Нельзя учесть убыток, если компания использует ставку налога на прибыль 0 % и при этом является медицинской или образовательной организацией, сельхозпроизводителем или рыболовецким хозяйством, региональным оператором по обращению с твердыми бытовыми отходами, занимается социальным обслуживанием граждан (письмо Минфина России от 26.06.2012 № 03-03-06/1/320).

Если АУ получило убыток от приносящей доход деятельности

Учреждение, получившее от приносящей доход деятельности убыток учреждения за прошлые налоговые периоды, вправе для целей исчисления налога на прибыль перенести убыток на будущее. Каков алгоритм этого переноса? Как отразить суммы переносимого убытка в декларациях? Переносится ли убыток учреждения в случаях, если учреждение применяет нулевую ставку по налогу на прибыль? Ответы на эти и другие вопросы вы найдете в данной статье.

Убытком для целей исчисления налога на прибыль признается отрицательная разница между доходами, определяемыми в соответствии с гл. 25 НК РФ, и расходами, учитываемыми в целях налогообложения в порядке, предусмотренном названной главой.

Недополученная сумма субсидии не может рассматриваться в качестве убытка, полученного налогоплательщиком (Письмо Минфина РФ от 08.04.2019 № 03-03-06/1/24555).

Согласно п. 8 ст. 274 НК РФ в случае, если в отчетном (налоговом) периоде учреждение по данным налогового учета получило убыток учреждения, в этом периоде налоговая база признается равной нулю.

Убытки, полученные в отчетном (налоговом) периоде, принимаются в целях налогообложения в порядке и на условиях, установленных ст. 283 НК РФ. Так, п. 1 этой статьи предусмотрено, что налогоплательщики, понесшие убыток (убытки), исчисленный в соответствии с гл. 25 НК РФ, в предыдущем налоговом периоде или в предыдущих налоговых периодах, вправе уменьшить налоговую базу текущего отчетного (налогового) периода на всю сумму полученного ими убытка или на часть этой суммы (перенести убыток на будущее).

Положения п. 1 ст. 283 НК РФ не распространяются на убытки, полученные учреждением в период налогообложения его прибыли по ставке 0 % в случаях, установленных п. 1.1 и 1.9 ст. 284 НК РФ. То есть учреждения, осуществляющие образовательную и (или) медицинскую деятельность либо социальное обслуживание граждан, не вправе переносить на будущее убытки, полученные ими в период применения ставки 0 % по налогу на прибыль.

При этом НК РФ не запрещено переносить убытки, полученные до применения нулевой ставки, в последующие налоговые периоды после перехода с нулевой на общую ставку налога на прибыль. Перенос таких убытков на будущее осуществляется в порядке, установленном ст. 283 НК РФ (см. Письмо Минфина РФ от 14.02.2017 № 03-03-06/1/8073).

Как переносить убытки: базовые правила

Если компания по итогам прошлых периодов получила убыток, в будущем она может уменьшить на эти суммы налоговую базу отчетных периодов (ст. 283 НК РФ).

Суммы убытка в налоговом и бухгалтерском учете чаще всего не совпадают из-за того, что финансовый результат формируется по-разному. Есть ряд расходов, которые отражаются в бухгалтерском учете полностью, а в налоговом — в пределах лимитов. Например, при расчете налога на прибыль установлены ограничения для расходов на рекламу, компенсации сотрудникам за использование личного автотранспорта, представительских расходов, убытков от уступки права требования (п. 2 ст. 264 НК РФ, п. 4 ст. 264 НК РФ). А в бухгалтерском учете понесенные затраты отражаются полностью.

Чтобы покрыть потери, в бухучете используют резервные и добавочные фонды или нераспределенную прибыль прошлых лет. В налоговом учете убыток от деятельности переносят на будущее, уменьшая за счет него налогооблагаемую базу следующих периодов.

Списать убыток можно будет в налоговом (отчетном) периоде, когда компания получила прибыль.

Переносить убыток прошлых лет на будущие периоды — право, а не обязанность. Чтобы воспользоваться этим правом, нужно на общем собрании учредителей или акционеров решить, включаете ли вы ранее полученные убытки в расчет налога текущего года. Это решение учредителей будет основанием для проводок в бухгалтерском учете. Если учредитель один, он выносит решение единолично.

Но есть и еще ряд правил.

Как учесть убыток при расчете налога на прибыль

НК РФ Статья 283. Перенос убытков на будущее

1. Налогоплательщики, понесшие убыток (убытки), исчисленный в соответствии с настоящей главой, в предыдущем налоговом периоде или в предыдущих налоговых периодах, вправе уменьшить налоговую базу текущего отчетного (налогового) периода на всю сумму полученного ими убытка или на часть этой суммы (перенести убыток на будущее). При этом определение налоговой базы текущего отчетного (налогового) периода производится с учетом особенностей, предусмотренных настоящей статьей и статьями 264.1, 268.1, 274, 275.1, 275.2, 278.1, 278.2, 280 и 304 настоящего Кодекса.

(в ред. Федеральных законов от 30.09.2013 N 268-ФЗ, от 28.12.2013 N 420-ФЗ, от 24.11.2014 N 366-ФЗ, от 24.11.2014 N 376-ФЗ)

(см. текст в предыдущей редакции)

Положения настоящего пункта не распространяются на убытки, полученные налогоплательщиком в период налогообложения его прибыли по ставке 0 процентов в случаях, установленных пунктами 1.1, 1.3, 1.9, 1.12, 5, 5.1 статьи 284 настоящего Кодекса. Положения настоящего пункта также не распространяются на убытки, полученные налогоплательщиком от реализации или иного выбытия указанных в статьях 284.2 и 284.2-1 настоящего Кодекса акций (долей участия в уставном капитале), облигаций российских организаций, инвестиционных паев.

(в ред. Федерального закона от 29.09.2019 N 325-ФЗ)

(см. текст в предыдущей редакции)

Положение настоящего пункта также не распространяется на убытки от участия в инвестиционном товариществе, полученные в налоговом периоде, в котором налогоплательщик присоединился к ранее заключенному другими участниками договору инвестиционного товарищества, в том числе в результате уступки прав и обязанностей по договору иным лицом.

(п. 1 в ред. Федерального закона от 28.11.2011 N 336-ФЗ)

(см. текст в предыдущей редакции)

1.1. Перенос на будущее убытков, полученных налогоплательщиком от операций в рамках инвестиционного товарищества, осуществляется с учетом положений пункта 4 статьи 278.2 настоящего Кодекса.

(п. 1.1 введен Федеральным законом от 28.11.2011 N 336-ФЗ)

2. Налогоплательщик вправе перенести на текущий отчетный (налоговый) период сумму убытков, полученных в предыдущих налоговых периодах, с учетом ограничения, установленного пунктом 2.1 настоящей статьи.

В аналогичном порядке убыток, не перенесенный на ближайший следующий год, может быть перенесен целиком или частично на следующие годы.

(п. 2 в ред. Федерального закона от 30.11.2016 N 401-ФЗ)

(см. текст в предыдущей редакции)

2.1. В отчетные (налоговые) периоды с 1 января 2017 года по 31 декабря 2024 года налоговая база по налогу за текущий отчетный (налоговый) период, исчисленная в соответствии со статьей 274 настоящего Кодекса (за исключением налоговой базы, к которой применяются налоговые ставки, установленные пунктами 1.2, 1.5, 1.5-1, 1.7, 1.8, 1.10, 1.14 статьи 284 и пунктами 6 и 7 статьи 288.1 настоящего Кодекса), не может быть уменьшена на сумму убытков, полученных в предыдущих налоговых периодах, более чем на 50 процентов.

(п. 2.1 введен Федеральным законом от 30.11.2016 N 401-ФЗ; в ред. Федеральных законов от 02.08.2019 N 269-ФЗ, от 29.09.2019 N 325-ФЗ, от 02.07.2022 N 305-ФЗ)

(см. текст в предыдущей редакции)

3. Если налогоплательщик понес убытки более чем в одном налоговом периоде, перенос таких убытков на будущее производится в той очередности, в которой они понесены.

4. Налогоплательщик обязан хранить документы, подтверждающие объем понесенного убытка в течение всего срока, когда он уменьшает налоговую базу текущего налогового периода на суммы ранее полученных убытков.

5. В случае прекращения налогоплательщиком деятельности по причине реорганизации налогоплательщик-правопреемник вправе уменьшать налоговую базу в порядке и на условиях, которые предусмотрены настоящей статьей, на сумму убытков, полученных реорганизуемыми организациями до момента реорганизации. Положения настоящего пункта не применяются, если в ходе мероприятий налогового контроля будет установлено, что основной целью реорганизации является уменьшение налоговой базы налогоплательщика-правопреемника на сумму убытков, полученных реорганизуемыми организациями до момента реорганизации.

(в ред. Федерального закона от 29.09.2019 N 325-ФЗ)

(см. текст в предыдущей редакции)

6. В случае, если консолидированная группа налогоплательщиков понесла убыток (убытки) в предыдущем налоговом периоде или предыдущих налоговых периодах, ответственный участник такой группы вправе уменьшить консолидированную налоговую базу текущего налогового периода на всю сумму убытка или на часть этой суммы в порядке, предусмотренном настоящей статьей.

(в ред. Федерального закона от 30.11.2016 N 401-ФЗ)

(см. текст в предыдущей редакции)

Организация, являвшаяся участником консолидированной группы налогоплательщиков, после выхода из состава этой группы (прекращения действия этой группы):

1) не вправе уменьшить налоговую базу текущего налогового периода на сумму убытка, полученного указанной группой в период ее действия (на часть этой суммы), если иное не предусмотрено подпунктом 3 настоящего пункта;

(в ред. Федерального закона от 09.11.2022 N 368-ФЗ)

(см. текст в предыдущей редакции)

2) вправе уменьшить налоговую базу текущего налогового периода на сумму убытка, полученного указанной организацией по итогам налоговых периодов (на часть этой суммы), в которых она не являлась участником консолидированной группы налогоплательщиков, в порядке и на условиях, которые предусмотрены настоящей статьей;

(в ред. Федерального закона от 30.11.2016 N 401-ФЗ)

(см. текст в предыдущей редакции)

3) вправе уменьшить налоговую базу текущего налогового (отчетного) периода на сумму (часть суммы) убытка, полученного указанной организацией в период, в котором указанная организация являлась участником консолидированной группы налогоплательщиков, определенного в порядке, установленном пунктом 1 статьи 278.1 настоящего Кодекса, и не учтенного при определении консолидированной налоговой базы на основании абзаца третьего пункта 1 статьи 278.1 настоящего Кодекса. Уменьшение налоговой базы текущего периода осуществляется в порядке и на условиях, которые предусмотрены настоящей статьей. При этом налоговая база не может быть уменьшена на сумму убытка, указанного в настоящем пункте, более чем на 50 процентов.

(абзац введен Федеральным законом от 09.11.2022 N 368-ФЗ)

В случае, если организация, являвшаяся участником консолидированной группы налогоплательщиков, в период своего участия в указанной группе была реорганизована в форме слияния или присоединения, после выхода из состава указанной группы (прекращения действия этой группы) эта организация вправе также уменьшить налоговую базу текущего налогового периода на сумму убытка, полученного организациями (на часть этой суммы), правопреемником которых является организация, вышедшая из состава группы, по итогам налоговых периодов, в которых такие реорганизованные организации не являлись участниками консолидированной группы налогоплательщиков, в порядке и на условиях, которые предусмотрены настоящей статьей.

В случае, если организация, являвшаяся участником консолидированной группы налогоплательщиков, в период своего участия в указанной группе была вновь создана путем разделения организации, после выхода из состава указанной группы (прекращения действия этой группы) эта организация также вправе уменьшить налоговую базу текущего налогового периода на сумму убытка, полученного организацией (на часть этой суммы), правопреемником которой является организация, вышедшая из состава этой группы, по итогам налоговых периодов, в которых такая реорганизованная организация не являлась участником консолидированной группы налогоплательщиков, в порядке и на условиях, которые предусмотрены настоящей статьей, с учетом статьи 50 настоящего Кодекса.

Как отражается финрезультат – проводки

Убыток в бухгалтерском учете (далее — БУ) определяется по окончании отчетного периода путем сравнения понесенных издержек и полученных поступлений. Финрезультат (прибыль или убыток) получается из суммы результатов по обычным для предприятия видам активности и прочим поступлениям и выбытиям. Для фиксации финрезультатов планом счетов (утвержденным приказом Минфина РФ от 31.10.2000 № 94н) предусмотрен счет 99 «Прибыль и убытки». В течение финансового года выполняется закрытие периодов, за которые формируется промежуточная отчетность, и делаются следующие проводки:

Показана прибыль по обычной деятельности (если оборот по Кт 90.1 больше суммы оборотов по Дт 90.2, 90.3 и т. д.)

Показан убыток по обычной деятельности (если оборот по Кт 90.1 меньше суммы оборотов по Дт 90.2, 90.3 и т. д.)

Показана прибыль по остальным активностям (если оборот по Кт 91.1 больше оборота по Дт 91.2)

Показан убыток по остальным активностям (если оборот по Кт 91.1 меньше оборота по Дт 91.2)

Отметим, что отражение фактов финансово-хозяйственной деятельности по всем субсчетам счетов 90 и 91 выполняется в течение года непрерывно, нарастающим итогом. И только при реформации баланса в конце года они обнуляются проводками Дт 90.1 Кт 90.9, Дт 90.9 Кт 90.2 (90.3). Для счета 91 реформация выполняется аналогично. Соответственно, с убытком, образовавшимся на конец промежуточных отчетных периодов, бухгалтер ничего не делает — финрезультаты просто накапливаются на счете 99. А вот по итогам года скопившееся сальдо на счете 99 включается в состав нераспределенной прибыли или непокрытого убытка проводками:

Показан непокрытый убыток отчетного года

Показана прибыль отчетного года в составе нераспределенной прибыли

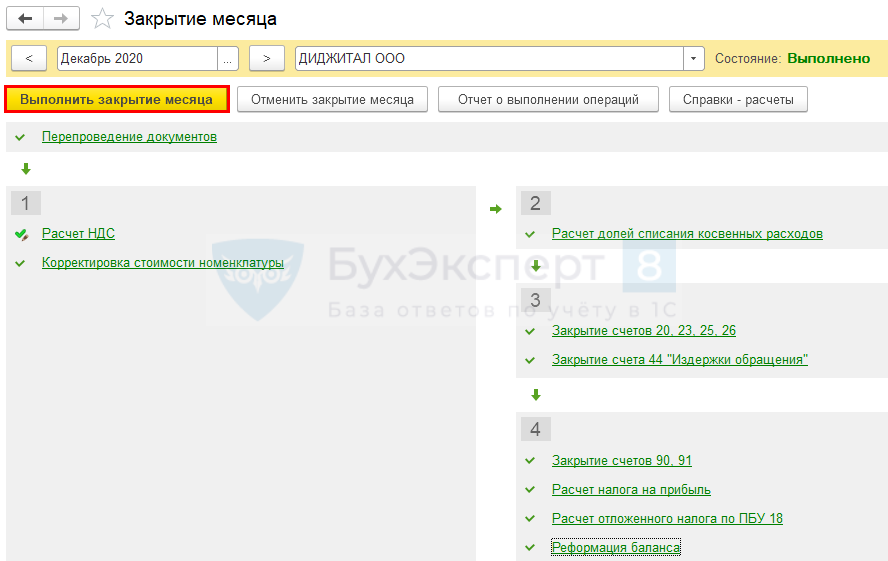

Закрытие налогового периода

Для определения убытка по налоговому учету запустите процедуру Закрытие месяца, раздел Операции — Закрытие месяца по следующему алгоритму:

- выполните за декабрь операцию Перепроведение документов за месяц ;

- определите финансовый результат налогового периода, запустив процедуру Закрытие месяца .

Порядок учета расходов для целей налога на прибыль

В налоговом законодательстве есть правило: для тех, кто использует метод начисления, расходы для целей налога на прибыль признаются в том отчетном (налоговом) периоде, к которому они относятся (п. 1 ст. 272 НК РФ). При этом в отношении ряда расходов определен конкретный момент их признания. Например, для расходов на оплату сторонним организациям за выполненные ими работы (предоставленные услуги) датой признания таких расходов признается дата расчетов в соответствии с условиями заключенных договоров или дата предъявления налогоплательщику документов, служащих основанием для произведения расчетов, либо последнее число отчетного (налогового) периода (пп. 3 п. 7 ст. 272 НК РФ).

Обратите внимание, что положениями главы 25 НК РФ не предусмотрена возможность произвольного выбора налогового периода, в котором данные расходы должны быть отражены. В настоящее время только по НДС законодательно прописано право налогоплательщика переносить суммы налога к вычету на будущие периоды в течение трех лет (п. 1.1 ст. 172 НК РФ).

Получается, что налогоплательщикам не дано право учитывать расходы в том периоде, в котором им заблагорассудится?

Учет убытков

Перенос расходов осуществляется различными методами. Все зависит от политики конкретного предприятия. В частности, перенос может выполняться следующими способами:

- Проведением процедуры в каждом отчетном году.

- Проведением с допущением перерывов во времени.

Вне зависимости от выбранного метода, период, на протяжении которого происходит снижение налоговой базы за счет убытков, не может быть больше 10 лет. Если расходы за это время не были списаны, они приобретают статус непогашенных. Рассматриваемое правило оговорено абзацем 3 пункта 2 статьи 283 НК РФ.

ВАЖНО! При определении налога на прибыль не выполняется перенос убытка, выявленного по итогам отчетного времени, на следующий период. Обоснование этого правила содержится в пункте 7 статьи 274 НК РФ. На протяжении периода расчет базы по налогу проводится с нарастающим итогом. Убыток, который сформировался по итогам отчетного срока, признается в качестве промежуточного итога.

Подведем итоги. Перенос на следующий год проводится только в отношении убытка, возникшего по результатам налогового периода (составляет год). Расходы за отчетные сроки (месяц или квартал) переноситься не могут.

Последовательность действий

1) Определите, есть ли убыток. Убыток — это отрицательная разница между доходами и расходами, которые учтены при расчете налога на прибыль (п. 8 ст. 274 НК РФ);

2) Проверьте ограничения и условия переноса убытков. В периоде, на который планируется перенести убыток, должна быть прибыль;

3) Проверьте наличие подтверждающих документов. Налоговых регистров и иных аналитических документов (бухгалтерских справок и проч.) недостаточно, нужны первичные документы (см. Постановление Президиума ВАС РФ от 24.07.2012 № 3546/12). Даже если период получения убытка был изучен контролёрами в ходе документальной налоговой проверки, это не основание не сохранить документы по формированию убытка (письмо Минфина от 25.05.2012 № 03-03-06/1/278);

4) Отразите уменьшение текущей налоговой базы на убыток прошлых лет в декларации по налогу на прибыль (приказ ФНС от 23.09.2019 № ММВ-7-3/475@ с изменениями от 11.09.2022 г.). Убыток по итогам за текущий налоговый период и переносимый убыток, полученный в прошлых налоговых периодах, отразите в декларации в Листе 02 «Расчёт налога» и Приложении № 4 к Листу 02 «Расчёт суммы убытка или части убытка, уменьшающего налоговую базу».

По итогам предыдущего года (2020) обществом получен убыток – 790 440 руб.

По итогам налогового периода (2021) налоговая база составила 1 000 000 руб.

Остаток неперенесенного убытка на начало налогового периода

В том числе за 2022 год

Налоговая база за отчётный (налоговый) период строка 100 Листа 02

Сумма убытка или части убытка, уменьшающего налоговую базу за отчётный (налоговый) период – всего

Остаток неперенесенного убытка на конец отчётного (налогового) периода – всего

*** – переносится в строку 110 Листа 02

Заявление убытка в налоговой декларации по налогу на прибыль

Заявление убытка в уменьшение налоговой базы текущего периода в налоговой декларации по налогу на прибыль, по мнению ряда судов, является единственным основанием учесть заявленный убыток в уменьшение налоговой базы текущего периода (пост. ФАС МО от 04.04.2012 № Ф05-2471/12). Другие суды считают, что налоговый орган должен самостоятельно учесть ранее отраженные в декларациях убытки в уменьшение налоговой базы текущего периода, в том числе при вынесении решения по результатам выездной налоговой проверки (пост. ФАС ЗСО от 25.06.2014 № Ф04-5426/14).

С отчетности за 2016 год обновлены форма налоговой декларации по налогу на прибыль и порядок ее заполнения (утв. приказом ФНС России от 19.10.2016 № ММВ-7-3/572@). Как и в ранее применявшейся декларации, налоговый убыток, учитываемый в уменьшение прибыли текущего периода и (или) подлежащий переносу на будущее, отражают в Приложении № 4 к Листу 02, которое представляют в составе декларации за I квартал и год.

Илья Антоненко, ведущий эксперт “Национальной консалтинговой компании” (Санкт-Петербург)

Когда по данным бухгалтерского и налогового учета (далее — НУ) получается прибыль и оба значения равны, то трудностей по исчислению и отражению в учете налога на прибыль (далее — НП) не возникает. Если же в одной из систем учета — БУ или НУ — получился один финансовый результат, а в другой — иной, то при закрытии периода следует уделить внимание ПБУ 18/02, утвержденного приказом Минфина России от 19.11.2002 № 114н. В нашей статье рассмотрим случаи с возникновением расхождений по убытку в БУ и НУ.

Изменения в налоговом учете убытков

До 1 января 2017 года налогоплательщики могли перенести на текущий отчетный (налоговый) период сумму убытков, полученных в прошлых налоговых периодах в течение 10 лет, следующих за налоговым периодом, в котором был получен соответствующий убыток (п. 2 ст. 283 НК РФ).

С 2017 года ограничение по периоду, в течение которого возможен перенос налогового убытка, отменено (Федеральный закон от 30.11.2016 № 401-ФЗ). Теперь прибыль отчетного (налогового) периода может быть уменьшена на сумму убытка, полученного в любом периоде, то есть и за пределами десятилетнего срока.

Однако в периоде с 2017 по 2022 годы налогоплательщики смогут уменьшить налоговую базу отчетного (налогового) периода на сумму перенесенного убытка не более чем на 50 процентов (п. 2.1 ст. 283 НК РФ). До 2017 года ограничение величины налогового убытка, учитываемого в уменьшение налоговой базы текущего периода, отсутствовало. Налоговую прибыль можно было уменьшить на ранее понесенные убытки в полном размере.

ООО “Лютик” получило в I квартале 2017 г. налоговую прибыль в размере 2 700 000 руб. При этом ООО “Лютик” имеет перенесенный налоговый убыток по итогам 2016 г. в размере 2 300 000 руб.

В налоговой декларации за I квартал 2017 г. ООО “Лютик” может уменьшить налоговую базу на убыток в размере 1 350 000 руб. (2 700 000 руб. x 50%), соответственно, налоговая база I квартала 2017 г. с учетом ее уменьшения на величину налогового убытка составит 1 350 000 руб.