Например, в СберБанке можно рефинансировать ипотеку другого банка по более низкой ставке, если вы выплачиваете её не меньше полугода без просрочек. Однако делать это стоит только в том случае, когда это действительно выгодно.

Сколько кредитов можно рефинансировать

Почти каждый заемщик сталкивается с ситуацией, когда процент по кредиту неудержимо растет и возможности реструктуризовать его нет. Тут на помощь приходит рефинансирование. В большинстве случаев, перекредитование – это помощь, но есть и другая сторона. В статье о ней мы и поговорим.

Содержание:

Сколько раз можно делать рефинансирование ипотеки

Если обратиться к законодательству, то там нет ничего, что касается этого вопроса. Поэтому заемщик может хоть 10 раз за срок жизни ссуды обращаться в банки и проводить перекредитование. Это не запрещено.

Другое дело — как банки к этому относятся. Одобрять повторное рефинансирование заемщику или нет — это уже они решают самостоятельно. Один банк может без проблем провести процедуру во второй и третий раз, другой же скажет, что повторное перекредитование невозможно.

То, сколько раз можно рефинансировать ипотечный кредит, уточняйте в выбранном для перекредитования банке. В целом, всегда можно найти организацию, которая согласится на эту сделку.

Часто банки отказываются это делать, так как частое перекредитование может говорить о недостаточной финансовой грамотности заемщика. А если тот постоянно увеличивает сроки возврата, это может свидетельствовать о нерегулярном или низком доходе. Банкам нужны качественные заемщики, поэтому повторное перекредитование не приветствуется, тем более если речь об ипотеке.

Все больше банков в условиях рефинансирования жилищных кредитов указывают, что перекрываемая ссуда не должна быть ранее переоформлена, к ней не подключались кредитные каникулы, реструктуризация. При выборе банка смотрите на требования к перекрываемой ипотеке.

Выгода для заёмщика

Рефинансирование ипотеки, оформленной на длительный срок, помогает сократить переплату и сэкономить деньги. Также процедура позволяет объединить несколько кредитов, взятых в других банках, а один платёж — это удобнее, чем несколько.

При переводе кредита в Альфа-Банк вы можете получить дополнительные средства на личные расходы: ремонт, покупку мебели или техники, оформление документов. Плюс перекредитования ещё в том, что с его помощью можно изменить валюту кредита. Это выгодно, когда курс нестабилен.

Выгода рефинансирования состоит в уменьшении обязательных платежей и суммы переплаты за счёт более низкой ставки. Поэтому пользоваться этим инструментов лучше, если вы не планируете увеличивать срок кредитования, а хотите снизить кредитную нагрузку или быстрее закрыть долговые обязательства.

Какие требования к заемщику при рефинансировании

Как правило, требования при рефинансировании к заемщику у банков очень похожи. У Сбербанка они следующие:

- Возраст. Не младше 21 года и не старше 75 лет на момент возврата кредита

- Стаж работы. От 3 месяцев на нынешнем месте

- Созаемщик. Супруг или супруга — всегда созаемщик, если собственность не разделена по брачному договору

- Кредит выплачивается не менее 6 месяцев без просрочек и штрафов

Требования к заемщикам

На этапе согласования заявления на рефинансирование ипотеки банки тщательно оценивают клиента по нескольким параметрам. Важными критериями, способными рассказать о благонадежности заемщика, являются:

Платежеспособность. Кредитополучателю необходимо иметь достаточный доход для внесения платежей по новой ипотеке. Банк учитывает наличие дополнительных источников прибыли и стабильность поступления денежных средств на счета. Низкая платежеспособность негативно влияет на то, сколько раз можно рефинансировать ипотеку.

Кредитная история. Наличие просрочек, штрафов, открытых договоров часто становится причиной отказа в проведении процедуры. Немаловажное значение имеет кредитный рейтинг, который отражает то, как добросовестно заемщик исполнял долговые обязательства.

Трудоустройство. Наличие постоянной работы — обязательное условие банков. При этом стаж на последнем месте должен быть не менее шести месяцев.

Возраст и семейное положение. Если после оформления ипотеки в семье заемщика появились дети, родственники-иждивенцы, в рефинансировании может быть отказано. В этом случае кредитополучателю необходимо доказать, что финансовое положение позволяет выплачивать ипотечный кредит.

Помимо требований к заемщику важно учитывать общие условия предоставления банковской услуги. Эти нюансы в меньшей степени влияют на то, сколько раз можно рефинансировать ипотеку, однако становятся причиной отказа банка в одобрении заявки.

Рефинансированию подлежат ипотечные кредиты, предоставленные только на покупку или строительство квартиры, дома и апартаментов, приобретение отдельной комнаты или доли. Требования к недвижимости стандартные.

Подавать заявку на услугу рекомендуется, если разница между старой и новой процентной ставкой составит не менее 2%. При более низком значении выгода будет не ощутима. Подходящее время для обращения в банк — период снижения процентной ставки Центробанка. Так, согласно исследованию аналитического центра ДОМ.РФ, в 2022 году граждане рефинансировали 234 тысячи ипотечных кредитов, что в два раза больше чем в 2019 году.

При проведении ранее реструктуризации долга банк вправе отклонить заявку.

Заемщик обязан переоформить полис страхования недвижимости и при желании титула, жизни и здоровья.

Проводить рефинансирование ипотеки можно через шесть месяцев после оформления кредитного договора. При этом некоторые банки требуют, чтобы до полного закрытия задолженности по времени оставалось не менее четырех-пяти лет.

Каждая банковская организация предъявляет к заемщикам собственные требования. Поэтому, что увеличить шансы на одобрение заявки, рекомендуется заранее уточнить условия предоставления услуги.

Что дает повторное рефинансирование?

Основным преимуществом повторного рефинансирования является создание более выгодных кредитных условий для клиентов, позволяющих без особых проблем рассчитаться с финансовой организацией. Повторная процедура предполагает снижение процентной ставки и уменьшение ежемесячного платежа, а также сроков кредитования. Всё это позволяет уменьшить переплаты и облегчить нагрузку на бюджет.

Через сколько можно подать на рефинансирование ипотеки и какие нужны документы

Перекредитование – процесс довольно хлопотный. Придется заново собирать полный пакет документов. При этом «улаживать» дела как с новым, так и со старым кредитором.

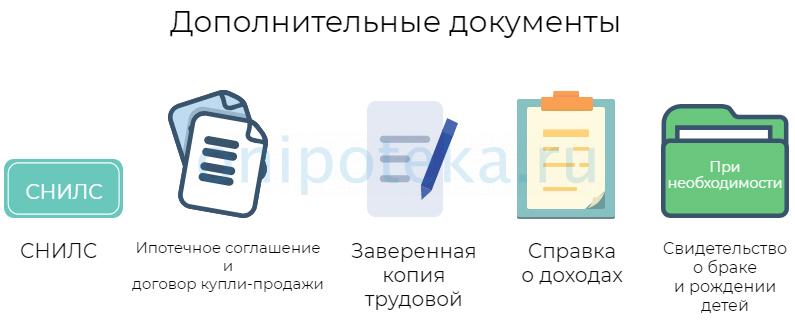

Вместе с паспортом понадобятся:

- страховое свидетельство СНИЛС;

- действующее ипотечное соглашение и договор купли-продажи;

- бумаги, подтверждающие право собственности на предмет залога;

- копия трудовой книжки (заверяется работодателем);

- справка о доходах (для наемных работников) или налоговая декларация (для предпринимателей).

Если вы состоите в браке, не забудьте о документах супруга/и. При наличии детей – их свидетельства о рождении. Также потребуется нотариально заверить согласие мужа/жены на повторный кредит. Если при оформлении ипотеки использовался материнский капитал, придется попросить справку в органах опеки и попечительства. Оценивать квартиру также придется заново.

Важно! Некоторые финучреждения требуют информацию о доходах исключительно по форме 2-НДФЛ. Другие готовы принять справку, заполненную по форме банка. В последнем случае вы можете заявить о дополнительных доходах, полученных не по месту своей основной работы.

По факту перечень дополнительных документов может быть очень внушительным. Иногда банки требуют справку об отсутствии долга по жилищно-коммунальным услугам, а также сведения о прописке. Могут попросить предоставить справку от прежнего кредитора об отсутствии задолженности.

Суть процедуры

Рефинансирование старых кредитов — это выдача нового займа для погашения текущей задолженности. Новый кредит можно взять в том банке, где был получен первоначальный, или в другой организации, условия которой вам подходят.

Схема проста: клиент берет заем, сумма которого сразу перечисляется в банк, выдавший первоначальный кредит. Долг с процентами погашается, старое обязательство прекращает действовать. Теперь у заемщика новый долг на новых условиях.

- уменьшить финансовую нагрузку — снизить процентную ставку, изменить график выплат по кредиту, продлить или сократить общую продолжительность обязательства;

- избежать штрафов за просрочку и нарушение обязательств, негативных записей в кредитной истории;

- объединить несколько кредитов в один — так проще контролировать выплаты;

- избежать переплат, которые доходят до 100–200 тысяч рублей.

Финансовым организациям важны клиенты, и они разрабатывают программы, упрощающие погашение старых кредитов. Но есть одно важное требование: рефинансирование возможно, только если с момента получения кредита прошло не менее 2 месяцев. Существуют и другие особенности, которые нужно учитывать пред обращением в банк.

Бум рефинансирования

Снижение ставок по ипотеке позволяет заемщикам улучшить условия по ранее взятым кредитам. Программа помогает существенно сэкономить на оплате процентов, уменьшив срок займа или сумму ежемесячного платежа», — считают в пресс-службе ВТБ. По данным «Дом.РФ», объем рефинансирования ипотеки в России в первом полугодии 2022 года составил 246 млрд руб. Это почти в четыре раза больше относительно аналогичного периода прошлого года. Доля рефинансированных ипотечных кредитов в общей выдаче за полгода 2022-го достигла 16%, в то время как в прошлом году составляла 5%.

Росту рефинансирования способствует снижение ипотечной ставки, она зависит от разницы между ставкой по действующим кредитам и ставкой, под которую можно его рефинансировать, поясняли аналитики «Дом.РФ». Средняя ставка рефинансирования ипотечных кредитов в российских банках на октябрь 2022 года, по данным «Русипотеки», составила 8,32%, а средняя ставка ипотечного портфеля — около 11%. Разница между текущими ставками по ипотеке и средней ставкой ипотечного портфеля в банках превысила 2%. Исследования мировой практики показали, что именно при достижении такого значения склонность заемщиков к рефинансированию выходит на пиковые значения.

Максимальная доля рефинансирования (около 12% всей выдачи) была зафиксирована в 2018 году, после снижения ставок до уровня около 9,5–10%, отмечают аналитики «Дом.РФ». В прошлом году этот показатель снизился до 7% выдачи (209 млрд руб.) из-за роста ставок в начале года. В России уже наблюдается огромная волна рефинансирования ипотечных кредитов на фоне снижения ставок, заявил замминистра финансов Алексей Моисеев. По прогнозам «Дом.РФ», в этом году доля таких кредитов может составить до 15% от выдачи ипотеки.

Рефинансирование представляет собой такую же процедуру, как и первичная выдача ипотечного кредита. Заемщику нужно предоставить справку о доходах, документы на предмет залога — стандартный пакет, необходимый для одобрения заявки на ипотечный кредит. При рефинансировании по государственной программе ипотечного кредитования семей при рождении второго и последующих детей понадобятся свидетельства о рождении детей.

Рефинансирование ипотеки с господдержкой: что надо знать

По оценке ЦБ, увеличению объемов рефинансирования способствуют и программы льготного ипотечного кредитования, часть из которых допускает рефинансирование привлеченных ранее кредитов. Так, более 40% операций в рамках программы «Семейная ипотека» в первом полугодии 2022 года приходилось на рефинансирование. Заемщики, замещая свои обязательства новыми кредитами по более низкой ставке, снижали издержки на обслуживание кредита.

Воспользоваться программой «Семейная ипотека» по льготной ставке 5% (с учетом страхования) могут семьи, у которых в период с 1 января 2018 года по 31 декабря 2022 года родился второй или последующий ребенок. По программе можно купить квартиру в новостройке, а также рефинансировать уже оформленный жилищный кредит по более низкой ставке. Максимальная сумма кредита — 12 млн руб. для Москвы, Московской области, Санкт-Петербурга и Ленинградской области и 6 млн руб. для других регионов России. Минимальный размер первоначального взноса — 15%. Кредит предоставляется на срок до 30 лет.