Далее мы затронем отдельные условия агентского договора, а также иные моменты, на которые мы рекомендуем обратить внимание.

Агентский договор

Город _____________________ «___»________________201__ г.

_____________________________________ именуемое в дальнейшем «Принципал», в лице __________________________ действующего на основании _________________________, с одной стороны, и

_____________________________________ именуемое в дальнейшем «Агент», в лице ________________________________ действующего на основании _______________________, с другой стороны, а вместе именуемые «Стороны» заключили настоящий договор о нижеследующем.

1.1. По настоящему договору Принципал поручает, а Агент берет на себя обязательство совершать от имени и за счет Принципала юридические и иные действия, указанные в п. 2.1.1 настоящего договора, а Принципал обязуется уплатить Агенту вознаграждение в порядке и в сроки, предусмотренные настоящим договором.

1.2. Настоящий договор действует на территории ______________________________.

1.3. Права и обязанности по сделкам, совершенным Агентом во исполнение настоящего договора, возникают непосредственно у Принципала.

2. Права и обязанности сторон

2.1. Права и обязанности Агента.

2.1.1. Агент обязуется совершать от имени и за счет Принципала следующие юридические и иные действия:

– совершать иные действия по поручению Принципала.

2.1.2. Агент обязан исполнять данное ему поручение в соответствии с указаниями Принципала. Указания Принципала должны быть правомерными, осуществимыми и конкретными.

2.1.3. Агент обязан информировать Принципала по его требованию о ходе исполнения настоящего договора.

2.1.4. Все, полученное Агентом от третьих лиц для передачи Принципалу, Агент обязан передавать Принципалу в течение _______ дней с момента получения.

2.1.5. Агент несет ответственность за сохранность документов и материальных ценностей, переданных ему Принципалом или третьими лицами в ходе исполнения настоящего договора.

2.1.6. После исполнения или прекращения настоящего договора Агент обязан в течение ______ дней возвратить Принципалу доверенности, срок действия которых не истек.

2.1.7. Агент обязан представлять отчеты о ходе исполнения поручения по утвержденной Принципалом форме в сроки, предусмотренные настоящим договором.

2.1.8. Агент обязан также выполнять другие обязанности, которые в соответствии с настоящим договором или законом возлагаются на Агента.

2.2. Права и обязанности Принципала.

2.2.1. Принципал обязан выдать Агенту доверенность на совершение действий, являющихся предметом настоящего договора.

2.2.2. Принципал обязан при отсутствии возражений без промедления принимать отчеты Агента, все предоставленные им документы и все исполненное им в соответствии с договором.

2.2.3. Принципал обязан обеспечить Агента всем необходимым для выполнения настоящего договора.

2.2.4. Принципал обязан выплачивать Агенту вознаграждение в порядке и в сроки, предусмотренные настоящим договором.

2.2.5. Принципал вправе давать Агенту указания об исполнении настоящего договора. Указания Принципала должны быть правомерными, осуществимыми и конкретными.

2.2.6. Принципал вправе получать от Агента сведения о ходе выполнения поручения.

3.1. Вознаграждение Агента по настоящему договору составляет ______________ (______________) руб.

3.2. Вознаграждение выплачивается Агенту в следующем порядке: ___________________.

3.3. Вознаграждение выплачивается Агенту путем ______________________.

4.1. В ходе исполнения настоящего договора Агент обязан представлять Принципалу отчеты в следующем порядке: _____________________.

4.2. Агент обязан представлять Принципалу отчеты в следующие сроки: _____________________.

4.3. Агент обязан представлять отчеты по утвержденной Принципалом форме. Принципал обязан утвердить форму отчета и направить ее Агенту в течение ___ дней с момента заключения настоящего договора.

4.4. К отчету Агента должны быть приложены необходимые доказательства расходов, произведенных Агентом за счет Принципала.

4.5. Принципал, имеющий возражения по отчету Агента, должен сообщить о них Агенту в течение ______ дней со дня получения отчета. В противном случае отчет считается принятым Принципалом.

5.1. В случае неисполнения или ненадлежащего исполнения одной из Сторон обязательств по настоящему договору стороны несут ответственность в соответствии с действующим законодательством Российской Федерации.

5.2. В случае утраты или не предоставления Агентом Принципалу находящегося у него имущества Принципала или предназначенных для передачи ему денежных средств Агент несет ответственность в размере действительного ущерба (стоимости утраченного или непереданного имущества и (или) суммы денежных средств).

5.3. Стороны освобождаются от ответственности за частичное или полное неисполнение обязательств по настоящему договору, если это неисполнение явилось следствием возникших после заключения настоящего договора обстоятельств непреодолимой силы, которые стороны не могли предвидеть или предотвратить.

5.4. При наступлении обстоятельств, указанных в п. 5.3 настоящего договора, каждая сторона должна без промедления известить о них в письменном виде другую сторону. При этом, срок выполнения стороной обязательств по настоящему договору отодвигается соразмерно времени, в течение которого действуют эти обстоятельства и их последствия.

5.5. Если наступившие обстоятельства, перечисленные в п. 5.3 настоящего договора, и их последствия продолжают действовать более ____ дней, стороны проводят дополнительные переговоры для выявления приемлемых альтернативных способов исполнения настоящего договора.

6.1. Все споры и разногласия, которые могут возникнуть между Сторонами, будут разрешаться путем переговоров.

6.2. При неурегулировании в процессе переговоров спорных вопросов споры разрешаются в суде в порядке, установленном действующим законодательством Российской Федерации.

7.1. Настоящий договор может быть изменен или прекращен по письменному соглашению сторон, а также в иных случаях, предусмотренных законодательством Российской Федерации.

7.2. Принципал вправе в любое время отказаться от исполнения настоящего договора путем направления письменного уведомления Агенту за ________ (______) дней.

7.3. Агент вправе в любое время отказаться от исполнения настоящего договора путем направления письменного уведомления Принципалу за _______ (________) дней.

8.1. Во всем остальном, что не предусмотрено настоящим договором, стороны руководствуются действующим законодательством Российской Федерации.

8.2. Любые изменения и дополнения к настоящему договору действительны при условии, если они совершены в письменной форме и подписаны надлежаще уполномоченными на то представителями Сторон.

8.3. Все уведомления и сообщения в рамках настоящего договора должны направляться сторонами друг другу в письменной форме. Сообщения будут считаться исполненными надлежащим образом, если они посланы заказным письмом или доставлены лично по юридическим (почтовым) адресам Сторон с получением под расписку соответствующими должностными лицами.

8.4. Настоящий договор вступает в силу с момента его подписания обеими Сторонами и действует до __________________________.

8.5. Настоящий договор составлен в двух экземплярах, имеющих одинаковую юридическую силу, по одному экземпляру для каждой из сторон.

(подпись) (Ф.И.О.) (подпись) (Ф.И.О.)

Легальное определение агентского договора содержится в ст. 1005 ГК РФ. Он относится к числу консенсуальных, взаимных и возмездных соглашений. Предусматриваются две стороны сделки, одна из которых обязуется действовать в интересах другой. Она и становится агентом, а другая именуется принципиалом. Может быть выбрана одна из двух моделей построения отношений — по договорам поручения или комиссии.

Первый вариант подразумевает, что агент действует от имени своего принципиала, а в тех сделках, которые совершаются и в которых он принимает участие, у него нет непосредственного материального интереса. Во втором случае агент выступает от своего имени, но уведомляя третьи стороны о том, в чьих интересах он осуществляет свою деятельность. Такой сценарий допускает материальную заинтересованность агента, гонорар которого может увеличиваться в силу увеличения выгоды принципиала.

В обоих случаях агентский договор сохраняет свою юридическую самостоятельность. В каких бы сделках не участвовал агент — он остаётся только агентом, ограниченным в возможностях принятия решений теми обязательствами, которые возникают у него в момент заключения договора с принципиалом.

Что такое агентский договор

Агентский договор – это вид соглашения, по которому одна сторона правовых отношений поручает второй стороне, выступающей в роли посредника, оказание каких-либо услуг или продажу товаров за определенное вознаграждение.

Таким образом, в процессе, например, купли-продажи участвуют не как обычно, две стороны, а три.

Как должна выглядеть форма отчета агента?

Законом не установлены какие-либо требования к содержанию и форме отчета агента по агентскому договору, о котором идет речь. Но, как показывает судебная практика, агенту имеет смысл включать в документ сведения, аналогичные тем, что должны быть отражены в первичном документе (постановление ФАС Поволжского округа от 09.11.2010 по делу № А65-35130/2009). Так, положения п. 2 ст. 9 закона «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ предписывают включать в первичку:

1. Сведения о документе:

- наименование (в данном случае «Отчет агента», причем нежелательно применять альтернативные формулировки, такие как «Акт выполненных работ»);

- дата составления отчета.

2. Сведения об отчитывающемся субъекте:

- Ф.И.О. агента либо наименование агента в статусе юрлица;

- Ф.И.О. сотрудника агента, если он выполнял работу в соответствии с заказом.

3. Сведения о фактах хозяйственной жизни, например:

- о действиях, совершенных агентом («приобрел товары», «произвел оплату»);

- предмете совершенных агентом расходов (если они связаны с закупкой тех или иных товаров или услуг за счет принципала, то указываются перечни таких товаров или услуг);

- величине совершенных агентом расходов (с отражением НДС по каждой позиции, если он уплачивался).

По агентскому НДС у налоговиков часто возникают вопросы. Эксперты КонсультантПлюс подготовили решения, которые помогут организовать учет так, что фиксалам не к чему было придраться. Если вы принципал, вам поможет это Готовое решение:

Если вы агент, этот материал подготовлен специально для вас:

Если у вас нет доступа к системе К+, получите пробный онлайн-доступ бесплатно.

Отчет по агентскому договору подписывается агентом либо руководителем (или иным уполномоченным лицом) фирмы-агента. В нем может быть предусмотрена графа согласования с принципалом.

Согласовать отчет стороны также могут посредством сторонних документов, например акта согласования (в котором будет содержаться ссылка на отчет). В нем принципал при необходимости может отразить перечень претензий к агенту. По факту исправления замечаний агент и принципал могут составить финальный акт согласования.

О том, как наладить документооборот между агентом и принципалом, а также о бухучете операций у каждой из сторон читайте в статье «Как правильно сделать проводки по агентскому договору?».

Отчет агента

Исполняя агентский договор, агент должен совершить все порученные ему юридические и фактические действия и при необходимости передать все полученное в результате этого принципалу. Также он обязан подготовить отчет о совершенных действиях и направить его принципалу (п. 1 ст. 1008 ГК РФ). Кроме того, агент должен представить доказательства понесенных расходов, если в договоре не предусмотрено иное (п. 2 ст. 1008 ГК РФ).

Принципал должен принять переданное агентом, рассмотреть отчет и принять его или сообщить об имеющихся возражениях (п. 3 ст. 1008 ГК РФ).

В агентском договоре рекомендуется определить:

— порядок принятия принципалом исполненного агентом поручения;

— содержание отчета агента (либо установить его форму), способы и сроки его направления принципалу;

— порядок и срок рассмотрения принципалом отчета агента;

— какими доказательствами должны подтверждаться расходы агента (в частности какими именно документами, необходимость заверения копий документов, прилагаемых к отчету и т.д.).

Агент обязан отчитываться перед принципалом в порядке и сроки, которые предусмотрены договором. Если порядок исполнения агентского договора не определен, то агент обязан представить отчет по мере исполнения договора или по окончании исполнения (п. 1 ст. 1008 ГК РФ). Принципал должен рассмотреть его и принять или сообщить о своих возражениях (п. 3 ст. 1008 ГК РФ).

Стороны также определяют сроки рассмотрения отчета принципалом и порядок направления возражений на них. По общим нормам отчет агента считается принятым, если принципал не сообщил агенту о своих возражениях по нему в течение 30 дней со дня получения отчета, если соглашением сторон не установлен иной срок (п. 3 ст. 1008 ГК РФ).

Форму отчета посредника желательно закрепить в договоре. Он может содержать следующие сведения:

— дата составления отчета;

— реквизиты агентского договора (наименование, номер, дата);

— перечень совершенных юридических действий и даты их совершения;

— перечень совершенных фактических действий и даты их совершения;

— расходы, понесенные агентом в связи с исполнением договора;

— перечень документов, подтверждающих расходы агента и прилагаемых к отчету;

— реквизиты агента и принципала (наименование, ОГРН, ИНН, место нахождения);

— должность, фамилия, инициалы и подпись лица, действующего при составлении отчета от имени агента.

В случае, когда требования к содержанию отчета не согласованы, агент вправе направить принципалу отчет произвольного содержания. Однако он в любом случае должен содержать сведения о конкретных действиях, совершенных агентом, — в ином случае обязанность агента по направлению отчета не будет считаться исполненной.

Если из договора следует, что отчет носит характер первичного документа, на основании которого в учете отражаются сведения о вознаграждении посредника и возмещаемых расходах, он должен соответствовать нормам ст. 9 Федерального закона от 06.12.2011 N 402-ФЗ «О бухгалтерском учете», и в частности предусматривать подписи с обеих сторон. При несоблюдении установленных законодательством требований к оформлению первичных документов принципалу могут отказать в признании таких расходов при налогообложении прибыли, а также в вычете НДС по посредническим услугам (Постановления ФАС Западно-Сибирского округа от 19.09.2011 N А45-18674/2010, от 18.05.2009 N Ф04-2921/2009(6365-А67-25), Постановление ФАС Волго-Вятского округа от 03.02.2010 по делу N А43-14355/2008-31-359).

Если же отчеты лишь уведомляют о ходе выполнения поручения, на сумму вознаграждения необходимо дополнительно к отчету составить акт сдачи-приемки услуг (с соблюдением требований к реквизитам первичного документа).

В следующей части статьи Ирина Евстратова расскажет про срок договора, вознаграждение и расходы агента и про контроль ФНС и Росфинмониторинга над агентскими схемами.

Привет, Гость! У «Клерка» новый курс!

(ФСБУ 5/2019, ФСБУ 25/2018, ФСБУ 26/2020, ФСБУ 6/2020, ФСБУ 27/2021.)

Успейте записаться, пока есть места! Обучение онлайн 1 месяц. Старт курса уже 15 февраля, программа здесь.

Учет у агента в программе “1С:Бухгалтерия 8”

Для регистрации в программе возникших взаимоотношений агента и принципала оформляется договор с контрагентом, в котором указывается вид договора: с комиссионером (агентом) или с комитентом (принципалом). Для договоров этого вида, в отличие от обычных договоров с поставщиком или покупателем, предусмотрена возможность указания порядка начисления комиссионного вознаграждения.

Размер комиссионного вознаграждения в программе может быть рассчитан как процент от стоимости реализованных товаров или услуг, как процент от разности между стоимостью, по которой товары или услуги были переданы агенту и стоимостью их реализации покупателю, а также задан вручную. Параметры расчета комиссионного вознаграждения могут остаться не заполненными, в этом случае их нужно будет указывать вручную каждый раз при формировании документов Отчет комиссионера (агента) о продажах или Отчет комитенту (принципалу) о продажах (см. рис. 1).

Рассмотрим самую сложную ситуацию, когда организация выступает в качестве агента при продаже товаров принципала, при этом принципал оказывает также и услуги по доставке товаров покупателям. Кроме того, организация оказывает также и собственные услуги по охране товара во время его транспортировки. Документы агент выставляет от своего имени.

В первую очередь оформляется документ Поступление товаров и услуг, с помощью которого регистрируется факт передачи принципалом агенту товаров. Документ в данном случае оформляется обычным способом, используется вид операции Покупка, комиссия. В качестве счета учета используется счет 004 «Товары, принятые на комиссию».

Таким образом, делается бухгалтерская проводка по Дебету счета 004.1 на стоимость переданных товаров – см. рис. 2.

Затем мы регистрируем реализацию товара покупателю, но при этом отражаем еще и факт продажи услуги принципала и собственной услуги.

Для этого на закладке Товары документа Реализация товаров и услуг указываем перечень реализуемых товаров принципала, на закладке Услуги услугу по охране товаров, оказываемую покупателю собственными силами, а на закладке Агентские услуги – услугу принципала по доставке товаров.

Нужно отметить, что на закладке Агентские услуги документа обязательно должны быть заполнены колонки с информацией о принципале, договоре с ним, в рамках которого реализуется услуга и счет расчетов (в нашем случае 76.09).

В случае ошибочного занесения в таблицу услуг информации об агентских услугах и наоборот, данные этих таблиц можно взаимно дополнить с помощью кнопок Перенести в «Услуги» и Перенести в «Агентские услуги».

При проведении документа будут сделаны необходимые проводки – см. рис. 3.

Как видно из проводок, НДС с товаров и услуг, реализованных в рамках агентского договора, у агента не отражается. Он должен быть впоследствии отражен у принципала.

Агент выставляет покупателю счет-фактуру на общую сумму сделки, однако в книгу продаж агента должны попасть из этой суммы только стоимость собственной услуги.

Покупатель перечисляет агенту оплату товаров и услуг. Данная операция оформляется обычным образом с помощью документа Поступление на расчетный счет с видом операции Оплата от покупателя.

Формируется бухгалтерская проводка:

Дебет 51 Кредит 62.01

В нашем случае вся сумма оплаты перечисляется по факту оказания услуг, но и в случае авансирования никаких особенностей, по сравнению с аналогичной операцией по договору с покупателем, данная операция не имеет.

После этого агент оформляет отчет принципалу, для этого используется документ Отчет комитенту (принципалу) о продажах.

Этот документ заполняется перечнем товаров и услуг, проданных в соответствии с агентским договором. В программе реализована возможность автоматического заполнения таблицы товаров и услуг одним из трех возможных алгоритмов:

- по данным о товарах и услугах, реализованных по договору, по которым еще не был оформлен отчет комитенту;

- по данным о товарах, поступивших по указанному агентскому договору от комитента;

- по данным конкретного документа поступления.

В шапке документа указывается порядок расчета агентского вознаграждения, информация о нем наследуется из агентского договора (помните, в самом начале мы говорили о том, что сведения эти в договоре указывать желательно, но не обязательно). Если в договоре порядок расчета вознаграждения не определен, его можно указать непосредственно в шапке отчета комитенту.

Размер агентского вознаграждения указывается для каждого товара или услуги из одноименной таблицы документа. Для каждой строки рассчитывается и сумма НДС вознаграждения.

Порядок отражения реализации посреднической услуги в бухгалтерском учете указывается на закладке Вознаграждение. Флаг Удержать комиссионное вознаграждение позволяет регулировать механизм оплаты агентского вознаграждения:

- если флаг установлен, то сумма вознаграждения удерживается из денежных средств, поступивших от покупателей в качестве оплаты за товары и услуги принципала;

- если флаг не установлен, то при проведении документа обычным способом регистрируется либо зачет аванса (если оплата принципалом агентских услуг была произведена ранее), либо задолженность принципала.

На закладке Счета учета расчетов задаются счет расчетов с контрагентом (для отражения взаиморасчетов по оказанию агентской услуги – по умолчанию cчет 62.01) и, в зависимости от выбранного метода оплаты агентского вознаграждения, либо счет расчетов с принципалом, либо счет расчета по авансам.

При удержании суммы вознаграждения из оплат покупателей устанавливается по умолчанию счет расчетов с принципалом 76.09. Если же оплата агентского вознаграждения осуществляется отдельным платежом от принципала, то здесь нужно указать другой счет – расчетов по авансам 62.02.

На закладке Денежные средства пользователем вручную указывается информация о поступивших от покупателя денежных средствах.

При проведении документа программа делает проводки:

Дебет 62.01 Кредит 90.01.1 – на сумму агентского вознаграждения – отражена выручка; Дебет 90.01.1 Кредит 68.02 – на сумму НДС с вознаграждения – отражен НДС.

Если вознаграждение удерживается из оплат покупателей, то также будет сделана проводка

Дебет 76.09 Кредит 62.01

– на сумму агентского вознаграждения.

На сумму вознаграждения агент выставляет принципалу счет-фактуру, который регистрируется в программе непосредственно из документа Отчет комитенту.

На основании отчета комитенту можно зарегистрировать документ Списание с расчетного счета, с помощью которого оформляется факт передачи принципалу денежных средств за реализованные товары и услуги. Если сумма агентского вознаграждения была удержана из денежных средств, поступивших от покупателей, то в банковском документе автоматически проставится сумма поступлений за вычетом суммы агентского вознаграждения.

В противном случае в документ будет подставлена полная сумма оплат покупателей за товары и услуги принципала из текущего отчета комитенту.

Также на основании отчета комитенту можно ввести документ Поступление на расчетный счет, отражающий факт перечисления принципалом агентского вознаграждения. Этот документ вводится в том случае, когда флаг Удерживать агентское вознаграждение не установлен.

Нужно еще упомянуть о счетах-фактурах. В нашем примере, по итогам операции, в книгу продаж должны попасть два счета-фактуры: выставленный покупателю счет-фактура, но только в части стоимости оказанных нами собственными силами услуг по охране товаров; выставленный принципалу счет-фактура на сумму агентского вознаграждения (см. рис. 4).

Отчет агента (комиссионера) комитенту (принципалу)

Агент отчитывается с помощью документа, имеющего название “Отчет комитенту”. Рассмотрим, какими способами его можно создать.

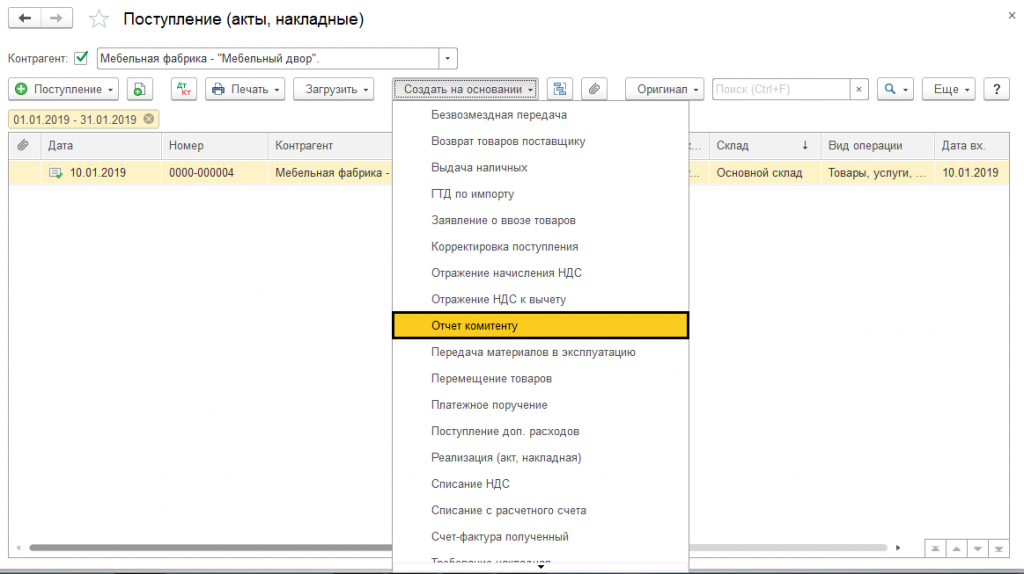

В журнале поступления товаров, находящегося в разделе “Покупки” – “Поступление” и найдя документ, через который проходила реализация товара, нужно нажать на кнопку “Создать на основании”, после чего выбрать – “Отчет комитенту”.

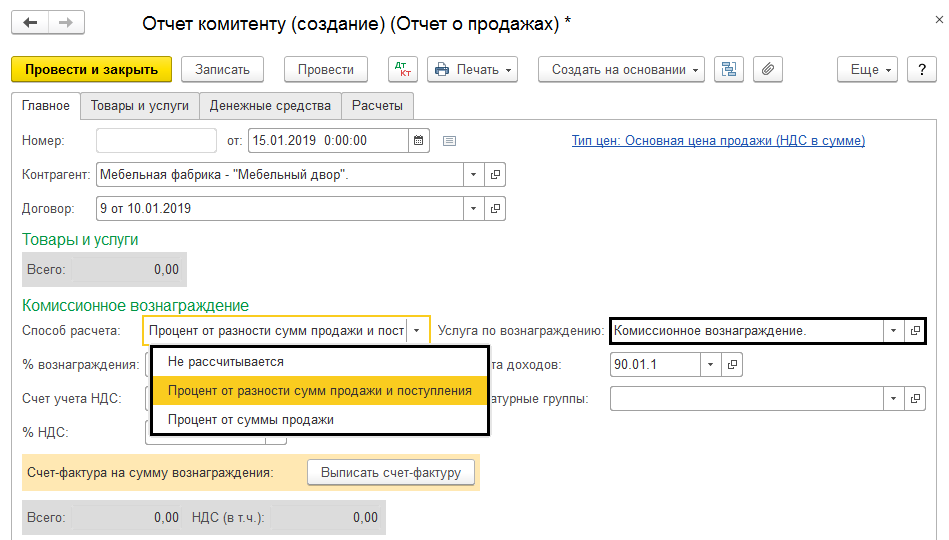

Информация о контрагенте автоматически поступает в отчет. В пункте “Главное” указываем, как будет рассчитываться комиссия. Программа позволяет выбрать между несколькими способами расчета:

- Не рассчитывается

- % от разности сумм продажи и поступления

- % от суммы продажи

Нажав на поле “Услуга по вознаграждению”, находящемся в “Номенклатуре”, будет подобрана та, которая отразится в “Счете-фактуре” на действия агента. “Выручка по деятельности с основной системой налогообложения” будет заполнена автоматом.

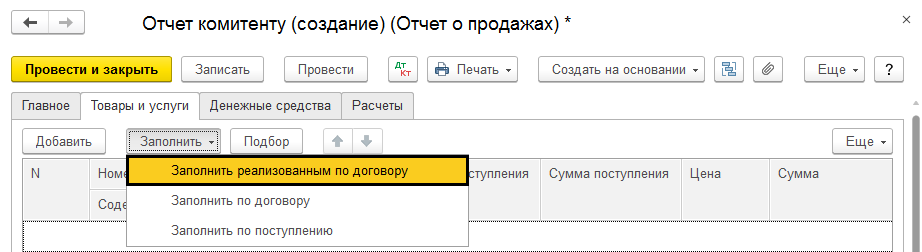

Жмем на “Товары и услуги” – “Заполнить” – “Реализованным по договору”.

Теперь в документе появится информация о реализованной мебели, все произойдет автоматически. Стоимость вознаграждения рассчитана программой, однако, если бы пользователь выбрал “Не рассчитывать”, пришлось бы все заполнять самостоятельно.

Отчет заполняется по каждому комитенту отдельно. Их расположение – “Отчеты комитента” – “Покупки”.

Отчет агента принципалу

Условие о том, что агент обязан выставлять отчет по своей договорной деятельности, является императивным – обязательным (п. 1 ст. 1008 Гражданского кодекса РФ – далее ГК РФ). Суды часто не признают акт сдачи-приемки оказанных агентом услуг достаточным подтверждением факта выполнения обязательств агентом (см., например, Постановление Арбитражного суда Московского округа по делу N А40-102672/2016).

Форма отчета не регламентирована: теоретически он мог бы быть и устным, однако неизбежен вопрос – каким образом можно доказать факт представления такого отчета, поэтому мы ни в коем случае не рекомендуем отчитываться устно.

На практике используется письменная форма. Это немаловажно для агента и в следующем аспекте: срок оплаты его услуг в договоре чаще всего привязан к отчету, так легче разбираться. Составил отчет – получил деньги.

При отсутствии в договоре условия о порядке уплаты агентского вознаграждения принципал обязан выплатить его в течение недели с момента представления ему агентом отчета за прошедший период (ст. 1006 ГК РФ).

Сроки и порядок предоставления отчета не прописаны в законе. Их нужно установить в договоре. В дальнейшем, срокам нужно неукоснительно следовать.

В КонсультантПлюс есть множество готовых решений, в том числе путеводитель по судебной практике: “Агентирование”. Если у вас еще нет доступа, вы можете оформить пробный доступ бесплатно, на временной основе! Вы также можете получить актуальный прайс-лист К+.

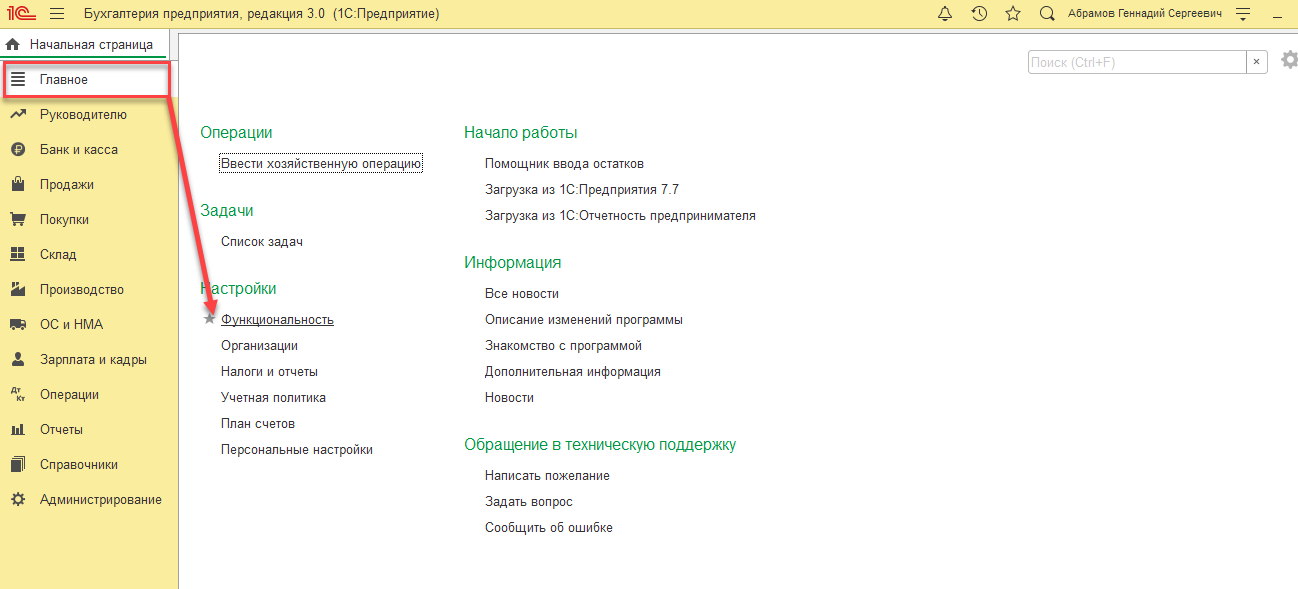

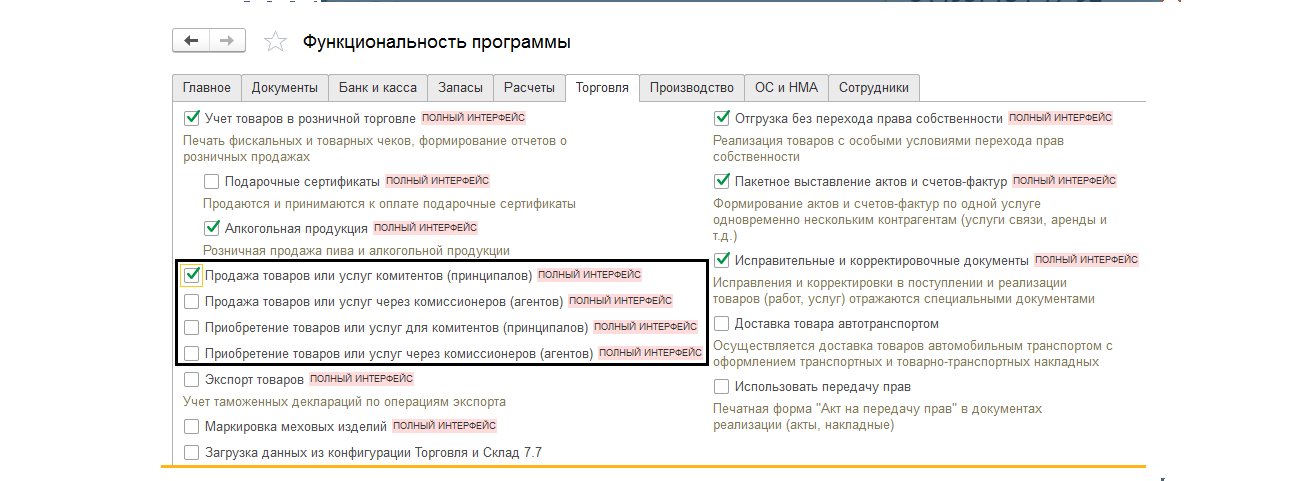

Установки функциональности

Чтобы разделы комиссионной торговли были доступны в «1С:Бухгалтерии», надо включить их в «Функциональности» раздела «Главное-Настройки».

Рис.1 Установки функциональности

В примере мы будем продавать товары комитента и формировать «Отчет агента», поэтому на закладке «Торговля» установим соответствующую галочку.

Рис.2 Функционал блока «Торговля»

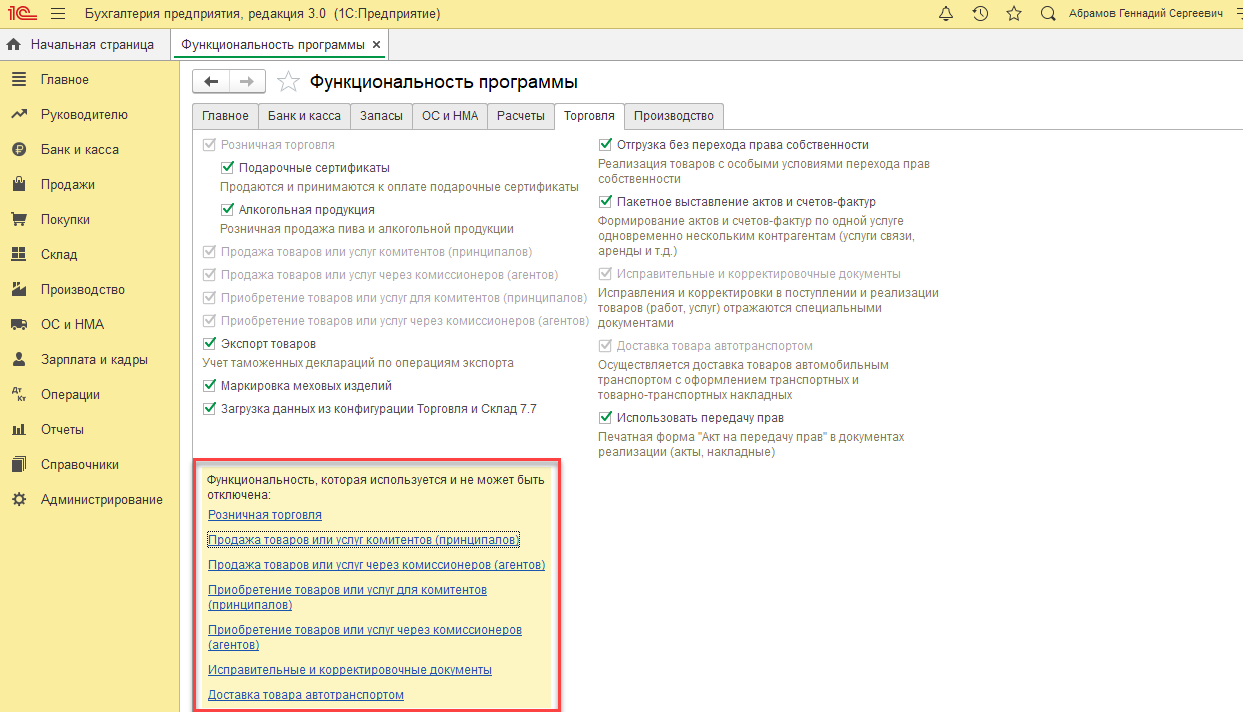

После этого станет доступен полный интерфейс для отражения продаж комитентов, а также необходимые пункты заполнения справочников. При этом важно учитывать, что многие блоки функционала становятся недоступными для выбора/деактивации, если у программы настроена синхронизация с другим приложением.

Рис.3 Функциональность недоступна для отключения

Учёт доходов в налоге УСН

В доходах при расчёте налога УСН учитывайте только агентское вознаграждение. Например, вы продаёте ноутбуки и получаете 5% от продаж. Продав 10 ноутбуков за 50 000 рублей каждый, вы получите от покупателей полмиллиона, из которых ваша выручка составит только 25 000 рублей. Эту сумму и нужно учесть в доходах УСН.

Когда учитывать доход в налоге УСН, зависит от способа выплаты вознаграждения. Могут быть такие варианты:

- Вы удерживаете вознаграждение из полученных от клиента денег. Его размер определён агентским договором. Учитывайте вознаграждение в налоге УСН в день получения оплаты от клиента.

- Принципал перечисляет вознаграждение отдельно: заранее или по итогам продаж. Учитывайте его в налоге УСН в день получения денег от принципала.

- Вы удерживаете вознаграждение из полученных от клиента денег, но его размер не зафиксирован в договоре и определяется в отчёте агента. Это самый невыгодный и сложный для учёта способ. При получении оплаты от клиента нужно учесть в доходах УСН всю сумму. Когда принципал утвердит ваше вознаграждение в отчёте агента, откорректируйте доходы.

Например, вы получили от покупателя 50 000 рублей, но не знаете размер вашего вознаграждения. В этот день нужно учесть всю сумму в доходах УСН. Потом вы договариваетесь с принципалом, что ваше вознаграждение составляет 5 000 рублей, и подписываете отчёт агента. В этот день внесите в КУДиР корректирующую запись: доход 45 000 рублей со знаком «минус».

Отчет агента по агентскому договору

Настоящим сообщаю, что по поручению (наименование организации) No. _____________ от «___»___________ 20__ г. подготовлен договор купли-продажи со следующими условиями:

- Наименование __________

- Артикул ______________

- Единица измерения ______________

- Количество _____________

- Качество _____________ (ссылка на стандарты, ТУ, кондиции и образцы)

- Тара и упаковка ______________

- Базис поставки ________________

- Железнодорожные реквизиты поставщика и код ж.д. __________________

- Срок, порядок, условия получения товара ____________________

- Торговая скидка покупателю ______________________

- Наценка от суммы поставляемого товара _____________

- На основании анализа рынка установлена цена товара за единицу ___(прописью)____ рублей.

- Общая сумма закупок ________________________

- Форма и порядок расчета ______________________

- Агентское вознаграждение по сделке составляет ______(прописью)_________ рублей (процентов).

- Пороговая цена _____(прописью)________ рублей, объявленная в поручении, ____________ снижена Агентом на ____(прописью)_____ рублей за единицу товара. Общая сумма экономии составляет _____(прописью)_________ рублей.

- Дополнительное вознаграждение за экономию составляет ______(прописью)________ рублей.

- Компенсация Агенту за расходы (рекламные, командировочные, накладные, представительские и др.) составляет ____(прописью)_______ рублей.

- Общая сумма, причитающаяся Агенту, — ____(прописью)______ рублей.

- На основании Соглашения No. _____ от «___»_________ _____ г. Принципал выплачивает Агенту компенсацию и вознаграждение за исполненное поручение в сумме ___(прописью)_____ рублей в _________-дневный срок после осуществления платежей по договору поставки.

Друзья, а что Вы думаете про отчет агента по агентскому договору ? Напишите об этом несколько слов в комментариях и поделитесь этой информацией в соцсетях со своими друзьями. А чтобы не пропустить в дальнейшем другие важные изменения в новых законах , подпишитесь на получение новостей.

Дебет 90.02.1 Кредит 45.01 – реализация товаров, переданных на комиссию; Дебет 62.01 Кредит 90.01.1 – реализация товаров, переданных на комиссию; Дебет 90.03 Кредит 68.02 – НДС с реализации товаров; Дебет 62.01 Кредит 91.01 – реализация услуги по доставке; Дебет 90.03 Кредит 68.02 – НДС с реализации услуги по доставке; Дебет 76.09 Кредит 60.01 – на сумму вознаграждения комиссионера; Дебет 19.04 Кредит 60.01 – НДС с вознаграждения комиссионера.

Отчет агента по агентскому договору про особенности бухгалтерского учета

Все расчеты в рамках агентского договора в учете Агента отражаются на счете 76 «Расчеты с прочими дебиторами и кредитора».

Все расходы, связанные с агентским договором, Агент должен отражать на сч. 76 «Расчеты с прочими дебиторами и кредитора», для того чтобы при получении выручки от реализации товара данные расходы вместе с агентским договором вычесть из задолженности перед Принципалом.

Если Принципал предоставляет Агенту аванс на исполнение поручения, тогда аванс следует отразить проводкой:

Д 51 К 76 – перечислены денежные средства на производство товара агенту от принципала. Денежные средства, которые агент получил в качестве компенсации затрат по договору, выручкой не считаются. Поэтому они по кредиту счета 90 «Продажи» не учитываются.