По сути, доходами от обычных видов деятельности организации является выручка от продажи продукции, товаров, выполнения работ, оказания услуг.

Инструкция к счету 91 «Прочие доходы и расходы»

Счет 91 «Прочие доходы и расходы» предназначен для обобщения информации о прочих доходах и расходах отчетного периода.

По кредиту счета 91 «Прочие доходы и расходы» в течение отчетного периода находят отражение:

- поступления, связанные с предоставлением за плату во временное пользование (временное владение и пользование) активов организации, – в корреспонденции со счетами учета расчетов или денежных средств;

- поступления, связанные с предоставлением за плату прав, возникающих из патентов на изобретения, промышленные образцы и других видов интеллектуальной собственности, – в корреспонденции со счетами учета расчетов или денежных средств;

- поступления, связанные с участием в уставных капиталах других организаций, а также проценты и иные доходы по ценным бумагам – в корреспонденции со счетами учета расчетов;

- прибыль, полученная организацией по договору простого товарищества, – в корреспонденции со счетом 76 «Расчеты с разными дебиторами и кредиторами» (субсчет «Расчеты по причитающимся дивидендам и другим доходам»);

- поступления, связанные с продажей и прочим списанием основных средств и иных активов, отличных от денежных средств в российской валюте, продукции, товаров, – в корреспонденции со счетами учета расчетов или денежных средств;

- поступления от операций с тарой – в корреспонденции со счетами учета тары и расчетов;

- штрафы, пени, неустойки за нарушение условий договоров, полученные или признанные к получению, – в корреспонденции со счетами учета расчетов или денежных средств;

- поступления, связанные с безвозмездным получением активов, – в корреспонденции со счетом учета доходов будущих периодов;

- поступления в возмещение причиненных организации убытков – в корреспонденции со счетами учета расчетов;

- прибыль прошлых лет, выявленная в отчетном году, – в корреспонденции со счетами учета расчетов;

- суммы кредиторской задолженности, по которым истек срок исковой давности, – в корреспонденции со счетами учета кредиторской задолженности;

- курсовые разницы – в корреспонденции со счетами учета денежных средств, финансовых вложений, расчетов и др.;

- прочие доходы.

По дебету счета 91 «Прочие доходы и расходы» в течение отчетного периода находят отражение:

- расходы, связанные с предоставлением за плату во временное пользование (временное владение и пользование) активов организации, прав, возникающих из патентов на изобретения, промышленные образцы и других видов интеллектуальной собственности, а также расходы, связанные с участием в уставных капиталах других организаций, – в корреспонденции со счетами учета затрат;

- остаточная стоимость активов, по которым начисляется амортизация, и фактическая себестоимость других активов, списываемых организацией, – в корреспонденции со счетами учета соответствующих активов;

- расходы, связанные с продажей, выбытием и прочим списанием основных средств и иных активов, отличных от денежных средств в российской валюте, товаров, продукции, – в корреспонденции со счетами учета затрат;

- расходы по операциям с тарой – в корреспонденции со счетами учета затрат;

- проценты, уплачиваемые организацией за предоставление ей в пользование денежных средств (кредитов, займов), – в корреспонденции со счетами учета расчетов или денежных средств;

- расходы, связанные с оплатой услуг, оказываемых кредитными организациями, – в корреспонденции со счетами учета расчетов;

- штрафы, пени, неустойки за нарушение условий договоров, уплаченные или признанные к уплате, – в корреспонденции со счетами учета расчетов или денежных средств;

- расходы на содержание производственных мощностей и объектов, находящихся на консервации, – в корреспонденции со счетами учета затрат;

- возмещение причиненных организацией убытков – в корреспонденции со счетами учета расчетов;

- убытки прошлых лет, признанные в отчетном году, – в корреспонденции со счетами учета расчетов, начислений амортизации и др.;

- отчисления в резервы под обесценение вложений в ценные бумаги, под снижение стоимости материальных ценностей, по сомнительным долгам – в корреспонденции со счетами учета этих резервов;

- суммы дебиторской задолженности, по которым истек срок исковой давности, других долгов, нереальных для взыскания, – в корреспонденции со счетами учета дебиторской задолженности;

- курсовые разницы – в корреспонденции со счетами учета денежных средств, финансовых вложений, расчетов и др.;

- расходы, связанные с рассмотрением дел в судах, – в корреспонденции со счетами учета расчетов и др.;

- прочие расходы.

К счету 91 «Прочие доходы и расходы» могут быть открыты субсчета:

91-1 «Прочие доходы»;

91-2 «Прочие расходы»;

91-9 «Сальдо прочих доходов и расходов».

На субсчете 91-1 «Прочие доходы» учитываются поступления активов, признаваемые прочими доходами.

На субсчете 91-2 «Прочие расходы» учитываются прочие расходы.

Субсчет 91-9 «Сальдо прочих доходов и расходов» предназначен для выявления сальдо прочих доходов и расходов за отчетный месяц.

Записи по субсчетам 91-1 «Прочие доходы» и 91-2 «Прочие расходы» производятся накопительно в течение отчетного года.

Ежемесячно сопоставлением дебетового оборота по субсчету 91-2 «Прочие расходы» и кредитового оборота по субсчету 91-1 «Прочие доходы» определяется сальдо прочих доходов и расходов за отчетный месяц. Это сальдо ежемесячно (заключительными оборотами) списывается с субсчета 91-9 «Сальдо прочих доходов и расходов» на счет 99 «Прибыли и убытки». Таким образом, синтетический счет 91 «Прочие доходы и расходы» сальдо на отчетную дату не имеет.

По окончании отчетного года все субсчета, открытые к счету 91 «Прочие доходы и расходы» (кроме субсчета 91-9 «Сальдо прочих доходов и расходов»), закрываются внутренними записями на субсчет 91-9 «Сальдо прочих доходов и расходов».

Аналитический учет по счету 91 «Прочие доходы и расходы» ведется по каждому виду прочих доходов и расходов. При этом построение аналитического учета по прочим доходам и расходам, относящимся к одной и той же финансовой, хозяйственной операции, должно обеспечивать возможность выявления финансового результата по каждой операции.

Какие расходы относятся к прочим в бухучете

Все затраты любой организации можно упрощенно разделить на те, которые связаны с ее основной деятельностью, и прочие расходы. Формировать необходимые данные о прочих расходах в бухгалтерском учете нужно на основании гл. 3 ПБУ 10/99.

Согласно п. 11 данного нормативного акта, к прочим относят расходы, возникающие:

- при сдаче во временное пользование активов организации;

- при передаче прав пользования интеллектуальной собственностью;

- от участия в уставных капиталах других организаций;

- при выбытии основных средств и других активов, за исключением денежных средств (кроме иностранной валюты), товаров, услуг; ;

- при использовании услуг кредитных организаций;

- в связи с созданием резервных фондов;

- в виде штрафов за несоблюдение условий договора;

- как убытки прошлых лет, признанные в данном году;

- из-за невозможности взыскания дебиторской задолженности за давностью лет;

- в виде курсовой разницы;

- в результате уценки активов;

- при выплате на различные благотворительные и культурно-развлекательные мероприятия;

- прочие расходы.

Для прочих расходов в бухгалтерском учете этот перечень является открытым.

Для коммерческой фирмы прочие расходы, как и затраты, связанные с ее основным видом деятельности, — это важная часть учетной системы, так как данная информация влияет на принятие правильных управленческих решений.

К расходам в бухучете предъявляются следующие требования:

- они должны быть осуществлены на основании какого-либо договора или в соответствии с законодательством;

- расходы точно определены в денежном эквиваленте;

- нет сомнения, что расходная операция приведет к уменьшению экономической выгоды.

Чтобы узнать больше об отражении результатов, не связанных с основной деятельностью, читайте статью «Бухгалтерский учет прочих доходов и расходов (нюансы)».

Счет 91 «Прочие доходы и расходы»

СЧЕТ 91 “ПРОЧИЕ ДОХОДЫ И РАСХОДЫ”

Счет 91 “Прочие доходы и расходы” предназначен для обобщения информации прочих доходов и расходов (операционных, внереализационных) отчетного периода, кроме чрезвычайных доходов и расходов.

По кредиту счета 91 “Прочие доходы и расходы” в течение отчетного периода находят отражение:

– поступления, связанные с предоставлением за плату во временное пользование (временное владение и пользование) активов организации – в корреспонденции со счетами учета расчетов или денежных средств;

– поступления, связанные с предоставлением за плату прав, возникающих из патентов на изобретения, промышленных образцов и других видов интеллектуальной собственности, – в корреспонденции со счетами учета расчетов или денежных средств;

– поступления, связанные с участием в уставных капиталах других организаций, а также проценты и иные доходы по ценным бумагам – в корреспонденции со счетами учета расчетов;

– прибыль, полученная организацией по договору простого товарищества, – в корреспонденции со счетом 76 “Расчеты с разными дебиторами и кредиторами” (субсчет “Расчеты по причитающимся дивидендам и другим доходам”);

– поступления, связанные с продажей и прочим списанием основных средств и иных активов, отличных от денежных средств в российской валюте, продукции, товаров – в корреспонденции со счетами учета расчетов или денежных средств;

– поступления от операций с тарой – в корреспонденции со счетами учета тары и расчетов;

– проценты, полученные (подлежащие получению) за предоставление в пользование денежных средств организации, а также проценты за использование кредитной организацией денежных средств, находящихся на счете организации в этой кредитной организации, – в корреспонденции со счетами учета финансовых вложений или денежных средств;

– штрафы, пени, неустойки за нарушение условий договоров, полученные или признанные к получению, – в корреспонденции со счетами учета расчетов или денежных средств;

– поступления, связанные с безвозмездным получением активов, – в корреспонденции со счетом учета доходов будущих периодов;

– поступления в возмещение причиненных организации убытков – в корреспонденции со счетами учета расчетов;

– прибыль прошлых лет, выявленная в отчетном году, – в корреспонденции со счетами учета расчетов;

– суммы кредиторской задолженности, по которым истек срок исковой давности, – в корреспонденции со счетами учета кредиторской задолженности;

– курсовые разницы – в корреспонденции со счетами учета денежных средств, финансовых вложений, расчетов и др.;

– прочие доходы, признаваемые операционными или внереализационными.

По дебету счета 91 “Прочие доходы и расходы” в течение отчетного периода находят отражение:

– расходы, связанные с предоставлением за плату во временное пользование (временное владение и пользование) активов организаций, прав, возникающих из патентов на изобретения, промышленных образцов и других видов интеллектуальной собственности, а также расходы, связанные с участием в уставных капиталах других организаций, – в корреспонденции со счетами учета затрат;

– остаточная стоимость активов, по которым начисляется амортизация, и фактическая себестоимость других активов, списываемых организацией, – в корреспонденции со счетами учета соответствующих активов;

– расходы, связанные с продажей, выбытием и прочим списанием основных средств и иных активов, отличных от денежных средств в российской валюте, товаров, продукции, – в корреспонденции со счетами учета затрат;

– расходы по операциям с тарой – в корреспонденции со счетами учета затрат;

– проценты, уплачиваемые организацией за предоставление ей в пользование денежных средств (кредитов, займов), – в корреспонденции со счетами учета расчетов или денежных средств;

– расходы, связанные с оплатой услуг, оказываемых кредитными организациями, – в корреспонденции со счетами учета расчетов;

– штрафы, пени, неустойки за нарушение условий договоров, уплаченные или признанные к уплате, – в корреспонденции со счетами учета расчетов или денежных средств;

– расходы на содержание производственных мощностей и объектов, находящихся на консервации, – в корреспонденции со счетами учета затрат;

– возмещение причиненных организацией убытков – в корреспонденции со счетами учета расчетов;

– убытки прошлых лет, признанные в отчетном году, – в корреспонденции со счетами учета расчетов, начислений амортизации и др.;

– отчисления в резервы под обесценение вложений в ценные бумаги, под снижение стоимости материальных ценностей, по сомнительным долгам – в корреспонденции со счетами учета этих резервов;

– суммы дебиторской задолженности, по которым истек срок исковой давности, других долгов, нереальных для взыскания, – в корреспонденции со счетами учета дебиторской задолженности;

– курсовые разницы – в корреспонденции со счетами учета денежных средств, финансовых вложений, расчетов и др.;

– расходы, связанные с рассмотрением дел в судах, – в корреспонденции со счетами учета расчетов и др.;

– прочие расходы, признаваемые операционными или внереализационными.

Аналитические счета по прочим доходам и расходам в сельскохозяйственных и других организациях АПК могут быть сгруппированы по субсчетам, построенным в двух вариантах (вариант выбирается организацией самостоятельно в ее учетной политике).

При первом – типовом (общем) варианте группировки аналитических счетов к счету 91 “Прочие доходы и расходы” могут быть открыты субсчета:

91-1 “Прочие доходы”;

91-2 “Прочие расходы”;

91-9 “Сальдо прочих доходов и расходов”.

На субсчете 91-1 “Прочие доходы” учитываются поступления активов, признаваемые прочими доходами (за исключением чрезвычайных).

На субсчете 91-2 “Прочие расходы” учитываются прочие расходы (за исключением чрезвычайных).

Субсчет 91-9 “Сальдо прочих доходов и расходов” предназначен для выявления сальдо прочих доходов и расходов за отчетный месяц.

Записи по субсчетам 91-1 “Прочие доходы” и 91-2 “Прочие расходы” производятся накопительно в течение отчетного года. Ежемесячно (ежеквартально) сопоставлением дебетового оборота по субсчету 91-2 “Прочие расходы” и кредитового оборота по субсчету 91-1 “Прочие доходы” определяется сальдо прочих доходов и расходов за отчетный месяц (квартал). Это сальдо ежемесячно (ежеквартально) (заключительными оборотами) списывается с субсчета 91-9 “Сальдо прочих доходов и расходов” на счет 99 “Прибыли и убытки”. Таким образом, синтетический счет 91 “Прочие доходы и расходы” сальдо на отчетную дату не имеет.

По окончании отчетного года все субсчета, открытые к счету 91 “Прочие доходы и расходы” (кроме субсчета 91-9 “Сальдо прочих доходов и расходов”), закрываются внутренними записями на субсчет 91-9 “Сальдо прочих доходов и расходов”.

Аналитический учет по счету 91 “Прочие доходы и расходы” ведется по каждому виду прочих доходов и расходов. При этом построение аналитического учета по прочим доходам и расходам, относящимся к одной и той же финансовой, хозяйственной операции, должно обеспечивать возможность выявления финансового результата по каждой операции.

При втором варианте (вариант для средних и крупных организаций АПК) группировки аналитических счетов к счету 91 “Прочие доходы и расходы” могут быть открыты субсчета в разрезе следующих групп доходов и расходов:

91-1 “Операционные доходы”;

91-2 “Операционные расходы”;

91-3 “Внереализационные доходы”;

91-4 “Внереализационные расходы”;

91-9 “Сальдо прочих доходов и расходов”.

Сельскохозяйственные и другие организации в системе АПК на субсчете 90-1 отражают: поступления, связанные с предоставлением за плату во временное пользование (временное владение и пользование) активов организации в корреспонденции с кредитом счетов 76 “Расчеты с разными дебиторами и кредиторами”, 51 “Расчетные счета” и др.; поступления, связанные с предоставлением за плату прав, возникающих из патентов на изобретения, промышленных образцов и других видов интеллектуальной собственности в корреспонденции со счетами 76 “Расчеты с разными дебиторами и кредиторами”, 51 “Расчетные счета” и др.;

поступления, связанные с участием в уставных капиталах других организаций (включая проценты и иные доходы по ценным бумагам) в корреспонденции со счетами 76, 51, 55 и др.;

прибыль, полученная организацией в результате совместной деятельности (по договору простого товарищества) в корреспонденции со счетами 76, 51;

поступления от продажи основных средств и иных активов, отличных от денежных средств (кроме иностранной валюты), продукции, товаров, – в корреспонденции со счетами 62 “Расчеты с покупателями и заказчиками”, 76, 51 и др.;

проценты, полученные за предоставление в пользование денежных средств организации, а также проценты за использование банком денежных средств, находящихся на счете организации в этом банке в корреспонденции со счетами 50 “Касса”, 51 “Расчетные счета”, 58 “Финансовые вложения”.

На субсчете 91-2 “Операционные расходы” сельскохозяйственные и другие организации АПК отражают:

расходы, связанные с предоставлением за плату во временное пользование (временное владение и пользование) активов организации; расходы, связанные с предоставлением за плату прав, возникающих из патентов на изобретения, промышленных образцов и других видов интеллектуальной собственности; расходы, связанные с участием в уставных капиталах других организаций; расходы, связанные с продажей, выбытием и прочим списанием основных средств и иных активов, отличных от денежных средств (кроме иностранной валюты), товаров, продукции; проценты, уплачиваемые организацией за предоставление ей в пользование денежных средств (кредитов, займов); расходы, связанные с оплатой услуг, оказываемых кредитными организациями; прочие операционные расходы. При этом операционные расходы отражают на счете 91 “Прочие доходы и расходы” в корреспонденции со счетами 20 “Основное производство”, 23 “Вспомогательные производства”, 51 “Расчетные счета”, 52 “Валютные счета”, 53 “Финансовые вложения” и др.

На субсчете 91-3 “Внереализационные доходы” сельскохозяйственные и другие организации АПК отражают:

штрафы, пени, неустойки за нарушение условий договоров; активы, полученные безвозмездно, в том числе по договору дарения; поступления в возмещение причиненных организации убытков; прибыль прошлых лет, выявленная в отчетном году; суммы кредиторской задолженности, по которой истек срок исковой давности, курсовые разницы; сумму дооценки активов (за исключением внеоборотных активов); прочие внереализационные доходы – в корреспонденции со счетами 76 “Расчеты с разными дебиторами и кредиторами”, 98 “Доходы будущих периодов”, 50 “Касса”, 51 “Расчетные счета”, 52 “Валютные счета” и др.

На субсчете 91-4 “Внереализационные расходы” сельскохозяйственные и другие организации АПК отражают:

штрафы, пени, неустойки за нарушение условий договоров; возмещение причиненных организацией убытков; убытки прошлых лет, признанные в отчетном году; суммы дебиторской задолженности, по которой истек срок исковой давности; суммы других долгов, нереальных для взыскания; курсовые разницы, сумма уценки активов (за исключением внеоборотных активов); прочие внереализационные расходы – в корреспонденции со счетами 76, 50, 51, 52, 55, 63, 14, 59, 58 и др.

Операционные и внереализационные доходы признаются в бухгалтерском учете в следующем порядке:

– поступления от продажи основных средств и иных активов, отличных от денежных средств (кроме иностранной валюты), продукции, товаров, а также проценты, полученные за предоставление в пользование денежных средств организации, и доходы от участия в уставных капиталах других организаций (когда это не является предметом деятельности) – в порядке, аналогичном признанию в бухгалтерском учете выручки (дохода) по обычным видам деятельности. При этом для целей бухгалтерского учета проценты начисляются за каждый истекший отчетный период в соответствии с условиями договора;

– штрафы, пени, неустойки за нарушение условий договоров, а также возмещение причиненных организации убытков – в отчетном периоде, в котором судом вынесено решение об их взыскании или они признаны должником;

– суммы кредиторской и депонентской задолженности, по которой срок исковой давности истек, – в отчетном периоде, в котором срок исковой давности истек;

– суммы дооценки активов – в отчетном периоде, к которому относится дата, по состоянию на которую произведена дооценка;

– иные поступления – по мере образования (выявления).

Для целей бухгалтерского учета величина прочих расходов определяется в следующем порядке.

Величина расходов, связанных с продажей, выбытием и прочим списанием основных средств и иных активов, отличных от денежных средств (кроме иностранной валюты), товаров, продукции, а также с участием в уставных капиталах других организаций, с предоставлением за плату во временное пользование (временное владение и пользование) активов организации, прав, возникающих из патентов на изобретения, промышленных образцов и других видов интеллектуальной собственности (когда это не является предметом деятельности организации), процентов, уплачиваемых организацией за предоставление ей в пользование денежных средств, а также расходы, связанные с оплатой услуг, оказываемых кредитными организациями, определяются в порядке, аналогичном принятию к бухгалтерскому учету расходов по обычным видам деятельности.

Штрафы, пени, неустойки за нарушение условий договоров, а также возмещение причиненных организацией убытков принимаются к бухгалтерскому учету в суммах, присужденных судом или признанных организацией.

Дебиторская задолженность, по которой срок исковой давности истек, другие долги, нереальные для взыскания, включаются в расходы организации в сумме, в которой задолженность была отражена в бухгалтерском учете организации.

Записи по субсчетам 91-1, 91-2, 91-3, 91-4 производятся накопительно в течение отчетного года. Ежемесячно (ежеквартально) сопоставлением дебетового оборота по субсчетам 90-2, 90-4 и кредитового оборота по субсчетам 90-1, 90-3 определяется сальдо прочих доходов и расходов за отчетный месяц (квартал). Это сальдо ежемесячно (ежеквартально) (заключительными оборотами) списывается с субсчета 91-9 “Сальдо прочих доходов и расходов” на счет 99 “Прибыли и убытки”.

По окончании отчетного года все субсчета, открываемые к счету 91 “Прочие доходы и расходы” (кроме субсчета 91-9), закрываются внутренними записями на субсчет 91-9 “Сальдо прочих доходов и расходов”.

В течение месяца по счету 91 “Прочие доходы и расходы” записи производятся в следующем порядке:

Субсчета 91 счета:

- 91.1 «Прочие доходы» – 91 1 счет бухгалтерского учета предназначен для отражения различных доходных операций по не основным видам деятельности компании. Исключение – чрезвычайные доходы организации.

- 91.2 «Прочие расходы» – счет 91 2 в бухгалтерском учете служит для отражения операций по расходам, не относящимся к основной деятельности бизнеса.

- 91.9 «Сальдо прочих доходов/расходов – счет предназначается для ежемесячного расчета остатка по 91 сч. в целях его закрытия. При этом по остальным субсчетам сальдо продолжает «висеть», что позволяет в любой момент получить информацию о накопленных остатках. Закрытие заключительными проводками списывается в дебет или кредит накопительного сч. 99.

Финансовая характеристика счета 91 «Прочие доходы и расходы» дает возможность получить обобщенную информацию по тем операциям фирмы, которые напрямую не связаны с основными видами ОКВЭД. Как правило, подобные операции не сильно влияют на финрезультаты бизнеса, но тем не менее важны для расчета достоверных данных о доходах, затратах, прибыли. Сведения можно представить в обобщенном виде или с аналитикой по видам доходов и расходов.

Прочие доходы в бухгалтерском учете

- поступления, связанные с предоставлением за плату во временное пользование активов организации;

- поступления, связанные с предоставлением за плату прав, возникающих из патентов на изобретения, промышленные образцы и других видов интеллектуальной собственности;

- поступления, связанные с участием в уставных капиталах других организаций (включая проценты и иные доходы по ценным бумагам);

- прибыль, полученная в результате совместной деятельности;

- поступления от продажи ОС и иных активов, отличных от денежных средств (кроме иностранной валюты), продукции, товаров;

- проценты, полученные за предоставление в пользование денежных средств организации, а также проценты за использование банком денежных средств, находящихся на счете организации в этом банке;

- штрафы,пени, неустойки за нарушение условий договоров;

- активы, полученные безвозмездно, в том числе по договору дарения;

- поступления в возмещение причиненных организации убытков;

- прибыль прошлых лет, выявленная в отчетном году;

- суммы кредиторской и депонентской задолженности, по которым истек срок исковой давности;

- курсовые разницы;

- сумма дооценки активов;

- прочие доходы.

К счету 91 «Прочие доходы и расходы» рекомендуется открывать следующие субсчета:

- 91–1 «Прочие доходы»;

- 91–2 «Прочие расходы»;

- 91–9 «Сальдо прочих доходов и расходов».

Учет на счете 91 ведется следующим образом. Накопительно в течение отчетного года производятся записи по субсчетам 91–1 и 91–2. Каждый месяц определяется сальдо прочих доходов и расходов сопоставлением оборотов по дебету субсчета 91–2 и кредиту субсчета 91–1, которое затем списывается с субсчета 91–9 на счет 99 «Прибыли и убытки». То есть счет 91 сальдо на отчетную дату не имеет.

По окончании отчетного года субсчета, открытые к счету 91 «Прочие доходы и расходы», за исключением субсчета 91–9, закрываются внутренними записями на субсчет 91–9. По счету 91 следует вести аналитический учет по каждому виду прочих доходов и расходов таким образом, чтобы была возможность выявления финансового результата по каждой операции.

О том, в каком порядке признаются в бухгалтерском учете организации прочие доходы, сказано в пункте 16 ПБУ 9/99. При выполнении всех пяти установленных условий для признания выручки, прочие поступления признаются в бухгучете в следующем порядке:

- поступления от продажи ОС и иных активов, отличных от денежных средств (кроме иностранной валюты), продукции, товаров, а также проценты, полученные за предоставление в пользование денежных средств организации, и доходы от участия в уставных капиталах других организаций (когда это не является предметом деятельности организации). При этом для целей бухгучета проценты начисляются за каждый истекший отчетный период в соответствии с условиями договора;

- штрафы, пени, неустойки за нарушение условий договоров, а также возмещения причиненных организации убытков — в отчетном периоде, в котором судом вынесено решение об их взыскании или они признаны должником;

- суммы кредиторской и депонентской задолженности, по которой срок исковой давности истек, — в отчетном периоде, в котором срок исковой давности истек;

- суммы дооценки активов — в отчетном периоде, к которому относится дата, по состоянию на которую произведена переоценка;

- иные поступления — по мере образования (выявления).

Пример. Организация заключила договор аренды, по условиям которого она передает в аренду принадлежащее ей оборудование сроком на 1 месяц. Предоставление имущества в аренду не является для организации основным видом деятельности. Стоимость аренды — 36 580 руб., в том числе НДС 18% — 5580 руб. Указанная сумма перечислена на расчетный счет организации по окончании срока аренды. Расчеты с арендатором организация ведет на счете 76 «Расчеты с разными дебиторами и кредиторами».

— Дебет 76 Кредит 91–1 «Прочие доходы» — 36 580 руб. — начислена арендная плата;

— Дебет 91–2 «Прочие расходы» Кредит 68 «Расчеты по налогам и сборам», субсчет «Расчеты по НДС» — 5580 руб. — начислена сумма НДС по арендной плате;

— Дебет 51 «Расчетные счета» Кредит 76–36 580 руб. — поступила на расчетный счет сумма арендной платы.

Пример. Организация-плательщик НДС в ноябре продает автомобиль. Договорная стоимость автомобиля — 172 280 руб., в том числе НДС 18% — 26 280 руб. Первоначальная стоимость автомобиля — 336 960 руб.

Срок полезного использования, установленный организацией при принятии автомобиля к учету, — 5 лет, фактический срок эксплуатации до момента продажи — 3 года.

Амортизация начислялась линейным способом, сумма начисленной амортизации — 202 176 руб. Остаточная стоимость автомобиля — 134 784 руб.

— Дебет 76 «Расчеты с разными дебиторами и кредиторами» Кредит 91–1 «Прочие доходы» — 172 280 руб. — учтена задолженность покупателя за проданный автомобиль;

— Дебет 91–2 «Прочие расходы» Кредит 68 «Расчеты по налогам и сборам» — 26 280 руб. — начислен НДС с суммы реализации;

— Дебет 01–2 «Выбытие основных средств» Кредит 01–1 «Основные средства в организации» — 336 960 руб. — отражено выбытие автомобиля в результате продажи;

— Дебет 02 «Амортизация основных средств» Кредит 01–2 «Выбытие основных средств» — 202 176 руб. — списана сумма амортизации, начисленной за время эксплуатации автомобиля;

— Дебет 91–2 «Прочие расходы» Кредит 01–2 «Выбытие основных средств» — 134 784 руб. — списана остаточная стоимость проданного автомобиля;

— Дебет 51 «Расчетные счета» Кредит 76 «Расчеты с разными дебиторами и кредиторами» (62 «Расчеты с покупателями и заказчиками») — 172 280 руб. — поступили денежные средства от покупателя;

— Дебет 91–9 «Сальдо прочих доходов и расходов» Кредит 99 «Прибыли и убытки» — 11 216 руб. — отражена прибыль от продажи автомобиля.

- Дебет 58–3 «Предоставленные займы» Кредит 51 «Расчетные счета» — 326 000 — отражены в составе финансовых вложений денежные средства, предоставленные по договору займа;

- Дебет 76, субсчет «Расчеты по причитающимся процентам», Кредит 91–1 «Прочие доходы» — 3876,27 руб. — начислены проценты, причитающиеся к получению за июль 2018 года ((326 000 руб. x 14%) / 365 дней x 31 день).

- Дебет 51 «Расчеты счета» Кредит 76 «Расчеты с разными дебиторами и кредиторами», субсчет «Расчеты по причитающимся процентам» — 3876,27 руб. — получены проценты по договору займа;

- Дебет 51 «Расчетные счета» Кредит 58–3 «Предоставленные займы» — 326 000 руб. — возвращена сумма займа.

Проводки + документы 1С 8.2

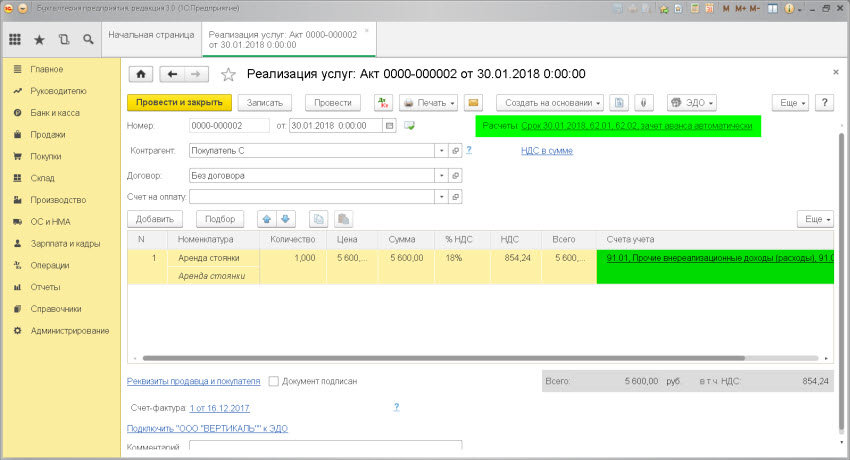

ДОХОД от сдачи в аренду

Проводка: Д. 62 “Расчеты с покупателями” – К.91 “Прочие доходы и расходы”

Описание : проводкой мы фиксируем “информацию” о возникновении “обязательства” у покупателя перед нашей организацией и проводкой мы фиксируем “информацию” о возникновении “прочего внереализационного” дохода в сумме реализации.

Сумма : сумма реализации

Документ 1С 8.3: Реализация товаров и услуг.

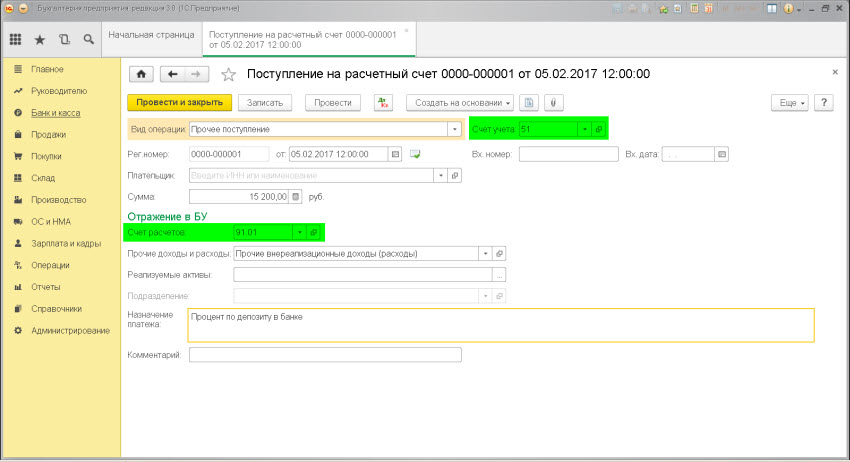

ДОХОД от процента по депозиту в банке

Проводка: Д. 51 “Расчетные счета” – К.91 “Прочие доходы и расходы”

Описание : проводкой мы зафиксировали “информацию” о поступлении денежных средств на расчетный счет (счет 51) и проводкой мы зафиксировали “информацию” о возникновении “прочего внереализационного дохода” (счет 91) в результате полученных процентов по депозиту в банке.

Сумма : сумма поступления.

Документ 1С 8.3: Поступление на расчетный счет.

.

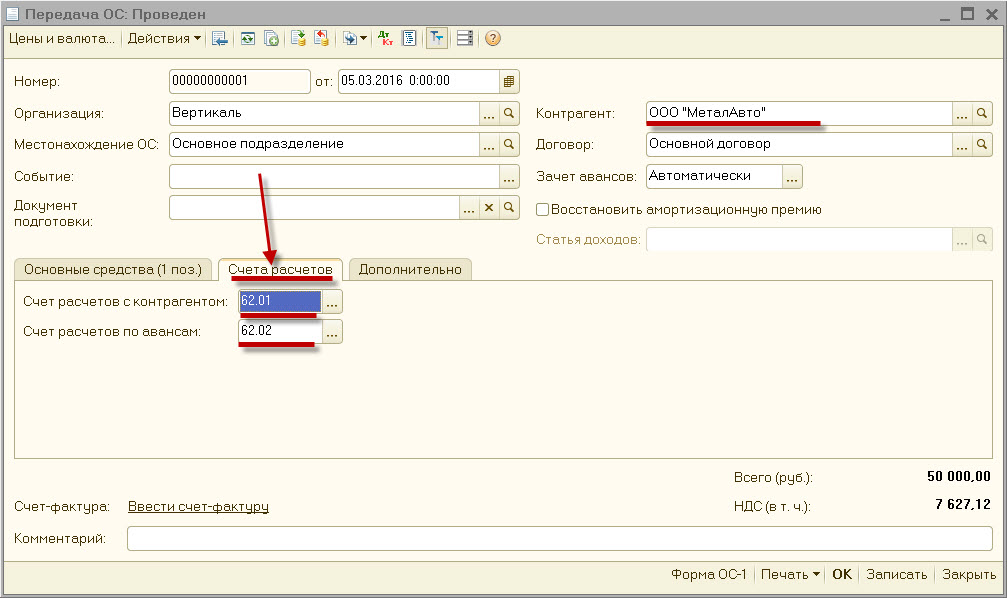

ВЫБЫТИЕ основных средств – продажа контрагенту

Проводка: Д. 62 “Расчеты с покупателями” – К. 91 “Прочие доходы и расходы”

Описание : проводкой мы зафиксировали “информацию” о возникшем ” обязательстве ” покупателя (счет 62) и проводкой мы зафиксировали “информацию” о возникшем прочем доходе (счет 91) в результате продажи основного средства.

Сумма : сумма выручки от продажи основного средства.

Дата проводки : дата продажи или выбытия из док.”Акт списания объекта ОС”, док.”Акт выбытия объекта ОС”, док.Торг-12

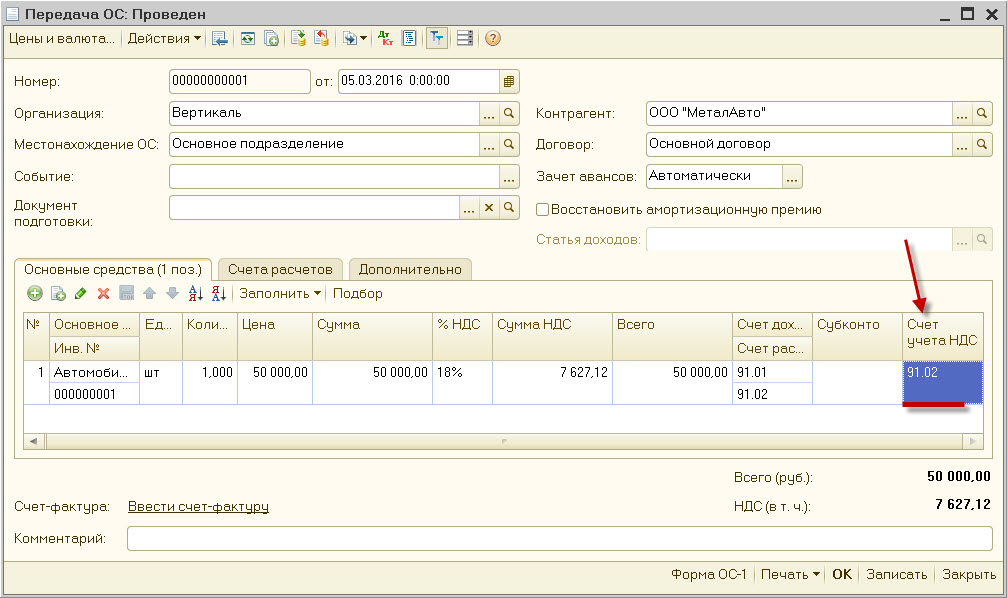

Документ 1С 8.2 создающий проводку Д.62 – К.91:

док.”Передача ОС”

– выставляем поле.Контраген, контрагента, обязательство которого отражаем на счете 62.

– закладка.Счета расчетов, выставляем ” счет учета расчетов с покупателем ” = счет 62.01/62.02 .

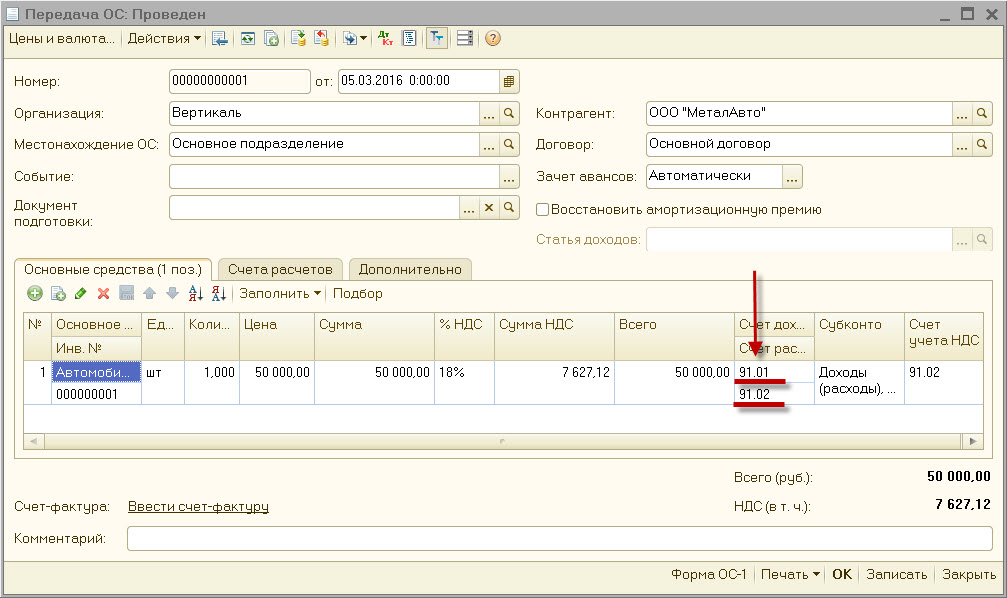

– закладка.Основные средства, выставляем ” счет учета расходов ” = счет 91.02

Проводка: Д. 91 “Прочие доходы и расходы” – К. 01 “Основные средства”

Описание : проводкой мы зафиксировали “информацию” о расходах, в сумме “остаточной стоимости основного средства”, которые придется отнести на финансовый результат (счет 91) и проводкой мы зафиксировали “информацию” о выбытие объекта объекта ОС из состава основных средств организации (счет 01) в результате продажи.

Сумма : “остаточная” стоимость объекта

Дата проводки : дата продажи или выбытия (указана в накладной или акте списания ОС)

Документ : док.”Акт списания объекта ОС” или док.”Акт выбытия объекта ОС”.

Документ 1С 8.2 создающий проводку Д.91 – К.01:

док.”Передача ОС”

– закладка.Основные средства, выставляем ” счет учета расходов ” = счет 91.02

– программа знает, что ОС числиться на счете 01.01 (в док.”Принятие к учету ОС” мы указываем ” счет учета объекта ОС “).

Соответственно в документе необходимо выставить только “счет учета расходов”, а откуда списать ОС мы указали программе ранее, в док.”Принятие к учету ОС”.

Проводка: Д. 91 “Прочие доходы и расходы” – К. 68.02 “НДС”

Описание : проводкой мы зафиксировали “информацию” о расходах связанных с реализацией ОС, на выплату налога НДС (счет 91) и проводкой мы зафиксировали “информацию” о начислении “обязательства” перед бюджетом РФ (счет 68.02). При использовании разных систем налогообложения у части организацией возникает обязанность начислить налог с операции “реализация”, что мы и сделали. Начисленный налог является частью расхода по операции, что мы и отразили на счете 91 (дебет 91 как раз зафиксировал расход, который связан с нашей операцией реализации).

Сумма : расчетная величина

Документ 1С 8.2 создающий проводку Д.91 – К.68.02:

док.”Передача ОС”

– закладка.Основные средства, выставляем ” счет учета расходов по налогу НДС ” = счет 91.02

– программа знает, что с этой ячейкой всегда должен корреспондировать счет 68.02.

ВЫБЫТИЕ основных средств – в результате утери работоспособности

Проводка: Д. 91 “Прочие доходы и расходы” – К.01 “Основные средства”

Описание : проводкой мы зафиксировали “информацию” о возникшем преждевременном ” расходе за период ” (счет 91) и проводкой мы зафиксировали “информацию” о списании основного средства (счет 01) в результате потери работоспособности.

Сумма : сумма “остаточной” стоимости ОС.

Дата проводки : дата выбытия (указана в акте списания ОС)

Документ : док.”Акт списания объекта ОС”.

Документ 1С 8.2 создающий проводку Д.91 – К.01:

док.”Списание ОС”

– выставляем ” счет учета расчетов ” = счет 91.02 .

– указываем ” объект основных средств “, который подлежит списанию.

– программа знает, что ОС числиться на счете 01.01 (в док.”Принятие к учету ОС” мы указываем “счет учета объекта ОС”).

Соответственно в документе необходимо выставить только “счет учета расходов”, а откуда списать ОС мы указали программе ранее, в док.”Принятие к учету ОС”.

Закрытие 91 счета

Все субсчета по счёту «Прочие доходы и расходы» по итогу года: сальдо за декабрь, внутренние записи — должны быть закрыты проводкой на субсчёт 91.09.

Финансовый результат относится на дебет (убыток) или кредит (прибыль) счёта 99 «Прибыли и убытки».

Приведём схематичный пример закрытия 91 счета:

Как закрывается счет

Закон обязывает организации ежемесячно закрывать счета, на которых собирается информация о доходах и расходах от основной и побочной деятельности компании. Счет 91 бухгалтерского учета позволяет это сделать в несколько этапов:

- Ежемесячно на субсчет 91.09 переносится разница между дебетом и кредитом, а также происходит перенос показателей на счет 99 «Прибыли и убытки» на синтетическом уровне.

- В конце годового отчетного периода должны закрываться аналитические уровни и проводиться реформация баланса.

Чтобы корректно закрыть счет 91 в конце месяца, в первую очередь необходимо посчитать сумму сальдо по всем субсчетам, чтобы иметь полную картину того, что будет входить в следующий отчетный период. Для выявления промежуточного финансового результата нужно сравнить итоги по дебету субсчета 91.2 и кредиту субсчета 91.1. Полученный остаток по дебету говорит об убытках, по кредиту означает прибыль компании в отчетном периоде.

Какие проводки сделает бухгалтер, чтобы закрыть счет 91:

- Дт91.1 — Кт91.9 — закрывается доходная часть.

- Дт91.9 — Кт91.2 — закрывается расходная часть.

- Дт91.09 — Кт99 — учтена прибыль.

- Дт99 — Кт91.09 — учтен убыток.

После ежемесячного закрытия синтетического уровня счета 91, в течение года на нем продолжают собираться аналитические сведения, отражающие:

- Виды доходов и расходов.

- Статьи затрат.

- Подразделения.

Чтобы обнулить все аналитические остатки по счету 91, в конце года на предприятии должна быть проведена реформация баланса. Какие проводки сделает бухгалтер для закрытия 91 счета в конце года:

- списание сальдо прочих расходов выражается такой бухгалтерской проводкой Дт91.01 — Кт91.09;

- закрываются расходы Дт91.09 — Кт91.2.

После этого останется только закрыть полученный итог на счет 99 «Прибыли и убытки». В зависимости от финансового результата будет сделана одна из двух проводок:

- Дт91.9 — Кт99 — отражена прибыль, сформированная по итогам отчетного года.

- Дт99 — К91.9 — зафиксирован убыток, полученный не от основного вида деятельности.

Все операции по счету 91 должны быть документально подтверждены. Какие документы могут запросить контролирующие органы:

- Счета-фактуры.

- Бухгалтерские справки.

- Акты приема-передачи.

- Инвентаризационные описи.

- Амортизационные ведомости.

Важно! Если не закрыть счет 91 и не перенести с него данные по аналитическому и синтетическому учету на счет 99, то его остаток в конце года будет отражаться в балансе. В результате бухгалтер не сможет сформировать верный результат финансовой деятельности компании.

ГЛАВБУХ-ИНФО

Счет 91 “Прочие доходы и расходы” предназначен для обобщения информации о прочих доходах и расходах (операционных, внереализационных) отчетного периода, кроме чрезвычайных доходов и расходов.

По кредиту счета 91 “Прочие доходы и расходы” в течение отчетного периода находят отражение:

поступления, связанные с предоставлением за плату во временное пользование (временное владение и пользование) активов организации – в корреспонденции со счетами учета расчетов или денежных средств;

поступления, связанные с предоставлением за плату прав, возникающих из патентов на изобретения, промышленные образцы и других видов интеллектуальной собственности – в корреспонденции со счетами учета расчетов или денежных средств;

поступления, связанные с участием в уставных капиталах других организаций, а также проценты и иные доходы по ценным бумагам – в корреспонденции со счетами учета расчетов;

прибыль, полученная организацией по договору простого товарищества, – в корреспонденции со счетом 76 “Расчеты с разными дебиторами и кредиторами” (субсчет “Расчеты по причитающимся дивидендам и другим доходам”);

поступления, связанные с продажей и прочим списанием основных средств и иных активов, отличных от денежных средств в российской валюте, продукции, товаров – в корреспонденции со счетами учета расчетов или денежных средств;

поступления от операций с тарой – в корреспонденции со счетами учета тары и расчетов;

проценты, полученные (подлежащие получению) за предоставление в пользование денежных средств организации, а также проценты за использование кредитной организацией денежных средств, находящихся на счете организации в этой кредитной организации, – в корреспонденции со счетами учета финансовых вложений или денежных средств;

штрафы, пени, неустойки за нарушение условий договоров, полученные или признанные к получению, – в корреспонденции со счетами учета расчетов или денежных средств;

поступления, связанные с безвозмездным получением активов, – в корреспонденции со счетом учета доходов будущих периодов;

поступления в возмещение причиненных организации убытков – в корреспонденции со счетами учета расчетов;

прибыль прошлых лет, выявленная в отчетном году, – в корреспонденции со счетами учета расчетов;

суммы кредиторской задолженности, по которым истек срок исковой давности, – в корреспонденции со счетами учета кредиторской задолженности; курсовые разницы – в корреспонденции со счетами учета денежных средств, финансовых вложений, расчетов и др.;

прочие доходы, признаваемые операционными или внереализационными.

По дебету счета 91 “Прочие доходы и расходы” в течение отчетного периода находят отражение:

расходы, связанные с предоставлением за плату во временное пользование (временное владение и пользование) активов организации, прав, возникающих из патентов на изобретения, промышленные образцы и других видов интеллектуальной собственности, а также расходы, связанные с участием в уставных капиталах других организаций – в корреспонденции со счетами учета затрат;

остаточная стоимость активов, по которым начисляется амортизация, и фактическая себестоимость других активов, списываемых организацией, – в корреспонденции со счетами учета соответствующих активов;

расходы, связанные с продажей, выбытием и прочим списанием основных средств и иных активов, отличных от денежных средств в российской валюте, товаров, продукции – в корреспонденции со счетами учета затрат;

расходы по операциям с тарой – в корреспонденции со счетами учета затрат;

проценты, уплачиваемые организацией за предоставление ей в пользование денежных средств (кредитов, займов) – в корреспонденции со счетами учета расчетов или денежных средств;

расходы, связанные с оплатой услуг, оказываемых кредитными организациями, – в корреспонденции со счетами учета расчетов;

штрафы, пени, неустойки за нарушение условий договоров, уплаченные или признанные к уплате, – в корреспонденции со счетами учета расчетов или денежных средств;

расходы на содержание производственных мощностей и объектов, находящихся на консервации, – в корреспонденции со счетами учета затрат;

возмещение причиненных организацией убытков – в корреспонденции со счетами учета расчетов;

убытки прошлых лет, признанные в отчетном году – в корреспонденции со счетами учета расчетов, начислений амортизации и др.;

отчисления в резервы под обесценение вложений в ценные бумаги, под снижение стоимости материальных ценностей, по сомнительным долгам – в корреспонденции со счетами учета этих резервов;

суммы дебиторской задолженности, по которым истек срок исковой давности, других долгов, нереальных для взыскания, – в корреспонденции со счетами учета дебиторской задолженности;

курсовые разницы – в корреспонденции со счетами учета денежных средств, финансовых вложений, расчетов и др.;

расходы, связанные с рассмотрением дел в судах, – в корреспонденции со счетами учета расчетов и др.;

прочие расходы, признаваемые операционными или внереализационными.

К счету 91 “Прочие доходы и расходы” могут быть открыты субсчета:

91-1 “Прочие доходы”;

91-2 “Прочие расходы”;

91-9 “Сальдо прочих доходов и расходов”.

На субсчете 91-1 “Прочие доходы” учитываются поступления активов, признаваемые прочими доходами (за исключением чрезвычайных).

На субсчете 91-2 “Прочие расходы” учитываются прочие расходы (за исключением чрезвычайных).

Субсчет 91-9 “Сальдо прочих доходов и расходов” предназначен для выявления сальдо прочих доходов и расходов за отчетный месяц.

Записи по субсчетам 91-1 “Прочие доходы” и 91-2 “Прочие расходы” производятся накопительно в течение отчетного года. Ежемесячно сопоставлением дебетового оборота по субсчету 91-2 “Прочие расходы” и кредитового оборота по субсчету 91-1 “Прочие доходы” определяется сальдо прочих доходов и расходов за отчетный месяц. Это сальдо ежемесячно (заключительными оборотами) списывается с субсчета 91-9 “Сальдо прочих доходов и расходов” на счет 99 “Прибыли и убытки”. Таким образом, синтетический счет 91 “Прочие доходы и расходы” сальдо на отчетную дату не имеет.

По окончании отчетного года все субсчета, открытые к счету 91 “Прочие доходы и расходы” (кроме субсчета 91-9 “Сальдо прочих доходов и расходов”), закрываются внутренними записями на субсчет 91-9 “Сальдо прочих доходов и расходов”.

Аналитический учет по счету 91 “Прочие доходы и расходы” ведется по каждому виду прочих доходов и расходов. При этом построение аналитического учета по прочим доходам и расходам, относящимся к одной и той же финансовой, хозяйственной операции, должно обеспечивать возможность выявления финансового результата по каждой операции.

Операция

Первичные документы

Дебет

Кредит

Доходы и расходы при реализации основных средств, нематериальных активов:

– проводки в 1С 8.2 по счету 91 в основном формируют четыре документа:

док.”Реализация товаров и услуг” (начисление выручки, начисление себестоимости)

док.”Поступление на расчетный счет” (начисление выручки)

док.”Передача ОС” (начисление выручки, начисление себестоимости)

док.”Списание ОС” (начисление себестоимости)