Кстати, если страховщик ничего не сделал, чтобы заявить о том, что срок исковой давности прошел, человек все ещё может подать заявление.

Возврат страховки по кредиту

Банковская деятельность связана с рисками невозврата выданных займов. Причиной может быть форс-мажор, несчастный случай на производстве, увольнение или смерть заемщика. Поэтому банки вынуждены себя подстраховывать. Для оформления кредита часто требуется страхование жизни и здоровья или залогового имущества. Страховка ложится на плечи заемщиков. При наступлении страхового случая банк получает свои деньги обратно. Попробуем разобраться, можно ли отказаться от полиса и как получить свои деньги в этом случае.

- Можно ли отказаться от страховки

- О чем гласит новая редакция закона

- Какие страховки подлежат возврату

- Схема возврата страховых выплат

- Возврат в «период охлаждения»

- До и после 14 дней

- При досрочном погашении

- После уплаты кредита

- Возврат страховки самостоятельно

- Помощь юристов при возврате кредитной страховки

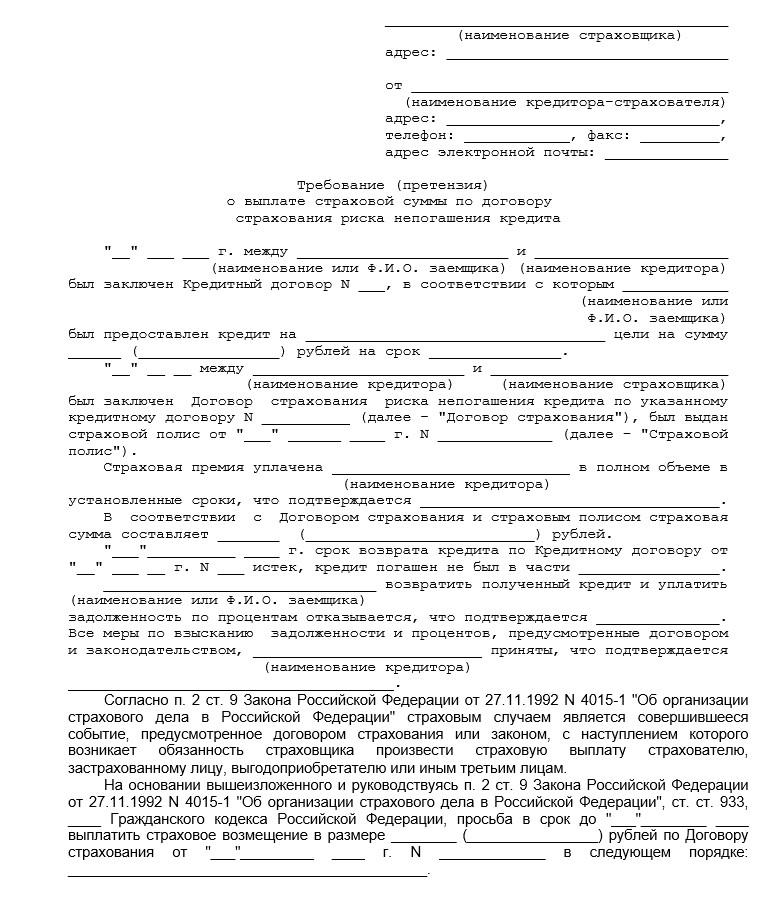

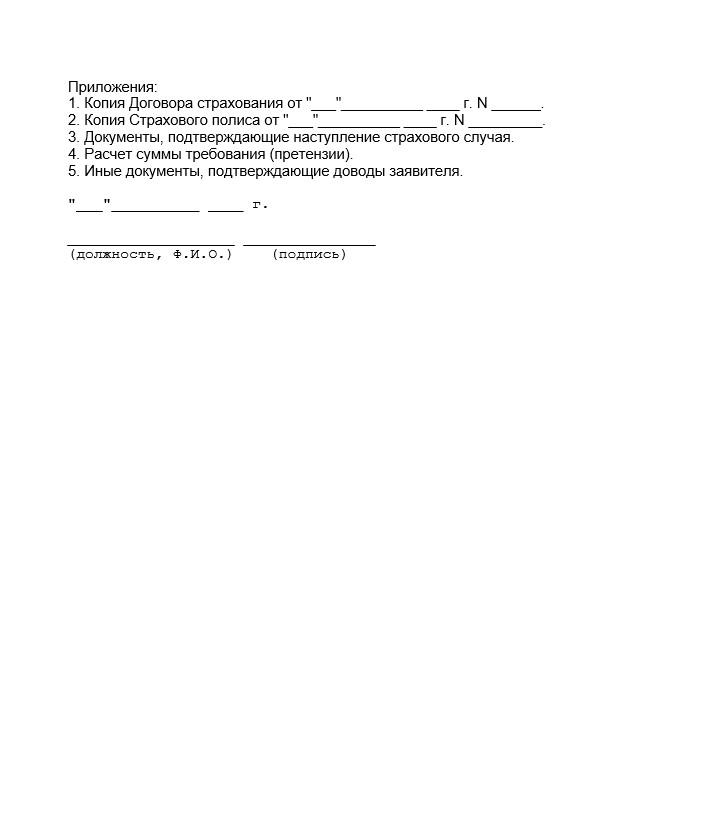

- Необходимые документы при возврате страховки

- Образцы заявления

- Как получить возврат по коллективной страховке

- Как возврат страховки влияет на размер кредитной ставки

- Реакция популярных банков на возврат страховки

- Дополнительные вопросы

- Заключительная часть

Возврат страховки в «период охлаждения»

Напомним, что «период охлаждения» дается заемщику на обдумывание принятого им решения о страховке. Этот срок составляет 14 дней. В течение 14 дней заемщик вправе отказаться от страховки (Указание ЦБ РФ от 21.08.2017 г. № 4500-У). Условия «периода охлаждения» должны быть обязательно прописанывдоговоре страхования.

Банки предлагают две формы страхования — коллективное и индивидуальное страхование. В первом случае банк все делает сам: заключает договор со страховой компанией, а заемщики лишь присоединяются уже к этому договору. В этом случае застрахованным лицом является сам банк, поэтому вернуть страховку в течение 14 дней с момента оформления, в так называемый «период охлаждения», на практике бывает проблематично. Тем не менее, банк обязан это сделать.Верховный суд в Определении ВС РФ от 31.10.2017 г. № 49-КГ17-24 распространил «период охлаждения» и на коллективную страховку.

В этом смысле выгоднее для заемщика индивидуальное страхование. При таком страховании заемщик заключает договор с выбранной страховой компанией и может вернуть страховку в течение 14 дней с момента оформления договора.Поэтому заемщик вправе расстаться с ненужной страховкой в течение 14 дней. А деньги должны вернуть в течение 7 дней.

С 1 сентября 2022 года у заемщика появилась еще одна возможность вернуть страховку — досрочное погашение кредита.

Какую страховку можно вернуть

Вернуть деньги за полис клиент может только при добровольном страховании.

Обратите внимание! Заемщик, получивший компенсацию от СК, не имеет права претендовать на дополнительную сумму, т. к. договор прекращает действие. Если отказаться от страховки вы решили уже после того, как истек период охлаждения, получить сумму целиком не получится. Вам вернут только часть денег.

Если вопрос решается в суде и истцу удается доказать, что размер страховой премии напрямую зависит от суммы кредитных обязательств, решение будет в пользу заемщика. Тогда СК должна будет компенсировать часть расходов, которые понес клиент. В ряде случаев – и моральный ущерб.

Важно! Доказать прямую связь между кредитным и страховым соглашениями удается не всегда. Зачастую банки составляют договоры с расплывчатыми формулировками. Это делается для того, чтобы заемщик не смог доказать тесной взаимосвязи между двумя соглашениями. Поэтому очень важно тщательно изучать весь текст кредитного договора. Если у вас не получается самостоятельно выявить взаимосвязь между соглашениями с банком и СК, чтобы подстраховаться, нелишним будет привлечь к этому вопросу юриста.

Зависимость между кредитным и страховым договорами подтверждается тем, что сумма страховой премии уменьшается прямо пропорционально выплате займа. То есть в первые периоды страховка стоит максимально дорого, а потом ее цена постепенно снижается – чем меньше остаток долга, тем дешевле полис. Если это условие не соблюдается, доказать взаимосвязь будет трудно. Кроме того, период действия страхового договора должен совпадать со сроком погашения кредита. Либо соглашение с СК должно продлеваться вплоть до выплаты займа.

- с банком (кредитный договор);

- со страховой компанией (полис).

Обратите внимание! Бывает, что оба договора заключаются с банком, поэтому обязательно проверьте этот момент. Если в полисе второй стороной выступает банк, значит, вы подключаетесь к коллективному страхованию. В этом случае вернуть деньги можно только с согласия кредитора.

Как вернуть деньги за страховку при погашении кредита

Чтобы забрать часть страховой премии, нужно написать заявление — в страховую компанию или в банк, если полис покупали через него.

Деньги должны вернуть в течение 7 рабочих дней со дня получения заявления. Страховую премию отдадут не за весь срок действия полиса, а только за оставшийся период. Это условие, которое теперь предусмотрено законом и касается всех.

Как подать жалобу финансовому уполномоченному?

Финансовый уполномоченный осуществляет досудебное урегулирование споров между финансовыми организациями (в том числе страховыми и кредитными организациями) и их клиентами. Подробнее об этом можно узнать на сайте уполномоченного. Институт этот не очень эффективный, но обязательный.

Жалобу при отказе в возврате страховой премии можно подать почтовой корреспонденцией или через сайт финансового уполномоченного. При этом второй вариант существенно экономит время: срок рассмотрения жалобы, поданной онлайн, составляет 15 дней, а бумажные жалобы рассматриваются 30 дней; да еще и на почтовую пересылку время уйдет. Кроме того, поскольку требования к содержанию жалобы и прилагаемым документам жесткие, аппарат уполномоченного часто отказывает в их принятии по формальным основаниям. При подаче жалобы через сайт вы узнаете об этом в тот же день, а потому сможете оперативно устранить замечания и направить ее повторно.

Требования к документам выше, чем у судов. Причем мы сталкивались даже с необоснованными отказами в принятии обращений из-за несоблюдения претензионного порядка, хотя документы, подтверждающие направление претензий, были приложены. По необоснованным отказам позже получено положительное решение ЦБ РФ. Поэтому обращение к финансовому уполномоченному лучше готовить со специалистом.

После рассмотрения вашего обращения вам будет направлено решение финансового уполномоченного. Только имея на руках такое решение, вы сможете обратиться в суд.

Возврат части страховки при досрочном погашении кредита

Возврат страховки при досрочном погашении кредита является логичным исходом ситуации. Но досрочный возврат оказывается не таким простыми. Страховые компании очень редко согласны вернуть досрочный страховой взнос, если оплатили кредит раньше времени. Если в договоре не прописан этот пункт, обычно деньги не вернут, а если ситуация описана как «досрочный платеж», можно рассчитывать на возврат средств.

Степень вероятности добиться денег через суд зависит от особенностей договора, по которому составлялась страховка, и есть ли в нем досрочный платеж. Но независимо от обстоятельств, прежде чем подавать документы в суд, нужно направить заявление страховщику. Если он ответит отказом, тогда можно обращаться в суд, чтобы забрать страховку за досрочный платеж.

Законодательство

Согласно ст. 958 Гражданского кодекса РФ страхователь имеет право на возврат части уплаченной страховой премии пропорционально неиспользованному периоду, если возможность наступления страхового случая отпала или существование страхового риска прекратилось по обстоятельствам иным, чем страховой случай. В частности, к таким случаям относятся полная гибель застрахованного имущества по причинам иным, чем страховой случай, и ликвидация страховщика в порядке, установленном законодательством.

Данная статья ГК РФ также предусматривает возможность досрочного прекращения договора страхования по инициативе страхователя. В этом случае уплаченная страховая премия возврату не подлежит, если договором страхования не предусмотрено иное.

Указанные правила расторжения договоров страхования являются основополагающими, если другие условия не прописаны в правилах страхования или в нормативных правовых актах, регламентирующих правила расторжения по отдельным видам страхования.

Приз за скорость

Очень полезное разъяснение для всех, кто имеет счастье (или несчастье) быть заемщиком банковского кредита, а равно для тех, кто собирается стать таковым, сделала Судебная коллегия по гражданским делам Верховного суда РФ, когда пересматривала итоги спора гражданина и страховой фирмы.

_d_850.jpg)

Купив машину в кредит и досрочно погасив его, человек порой попадает в капкан. Страховку ему не возвращают. Фото: Сергей Михеев

История, многим знакомая. Человек взял в банке кредит на покупку машины и оплатил положенную по закону страховку. Но потом гражданин сделал все, чтобы выплатить кредит как можно быстрее. И это у него получилось.

После полного погашения кредита гражданин потребовал расторжения страхового договора и возврата ему оставшихся денег. Страховая фирма отказалась это делать. Суды, куда пошел вчерашний заемщик, дружно встали на сторону страховщиков. Пришлось гражданину дойти до Верховного суда. Там жалобу изучили и сказали, что гражданин прав, а суды – нет.

Верховный суд начал разъяснение с закона “Об организации страхового дела в Российской Федерации”. В этом законе сказано следующее: страхованием являются отношения по защите интересов физических и юридических лиц при наступлении определенных страховых случаев за счет денежных фондов, которые сформировали страховщики из уплаченных страховых премий.

По этому закону страховым риском является предполагаемое событие, на случай наступления которого и проводится страхование. Страховым случаем в законе названо свершившееся событие, предусмотренное договором. Вывод Верховного суда: страховой случай, в отличие от событий, не являющихся таковыми, должен быть предусмотрен договором страхования и порождать обязанности страховщика заплатить. Событие, которое не влечет обязанностей страховщика платить, страховым случаем не является.

По той самой 958-й статье Гражданского кодекса договор страхования прекращается до наступления срока, на который он заключен, если после его вступления в силу возможность наступления страхового случая отпала и существование страхового риска прекратилось “по обстоятельствам иным, чем страховой случай”.

Страхователь вправе отказаться от договора страхования в любое время, если к моменту отказа возможность наступления страхового случая не отпала. При досрочном прекращении договора страхования по обстоятельствам, перечисленным в 958-й статье, страховщик имеет право на часть страховой премии пропорционально времени, в течение которого действовало страхование. При досрочном отказе страхователя от договора уплаченная страховщику страховая премия не подлежит возврату, если договором не предусмотрено иное.

Из всех перечисленных норм Верховный суд делает такой вывод: перечень обстоятельств, влекущих досрочное прекращение договора страхования, исчерпывающим не является. Если по условиям договора страхования после погашения кредита страховое возмещение не подлежит выплате по причине отсутствия долга, с которым связан размер страхового возмещения, то досрочное полное погашение прекращает возможность наступления страхового случая, поскольку любое событие, в том числе и формально предусмотренное договором, не повлечет обязанность страховщика сделать страховое возмещение. И договор страхования прекращается досрочно в силу закона.

Эти нормы, подчеркивает Верховный суд, не были учтены районным судом, который сослался только на то, что возврат страховой премии не предусмотрен договором. Это “существенная ошибка”, сказал высокий суд, которая повлияла на вывод. Апелляция к отказу райсуда добавила, что по условиям договора страхования возможность наступления страхового случая при досрочном погашении кредита не прекратилась. И с таким выводом не согласился Верховный суд. Он сказал, что это “существенные нарушения установленных законом правил толкования договора”.

Верховный суд напомнил про свой пленум (номер 49 от 25 декабря 2018 года). Там было подчеркнуто, что условия договора подлежат толкованию таким образом, чтобы не позволить одной из сторон “извлекать преимущество”.

В Гражданском кодексе есть статья 431. Там говорится, что при неясности условий договора толкование должно идти в пользу контрагента стороны, которая готовила договор. И пока не доказано иное, такой стороной были те, кто профессионально готовил договор. Этот момент, подчеркнул Верховный суд, и не учла апелляция.

В нашем случае договор страхования заключался в связи с кредитным договором. А истец – потребитель банковской услуги – кредита и услуги страхования, которую предоставил ответчик. При этом ответчик – профессионал в страховании, который разработал и утвердил условия страхования по программе “Защита заемщика автокредитов”. Он же заполнил и выдал гражданину полис. Верховный суд подчеркнул, что местные суды не обратили внимания на то, что в деле нет графика платежей, не обсуждались условия договора страхования, не давалась им оценка.

Суд отменил все решения по делу и велел спор пересмотреть с учетом своих разъяснений.

Возврат страховки по кредиту на жилье или автомобиль

Часто при покупке машины или квартиры в кредит, данное имущество и становится залогом, под которые банк выдает вам деньги. В таком случае требование оформить страховку обосновано, поскольку банк может понести значительные потери в случае, если с данным имуществом что-то произойдет. Банк-займодавец же и становится получателем выплаты по страховке, оформляет которую заемщик за свои средства. В такой ситуации вернуть деньги можно только если соблюдены два условия:

- Вы досрочно погасили кредит

- В договоре со страховой компанией отсутствует пункт о невозможности вернуть деньги плательщику

Сумма, которую вернет страховая компания должна быть равна общей сумме выплат за вычетом суммы, относящейся ко времени выплат. Для получения денег нужно написать заявление на возврат остатка. При возникновении разногласий можно апеллировать к статье 958 ГК РФ, в которой указано, что страховая компания имеет право на часть страховой премии пропорциональной времени действия страховки.

Только наивный может думать, что банки дают деньги в долг «просто так». Естественно, каждый кредитор, предоставляя займы, хочет максимально себя обезопасить и приблизить вероятность возврата долга к 100%. При этом форс-мажоры и несчастные случаи никто не отменял. Понимая это, банки вводят понятие страхования жизни и здоровья заемщика либо залогового имущества. Конечно, за его счет. Если наступит страховой случай, долг возместит СК. Каковы подводные камни, чем грозит отказ от оформления договора с СК и возможен ли он вообще, как вернуть уплаченные за страховку деньги, какие правовые основания для этого есть в связи с законодательными изменениями от 1 сентября 2022 года и другие вопросы разобрал в этой статье Выберу.ру.

Что делать, чтобы вернуть страховку после кредита на потребительские нужды?

В случае, если вы оформили договор на получение потребительского кредита, например, в Хоум Кредит банке, не зная, что страховка, согласно закону, не обязательна и с дальнейшими условиями не согласны, необходимо расторгнуть договор кредитования с банком и потребовать возврата денег. В случае если после обращения в банке или страховой вам откажут, можно обратиться в суд, чтобы отстоять свое право по закону прав потребителей. При таком развитии событий все издержки лежат на истце, поэтому стоит посчитать выгодно ли вам с финансовой точки зрения затевать тяжбу с банком.

Стоит учитывать, что, если вы обратитесь в суд с заявлением, что с вас незаконно взыскали деньги (например, за присоединение к программе страхования и возмещение понесенных банком расходов), банку сложно будет доказать, что вы были в курсе, что можно получить кредит и без этого.

Деньги вернуть будет невозможно, если в договоре со страховой фирмой был указан пункт о невозможности возврата средств.

В качестве альтернативного варианта в таком случае можно переоформить документы таким образом, что получателем страховых средств, после выплаты кредита, станете вы сами или ваши близкие.