По дебету счета 69 “Расчеты по социальному страхованию и обеспечению” отражаются перечисленные суммы платежей, а также суммы, выплачиваемые за счет платежей на социальное страхование, пенсионное обеспечение, обязательное медицинское страхование.

Какие пособия выплачиваются из ФСС в 2022 году

Помимо выплат, производимых работникам из средств самой организации, сотрудники при наступлении ряда страховых случаев имеют возможность получить дополнительную материальную поддержку от Фонда социального страхования. По сути, пособия по социальному страхованию — это денежные выплаты в связи с наступлением различных страховых ситуаций.

Используйте бесплатно инструкции от экспертов КонсультантПлюс, чтобы узнать, в каких размерах платятся пособия ФСС.

В настоящее время соцполитика государства направлена на рост социальной помощи за счет региональных фондов социального страхования — с 2022-го наблюдается тенденция увеличения платежей. В 2022 году к пособиям, выплачиваемым в порядке обязательного социального страхования, относятся:

- при болезни или бытовой травме;

- при производственной травме;

- при погребении;

- четыре выходных дня по уходу за детьми-инвалидами (родители и опекуны);

- по уходу за больным ребенком или другим членом семьи;

- в связи с постановкой на учет в ранние сроки беременности — единовременно;

- по беременности и родам;

- при рождении ребенка — единовременно;

- отпуск по уходу за ребенком до полутора лет — ежемесячно;

- при усыновлении ребенка.

Для точного расчета страховых выплат ФСС при каждом конкретном случае используйте специальный калькулятор на официальном сайте Фонда социального страхования.

В каких случаях применяется счет 69?

Проводка Дт 69 Кт 69 «Расчеты по социальному страхованию и обеспечению» применяется для отражения задолженности по страховым взносам и ее погашения.

В соответствии с инструкцией, утвержденной приказом Минфина РФ «Об утверждении Плана счетов бухгалтерского учета финансово-хозяйственной деятельности» от 31.10.2000 № 94н (далее — Инструкция), к счету 69 могут открываться следующие субсчета:

- 69.01 — для взносов на страхование от ВНиМ;

- 69.02 — взносов на ОПС;

- 69.03 — взносов на ОМС.

При этом следует отметить, что плательщик взносов может вводить дополнительные субсчета, например, 69.11 для взносов от НС и ПЗ, да и вообще предусмотреть свою аналитику счета 69 с учетом плана счетов, используемого в организации.

Отражение уплаты страховых взносов

Простой и удобный расчет страховых взносов в онлайн-сервисе Контур.Бухгалтерия!

Уплаченные взносы отражаются по дебету субсчетов счета 69 «Расчеты по социальному страхованию и обеспечению» и кредиту счета 51 «Расчетный счет»:

- Дебет 69 субсчет «ОПС» Кредит 51 «Расчетный счет» — уплачены взносы на страховую часть пенсии;

- Дебет 69 субсчет «Расчеты по медицинским взносам» Кредит 51 «Расчетный счет» — уплачены медицинские взносы;

- Дебет 69 субсчет «Расчеты по взносам на случай временной нетрудоспособности и материнства» Кредит 51 «Расчетный счет» — уплачены взносы на случай временной нетрудоспособности и материнства;

- Дебет 69 «Расчеты с ФСС по взносам от несчастных случаев и профзаболеваний» Кредит 51 «Расчетный счет» — уплачены страховые взносы в ФСС РФ от несчастных случаев на производстве.

Счет 69 “Расчеты по социальному страхованию и обеспечению”

корреспондирует со счетами

| по дебету | по кредиту |

| 50 Касса 51 Расчетные счета 52 Валютные счета 55 Специальные счета в банках 70 Расчеты с персоналом по оплате труда | 08 Вложения во внеоборотные активы 20 Основное производство 23 Вспомогательные производства 25 Общепроизводственные расходы 26 Общехозяйственные расходы 28 Брак в производстве 29 Обслуживающие производства и хозяйства 44 Расходы на продажу 51 Расчетные счета 52 Валютные счета 70 Расчеты с персоналом по оплате труда 73 Расчеты с персоналом по прочим операциям 91 Прочие доходы и расходы 96 Резервы предстоящих расходов 97 Расходы будущих периодов 99 Прибыли и убытки |

. информации о расчетах по социальному страхованию, пенсионному обеспечению и обязательному медицинскому страхованию работников организации предназначен счет 69 “Расчеты по социальному страхованию и обеспечению" . ;. То есть организация может использовать не счет 76, а счет 69 .

. ») Кт 10 «Материалы» (69 «Расчеты по социальному страхованию и обеспечению», 70 «Расчеты с персоналом по оплате труда») – ремонт своими . 70 «Расчеты с персоналом по оплате труда» (50 «Касса», 51 «Расчетные счета», 08 . «Вложения во внеоборотные активы) Кт 73 «Расчеты по возмещению материального . ущерба» Погашение задолженности виновным сотрудником в счет ущерба .

. течение которой начислялись и уплачивались страховые взносы по обязательному социальному страхованию на случай временной . расчетном периоде: в 2017 году – 69 300 руб.; в 2018 году . заработок составит 230,14 руб. ((69 300 + 98 700) руб. / 730 . расходы произведены за счет средств субсидии на финансовое обеспечение выполнения государственного задания . с применением счета 0 302 66 000 «Расчеты по социальным пособиям и компенсации персоналу в .

. выплаты и иные вознаграждения в пользу физических лиц, подлежащих обязательному социальному страхованию в . отражения учета расчетов с сотрудниками применяется счет 73 “Расчеты с персоналом по прочим . готовых обедов; Дебет 20 Кредит 69 – начислены страховые взносы на выплату . заработной платы; Дебет 91 Кредит 69 – начислены страховые взносы работникам на . : Налогообложение НДФЛ и страховыми взносами обеспечения бесплатным питанием работников организации и работников арендодателя .

. (муниципального) задания и (или) обязательств перед страховщиком по обязательному социальному страхованию деятельность, связанную с . № 174-ФЗ, п. 4 ст. 69.2, п. 1 ст. 78 . и средств массовой информации, применяемых при расчете объема субсидии на финансовое обеспечение . труда сотрудников коммерческого отдела за счет средств субсидии, предоставленной на возмещение . видах обязательного социального страхования и о бюджетных фондах конкретных видов обязательного социального страхования на очередной .

. социального страхования урегулированы Законом № 255-ФЗ [1] . В частности, условия, размеры и порядок обеспечения . расходах, которые страхователь указал в расчете по страховым взносам, ФСС получит из . уже налоговики по правилам, которые установлены положениями ст. 46, 47, 69 и 70 . своему сотруднику дополнительного материального обеспечения, возмещаемого за счет средств фонда. Руководствуясь данными .

. мер, направленных на обеспечение устойчивого развития экономики и предотвращение последствий распространения . этом неважно, на какого по счету ребенка осуществляется такая выплата. . руб. (69 961,65 руб. х 40%). Примеры расчета пособия Рассмотрим . пособия выплачиваются за счет средств ФСС и на основании подтверждающих документов . «Взносы по обязательному социальному страхованию на выплаты по оплате труда работников и иные выплаты . этом неважно, на какого по счету ребенка осуществляется данная выплата.

. и взносы на социальное обеспечение; (ii) оплачиваемый ежегодный отпуск и оплачиваемый отпуск по . и (b) прочие вознаграждения по окончании трудовой деятельности, например страхование жизни и медицинское обслуживание по . , будут выплачиваться за счет будущих взносов; и (b) вознаграждения работникам . и предыдущим годам. 69. Организация дисконтирует всю сумму обязательства по программе вознаграждений по . для расчета по обязательствам другой программы; и (b) намеревается либо произвести расчет по .

. в п. 41.2, 69, 76—80 ст. 217 НК . данного страхового обеспечения будет осуществляться за счет средств Фонда социального страхования Российской Федерации . на этот новый вид обязательного социального страхования. При этом тариф страховых . : проект ФЗ «Об обязательном социальном страховании на случай утраты причитающейся работнику . стаж, допущены арифметические описки при расчете длительности нетрудоспособности. Суд обосновал . требование об уплате недоимки по взносам, и со счетов общества были списаны .

. с частью 3 статьи 69 Арбитражного процессуального кодекса Российской . работниками своих прав в области социально-трудовых отношений. Из положений . приобретения ценных бумаг признаются по стоимости первых по времени приобретений (ФИФО). . закона “Об обязательном медицинском страховании в Российской Федерации” . обеспечение реализации дополнительных мер государственной поддержки семей, имеющих детей, за счет . строительного подряда, локальные сметные расчеты на материалы и работы, справка о .

. электронной форме справку о состоянии расчетов (доходах) по налогу на профессиональный доход . , а также информацию по бумажным листкам нетрудоспособности в 69 субъектах РФ, участвующих . Российской Федерации (далее – ПФР) и Фонде социального страхования Российской Федерации (далее – ФСС). Необходимо . лицевых счетах, относятся к информации, в отношении которой установлено требование об обеспечении . , а также информацию по бумажным листкам нетрудоспособности в 69 субъектах Российской Федерации .

Отчетность

По начисленным платежам на социальное страхование сдается ежеквартальная отчетность:

- по платежам на ОПС, ОМС и ВНиМ — расчет по страховым взносам в ИФНС (до 30 числа месяца, следующего за отчетным кварталом);

- по платежам на травматизм — в Фонд социального страхования — форма 4-ФСС (до 25 числа месяца, следующего за отчетным кварталом, если сдаете отчет в электронной форме, и до 20 — на бумаге).

Кроме того, все компании, использующие труд наемных работников, обязаны сдавать в ПФ РФ ежемесячный отчет СЗВ-М и ежегодный СЗВ-СТАЖ.

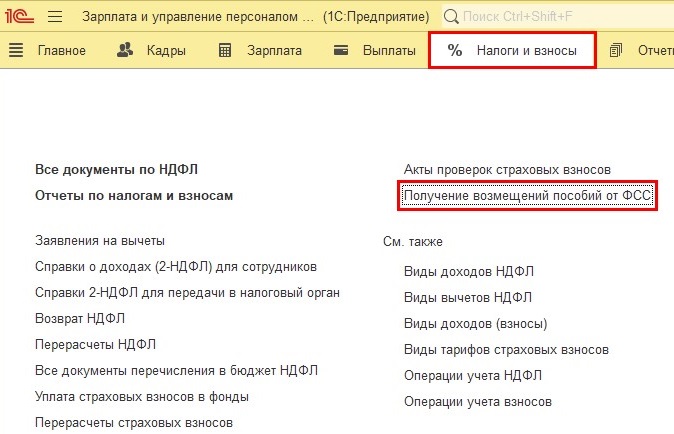

Отражение регистрации возмещения расходов ФСС в программе 1С: Зарплата и управление персоналом, ред. 3.1

Шаг 1. Перейдите в раздел «Налоги и взносы». И нажмите кнопку «Получение возмещений пособий от ФСС»

Шаг 2. Нажмите кнопку «Создать».

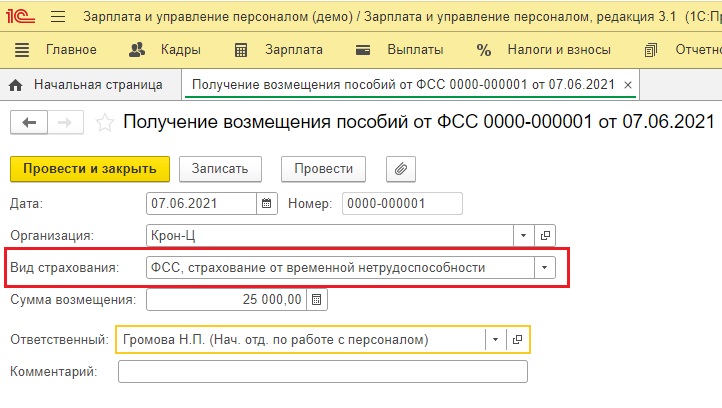

Шаг 3. В документе «Получение возмещения пособий от ФСС» укажите:

- дату получения возмещения, согласно дате в банковской выписке;

- вид страхования – «ФСС, страхование от временной нетрудоспособности»;

- сумму возмещения.

Шаг 4. Проведите документ – нажмите на кнопку «Провести и закрыть».

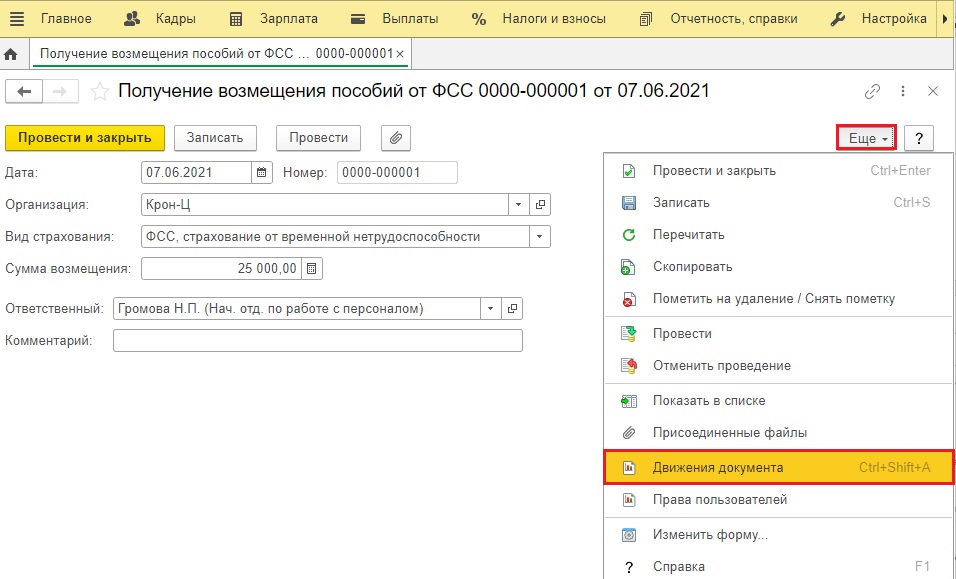

Шаг 5. Нажмите кнопку «Ещё» в журнале документов, и в открывшейся вкладке нажмите на строфу «Движения документа».

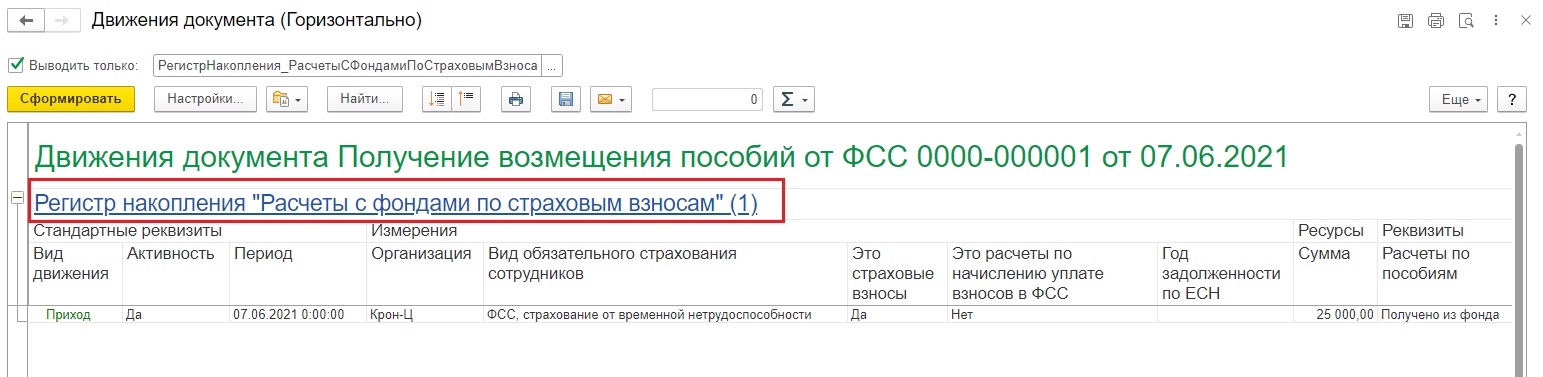

В документе задействован регистр накопления «Расчёты с фондами по страховым взносам».

Счет 69: субсчета

Расчеты с внебюджетными фондами ведутся отдельно по каждой категории начислений в зависимости от их назначения. Для детализации информации по платежам организуются субсчета 69:

- Обязательным взносам присваиваются счета второго порядка:

- – расчеты с ФСС по единому страховому сбору в части больничных листов по заболеваниям, беременности и родам, а также пособиям по уходу за детьми;

- – Пенсионный Фонд;

- – Медицинское страхование;

- – начисление и расход средств Фонда социального страхования на травматизм, профессиональные заболевания.

- – взносы на накопительную часть пенсии согласно заявлению персонала, удерживаемые из заработной платы;

- – отчисления работодателем за сотрудников в частные медицинские учреждения.

Счет 69 «Расчеты по социальному страхованию и обеспечению» Проводки и Примеры

Страховые взносы являются налогом, который платит работодатель за своих работников. Начисление страховых взносов осуществляется в следующие фонды:

- Социального страхования – 2,9%;

- Пенсионного страхования – 22%;

- Обязательного медицинского страхования – 5,1%;

- Социального страхования от несчастных случаев на производстве и профессиональных заболеваний – устанавливается индивидуально в зависимости от класса опасности основного вида экономической деятельности.

База для налогообложения

Базой для их налогообложения является фонд начисленной заработной платы, который помимо основной заработной платы может состоять:

- из премиальных выплат,

- начисленных отпускных,

- компенсаций и доплат.

Также под объект налогообложения попадают выплаты по договорам ГПХ, авторского заказа и лицензирования.

Учет страховых взносов на счетах бухгалтерского учета

Для учета страховых взносов используется счет 69, который имеет несколько субсчетов разграничивающие направления страховых выплат:

69.1 – учет выплат социального страхования. Данный субсчет имеет два субсчета второго порядка, что связано с разграничением социального страхования на два вида: обязательное социальное страхование и соцстрахование от несчастных случаев на производстве и профессиональных заболеваний;

69.2 – учет выплат по обязательному пенсионному страхованию;

69.3 – учет выплат по обязательному медицинскому страхованию.

Субсчет 69.1 дополнительно разбивают на счета второго порядка:

69.1.1 — соцстрахование на ВНиМ;

69.1.2 — страхование от травматизма или используют дополнительный субсчет счета 69 (например, 69.11) для учета взносов на травматизм.

Такая группировка по счетам позволяет отслеживать все перемещения денежных средств по каждому из фондов.

По кредиту счета 69 отображается начисление страховых взносов, а по дебету их уплата.

Учет страховых взносов в бухгалтерских проводках

Допустим, что ФОТ з/п составил 267 800, 00.

Счет Дт

Счет Кт

Сумма проводки, руб.

Описание проводки

Документ-основание

Сотрудникам предприятия начислена заработная плата

На фонд заработной платы начислены взносы социального страхования

267 800,00 * 2,9% = 7 766,20 руб.

На фонд заработной платы начислены пенсионные взносы

267 800,00 * 22% = 58 916,00 руб.

На фонд заработной платы начислены взносы по обязательному медицинскому страхованию

267 800,00 * 5,1% = 13 657,80 руб.

На фонд заработной платы начислены взносы от несчастных случаев

267 800,00 * 0,2% = 535,60 руб.

Произведена оплата взносов социального страхования

Платежное поручение, банковская выписка

Произведена оплата пенсионных взносов

Платежное поручение, банковская выписка

Произведена оплата взносов по обязательному медицинскому страхованию

Платежное поручение, банковская выписка

Произведена оплата взносов от несчастных случаев

Платежное поручение, банковская выписка

Перечисление страховых взносов

Перечисление страховых взносов производят ежемесячно не позднее 15-го числа месяца, следующего за месяцем начисления.

При перечислении денежных средств на оплату взносов по дебету указывают номер субсчета соответствующего фонда, а по кредиту — счет 51, на котором отражают расчетные счета фирмы. Проводка по уплате взносов (на примере пенсионного фонда) следующая:

Аналогично делают проводки и для других субсчетов каждого из фондов.

Пени по страховым взносам

За несвоевременное перечисление страховых взносов организациям начисляют пени. Пени рассчитывают за каждый день просрочки оплаты со дня, следующего за сроком оплаты, по день уплаты включительно.

Величину процента пени берут из расчета 1/300 ставки рефинансирования ЦБ, а для компаний – 1/300 за первые 30 дней просрочки и 1/150 ставки рефинансирования, начиная с 31 дня.

Проводки по начислению пени

Дт 99 Кт 69 (по субсчетам) – начислены пени.

Дт 69 (по субсчетам) Кт 51 – пени перечислены в бюджет.

Если страхователь не представит также и расчет по взносам в соответствующий фонд, то дополнительно будет выписан штраф. Он составит 5% за каждый месяц просрочки. Его рассчитывают от суммы начисленных взносов за последние 3 месяца. Максимальный штраф — 30% от этой суммы, минимальный — 1 000 руб.

Проводкой при начислении штрафа или пени будет Дт 91 Кт 69.1.

Некоторые бухгалтера используют счет 99.

Выбор счета зависит от принятого в бухучете порядка учета таких расходов, закрепленного в учетной политике организации.

Проактивные выплаты пособий: что изменится в работе бухгалтеров с 2022 года

С 1 января 2022 года пилотный проект Минтруда «прямые выплаты» действует по всей стране. В соответствии с ним пособия сотрудникам организаций выплачивает не работодатель, а органы Фонда соцстрахования напрямую.

Со следующего года прямые выплаты станут ещё и проактивными: ФСС будет выплачивать пособия в беззаявительном порядке.

У бухгалтеров появится новая обязанность: передавать в фонд сведения, необходимые для назначения и расчёта суммы выплаты. Избежать этого не получится — такой порядок станет обязательным в силу нового федерального закона. За невыполнение требований ФСС компанию накажут рублём.

Рассказываем, как будет работать механизм проактивных выплат и что потребуется от бухгалтеров.

Читайте раздел «Коротко о проактивных выплатах», если торопитесь. В нём собрали основную информацию очень коротко.

Чтобы не упустить новые возможности для своего бизнеса, подпишитесь на наш канал

С 01.01.2022 вступает в силу ФЗ от 30.04.2022 № 126-ФЗ. Он вносит изменения в закон об обязательном социальном страховании от несчастных случаев № 125 и закон об обязательном соцстраховании по материнству № 255. Изменения коснутся порядка оформления и выплаты пособий по временной нетрудоспособности, по беременности и родам, по рождению и по уходу за ребёнком.

Сейчас пособия выплачивают в заявительном порядке: работник подаёт заявление на основании больничного → бухгалтер передаёт информацию страховщику (ФСС) → фонд переводит деньги работнику.

Со следующего года вводится проактивный (беззаявительный) формат выплат. Фонд соцстрахования будет выплачивать деньги не по заявлению сотрудника, а на основании закрытых электронных листков нетрудоспособности (ЭЛН). Недостающую информацию о застрахованном лице ФСС сможет запросить у Пенсионного фонда, налоговиков, ЗАГСов и работодателей. Участие работодателя (страхователя) в назначении пособий сводится к минимуму. Он должен только отправлять в фонд запрашиваемые документы и сведения о сотруднике, например информацию о стаже, районном коэффициенте и т.д.

Взаимодействие ФСС и бизнеса станет полностью электронным. Для этого компании и индивидуальные предприниматели обязаны подключиться к сервису «Социальный электронный документооборот» (СЭДО). Сделать это можно с помощью оператора ЭДО, через которого вы сдаёте отчётность. Подробнее о подготовке и переходе на электронный документооборот мы рассказывали в этой статье.

Конкретную процедуру передачи сведений от работодателя к ФСС устанавливают Правила, утверждённые постановлением Правительства. Они ещё находятся на стадии обсуждения, но основные положения согласованы. Если в правилах произойдут изменения, мы дополним статью.

Основанием для назначения пособий будет служить ЭЛН, размещённый медицинской организацией в информационной системе «Соцстрах». Затем Фонд соцстрахования направит запросы в госорганы и работодателю, чтобы получить необходимые сведения о застрахованном лице. Работодатели обязаны передать данные в территориальное отделение ФСС по месту регистрации в три рабочих дня.

Важно. Фонд соцстрахования может выслать извещение о предоставлении недостающих данных. У работодателя есть пять дней, чтобы дополнить документы.

С течение десяти рабочих дней со дня получения всей информации фонд перечислит деньги сотруднику на указанный им счёт. За каждый день просрочки выплат ФСС будет платить пеню в 0,5% от невыплаченной суммы.

Таков общий порядок назначения и выплаты пособий. Особенности оформления конкретных выплат смотрите далее.

После получения информации об открытом больничном ФСС направляет в Пенсионный фонд запрос по поводу трудоустройства застрахованного сотрудника. За один календарный день ПФР выдаёт информацию о факте трудоустройства в конкретной компании, а также ИНН и КПП страхователя. Затем ФСС уведомляет работодателя о том, что его сотрудник на больничном.

Когда больничный закрыт, ФСС обращается к работодателю за сведениями, необходимыми для расчёта пособия, например информацией о:

- стаже;

- зарплате;

- районном коэффициенте;

- ставке, если сотрудник работает неполное рабочее время;

- периодах отстранения от работы без сохранения зарплаты;

- периодах отсутствия на работе.

Данные бухгалтер должен передать в три рабочих дня. О факте выплаты пособия ФСС информирует сотрудника через личный кабинет на Госуслугах и работодателя.

Первые три дня временной нетрудоспособности по прежнему оплачивает работодатель.

Основанием для выплаты пособия по беременности и родам тоже служит закрытый ЭЛН. Он размещается в системе сразу закрытым на 140 дней. После этого ФСС обращается за данными для расчёта к работодателю. Бухгалтеру нужно отправлять реестр не сразу, а после получения от сотрудницы заявления на отпуск по беременности и родам.

О факте рождения ребёнка ФСС узнает из единого госреестра ЗАГСа. Ни работник, ни работодатель не обязаны об этом сообщать.

Далее фонд проверит два вида информации:

- Через Пенсионный фонд о трудоустройстве родителя (родителей).

- Через единую государственную информационную систему соцобеспечения о назначении или неназначении пособия.

Если пособие уже назначено, процедура на этом завершится. Если не назначено, ФСС продолжит запрашивать необходимую информацию. У работодателя он может потребовать уточнить районный коэффициент. Эту информацию бухгалтер должен передать в два рабочих дня с даты получения запроса.

По этому виду пособия сохранится заявительный порядок. Работник должен будет одновременно подать работодателю заявление о назначении пособия и о предоставлении отпуска по уходу за ребёнком до трёх лет. В три рабочих дня бухгалтер обязан отправить в территориальный орган ФСС форму «Сведения для назначения пособия».

Важно. Если работник утратит право на ежемесячное пособие, работодатель обязан в три рабочих дня известить об этом ФСС.

Когда новый порядок вступит в силу, у ФСС появится ещё несколько поводов, чтобы наказать компании и ИП:

- Работодатель не предоставит документы или предоставит с опозданием — штраф в 200 руб. за каждый документ.

- Работодатель отправит недостоверные данные и документы или скроет верную информацию, вследствие чего ФСС выплатит больше денег, чем нужно — штраф в 20% от суммы излишних расходов фонда, но не больше 5 000 руб. и не меньше 1 000 руб.

- Работодатель передаст необходимые сведения позже срока — штраф в 5 000 руб.

Суммы излишне начисленных пособий Фонд соцстрахования сможет взыскать либо с работодателя, либо с работника, — в зависимости от того, кто виноват в передаче неверной информации.

Субсчета 69 счета

Базой для начисления суммы страховых взносов является сумма вознаграждения, которая выплачивается работнику согласно трудовому договору. Сумма начислений взносов проводится по Кт 69, перечисление во внебюджетные фонды отражаются по Дт 69. Также по Кт 69 может проводится сумма поступлений взносов, зачисляемых из внебюджетных фондов в пользу организации.

Основные операции по счету 69 отражаются в учете следующими проводками:

Дт Кт Описание Документ 69 51 Страховые взносы перечислены во внебюджетный фонд Платежное поручение 20 69 Начислены страховые взносы работнику основного производства Зарплатная ведомость 44 69 Начислены страховые взносы работнику, обеспечивающего процесс реализации товара Зарплатная ведомость 99 69 Начисление штрафов, пеней по выплатам страховых взносов Бухгалтерская справка-расчет 51 69 Возврат средств, излишне уплаченных во внебюджетные фонды Банковская выписка Пример проводок по 69 счету

31.01.2016 года ООО «Старт» осуществило выплату сотруднику хозяйственного отдела Сазонову К.Р.:

- зарплата — 41 300 руб.;

- пособие по болезни — 7 500 руб. (в т.ч. за первые 2 дня за счет организации — 2 350 руб.).

Выплачивая зарплату Сазонову, бухгалтер ООО «Старт» сделал расчет сумм страховых взносов:

- ПФР на страховую часть трудовой пенсии: 41 300 руб. x 14,0% = 5782 руб.;

- ПФР на накопительную часть трудовой пенсии: 41 300 руб. x 6,0% = 2478 руб.;

- ФСС по страховым взносам: 41 300 руб. x 2,9% = 1198 руб.;

- ФСС по взносам на страхование от несчастных случаев и профзаболеваний: 41 300 руб. x 0,2% = 83 руб.;

- ФФОМС: 41 300 руб. x 1,1% = 454 руб.;

- ТФОМС: 41 300 руб. x 2,0% = 826 руб.

Выплата зарплата зарплаты Сазонову и начисление сумм страховых взносов бухгалтер ООО «Старт» отразил такими проводками:

Особенность регистра в том, что основной поток кредитовых оборотов формируется расчетным путем, исходя из образованного за месяц фонда оплаты физическим лицам за выполнение трудовых обязанностей. Исключением является получение денег от Фонд социального страхования в случае превышения расходов (больничные листы, пособия) над начислением. По дебету счет 69 фиксирует проводки только на основании подтверждающих документов:

Организация учета по счету 69

Предприятие, осуществляющее выплаты сотрудникам согласно заключенных трудовых договор, обязано отражать начисление сумм страховых взносов для последующего их перечисления во внебюджетный фонд. Законодательно предусмотрено обязательное медицинское, социальное и пенсионное страхование работников. Также работодатель должен обеспечить оплату страховых взносов на случай профзаболеваний и несчастных случаев на производстве.

Для отражения сумм начисленных и выплаченных взносов во внебюджетные фонды используют счет 69. Для анализа и контроля сумм взносов организацией могут быть открыты субсчета в соответствии с видами осуществляемых перечислений.

Нормативными документам предусмотрено, что по счет 69 может быть использован для отражения следующий операций:

- ;

- выплаты суммы взносов (штрафов, пеней);

- отражение расходов на взносы во внебюджетные фонды.

Следует отметить, что на счете 69 проводят не только суммы обязательств перед фондами, но и осуществляются зачисления, поступающий из ФСС.