Отпуск партий должен сопровождаться документацией. Чаще всего – накладными М-19 и М-15, а также приказом. Во всех перечисленных бумагах отображаются категории грузов. К транспортным документам прикладываются счета и фактуры. Они могут быть переправлены бухгалтерам не позднее, чем через 5 суток после отбытия.

Бухгалтерский учет готовой продукции и проводки

Предприятия, которые имеют дело с реальным производством, обязаны вести учет выпуска, себестоимости и реализации готовой продукции. Об основах и особенностях бухгалтерского учета готовой продукции организации– в этой статье.

Согласно закону, готовая продукция – это часть материально-производственных запасов, предназначенных для продажи. А именно, конечный результат производственного цикла, активы, законченные обработкой/комплектацией, технические и качественные характеристики которых соответствуют условиям договора или требованиям иных документов, в случаях, установленных законодательством (п. 199 Методических указаний по бухучету МПЗ, утв. приказом Минфина от 28.12.2001 № 119н).

В силу Плана счетов финансово-хозяйственной деятельности и Инструкции по его применению (утв. приказом Минфина России от 31.10.2000 № 94н), в учете проводки с готовой продукцией отражают на 43-м счете бухгалтерского учета. Он предназначен для обобщения информации о наличии и движении готовой продукции.

Обычно учет выпуска готовой продукции актуален для промышленных, сельскохозяйственных и иных производственных предприятий.

Особенность учета производства готовой продукции в том, что остаток на этом счете может быть только по дебету.

- готовые изделия, приобретенные для комплектации (стоимость которых не включают в себестоимость выпускаемой продукции) или в качестве товаров для продажи, учитывают на счете 41 «Товары»;

- стоимость выполненных работ и оказанных услуг в готовой продукции не отражают, а фактические затраты по ним по мере продажи списывают со счетов учета затрат на производство на счет 90 «Продажи».

Понятие готовой продукции и ее учета

Готовая продукция (ГП) – это завершенный продукт, который был выпущен в результате производства.

Он должен отвечать требованиям ГОСТов или ТУ, пройти контроль качества, быть собранным в полный комплект и отправленным на хранение на склад самого предприятия или заказчика.

ГП классифицируют на несколько видов:

- Валовая – это продукция, выпущенная предприятием за определенный отрезок времени. Выражается в денежной форме и включает в себя промежуточную, завершенную и конечную продукцию.

- Валовой оборот – это совокупность валовой продукции по всем цехам предприятия, включая работы производственного характера и внутренний оборот организации за некоторый промежуток времени.

- Сравнимая продукция – это продукция, которую предприятие выпускало ранее.

- Несравнимая продукция – впервые изготовленная в текущем отчетном периоде

Готовая продукция после производства поступает в ведение работника склада под материальную ответственность. Поступление фиксируется в количественном измерении, при необходимости с разделением на категории товаров. Для учета берется карточный или бескарточный метод. Складские остатки ГП регулярно проверяют инвентаризацией.

Вопрос: Как отразить в учете организации (поставщика) продажу готовой продукции покупателю и последующий возврат покупателем части проданной продукции (качество которой соответствует условиям договора)? Продажа и возврат готовой продукции приходятся на один календарный год.

Посмотреть ответ

Разновидности ГП

Существует несколько групп, на которые она делится в зависимости от большого количества факторов. Подробнее о классификации – в этом разделе.

Валовая

Характеризуется тем, что она изготовлена фирмой за конкретный промежуток времени. Выражается в денежном эквиваленте. Включает в себя несколько подвидов: завершенную, конечную, а также промежуточную.

Общий оборот

Совокупность товаров из предыдущей категории, которые были выпущены всеми цехами и отделами организации. В том числе – проведение производственных работ.

Сравнимая

Все изделия и услуги, произведенные корпорацией в текущем и предыдущем (базисном) году. При этом выпуск может быть серийным или массовым. Не входят в это понятие партии, сделанные в опытном порядке.

Несравнимая

Общее число продуктов, производство которых впервые было запущено в нынешнем отчетном периоде. Ее количество показывает степень освоения и внедрения новых технологий, а также уровень расширения ассортиментного ряда.

Учет отгруженной ГП

Обычно право собственности на готовую продукцию переходит покупателю в момент отгрузки. Но условиями договора может быть установлен иной порядок. В таком случае готовую продукцию, отгруженную покупателю, но на которую у него нет права собственности, учитывают на счете 45 «Товары отгруженные». Бухгалтерия при отгрузке строит проводку:

Дт 45 Кт 43 — продукция отгружена покупателю

После перехода права собственности себестоимость отгруженной продукции списывают:

Дт 90.2 Кт 45 — себестоимость отгруженной продукции отнесена на расходы

Учет готовой продукции в бухгалтерском учете

СЧЕТ 43 “ГОТОВАЯ ПРОДУКЦИЯ”

Счет 43 “Готовая продукция” предназначен для обобщения информации о наличии и движении готовой продукции. Этот счет используется организациями, осуществляющими промышленную, сельскохозяйственную и иную производственную деятельность.

Готовые изделия, приобретенные для комплектации (стоимость которых не включается в себестоимость выпускаемой продукции организации) или в качестве товаров для продажи, учитываются на счете 41 “Товары”. Стоимость выполненных работ и оказанных услуг на счете 43 “Готовая, продукция” не отражается, а фактические затраты по ним по мере продажи списываются со счетов учета затрат на производство на счет 90 “Продажи”.

Принятие к бухгалтерскому учету готовой продукции, изготовленной для продажи, в том числе и продукции, частично предназначенной для собственных нужд организации, отражается по дебету счета 43 “Готовая продукция” в корреспонденции со счетами учета затрат на производство или счета 40 “Выпуск продукции (работ, услуг)”. Если готовая продукция полностью направляется для использования в самой организации, то она на счет 43 “Готовая продукция” может не приходоваться, а учитывается на счете 10 “Материалы” и других аналогичных счетах в зависимости от назначения этой продукции (например, фуражное зерно, семена и посадочный материал, отдельные виды побочной продукции животноводства и растениеводства).

При признании в бухгалтерском учете выручки от продажи готовой продукции ее стоимость списывается со счета 43 “Готовая продукция” в дебет счета 90 “Продажи”.

Если выручка от продажи отгруженной продукции определенное время не может быть признана в бухгалтерском учете (например, при экспорте продукции), то до момента признания выручки эта продукция учитывается на счете 45 “Товары отгруженные”. При фактической отгрузке ее производится запись по кредиту счета 43 “Готовая продукция” в корреспонденции со счетом 45 “Товары отгруженные”.

Готовую продукцию, переданную другим организациям для продажи на комиссионных и иных подобных началах, списывают со счета 43 “Готовая продукция” в дебет счета 45 “Товары отгруженные”.

При учете готовой продукции на синтетическом счете 43 “Готовая продукция” по фактической производственной себестоимости в аналитическом учете движение ее отдельных наименований возможно отражать по учетным ценам (плановой себестоимости, отпускным ценам и т.п.) с выделением отклонений фактической производственной себестоимости изделий от их стоимости по учетным ценам. Такие отклонения учитываются по однородным группам готовой продукции, которые формируются организацией исходя из уровня отклонений фактической производственной себестоимости от стоимости по учетным ценам отдельных изделий.

При списании готовой продукции со счета 43 “Готовая продукция” относящаяся к этой продукции сумма отклонений фактической производственной себестоимости от стоимости по ценам, принятым в аналитическом учете, определяется по проценту, исчисленному исходя из отношения отклонений на остаток готовой продукции на начало отчетного периода и отклонений по продукции, поступившей на склад в течение отчетного месяца, к стоимости этой продукции по учетным ценам.

Суммы отклонений фактической производственной себестоимости готовой продукции от ее стоимости по учетным ценам, относящиеся к отгруженной и проданной продукции, отражают по кредиту счета 43 “Готовая продукция” и дебету соответствующих счетов дополнительной или сторнировочной записью, в зависимости от того, представляют ли они перерасход или экономию.

По дебету счета 43 отражают поступление продукции из производства, а также выявленные при инвентаризации на складах излишки безвозмездно полученной готовой продукции со стороны и возвращенной покупателями отгруженной им продукции.

По кредиту счета 43 отражают стоимость реализованной продукции, а также отпущенной в переработку или на нужды основной деятельности, капитального строительства, капитального ремонта, обслуживающих производств и хозяйств, на выдачу продукции в счет натуральной оплаты труда работникам и т.п.

К счету 43 “Готовой продукции” сельскохозяйственные и другие организации АПК могут открывать субсчета:

43-1 “Продукция растениеводства”;

43-2 “Продукция животноводства”;

43-3 “Продукция промышленных и подсобных промышленных производств”;

43-4 “Продукция вспомогательных, обслуживающих и других производств”;

43-5 “Продукция, принятая у населения для продажи”.

На субсчете 43-1 сельскохозяйственные организации и подсобные сельские хозяйства учитывают продукцию растениеводства по ее видам, сортам, качеству и другим показателям (кроме семян и кормов), предназначенную для реализации переработки в хозяйстве, выдачи натурой в счет оплаты труда и т.д. Полученную от урожая продукцию, целевое назначение которой не определено, предварительно приходуют по дебету субсчета 43-1 в первоначальной массе. После определения и передачи продукции (или ее части) по целевому назначению ее списывают в дебет субсчетов: 10-7 “Корма”, 10-8 “Семена и посадочный материал”; 20-2 “Животноводство”, 10-9 “Материалы и сырье, переданное в переработку на сторону”. Затраты по доработке (очистке, сортировке, сушке) продукции растениеводства урожая прошлого года относят непосредственно на увеличение ее стоимости. Неиспользуемые отходы (мертвая засоренность, усушка и другие) списывают методом “красное сторно”.

На субсчете 43-2 учитывают произведенную продукцию животноводства по ее видам (молоко, яйца, шерсть, шкурки зверей, мед, воск, коконы, товарную рыбу, эмбрионы животных-доноров и др.). По дебету этого субсчета отражают поступления продукции животноводства из производства в корреспонденции с кредитом субсчетов 20-2 “Животноводство” и 23-7 “Гужевой транспорт” (шерсть, шкуры, полученные от рабочего скота), а по кредиту – продажу продукции заготовительным и другим организациям, работникам хозяйства, а также использование отдельных видов животноводческой продукции, непригодной для продажи, на корм скоту, птице и зверям.

На субсчетах 43-3 и 43-4 на отдельных аналитических счетах учитывают выработанную готовую продукцию (изделия) соответственно в промышленных, вспомогательных и обслуживающих производствах по ее видам, качеству и другим показателям, по местам хранения в сумме фактических затрат на ее производство.

На субсчете 43-5 сельскохозяйственные и другие организации отражают принятую от населения продукцию для реализации в корреспонденции с кредитом субсчета 76-7 “Расчеты с гражданами за принятые от них продукцию, скот и птицу для реализации”.

Закупленную (принятую) от населения продукцию учитывают отдельно от продукции собственного производства и при ее реализации списывают в дебет счета 90 “Продажи”, субсчет 6 “Продукции и животные населения”.

Аналитический учет по счету 43 “Готовая продукция” ведется по местам хранения и отдельным видам готовой продукции.

Из основного производства выпущена продукция: по какой стоимости ее оценивают

Согласно ФСБУ 5/2019 (до 2022 года ПБУ 5/01) готовая продукция — это часть запасов предприятия (п. 3). Отражать ее в учете можно одним из следующих способов:

- По фактической себестоимости производства (п. 9 ФСБУ 5/2019). Перечень затрат, входящих в фактическую себестоимость ГП, содержится в п. 23 ФСБУ 5/2019;

- По сумме прямых затрат. Обычно к ним относят расходы на сырье и основные материалы, зарплату основному персоналу с учетом страховых взносов и амортизацию производственного обрудования.

- По сумме плановых (нормативных) затрат. В данном случае затраты определяют исходя из объемов сырья, материалов, топлива, энергии, трудовых и других ресурсов, расходуемых при нормальной производственной загрузке. Разницу между плановыми и фактическими затратами относят на себестоимость продаж в отчетном периоде, в котором она выявлена (п. 27 ФСБУ 5/2019).

Подробнее о том, когда и какой способ лучше использовать, можно узнать в Готовом решении от КонсультантПлюс. Если у вас еще нет доступа к этой правовой системе, пробный доступ можно получить бесплатно.

Выбранный способ оценки нужно закрепить в учетной политике.

Важно! Рекомендация от КонсультантПлюс

Если вы учитываете готовую продукцию по фактической себестоимости или по прямым затратам, то для оперативного учета готовой продукции удобно использовать учетные цены. В качестве учетных цен можно применять полную плановую (нормативную) себестоимость продукции или плановую (нормативную) себестоимость по прямым затратам.

Подробнее об учетных ценах читайте в К+. Пробный доступ к системе бесплатен.

Шаг 1: проверяем производственную функциональность

Для начала, убедимся, что наша конфигурация позволяет вести учет выпуска готовой продукции в 1С 8.3.

В «Администрировании» в настройках перейдем по ссылке «Функциональность».

Рис.1 Функциональность

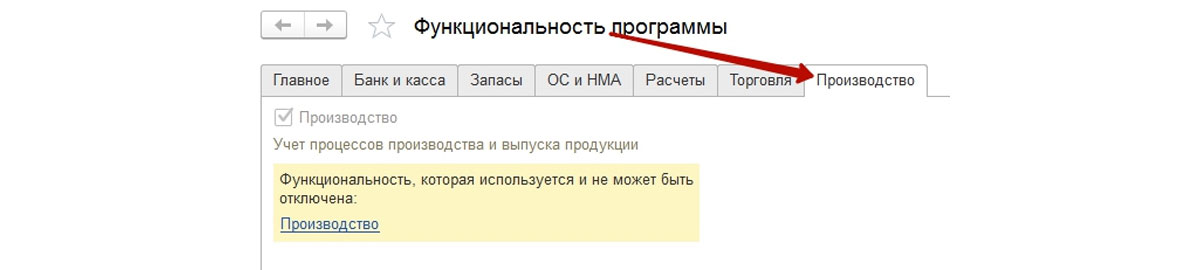

Нас интересуют функциональные возможности системы по учету производства, которые можно найти на соответствующей закладке.

Рис.2 Функциональные возможности системы по учету производства

Видим, что в этой части функции используются и не могут быть выключены. На этом первый шаг считаем выполненным. Если функционал программы в части производственного учета вызвал у вас вопросы, обратитесь на нашу линию консультаций 1С 8, мы с радостью вам поможем.

Учет готовой продукции

После того как продукция прошла все стадии производства, ее отгружают на склад для последующей реализации покупателям. При этом бухгалтерии предприятия необходимо определить стоимость готовой продукции.

Рассмотрим бухгалтерский и налоговый учет готовой продукции.

Бухгалтерский учет

В бухгалтерском учете стоимость готовой продукции на складе отражается на счете 43 “Готовая продукция” по фактической себестоимости. Об этом говорится в п. 5 Положения по бухгалтерскому учету “Учет материально-производственных запасов” (ПБУ 5/01), утвержденного Приказом Минфина РФ от 09.06.01 №44н.

Однако в аналитическом учете предприятие может использовать учетные цены. В качестве учетной цены могут применяться:

- фактическая себестоимость готовой продукции;

- нормативная себестоимость готовой продукции;

Учет по фактической себестоимости

В этом случае готовая продукция на складе отражается исходя из стоимости использованного при ее производстве сырья, материалов, полуфабрикатов, энергии, начисленной амортизации оборудования, зарплаты рабочих и т. д.

Реализуя продукцию, предприятие может списывать ее с учета:

- по себестоимости каждой единицы;

- по средней себестоимости;

- по себестоимости первых по времени поступления на склад единиц продукции (способ ФИФО);

- по себестоимости последних по времени поступления на склад единиц продукции (способ ЛИФО). Приказом Минфина РФ от 26.03.07 №26н “О внесении изменений в нормативные правовые акты по бухгалтерскому учету” с 01.01.08 метод ЛИФО исключен.

Пример 1

В январе было продано 7 телевизоров. Для определения себестоимости проданных телевизоров предприятие использует метод ФИФО. Это значит, что фактическая себестоимость реализованных телевизоров в составила 2 200 000 руб. (350 000 руб. х 2 шт. + 300 000 руб. х 5 шт.).

В январе бухгалтер предприятия сделает следующие проводки:

Дт43 – Кт20 – 1 800 000 руб. – отражена фактическая себестоимость телевизоров, изготовленных в январе 2007 года;

Дт90 субсчет “Себестоимость продаж” – Кт43 – 2 200 000 руб. – списана фактическая себестоимость проданных телевизоров.

На конец января 2007 года на складе останется один телевизор, себестоимость которого равна 300 000 руб. (это остаток по счету 43). >

Учет по нормативной себестоимости

При этом способе обычно в качестве нормативной используется себестоимость ниже фактической.

Разница между фактической и нормативной себестоимостью называется отклонением.

Его можно отражать либо на счете 43, либо на счете 40 “Выпуск продукции (работ, услуг)”.

Для учета готовой продукции по нормативной себестоимости с использованием счета 43 предприятию нужно открыть к счету 43 два отдельных субсчета. На одном из них отражается нормативная себестоимость готовой продукции, а на другом – отклонение фактической себестоимости готовой продукции от нормативной.

Списывая готовую продукцию со счета 43, предприятию необходимо рассчитать сумму отклонений, которая приходится на остаток готовой продукции на складе.

Это можно сделать, используя следующую формулу:

Ос = (Он + Оп) : (Нн + Нп) х Но,

где Oc – сумма отклонений, приходящаяся на остаток готовой продукции на складе;

Он – сумма отклонений, приходящаяся на остаток готовой продукции на складе на начало отчетного месяца;

Оп – сумма отклонений, приходящаяся на продукцию, поступившую на склад в отчетном месяце; Нн – нормативная себестоимость остатка готовой продукции на складе на начало отчетного месяца;

Нп – нормативная себестоимость готовой продукции, поступившей на склад в отчетном месяце; Но – нормативная себестоимость остатка готовой продукции на складе.

Затем рассчитывается сумма отклонений, приходящаяся на отгруженную продукцию, по формуле:

где Оо – сумма отклонений, приходящаяся на отгруженную продукцию.

Пример 2

В феврале 2007 года фирма изготовила 100 велосипедов, затраты на производство которых составили 250 000 руб. В этом же месяце было продано 105 единиц готовой продукции.

В учете бухгалтер делает следующие проводки:

Дт43 субсчет “Готовая продукция по нормативной себестоимости” – Кт20 – 200 000 руб. (2000 руб. х 100 шт.) – отражена нормативная себестоимость готовой продукции, выпущенной в феврале;

Дт43 субсчет “Отклонения фактической себестоимости готовой продукции от нормативной” – Кт20 – 50 000 руб. (250 000 – 200 000) – отражено отклонение фактической себестоимости готовой продукции, выпущенной в феврале, от нормативной;

Дт90 субсчет “Себестоимость продаж” – Кт43 субсчет “Готовая продукция по нормативной себестоимости” – 210 000 руб. (2000 руб. х 105 шт.) – списана на реализацию нормативная себестоимость проданных велосипедов.

Нормативная себестоимость остатка готовой продукции на складе на конец февраля 2007 года составит 10 000 руб. (20 000 + 200 000 – 210 000).

Рассчитаем сумму отклонений, которая приходится на остаток готовой продукции на складе на конец февраля:

(4000 руб. + 50 000 руб.) : (20 000 руб. + 200 000 руб.) х 10 000 руб. = 2454,55 руб.

Таким образом, остаток по счету 43 на конец февраля 2007 года составит 12 454,55 руб. (10 000 + 2454,55).

Рассчитаем сумму отклонений, которая приходится на отгруженную продукцию:

4000 руб. + 50 000 руб. – 2454,55 руб. = 51 545,45 руб.

В учете бухгалтер должен сделать на эту сумму такую проводку:

Дт90 субсчет “Себестоимость продаж” – Кт43 субсчет “Отклонения фактической себестоимости готовой продукции от нормативной” – 51 545,45 руб. – списано на реализацию отклонение фактической себестоимости готовой продукции от нормативной. >

Если предприятие учитывает отклонение фактической себестоимости готовой продукции от нормативной на отдельном счете 40 “Выпуск продукции (работ, услуг)”, то в этом случае готовая продукция, сданная на склад, отражается на счете 43 по нормативной себестоимости.

В бухучете при этом делается такая проводка:

Дт43 – Кт40 – отражена нормативная себестоимость готовой продукции.

А фактическая себестоимость готовой продукции отражается на счете 40:

Дт40 – Кт20 – отражена фактическая себестоимость готовой продукции.

В конце месяца выявляется остаток по счету 40, то есть отклонение фактической себестоимости готовой продукции от нормативной. Превышение фактической себестоимости готовой продукции над нормативной списывается проводкой:

Дт90 субсчет “Себестоимость продаж” – Кт40 – списано превышение фактической себестоимости готовой продукции над нормативной.

Если же выявлено превышение нормативной себестоимости над фактической, то делается такая проводка:

Дт90 субсчет “Себестоимость продаж” – Кт40 – сторнировано превышение нормативной себестоимости готовой продукции над фактической.

Пример 3

Тогда в учете бухгалтер должен сделать следующие проводки:

Дт43 – Кт40 – 200 000 руб. (2000 руб. х 100 шт.) – отражена нормативная себестоимость велосипедов, выпущенных в феврале;

Дт40 – Кт20 – 250 000 руб. – отражена фактическая себестоимость велосипедов, выпущенных в феврале;

Дт90 субсчет “Себестоимость продаж” – Кт43 – 210 000 руб. (2000 руб. х 105 шт.) – списана нормативная себестоимость проданных велосипедов;

Дт90 субсчет “Себестоимость продаж” – Кт40 – 50 000 руб. (250 000 – 200 000) – списано отклонение фактической себестоимости велосипедов от их нормативной себестоимости (по продукции, отгруженной в феврале).

Остаток по счету 43 на конец февраля 2007 года составит 10 000 руб. (2000 руб. х 5 шт.).

>

Налоговый учет

Чтобы подсчитать стоимость готовой продукции на складе в налоговом учете, необходимо знать две величины: количество готовой продукции и сумму прямых расходов, приходящихся на эту продукцию.

Так установлено в п. 2 ст. 319 Налогового кодекса РФ.

Косвенные расходы в налоговом учете полностью списываются на расходы текущего периода (п. 2 ст. 318 НК РФ).

Алгоритм расчета стоимости готовой продукции на складе в налоговом учете

1. Сначала рассчитаем количество готовой продукции, которая осталась на складе на конец месяца (К4):

где К1- остаток готовой продукции на начало месяца;

К2 – количество готовой продукции, поступившей на склад в отчетном месяце;

К3 – количество готовой продукции, которая отгружена покупателям в отчетном месяце.

2. Далее определим сумму прямых расходов, относящихся к готовой продукции, изготовленной в текущем месяце (Р4):

где Р1 – прямые расходы, относящиеся к незавершенному производству, на начало месяца;

Р2 – прямые расходы, произведенные в текущем месяце;

Р3 – прямые расходы, относящиеся к незавершенному производству, на конец месяца.

3. Тогда сумма прямых расходов, относящихся к остаткам готовой продукции на складе на конец месяца (Р5) будет определяться следующим образом:

Р5 = Р4 х (К4 : К3).

4. И наконец рассчитаем сумму прямых расходов, которая относится к отгруженной продукции (Р6):

где Р7 – сумма прямых расходов, относящихся к остатку готовой продукции на начало месяца.

Проиллюстрируем вышесказаное на числовом примере.

Пример 4

Сумма прямых расходов, относящихся к незавершенному производству, на начало месяца составила 16 000 руб., а на конец месяца – 14 000 руб. За месяц сумма прямых расходов составила 175 000 руб.

Следовательно, сумма прямых расходов, приходящихся на микроволновые печи, изготовленные в феврале 2007 года, составляет 177 000 руб. (16 000 + 175 000 – 14 000).

Сумма прямых расходов, которая приходится на остаток микроволновых печей на складе на конец месяца, составит 4538,46 руб. (177 000 руб. х (50 шт. : 1950 шт.)). Это и есть налоговая стоимость готовой продукции на складе.

Сумма прямых расходов, относящихся к отгруженной продукции, составит 181 461,54 руб. (9000 + 177 000 – 4538,46)

>

Бухгалтерская отчетность

Сведения об остатках готовой продукции на конец отчетного года отражаются в бухгалтерском балансе в группе статей “Запасы” раздела II “Оборотные активы”. Показатель статьи “Готовая продукция и товары для перепродажи” определяется путем суммирования сальдо на конец отчетного года по счетам 43 “Готовая продукция” и 41 “Товары”. Готовая продукция как часть материально-производственных запасов на конец отчетного года отражается в бухгалтерском балансе по стоимости, определяемой исходя из используемых способов их оценки.

Так, при применении счета 40, оценка готовой продукции формируется на основе плановой калькуляции единицы готовой продукции, утвержденной в текущем периоде. Сумма отклонений фактической себестоимости готовой продукции, переданной из цеха на склад в текущем периоде, от суммы ее оценки на основе плановой калькуляции списывается в себестоимость реализованной продукции.

Следовательно, сумма отклонений не участвует в оценке остатков готовой продукции, отражаемых по строке 214 актива баланса. Такой порядок бухучета установлен Планом счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утвержденным Приказом Минфина РФ от 31.10.00 №94н. Таким образом, готовая продукция отражается в балансе по плановой себестоимости, а отклонение фактической себестоимости от плановой – в себестоимости реализованной продукции.

Готовая продукция, которая морально устарела, полностью или частично потеряла свое первоначальное качество либо текущая рыночная стоимость на которую снизилась, отражается в годовом бухгалтерском балансе за вычетом резерва под снижение стоимости материальных ценностей (п. 25 ПБУ 5/01 “Учет материально-производственных запасов”, утвержденного Приказом Минфина РФ от 09.06.01 №44н).

Если готовая продукция предназначается для дальнейшего использования в процессе производства, ее стоимость нужно учитывать на счете 10 “Материалы” и отражать в бухгалтерском балансе по строке “Сырье, материалы и другие аналогичные ценности” группы статей “Запасы” раздела II “Оборотные активы”.

Фактическая себестоимость проданной продукции отражается в отчете о прибылях и убытках (ф. №2) по строке “Себестоимость проданных товаров, продукции, работ, услуг”.

На практике часто имеют место ситуации, когда продукция не выпускалась, и у предприятия нет незавершенного производства. При этом затраты текущего периода (заработная плата, амортизация и др.) невозможно отнести на готовую продукцию. И здесь возникает вопрос, каким образом следует отразить указанные текущие затраты?

В этом случае затраты периода, в котором выпуск продукции не ожидается, отражаются на тех же счетах, которые применялись в период производственной деятельности. Однако по окончании месяца сумму затрат за период простоя следует отнести на расходы будущих периодов:

Дт97 субсчет “Деятельность в отсутствие выпуска продукции” – Кт20 – списаны затраты за период простоя.

Порядок списания этих расходов на себестоимость готовой продукции в последующие месяцы необходимо определить в учетной политике. В налоговом учете такие расходы не распределяются между отчетными периодами, а признаются в периоде их возникновения.

При подготовке статьи использованы следующие документы:

- Налоговый кодекс Российской Федерации (часть вторая) от 05.08.00 №117-ФЗ (принят ГД ФС РФ 19.07.00).

- Приказ Минфина РФ от 09.06.01 №44н “Об утверждении Положения по бухгалтерскому учету “Учет материально-производственных запасов” ПБУ 5/01″. В ред. от 27.11.06.

- Приказ Минфина РФ от 31.10.00 №94н “Об утверждении Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и инструкции по его применению”. В ред. от 18.09.06.

Привет, Гость! У «Клерка» новый курс!

(ФСБУ 5/2019, ФСБУ 25/2018, ФСБУ 26/2020, ФСБУ 6/2020, ФСБУ 27/2021.)

Успейте записаться, пока есть места! Обучение онлайн 1 месяц. Старт курса уже 15 февраля, программа здесь.

ДОКУМЕНТАЛЬНЫЙ УЧЕТ ДВИЖЕНИЯ ГОТОВОЙ ПРОДУКЦИИ

Учет движения готовой продукции предназначен для оперативного контроля за количеством готовой продукции по наименованиям, типу и месту хранения. Как правило, для хранения готовой продукции создаются специальные склады. Приемом, хранением, учетом и сдачей готовой продукции занимаются ответственные за это лица (заведующие складом, кладовщики и др.).

Учет движения готовой продукции ведется в натуральных и стоимостных показателях и состоит из двух этапов:

1) сдача из цеха-производителя на склад хранения готовой продукции;

2) отпуск готовой продукции из склада хранения заказчику (покупателю).

Важная деталь: готовая продукция сдается на склад под отчет материально ответственному лицу.

Сдача готовой продукции из производства на склад оформляется приемо-сдаточными накладными (табл. 1), актами, спецификациями и другими аналогичными документами. В них указывают:

- наименование или номер цеха, сдающего готовую продукцию;

- наименование или номер склада готовой продукции;

- наименование, номенклатурный номер и количество готовой продукции.

Указанные документы обычно оформляют в двух экземплярах: один предназначен для цеха — сдатчика готовой продукции, другой — для склада, принимающего продукцию.

Таблица 1. Приемо-сдаточная накладная на готовую продукцию

Отражение готовой продукции в бухгалтерском балансе предприятия

Готовая продукция отражается в бухгалтерском балансе по фактической или нормативной (плановой) производственной себестоимости (п. 59 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утв. Приказом Минфина России от 29.07.1998 N 34н).

В бухгалтерском балансе стоимость остатков готовой продукции, не реализованной и не отгруженной покупателям на отчетную дату, указывается по стр. 1210 “Запасы”.

Организации самостоятельно определяют детализацию этого показателя.

Например, в балансе может быть обособленно приведена информация о стоимости материалов, готовой продукции и товаров, затратах в незавершенном производстве, если такая информация признается организацией существенной.

Если в текущем учете готовая продукция отражается по фактической производственной себестоимости, то и в бухгалтерском балансе она отражается по фактической производственной себестоимости (дебетовый остаток счета 43).

При отражении в учете выпуска готовой продукции по нормативной (плановой) производственной себестоимости с использованием счета 40 в балансе показывают нормативную (плановую) производственную себестоимость готовой продукции.

Этот параметр отражает совокупность всех ресурсов, которые были потрачены на выпуск товаров. В том числе – общехозяйственные. Например, на содержание соответствующего оборудования, оклад управляющего персонала и так далее. Такой учет готовой продукции ведется по счету 20. Он называется «Основное производство» и включает в себя данные обо всех тратах, которые понесла организация в процессе изготовления. Этот подход специалисты рекомендуют использовать, если в складских помещениях находится небольшой объем изделий.

Документальное оформление движения готовой продукции

Так, передача готовой продукции на склад оформляется требованием-накладной (форма N М-11 “Требование-накладная”) (утверждена Постановлением Госкомстата России от 30 октября 1997 г. N 71а).

При поступлении готовой продукции на склад открываются карточки учета материалов по форме N М-17 “Карточка учета материалов” (утверждена Постановлением Госкомстата России от 30 октября 1997 г. N 71а), которые под расписку выдаются материально ответственному лицу.

Операция по реализации готовой продукции оформляется товарной накладной (типовая форма ТОРГ-12).