Порядок отражения результатов переоценки. Пункт 17 ФСБУ 6/2022 предусматривает два варианта для каждой группы ОС: путем пересчета первоначальной стоимости и накопленной амортизации или предварительного уменьшения первоначальной стоимости на сумму накопленной амортизации.

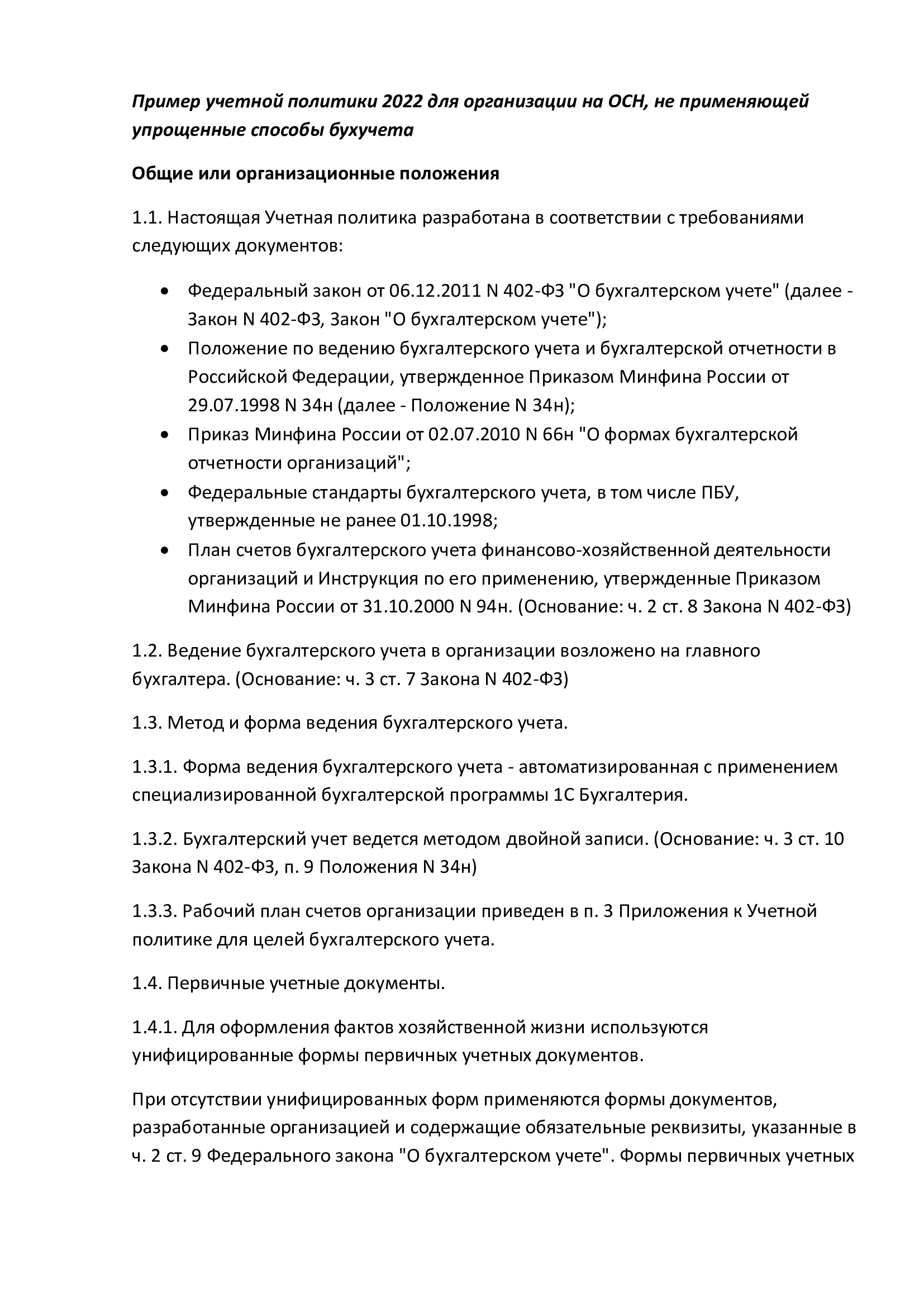

Учетная политика 2022 для ОСН: примеры разделов, которые надо обновить в связи с применением новых ФСБУ

С 2022 года стало обязательным применение некоторых новых ФСБУ. Значит, нужно продумать и оперативно обновить учетную политику для бухучета на 2022 и последующие годы. В этой статье рассмотрим, как может выглядеть правильная учетная политика для организаций, находящихся на общем режиме и не применяющих упрощенные способы бухучета, и приведем примеры формулировок в новых разделах учётной политики 2022 для общей системы налогообложения (ОСН) в связи с новыми ФСБУ.

В раздел общих или организационных положений нужно:

- добавить информацию о новых нормативных актах, на основе которых построена учётная политика (далее также – УП);

- убрать отсылки к тем нормативным актам по бухучету, которые утрачивают силу с 01.01.2022.

Например, с началом применения ФСБУ 6/2022 утрачивает силу ПБУ 6/01. Это нужно отразить в УП.

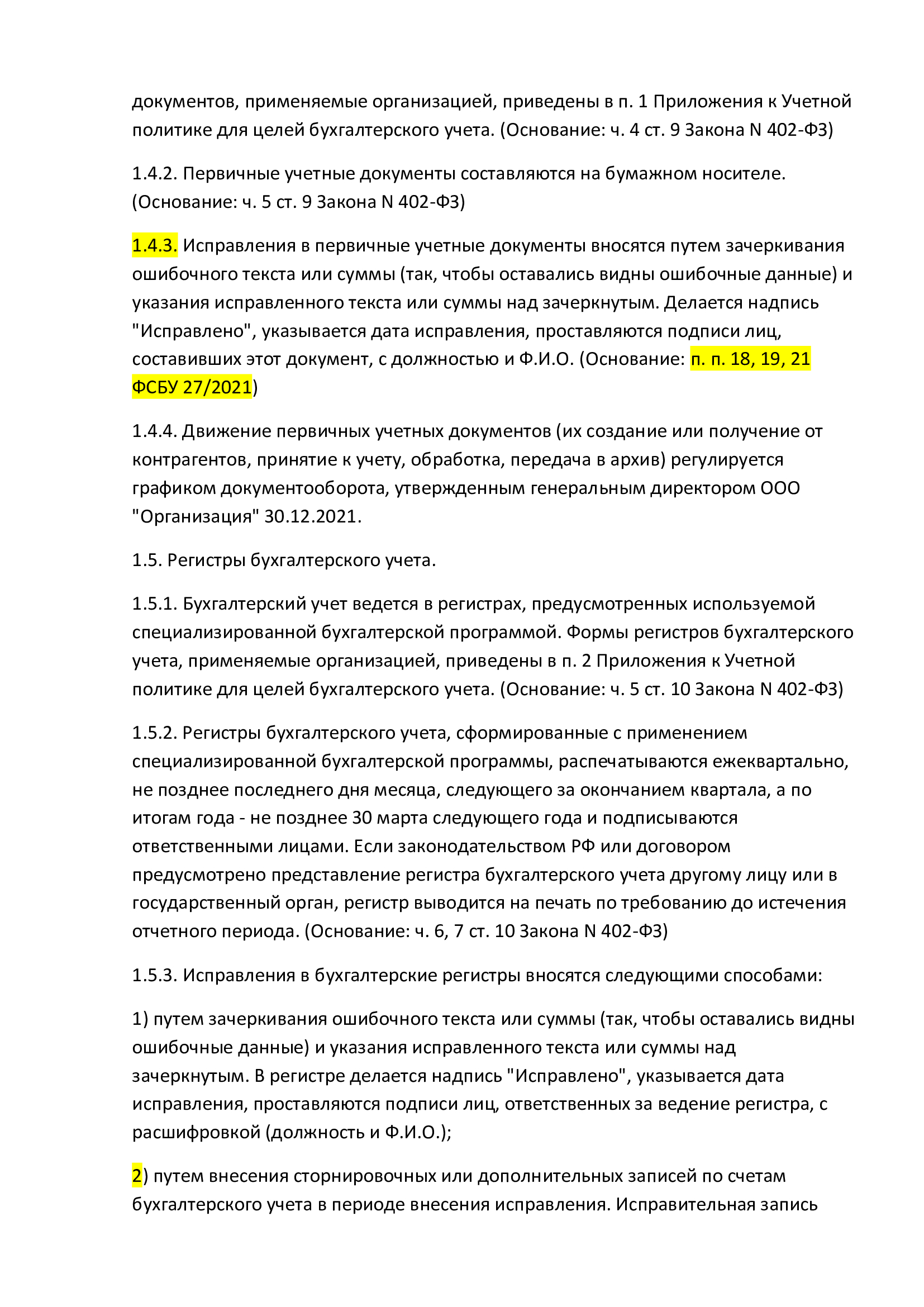

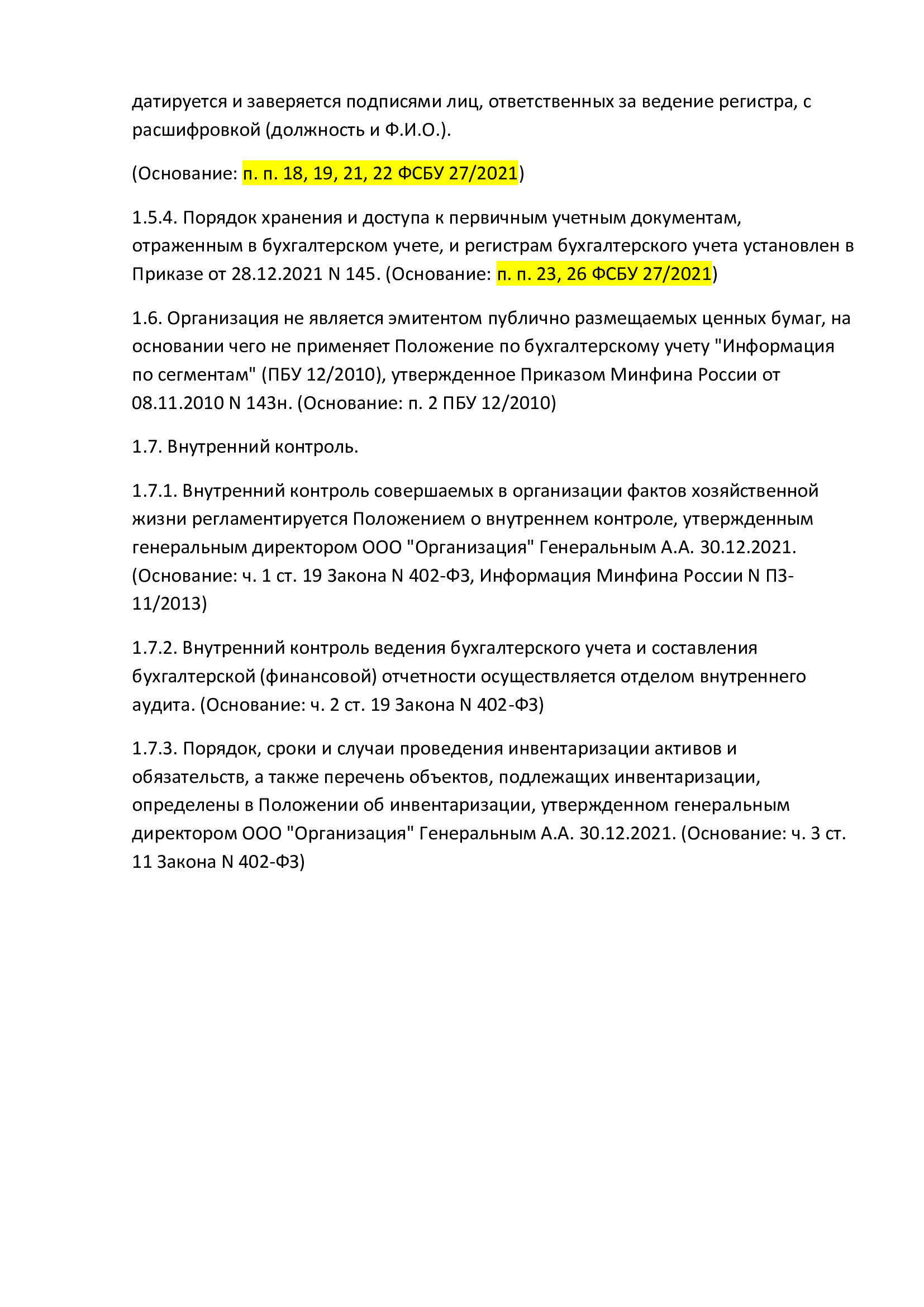

Также при разбирательствах с новыми ФСБУ по основным средствам, капвложениям и аренде не стоит забывать о ФСБУ 27/2021. Именно этот стандарт с 01.01.2022 регулирует работу с документами и документооборот в бухгалтерском учете.

Поэтому все пункты УП, касающиеся оформления документов, исправлений в них, движения документации и доступа к ней в организации надо привести в соответствие с ФСБУ 27/2021.

Далее показан пример раздела Общие положения. Пункты, которые приведены в соответствие с ФСБУ 27/2021, выделены желтой заливкой.

Особое внимание рекомендуем обратить на порядок проведения инвентаризации основных средств, капитальных вложений и запасов!

В порядок проведения инвентаризации советуем добавить процесс получения информации, необходимой бухгалтеру для таких действий с ОС, как:

- переоценка;

- тестирование на обесценение;

- установление срока полезного использования и ликвидационной стоимости для начисления амортизации.

Например, прописать присутствие в составе инвентаризационной комиссии технических специалистов, которые, помимо сверки наличия ОС, зафиксируют и предоставят бухгалтеру необходимую информацию для ведения учета по ФСБУ.

Если в организации нет отдельного положения по инвентаризации, все необходимые моменты придется прописать в УП.

Какова суть и функция учетной политики

Учетная политика (УП) бывает для целей бухучета или для целей расчета налогов. Это два совершенно разных документа. В этой статье мы сосредоточим свое внимание на бухгалтерской УП, так как именно в этой учетной политике в 2022 году изменения ожидаются глобальные.

Про суть и назначение УП для БУ можно прочитать в законодательных нормативных актах:

ВАЖНО! Учетная политика — это совокупность способов ведения бухгалтерского учета на предприятии.

В УП следует прописывать те методы учета, для которых законодательство установило различные варианты на выбор, или же те, которые вообще не прописаны.

Те способы учета, которые применяются однозначным, установленным законом способом, в УП можно не прописывать.

УП утверждается один раз не позднее 90 дней с даты создания субъекта и применяется планомерно из года в год. Утверждать ее заново каждый год не надо.

Есть всего лишь несколько причин для внесения корректив в УП.

Рассмотрим на схеме, какие события вызывают изменения учетной политики предприятия.

Порядок начисления амортизации

Определить момент начала и окончания амортизации. ФСБУ 6/2022 предписывает начислять амортизацию с даты признания ОС в бухучете. Но в учетной политике можно прописать, что амортизация начисляется с первого числа месяца, следующего за месяцем признания. Аналогично определяется момент окончания начисления амортизации.

Выбрать формулы для расчета. Если ОС амортизируется с момента принятия к учету, следует самостоятельно определить формулу для расчета амортизации за первый (неполный) месяц.

Закрепить в учетной политике формулу расчета амортизации нужно и при применении способа уменьшаемого остатка (п. 35 ФСБУ 6/2020). Можно использовать формулу, соответствующую ПБУ 6/01, или другую, если она обеспечивает систематическое уменьшение суммы амортизации в каждом последующем периоде.

Требования к оформлению учетной политики предприятия

Ни законы, ни другие нормативно-правовые акты не устанавливают жестких требований к оформлению учетной политики. В пункте 8 ПБУ 1/2008 сказано лишь о том, что необходимо составить организационно-распорядительный документ: приказ, распоряжение, стандарт и проч.

На практике подавляющее большинство юрлиц поступают следующим образом: издают приказ об утверждении учетной политики за подписью директора. При налоговых проверках инспекторы обычно запрашивают этот документ. Если он отсутствует, некоторые хозяйственные операции могут признать неверно оформленными, что повлечет доначисление налогов, а также, возможно, начисление пеней и штрафов.

СПРАВКА

Приказ разрешено составить в свободной форме. Главное, поставить номер, дату и подпись. А также перечислить лиц, которые отвечают за соблюдение УП.

Что касается самой политики, то ее можно изложить в тексте приказа, либо оформить в виде приложения. Чаще всего составляют две политики: отдельно налоговую и отдельно бухгалтерскую. В каждой из них оформляют несколько разделов: «основные средства», «распределение на прямые и косвенные расходы», «создание резервов» и т.д. Допустимы и любые другие варианты, если они отвечают нуждам компании.

Переход на новую учетную политику в 2022 году (ФСБУ 6/2020, ФСБУ 26/2020, ФСБУ 25/2018)

Начиная с 2022 года обязательными для применения становятся такие нормативные документы, как: приказ Минфина России от 17.09.2022 № 204н «Об утверждении Федеральных стандартов бухгалтерского учета ФСБУ 6/2022 «Основные средства» и ФСБУ 26/2022 «Капитальные вложения» (далее ― ФСБУ 6/2022 и ФСБУ 26/2020) и приказ Минфина России от 16.10.2018 № 208н «Об утверждении федерального стандарта бухгалтерского учета ФСБУ 25/2018 «Бухгалтерский учет аренды» (далее — ФСБУ 25/2018). В связи с этим предлагаем вам ознакомиться с бюллетенем, который разъясняет часто поступающие вопросы[1].

1. Когда в регистрах бухгалтерского учета и в бухгалтерской отчетности необходимо отразить корректировку показателей в связи с применением ФСБУ 6/2020, ФСБУ 26/2022 и ФСБУ 25/2018?

Согласно пункту 2 ПБУ 1/2008[2], под учетной политикой организации понимается принятая ею совокупность способов ведения бухгалтерского учета – первичного наблюдения, стоимостного измерения, текущей группировки и итогового обобщения фактов хозяйственной деятельности.

К способам ведения бухгалтерского учета относятся способы группировки и оценки фактов хозяйственной деятельности, погашения стоимости активов, организации документооборота, инвентаризации, применения счетов бухгалтерского учета, организации регистров бухгалтерского учета, обработки информации.

Изменение учетной политики производится с начала отчетного года, если иное не обуславливается причиной такого изменения. Пункт 12 ПБУ 1/2008

Согласно пункту 14 ПБУ 1/2008, последствия изменения учетной политики, вызванного изменением законодательства РФ и (или) нормативных правовых актов по бухгалтерскому учету, отражаются в бухгалтерском учете и отчетности в порядке, установленном соответствующим законодательством РФ и (или) нормативным правовым актом по бухгалтерскому учету. Если соответствующее законодательство РФ и (или) нормативный правовой акт по бухгалтерскому учету не устанавливают порядок отражения последствий изменения учетной политики, то эти последствия отражаются в бухгалтерском учете и отчетности в порядке, установленном пунктом 15 ПБУ 1/2008.

В свою очередь, в пункте 15 ПБУ 1/2008 установлено, что последствия изменения учетной политики, вызванного причинами, отличными от указанных в пункте 14 ПБУ 1/2008, и оказавшие или способные оказать существенное влияние на финансовое положение организации, финансовые результаты ее деятельности и (или) движение денежных средств, отражаются в бухгалтерской отчетности ретроспективно, за исключением случаев, когда оценка в денежном выражении таких последствий в отношении периодов, предшествовавших отчетному, не может быть произведена с достаточной надежностью.

При ретроспективном отражении последствий изменения учетной политики исходят из предположения, что измененный способ ведения бухгалтерского учета применялся с момента возникновения фактов хозяйственной деятельности данного вида. Ретроспективное отражение последствий изменения учетной политики заключается в корректировке входящего остатка по статье «Нераспределенная прибыль (непокрытый убыток)» и (или) других статей бухгалтерского баланса на самую раннюю представленную в бухгалтерской (финансовой) отчетности дату, а также значений связанных статей бухгалтерской отчетности, раскрываемых за каждый представленный в бухгалтерской отчетности период, как если бы новая учетная политика применялась с момента возникновения фактов хозяйственной деятельности данного вида.

Из положений ПБУ 1/2008 следует, что последствия изменения учетной политики, вызванные изменениями в законодательных и нормативных актах по бухгалтерскому учету, отражаются в порядке, предусмотренном такими законодательными и нормативными актами. Ретроспективный подход, предусмотренный пунктом 15 ПБУ 1/2008, применяется только в том случае, если в указанных законодательных и нормативных актах порядок перехода на новую учетную политику не предусмотрен.

Обращаясь к положениям ФСБУ 6/2020, ФСБУ 26/2022 и ФСБУ 25/2018, следует отметить, что в каждом из перечисленных документов закреплен порядок перехода на новую учетную политику.

На что ориентироваться с учетной политике на 2022 год

С 1 января для всех организаций станут обязательными требования нескольких новых федеральных стандартов бухучета.

ФСБУ 25/2018 «Бухгалтерский учет аренды»

Стандарт устанавливает требования по бухучету аренды и лизинга. Аналогичного ПБУ до введения стандарта не было.

Арендодатель может вести учет двумя способами в зависимости от типа аренды:

1. Операционная аренда — риски и выгоды ложатся на арендодателя. Порядок учета имущества после передачу его в аренду не меняется, а доходы признаются равномерно.

По договорам операционной аренды переход на новый стандарт не влечет изменений ни в бухгалтерском учете, ни в отчетности.

2. Финансовая аренда — риски и выгоды переходят к арендатору имущества. В учете арендодателя на дату передачи имущества арендатору возникают инвестиции в аренду в размере чистой стоимости.

По договорам финансовой аренды переход в отчетности отражается ретроспективно.

Арендаторы могут вести учет арендных платежей также двумя способами:

- Равномерно включать их в расходы , но при соблюдении ряда условий: срок аренды не больше года, рыночная стоимость предмета аренды не более 300 000 руб., а организация вправе вести упрощенный учет.

- Учитывать по правилам МСФО.

На дату получения объекта в бухучете отражается право пользования активом, вместе с которым учитывают обязательство по аренде — размер задолженности по арендным платежам за весь срок договора.

Обязательство по аренде учитывают по приведенной стоимости, которую определяют на основании дисконтирования. То есть рассчитывают, сколько сегодня будут стоить платежи, которые будут уплачены в будущем.

Стоимость права аренды на балансе должна амортизироваться. При этом срок полезного использования не должен превышать срок действия договора (если только по окончанию договора право собственности не переходит к арендатору).

Ведите учет арендованных ОС по новым правилам в Контур.Бухгалтерии .

ФСБУ 6/2022 «Основные средства» и 26/2022 «Капитальные вложения»

Стандарты устанавливает требования к порядку учета основных средств и капвложений. С вступлением в силу этих стандартов старое ПБУ 6/01 перестает действовать.

В учетной политике отражают способ перехода на новые стандарты:

Ретроспективный — данные за предыдущие годы пересчитываются так, как будто стандарты действовали и ранее.

Перспективный — данные корректируют по состоянию на 01.01.2022.

ФСБУ 6/2022 позволяет организации самостоятельно установить стоимость, с которой объект будет считаться основным средством или выбрать месяц, с которого стартует начисление амортизации (месяц, когда объект приняли к учету, или следующий за ним).

Дорогостоящее техобслуживание по новому стандарту нужно признавать отдельным объектом ОС.

- линейным способом;

- методом уменьшаемого остатка;

- пропорционально объему выпущенной продукции.

Переоценка проводится одним из двух способов: пересчет первоначальной стоимости и накопленной амортизации или уменьшение первоначальной стоимости на накопленную амортизацию и пересчет до справедливой стоимости.

По ФСБУ 26/2022 в сумму фактических затрат при учете капвложений включают оценочное обязательство по будущему демонтажу (утилизации) и восстановлению окружающей среды. Если с поставщику платили с отсрочкой более года, то стоимость капвложений отражают с учетом дисконтирования. Организации, которые вправе вести учет упрощенно, эти правила могут не применять.

ФСБУ 27/2022 «Документы и документооборот в бухгалтерском учете»

Стандарт устанавливает требования к документам и документообороту в бухучете и распространяется на:

- первичные учетные документы , которыми отражают факты обычной хозяйственной жизни предприятия;

- регистры бухучета , в которых обобщается информация о фактах хозяйственной жизни компании.

Документы должны быть составлены на русском языке или иметь построчный перевод с иностранного языка. А все указанные в них денежные величины должны быть выражены в рублях. Бухгалтерские регистры должны соответствовать основным принципам бухучета.

Стандарт регламентирует порядок составления, подписания, внесения исправлений, хранения и доступа к бухгалтерской документации, в том числе оформленной в электронном виде.

Обратите внимание: по этому стандарту организации обязаны составить график документооборота, который необходимо приложить к учетной политике.

Прочие изменения законодательства

С 2022 года проводить обязательный аудит бухотчетности смогут только аудиторские организации (закон от 07.07.2022 № 359-ФЗ).

Представлять бухгалтерскую отчетность можно будет не только через оператора ЭДО, но и через портал ФНС (закон от 02.07.2022 № 352-ФЗ).

Сдавайте бухгалтерскую и налоговую отчетность прямо из Контур.Бухгалтерии . Формы отчетности всегда актуальны и соответствуют действующему законодательству, а встроенная система проверки предупредит об ошибках при заполнении.

Учёт аренды

Компании при переходе на обновлённый порядок учёта аренды, предусмотренный новым ФСБУ, должны отразить в учётной политике следующее:

- счёт (счета) бухучёта, на котором (-ых) отражаются права пользования активами

- перечисленные в п. 11 ФСБУ 25/2018 случаи, когда обязательства по аренде и права пользования активами не признаются

- процедуру признания доходов от операционной аренды

- упрощённый переход на новый ФСБУ

- неприменение новых правил к договорам, которые истекают в 2022-ом

Компании, которые вправе применять упрощённый учёт, также могут:

- не применять ФСБУ 25/2018 к договорам до 2022-го включительно

- упрощённо оценивать права пользования активами

- упрощённо оценивать обязательства по аренде

- классифицировать все объекты, переданные в аренду, как объекты операционной аренды

Как утекают миллионы

Полтора миллиона из-за строчки в учетной политике!

Налоговики доначислили 1 591 914 руб. налога на прибыль деревообрабатывающему комбинату — он не включил в прямые расходы электроэнергию и ГСМ для выпуска продукции. Комбинат списывал эти расходы единовременно как косвенные — так было прописано в его учетной политике. А вот по мнению налоговиков, изучивших технологию производства, он должен включать их в стоимость продукции. Комбинат попытался отбиться от доначислений. Ему удалось это в суде первой инстанции, но апелляцию и кассацию проиграл (Определение ВС РФ от 06.05.2022 N 307-ЭС20-5919 по делу N А13-2437/2018).

Почему так произошло? Потому что если положения УП не учитывают особенности производства, сегодня суды их не принимают во внимание. Налоговики доказали, что по технологии производства расходы на электричество и ГСМ формировали стоимость продукции, а значит, должны учитываться в расходах по мере ее реализации.

Требования все жестче, а ведь с 2022 года нужно применять новые ФСБУ, и многим из нас придется кардинально перестраивать учет.

Что такое учетная политика организации

Закон не устанавливает порядок ведения учета однозначно. Организации и ИП могут выбирать удобные для них методы учета, способы признания доходов и расходов, оценки активов — их и перечисляют в учетной политике (УП). Грамотная УП не только задает принципы учета в компании, но и сокращает налоговую нагрузку.

На ОСНО учетная политика требует много внимания: учет на общей системе имеет много вариаций, а между бухгалтерским и налоговым учетом есть существенные отличия. Лучше, если разработкой УП в этом случае занимается опытный специалист, который сможет понять особенности бизнеса и подобрать для них выгодные методы учета.

Спецрежимникам составить учетную политику гораздо проще: на УСН или патенте порядок признания расходов регламентирован, и выбирать просто не из чего. Но если, например, предприниматель совмещает УСН и патент, он должен предусмотреть в налоговой учетной политике раздельный учет сделок, обязательств, имущества.

Организации создают два раздела УП: для бухгалтерского и для налогового учета. Предприниматели обычно создают только налоговую УП, но если они по какой-то причине решили вести бухучет, то бухгалтерская УП тоже им нужна.

Учетная политика для целей налогового учета

В налоговой учетной политике перечисляют правила, которые компания или ИП используют для расчета и уплаты налогов. Здесь указывают выбранный налоговый режим, налоговую ставку, в случае ОСНО — методы расчетов по каждому налогу, способы учета доходов и расходов и их распределения. При совмещении режимов — условия этого совмещения.

Вот что обычно прописывают в налоговой УП на спецрежиме:

Выбранная система налогообложения, при УСН — объект налогообложения («Доходы» или «Доходы минус расходы»).

Налоговая ставка, особенно если вы работаете в регионе со льготами и ваша ставка снижена относительно федеральной.

Кто отвечает за ведение налогового учета: бухгалтер, директор.

Программа или сервис для автоматизации учета, порядок заполнения КУДиР.

Правила учета основных средств и их амортизации, лимит по основным средствам и правила их списания.

Методы оценки товаров и способ расчета стоимости для реализации.

Методы учета материалов и сырья (для производства).

Методы учета затрат.

Правила учета убытков (в том числе признание прошлых убытков в текущем году) и порядок расчета минимального налога.

У спецрежимников этот документ будет довольно простым, поэтому достаточно скачать образец и приспособить его к особенностям бизнеса. ИП может и вовсе ограничиться УП для целей налогообложения, особенно если деятельность простая, а сотрудников мало. Но если у предпринимателя несколько направлений, большой штат, если он хочет оптимизировать налоги и эффективно организовать работу, то лучше составить УП с помощью специалиста и учесть особенности бизнеса.

Учетная политика для целей бухгалтерского учета

В УП для целей бухучета прописывают принятые в компании способы ведения бухгалтерии: первичный учет, план счетов, оценка активов и обязательств и пр. Утвержденные в УП способы применяют все филиалы организации и ее подразделения, даже если они находятся на других территориях.

В части УП по бухучету обычно содержатся такие пункты:

Кто отвечает за ведение бухгалтерского учета: бухгалтер, главбух, директор компании.

Кто может подписывать документы.

Кто и как контролирует хозоперации.

Как доходы и расходы от обычных видов деятельности отделяются от прочих доходов и расходов.

Ссылки на законы, правила бухучета и статьи, на которые организация опирается в бухучете.

Программы или сервисы для автоматизации бухгалтерии.

Формы первичных документов в компании, бухгалтерские регистры, рабочий план счетов, внутренние отчетные документы.

Порядок проведения инвентаризации ТМЦ, обязательств и активов.

Критерии существенности для финансовых показателей.

Составлять учетную политику в целях бухучета лучше вместе с бухгалтером, который будет вести учет в организации. Шаблон из сети в неизменном виде здесь вряд ли подойдет, но на его основе бухгалтер может выстроить порядок бухучета, оптимальный для вашего бизнеса. Если штатному бухгалтеру не хватает навыков, обратитесь к экспертам в консалтинговое агентство за разовой услугой.

Итоги

В учетной политике фирмы, применяющей УСН, необходимо отразить способы определения расходов и доходов, а также описать особенности их признания и оценки для конкретного вида деятельности, осуществляемого налогоплательщиком.

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Пробный бесплатный доступ к системе на 2 дня.

Изменения в учетной политике на 2022 год ожидаются абсолютно у всех хозсубъектов. Дело в том, что именно с 2022 года становятся обязательными к применению некоторые стандарты бухучета. Какие стандарты вступают в силу? Какие коррективы учета следует указать в учетной политике фирмы? Можно ли избежать корректировки учетки и использования стандартов? Все нюансы обновления учетной политики с 2022 года разберем в нашем обзоре.

Инновации 2022-2022 годов

В 2022 году вступили в силу следующие изменения, которые необходимо учесть при составлении учетной политики на 2022 год:

На 2022 год коэффицент по УСН на момент написания статьи не утвержден. Планируется, что он будет равен 1,096. Значит, предельные доходы составят:

- 164,4 млн руб. для работы по базовым ставкам (150 х 1,096);

- 219,2 млн руб. — максимальный (200 х 1,096).

Эксперты «КонсультантПлюс» подготовили разъяснения по каждому из пунктов. Найти их можно в готовом решении от К+. Там же есть и образец заполнения учетной политики для УСН на 2022 год. Получите бесплатный демодоступ к К+ и переходите в готовое решение, чтобы узнать все подробности данной процедуры.

Если вы разрабатываете учетную политику для бухгалтерского учета, учтите следующие нововведения, обязательные к применению всеми налогоплательщиками, включая упрощенцев, с 01.01.2022 года:

- Утратит силу ПБУ 6/01 “Учет основных средств”, а учет ОС будет регулироваться двумя новыми ФСБУ 6/2022 и 26/2020. Подробнее о них читайте здесь.

Какие изменения в соответствии с новыми ФСБУ внести в учетную политику, узнайте в КонсультантПлюс. Сориентироваться в нововведениях ФСБУ 6/2022 вам поможет этот материал, по ФСБУ 26/2022 – эта статья. Пробный демо-доступ к системе предоставляется бесплатно.

- Станет обязательным к применению ФСБУ 27/2022 «Документы и документооборот».

Операции по аренде должны учитываться в соответствии с ФСБУ 25/2018 “Бухгалтерский учет аренды”, утвержденным Приказом Минфина России от 16.10.2018 № 208н.

Как организации перейти на учет аренды (лизинга) по новому ФСБУ 25/2018, подробно разъяснили эксперты КонсультантПлюс. Получите пробный демо-доступ к системе К+ и бесплатно переходите в Готовое решение.