При изготовлении бланочной продукции на основе унифицированных форм первичной учетной документации допускается вносить изменения в части расширения и сужения граф и добавления строк (включая свободные) и вкладных листов для удобства размещения и обработки необходимой информации.

Тонкости оформления акта приема-передачи основных средств ОС-1 — правильный образец и актуальный бланк

Приемка основных средств, не требующих монтажа, осуществляется на основании передаточного акта. Его составляют две стороны — передающая и принимающая, обоюдно подписывают.

Каждой стороне достается один экземпляр, прикладывается к основному договору. Удобно оформлять данный первичный документ с помощью унифицированной формы ОС-1, бланк и заполненный образец которой представлены ниже для скачивания.

Акт приема передачи основных средств – где скачать бланк

Унифицированная форма ОС-1 «Акт о приеме-передаче объекта основных средств (кроме зданий, сооружений)» утверждена постановлением Госкомстата РФ от 21.01.2003 № 7. Скачать бланк этой формы можно бесплатно на нашем сайте:

О применении самостоятельно разработанных форм документов читайте в материале «Первичный документ: требования к форме и последствия ее нарушения».

Кто ее заполняет

На порядок заполнения влияет содержание операции по сдаче-приемке основных средств. Если перемещение идет внутри организации — между отделами, то документ в единственном экземпляре заполняет структурное подразделение, которое сдает актив.

Если операция осуществляется между контрагентами, то акт в двух экземплярах формирует компания-сдатчик. Один подписанный экземпляр остается у отдающей стороны, другой передается принимающей. К заполненному документу обязательно прикладывают техническую документацию по внеоборотному активу.

Эксперты КонсультантПлюс разобрали, как оформить продажу основного средства. Используйте эти инструкции бесплатно.

Основные правила составления акта

Как было сказано ранее, форма № ОС-1 заполняется, если возникает надобность введения полученных материальных ценностей в списки основных средств и введения его в постоянное пользование. Такими справками не пользуются в случаях, когда нужно переоформить строительный объект.

По общепринятым нормам в процессе купли-продажи подобный акт оформляют только после того, как меняется правообладатель ОС. Подписанный обеими сторонами, участвующими в сделке, документ будет свидетельствовать о том, что поставщик обязан списать материальную ценность с баланса, а покупатель должен принять оформляемый объект на баланс.

Если юридическое лицо приобретает имущество у конкретного поставщика, предварительно ведущего его учет в качестве ОС, форма № ОС-1 обязательно заполняется обеими сторонами, участвующими в заключенной сделке. В такой ситуации каждый поставщик должен оформить два экземпляра, один из которых обязательно остается у него на руках и является основанием для списания реализованной товарной единицы в учете. Следует отметить, что раздел 2 в своем образце справки продавец не должен никак заполнять.

Второй образец должен быть обязательно передан стороне-покупателю. С учетом информации в такой справке будет отражаться поступление ОС. Раздел 2 документа обязательно оформляется бухгалтером организации-покупателя. Каждая справка отмечается подписью обеих сторон.

Нужно понимать, что бухгалтеру организации-покупателя нужно будет составить еще один документ, чтобы поставить к учету полученный объект. Каждая сторона при заключении сделки должна иметь свою специальную комиссию, отвечающую за процесс постановки и принятия материального имущества на учет.

Как принять к учету основное средство

На основании составленного и подписанного акта производится принятие к бухгалтерскому учету основного средства, то есть постановка его на баланс. Это действие датируется днём готовности объекта к производственному использованию и формированию его начальной стоимости (на момент ввода в эксплуатацию).

В случае, если требуется государственная регистрация нового собственника (например, при передаче автомобиля), действует правило, согласно которому принятие к учету не зависит от времени её завершения (ст. 259, п.4 Налогового кодекса Российской Федерации).

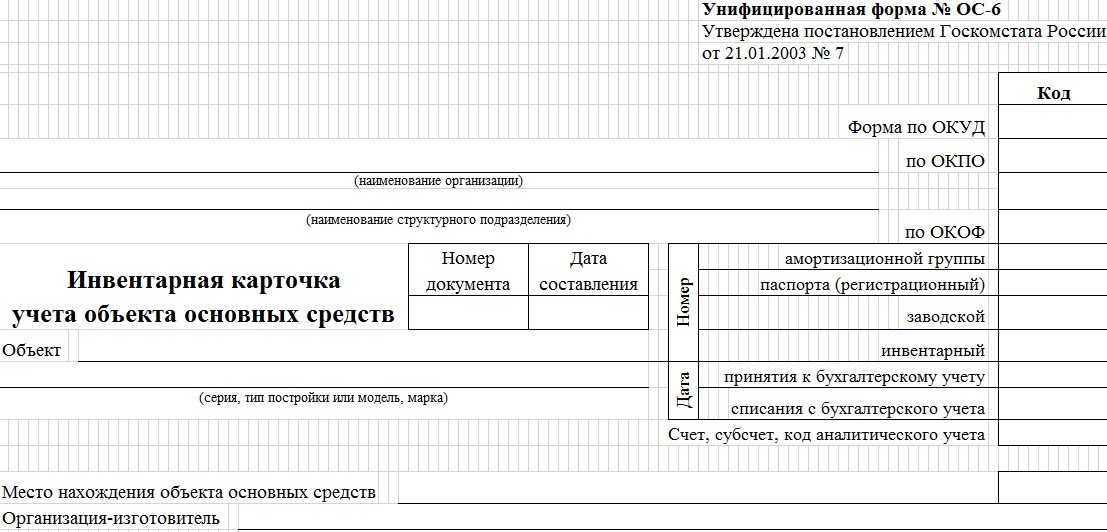

На приобретённое имуществе заводится инвентарная карточка по форме ОС-6.

Скачать бланк формы ОС-6

Приём на баланс основного средства осуществляется посредством следующей последовательности бухгалтерских проводок:

Дата постановки основного средства на налоговый учёт соответствует моменту ввода его в эксплуатацию (согласно пункту 4 статьи 269 Налогового кодекса РФ).

Ввод в эксплуатацию

Имущество поступает в организацию несколькими способами: покупка, безвозмездная передача, обмен. Но это не значит, что поступившее имущество уже готово к применению и передано в работу. Для оформления составляется акт ввода в эксплуатацию основных средств.

Введение в эксплуатацию — термин, который обозначает, что объект имущества начинает использоваться по прямому назначению в данное время. Специальный формуляр отражает факт, что основное средство пригодно к использованию, не имеет отклонений, повреждений и изъянов и готово применяться в деятельности фирмы.

Унифицированного шаблона для ввода в эксплуатацию не предусмотрено. Организация обязана разработать собственную форму документа и утвердить его в учетной политике. Допускается использовать единые бланки актов, утвержденные Госкомстатом России (г. Москва).

ГАРАНТ:

О порядке применения и заполнения унифицированных форм первичной учетной документации N ОС-1 и ОС-4А см. письмо Федеральной службы государственной статистики от 31 марта 2005 г. N 01-02-09/205

3. С введением указанных в пункте 1 настоящего постановления унифицированных форм первичной учетной документации признать утратившими силу Постановления Госкомстата России:

– от 30.10.97 N 71а в части утверждения унифицированных форм первичной учетной документации по учету основных средств: N ОС-1, N ОС-3, N ОС-4, N ОС-4а, N ОС-6, N ОС-14, N ОС-15, N ОС-16;

Унифицированные формы первичной учетной документации

Учет основных средств

Унифицированные формы первичной учетной документации по учету основных средств распространяются на юридические лица всех форм собственности, осуществляющие деятельность на территории Российской Федерации (за исключением кредитных организаций и бюджетных учреждений).

В формах предусмотрены зоны кодирования информации, которые заполняются в соответствии с общероссийскими классификаторами:

предприятий и организаций – ОКПО;

В случае необходимости с целью дополнительной систематизации показателей для автоматизированной обработки данных можно вводить дополнительные коды по системе кодирования, принятой в организации.

В соответствии с Порядком применения унифицированных форм первичной учетной документации, утвержденным Постановлением Госкомстата России от 24 марта 1999 г. N 20, в унифицированные формы первичной учетной документации (кроме форм по учету кассовых операций), утвержденные Госкомстатом России, организация при необходимости может вносить дополнительные реквизиты. При этом все реквизиты утвержденных Госкомстатом России унифицированных форм первичной учетной документации остаются без изменения (включая код, номер формы, наименование документа). Удаление отдельных реквизитов из унифицированных форм не допускается.

Принятие к учету и ввод в эксплуатацию ОС

Особенности документального оформления

При поступлении ОС поставщик составляет документы в зависимости от квалификации ОС у себя в учете:

- если объект ОС учитывается поставщиком как товар, то как правило отгрузка осуществляется по обычной товарной накладной, например, по форме ТОРГ-12;

- если осуществляется передача объекта ОС, бывшего в употреблении, то как правило составляется акт о приеме передачи объекта ОС, который будет являться первичным документом при принятии к учету объекта в состав ОС.

Также для учета дополнительных затрат, связанных с поступлением ОС и доведением их до рабочего состояния, должны быть в наличии правильно оформленные первичные документы, например, акты на оказание услуг, бухгалтерские справки и др. (п. 1 ст. 9 Федерального закона от 06.12.2011 N 402-ФЗ, п. 1 ст. 252 НК РФ).

Объекты, удовлетворяющие критериям ОС, принимаются к учету в качестве основных средств (п. 4 ПБУ 06/01).

Следовательно, все объекты не требующие монтажа и пригодные к использованию в деятельности организации или объекты ОС, предназначенные для запаса, должны быть приняты к учету в состав основных средств при поступлении их в организацию (п. 39 Методических указаний по бухгалтерскому учету ОС, утв. Приказом Минфина РФ от 13.10.2003 N 91н, п. 4 ПБУ 06/01, Письмо Минфина от 18.04.2007 N 03-05-06-01/33, Инструкция по применению Плана счетов, утв. Приказом Минфина РФ от 31.10.2000 N 94н).

Акт о приеме-передаче объекта основных средств

Акт о приеме-передаче объекта основных средств формируется при принятии к учету внеоборотных активов в качестве ОС и вводе их в эксплуатацию:

- для объектов не требующих монтажа — в момент поступления объекта ОС;

- для объектов требующих монтажа – после приема объекта из монтажа и сдачи его в эксплуатацию.

- передающей стороной при передаче ОС бывшего в эксплуатации в двух экземплярах — для передающей и получающей стороны. Акт утверждается руководителями обеих организаций;

- принимающей стороной при принятии к учету ОС в одном экземпляре, если

- происходит реализация объекта в качестве товара другой организацией в результате торговой деятельности;

- ОС создается для собственных нужд.

К акту должна прилагаться вся техническая документация по объекту ОС.

Существует несколько унифицированных форм акта о приеме-передачи объекта основных средств:

- Акт о приеме-передаче объекта основных средств (кроме зданий, сооружений) (форма ОС-1);

- Акт о приеме-передаче зданий (сооружений) (форма ОС-1а);

- Акт о приеме-передаче групп объектов основных средств (кроме зданий, сооружений) (форма ОС-1б);

В 1С печатный бланк Акт о приеме-передаче объекта основных средств формируется только по форме ОС-1 из документа Поступление (акт, накладная) и документа Принятие к учету. PDF

Инвентарная карточка учета объекта основных средств

Учет ОС ведется по инвентарным карточкам, которые заводятся на каждый объект. В инвентарной карточке отражаются все операции,осуществляемые с объектом ОС с момента принятия его в состав ОС (п. 12, п. 13 Методических указаний по бухгалтерскому учету ОС, утв. Приказом Минфина РФ от 13.10.2003 N 91н)

Инвентарная карточка учета объекта основных средств используется для учета наличия и движения основных средств.

Оформляется в единственном экземпляре на основании первичных передаточных документов. В последующем в карточке отражаются данные на основании первичных документов:

- о перемещении объектов ОС;

- об изменении параметров учета ОС (стоимости, срока полезного использования и прочего) при модернизации, ремонте и т.д.;

- выбытии ОС.

Существует несколько форм инвентарной карточки учета основных средств:

- Инвентарная карточка учета объекта основных средств (форма ОС-6) – для учета одного объекта ОС;

- Инвентарная карточка группового учета объектов основных средств (форма ОС-6а) – для группового учета однотипных объектов ОС, оформляется на

- однотипные объекты ОС, имеющие одну техническую характеристику и одинаковую стоимость;

- все объекты ОС, поступившие в эксплуатацию по одному производственно-хозяйственному назначению в рамках одного календарного месяца.

В 1С печатный бланк Инвентарной карточки формируется только по форме ОС-6 PDF из справочника Основные средства.

Образец акта о приеме-передаче основного средства, содержащего драгметаллы

ООО «Сигма» (г. Минск, ул. Сурганова, 57 — 15) по договору от 27.07.2022 N 135-517 приобрело в магазине ЧТУП «Ромашка» (г. Минск, ул. Терешкова, 17) новый ноутбук (заводской номер X12345678B1234567, производитель — Hewlett-Packard Company. USA, в комплектацию входит адаптер питания переменного тока, 150 Вт). В этот же день ввело его в эксплуатацию в качестве ОС в бухгалтерии. Сформированная первоначальная стоимость ОС (с учетом адаптера) составляет 595 руб.

Инвентарный номер ноутбука — 1351. Комиссией по проведению амортизационной политики организации (далее — комиссия) для начисления амортизации ОС выбран линейный способ. Норма амортизации (годовая) — 20%.

Организация определяет содержание драгметаллов в имуществе после его списания.

Пояснения к заполнению акта о приеме-передаче ОС

Организация-получатель по акту о приеме-передаче ОС (далее — Акт) принимает ноутбук к учету в качестве ОС (на счет 01 «Основные средства») .

В данном случае этот Акт она заполняет в одностороннем порядке (в одном экземпляре), так как при приобретении ноутбука в торговой сети организация торговли выпишет ей только ТТН или ТН .

Организация-получатель заполняет в Акте разделы в следующем порядке.

1. В заголовочной части Акта заполняются строки так:

— в строке «Форма по ОКУД» проставляется семизначный код документа согласно унифицированной системе документации . Так, код Акта по ОКУД определен в соответствии с таблицей 1 «Унифицированные системы документации, их подсистемы и соответствующие им коды» и таблицей 2 «Коды видов документов».

Код подсистемы УСД «Первичная бухгалтерская документация» — 0501, код вида документа «Акт» — 030. Следовательно, Акту присваивается код 0501030;

— строка «Организация-сдатчик» в данном случае не заполняется;

— в строке «Организация-получатель» указываются наименование организации-получателя в соответствии с ее учредительными документами, ее УНП и код по ОКЮЛП . Код по ОКЮЛП соответствует УНП;

— в строке «Основание для составления акта» показывается документ, служащий основанием для принятия ОС к учету. Например, договор, его дата и номер;

— в строке «Номер, дата составления» Акту присваивается порядковый номер в соответствии с нумерацией, принятой в организации, и проставляется дата;

— в строке «Дата принятия к бухгалтерскому учету» следует указать дату, на которую объект ОС принимается к учету;

— в строке «Счет, субсчет, код аналитического учета» указываются счет, субсчет, на котором объект учитывается в бухгалтерском учете организации-получателя;

— в строке «Номер инвентарный / заводской» указываются инвентарный номер, присвоенный объекту ОС, а также номер, присвоенный изготовителем (если он есть);

— в строке «Объект основных средств» указывается наименование объекта ОС;

— в строке «Место нахождения объекта основных средств в момент приема-передачи» следует указать место, где производится приемка объекта ОС;

— в строке «Организация-изготовитель» указывается наименование организации-изготовителя.

2. Раздел 1 «Сведения о состоянии объекта основных средств на дату передачи» Акта организацией-получателем не заполняется.

3. В разделе 2 «Сведения об объекте основных средств на дату принятия к бухгалтерскому учету» Акта заполняются графы так:

— в графе 1 «Первоначальная стоимость, руб. коп.» указывается первоначальная стоимость объекта ОС, сформированная в соответствии с законодательством, на дату принятия его к учету по счету 01 ;

— в графе 2 «Срок полезного использования» указывается установленный в соответствии с законодательством срок полезного использования (СПИ) объекта ОС в годах (соответствующем им количестве месяцев). СПИ по объекту ОС выбирает комиссия ;

— в графе 3 «Наименование способа начисления амортизации» указывается выбранный по объекту ОС способ начисления амортизации. Его также выбирает комиссия ;

— в графе 4 «Норма» указывается годовая норма амортизации в процентах. Норма рассчитывается с двумя знаками после запятой, а при компьютерной обработке информации — не менее чем с шестью знаками после запятой .

4. В разделе 3 «Краткая индивидуальная характеристика объекта основных средств»указывается информация, характеризующая инвентарный объект учета ОС.Эту информацию можно получить, например, из технической документации на ноутбук .

Графы заполняются так:

— в графах 1 «Наименование» и 2 «Количество» построчно расписываются соответственно наименование и количество основных элементов объекта ОС. Напомним, что инвентарный объект ОС может состоять из нескольких приспособлений и принадлежностей или комплекса конструктивно сочлененных предметов, которые представляют собой единое целое и предназначены для выполнения определенной работы. Все они расписываются в этом разделе 3 Акта. Полагаем, что в данной ситуации основных элементов ОС два — сам ноутбук и адаптер питания переменного тока ;

— в графах 3 «Наименование драгоценных металлов и (или) драгоценных камней», 4 «Единица измерения», 5 «Количество», 6 «Масса» Акта указывается содержание драгметаллов и (или) драгоценных камней (драгкамней) в ОС. Данная информация указывается в этих графах в том случае, когда на основании решения руководителя организация определяет содержание драгметаллов в имуществе при его приобретении. В рассматриваемом случае организация-получатель определяет содержание драгметаллов в ОС после его списания. В таком случае в графу 3 вносится запись «Находятся драгоценные металлы, содержание которых будет определено после списания», а графы 4 — 6 не заполняются. Отметим, что запись из этой графы 3 переносится в инвентарную карточку учета ОС (раздел 7 «Краткая индивидуальная характеристика инвентарного объекта») .

5. В послетабличной части Акта заполняются строки в следующем порядке:

— в строке «Приложение. Техническая документация» указывается техническая документация на ноутбук (при ее наличии);

— в строке «Объект основных средств принял» должностное лицо, принявшее объект к учету в качестве ОС, проставляет свою должность, фамилию, инициалы, дату принятия к учету ОС и расписывается в получении.

6. После составления Акт утверждается руководителем организации-получателя и заверяется печатью организации .

Основные средства передают как внутри организации, так и между контрагентами. Чтобы зафиксировать передачу объектов, используют специальный акт приемки-передачи основных средств по форме ОС-1 (утв. Постановлением Госкомстата № 7 от 21.01.2003). Этим документом подтверждают операции по передаче различных ОС, автомобилей и даже земельных участков. А вот сдача-приемка зданий и сооружений осуществляется по другой форме 1 — № ОС-1а. Группу основных средств передают по форме № ОС-1б.