СберБанк проверяет потенциальных клиентов тщательно, чтобы снизить риск неуплаты. Обязательно проверяется официальность трудоустройства и дохода, оценивается кредитная история. Как правило, для оформления ипотеки на покупку жилья в СберБанке требуется 3 документа:

Ипотека СберБанка в Москве

На этой странице можно подать онлайн-заявку на получение ипотечного кредита в «Сбербанке» под низкий процент. Здесь вы можете ознакомиться с условиями оформления продукта в 2022 году, сравнить ставки по действующим в банке программам, изучить требования к заемщикам, а также узнать, какие документы понадобится собрать, нужны ли поручители и созаемщики. Вам останется только определиться с подходящими параметрами кредитования и взять заем на выгодных условиях.

Без подтверждения дохода

срок рассмотрения – один день

| Лицензия: | №1481 |

Сроки

| Cрок рассмотрения: | один день |

| Срок действия положительного решения | 90 дн. |

| Электронная регистрация сделки: | Да |

Без подтверждения дохода

срок рассмотрения – один день

| Лицензия: | №1481 |

Сроки

| Cрок рассмотрения: | один день |

| Срок действия положительного решения | 90 дн. |

| Электронная регистрация сделки: | Да |

Без подтверждения дохода

срок рассмотрения – один день

| Лицензия: | №1481 |

Сроки

| Cрок рассмотрения: | один день |

| Срок действия положительного решения | 90 дн. |

| Электронная регистрация сделки: | Да |

Без подтверждения дохода

срок рассмотрения – один день

| Лицензия: | №1481 |

Сроки

| Cрок рассмотрения: | один день |

| Срок действия положительного решения | 90 дн. |

| Электронная регистрация сделки: | Да |

Без подтверждения дохода

срок рассмотрения – один день

| Лицензия: | №1481 |

Сроки

| Cрок рассмотрения: | один день |

| Срок действия положительного решения | 90 дн. |

| Электронная регистрация сделки: | Да |

Без подтверждения дохода

срок рассмотрения – один день

| Лицензия: | №1481 |

Сроки

| Cрок рассмотрения: | один день |

| Срок действия положительного решения | 90 дн. |

| Электронная регистрация сделки: | Да |

Без подтверждения дохода

срок рассмотрения – один день

| Лицензия: | №1481 |

Сроки

| Cрок рассмотрения: | один день |

| Срок действия положительного решения | 90 дн. |

| Электронная регистрация сделки: | Да |

Без подтверждения дохода

срок рассмотрения – один день

| Лицензия: | №1481 |

Сроки

| Cрок рассмотрения: | один день |

| Срок действия положительного решения | 90 дн. |

| Электронная регистрация сделки: | Да |

Без подтверждения дохода

срок рассмотрения – один день

| Лицензия: | №1481 |

Сроки

| Cрок рассмотрения: | один день |

| Срок действия положительного решения | 90 дн. |

| Электронная регистрация сделки: | Да |

срок рассмотрения – один день

| Лицензия: | №1481 |

Сроки

| Cрок рассмотрения: | один день |

| Срок действия положительного решения | 90 дн. |

| Электронная регистрация сделки: | Да |

Без подтверждения дохода

срок рассмотрения – один день

| Лицензия: | №1481 |

Сроки

| Cрок рассмотрения: | один день |

| Срок действия положительного решения | 90 дн. |

| Электронная регистрация сделки: | Да |

Без подтверждения дохода

срок рассмотрения – один день

| Лицензия: | №1481 |

Сроки

| Cрок рассмотрения: | один день |

| Срок действия положительного решения | 90 дн. |

| Электронная регистрация сделки: | Да |

Без подтверждения дохода

срок рассмотрения – один день

| Лицензия: | №1481 |

Сроки

| Cрок рассмотрения: | один день |

| Срок действия положительного решения | 90 дн. |

| Электронная регистрация сделки: | Да |

На какую сумму кредита я могу рассчитывать?

Банк всегда одобряет максимальную сумму, которую может выдать указанному в анкете заёмщику и созаёмщикам. Однако, сумма кредита не может быть больше 90% стоимости выбранной вами недвижимости.

Банк не объясняет причины отказа, так как это бы привело к раскрытию системы оценки заёмщиков, которая является коммерческой тайной. Потенциально есть порядка двадцати параметров заёмщика и созаёмщиков, на которые может опираться эта система.

В случае если банк отказал вам, вы можете подать заявку на кредит повторно через срок, указанный в сопроводительном тексте отказа. В некоторых случаях подать повторную заявку можно сразу.

Конкретные требования банка к недвижимости для ипотеки

По каждой программе условия могут меняться. Требования Сбербанка к объекту недвижимости по ипотеке можно посмотреть на сайте «ДомКлик ».

- Кликаете в верхнем меню на главной странице по пункту «Купить».

- Затем открываете раздел «Квартира» или «Дом».

- Нажимаете опять в верхнем меню на «Ипотеку».

- В открывшихся вкладках выбираете «Документы для одобрения недвижимости».

- В открывшемся окне справа будет перечень требований к объекту.

Возраст

Требования к возрасту дома для ипотеки будет варьироваться в зависимости от региона, где расположен искомый объект. В провинции подойдут здания от 1955 года постройки, в Москве и других крупных городах – от 1970 года.

Место расположения

Местоположение выбранной недвижимости – второй по значимости фактор оценки ликвидности. Например, если жилье располагается в плохом районе с неразвитой инфраструктурой, то в будущем его будет проблематично продать. Ценятся квартиры, располагающиеся в центре города или близко к нему.

Главное, чтобы здание не планировалось под снос. Этим вопросом заведуют администрация субъектов РФ и муниципальные образования, а также жилищные комитеты. Узнать всю информацию по выбранному строению можно именно там.

Износ

По российскому законодательству, износ жилого дома не должен быть более 70% от общего срока эксплуатации. Уточнить подобный момент жители Москвы и СПб могут через специальные онлайн-сервисы:

- «Где этот дом» ;

- «Дома Москвы» .

Остальным гражданам по данному вопросу стоит обратиться в Росреестр либо Бюро технической инвентаризации (БТИ). В первом случае проще будет сделать запрос с официального сайта (услуга стоит 150 руб.). Ответ в виде электронного техпаспорта присылают на e-mail.

Во втором случае потребуется самому посетить учреждение с паспортом. Правда, придется ждать готовности запрашиваемого документа около месяца. Его стоимость – примерно 900 руб.

Комплектация

Требования банка к внутреннему оснащению залогового недвижимого имущества:

- пригодно для проживания по санитарным и техническим нормам;

- имеет все необходимые коммуникации (холодная и горячая вода, санузел, кухонная вентиляция, центральное отопление, присутствие газовой/электрической плиты);

- обязательно наличие межкомнатных и входных дверей, напольного покрытия и потолочных перекрытий.

Материал

Банк не одобрит ветхий дом из дерева, представляющий угрозу здоровью проживающих в нем людей. Недопустимо, чтобы фундамент и/или кровля были выполнены из легковоспламеняющихся материалов. Так что в «черный список» банков попадают «хрущевки» и «сталинки».

Планировка

Как таковых требований банка к планировке ипотечного жилья нет. Единственное, нельзя менять ее самовольно, без согласования с соответствующими государственными органами. Любые переустройства должны быть зарегистрированы в Росреестре.

Внутренняя отделка

Внутреннее обустройство жилого помещения не играет никакой роли при оформлении ипотеки в Сбербанке. Главное – зафиксировать все изменения, которые были произведены при ремонте.

Какие нужны документы

При оформлении ипотеки в Сбербанке или любом другом банке фигурируют два пакета документов. Первый — на самого заемщика. На основании этой документации банк определяет, может ли он выдать этому гражданину крупный кредит:

- паспорт;

- второй документ. Им может стать водительское удостоверение, военный билет, загранпаспорт, СНИЛС;

- копия трудовой книжки или выписка из нее;

- справка о доходах за последние 12 месяцев или меньше, если стаж менее года;

- справка о назначении размере пенсии, если заявитель — пенсионер.

Сбербанк позволяет оформить ипотеку без справок. Но заявитель при этом должен сделать первоначальный взнос минимум 30%, плюс ставка повышается на 0,8 пунктов.

При вынесении одобрения настает момента сбора документов на покупаемую недвижимость. Точный перечень документации предоставит Сбер, он зависит от вида приобретаемого имущества и от того, вторичный это или первичный рынок.

Госпрограммы ипотеки на дом

В регионах РФ действует государственная программа «сельской» ипотеки, направленная на развитие сельских территорий. Первоначальный взнос по ней от 10%, ставка не выше 3%. Предельный срок погашения «сельской» ипотеки – 25 лет. Для Ленинградской области максимальная сумма кредита составляет 5 млн. руб., а для сельских территорий Дальнего Востока 3 млн. руб.

Дом по «сельской» ипотеке допустимо возводить в сельских населенных пунктах, заселенных не более чем 30 тысячами жителей. Эта программа не действует в Московской области, а также во внутригородских муниципалитетах Москвы и Санкт-Петербурга.

Еще одной госпрограммой льготного кредитования малого жилищного строительства является «деревянная» ипотека. Цель программы – увеличить объемы выпуска домокомплектов заводского производства, развить в стране деревянное домостроение.

Хотя условия госпрограммы базируются на обеспечении потребительских кредитов гражданам, ставка по ним на 5% ниже, чем в схожих банковских программах. Фактическая ставка будет в среднем равна 10-12%, т.е. сравнима с обычными ипотечными ставками.

Почему взять в ипотеку дом труднее чем квартиру

Среди кредитных организаций далеко не все предлагают потребителям такую возможность. Это обусловлено повышенной сложностью операции, так как кроме квадратных метров владелец приобретает земельный участок. Это наиболее ценный, потенциально востребованный в будущем актив. Его сложнее измерить, оценить, а, следовательно, и купить.

Условия кредитования жестче, чем многочисленные квартирные предложения. И отбор претендентов также осуществляется более тщательно. Преимущество у тех клиентов Сбербанка, которые имеют зарплатные дебетовые карты в этом банке. Так Сбербанк получает гарантию о платежеспособности клиента.

Зато если вы получили одобрение на ипотеку Сбербанка на дом, то вам будут доступны бонусы, например, вы сможете оформить еще один кредит на сумму до 600 тысяч рублей – эти деньги могут пригодиться на ремонт и обустройство жилья.

Банк предлагает две программы:

- Ипотека на покупку дома в Сбербанке вместе с земельным участком, который находится в пределах города или района.

- Ипотечное кредитование на приобретение дома, даже если земельный участок не в собственности.

Лучшие предложения по ипотеке в России

Льготная ипотека на свой дом

Льготная ипотека на ИЖС по ставке до 6,5% годовых является пилотной программой «Дом.РФ». Субсидии банкам на сниженную ставку институт жилищного развития выделяет из своей прибыли. «Пилот» запустили в декабре 2022 года в банке «Дом.РФ». Льготный кредит по ставке от 6,1% можно было получить на покупку и строительство частного дома.

Сейчас льготная ипотека на ИЖС по ставке 6,1% в банке завершена в связи с исчерпанием лимита, который «Дом.РФ» выделял банку на субсидирование ставок, сообщила «РБК-Недвижимости» пресс-служба банка «Дом.РФ». В рамках «пилота» планировали выдать кредитов на 2,2 млрд руб. На субсидии институт развития направил 300 млн руб. При этом механизмы, отработанные в рамках пилотной программы (например, порядок расчета через аккредитив), сейчас банк использует по другим своим ипотечным программам ИЖС.

«В банке оформить жилищный кредит на строительство индивидуального загородного дома можно в рамках семейной ипотеки на ИЖС по ставке от 4,7%, а также в рамках классической ипотеки на ИЖС по ставке от 9%. Ипотечные программы позволяют приобрести как готовый дом, так и земельный участок для последующего строительства (включая деревянное домостроение) с привлечением аккредитованных банком подрядных организаций», — уточнил директор ипотечного бизнеса банка «Дом.РФ» Игорь Ларин.

На этапе строительства залогом по кредиту будет являться земельный участок, а после завершения стройки и оформления собственности на дом — земельный участок и жилой дом. Выбрать строительную компанию можно на сайте банка «Дом.РФ» в разделе ИЖС, где размещен список аккредитованных подрядчиков. Также заемщик может выбрать своего подрядчика. «Если компания еще не проходила проверку, то наш менеджер свяжется с представителем для получения необходимых документов и прохождения всех процедур аккредитации», — добавил Игорь Ларин.

Читайте также:

Экспертиза Юником24

- возможность передачи в залог как приобретаемого, так и имеющегося в собственности жилья

- форма подтверждения дохода не влияет на процентную ставку

- возраст заемщика до 75 лет на момент окончания срока кредита

- увеличение процентной ставке при отказе от страхования жизни

- требуется подтверждение доходов

Требования к кредитополучателю

Процедура оформления ипотечного кредита является сложной, и для получения займа недостаточно соблюдать условия, или предоставить все необходимые документы. Есть еще и момент, который касается требований к кредитополучателям. При условии соответствия им и наличии полного пакета документов предоставляется займ. В настоящее время требования по данному виду кредитования являются следующими:

- Кредитополучатель должен быть не младше 21 года на момент оформления ссуды, и не старше 75 лет на момент ее погашения;

- Наличие гражданства Российской Федерации. Также в некоторых случаях допускается временное гражданство и прописка на территории страны;

- Трудовой стаж за последние пять лет не должен быть меньше года. При этом заемщику необходимо иметь стаж на текущем предприятии не менее шести месяцев.

Это стандартные требования, которые предъявляются Сбером к лицам, получающим ссуду. если у заемщика не получается современно гасить задолженность по кредиту, то за него это делает созаемщик, который подписывает ипотечное соглашение вместе с ним. Кредитополучатель имеет возможность привлечь до трех таких лиц. К ним также предъявляются определенные требования.

Также нужно найти поручителя. Это станет дополнительной гарантией исполнения долговых обязательств перед Сбером.

Здравствуйте!Покупали квартиру с супругом в ипотеку в 2014 году(на 15 лет).Квартира была оформлена на супруга,ипотека-он заёмщик,я-созаемщик.В 2019 развелись,а в 2022 оформили договор о разделе имущества так,что мне переходит квартира+ипотека( примерно 9 лет),а я ему сплачиваю 500 тр.Должна ли я оплачивать доход на прибыль?прибыли по факту я не получала,квартира в ипотеке так и есть.И если должна,то как ее рассчитать? Спасибо

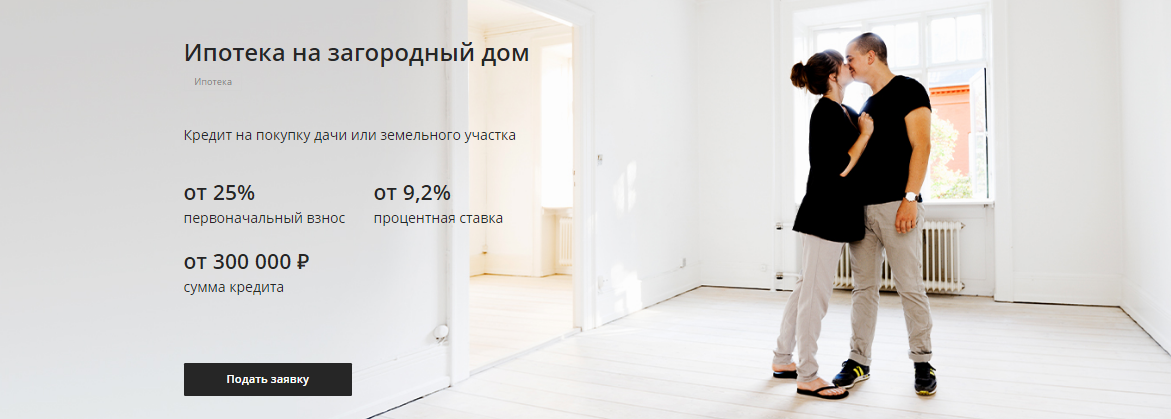

Условия кредита на покупку дома

Как и любого типа кредитования у кредита на покупку собственного дома с и участка имеются определенные условия. Банк предлагает клиентам оформит ипотеку по программе «Загородная недвижимость», которая предполагает выдачу займа на приобретение, дома, земельного участка для постройки жилого объекта на нем в будущем. Оформление такого вида ссуды производится Сбером на следующих условиях:

- Оформление ипотеки осуществляется в рублях;

- Минимальный срок кредитования составляет один год, Максимальный – не более тридцати лет;

- Минимальная сумма займа по ипотеке – 300 тысяч рублей;

- Максимальный размер кредитования не должен превышать стоимость недвижимости вместе с землей более чем на 75 процентов. Также он не может быть выше цены на имущество, которое применяется в качестве залогового обеспечения;

- Размер первоначального взноса – не менее 25 процентов от стоимости готового жилого объекта на земле, или сметы на строительство;

- В качестве залога используется либо приобретаемое имущество, либо недвижимость, находящаяся в собственности заемщика. При этом она должна отвечать требованиям банка;

- Для дополнительного обеспечения долга по кредитному договору имеется возможность привлечь поручителей, созаемщиков;

- Обязательное оформление страховки на недвижимость. Страхование жизни и здоровья необязательно;

- За оформление ссуды комиссионные сборы Сбером не взимаются.

В настоящее время Сбер является одной тех кредитных организаций, в которой действуют такие приемлемые условия по этому типу кредитования.