Для выдачи денег работнику необходимо документальное основание. В качестве последнего может выступить:

Разбираемся с новыми правилами для подотчета

Новые правила выдачи подотчетных сумм с 30 ноября 2022 года:

- упразднение правила, касающегося срока 3 дня на авансовый отчет;

- один приказ на нескольких подотчетников;

- заявление в произвольной форме.

Что такое подотчетные суммы

В понятие «подотчетная сумма» входит некое количество денег, которое бухгалтерия организации по распоряжению руководства передает ответственным лицам.

Деньги могут предоставляться на самые разные цели:

- приобретение оргтехники и канцелярских принадлежностей, бытовых товаров

- оплату бензина

- командировочные расходы и т.д.

НДФЛ с подотчетника

Деньги, выданные сотрудникам под отчет, не являются их доходом, облагаемым НДФЛ. Данную позицию служители Фемиды высказывали не раз (постановления АС Центрального округа от 01.02.2017 № Ф10-5594/2016 и от 19.07.2016 № Ф10-2385/2016, Тринадцатого ААС от 04.06.2019 № 13АП-9475/2019 и др.).

Есть риск, что инспекторы квалифицируют перечисление подотчетных средств на карту сотрудника как выдачу ему зарплаты. Результат — доначисления с пенями и штрафами.

Взять хотя бы Постановление ФАС Северо-Западного округа от 11.02.2008 № А52-174/2007. Компания в проверяемом периоде произвела ряд перечислений на «зарплатную» карту работника. Контролеры выявили, что на эти операции нет документов, подтверждающих выдачу денег под отчет. Значит, эти суммы — не что иное, как зарплата.

Итогом стало доначисление предприятию «зарплатных» налогов, плюс пени и штрафы. Но арбитры с инспекторами не согласились. Причины вот в чем:

- приказом директора разрешено в связи с производственной необходимостью выдавать средства в подотчет, в том числе, с расчетного счета на банковскую карту работника;

- фирма представила платежки, где нет указания на перечисление спорных сумм в качестве зарплаты. Есть в наличии и авансовые отчеты сотрудника с накладными на покупку МПЗ, кассовыми чеками, выданными продавцом квитанциями к приходным ордерам и др.;

- перевод средств отражен в журналах-ордерах по счету 71 «Расчеты с подотчетными лицами».

Суд пришел к выводу об отсутствии у налоговиков достаточных оснований для признания сумм, выданных компанией сотруднику, его зарплатой.

Однако при выполнении вышеприведенных рекомендаций негативных налоговых последствий у фирмы возникнуть не должно.

Особое внимание — к платежному поручению: не забывайте указывать в поле 24 «Назначение платежа», что средства являются подотчетными.

Авансовые отчеты в 2022 – 2022 годах: где посмотреть пример и бесплатно скачать образец заполнения

Изменений по авансовым отчетам в 2022 году не было – этот документ по-прежнему обязателен для заполнения. Если авансовый отчет составляется в электронной форме, необходимо использование электронной подписи всеми сотрудниками, участвующими в его заполнении (письмо Минфина от 20.08.2015 № 03-03-06/2/48232).

Ознакомиться с примером и образцом заполнения авансового отчета вы можете на нашем сайте. Рассмотрим условный пример.

Допустим, 21.01.2022 ООО «ИКС» выдало своему сотруднику Смирнову О. Д. деньги в размере 20 000 руб. на приобретение 5 картриджей для принтеров. Неиспользованных авансов за ним не было. Покупка была совершена в тот же день, а отчет работник представил на следующий день, т. е. 22 января.

Работник потратил всего 18 950 руб. (НДС покупка не облагалась т. к. продавец применяет УСН). Неиспользованные средства в размере 1 050 руб. он вернул в кассу сразу при сдаче отчета в бухгалтерию.

Приведем образец заполнения авансового отчета для данной ситуации.

Обязанности подотчетных лиц

В перечень обязанностей подотчетника входит не только произведение оплаты за товары и услуги, которые необходимы для нормальной деятельности организации.

Подотчетное лицо также обязано:

своевременно представить в бухгалтерию отчет о произведенных расходах, приложив к нему копии подтверждающих документов (чеков, квитанций, договоров);

Перечисленные обязанности также нужно отразить в приказе или распоряжении о подотчетных лицах.

Назначение подотчетных лиц

Инструкция, как сделать приказ на оплату по авансовому отчету, состоит из следующих шагов:

- Составить документ в произвольной форме или форме, утвержденной в конкретной организации.

- Подписать его у руководителя организации.

- Под подпись ознакомить с распоряжением всех сотрудников, которых он касается, это сотрудник, получающий в соответствии с документом деньги, и лицо, ответственное за исполнение бумаги. Этим они подтверждают, что ознакомлены и согласны с документом.

В тексте указывают:

- регистрационный номер документа и дату его составления;

- наименование компании;

- полный перечень лиц, которым выдаются деньги, с указанием их должностей, Ф. И. О.;

- максимально допустимые к выдаче суммы;

- цели и сроки, на которые выдаются деньги.

Заверять его печатью необязательно.

Так как такое распоряжение относится к документам по основной деятельности, оно подлежит постоянному хранению.

Образец приказа на выдачу денег под отчет сотрудникам организации

Освобождение от кассовой книги для обособленных подразделений

ОП теперь могут не вести кассовую книгу, если не хранят наличные и после каждой смены передают их в кассу юрлица.

До поправок все ОП, которые принимали и выдавали наличные, должны были вести кассовую книгу. Если расчётного счёта не было, обязанность тоже сохранялась. За отсутствие своей книги налоговики штрафовали компании на 50 тыс. рублей, а руководителей на 5 тыс. рублей.

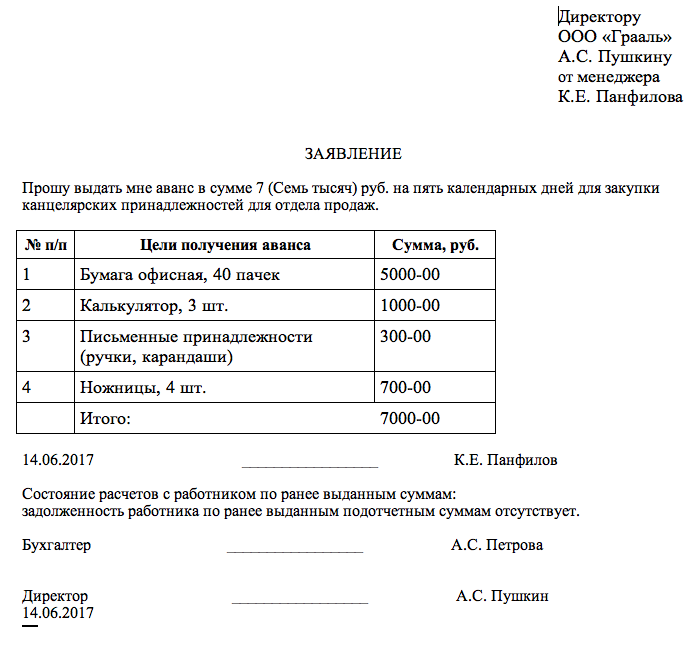

Заявление о выдаче денег: нужно ли оно?

Еще совсем недавно для получения наличных денежных средств под отчет сотрудник должен был обязательно передать в бухгалтерию или отдел кадров заявку на выдачу денежных средств подотчет. Образец такой заявки показывает, что в ней нужно было указывать необходимую сумму, а также пояснять, на какие цели она будет потрачена. Перед вами образец такого заявления о выдаче денежных средств подотчет:

Однако с 19 августа 2017 года ситуация изменилась. Поправки предусмотрены Указанием Центрального Банка России от 19.06.2017 №4416-У. С указанной даты выдать сотруднику деньги под отчет можно без его заявления. Для выдачи денег достаточно приказа о выдаче денежных средств подотчет или другого распорядительного документа компании. Такие же правила выдаче денег под отчет продолжают действовать в 2022 году.

Итоги

Ни минимальные, ни максимальные сроки выдачи денег подотчетникам законодательно не установлены. Хозсубъекты вправе определить их самостоятельно. Зафиксировать данные сроки можно в локальных актах предприятия. При этом закон не обязывает предприятие составлять такие распорядительные документы.

О законодательной базе, касающейся сферы расчетов с подотчетниками, см. статью «Расчет с подотчетными лицами – нормативные документы».

- Федеральный закон от 06.12.2011 № 402-ФЗ

- Кодекс об административных правонарушениях РФ

- Указание Банка России от 11.03.2014 № 3210-У

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Пробный бесплатный доступ к системе на 2 дня.

Компания не обязана оформлять приказ о подотчетных лицах. Фактически, из содержания п. 6.3 Указания Центробанка РФ №3210У от 11.03.2014 года следует, что главным критерием отнесения субъекта к категории подотчетных лиц является статус работника организации. Проще говоря, если человек трудится в организации по трудовому договору, этого вполне достаточно для того, чтобы выступить в качестве подотчетника.

Можно ли выдавать деньги под отчет на длительные сроки?

Закон не запрещает выдавать деньги подотчетникам не только на несколько дней или месяцев, но и на несколько лет. При этом стоит понимать, что чрезмерно длительные сроки нахождения средств у подотчетника должны быть обоснованы производственной необходимостью, а сами средства — потрачены на целевые расходы. В противном случае возможен риск переквалификации контролирующими органами подотчетных сумм в доход или беспроцентный заем, что влечет за собой необходимость удержания с доходов (или материальной выгоды) НДФЛ.

Оспорить такую переквалификацию можно будет только в судебном порядке. При этом арбитражная практика по данному вопросу неоднозначна и во многом зависит от условий, сопутствующих той или иной конкретной ситуации с участием подотчетных средств.

ВАЖНО! Обратите внимание на письмо Минфина России от 14.01.2013 № 03-04-06/4-5, в котором ведомство сообщает, что до момента утверждения руководством авансового отчета невозможно однозначно определить, возникнет ли у сотрудника облагаемый НДФЛ доход и какова будет сумма этого дохода.

Можно ли выдавать подотчетные суммы при отсутствии отчета по предыдущим полученным под отчет суммам, узнайте из статьи «Порядок учета расчетов с подотчетными лицами (нюансы)».