Обязанность по представлению 6-НДФЛ лежит на налоговых агентах ─ компаниях и ИП, которые начисляют и выплачивают сотрудникам и другим физлицам доходы, с которых нужно перечислять налог в бюджет (п. 2 ст. 230 НК РФ).

Часто задаваемые вопросы по представлению декларации по НДС

До выгрузки в бухгалтерской программе проверьте поле «Признак актуальности ранее представленных сведений» (строка 001). Если проставлена цифра «1», данные не выгрузятся. Данный код используется при предоставлении корректировки, если данные в этом конкретном разделе корректировать не нужно и предоставлять его повторно не требуется.

Нарушена структура XML-файла. Файл NO_NDS.xх_хххх_хххх

_ххххххххххххххххххх_

хххххххх_хххххххх-хххх-хххх-хххх-хххххххххххх.xml не может быть обработан

Попробуйте открыть файл при помощи браузера Internet Explorer без использования «Онлайн-Спринтера»: дважды кликните по сохраненному в папке файлу. Если он пустой или содержит список дат, повторите выгрузку из бухгалтерской программы: структура файла повреждена. Если сообщение остается, обратитесь к поставщику вашей бухгалтерской программы, чтобы настроить корректную выгрузку.

Примечание. Проверьте, пожалуйста, номера счетов-фактур. Символы > < ” & ’ недопустимы.

Произошла ошибка приложения. Пожалуйста, обратитесь в службу поддержки

Если данное сообщение возникает при попытке просмотреть импортированные разделы сведений, попробуйте открыть файл при помощи браузера Internet Explorer без использования «Онлайн-Спринтера»: дважды кликните по сохраненному в папке файлу. Если он пустой или содержит список дат, повторите выгрузку из бухгалтерской программы: структура файла повреждена. Если сообщение остается, обратитесь к поставщику вашей бухгалтерской программы, чтобы настроить корректную выгрузку.

Примечание. Проверьте, пожалуйста, номера счетов-фактур. Символы >

Общие правила заполнения

Новая форма декларации и инструкция по заполнению утверждены Приказом ФНС № ЕД-7-3/958@ от 25 декабря 2022 г.

Основные требования ко всем разделам:

- Если заполняете декларацию от руки, чернила или паста в ручке должны быть только чёрного, синего или фиолетового цвета. В текстовых полях пишите заглавными печатными буквами.

- Если заполняете бланк декларации в Excel или другой программе, установите шрифт Courier New размером 16 — 18 пунктов.

- Все поля заполняйте, начиная с крайней левой ячейки. При заполнении отчёта в специальных программах или сервисах выравнивание автоматически будет по правому краю.

- В пустых ячейках поставьте прочерки — короткую прямую линию посередине каждой клетки. При заполнении декларации на компьютере их можно не ставить.

- Нельзя исправлять ошибки канцелярскими замазками и другими корректирующими средствами.

- Стоимостные показатели указывайте в рублях, без десятичных знаков. Значения от 50 копеек округляйте в большую сторону до целого числа, а менее 50 копеек отбрасывайте.

- Страницы пронумеруйте по порядку, начиная с титульного листа. Номер вписывайте, начиная с крайней левой ячейки — 001, 002 и т.д. Незаполненные листы пропускайте.

- Распечатайте только заполненные страницы — каждую на отдельном листе. С двух сторон печатать нельзя.

30 дней Эльбы в подарок

Оцените все возможности онлайн-бухгалтерии бесплатно

Код по месту нахождения (учета) в вопросах и ответах

Несмотря на простоту самого кода и операции по его заполнению, у налогоплательщика часто возникают вопросы. Рассмотрим наиболее распространенные из них.

Где находится поле кода? На титульном листе формы, как правило, под полем «налоговый период», строкой ниже.

Что обозначает код и почему он так называется? Код соотносится по смыслу с муниципальным территориальным образованием из классификатора ОКТМО.

Можно ли вместо кода проставить прочерки или нули, в случае если существуют сомнения в правильности кодировки? Нет, нельзя. Такой расчет или декларация не будут приняты ФНС. Налогоплательщик подвергнется санкциям. В случае сомнения обратитесь в ИФНС и уточните код. Согласно налоговому законодательству служба обязана консультировать налогоплательщика по всем возникающим у него профильным вопросам.

Какой код ставит обособленное подразделение организации в РСВ? Общее правило устанавливает необходимость сдавать РСВ по месту нахождения организации (или месту жительства предпринимателя), с проставлением соответствующего кода – 214 или 120. Однако если обособленное подразделение самостоятельно ведет расчеты с работниками и начисляет на эти суммы взносы, то расчет подается по местонахождению этого подразделения, с проставлением кода 222. В расчете не забудьте указать КПП обособленного подразделения.

Внимание! Отчетность по взносам по месту нахождения крупнейшего налогоплательщика в ИФНС с 2017 г. не сдается (см. письмо налоговой службы №БС-4-11/993 от 23 -01-17). Соответствующий код также не применяется.

Что будет, если в декларации проставить неверный код? Придется сдавать уточненную декларацию, поскольку ИФНС зафиксирует ошибку. Иногда ИФНС на местах требует предоставления пояснительного письма от налогоплательщика с указанием верного кода по месту нахождения (учета).

Организация на ЕНВД зарегистрирована в одном из городов РФ, там находится ее головной офис. Однако деятельность она осуществляет в другом российском городе. Какой код следует применить при составлении декларации: 214 или 310? Поскольку деятельность осуществляется в другом городе, следует использовать код 310, а не 214. Отчетность организация также сдает по месту ее деятельности.

Кому нужно знать это значение

При заполнении деклараций по налогам и страховым расчетам важно верно указать этот реквизит. Поэтому код учета по месту нахождения для ООО — необходимая и важная информация, которую нужно знать.

Код учета по месту нахождения для ИП также важен, поскольку предприниматели сдают отчетность в налоговую службу. Даже физические лица, не являющиеся предпринимателями, указывают его значение, например, при заполнении расчета по страховым взносам.

Таким образом, знать нужную комбинацию цифр должны:

- юридические лица любых форм собственности;

- ИП;

- физические лица, не являющиеся ИП, в случае предоставления ими отчетности.

Декларация по НДС в программе «1С:Бухгалтерия»

Программа автоматически формирует сразу все разделы в отчете. При необходимости не предоставляемые разделы вы можете убрать по кнопке «Еще». Затем выберите команду «Настройки» и на закладке «Свойства разделов» снимите флажки «Показывать» и «Печатать» для тех разделов, которые заполнять и сдавать не надо. Нажмите кнопку «Сохранить».

Теперь пройдемся по декларации.

Реквизиты налогоплательщика и налоговой инспекции программа заполняет автоматически по данным, указанным в карточке организации (раздел «Главное» – ссылка «Реквизиты организации» или «Организации» – в зависимости от того, по скольким компаниям ведется учет в программе, с выбором вашей организации).

В реквизите «по месту нахождения (учета) (код)» программа автоматически проставляет код 214 «По месту постановки на учет организации, не являющейся крупнейшим налогоплательщиком». При необходимости код можно изменить: двойным щелчком мыши по коду открывается форма «Выбор места представления».

Пункт «Достоверность и полноту сведений, указанных в декларации, подтверждаю» заполняется по таким правилам:

если в сведениях об организации в разделе «Налоговая инспекция» указано, что отчетность подписывает «Руководитель», то считается, что достоверность сведений подтверждает руководитель организации;

если в форме сведений об организации указано, что отчетность подписывает «Представитель», то считается, что достоверность сведений подтверждает представитель налогоплательщика.

Чтобы проверить корректность заполнения этого пункта, сравните информацию в отчете и информацию в карточке организации по зеленой ссылке «Налоговая инспекция» в строке «Отчетность подписывает». Карточка организации находится в Разделе «Главное» по ссылке «Реквизиты организации» или «Организации» – в зависимости от того, по скольким компаниям ведется учет в программе, с выбором вашей организации.

Сведения о представителе заполняются по кнопке «Заполнить».

Дата подписи отчета заполняется рабочей датой программы, которая совпадает с датой компьютера.

Показатели этого раздела программа рассчитывает и заполняет автоматически по информации из других разделов декларации.

Заполнение этого раздела также автоматизировано для каждого лица, по которому налогоплательщик выступает налоговым агентом по НДС.

Заполнение большей части показателей Раздела 3 автоматизировано.

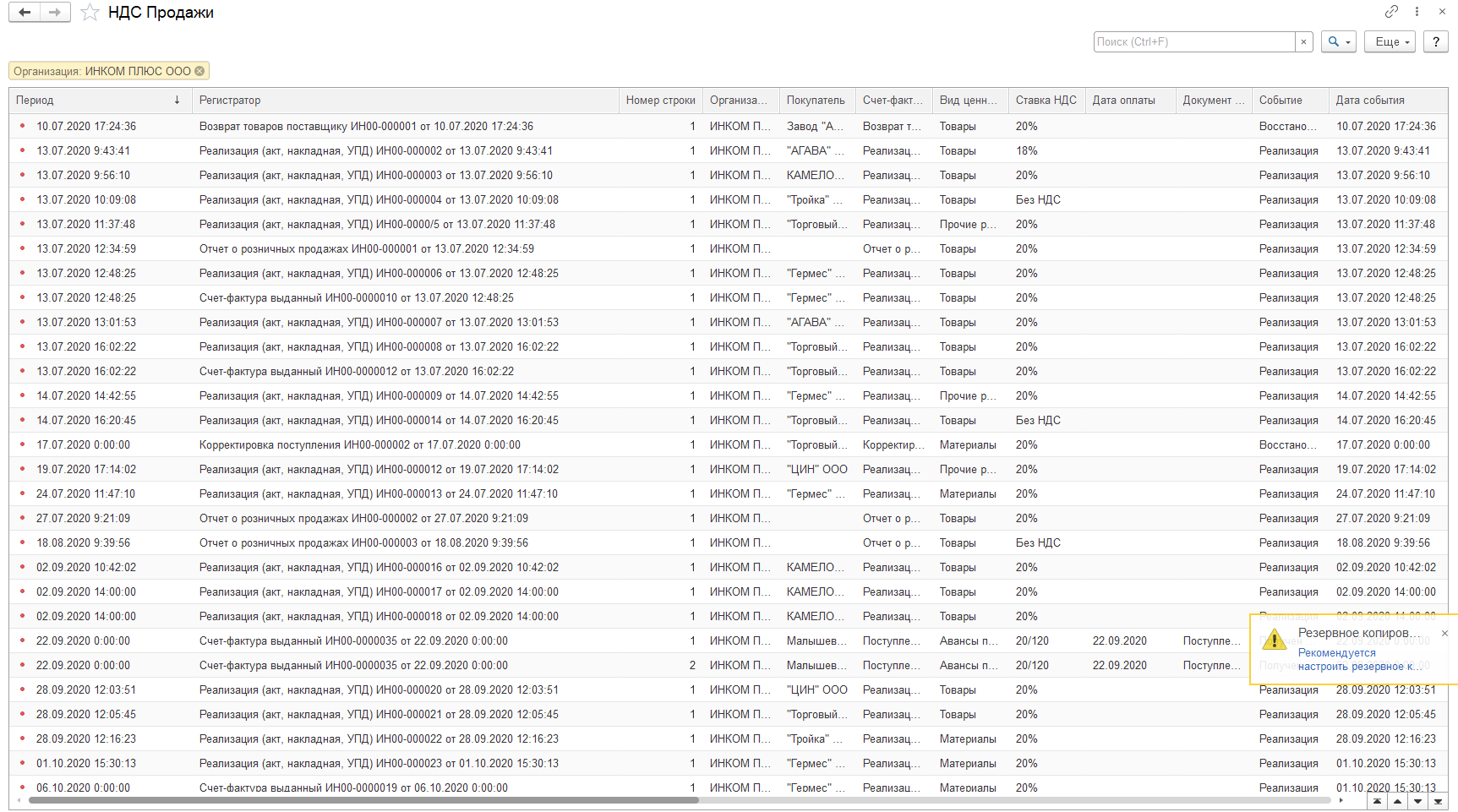

Строчки с 010 по 100 программа заполняет по данным регистра накопления «НДС продажи». Сведения в этом регистре программа формирует по проведенным документам, в которых задействован НДС при продажах. Например, это документы «Реализация товаров», «Отчет комитенту», «Возврат товаров поставщику». Чтобы проверить регистр, необходимо:

1. Зайти в программу под полными правами пользователя.

2. Включить возможность просматривать регистры в программе (значок «Сервис и настройки», расположен в правом верхнем углу, «Настройки»- «Параметры»- «Режим технического специалиста»).

Пример того, как выглядит регистр «НДС продажи»

3. Открыть регистр накопления «НДС продажи» (Значок «Сервис и настройки» – «Функции для технического специалиста»).

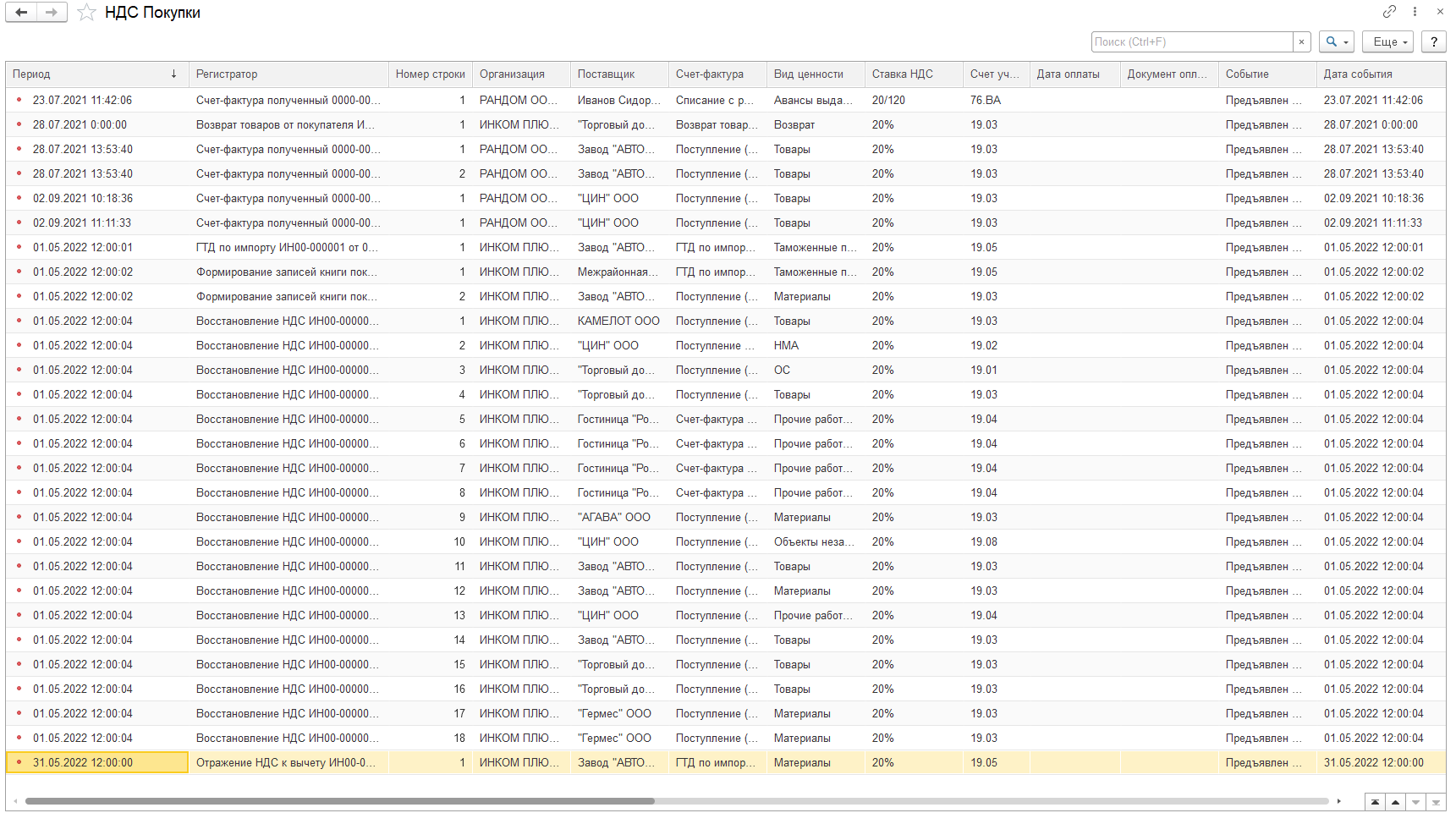

Пример того, как выглядит регистр «НДС покупки»

Значение в графе 5 по строке 118 рассчитывается как сумма величин графы 5 строк 010-080, 105-109.

Строки с 120 по 180 программа заполняет по регистру накопления «НДС покупки». Этот регистр программа формирует по проведенным документам приобретений, затрагивающим учет НДС. Например, это «Поступление товаров», «Счет-фактура полученный», «Возврат товаров от покупателя». Открывайте регистр аналогично регистру «НДС продажи».

За 2022 год компании и ИП на упрощёнке сдают декларацию по форме КНД 1152017 от 2016 года . Но уже за 2022 год предприниматели будут отчитываться по новой форме — её утвердили в конце 2022 года. ФНС решила обновить документ, потому что УСН претерпела несколько изменений, включая повышение ставок и расширение лимитов. Мы рассказали об этих изменениях в нашем обзорном материале .

Примечательно, что сдавать отчётность по новой форме можно и за 2022 год. Это правило действует уже с 20 марта.

Срок сдачи 6-НДФЛ за 2022 год

По общему правилу 6-НДФЛ за год нужно представить в ИФНС не позднее 1 марта года, следующего за истекшим налоговым периодом (п. 2 ст. 230 НК РФ).

6-НДФЛ за 2022 год нужно сдать не позднее 01.03.2022.

Это рабочий день, поэтому никаких переносов этой отчетной даты не будет.

За опоздание с представлением 6-НДФЛ могут оштрафовать на 1 000 руб. за каждый полный и неполный месяц со дня, установленного для подачи этого отчета, и до дня, когда он был сдан (п. 1.2 ст. 126 НК РФ). Работника, ответственного за представление 6-НДФЛ могут наказать административным штрафом от 300 до 500 руб. (ч. 1 ст. 15.6 КоАП РФ).

Кроме того, налоговики имеют право заблокировать банковские счета, если 6-НДФЛ не будет представлен в течение 20 рабочих дней по истечении установленного срока (п. 6 ст. 6.1, п. 3.2 ст. 76 НК РФ).

Способ сдачи отчёта — на бумаге или через интернет

С 2022 года правила, по которым определялась возможность сдачи декларации в электронном или бумажном виде, изменились. С 1 квартала 2022 года в соответствии с п. 4 ст.80, п. 10 ст. 431 НК РФ устанавливается новый предел численности сотрудников:

- компании, численность сотрудников которых превышает 10 человек, обязаны предоставлять отчёт в электронном виде, ранее этот параметр составлял 25 человек

- компании, созданные в отчётном периоде, в том числе путём реорганизации, обязаны отчитываться в электронном виде при численности сотрудников, превышающей 10 человек, а не 25, как было ранее

Юридические лица и ИП, у которых численность сотрудников менее 10 человек, могут выбирать способ сдачи отчёта самостоятельно: предоставить расчёт на бумажном носителе лично, отправить его заказным письмом с описью вложения по почте или сдать по электронным каналам связи.

Раздел 1. Сумма налога, подлежащая уплате в бюджет

Раздел 1 заполняется в отношении суммы налога на имущество, подлежащего уплате в бюджет по месту нахождения организации; месту постановки постоянного представительства иностранной организации на учет в налоговом органе; месту нахождения недвижимого имущества.

Раздел 1 заполняется автоматически на основе сведений, отраженных в разделах 2 и 3.

По строке 005 указывается признак налогоплательщика:

- «1» – если организация применяла постановления Правительства, продлевающие из-за COVID-19 сроки уплаты авансовых платежей, установленные региональными законами;

- «2» – если организация применяла региональные законы, продлевающие из-за COVID-19 сроки уплаты налога и авансовых платежей;

- «3» – если организация не применяла НПА, которые из-за COVID-19 продлевали сроки уплаты налога и авансовых платежей.

В каждом блоке строк 007-040 отражаются следующие данные:

- по строке 007 указывается признак исчисления налога:

- «1» – если налог (авансовые платежи) рассчитан по объектам недвижимости, связанным с исполнением соглашения о защите и поощрении капиталовложений (СЗПК);

- «2» – если налог (авансовые платежи) исчислен по объектам, не связанным с исполнением СЗПК;

стр. 021 = ∑ стр. 260 разд. 2 + ∑ стр. 130 разд. 3 по соответствующим кодам ОКТМО, КБК и признака исчисления сумм налога

стр. 030 = стр. 021 – (стр. 023 + стр. 025 + стр. 027) по соответствующим кодам ОКТМО и КБК при условии, что

стр. 021 – (стр. 023 + стр. 025 + стр. 027) ≥ 0стр. 040 = стр. 021 – (стр. 023 + стр. 025 + стр. 027) по соответствующим кодам ОКТМО и КБК при условии, что

стр. 021 – (стр. 023 + стр. 025 + стр. 027) Как проверитьЕсли в отчётном периоде компанией применялось несколько тарифов, то Приложение 1 к Разделу 1, как и прежде заполняется в нескольких экземплярах. Код тарифа указывается в соответствии с проведёнными изменениями в классификаторе. Обратите внимание, что в новой форме исключены коды 02 и 03. Для тех, кто применяет основной тариф начисления страховых платежей, предусмотрен код 01, который указывается независимо от выбранной системы налогообложения. Также из реестра убраны коды 04 и 05, которые проставлялись в случае использования пониженных тарифных ставок. В связи с внесёнными изменениями в законодательство действие таких льгот прекращено.

Титульный лист

В титульном листе налоговой декларации организация должна заполнить все необходимые реквизиты.

При заполнении поля «Номер корректировки» в первичной декларации за налоговый период автоматически прос тавляется «0», в уточненной декларации за соответствующий налоговый период необходимо указать номер корректировки (например, «1», «2» и т. д.).

В поле «Налоговый период» автоматически указывается код налогового периода и год, за который представляется декларация. Если декларация подается за налоговый период, то указывается код «34» – календарный год, если декларация представляется за последний налоговый период при реорганизации (ликвидации) организации, в указанном поле проставляется код «50».

При заполнении строки «Представляется в налоговый орган (код)» необходимо выбрать из справочника код налогового органа, в который подается налоговая декларация. Этот код указан в документах о постановке на учет в налоговом органе (свидетельство о постановке на учет в налоговом органе, уведомление о постановке на учет в налоговом органе юридического лица в качестве крупнейшего налогоплательщика и т.д.).

В поле «По месту нахождения (учета)» выбирается код, перечень которых приведен в выпадающем списке. Организации, отнесенные к крупнейшим налогоплательщикам, выбирают код «213». Если декларацию представляют российские организации, не являющиеся крупнейшими налогоплательщиками, то они указывают код «214» и т.д.

При заполнении поля «Налогоплательщик» отражается наименование организации, соответствующее тому, которое указано в учредительных документах.

Поля «Форма реорганизации (ликвидация)» и «ИНН/КПП реорганизованной организации» заполняют только те организации, которые в налоговом периоде реорганизуются.

В поле «Форма реорганизации (ликвидация)» указывается код реорганизации в соответствии со справочником.

Далее указывается реквизит «ИНН/КПП реорганизованной организации».

При заполнении поля «Номер контактного телефона» автоматически отражается номер телефона организации, указанный при регистрации.

В разделе титульного листа «Достоверность и полноту сведений подтверждаю:» указывается:

- Руководитель – если документ представлен налогоплательщиком,

- Уполномоченный представитель – если документ представлен законным или уполномоченным представителем налогоплательщика.

При этом указывается ФИО руководителя организации либо уполномоченного представителя, а также наименование и реквизиты документа, подтверждающего его полномочия.

Также на титульном листе автоматически указывается дата.