То есть, снятие всех средств, накопленных на счете, полностью. Это могут сделать не все, кто хочет, а лишь некоторые категории граждан. А именно:

Страховые взносы и индексация пенсий

Страховая пенсия не возникает просто так. Её формирование происходит за счёт страховых взносов тех, кто трудится. В этой статье мы поговорим о страховых взносах при выходе на пенсию. Покажем особенности их исчисления и уплаты, расскажем, как индексируется страховая часть пенсии и учитывается ли стаж ИП при её расчёте.

Страховые взносы начисляются на заработную плату и иные выплаты работающим гражданам. Их платит работодатель или тот, кто оплачивает вашу работу. Фактически под начисление взносов попадают любые выплаты физическому лицу, кроме выплат по договорам купли-продажи имущества. Если вы заключили временный трудовой договор, часть суммы вашего дохода всё равно попадает под эти взносы. С одной стороны, вы как бы не видите эти взносы, но от их начисления и уплаты зависит ваша страховая пенсия. Любой выплаченный вам рубль и начисленные с него страховые взносы напрямую влияют на размер пенсии и увеличивают её — как тут не вспомнить поговорку «копейка рубль бережёт». Все уплаченные за вас страховые взносы отражаются на индивидуальном лицевом счёте (ИЛС) застрахованного лица.

Следите за тем, чтобы ваш работодатель правильно делал перечисления. Для этого периодически заходите в личный кабинет на сайте ПФР и проверяйте начисления страховых взносов и страхового стажа на ИЛС. Для входа в ЛК ПФР используйте регистрацию на сайте Госуслуг. Помните, что страховые взносы — по факту ваши деньги, и если работодатель их не перечисляет, это повод для предъявления претензий. Тем более с 2017 года это уголовно наказуемо.

Факт начисления и оплаты страховых взносов требуется для подтверждения страхового стажа. То есть, если вы работаете, но работодатель не перечисляет за вас страховые взносы на выплату пенсии, делая только начисления, по закону этот срок не будет входить в страховой стаж.

Ещё одной особенностью уплаты страховых взносов является максимальный фонд оплаты труда или иных оплат на застрахованного для вычисления индивидуального пенсионного коэффициента (ИПК). Этот «потолок» устанавливается на каждый календарный год. Ваш ИПК рассчитывается по максимальной сумме.

ИПК будет определён за календарный год по следующей формуле:

НСВ = 0.16 * ФЗП макс

ИПК = (0.16* ФЗП) / НСВ, где:

— ФЗП — суммарный размер вознаграждений, с которых были уплачены взносы; — ФЗП макс — потолок для расчёта НСВ; — НСВ — предельный размер, норматив страховых взносов за календарный год.

Но нужно учесть, что максимальный ИПК за год не должен превышать 10. Для расчёта ФЗП неважен момент оплаты в течение года: вы можете получить единовременную выплату один раз в году — этого будет достаточно. И самое главное — должны быть уплачены страховые взносы.

Размер взносов определяется как 22% от суммы выплат физическому лицу, включая НДФЛ. Из них 6% идёт на содержание ПФР, администрирование выплат, финансирование фиксированной выплаты. Оставшиеся 16% идут на формирование пенсионных прав в виде ИПК.

Если ваша зарплата превышает максимальный ФЗП за год, то выплаты производятся по ставке 10%, и эти деньги полностью идут в бюджет ПФР.

С какого года начисляется накопительная часть пенсии

Новый закон о накопительной пенсии был принят в России в 2013 году. К этому времени пенсионная реформа, подготовленная многими другими законодательными изменениями, постепенно «созрела» и начала проводиться активнее. ФЗ № 242 стал более взвешенным, продуманным и приближенным к реальности законодательным актом, нежели так и не «заработавший» ФЗ-173. Практически одновременно с ним был принят еще один «пенсионный» закон – ФЗ № 400. Он регулировал страховое пенсионное обеспечение.

В 2015 году гражданам России предложили выбор:

- Пользоваться привычной моделью страховой пенсии

- Разделить пенсионный счет на две части – страховую и инвестиционную.

Подавляющее большинство тех, у кого пенсия была, что называется «не за горами», предпочли прежнюю, привычную и безопасную страховую модель. Это вполне объяснимо. У рядовых российских «постсоветских» граждан имелся в основном негативный инвестиционный опыт. К тому же пожилые люди не слишком склонны к финансовым экспериментам со средствами, которые до конца жизни будут составлять их единственный источник к существованию. Так что они предпочли «синицу в руках».

Из чего состоит пенсия в России в настоящее время

Совокупное обеспечение пожилых лиц, которые достигли установленного законом пенсионного возраста (или при наличии определенных обстоятельств приобрели это право досрочно), формируется из следующих составляющих:

- Фиксированная часть, которая устанавливается единой для всех пенсионеров страны и варьируется в большую сторону лишь при наличии определенной категории или статуса (престарелый возраст – 80 и более лет, инвалидность, наличие иждивенцев).

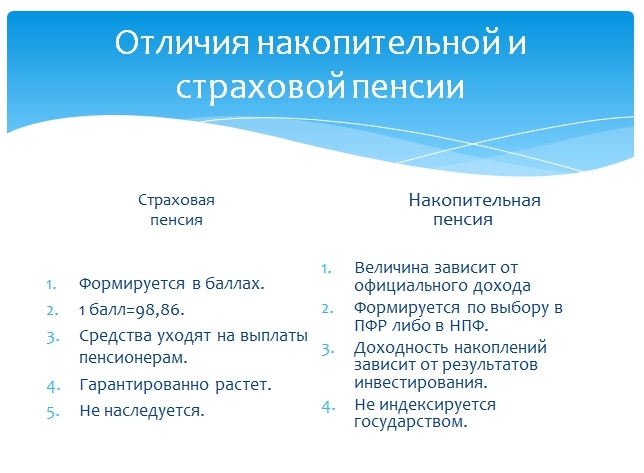

- Страховая пенсия. Ее размер определяется индивидуально и зависит от того, сколько в совокупности страховых отчислений произвел сам гражданин или его работодатель в рамках обязательного страхования. По действующему в 2019 году законодательству ее исчисляются по количеству так называемых пенсионных баллов (по закону – величина индивидуального пенсионного коэффициента).

- Накопительная часть, которая формируется лишь у граждан лишь 1967 года рождения (и позднее) и только в том случае, если до 2015 года они выбрали способ формирования накоплений, подразумевающий дробление взносов на страховую и пенсионную часть.

На отчисление страховых взносов на накопительную часть с 2014 года до пока 2022 года действует так называемый мораторий, т.е. государство их заморозило, а все 22% отчислений в ПФР с заработной платы идут на страховые пенсии (фактически – на выплату пособий действующим пенсионерам).

При этом уже накопленные ранее средства никуда не исчезли и продолжают принадлежать гражданам, которые смогут воспользоваться ими при достижении ранее установленного пенсионного возраста в 60 и 55 лет для мужчин и женщин соответственно (при наличии минимально необходимого стажа и ИПК).

В каких годах начислялась накопительная пенсия?

Работодатели перечисляли взносы на индивидуальные счета граждан (и, соответственно, увеличивали накопительную пенсию) с 2002 по 2013 год включительно. А вот с 2014 года действует так называемый мораторий: обе части взносов (16% + 6% = итого 22%) направляются на страховую пенсию. Это временная мера, которая, однако, регулярно продлевается. Таким образом, начиная с 2014 года пенсионные накопления на личном счету могут прирастать лишь за счет их инвестирования.

Как и любые другие накопления, пенсионные также подвержены риску инфляции. Их нужно инвестировать, чтобы сохранить от обесценивания. Этим занимаются участники пенсионной системы.

Пенсионный фонд Российской Федерации (ПФР) – это государственный внебюджетный фонд, который выполняет множество важных государственных функций в области социального обеспечения. В том числе в ПФР формируются пенсионные накопления тех граждан, которые никогда не подавали заявлений о переводе накоплений (их еще принято называть «молчуны») либо сознательно выбрали ПФР своим страховщиком.

«Молчунов» в России около 39 миллионов человек – это свыше половины всех участников системы формирования пенсионных накоплений в настоящее время. Доверительным управлением их накоплениями занимается государственная управляющая компания ВЭБ.РФ.

ВЭБ.РФ – это государственная корпорация развития, главная задача которой – способствовать долгосрочному экономическому развитию России. ВЭБ.РФ действует на основании Федерального закона «О государственной корпорации развития «ВЭБ.РФ». В 2003 году ВЭБ.РФ заключил с ПФР договор доверительного управления средствами пенсионных накоплений граждан – и с этого момента в качестве государственной управляющей компании занимается сохранением и приумножением этих средств.

Негосударственные пенсионные фонды (НПФ) – это специализированные организации, которые занимаются пенсионным обеспечением и страхованием граждан. Деятельность НПФ регулируется Федеральным законом «О негосударственных пенсионных фондах». Их задача – эффективно управлять пенсионными накоплениями, инвестируя их в надежные и высокодоходные инструменты. НПФ должен иметь лицензию Банка России и участвовать в системе гарантирования пенсионных накоплений: это значит, что в случае банкротства или отзыва лицензии государство в лице Агентства по страхованию вкладов компенсирует потери застрахованному лицу. На сайте Агентства вы можете посмотреть перечень действующих НПФ.

Частные управляющие компании (ЧУК) – это организации, которые специализируются на доверительном управлении имуществом граждан и компаний. Принципы их работы устанавливает Федеральный закон «Об инвестиционных фондах». Особенности ЧУК таковы:

- в соответствии со своей инвестиционной декларацией ЧУК могут вкладывать находящиеся под управлением средства в потенциально более высокодоходные активы – акции российских компаний, паи (акции, доли) индексных инвестиционных фондов, облигации и акции иностранных эмитентов. Но больший доход чреват и большим риском: в случае неблагоприятной рыночной ситуации потенциальный доход может обернуться убытками;

- управлять пенсионными средствами граждан могут только те ЧУК, которые заключили соответствующий договор с ПФР либо с НПФ по результатам конкурса. Список таких организаций есть на сайте ПФР.

В выписке указаны три разные суммы пенсионных накоплений — какая из них мне положена?

К выплате полагается сумма средств пенсионных накоплений с учетом результата их инвестирования. Это самая большая сумма из тех, что указаны в выписке.

Выплата производится пенсионным фондом, в котором хранятся накопления. Если вы никуда не переводили свои пенсионные накопления, обращаться нужно в Пенсионный фонд России.

А если перевели — выплатить должен соответствующий негосударственный пенсионный фонд. Узнать, где хранятся накопления, можно опять-таки по выписке из лицевого счета.

Как и когда назначается выплата пенсионных накоплений?

Пенсионный возраст для накопительной пенсии сохранен на прежнем уровне — 55 лет для женщин и 60 лет для мужчин. Соответственно, получить пенсионные накопления вы можете раньше, чем страховую пенсию. Но при этом вы должны, по закону, «заработать» себе достаточный стаж и число баллов по страховой пенсии (напомним — в 2029 году, когда закончится переходной период по повышению пенсионного возраста, эти показатели составят 15 лет и 30 баллов).

Есть три варианта получения пенсионных накоплений, в зависимости от объема накопленных средств и способа их формирования:

- Накопительная (пожизненная) пенсия. Ее размер рассчитывается в зависимости от объема накопленных средств. Все они делятся на показатель «периода дожития», который в 2022 году составляет 258 месяцев, с 2022 года он будет равняться 264 месяца, с 2022 года — 270 месяцев. Этот показатель устанавливается Минтрудом на основе данных Росстата о продолжительности жизни граждан России. Например, если вы накопили 200 тыс. руб., то размер вашей накопительной пенсии, если вы выходите в 2022 году, составит 200 000 / 258 = 775,2 руб. в месяц. Причем платить их будут не 258 месяцев, а до конца жизни.

- Срочная пенсионная выплата. Ее продолжительность гражданин определяет самостоятельно, но она составляет не менее 10 лет. Однако такие выплаты доступны не всем, а только участникам программы государственного софинансирования пенсионных накоплений (вступить в эту программу можно было до 2015 года) или тем, кто направил в пенсию свой материнский капитал.

- Единовременная выплата средств пенсионных накоплений. Если у гражданина рассчитанная накопительная пенсия (см пункт 1) составляет менее 5% от общего пенсионного обеспечения (суммы страховой и накопительной пенсий), то он получает все средства, предназначенные для выплаты накопительной части, единовременно. Например, если гражданину назначили пенсию в 14,5 тыс. руб. (это средняя пенсия по России), то рассчитанная нами в первом пункте сумма в 775,19 руб. составляет больше 5% (775,19/ (14500 + 775,19). Значит, он будет получать пожизненную накопительную пенсию. А при накоплениях в 150 тыс. руб. этот показатель (581,4 руб./(14500+581,4) меньше 5%, то есть гражданину выдадут сумму единовременно.

По данным Минтруда и ПФР, сейчас более 98% граждан, выходящих на пенсию, получают средства ее накопительной части единовременно: они просто не успели накопить достаточно средств. Массовый выход на пенсию людей, родившихся в 1967 году и позже (то есть тех, кто успел полноценно поучаствовать в обязательно пенсионном страховании), начнется после 2023 года.

Как получить накопительную пенсию

Если вы мужчина и вам 61,5 лет (женщины получают пенсию раньше – в 56 лет), то вы имеете полное право покинуть рабочий пост и отправиться на заслуженный отдых. Давайте разберемся, как начать получать пенсию.

Для этого обратитесь в ближайший ПФР по месту жительства (или НПФ, если речь идет о накопительной пенсии), предоставьте им СНИЛС, паспорт и справку, где указано, что вы имеете право на ежемесячные выплаты.

Выйдя на пенсию, вы можете получить ее как в виде разовой выплаты, так и ежемесячно до конца жизни.

Как получить накопительную пенсию целиком

Борис – сын советских интеллигентов, поэтому всегда обладал обостренным чувством ответственности. С тех пор, как он закончил университет и отслужил в армии, не проходило и месяца, прежде чем он находил новую работу. Также он воспитал троих прекрасных детей и последние годы ухаживал за больной матерью.

Получается, за свою жизнь он накопил достаточно баллов для хорошей пенсии. Может ли он, к примеру, забрать разом накопительную часть, чтобы переехать в деревню, где жизнь более размеренная и спокойная?

Вы можете получить все деньги, накопленные за время работы, единоразово. Также их можно растянуть на 10 лет и более, если:

- вы участвуете в программе софинансирования;

- в счет пенсии вложили материнский капитал.

На разовую выплату имеют право только те, кто не набрал достаточно баллов для страховой пенсии, при этом они имеют группу инвалидности или у них отсутствует кормилец.

Что происходит с накопительной пенсией после смерти

Если застрахованный умер до выхода на пенсию, накопительной частью его пенсионных выплат могут распорядиться правопреемники. Правопреемник может быть по заявлению или по степени родства.

Правопреемники по степени родства делятся на две очереди: первую и вторую.

К первой очереди относятся дети, родные и усыновленные, супруги и родители. Ко второй — братья, сестры, дедушки, бабушки, внуки.

Если умерший не оставил заявления о распределении накопительной части, деньги распределяются между преемниками из первой очереди в равных долях. Если таких нет, то деньги распределяются между правопреемниками из второй очереди.

Если заявление о распределении пенсионных накоплений есть, в пенсионный фонд за накопительной частью пенсии идут те, кому это завещали.

- Паспорт.

- Справку о месте проживания или регистрации, если этого нет в паспорте.

- Документы, подтверждающие родство с умершим (свидетельство о рождении или заключении брака).

- СНИЛС умершего.

- Свидетельство о смерти, если есть.

Если правопреемник подает документы для получения накопительной части лично, ему нужно принести оригиналы документов. Если почтой — копии, заверенные нотариусом.

Если пенсия была в НПФ , нужно обратиться в тот фонд, у которого формировались накопления, и написать заявление на получение выплаты.

Если на накопительной части пенсии умершего был материнский капитал, то получить его могут только второй родитель или дети.

Популярные вопросы и ответы

Зачем заморозили накопительную часть пенсии

Вопрос сложный. Официальная версия правительства – рынок негосударственных пенсионных фондов нужно было избавить от мошенников. И в этом есть большая доля истины. Многие предприниматели воспринимали пенсионные накопления источником очень дешевых денег. И действовали просто. Покупали действующий НПФ, а затем вкладывали средства будущих пенсионеров в свои рискованные проекты. Как результат – несколько частных фондов обанкротились. Государство вернуло будущим пенсионерам номинал накоплений, но они потеряли весь инвестиционный доход, накопленный за это время.

По экспертной версии событий, в 2013 году бюджет Пенсионного фонда стал страдать от триллионного дефицита. На столько сборы страховых взносов с трудоспособных россиян были меньше тех выплат, которые шли пенсионерам. А число последних с каждым годом росло. При этом на выплаты в накопительную часть шли большие деньги (по 300-400 млрд рублей в год). И эти средства оседали на индивидуальных счетах граждан в государственном и частных фондах. Тогда отчисления в накопительную часть заморозили, средства перенаправили в страховую. Но через несколько лет чиновники приняли решение поднять пенсионный возраст.

Невозможно дать однозначный ответ на этот вопрос, ибо любой и них судеб субъективен. Нельзя сказать, какой вариант приносит больше инвестиций, поскольку в разные периоды времени доходность различных фондов и управляющих организаций может быть разной. Невозможно и сказать, что какой-то из способов более надежный, поскольку все пенсионные накопления застрахованы государством (Агентство по страхования вкладов).

Как получить накопительную часть пенсии

Для этого нужно дождаться пенсионного возраста. Раньше этого срока распорядиться накопительной частью не получится. Исключение сделали только для тех, кто самостоятельно копил на старость. Для них пенсионный возраст остался в старых рамках – 55 лет для женщин и 60 лет для мужчин. А для тех, кто копил только в рамках обязательного пенсионного страхования, пенсионный возраст будет повышаться. К 2028 году он составит 60 лет для женщин и 65 лет для мужчин.

Чтобы получить накопительную часть пенсии, нужно:

- Обратиться в Пенсионный фонд России (если ваш счет находится в государственной управляющей компании Внешэкономбанка).

- Обратиться в свой негосударственный пенсионный фонд (НПФ).

1. Получить полностью всю сумму

– Это могут сделать инвалиды и люди, получающие социальную пенсию (в связи с нехваткой стажа или баллов) или пенсию по случаю потере кормильца.

– Если размер накопительной пенсии в случае назначения составит меньше 5% по отношению к размеру страховой пенсии по старости. Обычно этой опцией пользуются все «двухпроцентники».

2. Назначить срочную выплату, то есть самому определить срок выплаты

– Это могут сделать только те, кто самостоятельно копил себе на старость. То есть участвовал в программах софинансирования, отправил средства маткапитала на накопительную часть пенсии мамы или работал в крупной корпорации, у которой был заключен договор о дополнительном пенсионном обеспечении.

3. Получать деньги до конца жизни

– Этот принцип действует по умолчанию. Размер прибавки зависит от суммы накоплений и срока дожития в год назначения пенсии.

Считается она довольно просто. Всю сумму накоплений нужно разделить на 264 месяца. Это официальный срок дожития на 2022 год. К примеру, если у вас накопилось 100 тысяч рублей, то ежемесячная прибавка составит 378 рублей. При этом если страховая пенсия составит больше 8000 рублей в месяц, вы сможете получить всю сумму целиком.