Если детей нет, кредит все равно можно взять, но ставка будет от 8,6%. Первоначальный взнос и срок кредита тоже изменятся. Это уже не льготная ипотека, а обычный кредит на строительство дома.

Как работает программа ипотеки под 6,1% на строительство дома

Появилась еще одна программа, которая позволяет взять ипотеку по ставке ниже рыночной и именно на строительство дома. Заемщикам такой кредит обойдется в 6,1% годовых, первоначальный взнос составит от 20%, а максимальная сумма — до 12 млн рублей.

Ставка по этой программе почти такая же, как при господдержке. Но это не государственная программа льготной ипотеки, а инициатива конкретного банка с госкапиталом.

Какова цель программы

Основная цель программы – сохранить население сельских территорий в соотношении минимум 1:4 по отношению к городскому. То есть, по задумке правительства, доля жителей деревней, хуторов, сел и станиц должна составлять не менее 25% от всего населения страны. Пока же эта цифра стремительно сокращается – молодежь уезжает в города. Возможно, более доступное жилье сможет удержать ее – или привлечь на село городских жителей. Кроме того, планируется, что подобные меры помогут повысить долю благоустроенных сельских домовладений минимум до 50% от основной массы.

Ипотека для жителей сельской местности подразумевает выдачу кредитов на льготных основаниях всем, кто хочет приобрести готовое жилье или построить новый дом в сельской местности.

Под какой именно процент будут выдаваться кредиты, под 0,1%, 1% или 3%, зависит от желания местных властей принять участие в программе. Но уже известно, что ставка не должна будет превышать 3% – разницу с их собственными программами ипотечного кредитования банкам покроет государство.

Изначально, до принятия программы в окончательной версии, Минсельхоз предлагал выдавать ипотеку под 1 процент. Но в итоговой версии постановления было решено, что процентная ставка будет рассчитываться индивидуально для каждого региона. Где-то ее будут выдавать под 3%, а где-то гораздо меньше – если регион возьмет на себя субсидирование разницы.

На какие цели

1) Льготный кредит будет выдаваться на покупку готового жилого помещения или жилого помещения (жилого дома) с земельным участком в сельской местности

Также можно купить жилье на этапе строительства по договору участия в долевом строительстве.

2) Кроме того, банки будут давать кредиты на строительство жилого дома (создание объекта индивидуального жилищного строительства) на земельном участке, находящемся в собственности у заемщика и расположенном на сельских территориях, в том числе на завершение ранее начатого строительства жилого дома, по договору подряда с юрлицом или ИП. При этом подрядчик должен выполнить работы не более чем за 2 года.

Какой дом можно купить?

Льготный кредит можно получить для покупки у индивидуальных предпринимателей или застройщиков-юрлиц (кроме инвестиционных фондов и их управляющих компаний) индивидуальных жилых домов с участками на территории РФ, участков, где компания или ИП обязуются построить дом после заключения договора, а также для оплаты строительства частного дома.

Каких-либо требований к дому по площади, этажности, материалам стен не установлено. Однако дополнительные требования может установить сам банк. Как правило, для банков кредиты на строительство частных домов связаны с повышенным уровнем риска и затрат, так как не всегда можно оценить качество работ, материалов и проекта.

Можно ли получить кредит и строить самому?

Построить дом по льготной программе может только аккредитованный банком подрядчик.

Для расчета ежемесячного платежа, суммы и срока ипотеки воспользуйтесь калькулятором ДомКлик .

Если предварительный расчет ипотеки на калькуляторе вас устраивает, нужно получить одобрение этих условий от банка.

В личном кабинете ДомКлик заполните анкету и загрузите документы, следуя подсказкам сервиса.

Рассмотрение заявки проходит в течение 3 дней, но большинство клиентов получают одобрение в день отправки заявки.

Решение банка вы получите в СМС, по электронной почте и в личном кабинете ДомКлик .

Условия ипотеки на строительство дома

Прежде чем оформлять ипотеку на строительство дома, нужно выяснить ее условия. Они регулируются Федеральным законом «Об ипотеке (недвижимости)».

— Ключевая особенность такой ипотеки установлена в статье 76-й этого закона, а именно: «при предоставлении кредита или целевого займа для сооружения жилого дома договором об ипотеке может быть предусмотрено обеспечение обязательства незавершенным строительством и принадлежащими залогодателю материалами и оборудованием, которые заготовлены для строительства», — рассказывает Татьяна.

Также стоит понимать, что по завершении строительства жилого дома ипотека на него не прекращается.

Если вы берете у банка деньги на строительство, то сначала вам определяют сумму, которую вы в дальнейшем будете расходовать на возведение жилья. Это не как в случае с квартирой, когда сперва вы подбираете ее.

Здесь же стоит готовиться к повышенным процентным ставкам и первоначальному взносу не менее 25%, что в среднем будет составлять 300 тысяч рублей и выше. Кроме того, от вас могут потребовать утвержденный проект строительства и документы об окончании стройки. В зависимости от банка такая ипотека может выдаваться на срок до 30 лет.

по месту нахождения кредитуемого объекта недвижимости;

Срок рассмотрения кредитной заявки

Порядок предоставления кредита

Порядок погашения кредита

- Ежемесячными аннуитетными (равными) платежами.

Частичное или полное досрочное погашение кредита

Есть ребенок — есть скидка

По госпрограмме «Семейная ипотека» кредиты по льготной ставке выдаются не только на квартиры, но и на покупку земли, строительство дома.

Раньше претендовать на ипотечное субсидирование могли только семьи минимум с двумя детьми. Но правительство пошло на послабления, и с 1 июля льготная ставка полагается даже семьям с одним ребенком. Главное, чтобы он родился не ранее 2018 года. Те, у кого сейчас нет детей, могут озаботиться решением данного вопроса до конца 2022 года. Потом программа завершится, если ее, конечно, не станут продлевать.

Базовые кредитные условия выглядят неплохо:

– ставка: до 5% для Дальнего Востока и до 6% для других регионов;

– первоначальный взнос: от 15%, можно использовать материнский капитал;

– максимальная сумма: для Москвы, Московской области, Санкт-Петербурга, Ленинградской области — 12 млн рублей, для других регионов — 6 млн рублей;

В общем, на бумаге все красиво, но только до тех пор, пока от теории не переходишь к практике. В списке участников госпрограммы значатся полсотни банков. Но в случае с семейной ипотекой на строительство дома выбирать особо и не из чего. Фактически на этом рынке всего два игрока: «Сбер» и Банк ДОМ.РФ. Причем у ипотечных предложений каждого из них есть серьезные минусы.

Каким категориям граждан положена льготная ипотека?

Сведения о том, какие льготы по ипотеке могут быть предложены той или иной категории граждан, прописаны в соответствующих федеральных программах, которые реализуются в 2022 году. Социальная ипотека предусмотрена:

- для бюджетников (учителей, врачей, ученых, военнослужащих);

- для многодетных семей;

- для малоимущих; и прочих.

Однако только наличия того или иного статуса недостаточно. Для того чтобы была предоставлена льготная ипотека с господдержкой необходимо доказать, что есть необходимость в улучшении жилищных условий. В качестве основания может рассматриваться одно из следующих условий:

- сожительство с близкими родственниками;

- проживание в коммунальной или арендуемой квартире при условии отсутствия личной жилплощади;

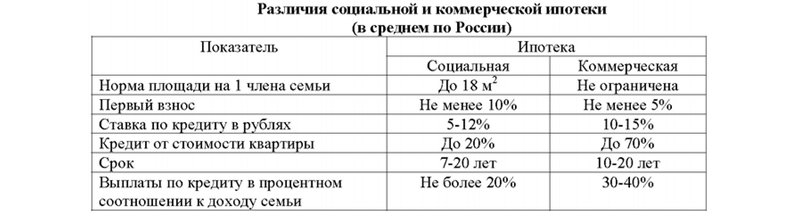

- проживание в помещении недостаточной площади (менее 18 кв.м. на одного человека) или непригодном для жизни.

При этом если вести речь о льготной ипотеке для бюджетников, в качестве дополнительного требования выдвигается наличие достаточного стажа работы (не менее одного года). Работникам бюджетной сферы в 2022 году предоставляется субсидии в размере не менее 30% от стоимости приобретаемого жилья (при наличии детей – не менее 35%). На размер итоговой суммы оказываемой помощи оказывают влияние такие факторы как:

- регион проживания;

- количество человек в семье;

- стоимость квадратного метра жилья.

Отдельно выступает льготная ипотека многодетным семьям, на которую могут рассчитывать семьи, в которых родители официально зарегистрировали свой брак и имеют три и более ребенка младше 18 лет (в том числе приемных). При этом обязательно должен быть официально получен статус многодетной семьи, так как автоматически он не присваивается. Для этого следует обратиться в органы опеки, соцзащиты или МФЦ по месту жительства с нужными документами.

Действует программа, в соответствие с которой предоставляется льготная ипотека для молодой семьи. Принять в ней участия могут граждане в возрасте до 35 лет, которые признаны нуждающимися и стоят в очереди на жилье.

Следует подчеркнуть, что мероприятия, направленные на оказание поддержки указанным категориям граждан, предусмотрены не только на федеральном, но и на региональном уровне. Поддержку также оказывают в рамках областных или городских программ, разработанных местными органами власти.

Как оформить льготную ипотеку?

Оформление льготной ипотеки происходит так же, как и обычной, однако пакет требуемых документов при этом значительно расширен. К заявлению следует приложить следующие материалы:

- паспорта (копии) всех членов семьи;

- свидетельства о браке, о рождении детей (копии);

- кредитный договор;

- справку о составе семьи;

- документы, касающиеся приобретаемой в собственность недвижимости;

- заверенную копию трудовой книжки;

- справку о доходах и некоторые другие.

В каждом конкретном случае список требуемых документов видоизменяется. Самым активным кредитором, который работает на льготных условиях, в настоящее время является СберБанк.

![]()

7

![]()

2

Правда, появились сведения о том, что от заемщиков будут требовать подтвердить серьезность и долгосрочность своих намерений жить на селе. Это не вызовет проблем у работников сельского хозяйства, или, к примеру, школ и детских садов, клубов и магазинов, которые работают в подходящем под действие программы населенном пункте. В качестве альтернативы могут потребовать штамп о прописке в сельской местности – но пока эти требования не зафиксированы окончательно.

Льготная ипотека – на какую помощь можно рассчитывать?

Банковские учреждения представляют собой коммерческие организации, которые заинтересованы в первую очередь в получении прибыли. Поэтому основным критерием, на который они обращают внимание в процессе принятия решения о выдаче кредита, является платежеспособность клиента. Принято считать, что размер ежемесячного платежа должен составлять не более чем 40% от дохода, получаемого за этот период.

Работники, занятые в бюджетной сфере, чаще всего не могут похвастаться настолько высокими заработными платами, что особенно чувствуется в крупных городах. Кредит на общих условиях для врачей и для учителей оказывается крайне дорогостоящим, такое жилье они редко могут себе позволить. При таких обстоятельствах ипотека на льготных условиях представляет собой чуть ли не единственной возможностью решить вопрос с жильем.

В рамках социальной ипотеки могут быть представлены следующие льготы:

- частичная оплата стоимости приобретаемого жилья государством (первоначального взноса, основного долга или начисленных процентов);

- предоставление кредита на особых условиях: по сниженной процентной ставке, с минимальным первоначальным взносом или без него, с длительным периодом погашения;

- возможность использования материнского капитала для погашения части кредита.

Также в рамках рассматриваемой инициативы осуществляется продажа готовых квартир по себестоимости. Финансирование на реализацию таких программ поступает как из федерального, так и из местного бюджета.