Определяя цель, пользователь может задать для нее свои подцели, выполнив которые достигается основная цель.

Формирование прибыли предприятия

Прибыль — это главная цель предпринимательской деятельности. И речь идет не только о дивидендах для владельца бизнеса: за счет прибыли предприятие может развиваться, увеличивать фонд оплаты труда сотрудников, заниматься социально значимыми проектами. Прибыль показывает эффективность работы организации, а анализ прибыли помогает понять, стоит ли вести и развивать бизнес дальше. Поэтому важно ее правильно рассчитывать и планировать.

Прибыль — это положительная разница между доходами и затратами предприятия, отрицательную разницу называют убытком. Существуют разные формы прибыли: валовая, финансовая, операционная, чистая — они описывают разные формулы расчета прибыли. Для анализа эффективности бизнеса важны несколько форм прибыли, которые рассчитываются последовательно и вытекают одна из другой.

Чтобы выяснить размер чистой прибыли, которая остается на руках у предпринимателя и больше всего его интересует, проведем ряд вычислений.

Прежде всего нам нужно знать сумму общей выручки за товары или услуги предприятия, а также размер НДС, акцизов и других обязательных платежей, которые могут входить в сумму общей выручки. Так мы узнаем размер выручки-нетто:

Выручка-нетто = общая выручка от продаж — обязательные платежи

Теперь рассчитаем валовую прибыль, т.е. разницу между выручкой-нетто от основного вида деятельности и себестоимостью реализованной продукции или услуги. В производстве, торговле и сфере услуг себестоимость может рассчитываться по-разному. Производитель может включать в себестоимость амортизацию станков, электроэнергию и зарплату сотрудников, если их заработок зависит от произведенных единиц товара. Сервисы, которые продают услуги с почасовой оплатой, тоже могут включать зарплату в себестоимость услуги. Предпринимателю для собственного управленческого анализа важно соблюдать правильный и понятный ему порядок расчетов и решить, какие показатели он включает в себестоимость и как он их детализирует в своем управленческом анализе:

Валовая прибыль = выручка-нетто — себестоимость

Валовая прибыль — важный показатель. Это тот объем денег, который должен профинансировать весь бизнес: все налоги, текущие издержки, зарплату персоналу, коммунальные расходы, арендную плату — все постоянные платежи, которые есть у предприятия из месяца в месяц. Если мы видим, что валовой прибыли хватает на то, чтобы обеспечить эти регулярные платежи, значит предприятие прошло точку безубыточности. Если валовой прибыли на это не хватает, значит точка безубыточности еще не пройдена.

Далее мы учитываем операционные расходы. Это расходы на содержание отдела кадров и юридического отдела, на обслуживание помещений непроизводственного назначения, командировки и связь, затраты на хранение продукции и рекламу, проценты по кредитам — все расходы, которые не входят в себестоимость товаров или услуг. Сюда можно отнести и затраты на поиск партнеров, заключение сделок, расходы на обучение сотрудников, форс-мажорные траты. Так мы находим сумму прибыли от продаж:

Прибыль от продаж = валовая прибыль — операционные расходы

Теперь мы должны учесть прочие доходы и расходы, которые не связаны с предметом деятельности организации. Это побочные и даже “случайные” средства: от продажи или сдачи в аренду активов компании, прибыль от совместной деятельности с другой организацией, проценты, полученные за пользование средствами компании, штрафы, пени, неустойки. Зная все эти суммы за период времени, мы рассчитываем сальдо — то есть разницу непрямых доходов и расходов. Она может быть положительной или отрицательной. И теперь мы можем вычислить балансовую прибыль — т.е., прибыль до налогообложения:

Балансовая прибыль = прибыль от продаж + сальдо прочих доходов-расходов

И, наконец, нам нужно выяснить, как на прибыль влияют налоги. Прибавляем налоговые активы и вычетаем налоговые обязательства, получаем чистую прибыль:

Чистая прибыль = балансовая прибыль — налоги

Чистая прибыль — это итоговый и самый важный показатель, он демонстрирует конечный результат деятельности фирмы и показывает, насколько выгодно ведение данного бизнеса. Масштаб наших планов и широта наших действий зависят от чистой прибыли. Предприятие может использовать ее для формирования различных фондов и резервов, реинвестиций в производство и увеличения оборотных средств. Если компания является акционерным обществом, то дивиденды держателям акций рассчитываются как раз исходя из размеров чистой прибыли.

Сущность балансовой прибыли и ее расчет

Балансовую прибыль коротко можно охарактеризовать как прибыль от всех видов деятельности до обложения налогами. В расчет берется определенный период, как правило, год или квартал.

Из сказанного можно определить общую формулу балансовой прибыли (убытка):

ПБ = Пр + Пим + Пвнро, где:

- ПБ – балансовая прибыль (убыток);

- Пр – часть прибыли, полученная от реализации продукции (товара, работ, услуг);

- Пим – часть прибыли, полученная от продажи имущества;

- Пвнро – часть прибыли, образованная внереализационными операциями.

Если один из составляющих показателей определен как убыточный, он берется с минусом, а не с плюсом.

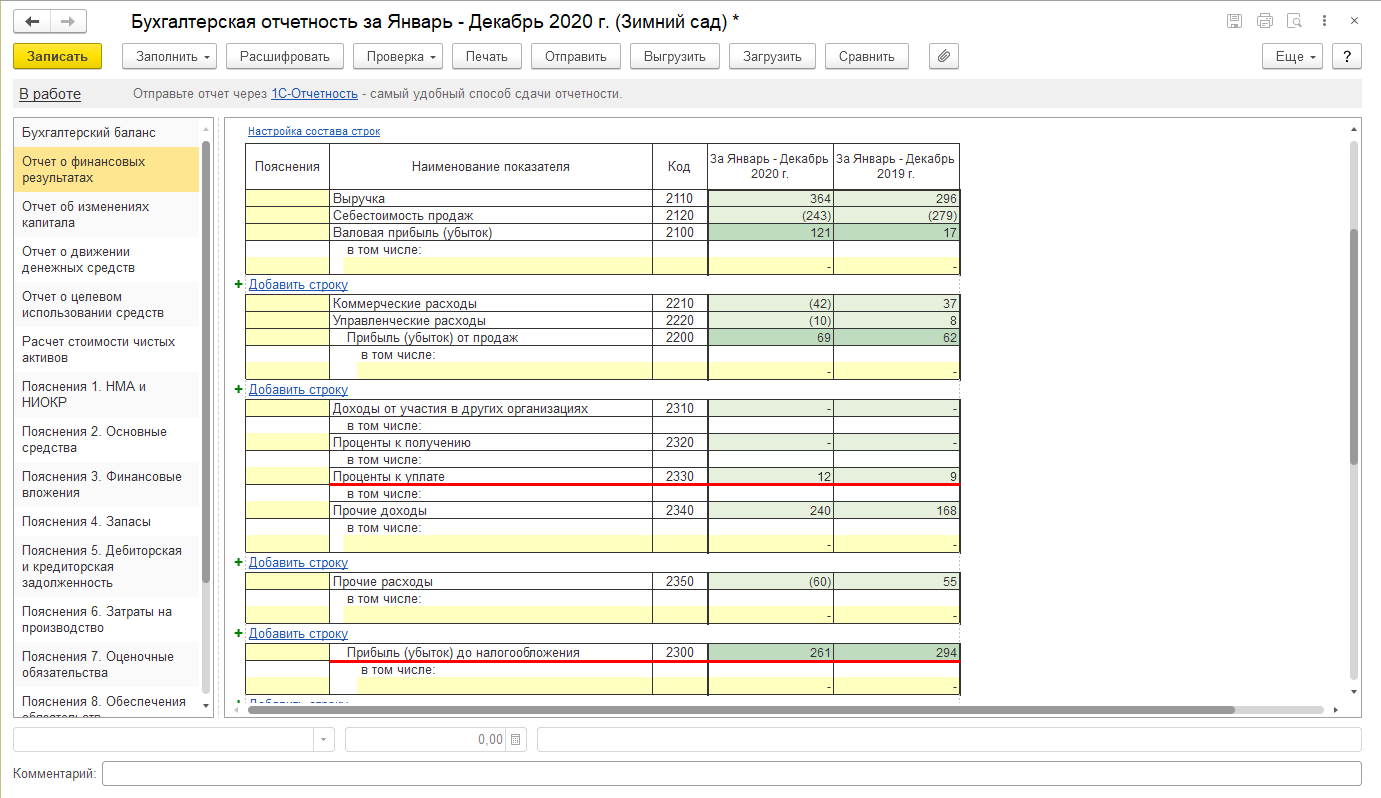

В бухгалтерской отчетности («Отчет о финансовых результатах») балансовая прибыль отражается по строке 2300. Чтобы ее рассчитать, необходимо:

- суммировать строки 2200, 2310, 2320, 2340;

- из полученного результата вычесть строки 2330, 2350.

Суммируется финансовый результат от продаж, доходы от участия в иных организациях, проценты, которые должны быть получены, прочие доходы. Вычитаются проценты к уплате и прочие расходы. Если результат отрицательный (убыток), он указывается в скобках.

Рассчитаем прибыль по формуле

Бухприбыль является окончательным финансовым результатом за отчетный период — год (п. 79 приказа Минфина России № 34н от 29.07.1998). Общая формула бухприбыли такова:

- Д — доход за период;

- Р — расход.

Для расчета используются только явные (прямые) издержки. При необходимости бухприбыль рассчитывают и за один календарный месяц или квартал, полугодие, 9 месяцев. Такое значение отражается в финансовой отчетности — в форме 2 «Отчет о финансовых результатах» (приказ Минфина России № 66н от 02.07.2010).

Значения показателей формулы есть в промежуточных и итоговых отчетах и в статьях баланса. Вот как определить бухгалтерскую прибыль:

- Открыть баланс.

- Найти необходимые значения в балансовых строках.

- Подставить цифры в формулу.

Расчет по результирующим показателям даст более точные значения прибыльности. По балансу бухгалтерская прибыль фирмы рассчитывается по формуле:

БП = выручка (строка 2110) + доходы, полученные от участия в предприятиях (строка 2310) + сумма % к получению (строчка 2320) + доходы прочие (стр. 2340) – себестоимость (строка 2120) – расходы коммерческие (стр. 2210) – расходы управленческие (стр. 2220) – сумма % к уплате (стр. 2330) – расходы прочие (стр. 2350).

Балансовая прибыль: формула расчета

Вывести значения балансового показателя рентабельности деятельности можно по данным оборотно-сальдовых ведомостей или по сведениям из бухгалтерской отчетности. Формула балансовой прибыли учитывает такие элементы:

- Прибыль, результат которой получен после продажи товаров (Прт).

- Прибыль, образованная в результате реализации принадлежащего предприятию имущества (Прим).

- Прибыль, которая была сформирована из средств от внереализационных поступлений (Првнереал).

Как рассчитывается балансовая прибыль:

Прт определяется как разница между валовым доходом от реализационных операций и себестоимостью продукции. Прим рассчитывается путем уменьшения выручки от реализации активов на их остаточную стоимость и расходы, которые были понесены организацией в процессе осуществления сделки по продаже и доставке объекта покупателю.

Балансовая прибыль – формула по балансу или оборотам по счетам позволяет вычислить процентный показатель прибыльности произведенных затрат. Для этого надо выведенное числовое значение прибыли разделить на объем расходов по реализованным товарным группам. Последним шагом будет перевод коэффициента в проценты.

Балансовая прибыль включает такие показатели из отчета формы 2:

- выручка, обозначаемая строкой 2110;

- сформированная фактическая себестоимость в полном объеме, учитывающая управленческие и коммерческие расходные операции;

- суммы прочих доходов;

- размер прочих затрат.

Формула по строкам баланса не предусмотрена. По бухгалтерской отчетности ее вывести можно на базе отчета о финансовых результатах (форма 2) по такой схеме:

- строка 2110 – (сумма строк 2120, 2210, 2220) + строка 2340 – строка 2350.

Маржинальная прибыль

Этот вид прибыли помогает предпринимателям понять, как развивается бизнес от месяца к месяцу. Маржинальность считают по формуле:

Маржинальная прибыль = Выручка – Переменные расходы.

В переменные расходы включают зарплаты менеджеров по продажам или закупку сырья. То есть показатели, которые регулярно меняются. Например, продали больше товаров, и менеджеры получили больше денег в качестве зарплаты. Или компания по обжарке кофе в мае закупала сырье по одной цене, а в августе стоимость изменилась из-за кризиса в Бразилии. Расходы поменялись, а следом меняется маржинальная прибыль.

Лучше регулярно смотреть, как меняется этот вид прибыли. Например, в мае кофейная компания продала продуктов на 700 тысяч рублей, а переменные расходы были 400 тысяч. Если в августе выручка осталась в районе 700 тысяч, а переменные расходы увеличились до 600 тысяч, то это повод пересмотреть бизнес-процессы. Возможно, стоит увеличить цены на товары.

С помощью маржинальной прибыли рассчитывают рентабельность бизнеса по формуле:

Рентабельность = Маржинальная прибыль : на Выручку.

Давайте снова вернемся к кофейной компании. В мае маржинальная прибыль составила 300 тысяч рублей. Разделим это число на 700 000 и получим рентабельность 0,43 или 43%.

В августе маржинальная прибыль составила 100 000 рублей. Разделим на 700 000 и получим 0.14 или 14%, то есть видим падение рентабельности.

Полезно следить за показателями рентабельности каждый месяц. Если значения падают, то лучше принять меры для изменения ситуации. Например, сократить издержки. В блоге ПланФакта есть полезная статья, которая поможет грамотно это сделать.

Пример того, как это отражается в ПланФакте в отчете с маржинальной прибылью:

Интересные факты о прибыли

В Японии умеют считать прибыль. Поэтому если сотрудник находит возможность перейти на «удалёнку» и работать из дома, то работодатель повышает ему зарплату. Он выделяет эту сумму из прибыли, которая появляется вследствие экономии на аренде офиса и оснащении рабочего места.

Покупать готовый бизнес выгоднее, чем начинать с нуля. Кажется, что дороже? На самом деле, вы платите за опыт и ошибки бывшего владельца. Их сложно просчитать экономически, но они очевидны. В ином случае, вам придётся «набивать шишки самостоятельно» и платить за это своим временем, здоровьем и, конечно, прибылью.

Напоследок приведём один интересный расчёт. Если 1 грамм золота положить в банк по 4% годовых (проценты при этом должны быть в золоте) и постоянно реинвестировать прибыль в течение двух тысяч лет, то получится кусок золота, по размерам превышающий размер нашей планеты.

Примеры расчета чистой прибыли

На базе данных ОФР рассчитать ЧП по РСБУ:

- Валовая прибыль (Выручка-Себестоимость продаж)

- -Коммерческие и управленческие расходы

- +Доходы от участия в других фирмах

- -Пр. расходы

- -Налог на прибыль

EBITDA и EBIT. Исходя из показателей МСФО, их расчет:

*EBIT = строчка 2300 «Прибыль (убыток) до налогообложения» + строчка 2330 «Проценты к уплате».

Рис.3 EBIT в ОФР

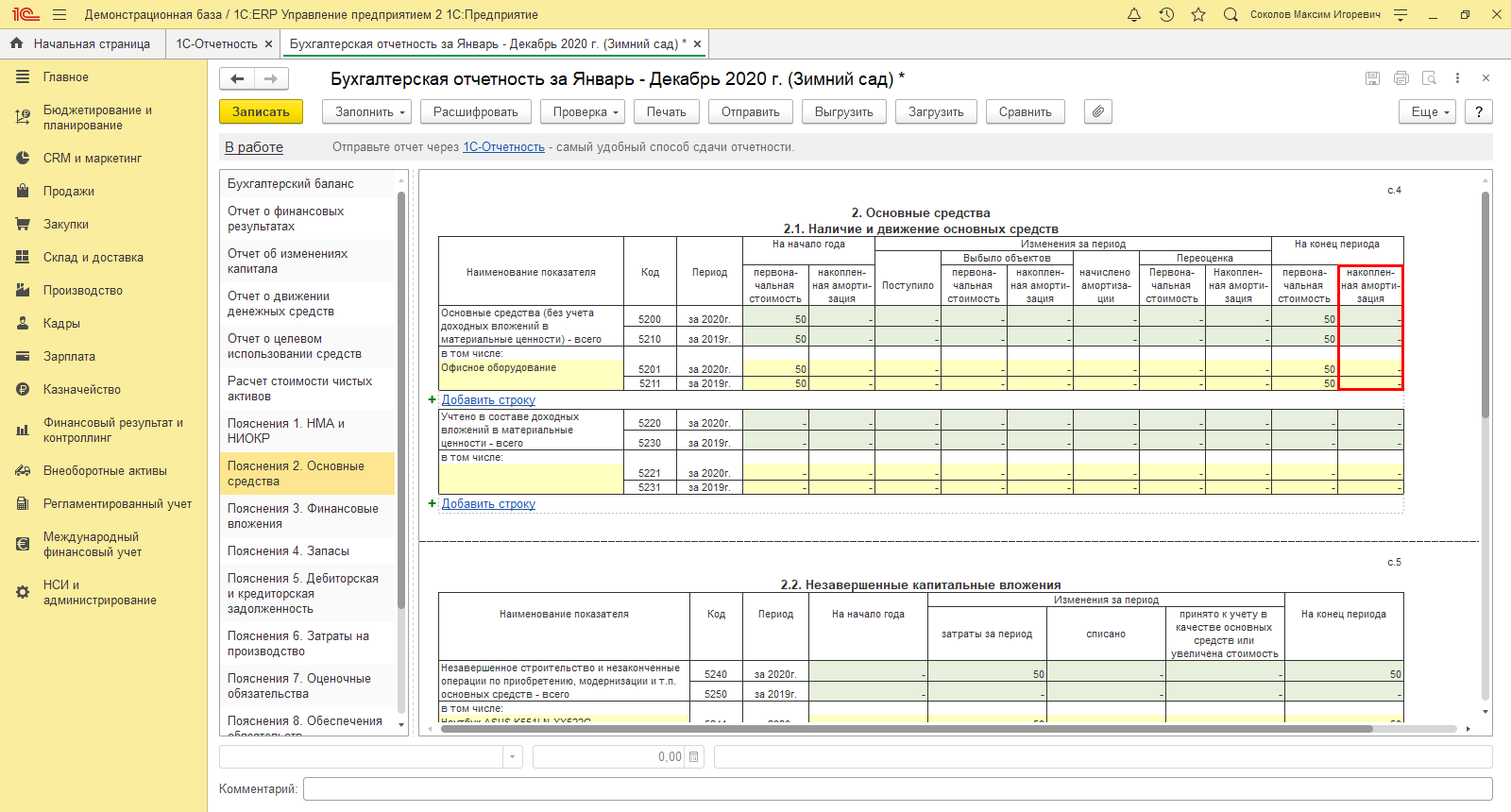

Информацию по амортизации можно найти в приложении бухгалтерского баланса – Пояснения 2. Основные средства.

Рис.4 Форма приложения

Хорошо, когда EBIT в плюсе, но и это не дает гарантии ЧП, т.к. если предприятие имеет крупное долговое обязательство, итогом ее деятельности может быть и убыток.

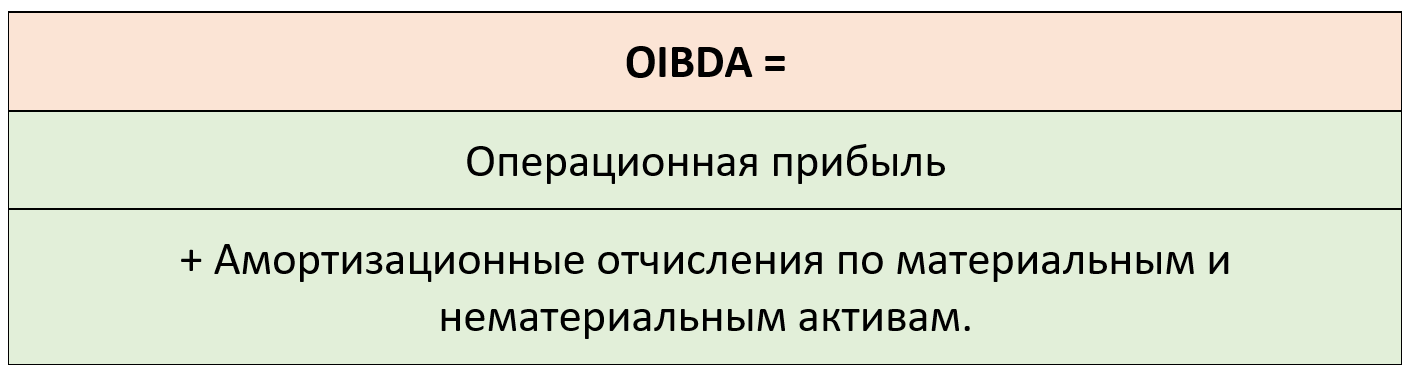

Рис.5 OIBDA

ROA (EBIT/все активы) – коэффициент рентабельности активов (и собственных, и заемных) определяется соотношением ЧП ко всем активам предприятия, используя данные баланса. За стоимость активов берется среднегодовой показатель: данные об активах в начале и конце года/2.

ROE (ЧП/собственные активы) – в отличие от предыдущего, показывает лишь собственные средства, поэтому и дает более реальную оценку рентабельности.

Его можно определить и так:

NI/Equity*100%

Разрыв между ними может расти при росте кредитных потоков. С увеличением собственного капитала предприятия – ROE будет уменьшаться, при увеличении заемных средств – расти, а уменьшится, наоборот, ROA. Коэффициент может быть рассчитан и через расчет чистого дохода NV. Для эффективного анализа, необходимо провести изучение динамики показателей по годам.

Порядок расчета балансовой прибыли

В более детальном виде формулу балансовой прибыли организации можно записать следующим образом:

$БП = Доб – Роб + ПД – ПР$

где $Доб$ – доходы от основной (обычной) деятельности, рубли;

$Роб$ – расходы по основной (обычной) деятельности, рубли;

$ПД$ – прочие доходы, рубли;

$ПР$ – прочие расходы, рубли.

Проиллюстрируем данную формулу конкретным примером.

Допустим, доходы организации от основной деятельности составляют 1200 тысяч рублей, расходы по основной деятельности – 1020 тысяч рублей, прочие доходы – 300 тысяч рублей, прочие расходы – 200 тысяч рублей.

Величина балансовой прибыли в этом случае составит:

$БП = 1200 – 1020 + 300 – 200 = 280$ тысяч рублей.

Также формулу балансовой прибыли можно представить в виде двух ее составляющих: финансового результата от основной деятельности (прибыль от продаж) и финансового результата от прочей деятельности (сальдо прочих доходов и расходов).

Финансовый результат от основной деятельности – прибыль от продаж – определяется по одной из формул:

$Ппр = В – С – УР – КР$

где $Ппр$ – прибыль от продаж, рубли;

$В$ – выручка, рубли;

$С$ – себестоимость продаж, рубли;

$УР$ – управленческие расходы, рубли;

$КР$ – коммерческие расходы, рубли.

Финансовый результат от прочей деятельности – сальдо прочих доходов и расходов – определяется по одной из формул:

где $Спр$ – сальдо прочих доходов и расходов, рубли.

В этом случае формула балансовой прибыли имеет следующий вид:

Проиллюстрируем данные формулы конкретными примерами.

Допустим, доходы организации от основной деятельности составляют 1200 тысяч рублей, расходы по основной деятельности – 1020 тысяч рублей, прочие доходы – 300 тысяч рублей, прочие расходы – 200 тысяч рублей.

Прибыль от продаж составляет:

$Ппр = 1200 – 1020 = 180$ тысяч рублей.

Сальдо прочих доходов и расходов составляет:

$Спр = 300 – 200 = 100$ тысяч рублей.

Величина балансовой прибыли в этом случае составит:

$БП = 180 + 100 = 280$ тысяч рублей.

Допустим, выручка организации от продажи продукции составляет 1200 тысяч рублей, себестоимость продаж – 650 тысяч рублей, управленческие и коммерческие расходы соответственно 250 и 120 тысяч рублей; прочие доходы – 300 тысяч рублей, прочие расходы – 200 тысяч рублей.

Прибыль от продаж составляет:

$Ппр = 1200 – 650 – 250 – 120 = 180$ тысяч рублей.

Сальдо прочих доходов и расходов составляет:

$Спр = 300 – 200 = 100$ тысяч рублей.

Величина балансовой прибыли в этом случае составит:

$БП = 180 + 100 = 280$ тысяч рублей.

Таким образом, независимо от применяемых формул показатель балансовой прибыли одинаков во всех случаях, простоя различная степень его детализации повышает аналитические свойства показателя, позволяя определять влияние на него тех или иных факторов.

Получи деньги за свои студенческие работы

Курсовые, рефераты или другие работы

Автор этой статьи Дата написания статьи: 02 04 2018

Эксперт по предмету «Бухгалтерский учет и аудит» , преподавательский стаж — 15 лет

Автор24 – это сообщество учителей и преподавателей, к которым можно обратиться за помощью с выполнением учебных работ.

Значение и анализ балансовой прибыли

Основные показатели и полноценный анализ финансового результата имеет первостепенное значение для всех действительных и потенциальных инвесторов.

Конкретные расчёты, сравнение с результатами работы за прошедшие периоды, а также анализ работы аналогичных цехов, подразделений других предприятий позволяет наметить перспективы для дальнейшего роста, найти ошибки и пути их исправления.

В конечном итоге, это напрямую повлияет и на оценку деловых качеств менеджмента каждого субъекта предпринимательства и квалификации его персонала.

Тщательный поэтапный анализ позволяет выявить основные причины падения прибыли, например:

- недостаточный рост реализации и снижение цен;

- расход излишних ресурсов и повышение цен на них;

- неэффективную работу отдельных подразделений или групп менеджеров и специалистов;

- общее падение интереса покупателей к отдельным группам товаров.

Обобщающий показатель балансовой прибыли и детальный подсчёт всех её составляющих даёт наглядное представление об уровне эффективности организации, а также ее бизнес-процессов в различных отраслях деятельности отдельно взятого предприятия и трудового коллектива в целом.

В мае чистая прибыль стала 5 миллионов, но чистая прибыль составила 7% от выручки. Значит придется разбираться, почему просела прибыль. Возможно, поставщики увеличили цены из-за того, что в лесах распутица, и трудно вывозить древесину. Тогда в следующем периоде чистая прибыль должна подрасти. Но может компания продала больше материалов с низкой валовой прибылью, и следует пересмотреть бизнес-процессы.

Формула расчёта балансовой прибыли

В Российской Федерации для расчёта балансовой прибыли используется утверждённая законодательством форма «Отчёта о финансовых результатах» (Форма 2 по ОКУД 071002), где:

| Строка | Доходы | Строка | Расходы |

|---|---|---|---|

| 2110 | Выручка от реализации товарной продукции (за вычетом налога на добавленную стоимость и акцизных сборов) | 2120 | Себестоимость продаж (материалы, сырье, электроэнергия, горюче-смазочные материалы, полученные услуги, оплата труда работников, обязательные социальные взносы, налоги) |

| 2310 | Доходы от участия в других организациях(в виде дивидендов, прибыли на акцию или от совместной деятельности) | 2210 | Коммерческие расходы (расходы на предпродажную подготовку, транспортировку товаров покупателю, в торговые точки и прочие затраты на сбыт) |

| 2320 | Проценты к получению (на остатки денежных средств на текущих или депозитных счетах в банках, а также по выданным займам) | 2220 | Управленческие расходы (оплата труда администрации предприятия, начисление обязательных социальных взносов, командировки, содержание офисных помещений) |

| 2340 | Прочие доходы (от операций с основными средствами, неиспользованными материальными ценностями, финансовыми вложениями) | 2330 | Проценты к уплате (по полученным кредитам и займам) |

| 2350 | Прочие расходы (от списания материальных ценностей и выбытия прочих активов) | ||

| 2410 | Текущий налог на прибыль (начисленная сумма налога на прибыль в соответствии с действующим законодательством) |

Общая сумма доходов за вычетом расходов отражается по строке 2400 «Чистая прибыль (убыток)».

За рубежом, в связи с нестыковкой в разных странах стандартных бланков отчётности или их отсутствием, используют следующую формулу:

БП = ВР-ПС-ПР+ПД, где:

- БП — балансовая прибыль;

- ВР — выручка от реализации;

- ПС — полная себестоимость;

- ПР — прочие расходы;

- ПД — прочие доходы.

В отдельных странах также могут быть использованы свои методики подсчёта.

Пример расчёта

В первом квартале 2016 года акционерное общество «Спецсталь» реализовало изделий на общую сумму 150 млн. рублей, в том числе налог на добавленную стоимость составил 25 млн. рублей.

Себестоимость продукции равна 90 млн. рублей, коммерческие расходы — 10 млн. рублей, а управленческие — 6 млн. рублей.

- Были реализованы остатки материалов на сумму 3 млн. рублей (налог на добавленную стоимость составил 0,5 млн. рублей), их балансовая стоимость на момент продажи составляла 2,10 млн. рублей.

- Были проданы основные средства за 15 млн. рублей (налог на добавленную стоимость составил 2,5 млн. рублей), их остаточная стоимость на дату продажи была равна 11 млн. рублей.

- Были списаны основные фонды с остаточной стоимостью в 1 млн. рублей. Возврат материалов, пригодных к использованию, на склад равен 0,2 млн. рублей.

- По договорам СД были начислены доходы в общей сумме на 2 млн. рублей.

- Также были начислены проценты на остаток средств в банках и финансовых учреждениях на сумму 0,1 млн. рублей.

- Был начислен налог на прибыль в размере 4,44 млн. рублей.