Иногда документ составляется исходя из тех требований, которые предъявляет учреждение, для которого собирается информация о финансовой деятельности компании.

Справка о балансовой стоимости активов

Обратите внимание! Под активами фирмы принято понимать все ее имущество и денежные средства.

- На внеоборотные (имущественные и неимущественные активы). Их основным отличием является низкая способность к превращению в денежные средства.

- Оборотные активы, которые быстрее внеоборотных превращаются в денежные средства, то есть обладают большей ликвидностью. К таковым можно отнести:

- дебиторскую задолженность — такую, которая образовывалась вследствие неисполнения своих обязательств контрагентами по заключенным соглашениям;

- продукцию, имеющуюся на складе;

- денежные средства на расчетных счетах и пр.

Важно! Считается, что предприятие более платежеспособно в том случае, когда размер оборотных активов значительно превышает размер внеоборотных.

Более полную информацию по теме вы можете найти в КонсультантПлюс .

Полный и бесплатный доступ к системе на 2 дня.

Чистые активы — более узкое понятие. Формула расчета их стоимости установлена на федеральном уровне.

Для чего нужна справка

Несмотря на то, что справка является достаточно информативным документом и может подробно обрисовывать финансовую картину деятельности фирмы, она не относится к обязательным документам, входящим в состав бухгалтерской отчетности.

Чаще всего она требуется для проведения аналитической работы по деятельности предприятия и ведения внутреннего отчета и учетности, а также, в некоторых случаях, для заинтересованных структур «со стороны».

Справка бывает актуальна, например, когда требуется подтвердить платежеспособность и надежность организации в банковских и кредитных учреждениях, страховых компаниях, перед потенциальными или действующими инвесторами, контрагентами и т.д.

Что входит в справку

Справка о балансовой стоимости активов предприятия отражает сведения о ее оборотных и внеоборотных активах, в частности суммарную оценку их стоимости.

К активам относится все имущество предприятия (здания, сооружения, оборудование, техника, транспорт, наличность, сырье, готовая продукция и т.д.), причем выступающее как в качестве средств для получения прибыли, так и просто числящееся на балансе.

Когда составляется и для чего может потребоваться

Как и большинство бухгалтерских справок, документ составляется в конце отчетного периода, который может быть полгода или год. Этот срок позволяет объективно оценить финансовое положение организации и провести анализ деятельности в течение всего периода.

Справка выполняет следующие функции:

- является документальным подтверждением платежеспособности компании в случае взятия кредита,

- участвует в стратегическом анализе фирмы,

- может быть предоставлена в качестве отчетного документа для «,сторонних», структур.

Большая информативность документа способствует тому, что справка чаще всего используется в анализе деятельности компании. При помощи нее можно определить, насколько организация эффективно работала в прошлом периоде, а также откорректировать дальнейшую стратегию развития.

Кто составляет

Обязанность составления справки лежит на плечах сотрудников бухгалтерского отдела. Эти работники имеют полный доступ к финансовым показателям организации. Чтобы документ был действующим, его необходимо подписать у главного бухгалтера и продемонстрировать директору.

Заполнение справки желательно поручить опытному сотруднику, который сможет корректно описать все имеющиеся данные. Иногда от этого зависит будущее компании.

Оборотные и внеоборотные активы

Активы любой фирмы делятся на два вида:

- Оборотные. К ним относятся:

- товарно-материальные запасы, в том числе готовая к сбыту продукция;

- наличность, находящаяся в кассе организации и на ее расчетных банковских счетах;

- дебиторская задолженность, т.е. все то, что можно в короткий период превратить в денежное выражение.

Подробно про оборотные активы.

- Внеоборотные. Это основные фонды и неимущественные активы, которые значительно сложнее обернуть в денежную форму (здания, оборудование, производства, информационные системы и т.п.).

Подробно про внеоборотные активы.

Хороший показатель, если оборотные активы выше внеоборотных – в этом случае предприятие признается успешным в плане финансовой деятельности и платежеспособным, а это значит, что вероятность достигнуть поставленных целей значительно серьезнее.

Оформление справки

Справка может быть оформлена как от руки, так и распечатана на принтере в формате А4. В качестве альтернативы можно использовать фирменный бланк организации, на котором нередко указываются реквизиты компании. Единственное обязательное правило — подпись директора и главбуха. Не допускаются факсимильные (распечатанные) автографы.

Заверение справки при помощи штемпельных изделий необязательно, если иное не предусмотрено внутренними стандартами фирмы. Как правило, достаточно занести факт формирования документа в специальный журнал учета.

Где отражается амортизация в балансе

Увидеть в балансе сумму износа невозможно, поскольку в этой бухгалтерской форме все активы отражаются по остаточной стоимости, т. е. за минусом амортизации. По дебету сч. 01 «ОС» фиксируется первоначальная стоимость, износ начисляется по кредиту сч. 02, в балансе же указывают разницу между первоначальной стоимостью и начисленным износом (кредитовым сальдо сч. 02) – остаточную стоимость в строке 1150. Таков принцип построения бухгалтерского баланса – пользователь финансовой отчетности должен видеть реальное стоимостное отражение активов на определенную отчетную дату.

Итак, амортизация ОС учитывается на сч. 02, который по своим характеристикам является регулирующим, т. е. не имеющем самостоятельного значения. Используется он только вкупе с основным счетом 01, на котором учитывается первоначальная стоимость амортизируемого имущества. Тот же алгоритм применяется в отношении НМА, первоначальная стоимость которых фиксируется на сч. 04 и регулируется начислением износа по сч. 05. Таким образом, амортизационные отчисления в балансе увидеть невозможно. Начисленная амортизация в балансе не фиксируется, поскольку активом не является, но переносит стоимость имущества на затраты производства, участвуя в формировании себестоимости продукции.

Оборотные и внеоборотные активы

Активы любой фирмы делятся на два вида:

- Оборотные. К ним относятся:

- товарно-материальные запасы, в том числе готовая к сбыту продукция;

- наличность, находящаяся в кассе организации и на ее расчетных банковских счетах;

- дебиторская задолженность, т.е. все то, что можно в короткий период превратить в денежное выражение.

- Внеоборотные. Это основные фонды и неимущественные активы, которые значительно сложнее обернуть в денежную форму (здания, оборудование, производства, информационные системы и т.п.).

Хороший показатель, если оборотные активы выше внеоборотных – в этом случае предприятие признается успешным в плане финансовой деятельности и платежеспособным, а это значит, что вероятность достигнуть поставленных целей значительно серьезнее.

Балансовая стоимость активов: как рассчитать и где посмотреть этот показатель в балансе?

Балансовая цена капитала фирмы вычисляется как сумма оборотного и внеоборотного капитала:

Где:

- Сб – балансовое стоимостное выражение капитала фирмы

- Со – балансовое стоимостное выражение оборотных средств

- Св – балансовое стоимостное выражение внеоборотных активов

Как заработать в Инстаграм реальные деньги? Пошаговая инструкция содержится в публикации по ссылке.

Пример 1

Пусть фирма «Магнит» имеет оборотных активов, величину которых можно посмотреть в строке 1200 ББ, на сумму 300 000 р.. Величина внеоборотных активов (значение этого параметра можно посмотреть в строке 1100 ББ) составляет 700 000 р..

Балансовая стоимость активов имеет вид:

Сб=Со+Св=300 000 р. + 700 000 р. = 1 000 000 р.

где:

Сб – балансовое стоимостное выражение активов фирмы

Со – стоимость оборотных активов

Св – стоимость внеоборотных активов.

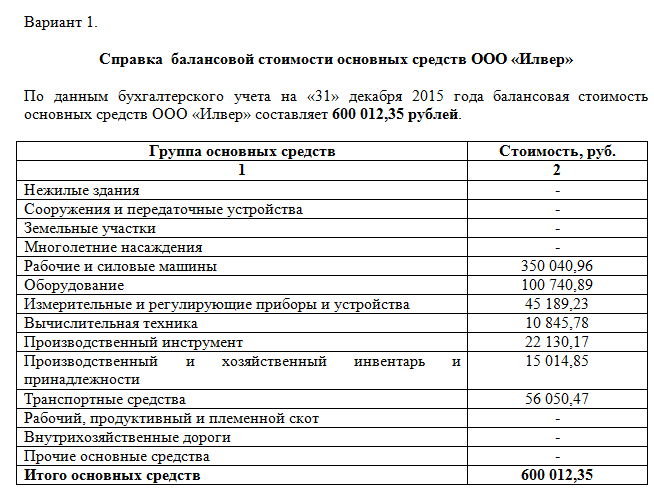

Образец справки о балансовой стоимости основных средств фирмы.

Пример 2

Пусть предприятие «В» имеет оборотных активов на 200 000 р., а внеоборотных – на 500 000 р. Балансовая стоимостное выражение средств фирмы «В» будет равно сумме внеоборотных и оборотных активов:

200 000 р. + 500 000 р. = 700 000

Таким образом, балансовое стоимостное выражение средств предприятия «В» будет равно 700 000 р.

Заключение

Балансовая стоимость активов отражается в бухгалтерской документации предприятия и обозначает стоимость средства производства на конкретный момент времени. Интересует государственные органы и потенциальных инвесторов. Вычисляется с учётом амортизации и почти всегда существенно отличается от рыночной стоимости имущества из-за другой методики расчёта. При необходимости подтверждается бухгалтерской справкой.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Балансовая стоимость — что это такое? Это денежное выражение ценности каждого актива, указанное в бухгалтерском балансе. Есть три вида БС — остаточная или первоначальная, а также среднегодовая. Их суть понятна из названия: первоначальной называется та, по которой актив приобретён, остаточной — та, которая учитывает амортизацию. Среднегодовая существует как среднее арифметическое между двумя отчётными величинами и является наиболее объективной. Очевидно, что первоначальная всегда больше остаточной. Фактически, остаточная равняется первоначальной за вычетом амортизации.

Балансовая стоимость предприятия

Знание актуальной балансовой стоимости всех активов позволяет вычислить БС всего предприятия в целом. Эта величина объединяет данные всех активов по балансу за исключением продукции и дебиторских задолженностей. Важно понимать, что БС существенно отличается от рыночной, потому что рассчитывается на основе первоначальной стоимости и амортизации. Он не включает престиж компании, её маркетинговые достижения, продвижение и востребованность продукции на рынке.

Балансовая справка о стоимости объекта основных средств показывает значение активов предприятия на отчётную дату. Это не обязательный документ, но часто бывает востребован контролирующими органами, банками и потенциальными инвесторами. У бухгалтерской справки нет унифицированной формы, поэтому бухгалтеру достаточно сделать выписку из баланса, где указать БС интересующих средств производства или всего предприятия в целом. Образец представлен на изображении выше.

- Оборотные. К ним относятся: