Размер такого снижения, может быть любым, вы можете просить суд снизить неустойку хоть до 0. Суд примет решение о снижении неустойки по своему усмотрению, но неустойку в любом случае снизит. Но если вы не заявите суду о снижении, самостоятельно суд снижать ее не станет.

Как уменьшить или списать долги по кредитам

С финансовыми трудностями может столкнуться любой. Если проблемы только начались, справиться с ними легче, а если ситуация успела выйти из-под контроля, люди нередко начинают паниковать. Задолженность по кредиту парализует, особенно если она большая. Мы в ЭОС прекрасно это понимаем и хотим помочь своим клиентам. Уменьшить размер задолженности реально: главное — не бояться и самостоятельно делать шаги навстречу возможностям. Расскажем, что можно сделать.

В банке

Если кредит еще находится в банке, первый шаг — позвонить и узнать, каким образом можно погасить задолженность. Обычно для кредитора выгоднее предложить заемщику новые условия, чем отказать и потерять возможность вернуть средства. Возможно, Вы сможете погасить кредит по частям или реструктурировать — изменить так, чтобы условия стали более лояльными для заемщика. Например, уменьшить платеж за счет удлинения срока.

- Программами реструктуризации можно пользоваться, если проблемы только-только начались, и серьезной задолженности еще нет.

- В случае с задолженностями, которые длятся месяцами и годами, банк решает вопрос в индивидуальном порядке.

В ЭОС

Коллекторское агентство ЭОС таких сложностей лишено: каждому клиенту мы предлагаем составить выгодный график погашения. Даже если суммы будут маленькими, такие выплаты — уже шаг к закрытию долговых обязательств. Вы сможете сами решить, какой платеж станет для Вас посильным и удобным. Дальше дело за малым — выплачивать его каждый месяц. А если Вы столкнетесь с финансовыми трудностями, просто дайте нам знать. Мы обязательно предложим что-нибудь, чтобы помочь, и это решение будет зависеть от ситуации. ЭОС старается придумать оптимальный способ в каждом конкретном случае.

Пробуем урегулировать долг до суда

Определенный процент заемщиков сталкиваются с проблемами и начинают задерживать платежи – сначала на несколько дней, потом уже месяц и так далее. Законодательно не установлено, когда банк вправе обратиться в суд для взыскания просроченной задолженности. Поэтому кредитные организации имеют полное право тянуть время до последнего и пытаться своими силами взыскать долг.

Но если это не получается, то банк начисляет пени и штрафы – причем на весь период неоплаты. Но еще банк при непосредственном обращении должника может согласиться уменьшить сумму штрафа или пени, если заемщик гарантирует оплату в ближайшее время.

Для того, чтобы уменьшить сумму штрафа и пени, следует обратиться в банк или МФО и согласовать срок оплаты долга взамен на отмену или уменьшение размеров штрафов и пени. Это можно сделать и по заявлению, по устной договоренности, все зависит от суммы долга и срока просрочки. На возможность уменьшения размера санкций по согласованию с кредитором обратил внимание эксперт Сергей Шиловских:

Списать часть долга можно по соглашению сторон (заемщика с банком или МФО). В этом случае стороны путем переговоров договариваются о конкретной сумме выплаты. Снижение суммы долга может касаться как процентов, так и санкций. На практике банки и МФО по проблемным долгам готовы прощать неустойку.

Сергей Шиловских, эксперт.

Однако не все кредиторы согласны пойти навстречу заемщику. Если банк отказывается списывать пени и штрафы, то стоит обращаться в суд. Однако по факту в суд должна будет обратиться именно кредитная организация. Как ускорить этот процесс? Здесь есть два варианта.

Первый – при разговоре со специалистом по взысканию должник должен сказать, что он отказывается от оплаты долга и начисленных штрафов, и попросить обратиться в суд для урегулирования вопроса. Как только сотрудник банка или МФО зафиксирует отказ от оплаты, то кредитор примет решение о перепродаже долга или обращения в суд.

Обратите внимание, что если заемщик официально не трудоустроен (по тем данным, которые есть у банка), то банк может принять решение о перепродаже кредитного обязательства коллекторам. Это связано с тем, что суд принимает решение об удержании определенной суммы с официальных доходов должника. Если заемщик получает «черную» зарплату, то долг он будет возвращать слишком долго.

Самостоятельно заемщик не может обратиться в суд для расторжения кредитного договора – невозможность выплаты кредита или завышенные размеры процентов по нему не могут быть причиной для его расторжения. Единственная причина, по которой заемщик имеет право потребовать расторжения кредитного договора – значительное повышение кредитной ставки после заключения договора.

Второй вариант – договориться с банком о досрочном погашении кредита. В этом случае кредитор выставляет требование на погашение кредитного обязательства, заемщик подъезжает в офис и подписывает документ. В требовании установлена дата досрочного погашения – чаще всего в течение 1 месяца.

Но все эти способы не помогут уменьшить сумму основного долга, то есть «тело» кредита, да и проценты по нему тоже не спишутся. Банк или МФО могут только отменить или уменьшить размер неустойки и штрафных санкций.

Есть еще одна распространенная ошибка заемщиков. Как только они узнает, что Центробанк назначил временную администрацию в кредитной организации, то перестают платить по кредиту и ждут отзыва лицензии. Такое решение ошибочное. Отзыв лицензии или ликвидация банка никак не влияет на кредитное обязательство. Заемщик все равно должен будет оплатить всю сумму кредита и процентов по нему. Кроме этого, за срок просрочки будут рассчитаны пеня или штраф.

Ограничение процентов

Последние годы государство постепенно закручивает гайки нелегальным или просто недобросовестным кредиторам. Еще несколько лет назад этот рынок выглядел со стороны откровенно пугающе: невероятные проценты, дописанные мелким шрифтом пени и штрафы, коллекторский разгул, когда агентства по взысканию долгов работали, мягко говоря, на грани беспредела. Но с тех пор ситуация кардинально изменилась.

Был принят закон «О потребительском кредите (займе)», в котором описано все то, что имеют право делать банки, а чего они категорически делать не могут. Была найдена управа и на коллекторов — в лице контролирующего органа — ФССП и закона, который прописывает работу взыскателей.

Но раньше возникали десятки и сотни ситуаций по всей стране, когда люди небольшого ума перехватывали в конторке возле дома 10-15 тысяч до зарплаты, не читая при этом договор, а потом этот долг возрастал до 400-500 тысяч путем хитрого начисления процентов и пеней.

Однако в 2018-2019 годах был принят ряд новых законов, которые свели такую схему на нет.

Так, с 1 января 2022 года максимальный процент по кредиту или займу на срок не более года не может превышать 1% в день, а итоговый долг с учетом тела кредита, пени и штрафов — сумму самого кредита больше, чем в 1,5 раза. То есть, если вы взяли микрозайм 10 тысяч рублей, то отдать должны не более 25 тысяч. В эту сумму также входят пени, неустойки и вообще любые платежи по кредиту.

Так что если при годовом потребительском кредите Вы заплатили за него в 2 раза больше, чем был сам кредит, то можно смело идти в суд отменять неустойку и оспаривать пени. Разумеется, на полное списание долгов рассчитывать не приходится, но уменьшение платежей в любом случае будет кстати.

Помимо этого изменения коснулись и частных заемщиков: теперь согласно статье 809 Гражданского кодекса чрезмерные проценты (более чем двукратно превышающие среднерыночные) находятся вне закона, и суд может уменьшить такие завышенные проценты до нормального рыночного размера.

Куда жаловаться, если я считаю, что банк

сдирает по кредиту с меня лишнее?

Закажите звонок юриста

Более того, в Госдуму в ноябре 2022 года внесены поправки в закон, согласно которым планируется снижение максимальной допустимой ставки по краткосрочным потребительским кредитам и займам, их полной стоимости и предельному объему платежей по ним. И хотя в проекте указаны и кредиты, понятно, что речь идет, в первую очередь, о займах в микрофинансовых организациях.

Законопроект предлагает снизить максимальный размер процентной ставки по договору потребительского кредита или займа со сроком возврата не более одного года с 1% до 0,8% в день. Документ предлагает снизить максимальное значение полной стоимости кредита или займа до 292% годовых, а максимальную сумму всех платежей по нему — до 130% от суммы предоставленного кредита (займа).

В результате общая экономия заемщиков по процентным платежам по займам может составить порядка 5 млрд рублей в год, считают авторы документа. А это «окажет позитивное влияние на доступность финансовых услуг для населения и будет способствовать снижению долговой нагрузки граждан», полагают депутаты.

Перед тем, как взять кредит, надо внимательно изучить предложения разных банков и понять, за что вам придется в этом кредите переплачивать. Потому что по каждому неудобному моменту с исками в суд ходить будет категорически дорого и неудобно, а банк добровольно ставку по кредиту снижать откажется.

Помощь должникам: как уменьшить размер предъявляемых требований

Как известно, должником признается лицо, по тем или иным причинам не исполнившее своих договорных обязательств. В нижеприведенной статье мы расскажем о причинах возникновения долговых обязательств и каким образом должник может уменьшить проценты по займу, а также, как снизить размер иных предъявляемых требований.

Основной причиной возникновения долговых обязательств у граждан может являться договор займа, договор поручительства, аренды, подряда и оказания услуг, кредитный договор. Также, к неисполненным долговым обязательствам относятся неуплата налогов, алиментов, и коммунальных платежей, неуплата штрафов ГИБДД и материального ущерба, возникшего вследствие причинения какого-либо вреда, в том числе имущественного, жизни и здоровью других граждан. Справедливости ради стоит отметить, что от долгов никто в нашей жизни не застрахован, а значит любой человек волею судьбы может оказаться в роли «злостного» неплательщика. Ниже мы расскажем, какими правами обладает должник и какими способами он может уменьшить размер предъявляемых к нему требований. В первую очередь, стоит отметить, что существенно снизить требования должник вправе на стадии судебного разбирательства. Этому могут способствовать несколько причин:

Это первое, на что необходимо обратить внимание должнику, когда на него подается исковое заявление в суд. Общий срок исковой давности составляет 3 года с того момента, как было выявлено нарушение прав гражданина и установлен ответчик за это правонарушение (ст. 196 Гражданского кодекса РФ). Несмотря на то, что окончание срока давности искового заявления уже само по себе является основанием для отказа в иске, применить эту статью суд может только по заявлению ответчика, в остальных случаях дело в отношении должника будет рассматриваться по существу. В случае, если должник в течение этих 3-х лет предпринял какие-либо действия, направленные на признание долга (к примеру, выполнил частичную оплату, написал гарантийное письмо об оплате), срок исковой давности начинается заново.

Размер неустойки, предъявленной к выплате истцом, может быть уменьшен в судебном порядке (ст. 333 ГК РФ). Мотивированное заявление на уменьшение штрафных санкций рассматривается в суде первой инстанции или апелляционным судом в порядке, установленном в судах первой инстанции. В случае, если ответчик – физическое лицо, размер неустойки может быть снижен судом по собственной инициативе (основание – п. 71, 72 Постановления Пленума Верховного Суда РФ от 24 марта 2016 г. № 7″О применении судами некоторых положений Гражданского кодекса Российской Федерации об ответственности за нарушение обязательств”).

Один из актуальных способов уменьшить проценты по займу и снизить даже основной долг. В случае, если должник намерен погасить задолженность и оснований для возражений со стороны истца нет, то мировое соглашение является правильным решением возникшего конфликта. Заключение мирового соглашения предполагает самостоятельное согласование условий для исполнения долговых обязательств в полном объеме между истцом и ответчиком. Выгода от заключения мирового соглашение имеет две стороны медали:

- для взыскателя (истца) – это короткие сроки и реальность возврата долга;

- для должника (ответчика) – возможность «сторговать» размер штрафных санкций и основного долга.

Не возбраняется при мировом соглашении заменить долговое обязательство по денежным средствам на любой вид имущества, соответствующего по стоимости размеру долга. Мировое соглашение может быть заключено как на любой стадии судебного разбирательства, так и в ходе исполнительного производства. Суд не вправе обязать какую-либо из сторон заключить мировое соглашение – это возможно только по достижении согласия всех участников конфликта.

После судебных разбирательств и вынесения судом решения в пользу истца, первое, чего следует ожидать ответчику – возбуждение исполнительного производства, о чем должник лично должен быть уведомлен приставом-исполнителем. Стоит отметить, что уведомление о возбуждении исполнительного производства является важным действием, от срока действия которого зависит применение таких мер, как временное ограничение на выезд должника из Российской Федерации, временные ограничения на пользование должником специальным правом, предоставленным ему в соответствии с законодательством РФ (например, управление транспортным средством).

Важно! Ограничения специальных прав должника возможны только при наличии письменного подтверждения о получении им уведомления об исполнительном производстве (ч. 5 ст. 64 Федерального закона от 2 октября 2007 г. № 229-ФЗ “Об исполнительном производстве”).

В случае, если требования исполнительного документа были исполнены добровольно в течение 5 дней, должником подается заявление о прекращении исполнительного производства. В противном случае, неисполнение требований исполнительного производства в определенный срок влечет за собой наложение на должника ответственности в виде исполнительского сбора в размере 7% от суммы задолженности. Если дело дошло до исполнительного производства, должнику следует помнить, что судебный пристав-исполнитель вправе направлять запросы во все существующие инстанции с целью получения информации о наличии у должника банковских счетов, объектов движимого и недвижимого имущества, ценных бумаг, заработных плат. Кроме того, судебный пристав-исполнитель вправе совершать действия, предусмотренные законом, а также не поименованные действия, соответствующие закону и принципам исполнительного производства.

Стоит отметить, что в исполнительном производстве сроки обжалования действий или бездействий пристава-исполнителя ограничены и составляют 10 дней. Исчисление срока для обжалования начинается с момента получения должником оповещения на руки. В случаях, когда должником является физическое лицо, по общим правилам заявление на обжалование подается в суд общей юрисдикции.

В соответствии со ст. 69 Федерального закона от 2 октября 2007 г. № 229-ФЗ “Об исполнительном производстве” судебный пристав-исполнитель пристав наделен полномочиями по обращению взыскания на имущество должника, соответственно, взыскание имущества должника включает в себя изъятие имущества, его реализацию или передачу взыскателю. Если взыскание обращено на объекты недвижимого имущества, в том числе на земельный участок, долю в имуществе, заложенное имущество (без возможности внесудебной реализации), процедура реализации имущества должника может быть начата только при наличии судебного решения по данному вопросу. Должник имеет право указать имущество, на которое может быть обращено взыскание в первую очередь, однако окончательное решение принимается приставом (ч. 5 ст. 69 Федерального закона от 2 октября 2007 г. № 229-ФЗ “Об исполнительном производстве”). Одним из принципов исполнительного производства является соотношение размера требований взыскателя и мер принудительного исполнения. Соответственно, если стоимость имущества в значительной мере превышает размер требований истца, это может стать основанием для отказа в обращение взыскания на имущество должника. Взыскание денежных средств с должника допускается в рамках имеющихся требований, при этом взыскание таких доходов, как зарплата, пенсия или иные социальные выплаты возможно только в размере не более 50% от размера дохода. Если речь идет о взыскании алиментов на несовершеннолетних детей, возмещении вреда здоровью, при возмещении вреда в связи со смертью кормильца и возмещении ущерба, причиненного преступлением, процент вызскания составляет 70% (п. 56 Постановления Пленума Верховного Суда РФ от 17 ноября 2015 г. № 50 “О применении судами законодательства при рассмотрении некоторых вопросов, возникающих в ходе исполнительного производства”). Судебный пристав-исполнитель вправе списывать денежные средства, поступающие на расчетный счет должника.

Реализация имущества должника возможна при наличии результата оценочной экспертизы. Оценка недвижимого имущества стоимостью свыше 30 тысяч рублей проводится с привлечением специалиста оценочной организации. Оценка имущества выполняется в порядке, установленном Федеральным законом от 29 июля 1998 г. № 135-ФЗ “Об оценочной деятельности в Российской Федерации”. Должник вправе оспорить результаты оценки в случае несогласия. В этом случае исполнительное производство должно быть приостановлено в судебном порядке полностью либо в отдельной его части на основании заявления должника.

В помощь должникам по кредитам работают и некоторые статьи Гражданско-процессуального законодательства, в частности, ст. 446 ГПК РФ содержит перечень имущества, на которое не может быть обращено взыскание (единственное жилье, пригодное для постоянного проживания, земельные участки, на которых расположено единственное жилое помещение, награды, продукты питания, одежда другое).

Важно! В случае, если единственное жилье является объектом залогового имущества на основании ипотечного кредитного договора, на него не распространяется иммунитет от взыскания.

- Отсрочка, рассрочка исполнительного производства.

Должник имеет право обратиться в суд с требованием о предоставлении отсрочки или рассрочки исполнения судебного постановления на основании наличия затрудняющих обстоятельств (тяжелое финансовое положение у должника, как затрудняющее исполнение обстоятельство, судами не рассматривается). Кроме того, должнику придется предоставить доказательства, подтверждающие реальность исполнения судебного решения после окончания срока действия рассрочки или отсрочки.

- Приостановление исполнительного производства.

Исполнительное производство в отношении должника может быть приостановлено судом либо судебным приставом-исполнителем. Перечень оснований для приостановления исполнения судебного постановления прописан в статьях 39-40 Федерального закона от 2 октября 2007 г. № 229-ФЗ “Об исполнительном производстве”. Исполнительное производство может быть приостановлено до момента устранения выявленных обстоятельств, ставших основанием для приостановления производства.

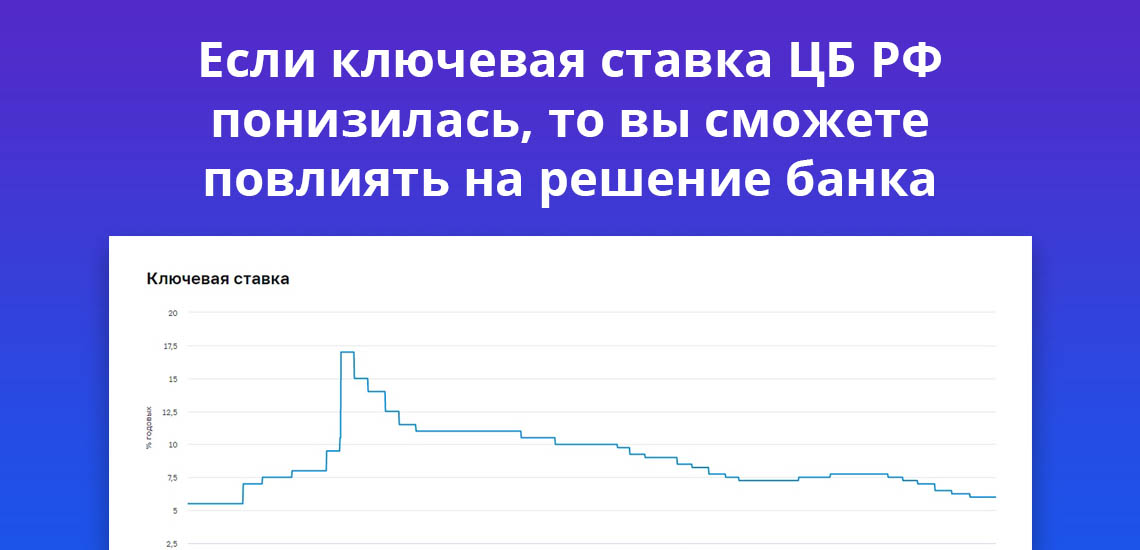

Как снизить процентную ставку по кредиту

Снижение процентной ставки напрямую определяет уменьшение ежемесячного платежа по договору. С практической точки зрения это наиболее простой и быстрый способ снижения кредитной нагрузки.

Положительное решение банка в подавляющем большинстве случаев выносится при изменении условий кредитной программы, за оформление которой ранее взялся заемщик. К примеру, в 2019 году заемщик оформил кредит по ставке 12,5%. Через год по этому же продукту банк снижает ставку до 9,5%. В этом случае клиент имеет достаточные основания для подачи на имя кредитора заявления о снижении процентной ставки.

Еще одним поводом для обращения в банк на предмет снижения процентной ставки признается понижение ключевой ставки Банка России. На уже заключенные договоры понижение ключевой ставки не распространяется. Но это обстоятельство может помочь клиенту в решении вопроса в свою пользу.

Как обратиться в банк с просьбой об уменьшении процентной ставки

Внимание следует акцентировать на том, что банк не обязан идти навстречу заемщику, и менять первоначальные условия кредитного договора. Поэтому обращение в кредитную организацию должно выражаться в форме просьбы, а не требования.

В адрес банка подается заявление. Оно не имеет унифицированной формы. На официальных сайтах некоторых кредитных организаций для свободного скачивания размещаются бланки подобных заявлений. При обращении в кредитную организацию необходимо руководствоваться тремя основными правилами:

- Новым клиентам банк по этому же кредитному продукту предлагает более выгодные условия.

- Заявление составляется грамотным образом, с обозначением причин, по которым банк может пересмотреть условия кредитного договора.

- К заявлению нужно прикрепить доказательства того, что сторонние банки по кредитам устанавливают ставки меньшего размера.

Гарантии того, что кредитная организация примет положительное решение, — нет. Сроки рассмотрения заявления могут варьироваться: от 30 дней до полутора месяцев. Ответ на заявление поступает независимо от решения банка — положительного или отрицательного.

Кто может рассчитывать на положительное решение

Какого-либо алгоритма, следуя которому получится снизить ставку по кредиту, не существует. Ни одна схема не гарантирует заемщику положительный исход. Больше шансов на положительный исход при следующих обстоятельствах:

- Отсутствие просрочек по кредиту.

- Срок действия кредитного договора — не менее 12 месяцев (либо до конца срока остается не менее одного года).

- Сумма текущей задолженности — от 500 000 рублей.

- По кредиту не проводилась реструктуризация.

- Клиент пользуется дополнительными услугами кредитной организации.

Эти моменты не являются безусловными. В случае их наличия, за банком закрепляется право на отказ в снижении процентной ставки без озвучивания причины подобного решения. На подачу повторного заявления может быть введен временный мораторий. Срок действия моратория — от одного месяца.

Как снизить процентную ставку по кредиту: 5 полезных советов

Если вы не особо знакомы со сложившимися правилами игры на финансовом рынке, мы предлагаем несколько вариантов, предполагающих уменьшение процентной ставки по кредиту.

Досрочное погашение по кредиту

Если полностью закрыть долг достаточно быстро, то можно сэкономить на выплатах.

Однако нужно помнить о том, что некоторые банки не приветствуют досрочное погашение кредита и даже устанавливают за это определенные штрафные санкции.

Рефинансирование под меньшую ставку

Если ваш банк изменил кредитную политику в сторону уменьшения процентов, то можно переоформить займ на новых условиях.

В этом случае оставшаяся часть денег будет вноситься уже с меньшими процентами.

Рефинансирование под новые условия

Данная схема предусматривает не только пересмотр процентной ставки или отказ от дополнительных платежей, но и изменение валюты, в которой предоставлен займ.

Однако в последнем случае нужно рассчитать не только размер платежа, но и учесть в наше неспокойное время колебания валютного курса.

Консолидирование кредитов

Этот вариант стоит рассмотреть в том случае, если у лица в одном банке оформлено несколько кредитов с разными сроками и процентными ставки.

В этом случае их можно заменить одним кредитом на новых условиях.

Реструктуризация кредита

Она предусматривает изменение графика платежей или порядка их внесения.

Обычно схему с реструктуризацией банки применяют в отношении своих должников.

Данный вариант предполагает рассрочку в уплате процентов или тела кредита.

Инструкция для должников: как уменьшить размер задолженности по кредитному договору.

Для некоторых граждан кредит стал, как им кажется, некой палочкой-выручалочкой, ибо он позволяет получить желаемое здесь и сейчас.

Но одно дело, когда кредит взят на необходимые нужды, а другое – когда нужда поехать в отпуск либо потратить деньги на очередную «безделицу» так жжёт, что удержаться нет никаких сил, а деньги – вот они, рядом.

И как нередко бывает, некоторые граждане, взяв кредит на такие вот «неотложные» нужды, руководствуясь долговым принципом «берёшь – чужое, а отдаёшь – своё», не спешат погасить взятый кредит. В результате чего задолженность вырастает даже не в разы, а в десятки раз.

В деле, к которому я «приложила руку», в 2013 году ответчик заключил с банком кредитный договор со звучным названием «Лёгкие наличные» на сумму 225 000 рублей под 31,75% годовых, сроком на три года.

По условиям кредитного договора уплата основного долга и процентов за пользование кредитом должна была производиться заемщиком в соответствии с графиком выплат сумм основного долга и процентов, в графике указаны размер ежемесячных платежей и дата платежа.

Взяв кредит, заемщик недолго и нерегулярно выплачивал кредит и в результате благополучно о нем забыл, особенно после того, как у банка была отозвана лицензия и он был объявлен банкротом. По мнению заемщика, эти обстоятельства освобождали его от исполнения обязательств по договору.

Каково же было его разочарование и обеспокоенность, когда он получил исковое заявление о взыскании задолженности по кредитному договору (включая сумму основного долга, процентов за пользование кредитом и неустойку), которая составляла более 3 млн. рублей.

В связи с этим, хочу напомнить заемщикам, что в силу положений статей 309, 310 ГК РФ, обязательства должны исполняться надлежащим образом в соответствии с условиями обязательств и требованиями закона. И даже объявление банка банкротом от этой обязанности не освободит до тех пор, пока банкротом не станете Вы, заемщик.

При этом односторонний отказ от исполнения обязательства или одностороннее изменение его условий не допускается.

Но если Вы всё же халатно отнеслись к своим обязательствам по кредитному договору, вполне возможно, что еще не всё потеряно и можно как-то исправить ситуацию.

Во-первых, необходимо проанализировать, не пропущен ли банком срок исковой давности по каждому просроченному платежу.

В соответствии со ст. 196 ГК РФ общий срок исковой давности составляет три года со дня, определяемого в соответствии со статьей 200 настоящего Кодекса.

Течение срока исковой давности начинается со дня, когда лицо узнало или должно было узнать о нарушении своего права.

Изъятия из этого правила устанавливаются Кодексом и иными законами (пункт 1 ст. 200 ГК РФ).

Как разъяснил Пленум Верховного Суда РФ в Постановлении от 29.09.2015 г. № 43 (п.п.24, 25) «О некоторых вопросах, связанных с применением норм Гражданского кодекса Российской Федерации об исковой давности» по смыслу пункта 1 статьи 200 Гражданского кодекса Российской Федерации, течение срока давности по иску, вытекающему из нарушения одной стороной договора условия об оплате товара (работ, услуг) по частям, начинается в отношении каждой отдельной части. Срок давности по искам о просроченных повременных платежах (проценты за пользование заемными средствами, арендная плата и т.п.) исчисляется отдельно по каждому просроченному платежу.

Срок исковой давности по требованию о взыскании неустойки (ст. 330 ГК РФ) или процентов, подлежащих уплате по правилам ст. 395 ГК РФ, исчисляется отдельно по каждому просроченному платежу, определяемому применительно к каждому дню просрочки. Признание обязанным лицом основного долга, в том числе в форме его уплаты, само по себе не может служить доказательством, свидетельствующим о признании дополнительных требований кредитора (в частности, неустойки, процентов за пользование чужими денежными средствами), а также требований по возмещению убытков, и, соответственно, не может расцениваться как основание перерыва течения срока исковой давности по дополнительным требованиям и требованию о возмещении убытков. Аналогичным образом исчисляется срок исковой давности по требованию о взыскании процентов на сумму долга за период пользования денежными средствами.

При исчислении сроков исковой давности по требованиям о взыскании просроченной задолженности по кредитному обязательству, предусматривающему исполнение в виде периодических платежей, суды применяют общий срок исковой давности (ст. 196 ГК РФ), который подлежит исчислению отдельно по каждому платежу со дня, когда кредитор узнал или должен был узнать о нарушении своего права (Определение Верховного Суда РФ от 15.03.2016 № 14-КГ15-27, п.3 «Обзора судебной практики по гражданским делам, связанным с разрешением споров об исполнении кредитных обязательств», утвержденному Президиумом ВС РФ 22.05.2013г.).

В соответствии с условиями кредитного договора заемщик обязался производить платежи в счет погашения своих обязательств перед банком согласно графику, являющемуся неотъемлемой частью кредитного договора, которым предусмотрена оплата кредита по частям, ежемесячно, в определенной сумме.

В связи с этим срок исковой давности для защиты нарушенного права истца (банка) должен исчисляться по каждому конкретному платежу согласно графика погашения кредита.

Учитывая дату подачи настоящего иска в суд (а это было в ноябре 2017 года), срок исковой давности для взыскания задолженности по кредитному договору (в том числе и неустойки) до этой даты истёк.

Истечение срока исковой давности является самостоятельным основанием для отказа в иске (п. 2 ст. 199 ГК РФ).

Таким образом, произведя нехитрые подсчеты, размер процентов за пользование кредитом уменьшился: всего сумма задолженности по основному долгу и процентам за пользование кредитом составила 260 306,45 руб., а в возражении на иск было заявлено о пропуске истцом срока исковой давности.

Во-вторых, заявленная ко взысканию неустойка подлежит уменьшению на основании ст.ст.333, 404 ГК РФ.

В соответствии с п.1 ст. 330 ГК РФ неустойкой (штрафом, пеней) признается определенная законом или договором денежная сумма, которую должник обязан уплатить кредитору в случае неисполнения или ненадлежащего исполнения обязательства, в частности в случае просрочки исполнения.

По требованию об уплате неустойки кредитор не обязан доказывать причинение ему убытков.

Согласно ст. 333 ГК РФ, если подлежащая уплате неустойка явно несоразмерна последствиям нарушения обязательства, суд вправе уменьшить неустойку.

Согласно правовой позиции Конституционного Суда РФ, выраженной в определении от 14.10.2004г. № 293-О, от 21.12.2000г. № 263-О, от 15.01.2015г. № 6-О,

предоставленная суду возможность снижать размер неустойки в случае ее чрезмерности по сравнению с последствиями нарушения обязательств является одним из правовых способов, предусмотренных в законе, которые направлены против злоупотребления правом свободного определения размера неустойки, т.е., по существу, — на реализацию требования статьи 17 (часть 3) Конституции Российской Федерации, согласно которой осуществление прав и свобод человека и гражданина не должно нарушать права и свободы других лиц.

Именно поэтому в части первой ст. 333 ГК РФ речь идет не о праве суда, а, по существу, о его обязанности установить баланс между применяемой к нарушителю мерой ответственности и оценкой действительного (а не возможного) размера ущерба, причиненного в результате конкретного правонарушения.

Данная позиция согласуется с разъяснениями Пленума Верховного Суда РФ, данными им в Постановлении от 24.03.2016г. № 7 «О применении судами некоторых положений Гражданского кодекса Российской Федерации об ответственности за нарушение обязательств» (п.п.75, 80):

при оценке соразмерности неустойки последствиям нарушения обязательства необходимо учитывать, что никто не вправе извлекать преимущества из своего незаконного поведения, а также то, что неправомерное пользование чужими денежными средствами не должно быть более выгодным для должника, чем условия правомерного пользования (пункты 3, 4 ст. 1 ГК РФ)…Если заявлены требования о взыскании неустойки, установленной договором в виде сочетания штрафа и пени за одно нарушение, а должник просит снизить ее размер на основании ст. 333 ГК РФ, суд рассматривает вопрос о соразмерности неустойки последствиям нарушения обязательств исходя из общей суммы штрафа и пени.

Как следует из п.11 ««Обзора судебной практики по гражданским делам, связанным с разрешением споров об исполнении кредитных обязательств», утвержденных Президиумом ВС РФ 22.05.2013г., судебная практика свидетельствует о том, что при вынесении решений об удовлетворении требований банков о взыскании с заемщиков кредитной задолженности в случае заявления ответчика о применении ст. 333 ГК РФ суды исходят из пункта 34 постановления Пленума Верховного Суда Российской Федерации от 28 июня 2012 года N 17 «О рассмотрении судами гражданских дел по спорам о защите прав потребителей», а также учитывают разъяснения совместных постановлений Пленума Верховного Суда Российской Федерации и Пленума Высшего Арбитражного Суда Российской Федерации, содержащиеся в том числе:

— в постановлении от 1 июля 1996 года N 6/8 «О некоторых вопросах, связанных с применением части первой Гражданского кодекса Российской Федерации», предусматривающем, что при решении вопроса об уменьшении неустойки (статья 333 Кодекса) необходимо иметь в виду, что размер неустойки может быть уменьшен судом только в том случае, если подлежащая уплате неустойка явно несоразмерна последствиям нарушения обязательства. При оценке таких последствий судом могут приниматься во внимание в том числе обстоятельства, не имеющие прямого отношения к последствиям нарушения обязательства (цена товаров, работ, услуг; сумма договора и тому подобное) (пункт 42);

— в постановлениях Европейского Суда по правам человека, в частности в постановлении от 13 мая 2008 года по делу «Галич (Galich) против Российской Федерации».

Решая вопрос об уменьшении размера подлежащей взысканию неустойки, суды должны принимать во внимание конкретные обстоятельства дела, учитывая в том числе: соотношение сумм неустойки и основного долга; длительность неисполнения обязательства; соотношение процентной ставки с размерами ставки рефинансирования; недобросовестность действий кредитора по принятию мер по взысканию задолженности; имущественное положение должника.

При оценке степени соразмерности неустойки последствиям нарушения кредитного обязательства суды должны исходить из того, что ставка рефинансирования, являясь единой учетной ставкой Центрального банка Российской Федерации, по существу, представляет собой наименьший размер имущественной ответственности за неисполнение или ненадлежащее исполнение денежного обязательства. В связи с этим уменьшение неустойки ниже ставки рефинансирования по общему правилу не может являться явно несоразмерным последствиям просрочки уплаты денежных средств.

…Суд вправе по заявлению ответчика уменьшить размер подлежащей взысканию с заемщика в пользу банка неустойки в случае непринятия банком своевременных мер по взысканию кредитной задолженности.

Таким образом, в системе действующего правового регулирования неустойка, являясь способом обеспечения обязательств и мерой гражданско-правовой ответственности, носит компенсационный характер и ее выплата кредитору предполагает такую компенсацию его потерь, которая будет адекватна и соизмерима с нарушенным интересом, в целях обеспечения которого при заключении договора стороны и устанавливают приемлемую для них степень ответственности за нарушение обязательства.

Степень соразмерности заявленной истцом неустойки последствиям нарушения обязательства является оценочной категорией и уменьшение размера неустойки в каждом конкретном случае является одним из предусмотренных законом правовых способов, которыми законодатель наделил суд в целях недопущения ее явной несоразмерности последствиям нарушения обязательства.

Следовательно, применяя ст. 333 ГК РФ, суд должен установить реальное соотношение предъявленной неустойки и последствий невыполнения должником обязательства по договору с целью реализации правового принципа возмещения имущественного ущерба, согласно которому не допускается применение явно излишних санкционных мер за нарушение договорных обязательств.

Размер заявленной истцом пени за нарушение сроков возврата кредита составил 365% годовых, а за нарушение сроков уплаты начисленных процентов за пользование кредитом – 730% годовых, что более чем в 20 раз превышало среднюю ставку кредитования нефинансовых организаций и физических лиц, действующих в 2014-2017г.г., более чем в 30 раз – ставку рефинансирования Банка России, и более чем в 10 раз — размер процентов за пользование кредитом.

Данные о размерах перечисленных ставок в указанный период были распечатаны с сайта Банка России и предоставлены суду.

Размер неустойки (пени и штрафа) в сумме составлял 2 822 184, 47 руб., что в 10 раз превышает сумму основного долга и процентов за пользование кредитом по состоянию на день подачи иска, и, что является явно чрезмерным и не соответствует критериям справедливости по отношению к должнику, создавая безосновательное обогащение на стороне кредитора.

При этом необходимо принять во внимание, что установленный в кредитном договоре размер процентов за пользование ссудой покрывает все издержки кредитора.

Учитывая, что целью установления в договоре неустойки является обеспечение баланса интересов сторон, выражающегося, с одной стороны, в обеспечении интересов кредитора и компенсации ему финансовых потерь в связи с нарушением обязательства контрагентом, а с другой стороны, в недопустимости неосновательного обогащения кредитора за счет должника, поскольку последствия нарушения обязательства не должны причинять неоправданного обременения должнику, равно как и не освобождать его от соответствующей степени ответственности, что прямо следует из п. 3 ст. 307 ГК РФ, устанавливающей принцип взаимного учета прав и законных интересов сторон сделки, ответчик в письменном возражении на иск просил суд на основании ст. 333 ГК РФ снизить размер подлежащей взысканию неустойки.

Кроме того, при снижении размера неустойки необходимо учесть положения ст. 404 ГК РФ, в соответствии с которыми если неисполнение или ненадлежащее исполнение обязательства произошло по вине обеих сторон, суд соответственно уменьшает размер ответственности должника.

Суд также вправе уменьшить размер ответственности должника, если кредитор умышленно или по неосторожности содействовал увеличению размера убытков, причиненных неисполнением или ненадлежащим исполнением, либо не принял разумных мер к их уменьшению.

Как разъяснил Пленум Верховного Суда РФ в Постановлении № 25 от 23.06.2015г. «О применении судами некоторых положений раздела I части первой Гражданского кодекса Российской Федерации» (п.1) оценивая действия сторон как добросовестные или недобросовестные, следует исходить из поведения, ожидаемого от любого участника гражданского оборота, учитывающего права и законные интересы другой стороны, содействующего ей, в том числе в получении необходимой информации. По общему правилу пункта 5 ст. 10 ГК РФ добросовестность участников гражданских правоотношений и разумность их действий предполагаются, пока не доказано иное.

Поведение одной из сторон может быть признано недобросовестным не только при наличии обоснованного заявления другой стороны, но и по инициативе суда, если усматривается очевидное отклонение действий участника гражданского оборота от добросовестного поведения. В этом случае суд при рассмотрении дела выносит на обсуждение обстоятельства, явно свидетельствующие о таком недобросовестном поведении, даже если стороны на них не ссылались.

Если будет установлено недобросовестное поведение одной из сторон, суд в зависимости от обстоятельств дела и с учетом характера и последствий такого поведения отказывает в защите принадлежащего ей права полностью или частично, а также применяет иные меры, обеспечивающие защиту интересов добросовестной стороны или третьих лиц от недобросовестного поведения другой стороны (пункт 2 ст. 10 ГК РФ).

Согласно ст. 431 ГК РФ при толковании условий договора судом принимается во внимание буквальное значение содержащихся в нем слов и выражений.

П.5.2 кредитного договора было предусмотрено право кредитора в одностороннем порядке досрочно расторгнуть договора и/или потребовать досрочного погашения выданного кредита вместе с начисленными, но не уплаченными процентами и штрафами, в случае, если:

- заемщиком допущено нецелевое использование полученных кредитных ресурсов;

- заемщик оказался не в состоянии оплатить любую сумму, подлежащую оплате в соответствии с условиями настоящего договора;

- образования необеспеченной задолженности;

- несвоевременного представления кредитору документов о финансовом состоянии заемщика и других необходимых данных, запрашиваемых кредитором, а также при выявлении случаев недостоверности предоставленных документов.

При реализации данного права у кредитора возникает обязанность, предусмотренная кредитным договором – направление заемщику уведомления (предусмотренная кредитным договором – направление заемщику уведомления (претензии) о расторжении договора и/или о досрочном взыскании задолженности.

Учитывая дату последнего платежа по кредиту (в 2014г.), длительность неисполнения взятых заемщиком обязательств, истец действовал недобросовестно, так как своевременно не предпринял меры для взыскания просроченной задолженности, уведомление (претензию) о расторжении договора и/или о досрочном взыскании задолженности в адрес ответчика не направлял, обратился в суд по истечении 11 месяцев после окончания срока действия договора и по истечении 3-х лет со дня уплаты последнего платежа, чем увеличил размер договорной неустойки.

Если неисполнение или ненадлежащее исполнение обязательства произошло по вине обеих сторон либо кредитор умышленно или по неосторожности содействовал увеличению размера неустойки либо действовал недобросовестно, размер ответственности должника может быть уменьшен судом по этим основаниям в соответствии с положениями ст. 404 ГК РФ, что в дальнейшем не исключает применение ст. 333 ГК РФ (п.81 Постановления Пленума Верховного Суда РФ от 24.03.2016г. № 7 «О применении судами некоторых положений Гражданского кодекса Российской Федерации об ответственности за нарушение обязательств»).

Принимая во внимание, что истец не принял своевременных мер к расторжению договора, не потребовал возврата денежных средств, тем самым своим бездействием способствовал увеличению договорной неустойки, учитывая положения ст.ст.309, 310 ГК РФ, устанавливающих, что обязательства должны исполняться надлежащим образом, в соответствии с условиями обязательства и требованиями закона, имелись основания для применения, наряду со ст. 333 ГК РФ, положений ст. 404 ГК РФ и снижения размера ответственности должника.

Просим суд применить срок исковой давности

Среди обывателей есть мнение, что судья в ходе рассмотрения должен сам применить срок исковой давности, если таковой истцом (в нашем случае – банком) пропущен. Так вот – это заблуждение.

О пропуске срока исковой давности должна заявить сторона по делу. Об этом говорит нам статья 199 Гражданского Кодекса РФ. И заявление о пропуске срока исковой давности должно быть сделано до вынесения судом решения, то есть до того как судья удалился в совещательную комнату.

Мое мнение по сроку исковой давности, относительно кредитных обязательств – срок исковой давности должен применяться к каждому платежу из графика платежей, если такой график имеется в кредитном договоре. С кредитными картами и кредитами где нет графика платежей срок исковой давности может применяться исходя из даты последнего платежа, даты заключительного требования – это когда банк требует от вас вернуть всю сумму долга сразу, или исходя из предельного срока возврата кредита.

В любом случае, нужно заявлять о пропуске банком срока исковой давности, предоставлять суду свой расчет задолженности. Сразу скажу, что нет универсального рецепта по применению срока исковой давности в банковских спорах – каждое дело уникальное, нужно смотреть кредитный договор и материалы дела в каждом конкретном случае.

Как рефинансировать кредит в другом банке

- Выберете программу рефинансирования на нашем сайте.

- Подайте заявку в выбранный банк. Прикрепите к ней паспорт РФ, справку 2-НДФЛ, документы по имеющимся кредитам.

- Дождитесь решения банка.

- Попросите специалиста сделать перерасчет кредита с новой ставкой.

- Если выгода при рефинансировании для вас есть, заключите с банком кредитный договор.

- Новый банк перечисляет деньги вам или непосредственно бывшему кредитору.

- Теперь вы выплачиваете кредит другому банку на новых условиях.

По отзывам клиентов, банки пересматривают ставку по жилищным кредитам более охотно. Поэтому вероятность одобрения вашей заявки выше. Если банк отказывает в одобрении вашей заявки, вы также можете обратиться за ипотечным рефинансированием в любой банк. Процедура перекредитования похожа с оформлением ипотечного договора.

Начисление процентов, предусмотренных договором микрозайма, до момента фактического возврата полученной суммы в случаях длительной просрочки такого возврата противоречит существу законодательного регулирования договоров микрозайма, поскольку фактически свидетельствует о бессрочном характере обязательств заемщика, вытекающих из такого договора, а также об отсутствии каких-либо ограничений размера процентов за пользование микрозаймом. Начисление и по истечении срока действия договора займа процентов, установленных договором лишь на срок 15 календарных дней, Судебная коллегия по гражданским делам Верховного Суда Российской Федерации сочла неправомерным («Обзор судебной практики Верховного Суда Российской Федерации N 1 (2019)» (утв. Президиумом Верховного Суда РФ 24.04.2019).

Как рефинансировать кредит

Почти все банки предлагают программы рефинансирования кредита. По сути, это выдача нового кредита для погашения уже имеющегося. При этом не имеет значения, где вы планируете рефинансировать кредит: в «родном» или чужом банке.

Цель рефинансирования – изменить условия по текущему кредиту, в том числе снизить ставку по нему. Если первый кредит вам выдали, например, по ставке 17,3%, то новый кредит могут выдать по ставке 11%. Разница в итоговых суммах, как говорится, на лицо.

Рефинансирование позволяет перекрыть одновременно до пяти различных кредитов. Срок кредитования банк и клиент выбирают совместно.

Часто «родные» банки не очень заинтересованы в рефинансировании собственных же кредитов. Целью такой программы для банка является скорее привлечение новых клиентов из других учреждений. Именно поэтому рефинансирование имеет более лояльные условия: банк привлекает новую клиентуру и в перспективе может продать ей дополнительные услуги.

Прежде чем рефинансировать кредит, определите выгодность от операции. Если прошло больше трети срока кредитного договора с вашим банком, смысла в рефинансировании может и не быть.

Если вы планируете рефинансировать кредит, то вы можете выбрать оптимальный вариант в нашем специальном разделе. Система предлагает только актуальные и выгодные предложения банков. Выберете в параметрах необходимую сумму и сайт выберет для вас оптимальные варианты.

Чтобы облегчить вам жизнь еще больше, мы предлагаем вам собственную подборку программ для рефинансирования:

1. Кредит на рефинансирование от Альфа-Банка

Кредит для рефинансирования от Альфа-Банка предлагает объединить до пяти кредитов из разных банков. При необходимости вы можете оформить рефинансирование с запасом. Так, вы дополнительно получить средства на другие нужды в кредит.

2. Кредит на рефинансирование от УБРиРа

При оформлении дохода учитывается также «серый» доход. Для удобства банк предоставляет возможность самостоятельно выбирать дату ежемесячных платежей.

3. Кредит на рефинансирование от Банка «Открытие»

Банк предлагает клиентам программу рефинансирования до десяти кредитов. Для зарплатных клиентов предусмотрены особые условия кредитования.

4. Кредит на рефинансирование от Промсвязьбанка

При добросовестных платежах банк обещает понижение ставки по кредиту на один процент.

Еще больше кредитных предложений в можете найти в нашем специальном рейтинге.