Что делать с кредитной машиной, если нет денежных средств? Проблема особо острая, когда риск изъятия авто очевиден. Машину заберут лишь после принятия решения суда, выдачи исполнительного листа, ареста ТС и непосредственной передачи автомашины судебными приставами.

Кредит есть, а денег нет. Что делать

Мы берем кредит на разные нужды. Из-за непредвиденных ситуаций случается, что потом нечем отдавать долг. Что делать в таком случае? Расскажем в статье.

Бывает, что денег не хватает на рутинные расходы, не говоря уже о погашении долга. Кредит становится тяжким бременем. Человеку нечем возвращать проценты, появляются задолженности

Кредит, с одной стороны, облегчает жизнь: не приходится долго откладывать деньги, чтобы позволить крупное приобретение. Или когда срочно понадобились средства, можно одолжить их у банка.

С другой стороны, заем – большая ответственность, возлагаемая на человека: необходимо каждый месяц благоразумно планировать траты, чтобы вовремя вносить платеж.

Случаются непредвиденные обстоятельства, которые нарушают привычное течение жизни. Например, сокращение кадров на работе, болезнь, потеря кормильца в семье. Многие сталкиваются с финансовыми трудностями из-за пандемии: некоторые отрасли бизнеса терпят большие убытки, закрываются предприятия, многих увольняют.

В статье мы расскажем, что предлагают банки, если заемщик оказался в сложной жизненной ситуации.

Рефинансирование кредита в Совкомбанке можно сделать по самым выгодным условиям с небольшим пакетом документов. Можно взять от 10 000 до 990 000 рублей на срок до 5 лет. Оставьте заявку на рефинансирование кредита на сайте банка, чтобы снизить ежемесячный платеж по кредиту и уменьшить его процентную ставку.

Штрафы за просрочку

Многие заблуждаются, думая, что банк первым делом поспешит забрать кредитную машину за долги. На практике все происходит совершенно иначе. Изъятие автомобиля — последнее, что будет делать банк в процессе взыскания задолженности.

С момента просрочки до изъятия авто может пройти приличный срок около 1 года и даже больше.

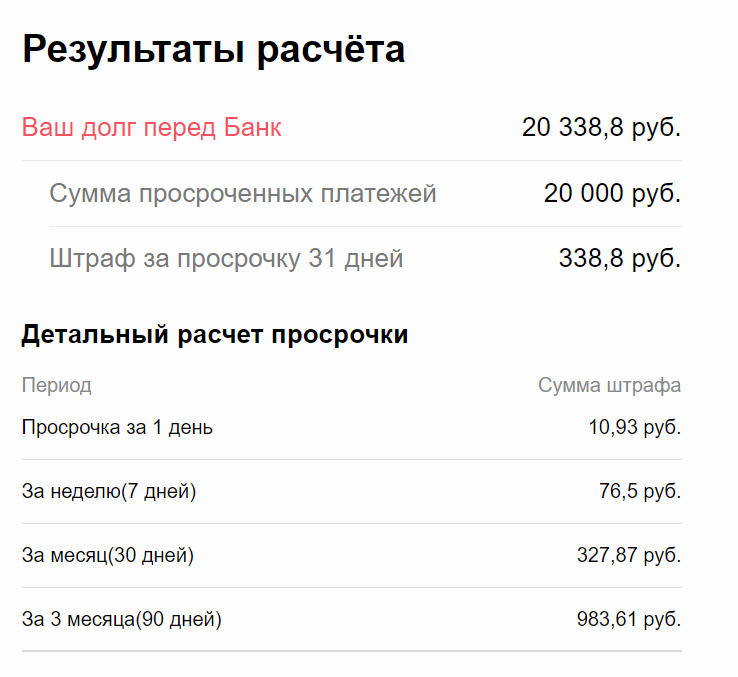

Первое, что сделает банк, — назначит штрафные санкции, прописанные в договоре. По закону это 20% годовых, которые будут начисляться на просроченную сумму. Кажется, что это совсем немного, например, с суммы 20 000 это всего 11 рублей в день. Но на следующий день штраф считается с суммы 20 011 рублей и так далее.

Для наглядного примера роста долга из-за просрочки можно воспользоваться калькулятором пени. Если указать долг в 20 000 и пени 20% годовых, получается, что за месяц сумма вырастет на 338 рублей.

По сути, просрочка одного ежемесячного платежа по автокредиту не так страшна. И пени небольшие, и сумма долга нестрашная, и к порче кредитной истории разовая оплошность не приведет.

Но если заемщик пропускает второй ежемесячный платеж, к требуемой сумме добавляется еще один ежемесячный платеж. В итоге пени станут насчитываться на сумму 40 338 рублей и составят за следующий месяц 685 рублей и так далее.

Если просрочка по автокредиту или иному кредитному долгу перед банком или МФО превышает 60 дней, кредитная история заемщика серьезно портится. Просрочки свыше 90 дней практически ставят крест на получении кредитов в будущем.

О чем можно договариваться с кредитной организацией

При возникновении финансовых трудностей сразу напишите заявление о том, что не имеете сейчас возможности выплачивать кредит, но не отказываетесь от своих обязательств. Если Вы своевременно уведомите об этом, то организация, скорее всего, пойдет навстречу. Ведь во многих компаниях есть специальные программы помощи заемщикам, которые оказались в сложной финансовой ситуации. Если Ваши проблемы краткосрочные и Вы планируете в скором времени восстановить свою платежеспособность, можно просить предоставить отсрочку на несколько месяцев. Это так называемые «кредитные каникулы». В этот период Вам не будут начислять пени и банк не начнет процедуру взыскания долга через суд. А у Вас появится возможность за это время поправить свою финансовую ситуацию. Реструктуризация подходит в случае проблем продолжительного характера, но у каждого кредитора условия отличаются. Например, Вам могут уменьшить сумму ежемесячного платежа и при этом увеличить срок выплат. Не самый выгодный вариант, но это один из удачных способов оставить у себя автомобиль.

Подготовьтесь к разговору с кредитором. Определите, когда Вы сможете хотя бы частично платить по кредиту. Например, расскажите, когда закончится Ваше лечение или какие поступили предложения по работе. Но не пытайтесь преувеличить свои возможности. Будьте честны. Соберите все документы, подтверждающие Вашу сложную финансовую ситуацию. Они помогут получить отсрочку платежей или добиться пересмотра условий по договору. Такими документами могут быть:

- справка об инвалидности;

- справки о заболевании, ограничивающем трудовую деятельность;

- справки о проведении дорогостоящей операции или о ее необходимости;

- приказ о сокращении с должности или увольнении, трудовая книжка;

- исковое заявление о задержке работодателем зарплаты, заявление о приостановке работы;

- свидетельство о смерти созаемщика, который помогал оплачивать кредит;

- документы о повреждении имущества, приносящего доход;

- свидетельство о рождении детей, если в семье пополнение.

Но не обещайте сотрудникам банка то, в чем сами не уверены. Банк больше не пойдет Вам навстречу, если вносить платежи Вы так и не начнете.

Что будет, если не платить кредит

Бесполезно рассчитывать, что неприятность рассосется сама с собой. Любая кредитная организация создана с целью увеличения собственной прибыли, поэтому на акт благотворительности со стороны банков рассчитывать глупо. Хотя отдельные долги, если речь идет о мелких суммах, действительно могут быть списаны банками после признания их невозвратными, особо на это рассчитывать не стоит. Да и как гласит мудрая пословица, «долг платежом красен». Если пошла просрочка платежа, банк начинает прикладывать ряд усилий для возврата долга.

Сначала это вежливые напоминания – возможно, клиент попросту забыл внести сумму по графику. Если поступления денег на счет так и не произошло, финансовая организация задействует различные структуры как из своих резервов, так и из сторонних. В рамках собственной работы с неплательщиками у кредитных учреждений имеются отделы досудебного взыскания и отделы по работе с проблемной задолженностью, первоочередная задача сотрудников которых стимулировать заемщиков к уплате имеющейся задолженности.

Если банк таки не справился своими силами, кредитное дело попадает в лапы к коллекторам. Крупные банки, вроде Сбербанка и ВТБ, как правило, практически сразу обращаются в судебные инстанции для возврата долга. Для других, более мелких игроков рынка кредитования, в частности, для микрофинансовых организаций, поход в суд представляется куда более хлопотным делом, нежели обращение к посредникам – агентствам по сбору задолженности, проще говоря, к коллекторам. Обычно уже через 1−3 месяца просрочки кредитное дело попадает к подобным посредникам, которые медленно, но верно превратят в ад жизнь должника и его окружения. Одно кредитное дело может побывать поочередно в нескольких агентствах, специализирующихся на возврате долгов. Если и это не принесло организации, выдавшей ссуду, никаких результатов в течение 1−3 лет, то проблемный долг, скорее всего, будет передан в суд для взыскания в принудительном порядке в рамках исполнительного производства либо попросту продан тем же коллекторам. Из всего сказанного ясно, что проблема в любом случае не решиться сама собой, поэтому заемщику, даже если нет возможности платить кредит, придется предпринять какие-то действия, чтоб избежать подобных последствий.

Наказание за просрочку или невыплату

За просрочку и невыплату для заемщика предусмотрен штраф и пеня . Штраф взимается 1 раз за неосуществление очередного платежа. Например, нужно было заплатить до 25 сентября. Не заплатил в срок, получи штраф, в октябре штраф будет начислен снова. Пеня начисляется за каждый день просрочки. Это 0,3-1,5% в день. Размер штрафных санкций прописывается в кредитном договоре.

После штрафа и пени к заемщику могут применить арест имущества, его конфискацию и продажу на торгах.

Мера взыскания и наказания зависит от того, как долго клиент не платит по автокредиту. За несколько недель просрочки никто не будет подавать дело в суд или продавать его коллекторам. Проблемы начинаются при просрочке более 1 месяца.

Законные способы

Одним из основных способов является случай, когда клиент может не платить проценты по основному долгу. Данная услуга действует для кредитных карт с льготным периодом, благодаря которому можно пользоваться денежными средствами без процентных взносов при своевременном погашении платежа в течение установленного срока.

Также можно снизить процентную ставку, начисленную за неустойку. Снизить размер данной денежной суммы можно, обратившись суд и доказав существующие нарушения.

Актуальные предложения по автокредитам:

| Банк | % и сумма | Заявка |

| ГАЗПРОМБАНК больше шансов | От 6,9% До 5000000 руб. | Оформить |

| ВТБ стоит тоже попробовать | От 6,9% До 7000000 руб. | Оформить |

| Совкомбанк Как вариант | От 11,9% До 1000000 руб. | Оформить |

| РОСГОССТРАХ БАНК Если везде отказали | От 11,9% До 3000000 руб. | Оформить |

| ЕКапуста А может лучше займ под 0%? | до 30 000 руб 0% первый займ на 21 день | Оформить |

Список МФО, выдающих небольшие первые займы под 0% →

Нужно понимать, что автокредит – это кредитование с залогом. То есть, если вы вдруг просто перестанете вносить ежемесячные платежи, то через некоторое время вы можете получить повестку в суд. Банку проще реализовать авто, чтобы покрыть свои расходы, нежели ждать, когда ваше материальное положение поправится.

Чтобы до этого не дошло, есть несколько возможностей для разрешения проблем с оплатой:

1. Самый распространённый способ – это перезанять деньги у знакомых или друзей для погашения всего долга. В этом случае кредитная история останется на отличном уровне, закрыв долг перед финансовым учреждением, а вот с друзьями придётся рассчитываться по заранее оговоренным условиям.

2. Если по разным причинам не получилось занять денег у родни и друзей, можно деньги одолжить в другом банке на потребительские нужды (потребительский кредит). Полученными средствами перекрывается задолженность перед банком за автокредит. Образовавшийся долг за потребительский займ можно погасить, продав автомобиль. Однако следует помнить, что далеко не всякий банк рискнёт выдать новую ссуду тому, кто имеет непогашенный “хвост”. В таком случае, есть только один возможный вариант – займ под залог недвижимости.

3. Отдать транспортное средство банку – ещё одна вынужденная мера избавиться от кредита. Оформляя автокредит, учитывая процентную ставку банка, страховку машины и её владельца, заёмщик понимает, что машину легче продать, чем платить годами по задолженности. Хотя, если внесено достаточно средств на счет, такой способ не выгоден и будет очень болезненным для автовладельца.

4. Машину можно перепродать или обменять на более дешёвую модель. Если ваше финансовое положение не стабилизировалось и выплачивать кредит вы не можете, то необходимо продавать автомобиль, являющийся залогом. Лучше это сделать самостоятельно на выгодных условиях, чем банк заберет залог за долги и продаст его на аукционе. Как же осуществляется продажа автомобиля? На время выплаты кредита на транспортное средство наложено обременение. Поэтому продать обычным способом его не получиться. Способы продажи залоговой машины представлены здесь.

5. Многие финансовые учреждения идут на уступки заёмщику и предлагают рефинансировать кредит. То есть, продлить срок выплаты, сократить процентные ставки. В этом случае банк всегда учитывает КИ. Чем она лучше, тем больше шансов договориться с кредитором. Если же нет денег оплатить пониженный ежемесячный платёж банку, можно рефинансировать займ без залога. Сумма, которую необходимо перекредитовать, не должна быть выше трёх миллионов рубл. Больше о рефинансировании вы найдете на этой странице

Оригинальные отзывы по этой теме мы собрали здесь, отзывы настоящих людей, много комментариев, стоит почитать.

6. Реструктуризация займа. Если у вас возникли трудности с выплатой займа, то со своей проблемой оставаться наедине не стоит. Сразу же обращайтесь в банк. Чем раньше вы это сделаете, тем лучше будет для вас. Предоставьте документы, которые свидетельствуют о том, что у вас снизились доходы или вы потеряли место работы. Если причина просрочки уважительная, то начисленные штрафы и пеня отменяются. Затем клиенту рассчитывают льготный график погашения. На время кредитных каникул заемщик должен погашать только проценты, а после их окончания – проценты и сумму основного долга. Продолжительность каникул в среднем составляет 3-6 месяцев. За это время заемщик должен найти новую работу или дополнительный источник доходов.

Просить отсрочку следует на максимально возможный срок, так как банк все равно его уменьшит. Со временем можно попросить вторую отсрочку, но, как показывает практика, получить ее практически невозможно.

Следует отметить, что оформление кредитных каникул позволяет избежать начисления штрафных санкций и начала судебно-претензионной работы. Детальнее о том, что такое реструктуризация, читайте на этой странице

Банк может отказать в предоставлении рассрочки, но важно попросить его дать письменный ответ с отрицательным решением. Суд станет на сторону заемщика, если он докажет, что до этого исправно вносил платежи, но в виду некоторых серьезных обстоятельств попросил кредитора о реструктуризации. В этом случае могут быть отменены начисленные штраф и неустойки. Подробнее о том, как выиграть суд в пользу должника, читайте по ссылке.

Однако просроченную сумму придется оплатить. Решение судебных органов можно обжаловать в течение 10 дней с момента объявления решения. Кроме того, по закону после вступления постановления должник может обратиться с заявлением о об отсрочке исполнения вынесенного решения. Таким образом он может получить некоторое время для устранения проблем с финансами.

Реструктуризация автокредита также предполагает:

- Изменение валюты займа.

- Продление срока и соответственно снижение ежемесячного платежа.

- Изменение процентной ставки.

7. Есть возможность перевести кредит, взятый в иностранной валюте, в рубли. Банковские структуры очень редко соглашаются на такой шаг, но попробовать стоит. Очень часто владельцы машин, переведя с долларового счета в рублёвый, оправданно ожидают дефолта, и многим удаётся воспользоваться нестабильной экономической ситуацией в стране.

8. Переуступить свой кредит – довольно распространённый способ вернуть долги банку. Владелец транспортного средства ищет покупателя на свой автомобиль, который будет согласен с переоформлением на себя не только машины, но и займа. При этом банк будет проверять такого покупателя по всем статьям. Он должен будет подтвердить официально свою финансовую состоятельность, иметь положительную КИ, то есть все основные составляющие, чтобы понравиться банку.

9. Ещё один способ рассчитаться по долгам – обменять займ на депозит. Это самый редкий и не популярный метод, к которому прибегают банки, но он существует. Владелец автомобиля находит владельца депозитного счёта. При этом банк, выдавший автокредит и оформивший депозит, один и тот же. Машина передается владельцу вклада, тот закрывает долг за авто своим депозитом. Если банки, выдавшие автокредит и оформившие депозитный счет разные, то здесь могут возникнуть трудности с переоформлением, так как такие структуры любят живые деньги.

10. Ещё один крайний метод – совсем перестать платить по договору. В этом случае немедленно активизируются коллекторские агентства, которые способны морально задавить неплательщика. Если же хватает сил и духа не обращать на них внимания, отобрать машину будет сложно, так как для банка это будет стоить немалых финансовых затрат. На время ситуация утихнет. Отобранный на законных основаниях автомобиль будет продан на аукционе.

Деньги, вырученные с продажи, пойдут на погашение долга оценщикам имущества, за судебные расходы, а остальная сумма – в погашение самого заема. Её всё равно не хватит на полное погашение, поэтому оставшуюся часть придётся выплачивать заёмщику.

Не стоит забывать и о сроке исковой давности, когда долг перед кредитором аннулируется на законных основаниях, больше об этом здесь.

Когда нечем платить по банковскому займу, на помощь может прийти договор страхования, если в нем указано погашение долга в случае потери работы, утраты трудоспособности и т.д. Для получения выплаты нужно собрать целый пакет документов.

Перед тем, как взять автокредит, необходимо пересмотреть все возможные ситуации, которые могут возникнуть в процессе погашения долга. Не стоит допускать таких моментов, когда нечем оплачивать кредит, а если уж взяли, его необходимо выплатить согласно договору.

Возможные действия банка при просрочке

- Если просрочка по автокредиту еще небольшая, сотрудники банка пытаются поговорить с заемщиком, чтобы выяснить ее причину. Это телефонная связь, смс-сообщения, электронная почта с уведомлением о наличии долга и требованием погасить его в короткие сроки. Сначала банк старается пойти на контакт и оказать помощь заемщику в сложившейся финансовой ситуации.

- Если просрочка по займу составляет более месяца, а клиент избегает контакта и пытается скрыться, кредитная организация использует все возможные способы психологического давления: звонки на работу, родственникам и соседям. Если через 6 месяцев долг не будет погашен, кредитор вправе обратится в суд.

- После судебного разбирательства договор будет расторгнут, а приобретенное авто подлежит продаже. Если же денег, полученных от реализации ТС недостаточно для погашения задолженности, остаток взыскивается с заемщика через судебных приставов. Могут изъять и перепродать другое имущество.

Срок давности решения суда по кредиту составляет 3 года и отсчитывается после того, как заемщик перестал выплачивать автокредит.

Какие последствия ждут неплательщика?

Если вы перестали платить и вам еще никто не позвонил, не стоит думать, что о вас забыли. Так не бывает. Все будет только хуже. С первого же дня просрочки ваш долг начинает стремительно расти из-за штрафных процентов и пеней.

Сначала банк попробует своими силами убедить вас заплатить или отдать машину. Начнется все с вежливых звонков, но вскоре вами займутся сотрудники собственного коллекторского отдела банка. Бывает, что клиента склоняют отдать автомобиль под реализацию по заниженной цене. После этого вы все еще остаетесь должны и вам продолжат выкручивать руки.

Если звонки вы проигнорировали, то банк начинает с вами судиться или передает долг коллекторскому агентству. Также банк может продать ваш долг другому банку. От этого сценарий принципиально не меняется: вам попробуют сначала испортить жизнь через коллекторов, а потом все равно доведут дело до суда. Хорошая новость: перечень возможных действий коллекторов четко прописан в законе № 230-ФЗ. Он защищает должника. Плохая новость: коллекторы склонны нарушать этот закон.

Максимальный размер кредита, по которому можно оформить кредитные каникулы

Ипотечные каникулы. По принципу действия ипотечные каникулы похожи на каникулы по потребительским кредитам: банки снижают платеж по ипотеке или откладывают его на оговоренный срок, но не больше 6 месяцев. Ипотечные каникулы можно получить один раз за время договора. Заемщик сам выбирает вариант льготы: не платить вообще или платить меньшую сумму. Действует расширенный список критериев, по которым можно получить льготу.

- Остался без работы. Причина может быть любой: предприятие ликвидировали, заемщика сократили или он уволился по собственному желанию. Главное требование — официальный статус безработного, то есть заемщик стоит на учете в Центре занятости. Если ипотеку оформили супруги, то статус безработного необходим только для титульного заемщика. Если безработным стал созаемщик, в ипотечных каникулах откажут.

- ипотека на коммерческую недвижимость;

- размер ипотеки превышает 15 000 000 ₽;

- договор был изменен по инициативе заемщика, например, была проведена реструктуризация кредита;

- ипотечное жилье не единственное.

Важно: банк не имеет права отказать в предоставлении каникул, если кредитор подтвердил свою временную неплатежеспособность.

- Написать заявление на кредитные или ипотечные каникулы. В кредитном договоре прописано, каким способом заемщик может передать заявление в банк: лично, по почте или онлайн. В заявлении указать срок — на сколько месяцев хотите получить каникулы.

Бывают ситуации, когда заемщику нечем платить по кредиту, а банк не дает отсрочку по платежам. Задолженность обрастает штрафами, пенями и нет возможности рассчитаться с долгами. Но долги можно списать, если пройти процедуру банкротства: полную или упрощенную.

Полная процедура банкротства. Чтобы инициировать полную процедуру банкротства, необходимо соответствовать определенным условиям.

- Долг свыше 500 000 ₽.

Упрощенная процедура банкротства. 1 сентября 2022 года заработала упрощенная процедура банкротства физических лиц. Ее применяют к должникам, которые соответствуют условиям:

- долг от 50 000 до 500 000 ₽;

Как оформить банкротство.

- Подать заявление в Арбитражный суд.

Признать кредит невозвратным может только сам банк. Прежде чем он решится на этот шаг, пройдет не меньше трех лет — срок исковой давности. За это время банк попытается любыми средствами вернуть деньги: продаст долг коллекторам, подаст в суд на взыскание долга, инициирует процедуру банкротства должника. Обычно банки признают кредиты невозвратными, если не могут найти заемщика, у него нет имущества, которым можно закрыть кредит. Или должник скончался, а наследники не приняли на себя долговые обязательства.

Важно: информация о невозвратном кредите войдет в кредитную историю, и заемщик не сможет больше получить кредит.

Что же делать, когда подошел очередной платеж, а денег на выплату кредита нет? Для начала необходимо разобраться с причиной неуплаты. К примеру, трудность временная. Например, до зарплаты еще есть некоторое время, а деньги нужно внести сейчас, однако, заемщик знает, что через какое-то время он будет располагать какими-то определенными финансами. В этом случае лучшим вариантом будет заем у родственников или знакомых необходимой суммы для внесения очередного платежа. Во-первых, удастся сохранить положительную кредитную историю, во-вторых, родственники, как правило, не потребуют проценты сверху.

Законные способы не платить кредит

Самоизоляцию сняли полгода назад, а закредитованные россияне так и не смогли вернуться к нормальным графикам платежей. Аналитики «Эквифакс» подсчитали, что в августе 2022 года средняя просрочка по кредитам составляла более 90 дней. Мы решили выяснить, есть ли законные способы не платить кредит и кто может ими воспользоваться.

Один из распространенных вариантов, пережить финансовые трудности — оформить кредитные каникулы. Банк дает заемщику льготный период, когда можно не вносить ежемесячные платежи по кредиту либо вносить их в меньшем размере. Кредитные каникулы не уменьшают размер кредита — его вместе с процентами придется выплатить, но чуть позже прописанного в договоре графика. Банкам проще, чтобы заемщик нашел новую работу и выплатил долг, чем ввязываться в судебные тяжбы.

Кредитные каникулы по потребительским кредитам. Кредитные каникулы по потребительским кредитам ввели в пандемию. Оформить их можно по кредитным договорам, заключенным до 3 апреля 2022 года. Льгота действует до конца 2022 года. Максимальный срок действия кредитных каникул 6 месяцев. Когда льготный период закончится, заемщик продолжит платить кредит по старым правилам.

Претендовать на кредитные каникулы может не любой заемщик, а только отвечающий определенным критериям.

- Ежемесячный доход заемщика снизился на 30% и более относительно дохода за 2019 год. Например, среднемесячный доход заемщика в 2019 году составлял 45 000 ₽, сейчас он получает оклад в размере МРОТ — 12 130 ₽. Размер дохода нужно подтвердить документально — предоставить справки 2-НДФЛ за 2019 год и 2022 года.