Если суточные выдавались в иностранной валюте, то в целях НДФЛ они пересчитываются в рубли по курсу ЦБ РФ, установленному на дату фактического получения дохода (п. 5 ст. 210 НК РФ).

Командировка за границу: какие есть бухгалтерские нюансы

При расчете и проведении авансового отчета по загранкомандировке у бухгалтеров часто возникают вопросы. Расскажем об основных моментах, на которые надо обратить внимание в отношении командировки за границу: в чём бухгалтерские особенности зарубежных (иностранных) командировок.

- Работа, связанная с командировками за границу

- Размер суточных при командировках и их расчет

Учет командировочных расходов: расчет и оформление

Многие компании и ИП в процессе своей деятельности сталкиваются с необходимостью отправить сотрудников в поездку вне места постоянной работы с целью выполнения определенных поручений. Такая поездка называется командировкой (ст. 161 ТК РФ). При этом работодатель обязан сохранить за командированным работником его рабочее место, средний заработок, а также возместить понесенные им издержки, перечень которых установлен законодательством.

Чтобы правильно и обоснованно учитывать командировочные расходы, бухгалтер должен иметь надлежащим образом оформленные документы, подтверждающие факт хозяйственной операции.

Учет командировочных расходов можно разделить на 2 основных этапа:

- предварительный расчет и выдача денег под отчет командированному лицу;

- утверждение авансового отчета сотрудника о потраченных суммах.

Для того чтобы выплатить аванс работнику на расходы для командировки, бухгалтеру нужно рассчитать его на основании внутренних документов:

- о направлении работника компании в служебную командировку, в котором указываются Ф. И. О. сотрудника, срок и назначение поездки (для выполнения служебного задания);

- письменного решения руководителя о поездке сотрудника в командировку на служебном или личном транспорте (если таковое принято).

Исходя из того, что написано в этих двух локальных документах, а также положения о командировках, разработанного и принятого в компании, бухгалтер рассчитывает денежный аванс, в который входят:

- стоимость билетов за проезд до места командировки и обратно;

- оплата за проживание в гостинице;

- суточные на каждый день нахождения в командировке;

О том, платить ли работнику суточные за дни в пути, если билетом предусмотрено питание, читайте в материале «Билетом в командировку предусмотрено питание – платить ли работнику суточные за дни в пути?».

- другие траты, разрешенные руководством.

Можно ли учесть при налогообложении расходы командированного лица на такси читайте в статье «Отражаем расходы на такси в налоговом учете (нюансы)».

Размер суточных не зависит от затрат на проезд и жилье. Эта отдельная статья расходов определяется как денежные средства, необходимые для выполнения работы и проживания во время командировки (на питание).

Суточные не ограничены законодательством, и каждая коммерческая организация вправе установить их размер внутренним актом. При этом нужно помнить, что существует лимит, свыше которого необходимо рассчитывать НДФЛ и удерживать его с работника, а также начислять страховые взносы. В 2022-2022 годах этот лимит равен 700 руб. в сутки для командировок по России и 2 500 руб. — для загранкомандировок.

Выплачиваются суточные за все дни в командировке, в том числе за выходные и нерабочие праздничные, а также дни в пути и вынужденные остановки (п. 11 положения об особенностях направления работников в служебные командировки, утвержденного постановлением Правительства РФ от 13.10.2008 № 749). Отчитываться за использование суточных работнику не нужно.

Другими расходами могут быть траты на мобильную связь, интернет, оплата товаров и услуг, необходимых для работы.

Если у вас есть доступ к КонсультантПлюс, проверьте правильно ли вы учли командировочные расходы при подсчете налога на прибыль. Если доступа нет, получите пробный онлайн-доступ к правовой системе бесплатно.

Работник получает аванс в кассе организации или безналичным перечислением на карту и до окончания 3 дней после возвращения на постоянное место работы отчитывается в бухгалтерии за полученные деньги.

Налогообложение

При расчете базы по налогу на прибыль суточные в полном объеме можно учесть в составе расходов.

При выплате суточных в иностранной валюте для расчета базы по налогу на прибыль потребуется, в соответствии со ст. 264 п.1 НК РФ, конвертировать в рубли по курсу ЦБ на день получения командированным работником суточных.

В случае если суточные были начислены в иностранной валюте, но выданы работнику в их рублевом эквиваленте, конвертирование не потребуется.

Суточные для загранкомандировок в пределах, определенных Правительством РФ для бюджетных организаций – 2500 рублей в сутки, не облагаются НДФЛ (ст.217 НК РФ). Суммы суточных выплат сверх этого предела становятся объектом налогообложения.

Формула расчета НДФЛ по рублевым суточным сверх лимита в 2500 рублей будет следующей:

(Сумма выплаченных суточных – 2500 рублей)× количество командировочных дней = налоговая база.

Формула расчета НДФЛ по валютным суточным сверх лимита в 2500 рублей в эквиваленте выглядит следующим образом:

(Суточные в валюте за 1 день × курс валюты – 2500 рублей) × количество командировочных дней = налоговая база.

Доказательство деловой цели поездки

Ведите учет в Контур.Бухгалтерии — удобном онлайн-сервисе для расчета зарплаты, командировочных, пособий и отправки отчетности в ФНС, ПФР и ФСС.

В 2015 году изменился перечень документов подтверждающих деловой характер командировки. Теперь не нужны:

- Командировочное удостоверение;

- Служебное задание;

- Отчет о выполнении служебного задания;

Компания в праве самостоятельно определить документ, в котором описывается деловая часть поездки. Главную цель сотрудника на командировку можно прописать в приказе о командировке, который составляется по форме №T-9, также не запрещается формировать собственные бланки согласно внутренним нормам компании.

Вы можете потребовать письменный отчет от сотрудника по результатам поездки, если такое право прописано во внутренней документации фирмы. В этом случае ознакомьте сотрудников с этим с локальным актом.

Чтобы подтвердить срок нахождения в деловой поездке, сотрудник обязан предоставить документы с датами проезда (билет на поезд, посадочные талоны в самолет и т п.). В случае, если сотрудник ездил в командировку на своем или служебном транспорте, ему необходима служебная записка (п. 7 постановления Правительства РФ от 13 октября 2008 г. № 749).

Если командировка не состоялась

Ситуация, когда расходы учитываются только на дату утверждения авансового отчета, вызывает логичный вопрос: как быть, если командировка не состоялась? Минфин, рассматривая подобный случай, отвечает четко: затраты по несостоявшейся командировке учесть при налогообложении нельзя. Такой подход авторы письма обосновывают тем, что эти расходы не соответствуют критериям статьи 252 НК РФ (письмо от 06.05.06 № 03-03-04/2/134). Но при этом в том же письме Минфин разрешает не удерживать НДФЛ по компенсациям расходов сотрудников в связи с такими несостоявшимися командировками. Обоснование: отмена командировки не влияет на квалификацию данных затрат в отношении работников.

На наш взгляд, точно такую же логику можно применить и в отношении налога на прибыль. Ведь НК РФ нигде не говорит, что затраты на оформление и выдачу виз, паспортов и т п. учитываются при налогообложении прибыли только по состоявшимся командировкам. Единственное условие — наличие авансового отчета. А его работнику придется составить и при отмене командировки, так как без авансового отчета он не получит от работодателя компенсации понесенных затрат. Заметим, кстати, что в правовых базах можно найти старое разъяснение столичных налоговиков (от 23.12.05 № 20-12/95309б), где сказано, что расходы по отмененной командировке, в том числе и на оформление и выдачу виз, можно учесть, если у организации соответствующие первичные документы.

Выезд на учебу или выставку

Отдельно стоит рассмотреть вопрос достаточно распространенных поездок «в теплые края» на различные образовательные мероприятия и выставки. Понятно, что такое совмещение приятного с полезным всегда будет вызывать повышенный интерес со стороны проверяющих. А значит, и документами надо запастись, как говорится, по полной. Итак, для того, чтобы обезопасить данные расходы, помимо обычных документов, связанных с командировкой, необходимо:

– указать в распоряжении (приказе) о направлении сотрудника в командировку цели поездки — участие в образовательном мероприятии, наименование мероприятия и длительность, сослаться на программу обучения и повышения квалификации, действующую в организации;

– иметь программу обучения и повышения квалификации сотрудников на текущий год, утвержденную руководителем организации;

– иметь договор с организатором обучения, программу мероприятия, «закрывающий» акт и счет-фактуру;

– получить письменный отчет работника, принявшего участие в семинаре, где должен быть не только перечислен состав вопросов, рассмотренных в ходе мероприятия, но и указано, как планируется применять эти знания и навыки при работе в организации.

Расходы при загранкомандировках

Отправляется сотрудник в загранкомандировку по распоряжению руководителя (Читайте также статью ⇒ Командировка за границу: суточные, документы, расходы).

Служебная загранкомандировка представляет собой поездку сотрудника на конкретный срок для выполнения поручения руководителя вне места постоянной трудовой деятельности, за пределами РФ.

Направляя в загранкомандировку своего сотрудника, работодатель определяет конкретный ее срок. Устанавливается он исходя из объема поручений, уровня сложности и некоторых других особенностей поездки. При этом, согласно Положению о командировках, работнику должны возмещаться следующие расходы:

- Проезд и наем жилого помещения;

- Суточные, или допрасходы, которые необходимы для проживания вне постоянной места проживания;

- Другие расходы, которые работник производил с разрешения работодателя.

Такие расходы подлежат возмещению вне зависимости от того, куда направляется работник – в командировку по РФ или за ее пределы. При отправлении работника в командировку в иностранное государство, ему должны возмещаться дополнительные расходы, такие как:

- Связанные с оформлением загранпаспорта, визы, либо других документов, необходимых для выезда;

- Сборы (консульские, аэродромные, за право въезда, транзита авто);

- По оформлению обязательной медстраховки;

- Другие обязательные сборы, либо платежи.

Важно! Перечисленные расходы по всем видам командировок могут учитываться при расчете базы налога на прибыль организации.

После того, как сотрудник возвращается из командировки, он предоставляет работодателю авансовый отчет. Сделать это он обязан в срок до 3-х рабочих дней. В отчете он предоставляет информацию об всех израсходованных в командировке денежных средств. На основании этого с работником производится окончательный расчет по авансу, выданному ему перед поездкой. К авансу работник прикладывает документы подтверждающие его расходы, например, о найме помещения, затратах на проезд или другие затраты, которые непосредственно связаны с командировкой.

Как правило из загранкомандировок работник привозит подтверждающие документы, составленные на иностранном языке. В этом случае они должны быть переведены на русский язык. Это может сделать сторонний профессиональный переводчик, либо один из специалистов организации – работодателя.

Для организации кадрового учета в компании начинающим кадровикам и бухгалтерам отлично подходит авторский курс Ольги Ликиной (бухгалтера М.Видео менеджмент) ⇓

Порядок выплаты суточных работникам

Суточные — это дополнительные расходы работника, связанные с его проживанием вне места постоянного жительства (ст. 168 ТК РФ).

Суточные возмещаются работнику (п. 11 Постановления Правительства РФ от 13.10.2008 № 749, далее — Положение 749):

- за каждый день нахождения в командировке, включая выходные и нерабочие праздничные дни;

- за дни нахождения в пути, в том числе за время вынужденной остановки в пути.

Пример: работник уехал в командировку в воскресенье, а вернулся на следующей неделе в субботу. Суточные за субботу и воскресенье выплачиваются, даже если эти дни являются для работника выходными по графику.

Суточные при однодневных командировках по России не выплачиваются, но работодатель вправе предусмотреть в локальных нормативных актах организации компенсацию взамен суточных по таким поездкам.

Пример определения суточных при командировках по России

Работник выехал в командировку 6 июня, в воскресенье, а вернулся — 9 июня, в среду. Добирался работник до места командирования поездом. Положением о командировках суточные при командировках по территории РФ определены в размере 500 руб. Работнику следует выплатить суточные за 4 дня в сумме 2 000 руб. (500 х 4), несмотря на то что воскресенье выходной день.

Размер суточных

Организация вправе самостоятельно определить размер суточных, закрепив свое решение в локальных нормативных актах организации, например, в положении о командировках.

Суточные являются нормируемыми расходами с точки зрения налогового законодательства. Если суточные для командировок по территории России выплачены в размере 700 руб., а за границу — в размере 2500 руб., то с сумм, которые свыше, придется удержать НДФЛ и начислить страховые взносы. Но это не означает, что размер суточных должен быть определен только в этих размерах:

- Пример: можно закрепить суточные 2 000 руб. за каждый день командировки по России, но тогда с 1 300 руб. (2 000 – 700) придется удержать НДФЛ и начислить с этой суммы страховые взносы. И наоборот: например, суточные для командировок по России определены в размере 500 руб. (то есть менее 700 руб.) за каждый день командировки. В таком случае удерживать с этой суммы НДФЛ и начислять на нее страховые взносы не требуется.

В конце статьи в разделе Шпаргалка скачайте алгоритм и пример расчета среднего заработка за период командировки.

Размеры суточных для работников организаций, финансируемых за счет средств федерального бюджета, определены Правительством РФ и составляют:

- 100 руб. в день — при командировках на территории РФ (Постановление Правительства РФ от 02.10.2002 № 729);

- в иностранной валюте в зависимости от страны командирования — при командировках за рубеж (Постановление Правительства РФ от 26.12.2005 № 812).

Авансовый отчет сотрудника о командировке

Форма Авансового отчета

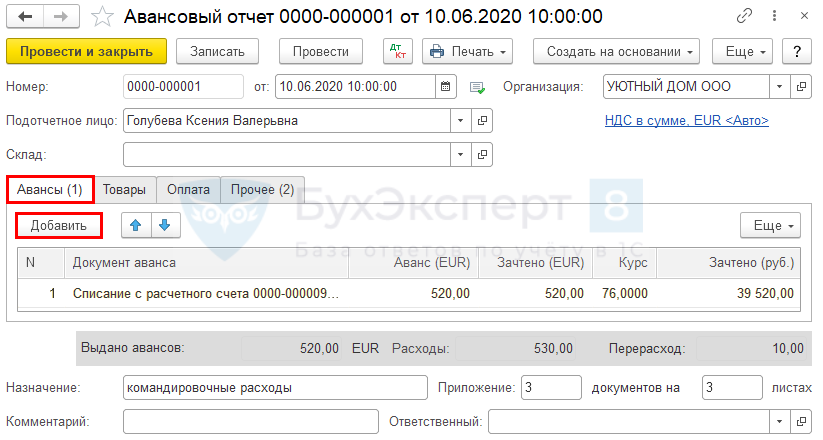

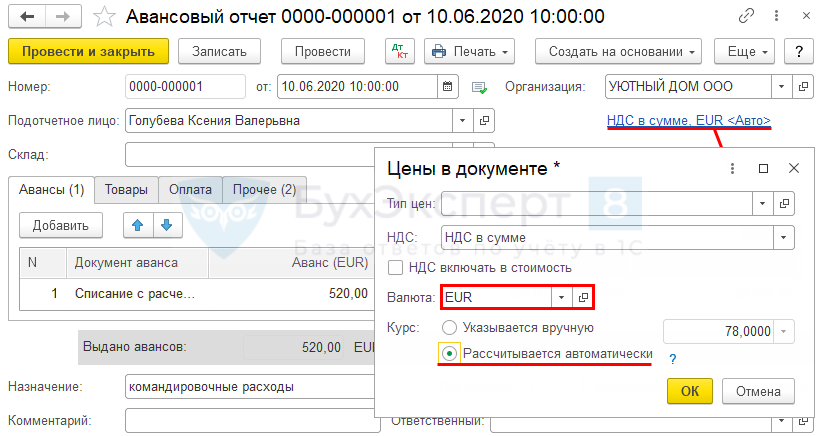

Подотчетные суммы выдавались в EUR и рублях. Для отражения операций надо создать 2 разных документа Авансовый отчет ( Банк и касса — Авансовые отчеты ):

Для заполнения авансового отчета в EUR выбирайте стандартный документ Авансовый отчет . Авансовый отчет по командировке для валютных операций не подходит т. к. имеет ряд ограничений.

Подробнее Авансовый отчет по командировке: удобства и ограничения

Авансовый отчет в евро заполняется так:

- Валюта — валюта, в которой выдан аванс (в нашем примере — EUR);

- переключатель Курс — Рассчитывается автоматически — в этом случае из справочника Валюты подставится курс, установленный ЦБ РФ на дату:

- выдачи аванса — для графы Курс , вкладка Авансы ;

- авансового отчета — для пересчета расходов в рубли в части перерасхода.

Обратите внимание: валюта устанавливается для документа в целом, поэтому если подотчетному лицу выдавались, как в нашем примере, билеты и наличные в рублях, а денежные средства в иностранной валюте, то заполняются 2 документа Авансовый отчет :

- для билетов и т. д. — в рублях, подробнее Командировка: суточные сверх нормы, расчет через корпоративную карту, приобретение билетов организацией;

- для остальных валютных расходов — в валюте (EUR).

- 50.03 «Денежные документы» — в рублях;

- 50.23 «Денежные документы (в валюте)» — в иностранной валюте.

Вкладка Авансы

По кнопке Добавить выберите документ выдачи аванса подотчетнику. В списке будут документы, оформленные в той же валюте, что и Авансовый отчет .

В табличной части укажите:

- Зачтено (EUR) — сумма, на которую представлены первичные документы, т. е. заполнен отчет, в EUR;

- Курс — курс ЦБ РФ, действующий на дату выдачи аванса, заполняется автоматически;

- Зачтено (руб.) — зачтенная сумма аванса в рублях по курсу на дату его выдачи.

Авансовый отчет в иностранной валюте может использоваться только для авансов, выданных в той же валюте. Расходы в этом случае пересчитаются в рубли автоматически.

Если аванс выдан в рублях, то расходы в иностранной валюте надо пересчитать вручную и отразить в рублевом Авансовом отчете .

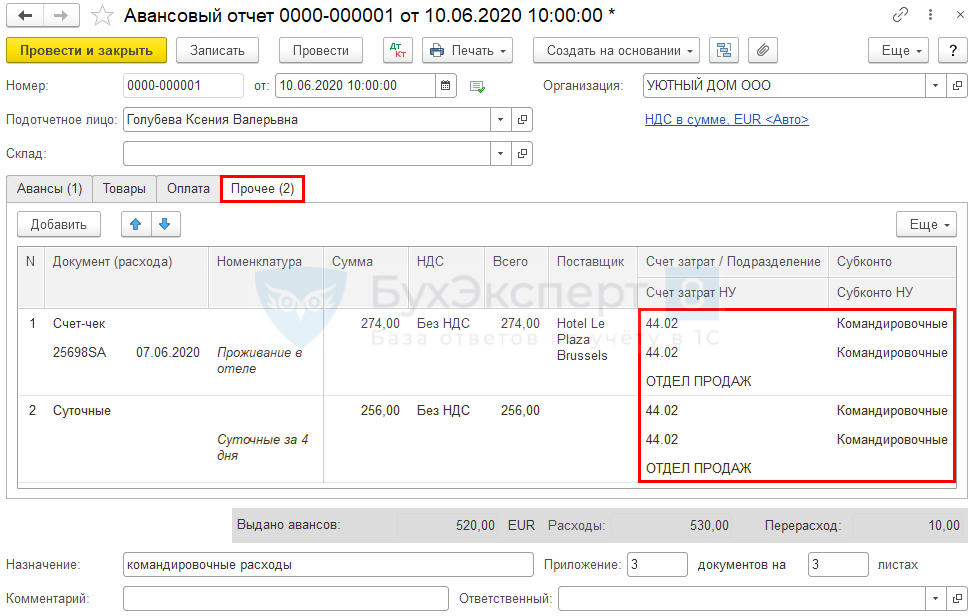

Вкладка Прочее

В нашем примере сотрудник отчитывается за:

- проживание в гостинице;

- суточные.

Обратите внимание на заполнение граф:

- Счет затрат (Счет затрат НУ) — счет, на который относятся расходы по командировке в БУ и НУ (в нашем примере — 44.02 «Коммерческие расходы в организациях, осуществляющих промышленную и иную производственную деятельность»);

- Подразделение — подразделение, к которому относятся расходы по командировке (если учет затрат ведется по подразделениям) (в нашем примере — Отдел продаж);

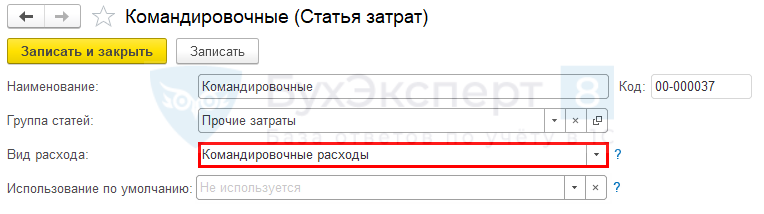

- Субконто (Субконто НУ) — статья затрат в целях БУ и НУ, выбирается из справочника Статьи затрат.

- Вид расхода — Командировочные расходы.

Суточные

Коммерческая организация сама устанавливает нормы выдачи суточных и утверждает их в своем локальном нормативном акте, например, в положении о командировках. Суточные в полном объеме принимаются в расходы в целях налога на прибыль на дату утверждения авансового отчета (пп. 12 п. 1 ст. 264, пп. 5 п. 7 ст. 272 НК РФ).

- выезде из РФ;

- посещении нескольких стран;

- въезде в РФ.

В целях БУ и НУ суточные, выданные в иностранной валюте, пересчитываются в рубли по курсу на дату выдачи аванса работнику (п. 10 ст. 272 НК РФ).

Расходы БУ и НУ

По общему правилу расходы по командировкам в валюте признаются в БУ и НУ на дату утверждения авансового отчета (пп. 5 п. 7 ст. 272 НК РФ).

Пересчет валютных расходов в рубли производится по следующим правилам (пп. 3, 5, 6, 9 ПБУ 3/2006, п. 10 ст. 272 НК РФ):

- расходы, оплаченные авансом, выданным работнику — на дату выдачи аванса;

- расходы сверх аванса (в части перерасхода по авансовому отчету) — на дату утверждения авансового отчета;

- расходы, оплаченные авансом организацией — на дату перечисления аванса за товары (работы, услуги);

- расходы, оплаченные организацией после потребления услуги — на дату оказания услуги, а потом на дату оплаты.

- на дату обмена по курсу банка, производившего обмен, при условии представления подотчетным лицом справки о покупке валюты;

- на дату оплаты по курсу банка, производившего обмен, если обмен валюты и оплата происходили одновременно, также при наличии сведений о курсе;

- на дату выдачи аванса по курсу ЦБ РФ, если нет справки об обмене;

- на дату утверждения авансового отчета по курсу ЦБ РФ в части суммы, не покрытой авансом.

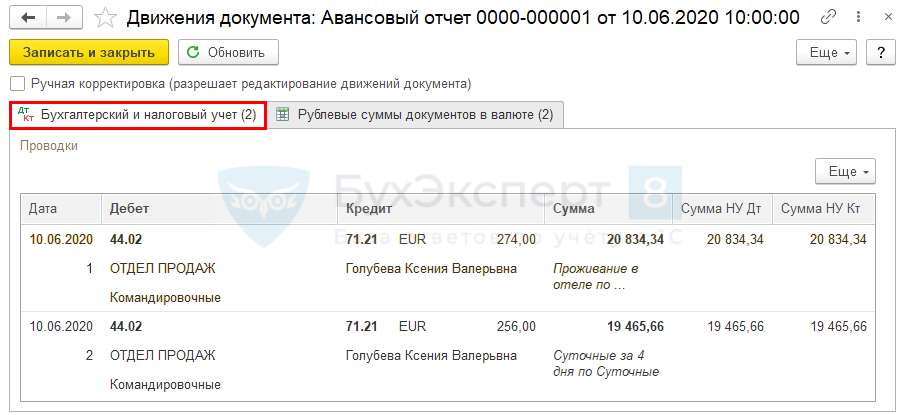

Проводки по документу

Документ формирует проводку:

Дт 44.02 Кт 71.21 — признание расходов на командировку в пересчете в рубли.

Проверка пересчета валюты в рубли

Рассчитаем, по какому курсу производится пересчет в рубли в документе Авансовый отчет .

Евро по курсу ЦБ РФ:

- на дату получения аванса подотчетным лицом (03.06.2020) — 76 руб.;

- на дату утверждения авансового отчета (10.06.2020) — 78 руб.

Сумма расходов, покрытая авансом — 520 EUR х 76 руб. = 39 520 руб.;

Сумма перерасхода — 10 EUR х 78 = 780 руб.

Итого сумма расходов по АО — 40 300 руб.

Авансовый отчет можно распечатать по кнопке Печать — Авансовый отчет (АО-1) PDF

Проверка сумм в проводках

Расчетный курс, по которому распределяются расходы в АО:

(39 520 + 780) / 530 EUR = 76,0377358490566 руб. (не округляется при вычислениях).

Признание расходов:

- на проживание в отеле — 274 EUR х 76,0377358490566 руб. = 20 834,34 руб.

- суточные — 256 EUR х 76,0377358490566 = 19 465,66 руб.

Итого сумма расходов по АО — 40 300 руб.

Автоматический пересчет валютных затрат в рубли по документу Авансовый отчет ведется в соответствии с требованиями законодательства:

- в части авансов выданных — на дату выдачи аванса;

- в части перерасхода — на дату утверждения АО.

Распределение производится пропорционально суммам затрат в АО по усредненному (расчетному) курсу валюты.

- не принимаемые: вид расходов НУ — Не учитываемые в целях налогообложения,

- принимаемые: вид расходов НУ — Командировочныерасходы,

Нужно ли включать в Авансовый отчет расходы по командировке сотрудника, оплаченные организацией со своего расчетного счета, например, услуги связи или гостиницы?

Нет. Работник отчитывается только о выданных ему суммах. Но если затраты, оплаченные организацией, относятся непосредственно к командировке, то признать их можно в НУ на дату утверждения авансового отчета работника (пп. 5 п. 7 ст. 272, Письмо Минфина РФ от 15.09.2005 N 03-03-04/2/58).

Расходы на загранкомандировки

В случае направления сотрудника в служебную командировку за границу работодатель обязан возместить ему понесенные расходы, так же как и при подобной поездке первого для выполнения задания в пределах нашей страны. Это оплата проезда, найма жилого помещения, дополнительные затраты, связанные с проживанием вне места постоянного жительства (суточные), иные расходы, произведенные с разрешения руководства. Порядок и размеры возмещения перечисленных зарубежных затрат определяются коллективным договором или локальным нормативным актом.

Отправить работника в командировку можно для выполнения различных заданий. Например, для решения вопросов по изготовлению и продаже товаров или по приобретению основных средств или материально-производственных запасов. А также для посещения сотрудником образовательного семинара. В первом случае командировочные затраты признаются прочими расходами, связанными с производством и реализацией (подп. 12 п. 1 ст. 264 НК РФ). Во втором — увеличивают первоначальную стоимость основных средств (п. 1 ст. 257 НК РФ) или включаются в цену приобретенных товаров или материалов, если они учитываются в составе материальных затрат (п. 2 ст. 254 НК РФ). В то же время плата за участие в семинаре включается в состав расходов по повышению квалификации «штатников» согласно подпункту 23 пункта 1 и пункту 3 статьи 264 Налогового кодекса (письмо Минфина России от 28.02.2007 № 03-03-06/1/137).

В налоговом учете отражаются затраты по командировкам, которые обоснованы, документально подтверждены и направлены на получение дохода (ст. 252 НК РФ). По непроизводственным командировкам затраты для целей налогообложения не учитываются. Однако данные поездки следует отличать от тех, которые не дали конкретного результата. Последние носят производственный характер независимо от достигнутой цели. Если расходы на командировки были направлены на получение прибыли (данные обстоятельства документально зафиксированы, например, в задании или приказе на данную поездку), то их можно признать экономически обоснованными и оправданными.

Документальное подтверждение

То, что поездка для выполнения служебного поручения носит производственный характер, может следовать из следующих документов:

- приказа (распоряжения) о направлении работника в командировку по формам № Т-9 и Т-9а;

- командировочного удостоверения по форме № Т-10. Фактическое время пребывания в месте назначения определяется по отметкам в этом удостоверении о днях прибытия и выбытия в (из) него;

- служебного задания и отчета о его выполнении по форме № Т-10а.

Это говорится в письме УФНС России по г. Москве от 18.01.2007 № 21-11/003922.

Однако работнику, направленному в другую страну с визовым режимом въезда, достаточно оформить приказ, в котором будет указана цель поездки и ее длительность. А для документального подтверждения расходов на командировку фирме достаточно снять копию с тех страниц загранпаспорта, на которых находятся отметки о датах пересечения границ соответствующих государств. Таким образом, нет необходимости оформлять командировочное удостоверение при поездке за границу (см. письмо Минфина России от 17.05.2006 № 03-03-04/ 1/469, постановление ФАС Северо-Западного округа от 30.08.2005 № А56-2639/2005).

Кроме того, сотрудник должен отчитаться по произведенным расходам, предоставив оправдательные документы. Если они оформлены на иностранном языке, то к ним необходимо на отдельном листе приложить построчный перевод на русский язык. Такое требование вытекает из статьи 68 Конституции РФ и непосредственно установлено в пункте 1 статьи 16 Закона РФ от 25.10.91 № 1807-1 «О языках народов Российской Федерации» и пункте 9 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утвержденного приказом Минфина России от 29.07.98 № 34н.

Работник для поездки в командировку может приобрести электронный авиабилет, который не имеет документарной формы. В таком случае основанием для признания расходов для налогообложения прибыли могут являться распечатка электронного документа на бумаге и посадочный талон (письмо Минфина России от 11.10.2007 № 03-03-06/1/717).

Все оправдательные документы должны быть приложены к авансовому отчету. Обычно его составляют и сдают в бухгалтерию не позднее трех рабочих дней после возвращения командированного сотрудника из поездки. Это общий порядок, установленный в пункте 11 Порядка ведения кассовых операций в Российской Федерации, утвержденного решением совета директоров Банка России от 22.09.93 № 40 и доведенного письмом Банка России от 04.10.93 № 18, действующего в настоящее время. Поскольку в данном нормативном акте не уточняется, к каким командировкам относится трехдневный срок — по России или за ее пределы, то получается, что он распространяется на все поездки.

Для признания в целях налогообложения прибыли расходов на командировки, приходящиеся на выходные и праздники, к отчету необходимо приложить заверенную копию утвержденных руководителем организации правил внутреннего распорядка, предусматривающих режим работы в эти дни (письмо УФНС России по г. Москве от 16.08.2006 № 20-12/72393).

Итак, в состав авансового отчета в общем случае войдут: приказ о направлении в командировку; служебное задание; копия загранпаспорта с отметкой о пересечении границы; чеки, счета, билеты и другие документы, подтверждающие произведенные расходы. Кроме того, к нему сотрудник должен приложить отчет о выполненном задании в другой стране. Его форма № Т-10а аналогична той, что используется при данных служебных поездках по территории РФ. Отчет может быть и в виде очень подробного отдельного документа.

Суточные

Отметки в загранпаспорте с датами пересечения границ каждого иностранного государства служат основанием для выплаты суточных работнику. Если они отсутствуют, то данные выплаты можно рассчитать на основании документов, которые подтверждают время нахождения командированного в той или иной стране. Это приказ руководителя организации о командировании сотрудника, билеты, посадочные талоны, счета за проживание в гостинице (письмо Минфина России от 08.09.2006 № 03-03-04/1/ 660).

Работодатель самостоятельно устанавливает размер возмещения затрат, связанных с проживанием вне места постоянного жительства, и фиксирует порядок и основания их выплат во внутренних документах организации: положениях, инструкциях. А также в трудовых договорах, заключаемых с сотрудником (ст. 168 ТК РФ). Однако для расчета налога на прибыль данные затраты включаются в расходы в ограниченном размере (см. постановление Правительства РФ от 08.02.2002 № 93). То есть их следует определять по величине, установленной для выплаты в стране, в которую работник направляется, со дня пересечения государственной границы при выезде из РФ. Норма, установленная при командировках в пределах России, применяется при расчете суточных со дня пересечения границы при въезде в РФ. Если работник при этом находился в нескольких зарубежных странах, то со дня выбытия из одной страны в другую данные затраты выплачивают по значению, установленному для выплаты в стране, в которую он направляется. Такой порядок прописан в совместном письме Минтруда России и Минфина России от 17.05.96 № 1037-ИХ. При этом момент выбытия из одного государства в другое следует определять по отметке в загранпаспорте работника. Днем пересечения границы РФ, если подтвердить документально эту дату не представляется возможным, следует считать: при выезде — момент отъезда работника из пункта отправления в России, а при въезде в нашу страну — день его выезда из пункта командировки (см. письмо Минфина России от 14.12.2004 № 03-05-01-04/ 105).

Помимо этого в постановлении Правительства РФ от 08.02.2002 № 93 нормы дифференцированы по размеру в зависимости от срока зарубежной командировки. В случае направления сотрудника за границу для выполнения служебного задания на срок более 60 дней размер суточных, на которые можно сократить налогооблагаемые доходы организации, уменьшается с 61-го дня пребывания в такой поездке. Об этом говорится в письме Минфина России от 02.11.2007 № 03-03-06/1/764. Работникам, выехавшим в командировки за границу и возвратившимся оттуда в тот же день, суточные в иностранной валюте выплачиваются в размере 50 процентов установленной нормы. Затраты в пределах норм включаются в состав прочих расходов, связанных с производством и реализацией (подп. 12 п. 1 ст. 264 НК РФ). Суммы же затрат, которые превышают установленный лимит, не уменьшают базу по налогу на прибыль (п. 38 ст. 270 НК РФ).

Норма расходов на проживание вне места постоянного жительства установлена только для расчета базы по налогу на прибыль. При обложении НДФЛ она не применяется. Ведь с 2008 года предельный размер суточных, которые не облагаются этим обязательным платежом, составит 2500 рублей за каждый день нахождения в командировке за границей, и 700 рублей — за каждые сутки данной служебной поездки в пределах РФ. Это предусмотрено Федеральным законом от 29.07.2007 № 216-ФЗ.

Суточные, рассчитанные в пределах установленных законом ограничений, не подлежат обложению единым соцналогом (абзац 10 подп. 2 п. 1 ст. 238 НК РФ). Превышение этих сумм также не облагается единым социальным налогом. Но уже на основании пункта 3 статьи 236 Налогового кодекса.

Другие расходы

Кроме выплат на проживание вне места постоянного жительства сотрудника в расходах на командировки, которые уменьшают базу по налогу на прибыль, перечислены также следующие затраты:

- на проезд, жилье;

- на оплату дополнительных услуг, оказываемых в гостиницах (за исключением расходов на обслуживание в барах и ресторанах, на обслуживание в номере, за пользование рекреационно-оздоровительными объектами);

- на оформление и выдачу виз, паспортов и иных аналогичных документов;

- консульские, аэродромные сборы, плата за право въезда, прохода, транзита автомобильного и иного транспорта, за пользование морскими каналами, другими подобными сооружениями и т. д.

Перечисленные выше затраты учитываются при расчете налога на прибыль без ограничений. При этом, как уже было сказано, необходимо иметь документы и факты, подтверждающие их экономическую оправданность. При соблюдении данных условий даже платежи по договорам с другими фирмами на оказание услуг по организации командировок могут быть учтены при определении базы по «прибыльному» налогу в составе прочих расходов, связанных с производством и реализацией (подп. 49 п. 1 ст. 264 НК РФ). Об этом говорится в письме Минфина России от 21.12.2007 № 03-03-06/1/884.

НДФЛ

При рассмотрении вышеперечисленных затрат в качестве объекта обложения НДФЛ следует обратить внимание на то, что в базу по НДФЛ не войдут фактически произведенные и документально подтвержденные целевые расходы:

- на проезд до места назначения и обратно, сборы за услуги аэропортов, комиссионные платежи, на доставку в аэропорт или на вокзал в местах отправления, назначения или пересадок, на провоз багажа;

- по найму жилого помещения, оплате услуг связи, получению и регистрации служебного заграничного паспорта, получению виз, а также затраты, связанные с обменом наличной валюты или чека в банке на наличную иностранную валюту (п. 3 ст. 217 НК РФ).

При этом если работник не представил документы, подтверждающие оплату найма жилого помещения, то данные суммы освобождаются от налогообложения в ограниченном размере. То есть не более 700 рублей за каждый день нахождения в командировке на территории Российской Федерации и не более 2500 рублей за каждый день нахождения в заграничной командировке.

Расходы организации по оплате услуг зала официальных делегаций, помещения багажа в камеру хранения подлежат обложению налогом на доходы физических лиц. Ведь они не поименованы в перечне затрат по командировке, с суммы возмещения которых НДФЛ не удерживается (письма Минфина России от 06.09.2007 № 03-05-06-01/ 99, от 24.08.2007 № 03-04-06-02/164). Суммы компенсации стоимости ресторанного питания и поездок на такси в командировке, кроме компенсации документально подтвержденных расходов на проезд в такси в аэропорт или вокзал в местах отправления, назначения или пересадок, являются доходом, полученным плательщиком НДФЛ в натуральной форме. Они также подлежат обложению данным налогом в общеустановленном порядке. Об этом написано в письме УФНС России по г. Москве от 14.07.2006 № 28-11/ 62271.

ЕСН

Компенсации, связанные с исполнением работником трудовых обязанностей, в том числе возмещением работнику командировочных расходов, не облагаются единым социальным налогом (абзац 10 подп. 2 п. 1 ст. 238 НК РФ). Работник опять-таки должен подтвердить данные затраты. Но если фирма все-таки выдаст компенсацию сотруднику, который не представил необходимые документы для подтверждения своих расходов, то и в этом случае ей не придется платить ЕСН. Ведь данные затраты не будут уменьшать налогооблагаемую прибыль (п. 3 ст. 236, п. 49 ст. 270 НК РФ).

Налоговый статус

Для расчета НДФЛ налоговыми резидентами признаются физические лица, фактически находящиеся в Российской Федерации не менее 183 календарных дней в течение 12 следующих подряд месяцев (п. 2 ст. 207 НК РФ). Таким образом, при определении статуса командированного работника организации необходимо учитывать 12-месячный период, определяемый на дату получения дохода физическим лицом, в том числе начавшийся в одном налоговом периоде (календарном году) и продолжающийся в другом.

Командированные работники могут быть как российскими гражданами, так и подданными другого государства. Например, иностранцем может оказаться учредитель или генеральный директор организации. Тогда статус иностранного сотрудника в качестве налогового резидента Российской Федерации определяется исключительно по дням его нахождения на территории нашей страны. Периоды присутствия за ее пределами независимо от цели выезда не учитываются, за исключением случаев выезда сотрудников за территорию России для краткосрочного (менее шести месяцев) лечения или обучения (письмо Минфина России от 30.10.2007 № 03-04-06-01/366).

Можно ли учитывать такие «сервисные» расходы? Тут контролирующие органы занимают «соломонову позицию». С одной стороны, они отмечают, что затраты на курьерскую доставку визы не могут рассматриваться в качестве обязательных платежей или сборов в рамках организации служебной командировки. А значит, учесть их нельзя. Однако налоговики тут же подсказывают возможный выход, отмечая, что законодательство не запрещает работодателю возместить сотруднику иные расходы, связанные с командировками. Но для этого случаи и размеры такого возмещения должны быть закреплены в локальном нормативном акте (см. письмо ФНС России от 25.11.11 № ЕД-4-3/19756@).