6. Отражение штрафов и пени по налогам в бухгалтерском учете

Неустойка: как рассчитать, потребовать и отразить в учете

Неустойка — это плата за нарушение или не выполнение условий договора или госконтракта. Причем размер платы определяется по определенному алгоритму. В статье расскажем о понятии неустойки, как рассчитать размер, а также определим, как отразить в бухучете бюджетного учреждения.

Основой взаимоотношений между деловыми партнерами является договор или госконтракт. Если одна из сторон, заказчик или исполнитель, нарушил условия данного соглашения, то вторая сторона вправе требовать компенсацию. Данная денежная компенсация называется неустойкой. В некоторых случаях неустойка применяется в виде штрафов или пеней.

Статья 330 ГК РФ устанавливает, что компенсацию можно получить по условиям, которые оговорены в самом договоре, либо по законодательным нормам. Однако в обоих случаях придется доказать, что сторона-ответчик действительно нарушила обязательства.

Помимо компенсации, потерпевшая сторона вправе истребовать возмещение убытков или прочих расходов, которые были направлены на устранение неблагоприятных последствий. Однако данные траты придется также доказывать. Причем в большинстве случаев через судебные инстанции.

Используем 99 счет

Данный метод имеет основное преимущество: при использовании 99 бухсчета не возникает разницы между данными бухгалтерского учета и сформированной отчетностью. Иными словами, 99 бухсчет не участвует в определении размера налогооблагаемой базы. Следовательно, отражение сумм начисленной неустойки, пени (Н/П) на сч. 99 не приведет к искажению учетной информации.

При формировании записей, как списать пени по налогам, проводки составляются следующим образом: 99 счет дебетуется и одновременно кредитуется сч. 68 по соответствующему субсчету:

- 68.1 — если пени начислили по НДФЛ;

- 68.2 — просрочен платеж по НДС;

- 68.4 — налог на прибыль организацией был уплачен с опозданием, и ФНС выставила неустойку.

Если Н/П была выставлена за несвоевременную уплату страховых взносов, то начисление проводится по 69 бухсчету.

Бухгалтерские записи будут выглядеть следующим образом:

Дебет 99 Кредит 68, 69 — начислены суммы неустойки за просрочку налоговых платежей.

Дебет 68, 69 Кредит 51 — отражены перечисления в бюджет в счет погашения выставленных Н/П.

Отражение в бухгалтерском учете санкций по договорам с контрагентами

Как в бухучете проводками отразить штрафы или пени, возникающие в отношениях с контрагентами? Расходы или доходы, образующиеся у юрлица в этом случае, относятся к числу прочих (п. 7 ПБУ 9/99 и п. 11 ПБУ 10/99, утвержденные приказами Минфина России от 06.05.1999 № 32н и № 33н). План счетов бухучета (утвержден приказом Минфина РФ от 31.10.2000 № 94н) рекомендует для их отражения использовать счет 91, по кредиту которого будут показываться доходы, а по дебету — расходы.

Корреспондирующим счетом для счета 91 в проводке по отражению штрафа или пени в бухгалтерском учете станет счет учета расчетов 76, к которому Планом счетов бухучета предусмотрено открытие субсчета, именующегося «Расчеты по претензиям». Аналитика на этом субсчете организуется по контрагентам и каждой возникающей претензии.

То есть записи проводок по начислению штрафных санкций будут иметь следующий вид:

- Дт 91 Кт 76 у юрлица, отражающего адресованную ему претензию (т. е. свой расход);

- Дт 76 Кт 91 у юрлица, выставившего претензию своему контрагенту и рассчитывающего на поступление средств в свой адрес.

Сумма, сопровождающая эти проводки, для обеих записей будет определяться одинаково: как соответствующая объему начислений, либо признанных должником, либо установленных судом (п. 10.2 ПБУ 9/99, п. 14.2 ПБУ 10/99). Соответственно, и момент отражения в учете совпадет с моментом либо признания, либо принятия судебного решения.

Оплата санкций выразится проводкой Дт 76 Кт 51 (перечисление контрагенту) или Дт 51 76 (поступление от контрагента).

Важно! КонсультантПлюс предупреждает

Минфин России выделяет случаи, в которых штрафные санкции облагаются НДС. Это ситуации, когда.

Подробнее смотрите в К+. Пробный доступ можно получить бесплатно.

Бюджетным учреждением выставлены штрафы исполнителю контракта за ненадлежащее его исполнение. С момента предъявления претензии контрагент на нее не отреагировал. Источник оплаты по контракту – средства субсидии на выполнение государственного задания. Расходы относятся на подстатью 226 КОСГУ. Штрафы погашаются путем удержания из суммы выплаты исполнителю по контракту. Может ли учреждение распоряжаться данными средствами? Если да, то на какие цели? Каковы корреспонденции счетов по учету данных операций?

Рассмотрев вопрос, мы пришли к следующему выводу:

Пени, штрафы, неустойки, поступающие в бюджетное учреждение в связи с неисполнением или ненадлежащим исполнением обязательств контрагентами, признаются собственными доходами учреждения и могут быть направлены на осуществление расходов, которые связаны с уставной деятельностью учреждения и предусмотрены Планом финансово-хозяйственной деятельности.

В бухгалтерском учете бюджетного учреждения начисление неустойки отражается с применением счета 2 209 41 000 “Расчеты по доходам от штрафных санкций за нарушение условий контрактов (договоров)”. Погашение данной дебиторской задолженности может быть отражено с применением счета 0 304 06 000 “Расчеты с прочими кредиторами”.

Обоснование вывода:

Бюджетные учреждения согласно п.п. 5, 6 ст. 123.22 и п.п. 2, 3 ст. 298 ГК РФ вправе самостоятельно (без согласия собственника) распоряжаться поступающими в их распоряжение денежными средствами, и отвечать ими по своим обязательствам.

В свою очередь, согласно бюджетному законодательству целевой характер имеют только средства субсидий, предоставляемых бюджетным (автономным) учреждениям в соответствии с п. 1 ст. 78.1 БК РФ, а не доходы, которые эти учреждения могут получать в связи с использованием средств субсидий (смотрите письмо Минфина России от 26.09.2013 N 02-15-11/39907).

Соответственно, пени и штрафы, поступающие в бюджетные учреждения в связи с неисполнением или ненадлежащим исполнением обязательств контрагентами, признаются собственными доходами этих учреждений, подлежат отражению по виду финансового обеспечения “2” и расходуются в общеустановленном порядке (смотрите, в частности, письма Минфина России от 18.09.2012 N 02-06-10/3788, от 20.09.2012 N 02-06-10/3831, от 17.04.2013 N 02-06-10/13003).

За счет собственных доходов могут быть осуществлены любые расходы бюджетного учреждения, которые связаны с уставной деятельностью учреждения и предусмотрены Планом финансово-хозяйственной деятельности. Для осуществления расходов за счет КФО 2 необязательна их направленность на достижение целей приносящей доход деятельности. Средства по КФО 2 могут быть направлены, в частности, на выполнение государственного задания, к примеру, при недостаточности средств соответствующей субсидии.

Доходы от денежных взысканий (штрафов) за нарушение условий контрактов (договоров) по поставке товаров, выполнению работ, оказанию услуг, иных договоров относятся на подстатью 141 “Доходы от штрафных санкций за нарушение законодательства о закупках и нарушение условий контрактов (договоров)” КОСГУ (п. 9.4.1 Порядка N 209н). На статью 140 “Штрафы, пени, неустойки, возмещения ущерба” аналитической группы подвида доходов бюджетов относятся доходы в том числе от поступлений за нарушение законодательства Российской Федерации о контрактной системе в сфере закупок товаров, работ, услуг для обеспечения государственных и муниципальных нужд и нарушение условий контрактов (договоров), включая штрафы, пени и неустойки (п. 12.1.4 Порядка N 132н).

Доходы, полученные (начисленные) в отчетном периоде, но относящиеся к будущим отчетным периодам, признаются для целей бухгалтерского учета, формирования и публичного раскрытия показателей бухгалтерской (финансовой) отчетности доходами будущих периодов (п. 7 федерального стандарта “Доходы”). Исполнитель контракта на претензию не отреагировал, но и в суд не обратился, поэтому считаем, что в случае если неустойка удержана заказчиком путем уменьшения суммы, подлежащей оплате контрагенту, признания в учете доходов будущих периодов в размере предъявленной неустойки не требуется.

Суммы задолженности по штрафам, пеням, неустойкам, начисленным за нарушение условий договоров на поставку товаров, выполнение работ, оказание услуг, иных санкций, отражаются по дебету счета 2 209 41 560 “Увеличение дебиторской задолженности по доходам от штрафных санкций за нарушение условий контрактов (договоров)” и кредиту счета 2 401 10 141 “Доходы от штрафных санкций за нарушение законодательства о закупках и нарушение условий контрактов (договоров)” (п. 109 Инструкции N 209н).

Таким образом, в бухгалтерском учете бюджетного учреждения в рассматриваемой ситуации в соответствии с п.п. 110, 147, 158 Инструкции N 174н могут быть отражены следующие бухгалтерские записи:

1. Дебет 2 209 41 56Х Кредит 2 401 10 141

– контрагенту предъявлена сумма неустойки;

2. Дебет 4 302 26 83Х Кредит 4 201 11 610

увеличение забалансового счета 18 (226 КОСГУ)

– произведена окончательная оплата в сумме, уменьшенной на размер неустойки;

3. Дебет 4 304 06 832 Кредит 4 201 11 610

увеличение забалансового счета 18 (226 КОСГУ)

– отражение уменьшения остатка на лицевом счете по виду деятельности “4” на сумму неустойки;

4. Дебет 4 302 26 83Х Кредит 4 304 06 732

– погашена задолженность перед поставщиком путем зачета встречных требований;

5. Дебет 2 304 06 832 Кредит 2 209 41 66Х

– погашена задолженность по доходам от применения штрафных санкций;

6. Дебет 2 201 11 510 Кредит 2 304 06 732

увеличение 17 (140 АнКВД, 141 КОСГУ)

– отражение увеличения остатка на лицевом счете по виду деятельности “2” на сумму неустойки.

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

советник государственной гражданской службы РФ 2 класса Шершнева Анна

Ответ прошел контроль качества

5 ноября 2019 г.

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

© ООО “НПП “ГАРАНТ-СЕРВИС”, 2022. Система ГАРАНТ выпускается с 1990 года. Компания “Гарант” и ее партнеры являются участниками Российской ассоциации правовой информации ГАРАНТ.

Все права на материалы сайта ГАРАНТ.РУ принадлежат ООО “НПП “ГАРАНТ-СЕРВИС”. Полное или частичное воспроизведение материалов возможно только по письменному разрешению правообладателя. Правила использования портала.

Портал ГАРАНТ.РУ зарегистрирован в качестве сетевого издания Федеральной службой по надзору в сфере связи,

информационных технологий и массовых коммуникаций (Роскомнадзором), Эл № ФС77-58365 от 18 июня 2014 года.

ООО “НПП “ГАРАНТ-СЕРВИС”, 119234, г. Москва, ул. Ленинские горы, д. 1, стр. 77, info@garant.ru.

8-800-200-88-88

(бесплатный междугородный звонок)

Редакция: +7 (495) 647-62-38 (доб. 3145), editor@garant.ru

Отдел рекламы: +7 (495) 647-62-38 (доб. 3136), adv@garant.ru. Реклама на портале. Медиакит

Если вы заметили опечатку в тексте,

выделите ее и нажмите Ctrl+Enter

Расходы в виде сумм неустойки, уплачиваемые «упрощенцем».

Ситуация, когда исполнитель по договору, применяющий УСНО, уплачивает неустойку в связи с нарушением им договорных обязательств, была рассмотрена в Письме Минфина России от 07.04.2016 № 03-11-06/19835. Сделанный в нем вывод ничего хорошего для «упрощенцев» не несет: обозначенные затраты они не вправе учесть в составе расходов при определении налоговой базы по налогу, уплачиваемому в связи с применением УСНО (см. также Письмо Минфина России от 09.12.2013 № 03-11-06/2/53634).

И формально финансисты правы. Действительно, перечень расходов, учитываемых при определении объекта обложения налогом, уплачиваемым в связи с применением УСНО, приведенный в п. 1 ст. 346.16 НК РФ, является закрытым. И в нем не поименованы расходы в виде признанных должником или подлежащих уплате им на основании решения суда, вступившего в законную силу, штрафов, пеней и (или) иных санкций за нарушение договорных обязательств, в том числе неустоек.

Пример 1

ООО, применяющее УСНО, в соответствии с условиями договора подряда 12 февраля 2019 года выплатило заказчику неустойку в размере 120 тыс. руб. за невыполнение в срок работ, поименованных в договоре.

Расходы в размере 120 тыс. руб. ООО не вправе учесть в налоговой базе. Основание – подобные расходы не поименованы в п. 1 ст. 346.16 НК РФ.

Удержание из сумм обеспечения исполнения контракта

Корреспонденции в казенном учреждении.

Д-т (КИФ) 3. 201.11 (510)

К-т (г.КБК) 3. 304.01 (730)

Д-т (г.КБК) 3. 304.01 (830)

К-т (КИФ) 3. 201.11 (610)

Д-т (КДБ) 1. 210.02 (140)

К-т (КДБ) 1. 209.40. (560) либо (КДБ) 1. 205.41. (560)

Корреспонденции в бюджетном (автономном) учреждении.

Списание в бухгалтерском учете сумм неустойки со средств во временном распоряжении и отражение их как дохода:

Д-т (г.КБК) 3. 304.01 (830)

К-т (КИФ) 3. 201.11 (610)

Д-т (КИФ) 2. 201.11. (510) / Д-т 17.01 (КОСГУ 140)

К-т (КДБ) 2. 209.40. (560) либо (КДБ) 2. 205.41. (560)

- уведомление об уточнении операций клиента (ф. 0531852), направленное в ОФК

- бухгалтерская справка (ф.0503833)

Бухгалтерский учет

Согласно пункту 11 Приказ Минфина России от 06.05.1999 № 33н «Об утверждении Положения по бухгалтерскому учету „Расходы организации“ ПБУ 10/99» (далее — ПБУ 10/99) в бухгалтерском учете должника уплачиваемые неустойки (штрафы, пени) за нарушение договорных обязательств включаются в состав прочих расходов.

В соответствии с пунктом 14.2 ПБУ 10/99 штрафы, пени, неустойки за нарушение условий договоров, а также возмещение причиненных организацией убытков принимаются к бухгалтерскому учету в суммах, присужденных судом или признанных организацией. После признания (присуждения) неустойки должник относит ее на увеличение прочих расходов и в том же отчетном периоде делает бухгалтерскую запись на соответствующую сумму:

Дебет 91-2 «Прочие расходы» Кредит 76-2 «Расчеты по претензиям» — отражены штрафные санкции за нарушение договорных обязательств, присужденные судом или признанные организацией.

Погашение задолженности перед кредитором оформляется бухгалтерской записью:

Дебет 76-2 «Расчеты по претензиям» Кредит 51 «Расчетные счета» — оплачены штрафные санкции за нарушение договорных обязательств.

Пример

(для упрощения примера все расчеты приведены без НДС)

01.02.2019 организация «А» (продавец) отгрузила компании «Б» (покупатель) партию товара на сумму 260 тыс. руб. Согласно условиям договора оплата за товар должна быть произведена не позднее 03.04.2019, за просрочку платежа предусмотрена неустойка в размере 0,3% от неуплаченной суммы за каждый день просрочки. Компания «Б» оплатила товар 10.04.2019, тем самым нарушив условия договора.

В бухучете компании «Б» данные хозяйственные операции были отражены следующим образом:

01.02.2019

Дебет 41 «Товары» Кредит 60 «Расчеты с поставщиками и подрядчиками» — 260 тыс. руб. — приняты товары к учету.

10.04.2019

Дебет 60 «Расчеты с поставщиками и подрядчиками» Кредит 51 «Расчетные счета» — 260 тыс. руб. — отражена оплата за товар.

Дебет 91-2 «Прочие расходы» Кредит 76-2 «Расчеты по претензиям» — 5460 руб. (260 тыс. руб. х 0,3% х 7 дней) — отражена неустойка за просроченный платеж за приобретенные товары.

Дебет 76-2 «Расчеты по претензиям» Кредит 51 «Расчетные счета» — 5460 руб. — перечислена сумма неустойки.

Следует иметь в виду, что при отсутствии в договоре поставки условия о неустойке за просрочку исполнения денежного обязательства пострадавшая сторона может требовать уплаты ей процентов по статье 395 ГК РФ, а также возмещения причиненных убытков. Однако в такой ситуации пострадавшая сторона должна предварительно доказать факт причинения убытков.

Если в договоре поставки нет соглашения о неустойке за нарушение неденежных обязательств, то покупатель не вправе требовать уплаты процентов, а может рассчитывать только на возмещение убытков, которые ему придется предварительно доказать.

Как уже было отмечено, в отсутствие договорной неустойки пострадавшая сторона вправе требовать выплаты законной неустойки. Если же на момент возникновения конфликта между партнерами законная неустойка утратила силу, то пострадавшая сторона вправе отказаться от договора и потребовать возмещения убытков.

Заметим, что неустойка как способ обеспечения обязательства фактически может быть применена к любому из обязательств, возникающих у сторон по договору поставки.

Учет у получателя

Сторона договора, имеющая право истребовать неустойку по нему, отражает в НУ по прибыли сумму санкций с учетом:

- момента признания обязательства должником;

- момента решения суда об исполнении обязательств должником.

Об этом сказано в ст. 271-4 п. 4 НК РФ, письме Минфина № 03-03-07/54554 от 25/08/2017 г.

Неустойка представляет собой внереализационный доход фирмы (ст. 250 НК РФ, п. 3). В ситуации, когда размер неустойки устанавливает суд в виде пени, окончательную сумму подсчитать сложно: начисление может идти тех пор, пока ответчик не исполнит обязательства.

Минфин (письмо №03-03-06/1/1026 от 15/01/18 г.) предлагает фиксировать доход либо на конец периода (отчетного, налогового), либо на момент погашения задолженности. Дата определяется на момент более раннего события. Если должник признал неустойку, получатель фиксирует ее в НУ по одной из двух дат:

- фактической выплаты;

- даты документа, свидетельствующего о признании долга (акт, акт сверки, письмо должника и пр.).

Об этом говорится в ряде писем Минфина, например, №03-03-06/1/9336 от 19/02/16 г.

Вместе с тем, наступление сроков уплаты неустойки и иных обстоятельств, указанных в договоре, не означает получения фирмой внереализационного дохода. Выплату не включают в расчет в целях налогообложения прибыли. При кассовом методе неустойка признается доходом только при внесении ее на банковский счет либо фактической оплате наличными (ст. 273-2 НК РФ). Такой же порядок признания доходов применяют и «упрощенцы» (ст. 346.17 НК РФ).

Что касается НДС, то по общему правилу полученные неустойки им не облагаются, поскольку не относятся к выплатам, указанным в ст. 162-1, пп. 2 НК РФ. Вместе с тем, если продавец получает от покупателя некую сумму, поименованную «неустойкой», а по сути, она оказывает влияние на цену товара, услуг, не являясь неустойкой, с нее необходимо рассчитать налог согласно ст. 164 НК РФ. Об этом говорится, например, в письме Минфина №03-03-06/1/54946 от 30/10/14 г. и ряде других.

Учет штрафов по договорам в программе 1С: Бухгалтерия предприятия 8 редакции 3.0

К сожалению, не всегда удается вовремя рассчитаться по обязательствам перед поставщиками или покупателями. Бывает, что у организации появляются финансовые проблемы, и нет возможности расплатиться по своим долгам в срок. А иногда происходят нарушения условий договора, например, срыв сроков поставки, порча имущества или простой по вине контрагента. И в этом случае часто приходится начислять штрафные санкции. Разберёмся, как правильно в программе 1С: Бухгалтерия предприятия 8 ред 3.0 начислить и погасить задолженность по штрафам.

В этой статье мы рассмотрим два варианта учета штрафа.

Первый – мы поставщики товара и наш покупатель допустил просрочку оплаты по договору.

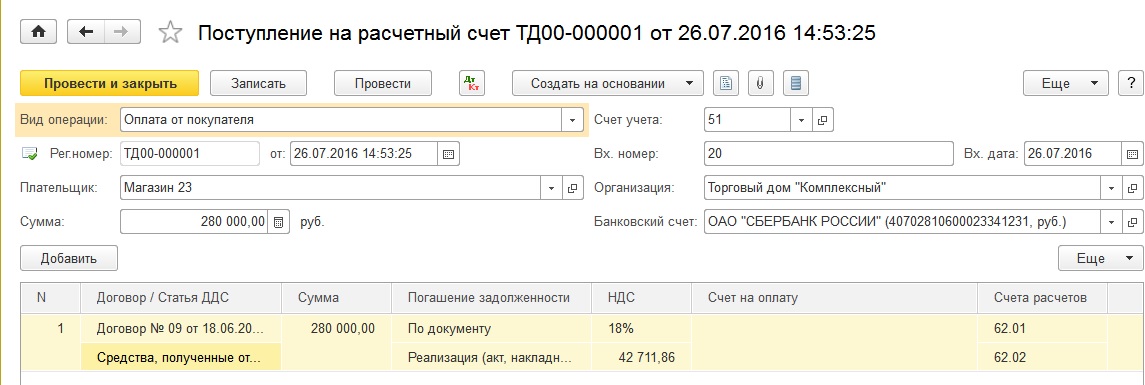

Факт продажи мы отразили в программе документом “Реализация товаров”, образовалась задолженность покупателя на счете 62.01, которая не была погашена в установленный договором срок.

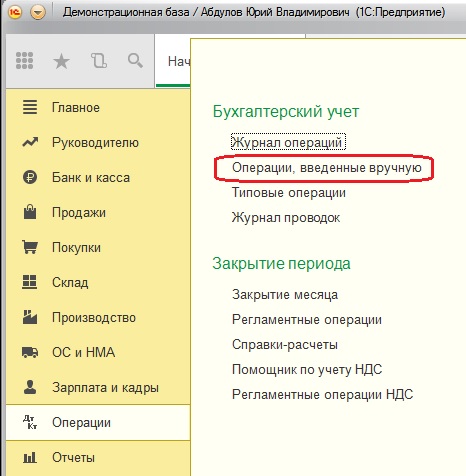

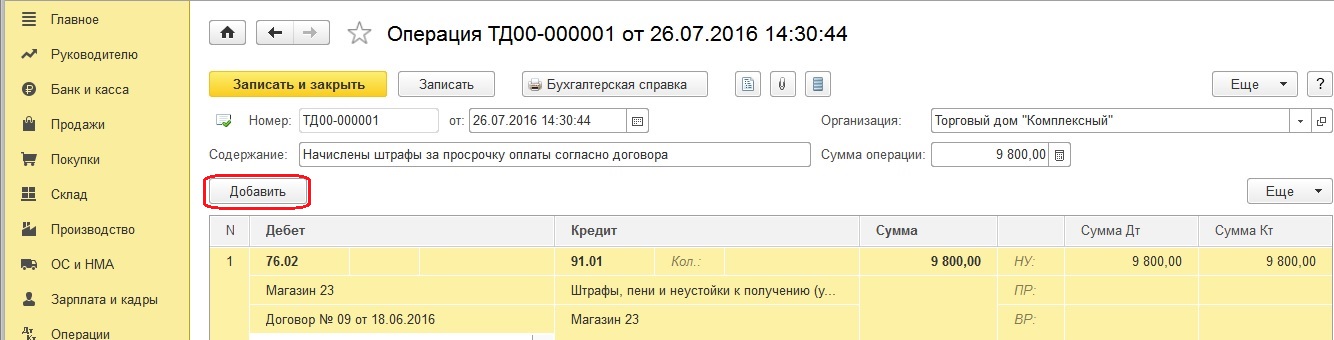

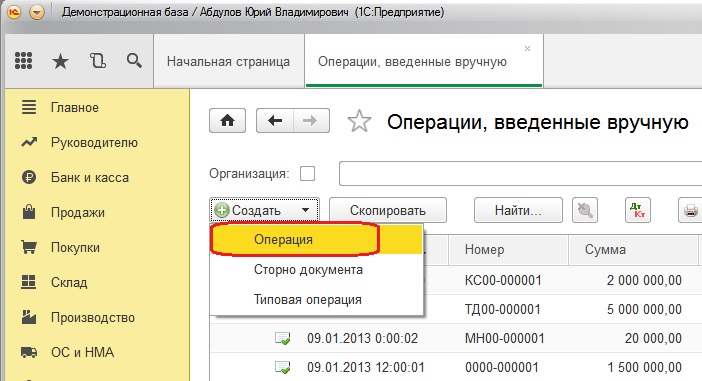

Для того, чтобы начислить штрафные санкции, открываем вкладку «Операции», «Бухгалтерский учет», «Операции, введенные вручную»

Создаем новый документ и нажимаем кнопку «Добавить». Заполняем пустые поля, по дебету указываем счет 76.02 «Расчеты по претензиям», по кредиту счет 91.01 «Прочие доходы»

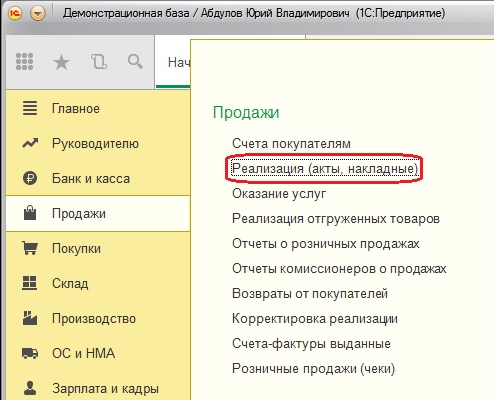

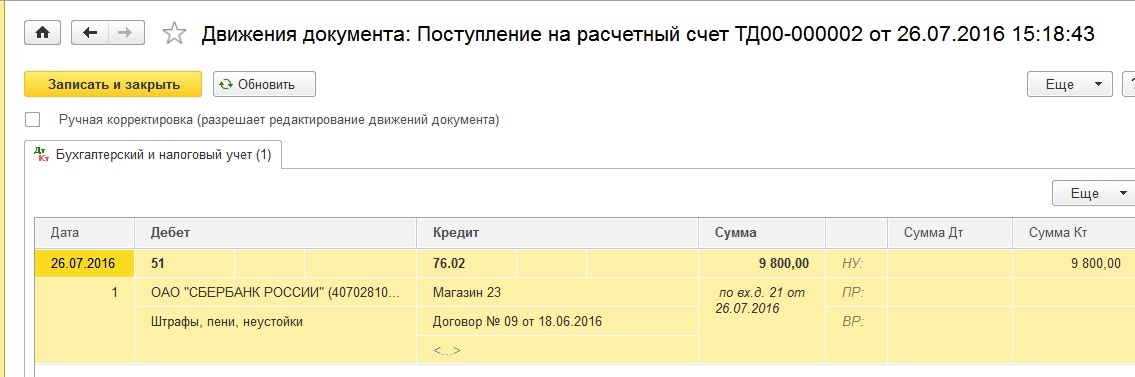

Теперь для получения оплаты от покупателя создаем документ «Поступление на расчетный счет».

Открываем вкладку «Продажи», «Реализация (акты, накладные)»

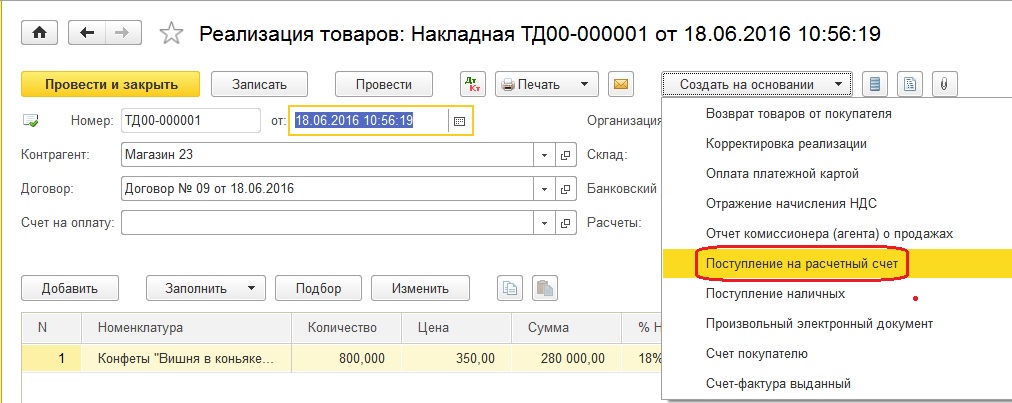

Выбираем документ «Реализация (акты, накладные)», которым отражали факт реализации, нажимаем кнопку «Создать на основании» и создаем документ «Поступление на расчетный счет»

Заполняем вх. номер, дату, договор, статью ДДС, назначение платежа.

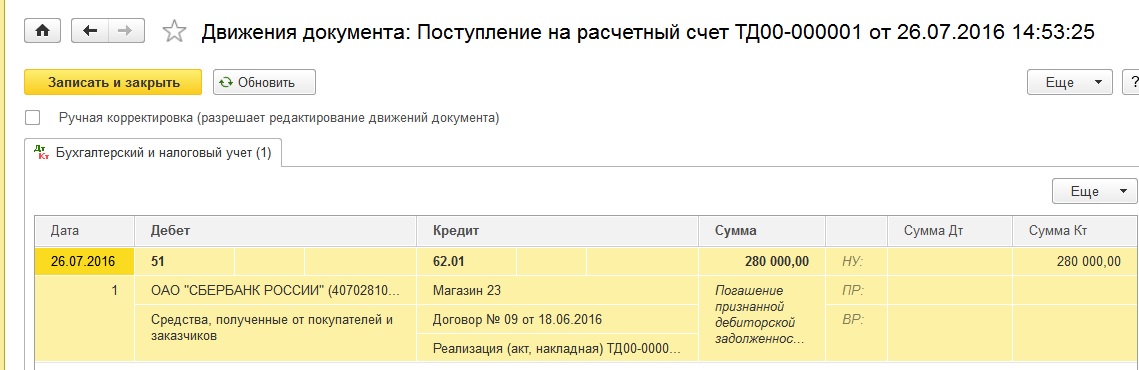

Проводим документ и смотрим проводки, которыми погашается задолженность по счету 62.

В том случае, если вы автоматически загружаете выписки банка в программу, просто проследите, чтобы при проведении документа “Поступление на расчетный счет” произошло корректное погашение задолженности по нужному документу (выбираем в таблице способ погашения задолженности “По документу” и нужный документ или оставляем вариант “Автоматически”, если по данному контрагенту есть задолженность только по одному документу реализации).

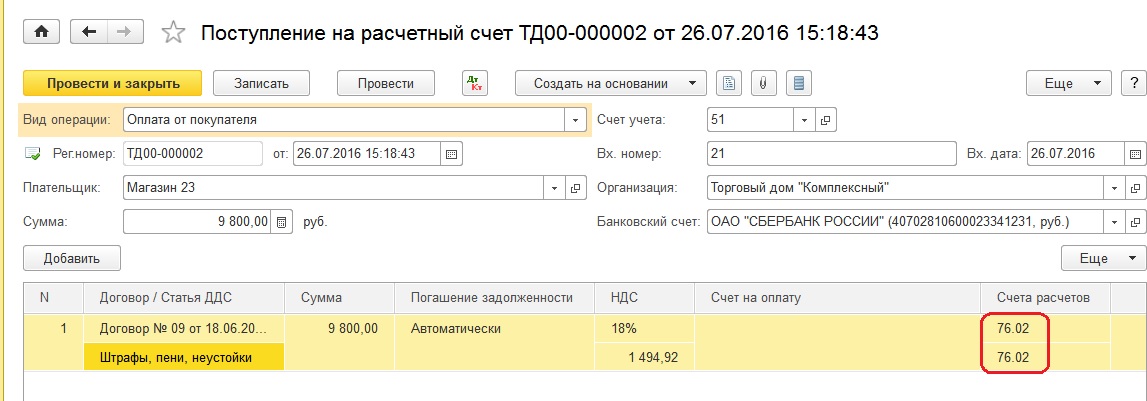

Теперь создадим документ для погашения штрафных санкций.

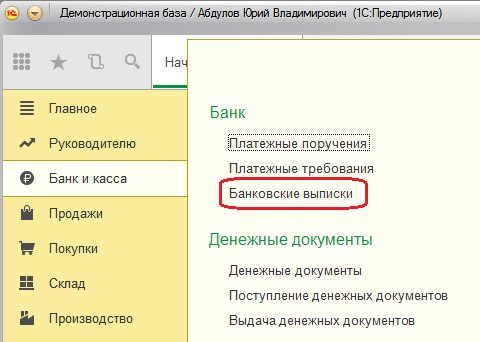

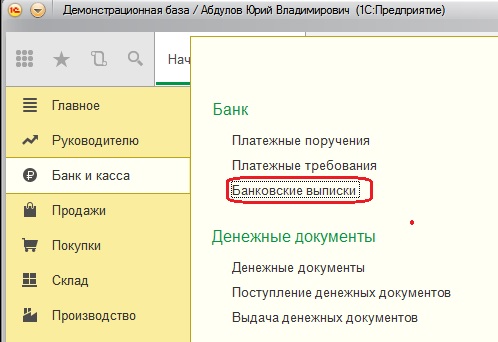

Открываем вкладку «Банк и касса», «Банк», «Банковские выписки»

Нажимаем кнопку «Поступление» и заполняем открывшийся документ «Поступление на расчетный счет». Вводим дату, номер, сумму, статью ДДС, выбираем счета расчетов 76.02 «Расчеты по претензиям». В том случае, если Вы загружаете выписки в программу из банк-клиента, то проследите чтобы в загруженном документе был проставлен счет 76.02 и автоматическое погашение задолженности.

Проводим документ и смотрим проводки

Второй вариант учета штрафов – мы покупатели и не оплатили в срок задолженность за поставку товара поставщику. Поставщик выставляет нам штраф, который мы должны оплатить.

Факт поступления товаров отражен в программе соответствующим документом, на счете 60.01 числиться задолженность перед поставщиком.

Как и в первом случае, сначала начисляем штрафные санкции за просрочку по оплате, оформляя документ «Операции, введенные вручную»

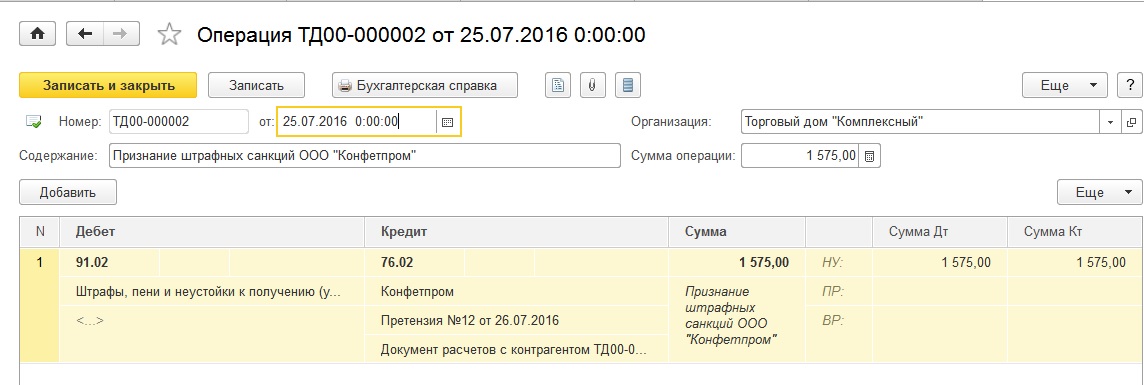

Заполняем поля в открывшемся документе – дату, содержание, сумму. По дебету указываем счет 91.02, по кредиту счет 76.02.

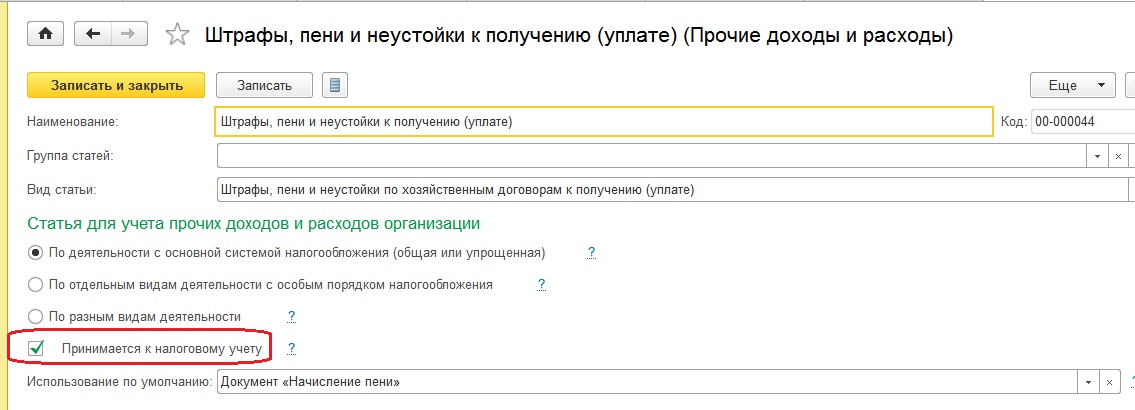

Хочу обратить ваше внимание на субконто, которое мы выбираем для счетов 91.01 и 91.02 в обоих рассмотренных ситуациях. В данном случае используется элемент справочника “Прочие доходы и расходы”, который должен быть корректно настроен. Штрафы по хозяйственным договорам мы учитываем в доходах и расходах для целей определения налоговой базы при расчете налога на прибыль, поэтому у элемента в справочнике должна стоять галочка “Принимается к налоговому учету”.

А вот если речь идет о штрафах госорганам (штрафы по налогам, за нарушение правил дорожного движения и т.д.), то такие штрафы принять в налоговом учете мы не можем. Поэтому рекомендуется создать два разных элемента справочника “Прочие доходы и расходы”, выбирая для каждого штрафа соответствующий.

Далее оплачиваем поставщику задолженность и сумму штрафа. Для этого сформируем документы «Списание с расчетного счета».

Загружаем документы из банка или открываем вкладку «Покупки», «Поступления (акты, накладные)», находим документ покупки.

И на основании документа «Поступление товаров» создаем «Списание с расчетного счета»

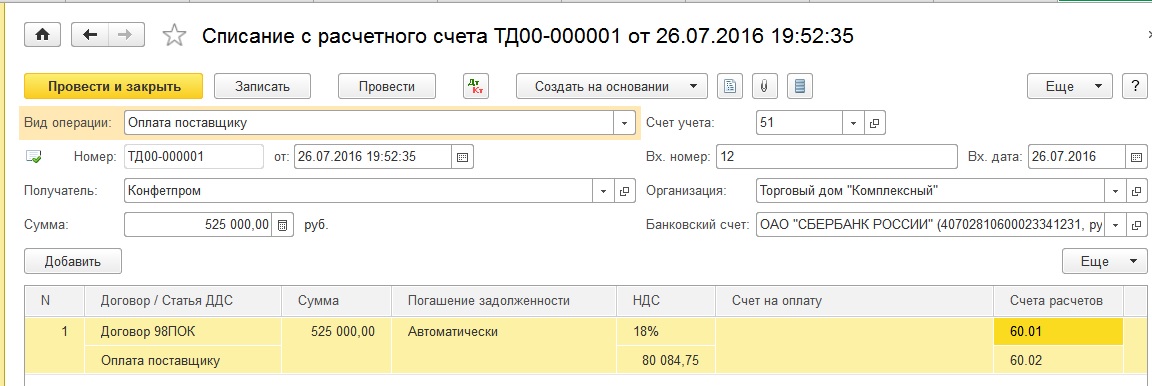

Заполняем в открывшемся документе дату, номер, договор, статью ДДС.

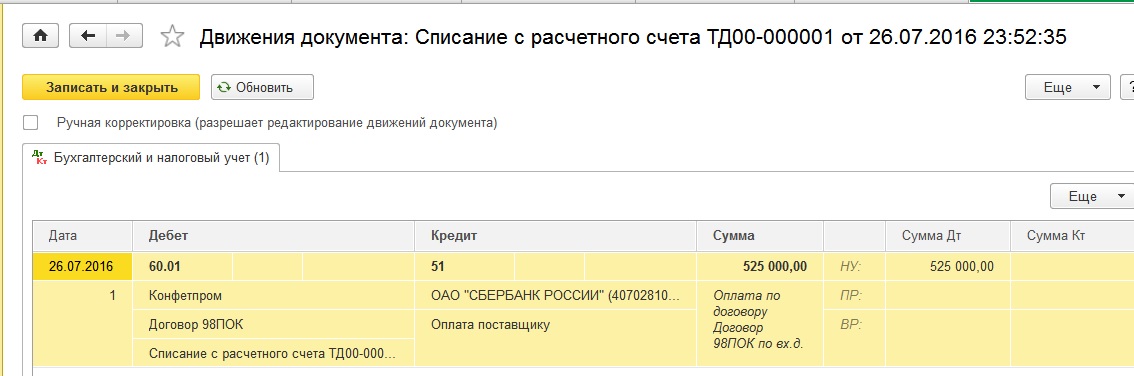

Проводим документ и смотрим проводки

Теперь сформируем документ на оплату штрафных санкций.

Заходим в закладку «Банк и касса», «Банк», «Банковские выписки»

И по кнопке «Списание» заполняем документ «Списание с расчетного счета»

Вид операции будет «Оплата поставщику». Указываем дату, получателя, сумму штрафа, договор, счет расчета 76.02, статью.

Проводки по начислению штрафов и пени в 1С 8.3

Как делать проводки по начислению штрафов и пени в 1С 8.3 смотрите в этом видео.

В бухгалтерском и налоговом учете штрафов и пени нет особых сложностей. Главное понять, что между последствиями неисполнения условий договора и ответственностью за нарушения налогового законодательства большая разница.

Именно это влияет на то, как отражать пени и штрафы в налоговом учете, принимать их или нет для налогообложения прибыли, какие счета будут участвовать в бухгалтерских проводках. Свои вопросы по учету штрафов и пени оставляйте в комментариях.

Новости и аналитика Правовые консультации Бухгалтерский учет в бюджетной сфере Бюджетным учреждением выставлены штрафы исполнителю контракта за ненадлежащее его исполнение. С момента предъявления претензии контрагент на нее не отреагировал. Источник оплаты по контракту – средства субсидии на выполнение государственного задания. Расходы относятся на подстатью 226 КОСГУ. Штрафы погашаются путем удержания из суммы выплаты исполнителю по контракту. Может ли учреждение распоряжаться данными средствами? Если да, то на какие цели? Каковы корреспонденции счетов по учету данных операций?

Налоговые санкции — пени и штрафы в налоговом учете

В п.2 ст.270 НК РФ закреплено, что все штрафные санкции и пени, которые были перечислены в бюджет за неуплату или несвоевременную уплату налогов, взносов, сборов не учитываются в расходах при расчете налога на прибыль.

А это значит, что когда штраф или пени по налогам уплачены, в налоговом учете организации появляется постоянное налоговое обязательство (ПНО), которое увеличивает сумму налога к уплате.

Нужно ли делать проводки, чтобы учесть ПНО?

Если штрафы и пени были начислены по дебету счета 99 и кредиту счета 68, то в этом случае дополнительные проводки не нужны. Дело в том, что счет 99 не участвует в формировании налогооблагаемой базы по налогу на прибыль.

В том случае, когда пени были учтены в бухгалтерском учете на счете 91-2 как прочие расходы, нужно дополнительно начислить ПНО:

Дт 99 ─ Кт 68 ─ на 20% (ставка налога на прибыль) от суммы пеней