Если изменения связаны с пересчетом НДФЛ в сторону увеличения налоговых обязательств, то в исправленной справке излишне уплаченный налоговым агентом, но не удержанный с работника налог не указывается, поскольку ФНС России не считает такую переплату налогом.

Справка по форме 2-НДФЛ: что это и зачем нужна

При взятии кредита или получении налогового вычета человек может столкнуться с необходимостью получить справку 2-НДФЛ. Иногда ее просят банки, иногда — ответственные органы, а работодатели и вовсе имеют с ней дело регулярно. Расскажем подробнее о том, что это такое и каким образом наличие справки может помочь при взятии кредита, а также для чего документ нужен банкам.

НДФЛ расшифровывается как «налог на доходы физических лиц». Документов, связанных с этим налогом, несколько, поэтому они для большей понятности пронумерованы цифрами от 1 до 5. Большинство из них нужно в основном предпринимателям и владельцам собственного бизнеса: таким образом бизнесмен отчитывается в налоговую об обязательных выплатах. Однако 2-НДФЛ может пригодиться и физическому лицу. Это справка, сообщающая о доходах человека, которые облагаются налогом, например информация о его зарплате. Этот документ показывает, сколько денег человек получил за определенный период и каков размер обязательных налогов, которые он выплатил со своего дохода. Справка подтверждает материальный уровень человека и отображает, какую сумму тот получает ежемесячно.

Где их взять

В целях заполнения фискальной отчетности по НДФЛ налоговые агенты используют коды видов доходов налогоплательщика, приведенные в Приложении №1 к приказу ФНС №ММВ-7-11/387@ от 10.09.2015 (п. 1 ст. 230 НК РФ).

Кодификатор доходных выплат персоналу применим только в отношении составления справок 2-НДФЛ. Например, при заполнении квартального расчета 6-НДФЛ шифр выплат не используется. Налоговый агент отражает в расчете совокупные показатели в разделе №1. Во втором разделе приводится разбивка по срокам перечисления, но коды льгот и выплат здесь не приводятся.

Все коды доходов для НДФЛ-2

Заполнение справки о доходах

Отдельный порядок заполнения справки о доходах и суммах налога физлица, которую налоговый агент должен выдать физлицу по его заявлению, не утвержден. Поэтому такую справку следует заполнять по общим правилам, установленным для заполнения расчета 6-НДФЛ.

Справка о доходах и суммах налога физического лица – СКАЧАТЬ

Справки о доходах и суммах налога физического лица:

необязательно заверять печатью. Наличие печати является правом, а не обязанностью организации, если законодательством не предусмотрено иное (п. 5 ст. 2 Федерального закона от 08.02.1998 № 14-ФЗ «Об обществах с ограниченной ответственностью», п. 7 ст. 2 Федерального закона от 26.12.1995 № 208-ФЗ «Об акционерных обществах»);

подписывает законный представитель налогового агента (руководитель организации либо другое должностное лицо, действующее на основании доверенности (п. 1, 4 ст. 26, п. 1 ст. 27, п. 3 ст. 29 НК РФ)). Полномочия на подписание справок можно закрепить в локальном акте организации.

Справка 2-НДФЛ 2022 для сотрудников: образец заполнения

По каждой налоговой ставке формируется отдельный документ. Готовую справку нельзя исправлять, в т.ч корректирующими средствами. Для распечатки нужно использовать черные и синие, фиолетовые оттенки чернил, но не цветные.

Числовые показатели доходов и вычетов указывают в рублях с копейками, налог – в целых рулях. Суммовые данные не могут принимать отрицательные значения.

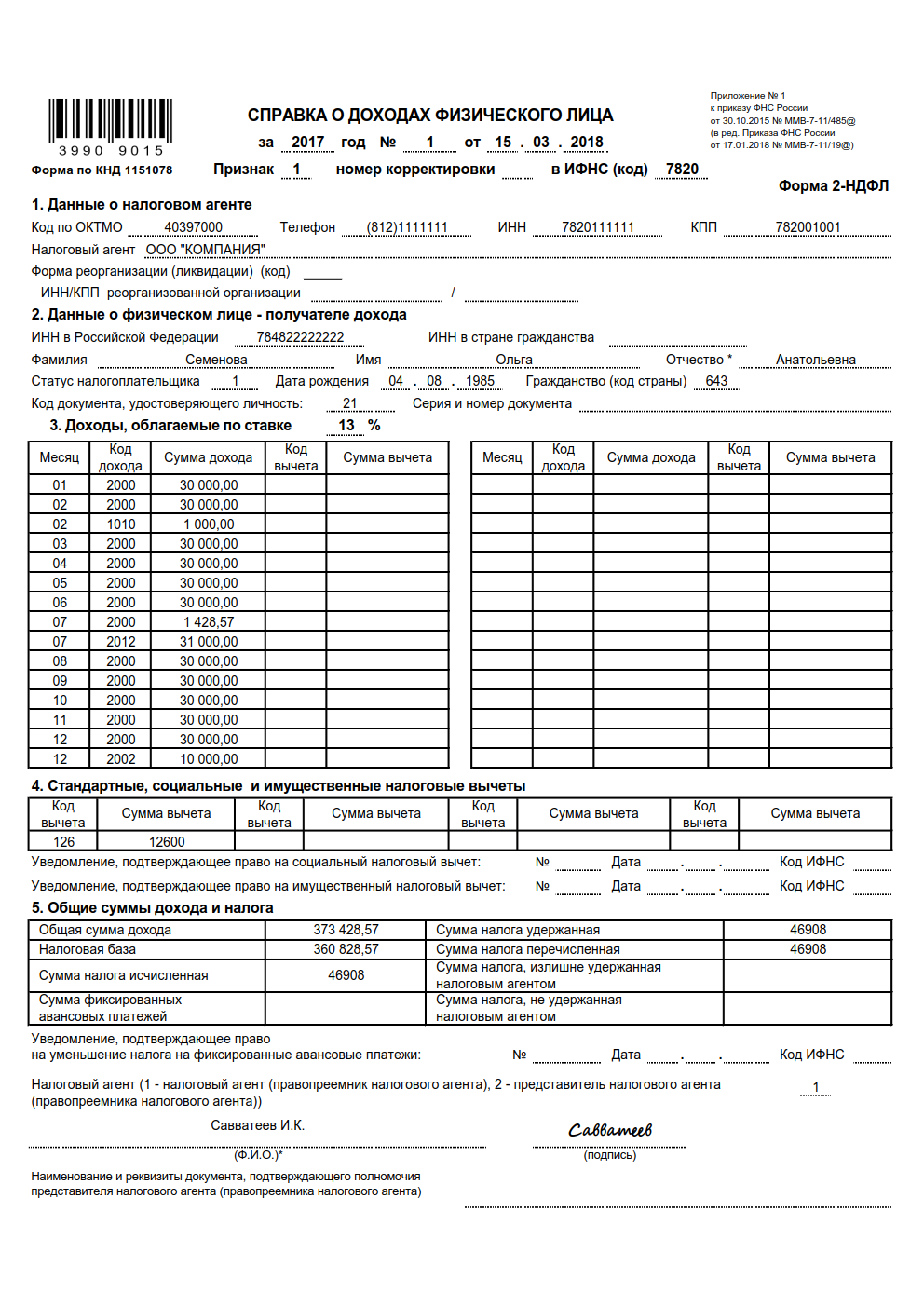

Чтобы нагляднее показать, как работодателю составить справку по запросу работника, приведем числовой пример с конкретными суммами.

Пример

- зарплата за январь-март по 40 000 руб., в апреле 12 800 руб., в мае 29 750 руб.;

- отпускные, выплаченные в апреле, 36 210руб.

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Пробный бесплатный доступ к системе на 2 дня.

Что делать, если работодатель отказывается выдать справку

Редко, но все же бывают ситуации, когда работодатель отказывается выдать увольняемому сотруднику справку 2-НДФЛ. Чаще всего, по причине того, что на предприятии есть проблемы с ведением налогового учета. В таком случае работнику потребуется соблюсти все нормы закона для того, чтобы добиться своего.

Придется написать заявление в письменной форме и направить его в адрес работодателя. Предпочтительно отправлять такое заявление ценным письмом — тогда на руках останется опись вложения с отметкой почтового оператора. Если в течение установленного срока (три дня с момента получения заявления работодателем) справка так и не будет предоставлена, можно обращаться напрямую в трудовую инспекцию с жалобой на бездействие должностных лиц предприятия.

О том, к чему может привести невыдача работнику справки, читайте в материале «Не выдали сотруднику справку 2-НДФЛ? Ждите судебное разбирательство».

Пример оформления 2-НДФЛ при увольнении

В верхней части бланка заполняется вводная титульная часть, в которой последовательно приводятся сведения:

- Год, за который подготавливается бумага – в рассматриваемом примере это год увольнения сотрудника;

- № справки и день оформления – данные реквизиты сохраняются на том экземпляре 2-НДФЛ, который будет передан в следующем году в налоговую;

- Признак – принимает одно значение: «1» – если заполнение производится в отношении физлица, получившего доход, с которого удержан НДФЛ; «2» – если с определенной части доходов сотрудника налог удержан не в полном размере;

- Номер корректировки – проставляется цифрой порядковый номер внесения исправлений в текущий бланк, если 2-НДФЛ формируется в первый раз, то в поле ставится «00»;

- Код налоговой, куда будет подана справка по окончании текущего года.

Если работнику в текущем году поступали доходы, с которых удержание налога не производилось, то заполняется 2-НДФЛ с признаком «2» в отношении таких выплат, а также 2-НДФЛ с признаком «1» по налогооблагаемым доходам. То есть на одного человека в такой ситуации будут оформлены 2 справки с разным значением в поле «признак».

Оформление разделов 2-НДФЛ

| Наименование поля или раздела | Заполняемая информация | |

| Раздел 1 | Реквизиты организации работодателя, осуществляющего выплаты. Работодатель выступает налоговым агентом для трудящегося, удерживая с его доходов налог и перечисляя его в бюджет. | |

Если выплаты производились обособленным подразделением, то необходимо указывать реквизиты этого подразделения.

- ОКТМО;

- Номер телефона;

- ИНН;

- КПП (для юрлиц);

- Наименование.

Для каждого вида выплачиваемого в конкретном месяце дохода указывается соответствующий код. Коды утверждены Приказом ФНС ММВ-7-11/387@ от 10.09.15.

По каждому месяцу показывается тот доход, который был фактически получен работником в этом месяце. В частности, зарплата считается фактически полученной на последний день того месяца, за который она начислена.

Выплачиваемая при увольнении компенсация отпуска включается в состав налогооблагаемых доходов.

Не нужно в 3-ем разделе показывать стандартные, социальные и имущественные вычеты, им посвящен отдельный 4-ый раздел.

Для каждого вычета ставится сумма и соответствующее кодовое обозначение.

Если при увольнении выплачивается выходное пособие, его показывать в разделе доходов не нужно, так как оно в пределах трех месячных заработков не облагается налоговой нагрузкой.

Если внутренней локальной документацией работодателя предусмотрен повышенный размер выходного пособия, то в части превышения над установленной законом величиной следует удержать НДФЛ и показать сумму превышения в 3-м разделе справки.

Какие изменения претерпела форма в 2019 году

- в разделе 1 появились сведения о реорганизации или ликвидации компании;

- из раздела 2 исключены сведения о месте жительства налогоплательщика;

- из раздела 4 исключаются упоминания об инвестиционных вычетах;

- в раздел 5 в строки подписи и удостоверяющего полномочия подписанта документа вводится упоминание о возможности подписания справки правопреемником.

Прежде чем скачать для заполнения форму справки 2-НДФЛ в 2019 году, рекомендуем ознакомиться с правилами, действовавшими в 2018 году (до 31 декабря):

- В разделе 1 необходимо указать наименование налогового агента и его основные реквизиты: ИНН, КПП, код ОКТМО.

- В разделе 2 указываются сведения о физическом лице: его Ф.И.О., дата рождения и паспортные данные. Как было сказано выше, адрес места жительства указывать не требуется.

- В разделе 3 отражаются доходы налогоплательщика с градацией на месяц выплаты, код дохода, сумма.

- В разделе 4 следует указать сведения о налоговых вычетах, предоставленных физлицу.

- Общие суммы за год: доходы и вычеты физического лица, налоги исчисленные, удержанные и перечисленные в бюджет РФ — отражаются в разделе 5. Также здесь указываются реквизиты лица, ответственного за заполнение.

- Раздел 3 заполняется по каждой налоговой ставке. Например, если сотрудник является нерезидентом и получает дивиденды, то на него необходимо заполнить два раздела 3 и два раздела 5 справки. Отдельно — для оплаты труда по ставке 30% и отдельно — для дивидендов по ставке 15%, указав код дохода.

Образец справки 2-НДФЛ по форме 2018 года

ТОП-10 нюансов, которые нужно знать при заполнении формы 2-НДФЛ

Бывает ситуация, что на предприятие устаивается человек, который в последние 12 месяцев менее 183 дней прожил в России. Первоначально он признается нерезидентом и все его доходы облагаются по ставке 30%. Через некоторое время работник получает статус резидента и его доходы начинают облагаться по ставке 13%.

В этой ситуации на работника заполняется по два раздела № 1, № 2 и № 3 справки и два Приложения формы 2-НДФЛ. В единичном экземпляре заполняются только данные о работодателе или предприятие, которое выплачивало доход физическому лицу. Главное – указать раздельно ставки и суммы доходов по ним. Отражение отпускных

Согласно Налоговому кодексу и Порядку заполнения справки 2-НДФЛ отпускные отражаются на дату фактического получения выплаты. То есть, в том месяце, в котором были выплачены отпускные, они отражаются в 2-НДФЛ. Код дохода – «2012».

Суммы отпускных и налога включаются в полном объеме в общие показатели. Переходящий отпуск – как отразить?

При переходящем отпуске, то есть из одного месяца в другой, правила отражения отпускных и налога с них не изменяются.

Отпускные выплачиваются общей суммой не менее чем за 3 дня до начала отпуска. То есть в том месяце, в котором были выплачены отпускные, их сумма отражается в форме 2-НДФЛ в графе данного месяца.

Так как код отпускных отличается от кода выплаченной заработной платы, то в 2-НДФЛ в данном месяце будет прописано два различных кода вида дохода: заработная плата – код «2000», отпускные – «2012». Что отразить в 2-НДФЛ при задержке выплаты заработной платы

Если заработная плата была выплачена с задержкой, но до подачи формы 2-НФДЛ в налоговый орган, то никаких изменений в правилах заполнения нет. Суммы выплаченной заработной платы и налога с нее указывается в общих показателях за календарный год.

В Приложении к форме 2-НДФЛ сумма дохода отражается в том месяце, за который она должна была быть выплачена.

Если заработная плата еще не выплачена на дату представления 2-НДФЛ, то сумма начисленной, но невыплаченной зарплатой, указывается в Приложении в поле соответствующего месяца (так как она хоть и не была выплачена, но была начислена).

Также невыплаченный заработок отражается в сумме налоговой базы, общей сумме дохода за год, а сумма НДФЛ с невыплаченной заработной платы отражается в сумме налога исчисленного.

По другим полям раздела № 2 сумма не указывается, так как удержать и перечислить налог с невыплаченной зарплаты нельзя.

После того, как заработок будет выплачен, в налоговый орган представляется уточненная форма 2-НДФЛ, в которой будут отражены суммы удержанного и перечисленного в бюджет НДФЛ.

Размер компенсации за несвоевременную выплату заработной платы не отражается в 2-НДФЛ, так как с него не исчисляется и не удерживается НДФЛ. Доходы с частичным налогообложением

Например, работнику был выдан подарок, стоимость которого превышает 4 000 рублей, или материальная помощь в сумме 4 000 рублей или 50 000 рублей при рождении ребенка. Озвученные суммы не облагаются налогом. Все, что свыше – по ставке 13% для налоговых резидентов и по ставке 30% – для налоговых нерезидентов.

Если фирма выплачивает доход физическим лицам, который только частично облагается НДФЛ, то форма 2-НДФЛ заполняется по определенным правилам.

Сумма подарка, подарков или материальной помощи указывается в полной сумме, которая была выплачена при условии, что их размер превышает необлагаемый лимит: код материальной помощи при рождении ребенка – «2710»;

код размера подарка – «2720»;

код суммы финансовой помощи для работников – «2760». А лимит указывается в строке вычета: вычет по подаркам – 4 000 рублей – код «501»;

вычет по финансовой помощи сотрудникам – 4 000 рублей – код «503»;

вычет по единовременной помощи при рождении ребенка – 50 000 рублей – код «508». Если сумма подарка или материальной помощи не превышает необлагаемый НДФЛ лимит, то она не указывается в форме 2-НДФЛ. Пособие по уходу за ребенком – как быть?

В связи с тем, что сумма пособия по уходу за ребенком в возрасте до 1,5 лет не облагается налогом, то в форме 2-НДФЛ она не отражается. Отражение представленного профессионального вычета

Если с физическим лицом заключен договор гражданско-правового характера, то код выплаченной суммы по ГПД для справки 2-НДФЛ – «2010». Кроме этого, физическому лицу положен профессиональный вычет на сумму произведенных расходов (если расходы оплачивает сам налогоплательщик).

Сумма данного вычета проставляется в поле вычетов. Например, расходы физического лица, получившего доход по гражданско-правовому договору, отражаются по коду «403».

В остальном заполнение формы 2-НДФЛ ничем не отличается от «стандартного» заполнения данной отчетности.

Аналогичная ситуация возникает и по авторскому договору. Переплатили НДФЛ за физлицо – что делать?

Если у физического лица изменился налоговой статус, а работодатель удержал и переплатил излишнюю сумму налога, то данная сумма отражается в справке 2-НДФЛ в разделе № 2 в поле «Сумма налога, излишне удержанная».

Аналогичная ситуация может возникнуть, если бухгалтер допустил ошибку при исчислении суммы НДФЛ.

Остальные поля справки заполняются без изменений. Уплата НДФЛ за счет работодателя

На практике может возникнуть ситуация, что фирме по результатам налоговой проверки был доначислен НДФЛ и работодатель самостоятельно за свой счет уплатил сумму налога. В таких случаях сумма уплаченного налога за счет собственных средств не отражается в справке 2-НДФЛ, так как это не является доходом физического лица, получившего доход. Увольнение

При увольнении работника на него заполняется форма 2-НДФЛ. В ней указываются все выплаты по физлицу с начала календарного года. Справка заполняется в день увольнения сотрудника. В 2-НДФЛ указываются следующие коды: заработная плата – «2000»;

Исправление ошибок

Если справка 2-НДФЛ в 2022 году содержит ошибку, налоговый агент оформляет уточненную форму. В ее поле «№» необходимо указать номер первоначальной справки (в которой была допущена ошибка). Дату оформления ставят текущую. В поле «Номер корректировки» надо указать код 01 или 02 и т. д. (в зависимости от того, какая по счету корректировка). Если необходимо сдать полностью аннулирующую справку, используется код 99. Аналогичный порядок действует при указании ошибочных данных налогоплательщика (например, ИНН), об этом сказано в письме УФНС по г. Москве от 18.03.2011 № 20-14/3/025669@.

Если в справке за 2022 год допущена ошибка, сдается полная уточненная форма 6-НДФЛ, а не один лист. Если исправления вносятся только в расчет 6-НДФЛ, подавать в составе корректировки справки по налогоплательщикам не требуется.

Учтите, что заполнить и предоставить 2-НДФЛ в налоговую инспекцию следует не позднее 1 апреля года, следующего за отчетным. Поскольку это последняя дата, когда налоговые агенты передают сведения о доходах физического лица, исчисленном, удержанном и перечисленном налогах в бюджет (п. 2 ст. 230 НК РФ). В этом случае в поле «Признак» указывают цифру 1. В 2018 году 1 апреля приходилось на воскресенье, поэтому последний срок сдачи переносился на 02.04.2018. Что касается 2022 года, то никаких переносов не предусмотрено.

Как выглядит форма 2-НДФЛ в 2022 году

Для выдачи работникам действует отдельная справка 2-НДФЛ за 2022 год для работника о доходах и суммах налога. Ее форма ничем не отличается от упраздненной 2-НДФЛ. Вот так выглядит образец заполнения по новой форме:

Алгоритм заполнения документа:

- Указать период и дату, когда выдана справка 2-НДФЛ за 2022 год;

- Указать данные налогового агента (организации) — наименование, код ОКПО, ИНН, номер телефона, адрес.

- Указать данные налогоплательщика — Ф.И.О., ИНН, дату рождения, реквизиты и код документа, удостоверяющего личность, код статуса налогоплательщика.

- Привести действующую ставку налога — в примере стандартные 13%.

- Привести в разделе 3 коды полученных налогоплательщиком доходов за каждый месяц (в примере зарплата — код 2000).

- Сообщить об использованных вычетах с указанием их кодов.

- Указать общие суммы выплат и удержанного налога.

Заверяет справку своей личной подписью тот бухгалтер, который ее составлял.