Помимо штрафов с юридического лица, налоговики могут оштрафовать и руководителя. Например, штраф от 2000 до 3000 рублей на директора организации, в которой были нарушены правила и сроки хранения первички ( ст. 15.11 КоАП РФ ).

Каковы правила и сроки хранения бухгалтерских документов в компании

Как работаем и отдыхаем в 2022 году ?

Любой документ, как-либо связанный с деятельностью предприятия, подлежит ответственному хранению. Просто так уничтожать важные бумаги нельзя. На основе имеющейся первичной документации создается бухгалтерская отчетность. Она подлежит аудиту. Отчетность и бумаги, на основании которых она оформлялась, могут затребовать при проведении налоговой проверки. Существуют определенные сроки, в течение которых нужно хранить бумаги. Они устанавливаются соответствующими законами РФ.

Вопрос: Сколько лет необходимо хранить документы, используемые для начисления и уплаты страховых взносов, если для некоторых из них (например, для больничных) в разных нормативных актах установлены разные сроки хранения?

Посмотреть ответ

Сроки хранения отдельных документов

| Вид документа | Срок хранения |

|---|---|

| Первичные учетные документы (кассовые, банковские документы, акты о приемке, сдаче и списании имущества, накладные и другие) 1 | 5 лет |

| Учетные регистры (главная книга, журналы-ордера и другие) 1 | |

| Кассовые книги, оборотные ведомости | |

| Книги регистрации счетов, доверенностей, платежных документов | |

| Рабочий план счетов бухгалтерского учета и другие документы учетной политики | |

| Расчетные (расчетно-платежные) ведомости 2 | |

| Акты документальных ревизий; акты проверок кассы, правильности взимания налогов 1 | |

| Договоры, соглашения всех видов | |

| Справки, акты, обязательства, переписка по дебиторской задолженности, недостачам, растратам, хищениям | |

| Сведения, справки о совокупном доходе работников за год и уплате налогов | |

| Свидетельства о постановке на учет в налоговых органах 3 | |

| Документы о начисленных и перечисленных суммах налогов, об освобождении от них, о предоставленных льготах, отсрочках по уплате налогов | |

| Договор банковского счета | |

| Переписка о финансово-хозяйственной деятельности | |

| Бухгалтерская и статистическая отчетность, балансы организации, объяснительные записки к ним; отчеты по налогам: | |

| — годовые | Постоянно |

| — квартальные | 5 лет (при отсуствии годовых—постоянно) |

| — месячные | 1 год (при отсуствии годовых, квартальных—постоянно) |

| Лицевые счета работников | 50 лет |

| Личные дела: | |

| — руководителя организации, членов руководящих, исполнительных, контрольных органов организации, а также работников, имеющих государственные и иные звания, премии, награды, ученые степени | Постоянно |

| — остальных работников | 50 лет |

| Трудовые договоры, трудовые соглашения, не вошедшие в состав личных дел, личные карточки работников (включая временных) | |

| Документы лиц, не принятых на работу | 1 год |

| Перечень лиц, имеющих право подиси первичных документов | До замены новыми |

| Документы о переоценке основных фондов, определении износа основных средств, оценке имущества организации | Постоянно |

| Акты приемки и передачи зданий, помещений, земельных участков в пользование, распоряжение, аренду, собственность организации | |

| Документы о ведении валютных и конверсионных операций, операций с грантами | |

1 При условии завершения ревизий. В случае возникновения споров, следственных и судебных дел документы сохраняются до вынесения окончательного решения

2 При наличии лицевых счетов работников. При их отсутствии — срок хранения 50 лет

3 После снятия с учета

8. В случае, если в соответствии с законодательством Российской Федерации первичные учетные документы, в том числе в виде электронного документа, изымаются, копии изъятых документов, изготовленные в порядке, установленном законодательством Российской Федерации, включаются в документы бухгалтерского учета.

1. Первичные учетные документы, регистры бухгалтерского учета, бухгалтерская (финансовая) отчетность подлежат хранению экономическим субъектом в течение сроков, устанавливаемых в соответствии с правилами организации государственного архивного дела, но не менее пяти лет после отчетного года.

2. Документы учетной политики, стандарты экономического субъекта, другие документы, связанные с организацией и ведением бухгалтерского учета, в том числе средства, обеспечивающие воспроизведение электронных документов, а также проверку подлинности электронной подписи, подлежат хранению экономическим субъектом не менее пяти лет после года, в котором они использовались для составления бухгалтерской (финансовой) отчетности в последний раз.

3. Экономический субъект должен обеспечить безопасные условия хранения документов бухгалтерского учета и их защиту от изменений.

1. Налогоплательщики обязаны:

8) в течение пяти лет обеспечивать сохранность данных бухгалтерского и налогового учета и других документов, необходимых для исчисления и уплаты налогов, в том числе документов, подтверждающих получение доходов, осуществление расходов (для организаций и индивидуальных предпринимателей), а также уплату (удержание) налогов, если иное не предусмотрено настоящим Кодексом

. При наличии у осуществляющих проверку должностных лиц достаточных оснований полагать, что документы, свидетельствующие о совершении правонарушений, могут быть уничтожены, скрыты, изменены или заменены, производится выемка этих документов в порядке, предусмотренном статьей 94 настоящего Кодекса, по акту, составленному этими должностными лицами. В акте о выемке документов должна быть обоснована необходимость выемки и приведен перечень изымаемых документов. Налогоплательщик имеет право при выемке документов делать замечания, которые должны быть по его требованию внесены в акт. Изъятые документы должны быть пронумерованы, прошнурованы и скреплены печатью или подписью налогоплательщика (налогового агента, плательщика сбора). В случае отказа налогоплательщика (налогового агента, плательщика сбора) скрепить печатью или подписью изымаемые документы об этом делается специальная отметка. Копия акта о выемке документов передается налогоплательщику (налоговому агенту, плательщику сбора).

1. Выемка документов и предметов производится на основании мотивированного постановления должностного лица налогового органа, осуществляющего выездную налоговую проверку.

Указанное постановление подлежит утверждению руководителем (его заместителем) налогового органа, вынесшего решение о проведении налоговой проверки.

2. Не допускается производство выемки документов и предметов в ночное время.

3. Выемка документов и предметов производится в присутствии понятых и лиц, у которых производится выемка документов и предметов. В необходимых случаях для участия в производстве выемки приглашается специалист.

До начала выемки должностное лицо налогового органа предъявляет постановление о производстве выемки и разъясняет присутствующим лицам их права и обязанности.

4. Должностное лицо налогового органа предлагает лицу, у которого производится выемка документов и предметов, добровольно выдать их, а в случае отказа производит выемку принудительно.

При отказе лица, у которого производится выемка, вскрыть помещения или иные места, где могут находиться подлежащие выемке документы и предметы, должностное лицо налогового органа вправе сделать это самостоятельно, избегая причинения не вызываемых необходимостью повреждений запоров, дверей и других предметов.

5. Не подлежат изъятию документы и предметы, не имеющие отношения к предмету налоговой проверки.

6. О производстве выемки, изъятия документов и предметов составляется протокол с соблюдением требований, предусмотренных статьей 99 настоящего Кодекса и настоящей статьей.

7. Изъятые документы и предметы перечисляются и описываются в протоколе выемки либо в прилагаемых к нему описях с точным указанием наименования, количества и индивидуальных признаков предметов, а по возможности – стоимости предметов.

8. В случаях, если для проведения мероприятий налогового контроля недостаточно копий документов проверяемого лица и у налоговых органов есть достаточные основания полагать, что подлинники документов могут быть уничтожены, сокрыты, исправлены или заменены, должностное лицо налогового органа вправе изъять подлинники документов в порядке, предусмотренном настоящей статьей.

При изъятии таких документов с них изготавливают копии, которые заверяются должностным лицом налогового органа и передаются лицу, у которого они изымаются. При невозможности изготовить или передать изготовленные копии одновременно с изъятием документов налоговый орган передает их лицу, у которого документы были изъяты, в течение пяти дней после изъятия.

9. Все изымаемые документы и предметы предъявляются понятым и другим лицам, участвующим в производстве выемки, и в случае необходимости упаковываются на месте выемки.

Изъятые документы должны быть пронумерованы, прошнурованы и скреплены печатью или подписью налогоплательщика (налогового агента, плательщика сбора). В случае отказа налогоплательщика (налогового агента, плательщика сбора) скрепить печатью или подписью изымаемые документы об этом в протоколе о выемке делается специальная отметка.

10. Копия протокола о выемке документов и предметов вручается под расписку или высылается лицу, у которого эти документы и предметы были изъяты.

Привет, Гость! У «Клерка» новый курс!

(ФСБУ 5/2019, ФСБУ 25/2018, ФСБУ 26/2020, ФСБУ 6/2020, ФСБУ 27/2021.)

Успейте записаться, пока есть места! Обучение онлайн 1 месяц. Старт курса уже 15 февраля, программа здесь.

Сроки хранения

Нормы налогового и бухгалтерского законодательства в вопросе о хранении документации расходятся. К примеру, статья 23 НК РФ обязывает налогоплательщика обеспечить сохранность подтверждающих бумаг в течение 4 лет. Речь идет о формулярах, используемых в расчетах сумм налогов, сборов и взносов, уплачиваемых в бюджет.

Если компания учитывает при налогообложении убытки прошлых периодов, то документацию следует хранить в течение всего срока, пока фирма уменьшает налоги.

По бухгалтерским нормам, сроки хранения документации в организации больше. Обеспечить сохранность бухгалтерской первички следует на пять лет. При условии, что этот период был проверен, то есть была проведена ревизия.

Какие сроки применять в работе? Представители ведомств определили, что никакой путаницы в вопросе нет и быть не может. В налоговом законодательстве речь идет только о той документации, которая участвует при исчислении налогообложения. А бухгалтерская — при составлении проводок и финансовой отчетности. В теории все просто. Но как на практике разделять документы на налоговые и бухгалтерские, непонятно.

Чтобы избежать проблем с контролерами, руководствуйтесь памяткой:

Срок хранения документа

Примечание или существенное условие

Положения учетной политики компании. К таковым относят:

- утвержденный рабочий план счетов;

- установленные формы первички, применяемые в организации;

- график документооборота;

- прочее.

Учетные регистры и журналы бухучета, предназначенные для систематизации хозяйственных операций.

- накопительные ведомости;

- журналы операций;

- оборотные и оборотно-сальдовые ведомости;

- расчетно-платежные ведомости;

- кассовая книга;

- главная книга;

- инвентарные списки;

- прочее.

При условии проведения проверки (ревизии) за соответствующий период времени.

Первичные формуляры и все приложения к ним. Любые виды документов, в которых зафиксирован факт хозяйственной жизнедеятельности компании, явившийся основанием для отражения операции в бухучете.

- чеки;

- квитанции;

- БСО;

- табели;

- накладные;

- авансовые отчеты;

- ордера кассовые;

- иное.

При условии проведения проверки (ревизии) за отчетный период.

Уничтожение документов

Уничтожение документов

Уничтожение документов

Уничтожение документовДокументы с истекшим сроком хранения, которые утратили свою актуальность и значимость в бухгалтерских и налоговых целях, хранить не имеет смысла. Они подлежат уничтожению. Для отбора документов, предназначенных к уничтожению, организации ежегодно проводят экспертизу ценности документов (п. 2.3.1 Основных правил работы архивов организаций).

Экспертиза осуществляется работниками кадровой службы под руководством директора организации. При этом одновременно проверяются качество и полнота номенклатуры дел организации, правильность определения сроков хранения дел.

Отбор документов проводится путем полистного просмотра дел. Не допускается отбор документов для уничтожения только на основании заголовков дел.

Подшивка вновь сформированных дел производится только после завершения экспертизы ценности документов. Документы с истекшим сроком хранения вносятся в акт о выделении к уничтожению документов, не подлежащих хранению. Форма акта приведена в приложении № 4 к Основным правилам работы архивов организаций.

Документы к уничтожению заносят в акт под общими заголовками с указанием количества дел, отнесенных к данной группе. Акт подписывает руководитель организации. все внесенные в акт документы либо уничтожаются организацией самостоятельно, либо направляются на утилизацию. Способ уничтожения не регламентирован. Бумаги можно сжечь, измельчить, переработать во вторсырье и т.д.

Передача дел на утилизацию специализированной компании оформляется накладной, в которой указываются дата передачи, количество сдаваемых дел и вес бумажной макулатуры. Погрузка и вывоз на утилизацию осуществляются под контролем сотрудника, ответственного за обеспечение сохранности документов архива (п. 2.4.7 Основных правил работы архивов организаций).

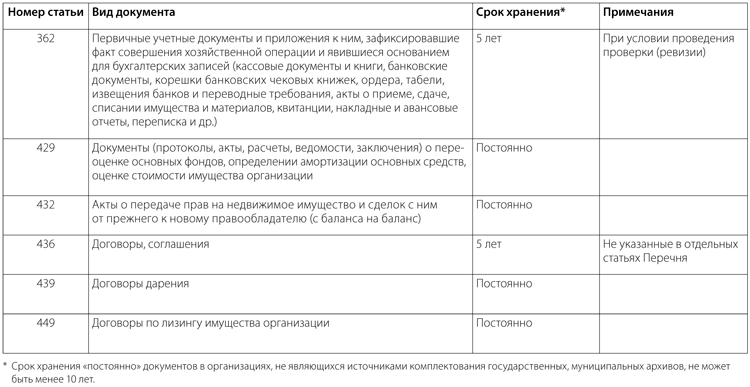

Сроки хранения бухгалтерских документов

При определении конкретных сроков хранения отдельных бухгалтерских документов следует руководствоваться Перечнем типовых управленческих архивных документов, образующихся в процессе деятельности государственных органов, органов местного самоуправления и организаций, с указанием сроков хранения (утв. приказом Минкультуры России от 25.08.2010 № 558 (далее – Перечень)) (см. таблицу ниже).

Исчисление сроков хранения документов производится с 1 января года, следующего за годом окончания их делопроизводства (п. 1.4 Перечня).

Сроки хранения некоторых бухгалтерских документов

Необходимо также учитывать, что Налоговым кодексом установлен четырехлетний срок хранения данных бухгалтерского и налогового учета и других документов, необходимых для исчисления и уплаты налогов, в том числе документов, подтверждающих получение доходов, осуществление расходов (для организаций и индивидуальных предпринимателей), а также уплату (удержание) налогов (подп. 8 п. 1 ст. 23 НК РФ).

При этом специальные нормы (п. 4 ст. 283, п. 7 ст. 346.18 НК РФ) обязывают плательщиков соответственно налога на прибыль организаций и налога, уплачиваемого в связи с применением УСН с объектом налогообложения доходы, уменьшенные на величину расходов, хранить документы, подтверждающие объем понесенного убытка, в течение всего периода его погашения (п. 2 ст. 283, п. 7 ст. 346.18 НК РФ).

Некоторые расходы для целей налогообложения прибыли учитываются в течение длительного периода, например амортизация основных средств (ОС) и нематериальных активов (НМА), или имеют отложенный характер (учитываются не в периоде их несения, а на момент реализации активов (ст. 268 НК РФ)).

Амортизация представляет собой равномерный учет в течение сроков использования ОС и НМА расходов, формирующих их первоначальную стоимость (ст. 256, 257 НК РФ). Расходы должны быть документально подтверждены (ст. 252 НК РФ). В связи с этим Минфин России разъясняет, что четырехлетний срок хранения первичных документов, отражающих формирование первоначальной стоимости амортизируемого имущества (подп. 8 п. 1 ст. 23 НК РФ), должен исчисляться с момента завершения начисления амортизации в налоговом учете (учета расходов на приобретение такого имущества) (письма Минфина России от 12.02.2016 № 03-03-06/1/7604, от 26.04.2011 № 03-03-06/1/270). То есть для целей налогового учета хранить первичные документы, подтверждающие формирование первоначальной стоимости по амортизируемым ОС и НМА, надо как минимум четыре года после их полной амортизации. При этом специалисты финансового ведомства также отмечают, что согласно Перечню документы об определении амортизации ОС хранят постоянно.

Течение четырехлетнего срока (подп. 8 п. 1 ст. 23 НК РФ) начинается после отчетного (налогового) периода, в котором документ использовался в последний раз для составления налоговой отчетности, начисления и уплаты налога, подтверждения полученных доходов и произведенных расходов (пост. Президиума ВАС РФ от 24.07.2012 № 3546/12; письмо Минфина России от 30.03.2012 № 03-11-11/104). Это необходимо учитывать и при включении в состав расходов:

- убытков в виде сумм безнадежных долгов (подп. 2 п. 2 ст. 265 НК РФ; определения ВАС РФ от 09.10.2012 № ВАС-5055/12, от 09.06.2012 № ВАС-7081/12) (первичные документы, подтверждающие их возникновение, должны быть в наличии на дату учета убытка);

- убытков, поименованных в пунктах 2 и 3 статьи 268 Налогового кодекса, определяемых на дату реализации имущества и имущественных прав (письмо ФНС России от 16.02.2015 № ГД-4-3/2251@).

На момент реализации также учитывают расходы в виде:

- цены приобретения (создания) прочего имущества, таких, например, как земельные участки, материальные ценности (подп. 2 п. 1 ст. 268 НК РФ);

- стоимости материально-производственных запасов, прочего имущества в виде излишков, выявленных в ходе инвентаризации, и (или) имущества, полученного безвозмездно, и (или) имущества, полученного при демонтаже или разборке выводимых из эксплуатации ОС, ремонте, модернизации, реконструкции, техническом перевооружении либо частичной ликвидации ОС (подп. 2 п. 1 ст. 268, абз. 2 п. 2 ст. 254 НК РФ);

- цены приобретения имущественных прав и расходов, связанных с их приобретением (подп. 2.1 п. 1 ст. 268 НК РФ);

- стоимости приобретения покупных товаров.

Вышеизложенное необходимо учитывать при определении сроков хранения документов, подтверждающих затраты на приобретение (создание) ОС и НМА, прочего имущества, имущественных прав, покупных товаров.

Отложенный характер имеют также расходы на приобретение ценных бумаг, так как датой осуществления расходов на приобретение ценных бумаг признают дату их реализации или иного выбытия (подп. 7 п. 7 ст. 272 НК РФ). Поэтому документы, подтверждающие расходы на приобретение ценных бумаг, необходимо хранить в течение сроков, определяемых с учетом положений этой нормы (пост. Девятого ААС от 19.03.2013 № 09АП-2671/13, ФАС МО от 19.07.2013 № Ф05-7106/13).

При определении сроков хранения документов необходимо также учитывать, что плательщики страховых взносов обязаны обеспечивать в течение шести лет сохранность документов, подтверждающих исчисление и уплату сумм страховых взносов (подп. 6 п. 3.4 ст. 23 НК РФ; п. 6 ч. 2 ст. 28 Федерального закона от 24.07.2009 № 212-ФЗ).

На практике обособить бухгалтерские документы, которые могут храниться четыре, пять или шесть лет, не всегда возможно. Поэтому в бухгалтерии желательно применять в отношении всех документов минимальный срок хранения, равный шести годам (если более длительные сроки не установлены Перечнем).

Нюансы учета сроков хранения бухгалтерской документации

В практической деятельности ООО «Ландшафтный дизайн» были случаи реализации основных средств с убытком. Для целей бухгалтерского и налогового учета по основным средствам применяются одни и те же документы. Различие заключается только в признании расходов, связанных с их выбытием. Этот факт также необходимо учесть при определении сроков хранения документов.

Например, 2 года назад фирма приобрела автомобиль ВАЗ-21102 (код ОКОФ 15 3410010). Исходя из того, что по классификации ОС относится к 3-й амортизационной группе, срок полезного использования (СПИ) установили в 5 лет. Из-за постоянных поломок автомобиль было решено реализовать по любой предложенной цене. Вырученные от продажи средства оказались меньше остаточной стоимости имущества, и убыток от реализации по нормам налогового учета в течение 3 лет (оставшегося СПИ) будет равномерно учитываться при расчете налога на прибыль.

ВАЖНО! Нюансы налогового учета убытка от реализации ОС отражены в п. 3 ст. 268 НК РФ.

Об особенностях группировки расходов для целей налогового учета читайте в этом материале .

Таким образом, все документы, связанные с формированием первоначальной и остаточной стоимости, срока СПИ, договоры и акты о реализации, а также справки и расчеты по учету убытка от продажи ОС необходимо сохранять в течение не менее 4 лет после окончания включения указанного убытка в налоговую базу. Это связано с тем, что налоговики при проверке вправе изучить документы за 3 года, предшествующих проверке. Таким образом, документы по указанному основному средству придется хранить не менее 9 лет.

Рассмотренный случай не единственный, когда сроки хранения документов удлиняются. В следующем разделе приведем другие ситуации.

Сроки хранения документов организаций

Обратите внимание: для сроков, которые зависят от даты оформления документов, используется обозначение «50/75 лет». 50 календарных лет должен храниться документ, оформленный после 2003 года, 75 лет — оформленный до 2003 года. Срок хранения с отметкой «ЭПК» означает, что после его истечения документ может быть отобран на постоянное хранение.

| Категория документации | Вид документов | Прежние сроки | Новые сроки |

|---|---|---|---|

| Налоговый учет | Счета-фактуры | 4 года | 5 лет |

| Налоговый учет | Реестры сведений о доходах физических лиц, представляемых налоговыми агентами | 75 лет | 5 лет |

| Налоговый учет | Книги учета доходов и расходов ИП и организаций, применяющих УСН | Постоянно | 5 лет |

| Налоговый учет | Расчеты по страховым взносам за своих сотрудников | При наличии лицевых счетов — 5 лет |

Сроки хранения документов

Передача данных между вашим компьютером и сервером онлайн-бухгалтерии шифруется по протоколу SSL уровня, как в крупнейших банках. Каждые 15 минут все данные копируются на дополнительные сервера.

Ответственность за хранение бухгалтерских документов

Если в организации во время проверки не окажется первичных документов (не оформляли, потеряли, уничтожили раньше времени и т.д.), фирму оштрафуют по статье 120 НК РФ на 10 тыс. руб., а если нарушение затрагивает больше одного налогового периода – на 30 тыс. руб. Если все это способствовало занижению налогов, минимальный штраф составит 40 тыс. руб.

Должностных лиц за отсутствие документов штрафуют по статье 15.11 КоАП РФ на 5-10 тыс. руб., а при повторном нарушении – на 10-20 тыс. руб. или дисквалифицируют на 1-2 года.

Самое серьезное наказание предусматривает Уголовный кодекс. Если докажут, что документ похитили или уничтожили в корыстных целях, наказанием будет штраф до 200 тыс. руб. и даже лишение свободы до года (п. 1 ст. 325 УК РФ).

Кроме того, не стоит забывать, что, не получив подтверждающих расходы документов налоговая может снять расходы по ним, доначислить налоги, пени и штрафы.

Отдайте бухгалтерию на аутсорсинг в 1C-WiseAdvice, и вам станет доступна услуга «Процессинг». С нами ваши документы всегда будут в полном порядке и сохранности.

Штрафы за нарушение порядка хранения документов

Самая распространенная ситуация, когда нарушение порядка или срока хранения может обернуться штрафом, — это непредставление документа по запросу ИФНС. Напомним, что такой запрос может быть направлен как при проверке самого налогоплательщика (выездной или камеральной), так и в рамках « встречки » , либо вообще без назначения проверки (ст. 93 и 93.1 НК РФ; подробнее см. « ИФНС требует документы: на какие запросы нужно ответить, а какие можно игнорировать » и « ИФНС запросила данные по контрагенту или сделке: когда это правомерно, и что будет, если не ответить на требование »). Во всех случаях непредставление или несвоевременное представление каждого документа, который должен быть у налогоплательщика, обернется штрафом в 200 руб. (п. 1 ст. 126 НК РФ).

ВНИМАНИЕ

Облегчить и ускорить процесс пересылки документов в инспекцию можно с помощью специальных сервисов, например, веб-сервиса «Коннектор Контур.Экстерн». Он дает возможность направить налоговикам десятки тысяч электронных документов единовременно. Через «Коннектор» можно передавать в ИФНС любые электронные документы, созданные по утвержденным форматам (например, счета-фактуры, накладные ТОРГ-12 и проч.), а также скан-образы любых документов, созданных на бумажном носителе: актов, договоров, платежек и др.

Кроме того, отсутствие первичных документов или счетов-фактур может повлечь налоговую ответственность за грубое нарушение правил учета. Здесь размер штрафа зависит от последствий. Если нарушение не привело к занижению налоговой базы, то штраф составит 10 000 или 30 000 руб. (п. 1 и 2 ст. 120 НК РФ). Если же из-за отсутствия документов произошло занижение налоговой базы, то штраф будет равен 20% суммы неуплаченного налога, но не менее 40 000 руб. (п. 3 ст. 120 НК РФ).

Несоблюдение сроков хранения документов может стать основанием и для привлечения организации и ее работников к административной ответственности. Санкции за нарушение правил хранения, комплектования или использования архивных документов (включая кадровые и бухгалтерские) установлены в статье 13.20 КоАП РФ. Наказанием будет предупреждение или штраф в следующем размере: от 3 000 до 5 000 руб. для должностных лиц; от 5 000 до 10 000 руб. для юридических лиц.

За неисполнение обязанности по хранению документов АО или ООО в течение сроков, предусмотренных действующим законодательством, организации наказываются строже. Размер штрафа составляет от 2 500 до 5 000 руб. для должностных лиц и от 200 000 до 300 000 руб. для самого общества (ч. 1 и 2 ст. 13.25 КоАП РФ). А за несоблюдение сроков хранения учетных и отчетных документов по валютным операциям предусмотрен штраф от 4 000 до 5 000 руб. для должностных лиц и от 40 000 до 50 000 руб. для организаций (ч. 6 ст. 15.25 КоАП РФ). Чуть меньшие взыскания (от 1 000 до 2 000 руб. для должностных лиц и от 10 000 до 20 000 руб. для юрлиц) предусмотрены за нарушение сроков хранения учетных документов по внешнеэкономическим сделкам с товарами, информацией, работами, услугами либо результатами интеллектуальной деятельности для целей экспортного контроля (ч. 2 ст. 14.20 КоАП РФ).

Документы временных (до 10 лет включительно) сроков хранения хранят в структурных подразделениях организации и по истечении сроков их хранения после обязательного проведения экспертизы ценностей документов (пп. 4.5-4.13 Правил) уничтожают. В исключительных случаях по решению руководителя организации дела временных (до 10 лет включительно) сроков хранения передают в архив организации по описям дел, документов или по номенклатуре дел (п. 4.2 Правил).

Как перейти на новую номенклатуру: пошаговая инструкция

Чтобы организовать текущий процесс делопроизводства и последующую передачу документов на хранение, нужна номенклатура дел. Это систематизированный перечень заголовков дел, заводимых в делопроизводстве в течение года, с указанием сроков их хранения. Такой перечень необходим для правильного формирования документов, организации их учета и сохранности, а также быстрого поиска.

Надо стремиться к тому, чтобы номенклатура дел отражала все функции и направления работы организации или ИП. Иначе в процессе делопроизводства неминуемо будут появляться документы, не включенные в номенклатуру, что может привести к нарушению порядка хранения и даже утрате документов.

Исходя из утвержденной приказом Минкультуры от 31.03.15 № 526 формы номенклатуры дел, можно рекомендовать следующую процедуру перехода на новую номенклатуру. Во-первых, необходимо ввести нумерацию структурных подразделений организации. Эти номера потребуются для формирования индекса дел, так как он включает в себя порядковый номер дела, а также номер структурного подразделения.

СПРАВКА

При многоуровневой внутренней структуре организации можно вводить сложные индексы, состоящие из групп цифр, отделяемых друг от друга дефисом. К примеру, отдельные номера могут присваиваться департаментам, отделам внутри департамента и рабочим группам внутри отдела.

Вторым этапом при переходе на новую номенклатуру следует разработать правила формирования заголовков дел. При этом нужно исходить из того, что заголовок в четкой, но обобщенной форме должен отражать основное содержание и состав документации дела. Поэтому нельзя указывать просто «документы» или «переписка». Необходимо конкретизировать «документы по приему на работу» или «переписка с ИФНС».

ВНИМАНИЕ

В заголовке дела нельзя использовать неконкретные формулировки: «Разное», «Общая переписка», «Входящие документы» и т.п.

Третий этап предполагает распределение всех дел по срокам хранения, и введение соответствующего порядка делопроизводства, при котором документы сразу формируются по делам, исходя из срока хранения. Если при создании документации точное распределение по срокам хранения затруднительно, то вводится двоичная система: изначально все документы относятся к делам либо постоянного, либо временного хранения. А разделение дел временного хранения по конкретным срокам осуществляется уже на следующем этапе специалистами, отвечающими за ведение дел в организации.

ВАЖНО

Нужно ли включать в номенклатуру электронные документы? Пункт 96 ГОСТ Р 7.0.8-2013 «СИБИД. Делопроизводство и архивное дело. Термины и определения» определяет электронное дело как электронный документ или совокупность электронных документов и метаданных к ним, сформированных в соответствии с номенклатурой дел. Поэтому электронные дела включаются в общую с делами на бумажном носителе номенклатуру. При добавлении электронных документов в общую номенклатуру нужно руководствоваться теми же правилами, которые применяются в отношении «бумажной» документации.