Второй вариант демонстрирует возникновение кредиторской задолженности со стороны производителя, так как отгрузка осуществляется гораздо позже произведенной оплаты.

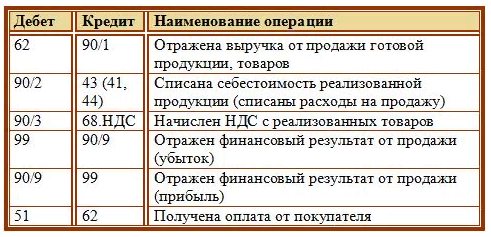

Проводки по учету реализации готовой продукции

Одним из важнейших показателей производственной деятельности предприятия является реализация готовой продукции, поскольку он завершает оборот средств, которые были затрачены на его изготовление. Кроме того, именно реализация готовой продукции позволяет возобновить новый цикл производственного процесса. Поэтому важно правильно вести учет реализации готовой продукции и правильно формировать бухгалтерские проводки.

Готовой продукцией считается продукция, представляющая собой итоговый результат производственного цикла, полностью законченная обработкой, укомплектованная, прошедшая необходимые испытания, соответствующая стандартам или техническим параметрам, отгруженная заказчикам или сданная на склад.

Реализация готовой продукции может осуществляться:

- На основании заключения договора поставки.

- Через собственные торговые подразделения (магазины, киоски).

Датой перехода права собственности на изготовленную продукцию считается дата ее передачи покупателю. При передаче готовой продукции составляется сопроводительная документация – расходная и товаротранспортная накладные, акты приема-передачи, которые и подтверждают смену права собственности.

Реализация товаров на 90 счете

Для начала разберем, как, в целом, отражается реализация на счете 90, какие проводки нужно выполнить.

Если совершаемая продажа является обычным видом деятельности предприятия, то для ее отражения используется счет 90 бухгалтерского учета (если же это разовая реализация, например, продажа основного средства, то тут берется счет 91, который подробно разбирается тут).

Доход от реализации – это выручка, отражается она по кредиту субсчета 1 в корреспонденции со счетом учета расчетов с покупателями. (Тема корреспонденции счетов была разобрана в этой статье). То есть, при отгрузке товара, продукции покупателю выполняется проводка Д62 К90/1, которая отражает выручку от этой продажи.

Расходы от реализации собираются по дебету счета 90.

По дебету субсчета 2 отражается себестоимость продаваемых товаров, продукции.

В случае реализации товаров, расходы – это затраты на приобретение товаров и затраты, возникшие при непосредственной продаже. Проводка по отражению затрат по приобретению товаров имеет вид Д90/2 К41, проводка по списанию расходов на продажу — Д90/2 К44.

При реализации готовой продукции в дебет субсчета 2 списывается себестоимость продукции проводкой Д90/2 К43.

Согласно НК РФ, если организация является плательщиком НДС, то на реализуемую продукцию, товары необходимо начислить налог на добавленную стоимость, начисление НДС отражается проводкой Д90/3 К68.НДС.

Бухгалтерские проводки:

Как учитывать реализацию товаров

Бухгалтерская запись реализуемых ТМЦ делается в момент отгрузки товаров. Бухпроводки по реализации товаров такие:

| Дебет | Кредит | Описание |

|---|---|---|

| 62 | 90.1 | Поступила выручка от сбыта продукции |

| 90.2 | 41 | Списание себестоимости реализованных ТМЦ |

| 90.5 | 44 | Списание издержек, связанных с продажей |

| 51 | 62 | Получение оплаты от заказчика |

Если по условиям договора передача прав собственности на реализованные ТМЦ от продавца к покупателю осуществляется в момент оплаты, то, на основании п. 12 ПБУ 9/99 (подпункт «г»), в момент доставки товара выручка не признается. При отражении операций по отгрузке и продаже применяют сч. 45. Бухгалтерские проводки по реализации товаров и услуг будут такими:

| Записи | Данные по операции |

|---|---|

| Дт 45 Кт 41 | Отгрузка ТМЦ заказчику |

| Дт 76 Кт 68 | Начисление НДС |

| Дт 51 Кт 62 | Поступление оплаты продавцу |

| Дт 62 Кт 90.1 | Признание выручки |

| Дт 90.2 Кт 45 | Списание себестоимости ТМЦ |

| Дт 90.3 Кт 76 | Зачет НДС, начисленный при отгрузке |

| Дт 90.5 Кт 44 | Списание издержек по реализации |

Реализация продукции, проводки

По каждому виду проданных товаров, выполненных работ, оказанных услуг

Учет расчетов с покупателями ведут на счете 62 “Расчеты с покупателями и заказчиками”. Счет 62 “Расчеты с покупателями и заказчиками” предназначен для обобщения информации о расчетах с покупателями и заказчиками.

Счет 62 “Расчеты с покупателями и заказчиками” дебетуется в корреспонденции со счетами 90 “Продажи”, 91 “Прочие доходы и расходы” на суммы, на которые предъявлены расчетные документы.

Счет 62 “Расчеты с покупателями и заказчиками” кредитуется в корреспонденции со счетами учета денежных средств, расчетов на суммы поступивших платежей (включая суммы полученных авансов) и т.п. При этом суммы полученных авансов и предварительной оплаты учитываются обособленно.

Если по полученному векселю, обеспечивающему задолженность покупателя (заказчика), предусмотрен процент, то по мере погашения этой задолженности делается запись по дебету счета 51 “Расчетный счет” или 52 “Валютный счет” и кредиту счета 62 “Расчеты с покупателями и заказчиками” (на сумму погашения задолженности) и 91 “Прочие доходы и расходы” (на величину процента).

Аналитический учет по счету 62 “Расчеты с покупателями и заказчиками” ведется по каждому предъявленному покупателям (заказчикам) счету, а при расчетах плановыми платежами – по каждому покупателю и заказчику. При этом построение аналитического учета по счету 62 должно обеспечивать возможность получения необходимых данных по:

– покупателям и заказчикам по расчетным документам, срок оплаты которых не наступил;

– покупателям и заказчикам по не оплаченным в срок расчетным документам;

– векселям, срок поступления денежных средств по которым не наступил;

– векселям, дисконтированным (учтенным) в банках;

– векселям, по которым денежные средства не поступили в срок.

Учет расчетов с покупателями и заказчиками в рамках группы взаимосвязанных организаций, о деятельности которой составляется сводная бухгалтерская отчетность, ведется на счете 62 “Расчеты с покупателями и заказчиками” обособленно.

Отгружены ТМЦ, оказаны услуги

Списана себестоимость отгруженной продукции

Начислен налог на добавленную стоимость к уплате в бюджет

Покупателями оплачены отгруженные ТМЦ, оказанные услуги

Отражен финансовый результат от продаж (в конце месяца)

Расчетные документы считаются предъявленными покупателю (заказчику) с момента сдачи их в учреждение банка, если расчеты осуществляются через инкассо или другим путем с участием учреждения банка, либо передачи их этому покупателю (заказчику) способом, предусмотренным договором, если расчеты осуществляются без участия банка. Если по условиям договора продукция принимается покупателем (заказчиком) непосредственно на предприятии-продавце, то такая продукция считается реализованной после сдачи ее покупателю (заказчику), оформления документами, предусмотренными договором, и предъявления расчетных документов покупателю (заказчику) – его представителю.

Выручка (общий доход) от реализации продукции (работ, услуг) определяется по договорным продажным ценам. Из стоимости продукции вычитаются и в выручку (общий доход) от реализации не включаются суммы налога на добавленную стоимость или другого налога такого рода.

Для учета операций по реализации продукции, товаров, работ и услуг применяется операционный счет 90 “Продажи”. На этом счете отражается выручка (общий доход) и расходы по продукции, работам и услугам, реализованным за отчетный период.

По дебету и кредиту счета 90 “Продажи” отражаются доходы и расходы на один и тот же объем реализации. Поэтому соизмерение дебетовых и кредитовых оборотов по этому счету позволяет выявить конечный результат сбытовых операций. Если дебетовый оборот по счету 90 “Продажи” превышает кредитовый, сумма превышения означает потери от реализации (убыток). Его переносят на счет 99 “Прибыли и убытки” бухгалтерской проводкой по дебету счета 99 и кредиту счета 90.

Превышение кредитового оборота по счету 90 над дебетовым означает превышение доходов над расходами по реализованной продукции, то есть прибыль от реализации. Ее переносят на прибыли бухгалтерской проводкой по дебету счета 90 и кредиту счета 99.

Учет выручки от реализации по кредиту счета 90 “Продажи” осуществляется в корреспонденции со счетом 51 “Расчетный счет” или 62 “Расчеты с покупателями и заказчиками” за продукцию, отгруженную или выданную покупателям, за работы и услуги, переданные заказчикам по продажным ценам, за вычетом скидок, предоставленных покупателям. Налог на добавленную стоимость на реализованную продукцию уменьшает выручку от реализации и учитывается отдельно по дебету счета 90 “Продажи” и кредиту счета 68 “Расчеты с бюджетом”.

Реализованная сумма торговой наценки отражается по дебету счета 42 “Торговая наценка” и кредиту счета 90 “Продажи” (такая проводка составляется в случае, когда предприятие учитывает продукцию по продажной цене с включением в нее торговой наценки).

Издержки предприятия на реализованную продукцию (работы и услуги) отражаются по дебету счета 90 в корреспонденции со счетами 43 “Готовая продукция” – по себестоимости реализованной готовой продукции; 41 “Товары” – по учетным ценам; 45 “Товары отгруженные” – по учетной, производственной себестоимости реализованной продукции, которая числилась как товары отгруженные.

Счет 62 “Расчеты с покупателями и заказчиками”

корреспондирует со счетами:

Содержание хозяйственной операции

Списание стоимости выполненных работ по окончании всех этапов работ, полностью оплаченных заказчиком (в организациях, выполняющих работы долгосрочного характера)

Оплата наличными или возврат из кассы денежных средств по перерасчетам с покупателями и заказчиками

Перечисление или возврат с расчетного счета денежных средств по перерасчетам с покупателями и заказчиками

Перечисление или возврат с валютного счета денежных средств по перерасчетам с покупателями и заказчиками

Перечисление или возврат со специальных счетов в банке денежных средств по перерасчетам с покупателями и заказчиками

Оплата покупателям и заказчикам, еще не поступившая в их кассу или на их счета, подтверждаемая платежными документами организации

Зачет задолженности поставщикам и подрядчикам задолженностью покупателей и заказчиков (в организациях со смежным характером хозяйственных связей)

Зачет задолженности одних покупателей и заказчиков задолженностью других покупателей и заказчиков (в организациях со смежным характером хозяйственных связей)

Зачет задолженности прочим организациям задолженностью покупателей и заказчиков (в организациях со смежным характером хозяйственных связей)

Оплата счетов покупателей и заказчиков под поставку продукции, выполнение работ, оказание услуг подразделению организации, выделенному на самостоятельный баланс, расчеты с которыми построены по принципу внутрибалансовых расчетов

Выписаны расчетные документы покупателям или заказчикам за отгруженную продукцию, выполненные работы и оказанные услуги

1. Задолженность покупателя или заказчика на величину процента по векселю, обеспечивающему задолженность покупателя или заказчика;

2. Прибыль от не востребованной в установленные сроки кредиторской задолженности;

3. Прибыль прошлых лет, учтенная в отчетном периоде

1. Поступление в кассу наличных денежных средств от покупателей и заказчиков;

2. Получение денежных средств в кассу в счет оплаты векселя (запись в хозяйственных операциях векселедержателя)

1. Поступление на расчетный счет платежей от покупателей и заказчиков;

2. Получение денежных средств на расчетный счет в счет оплаты векселя (запись в хозяйственных операциях векселедержателя)

1. Поступление на валютный счет платежей от покупателей и заказчиков;

2. Получение денежных средств на валютный счет в иностранной валюте в счет оплаты векселя (запись в хозяйственных операциях векселедержателя)

1. Поступление на специальные счета в банке платежей от покупателей и заказчиков;

2. Получение денежных средств на специальные счета организации в банке в счет оплаты векселя (запись в хозяйственных операциях векселедержателя)

Платежи от покупателей и заказчиков, еще не поступившие в кассу или на счета организации, подтверждаемые платежными документами

Зачет задолженности покупателей и заказчиков задолженностью поставщиков и подрядчиков (в организациях со смежным характером хозяйственных связей)

Зачет задолженности перед одними покупателями и заказчиками задолженностью других покупателей и заказчиков (в организациях со смежным характером хозяйственных связей)

Списание невостребованных долгов, признанных организацией сомнительными, за счет резерва по сомнительным долгам

Погашение дебиторской задолженности по операциям учета краткосрочного векселя

Погашение дебиторской задолженности по операциям учета долгосрочного векселя

Зачет задолженности сторонним организациям задолженностью покупателей и заказчиков

Оплата счетов покупателей и заказчиков под поставку продукции, выполнение работ, оказание услуг подразделением организации, выделенному на самостоятельный баланс, расчеты с которыми построены по принципу внутрибалансовых расчетов

Списание из прибыли разницы между суммой фактически полученных денежных средств и суммой, которую организация должна получить по векселю

Проводки при безвозмездной реализации товаров

Учет продажи продукции, товаров и услуг на безвозмездной основе имеет свою специфику. Например, если товар передают бесплатно, важно учесть следующие нюансы:

- безвозмездную реализацию необходимо подтверждать документально (акты, накладные и т.д.);

- доходы от передачи и расходы на счете 90 не отражаются;

- стоимость реализованного товара списывают в бухгалтерском учете.

Чтобы грамотно отразить факт такой реализации, применяют счет 91. Используют такие проводки:

| Этап | Д/т | К/т |

|---|---|---|

| Списание стоимости товара | 91, субсчет «Прочие расходы» | 41 |

| Начисление НДС при выгрузке товара | 91, субсчет «НДС» | 68 |

| Списание соответствующих расходов | 91, субсчет «Прочие расходы» | 60, 71 |

Аналитический учет по счету 43

Продукция на счете 43 учитывается в натуральном и денежном выражении по каждой номенклатуре. При этом аналитику можно строить по складам, производственным подразделениям, номенклатурным группам и так далее.

Выпущенная продукция на любом предприятии проходит несколько стадий: производство, перемещение и реализация. Производство происходит в цеху, затем ГП перемещается из цеха на склад, а затем уезжает к покупателю.

Стадия выпуска самая важная, так как на этом этапе формируют себестоимость продукции. Она может быть фактической — рассчитанной по реально понесенным затратам, или нормативной — рассчитанной по нормам списания.

Учет готовой продукции по фактической себестоимости

В этом случае стоимость ГП определяют по фактически понесенным производственным затратам. При выпуске бухгалтер строит проводку:

Дт 43 Кт 20 / 23 / 29— отражен выпуск готовой продукции

На счете 20 «Основное производство» при этом собирают все фактически понесенные затраты в виде:

- потраченного сырья — счет 10;

- заработной платы производственного персонала — счет 70;

- страховых взносов с заработной платы производственного персонала — счет 69;

- амортизации оборудования, используемого при производстве — счет 02;

- услуг сторонних организаций — счет 60.

Кроме того, на готовую продукцию могут списывать затраты вспомогательного производства и брак.

В соответствии с п. 23 ФСБУ 5/2019 в реальную себестоимость продукции включают:

- материальные затраты;

- затраты на оплату труда;

- страховые взносы с зарплаты;

- амортизацию;

- прочие затраты.

При этом в соответствии с п. 26 ФСБУ 5/2019 в состав реальной себестоимости запрещено включать:

- затраты в результате стихийных бедствий, пожаров, аварий и так далее;

- обесценение активов, даже если они использовались в производстве;

- управленческие расходы, не связанные с производством;

- траты на хранение, если хранение не является частью производственного цикла;

- затраты на рекламу и продвижение;

- и прочие затраты, не влияющие на производство.

Учет готовой продукции по плановой (нормативной) себестоимости

Плановая себестоимость — это предполагаемая стоимость готовой продукции на запланированный период. Для ее расчета используют нормы списания сырья, материалов, топлива, трудовых затрат и так далее. Метод разрешено применять при массовом или серийном производстве (п. 27 ФСБУ 5/2019).

Себестоимость по нормативу фиксируют на счете 40 “Выпуск продукции (работ, услуг)”. В таком случае при выпуске продукции бухгалтерия строит проводку:

Дт 43 Кт 40 — выпущенная продукция учтена по нормативной себестоимости

А затем строят проводку для учета фактической себестоимости:

Дт 40 Кт 20 — выпущенная продукция учтена по фактической себестоимости

Основная сложность такого учета в том, что фактическая и плановая себестоимость обычно не совпадают. Поэтому на счете 40 образуется остаток:

- дебетовый — если реальная себестоимость выше плановой;

- кредитовой — если реальная себестоимость ниже плановой.

По итогам месяца остаток по счету 40 списывается одной из проводок в зависимости от того, какое сальдо образовалось:

Дт 90.2 Кт 40 — “перерасход” списывают в затраты (дебетовый остаток)

Дт 90.2 Кт 40 — “экономию” сторнируют (кредитовый остаток)

Важно! Счет 40 на конец месяца остатков не имеет.

Для учета себестоимости по нормативу не обязательно использовать счет 40. Достаточно открыть к счету 43 субсчет «Готовая продукция по учетным ценам». Выпуск продукции отражают следующей проводкой:

Дт 43.ГП по учетным ценам Кт 20 / 23 — продукция учтена по учетной себестоимости

По итогам месяца определяют разницу между двумя видами себестоимости, которая отражаются на субсчете «Отклонение фактической себестоимости от учетной». А дальше строят одну из проводок:

Дт 43.Отклонение фактической себестоимости от учетной Кт 20 / 23 — если фактическая себестоимость выше (перерасход)

Дт 43.Отклонение фактической себестоимости от учетной Кт 20 / 23 — сторно на сумму превышения плановой себестоимости над фактической (экономия)

Особенности бухучета в торговле

Бухгалтерский учет в торговле — это правильно оформленные документы и составленные на их основании проводки.

Товар для перепродажи учитывают на счете 41. У счета имеется несколько субсчетов. Чаще всего используется счет 41.4 «Покупные изделия».

Учет товаров ведут по наименованию, количеству, месту хранения и материально ответственным лицам.

Себестоимость товара — цена его приобретения, затраты на доставку, пошлины, агентское вознаграждение и другое (п. 6 ПБУ 5/01).

Для готовой продукции предназначен счет 43. Такой счет нельзя использовать в торговле. Тут понадобится счет 41 «Товары». К данному счету открываются субсчета.

Покупка товаров отражается проводкой Дебет 41 Кредит 60. При необходимости отдельной проводкой выделяют НДС.

Продажа товара включает три проводки:

Дебет 62 Кредит 90 — выручка

Дебет 90 Кредит 68 — НДС

Дебет 90 Кредит 41 — себестоимость

Проанализируем отличия бухучета в торговле при оптовой и розничной продаже.

Реализация услуг в 1С 8.3 пошаговая инструкция

- Заработная плата — 50 000 руб.

- Страховые взносы — 15 100 руб.

- Услуги сторонних организаций — 100 000 руб.

Реализация услуг

Реализацию услуг в 1С 8.3 оформите документом Реализация (акт, накладная) вид операции Услуги (Акт) в разделе Продажи – Продажи – Реализация (акты, накладные) .

Если по услуге необходимо автоматизировать расчет себестоимости единицы услуг, то используйте документ Оказание производственных услуг в разделе Производство – Выпуск продукции – Оказание производственных услуг .

Изучить подробнее Реализация производственных услуг. Расчет себестоимости 1 единицы услуг

- Для расчетов в рублях:

- Счет учета расчетов с контрагентом — 62.01;

- Счет учета расчетов по авансам — 62.02.

Табличную часть заполните реализуемыми услугами из справочника Номенклатура, Вид номенклатуры Услуга.

- Номенклатурные группы — номенклатурная группа, относящаяся к реализуемым услугам, выбирается из справочника Номенклатурные группы.

Номенклатурную группу при реализации собственных услуг укажите в Номенклатурных группах реализации продукции, услуг в разделе Главное – Настройки — Налоги и отчеты – вкладка Налог на прибыль – ссылка Номенклатурные группы реализации продукции, услуг . Именно от этой настройки зависит корректное заполнение декларации по налогу на прибыль.

Подробнее Настройка учетной политики

Проводки в 1С 8.3

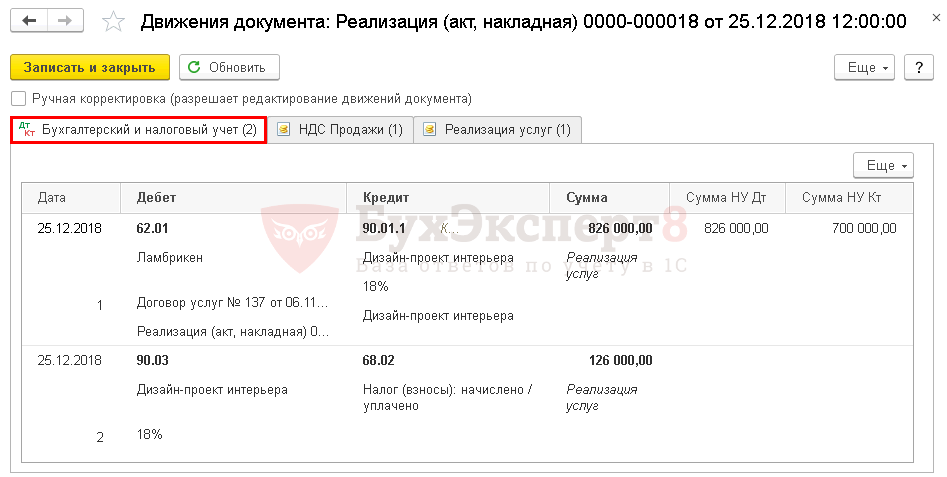

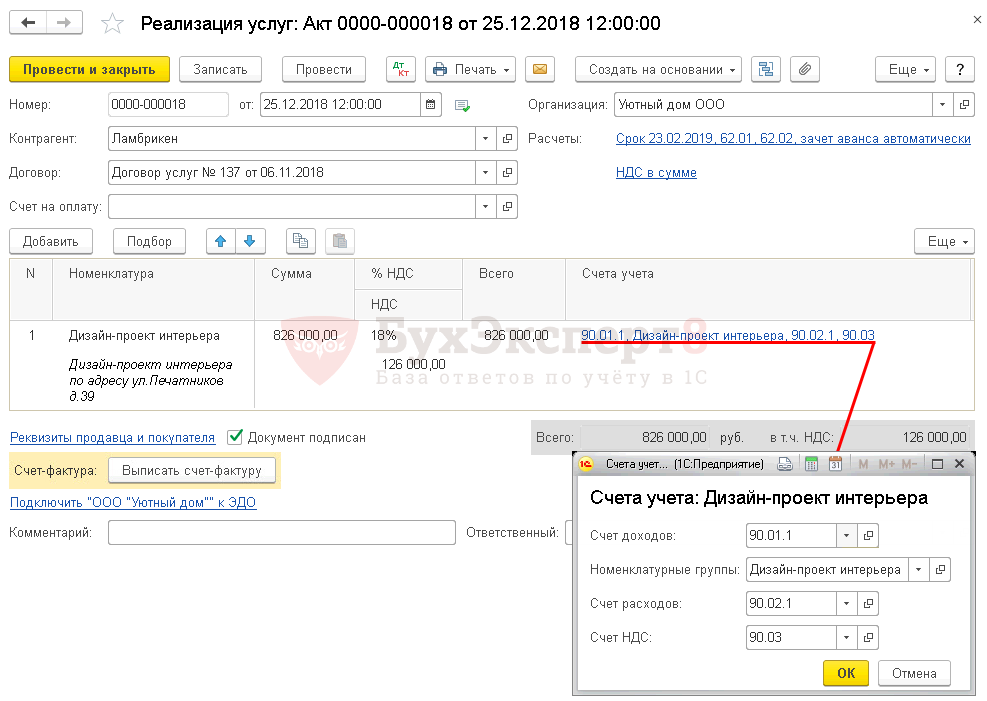

В этом документе признаются только доходы от реализации услуг (Дт 62.01 Кт 90.01.1). Признание расходов на оказанные услуги (Дт 90.02.1 Кт 20.01) осуществляется при Закрытии месяца.

Документ формирует проводки:

- Дт 62.01 Кт 90.01.1 — выручка от реализации услуг:

- в БУ с учетом НДС;

- в НУ без учета НДС.

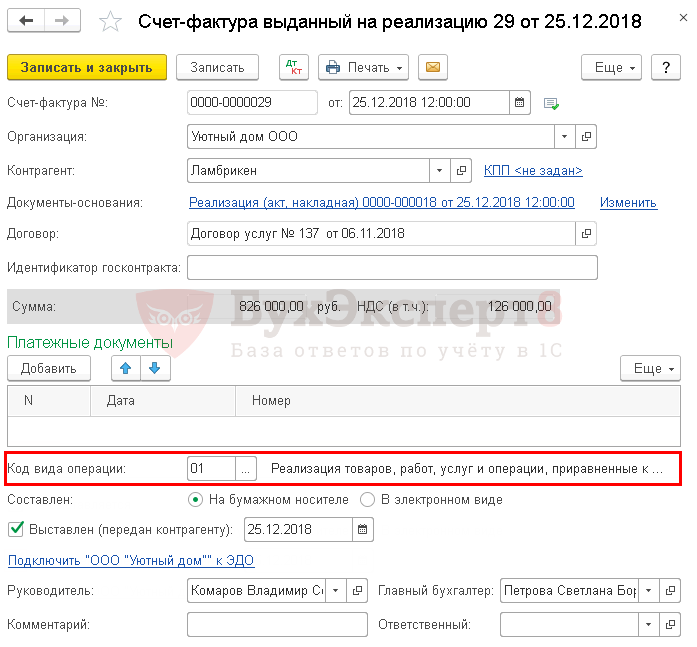

Выставление СФ на отгрузку покупателю

Выпишите счет-фактуру по кнопке Выписать счет-фактуру документа Реализация (акт, накладная) .

Данные счета-фактуры автоматически заполнятся на основании документа Реализация (акт, накладная) .

Списание в расходы фактической себестоимости оказанных услуг

- в момент реализации: затраты распределяются на остатки незавершенного производства;

- полностью в расходах отчетного периода: без распределения на остатки незавершенного производства.

В 1С для признания прямых расходов в момент реализации в настройках Учетной политики установите:

- флажок Выполнение работ, оказание услуг заказчикам .

- Затраты списываются — С учетом всей выручки.

При оказании услуг прямые затраты регистрируются в 1С 8.3 разными документами в зависимости от вида затрат, например:

- — для отражения расходов на оплату труда (страховых взносов) сотрудников, оказывающих услугу. — для отражения расходов на услуги, оказанные сторонними организациями.

Для того чтобы затраты были учтены при расчете себестоимости услуг, отразите их в 1С 8.3 по той же номенклатурной группе, что и реализация.

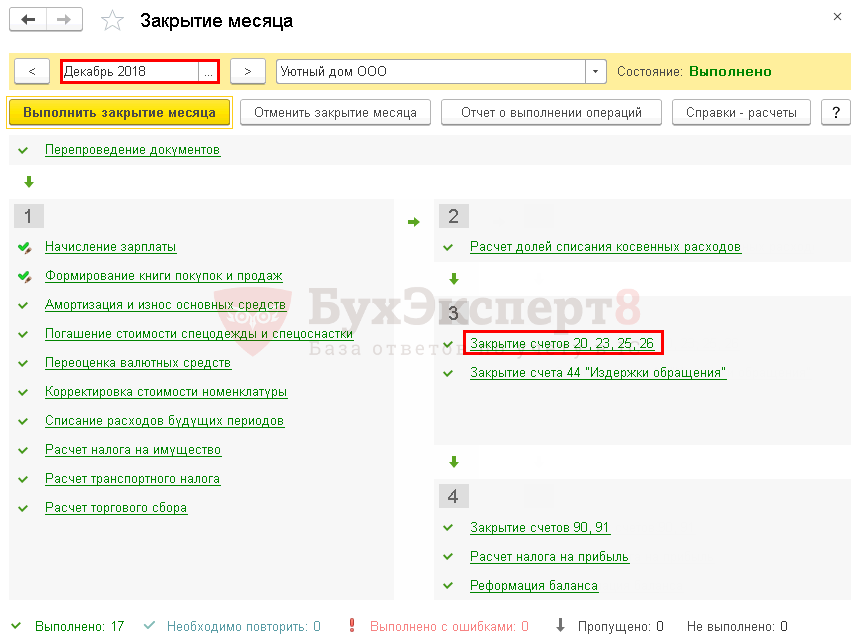

Прямые затраты будут учтены в себестоимости услуг в месяце их реализации (декабре) при выполнении операции Закрытие счетов 20, 23, 25,26 процедуры Закрытие месяца в разделе Операции – Закрытие периода – Закрытие месяца .

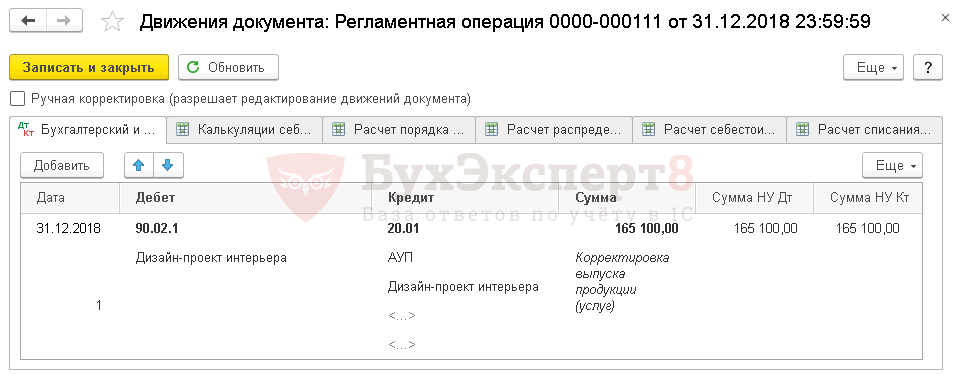

Проводки в 1С 8.3

Документ формирует проводку:

- Дт 90.02.1 Кт 20.01 — списание в расходы фактической себестоимости оказанных услуг.

- Заработная плата — 25 000 руб.

- Страховые взносы (в т.ч. от НС и ПЗ) — 7 550 руб.

- Услуги сторонних организаций — 100 000 руб.

- Итого за месяц— 132 550 руб.

- Заработная плата — 25 000 руб.

- Страховые взносы (в т.ч. от НС и ПЗ) — 7 550 руб.

- Итого за месяц—32 550 руб.

- на начало месяца было незавершенное производство услуг — 132 550 руб.

- на конец месяца все прямые затраты в размере 165 100 руб. были списаны в себестоимость реализованных услуг.

Мы успешно разобрали как сделать реализацию в 1С, как отгрузить товар в 1С, как отразить реализацию товаров и услуг в 1С 8.3.

Проверьте себя! Пройдите тест на тему «Реализация товаров в интернет-магазине: оплата через интернет» по ссылке >>

См. также:

Если Вы еще не подписаны:

Активировать демо-доступ бесплатно →

или

Оформить подписку на Рубрикатор →

После оформления подписки вам станут доступны все материалы по 1С Бухгалтерия, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

- Учет спецодежды в 1С 8.3 полностью автоматизирован. Рассмотрим в инструкции.Хозяйственный инвентарь — недорогое неамортизируемое имущество (офисная мебель, техника, канцтовары.Первоначально назначение сотруднику графика работы выполняется документом Прием на работу.Рассмотрим, как оформить отпуск по уходу за ребенком до 1.5.

Карточка публикации

Разделы: Законодательство (ЗУП), Зарплата (ЗУП), Кадры (ЗУП), Настройки (ЗУП) Рубрика: 1С Бухгалтерия 8.3 Объекты / Виды начислений: Последнее изменение: 30.07.2021 ID задана и содержит ID поста $termini = get_the_terms( $post->ID, ‘post_tag’ ); // так как функция вернула массив, то логично будет прокрутить его через foreach() foreach( $termini as $termin )< echo '' . $termin->name . ”; > /* * Также вы можете использовать: * $termin->ID – понятное дело, ID элемента * $termin->slug – ярлык элемента * $termin->term_group – значение term group * $termin->term_taxonomy_id – ID самой таксономии * $termin->taxonomy – название таксономии * $termin->description – описание элемента * $termin->parent – ID родительского элемента * $termin->count – количество содержащихся в нем постов */ –>

(5 оценок, среднее: 5,00 из 5)

Данную публикацию можно обсудить в комментариях ниже.

Обратите внимание! В комментариях наши кураторы не отвечают на вопросы по программам 1С и законодательству.

Задать вопрос нашим специалистам можно по ссылке >>Реализация товаров и услуг в 1С 8.3

«Реализация» – это документ в 1С, по которому списываются проданные товары со склада компании.

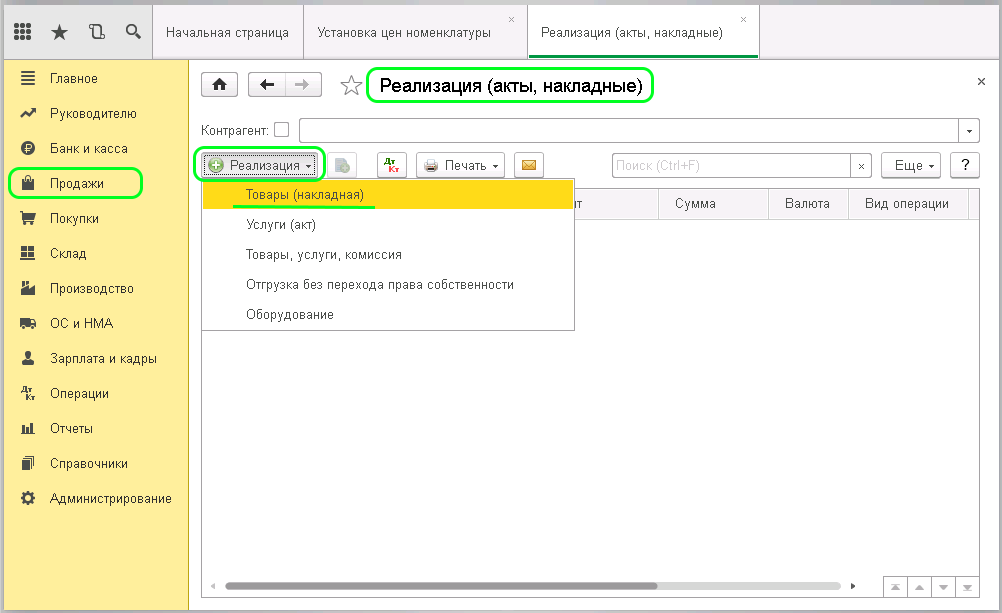

Для проведения реализации в товаров и услуг 1С Бухгалтерия 8 необходимо зайти в меню (слева), через пункт «Продажи» нужно выбрать журнал «Реализация (акты, накладные)».

Перед Вами откроется окно, нажимаем в нем клавишу «Реализация», в появившемся выпадающем списке выбираем «Товары (накладная)», после этого действия откроется форма для заполнения.

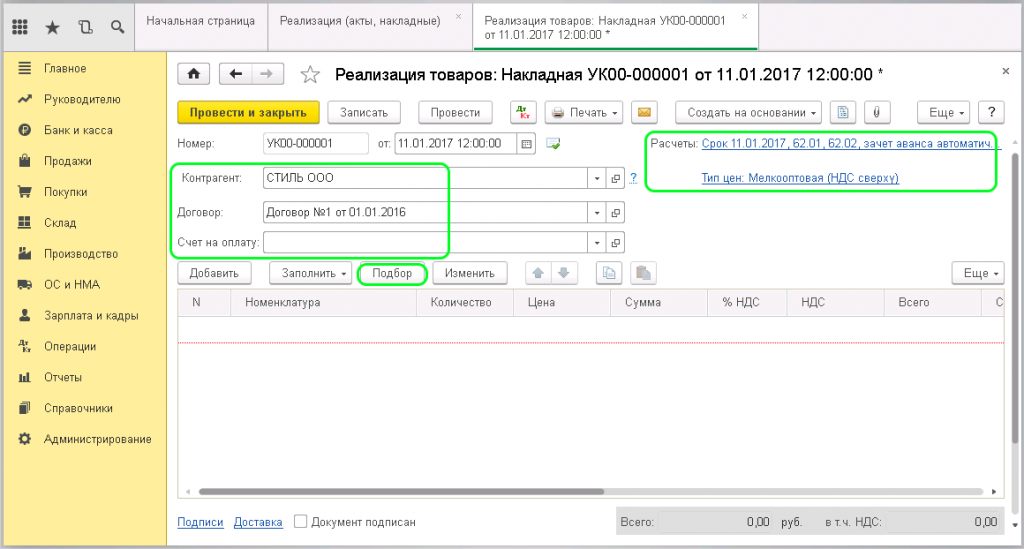

Необходимо заполнить обязательные поля в форме:

- Контрагент, которому будет оформлен документ продажи товара.

- Договор по покупателю.

- Счет, если был ранее выставлен и оплачен контрагентом

- Расчеты – указывается номер расчетного счета, куда поступила оплата.

- Тип цены – заполняется автоматически из договора из карточки контрагента.

- Перечень товаров, который заполняется нажатием на кнопку “Подбор”.

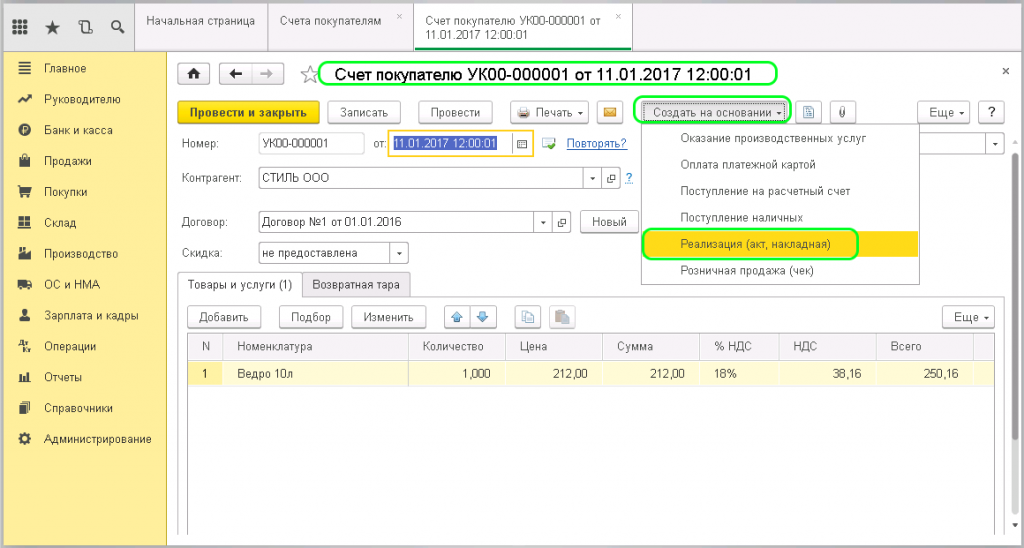

Документ реализации создается по выставленному ранее счету. Для его формирования нужно попасть в журнал “Счета покупателей”, отобрать нужный документ и открыть его.

Документы в 1С создаются на основании (соответствующая клавиша для создания по этому принципу находится сверху), перед нами появляется выпадающий список, нажимаем Реализация (акт, накладная).

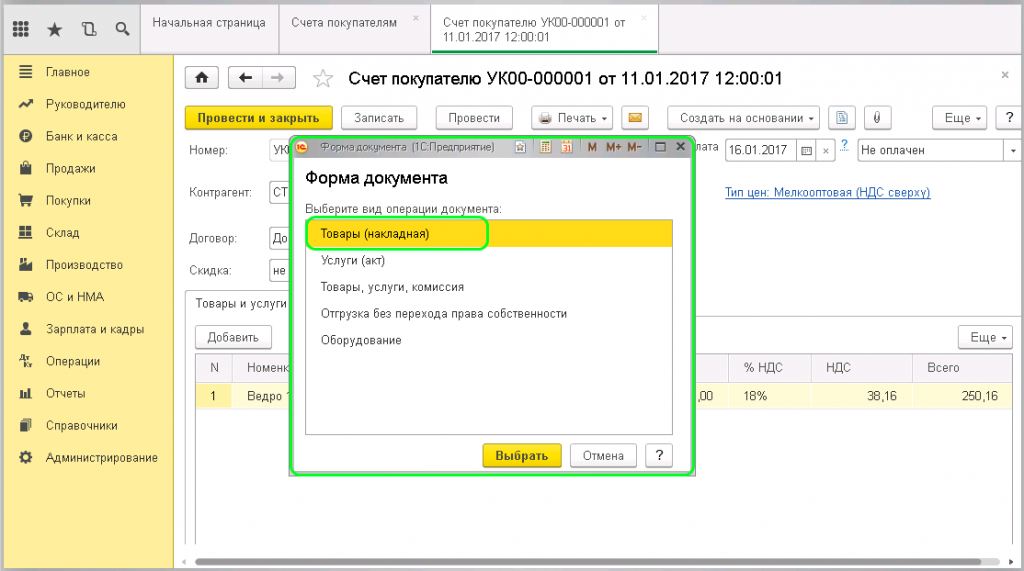

После этого действия в окне отобразятся формы документа

выбираем “Товары (накладная)”.

После выбора формы документа программа сама создает и заполняет документ «Реализация на основании выбранного счета».

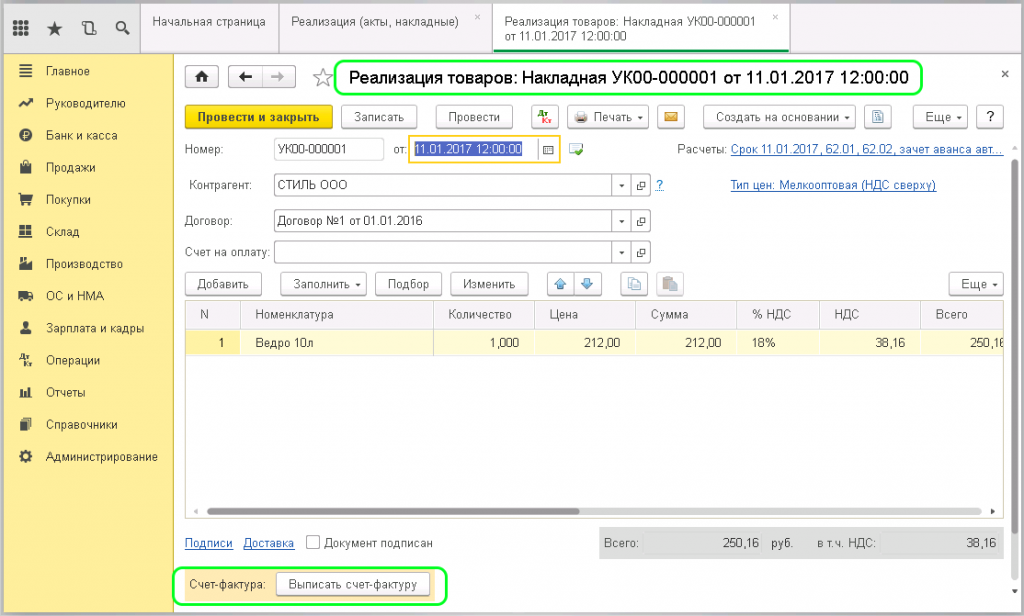

Далее нужно выписать счет- фактуру. Кнопка для выписывания счета-фактуры находится внизу страницы. При его формировании система автоматически присвоит значения номера документа, даты и автоматически внесет их в Накладную

этот документ можно найти в разделе “Продажи” журнал «Счета-фактуры выданные».

Документ “Реализация” успешно сформирован, далее нужно его провести в 1С.

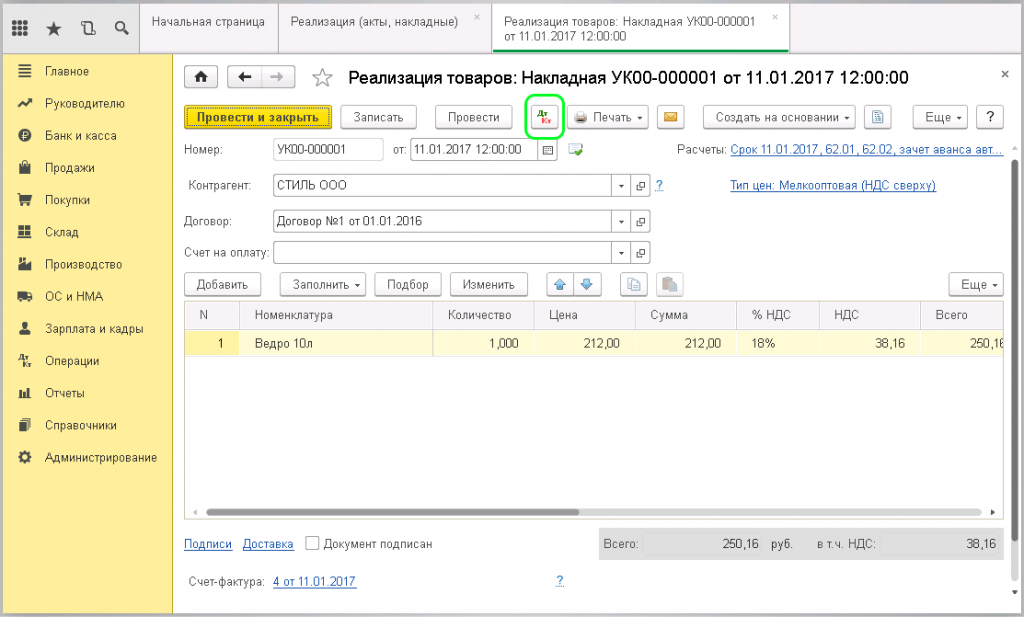

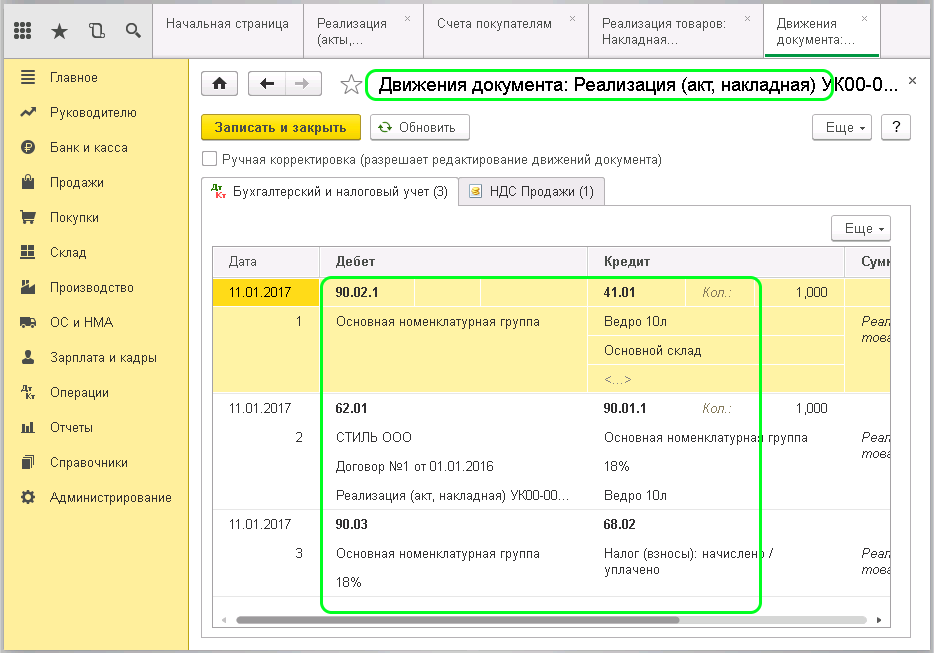

После проведения документа в информационной системе 1С создаются проводки. Посмотреть их можно нажав в верхней панели кнопку «Показать проводки и другие движения документа».

Перед Вами откроется окно с проводками по хозяйственным операциям.

- Дт 90.02.1 – Кт 41 (43) – себестоимость;

- Дт 62.02 – Кт 62.01 – отображение авансового платежа (если такой был);

- Дт 62.01 – Кт 90.01.1 – зачет поступившей выручки;

- Дт 90.03 – Кт 68.02 – НДС.

Если есть необходимость корректировки проводок, то это можно сделать вручную, поставив калочку «Ручная корректировка». Обратите внимание на то, что программа распределяет информацию по ранее заполненным данным, не заменяйте данные в проводке без крайней необходимости.

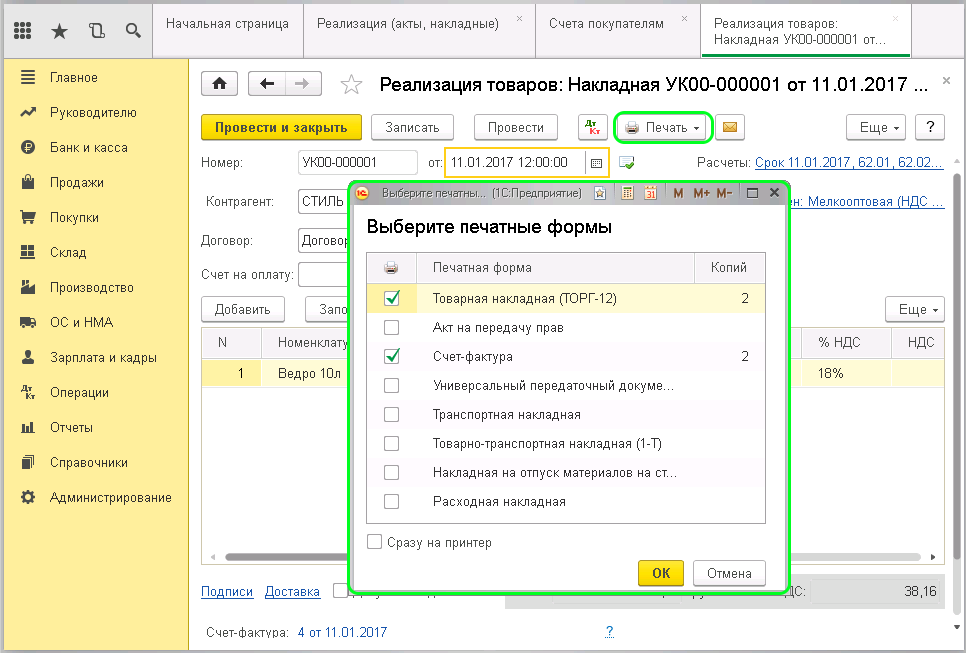

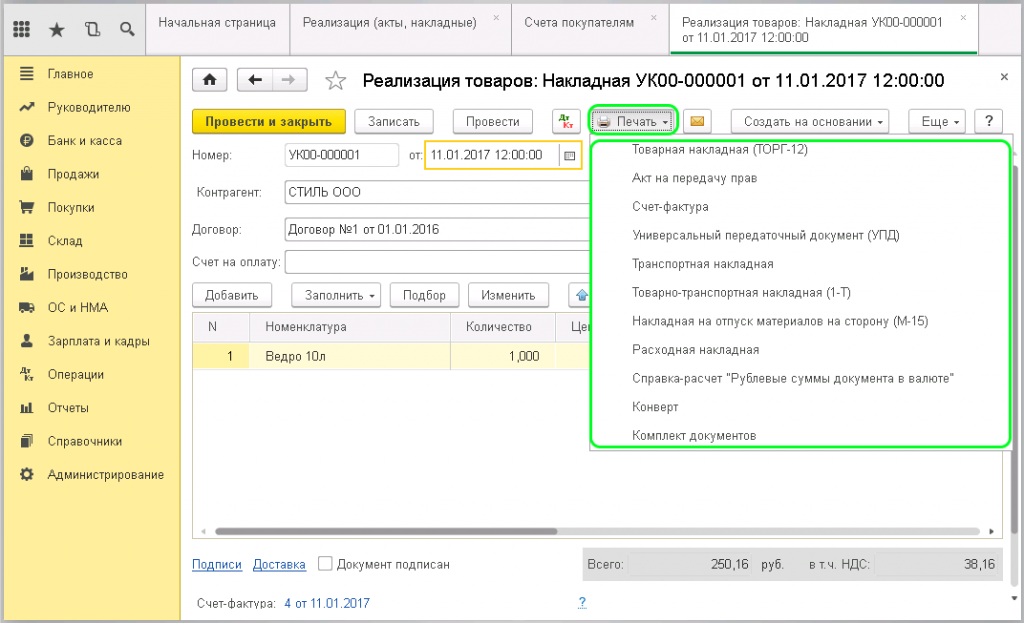

Для печати документа нажимайте в верхней панели клавишу «Печать». Перед Вами появится выпадающий список, из которого выбирайте или по-одному документу из комплекта (Счет-фактура, товарная накладная) или нажимайте печать “Комплект документов”. Напротив названия документа ставьте нужное количество копий.

При нажатии кнопки “Печать” можно выбрать и товарно-транспортную накладную (Т-1)

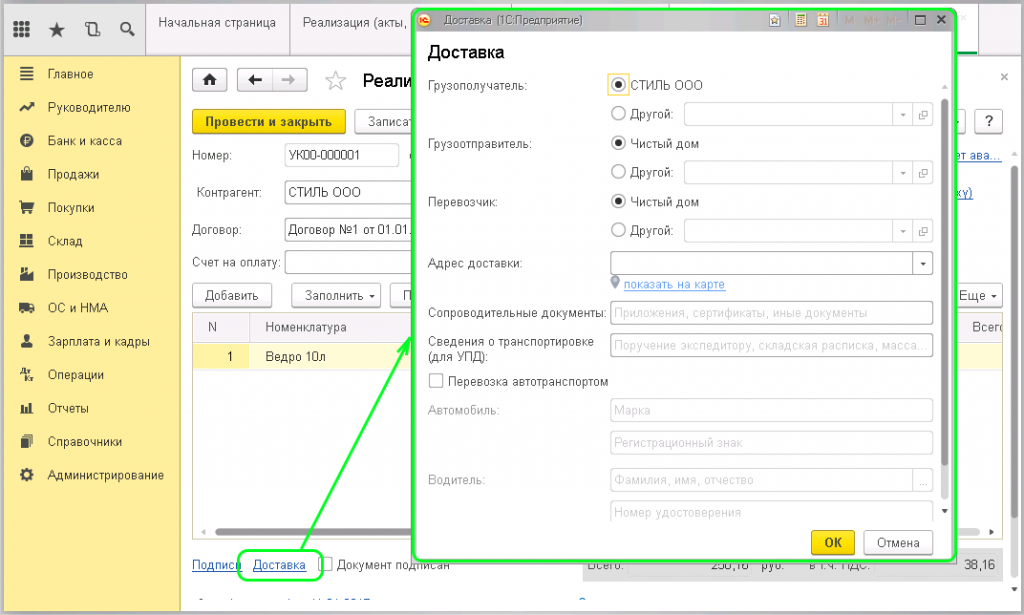

Особенность товарно-транспортной накладной (Т-1) – заполнение реквизитов доставки. Заполнить реквизиты нужно по ссылке “Доставка”, она находится внутри документа «Реализация». В доставке указывайте грузополучателя и грузоотправителя, адрес, наименование товара, грузоперевозчика или данные машины и водителя.

Остались вопросы или нужна помощь в настройке 1С? Закажите консультацию наших специалистов!

В некоторых случаях покупатель получает право собственности на товар в момент его продажи. Это может быть указано в договоре или обуславливаться спецификой продукта. В таком случае для учета реализации товаров и услуг необходимо применить счет 45, так как доход в момент выгрузки не признается (так как покупатель формально становится владельцем продукта раньше его отгрузки), а товар все равно списывается. Отразить реализацию товаров нужно через следующие проводки: