Приобретение квартиры у юридического лица (за исключением инвестиционных фондов и их управляющих компаний) по договору участия в долевом строительстве или по договору купли-продажи у застройщика

Военная ипотека и ее особенности

Для предоставления жилья нужно было становиться в очередь, которая если и двигалась, то крайне медленно. Если она до вас дошла, но предложенный вариант оказался не тем, на который вы рассчитывали, приходилось отправляться в конец очереди, и бесконечное ожидание продолжалось.

Изменения произошли с принятием программы военной ипотеки, о чем было объявлено Правительством и Министерством обороны в 2005 г.

Цель военной ипотеки в том, чтобы люди, выполняющие важнейшую роль защитников страны, а также их семьи могли жить в достойных условиях — в квартире или доме на праве частной собственности.

Долг выплачивается за счет средств государственного бюджета, а банковские ставки по военной ипотеке ниже, чем по обычной.

Достигается это путем предоставления государственных дотаций.

Эксперты в этой статье

- Константин Ярославцев, руководитель ФГКУ «Росвоенипотека»

- Ирина Дзюба, заместитель генерального директора MR Group

- Александр Трыкин, руководитель отдела продаж IKON Development

Накопительно-ипотечная система обеспечения военнослужащих жильем (НИС) объединила в себе разнообразные финансовые инструменты и механизмы для приобретения жилья. Система предполагает накопление средств, их инвестирование с целью сохранения от инфляции и получения дополнительного дохода, который также используется военнослужащим. Программу запустили в 2005 году. Ее регулирует № 117 ФЗ от 2004 года.

Участниками системы могут стать все военнослужащие, заключившие свои первые контракты после 2005 года. Для большинства из них участие обязательно, для некоторых, в основном солдатов и сержантов, — добровольное.

Сначала по НИС у военнослужащего накапливаются средства за счет ежегодных взносов из бюджета и доходов от их инвестирования. Первые три года использовать средства нельзя, а дальше военнослужащий должен принять решение. Можно продолжить накапливать, преумножая средства за счет получения дохода от инвестирования, и использовать их впоследствии для приобретения жилья. Если накопленных средств к моменту принятия решения о приобретения жилья не хватает, можно обратиться в банк для оформления военной ипотеки, используя накопленные средства как первоначальный взнос.

Накопительно-ипотечная система обеспечения военнослужащих жильем (НИС) объединила в себе разнообразные финансовые инструменты и механизмы для приобретения жилья (Фото: Tanya Kukarkina/Unsplash)

Военной ипотекой банки называют целевые кредиты на покупку жилья, погашение которых осуществляет государство, пока военнослужащие проходят военную службу. Погашение таких кредитов происходит ежемесячно равными платежами в размере 1/12 от утвержденного государством годового взноса, который в 2022 году составил 311 тыс. руб. (299 тыс. руб. в 2022 году) на одного участника. Управляет НИС и выплачивает ипотечные взносы ФГКУ «Росвоенипотека», находящееся в введении Минобороны.

Порядок оформления документов самостоятельно при покупке жилья в старом фонде

Если участник НИС приобретает жильё по Военной ипотеке в старом фонде («вторичка»), то от прежних владельцев квартиры или дома, понадобятся следующие документы:

- копия паспорта собственника-продавца недвижимости;

- копия свидетельства о браке/расторжении брака продавца;

- свидетельство о праве собственности на объект;

- разрешение супруги/супруга продавца;

- разрешение органов опеки на продажу объект сделки (в случаях, когда несовершеннолетние члены семьи, недееспособные граждане или ограниченно дееспособные, являются владельцами/совладельцами объекта сделки);

- справка из БТИ;

- выписка из ЕГРП, об отсутствии обременений, арестов, запретов, на объекте сделки;

- справки (оригинал) об отсутствии долгов по услугам ЖКХ, квитанций по коммунальным платежам;

- предварительный договор купли-продажи, заключенный между собственником-продавцом и военнослужащим.

После проверки и анализа, всех предоставленных документов по объекту сделки, между собственником-продавцом и военнослужащим заключается основной договор купли-продажи. Банк подписывает с участником НИС кредитный договор и закладная, а также предоставляет ему на подпись договор ЦЖЗ.

Указанный выше перечень – является основным, но в каждом банке – свои требования. Поэтому нужно ориентироваться на конкретный банк, его условия и требования.

Так, например, основная масса кредитных организаций, занимающихся Военной ипотекой, при обращении военнослужащего, сначала проводит анализ данных и документов, именного самого потенциального заемщика, а уже после одобрения, просят предоставить документы по объекту сделки.

Но есть банки, которые при первичном обращении, осуществляют анализ данных не только самого военнослужащего, но и покупаемой недвижимости. В перечень документов необходимых для проверки, в таких банках, сразу входят документы и справки на объект, отчет об оценке покупаемой недвижимости.

Перед оформлением ипотечного кредита, всегда лучше проконсультироваться со специалистами владеющими знаниями по Военной ипотеке, которые дадут четкие разъяснения по поводу будущего займа от государства и банковского кредита. Кроме того, специалист объяснит, исходя из индивидуальных условий – какие дополнительные бумаги могут потребоваться участнику НИС, конкретно в его случае.

После того, как все документы подписаны, они отправляются в Росвоенипотеку, для проверки и подписания договора ЦЖЗ. При соблюдении всех требований, при составлении договоров, Росвоенипотека осуществляет перечисление средств ЦЖЗ на спецсчет военнослужащего-участника НИС, открытый для Военной ипотеки, и возвращает участнику НИС подписанный договор ЦЖЗ.

Срок кредитования

От 3 лет до достижения предельного возраста пребывания на военной службе, указанного в свидетельстве. Срок кредитования соответствует сроку, на который заемщику будет предоставлен целевой жилищный заем (ЦЖЗ) согласно свидетельству о праве участника накопительно-ипотечной системы на получение средств ЦЖЗ

В случае приобретения квартиры или рефинансирования (если исполнение обязательств по предшествующему кредиту осуществлялось без использования средств целевого жилищного займа (ЦЖЗ)) — по последнее число календарного месяца, в котором заканчивается срок ЦЖЗ в соответствии со свидетельством о праве участника НИС на получение средств ЦЖЗ

В случае рефинансирования (если исполнение обязательств по предшествующему кредиту осуществлялось с использованием средств целевого жилищного займа (ЦЖЗ)) — до достижения участником НИС возраста 50 лет (а для женщин — 45 лет), при этом исполнение обязательств по заключаемому кредитному договору должно быть произведено не позднее месяца, в котором участником НИС будет достигнут возраст 50 лет (а для женщин — 45 лет)

Как оформить военную ипотеку. Пошаговая инструкция

- Выбираем подходящий объект недвижимости. Это может быть новостройка, «вторичка» или частный дом.

- Заключаем с продавцом квартиры предварительный договор купли-продажи. С застройщиком заключаем договор долевого участия.

- Выбираем банк с безупречной репутацией и оптимальными условиями кредитования. Открываем счет и подписываем кредитный договор.

- Заключаем договор с Росвоенипотекой, после чего с накопительного счета на банковский счет переводятся средства жилищного займа.

- Регистрируем право собственности в пользу банка и государства. Приносим в банк свидетельство о праве собственности и выписку из ЕГРН.

- Оформляем страховку, после чего банк перечисляет продавцу жилья средства жилищного займа и сумму ипотечного кредита.

- Приносим в Росвоенипотеку свидетельство о праве собственности и выписку из ЕГРН.

Ежемесячные платежи по кредиту переводятся в банк автоматически с накопительно-инвестиционного счета, который пополняется взносами НИС.

Условия военной ипотеки от банков

Военная ипотека – это особенный механизм, который позволяет военнослужащим улучшить жилищные условия. Можно считать это льготой или дополнительным материальным стимулом.

С точки зрения банка по сравнению с обычной ипотекой ничего особо не меняется. Зато с точки зрения покупателя жилья отличий множество. Схема в самых общих словах следующая:

- каждый месяц на счет военного приходит определенная сумма от государства;

- через 3 года таких отчислений на эти деньги можно купить жилье или, что бывает чаще, взять ипотеку;

- даже когда сделка оформлена, отчисления продолжаются – за их счет Росвоенипотека, специальное подразделение Минобороны, гасит ипотеку.

Банк рассчитывает заем так, чтобы ежемесячный взнос из бюджета покрывал обслуживание кредита, и за военным не копился долг. А Росвоенипотека напрямую переводит деньги банку. Сам заемщик вправе дополнять государственные деньги личными сбережениями, если хочет жилье получше или расквитаться с ипотекой побыстрее.

Важно, что жилье оказывается под двойным обременением: пока не будут выполнены все условия договоров, право на него имеют и банк, выдавший кредит, и Росвоенипотека. Когда государство выполнит свои обязательства перед банком, а военный – перед Родиной, обременения снимаются, и он волен распоряжаться недвижимостью по своему усмотрению.

Требования банка к заемщикам

Чтобы получить военную ипотеку, нужно соответствовать нескольким критериям. Причем большинство из них предъявляют даже не сами банки, а государство, которое берет на себя выплаты по этой льготной программе.

Главное требование, кроме того, чтобы быть гражданином РФ и служить по контракту в вооруженных силах, нужно быть участником программы накопительно-ипотечной системы (НИС). По сути это система, которая была придумана, чтобы обеспечить военных жильем.

Согласно постановлению правительства, есть несколько оснований для включения военнослужащего в реестр получателей военной ипотеки:

- для лиц, окончивших военные профессиональные образовательные организации и военные образовательные организации высшего образования и заключивших первый контракт о прохождении военной службы после 1 января 2005 г., — присвоение первого воинского звания офицера;

- для офицеров, призванных на военную службу из запаса или поступивших в добровольном порядке на военную службу из запаса, — заключение первого контракта о прохождении военной службы;

- для прапорщиков и мичманов, заключивших первый контракт о прохождении военной службы после 1 января 2005 г., — общая продолжительность их военной службы по контракту, составляющая 3 года;

- для сержантов и старшин, солдат и матросов, поступивших на военную службу до 1 января 2022 г., — обращение (в письменной форме) об их включении в реестр;

- для сержантов и старшин, солдат и матросов, поступивших на военную службу по контракту после 31 декабря 2019 г., — общая продолжительность их военной службы по контракту после 31 декабря 2019 г., составляющая 3 года, включая продолжительность военной службы по контракту до указанной даты;

- для лиц, окончивших военные профессиональные образовательные организации и военные образовательные организации высшего образования начиная с 1 января 2005 г. и заключивших первый контракт о прохождении военной службы до 1 января 2005 г., — обращение (в письменной форме) об их включении в реестр;

- для прапорщиков и мичманов, заключивших первый контракт о прохождении военной службы до 1 января 2005 г., если общая продолжительность их военной службы по контракту по состоянию на 1 января 2005 г. составляла не более 3 лет и составит 3 года начиная с 1 января 2005 г., — обращение (в письменной форме) об их включении в реестр;

- для военнослужащих, являющихся участниками, которые переводятся из федерального органа, — приказ о зачислении в федеральный орган, в который они переведены;

- для лиц, окончивших военные профессиональные образовательные организации и военные образовательные организации высшего образования в период после 1 января 2005 г. до 1 января 2008 г. и получивших первое воинское звание офицера в процессе обучения, — обращение (в письменной форме) об их включении в реестр;

- для военнослужащих, не имеющих воинского звания офицера и получивших первое воинское звание офицера в связи с поступлением на военную службу по контракту и назначением на воинскую должность, для которой штатом предусмотрено воинское звание офицера, начиная с 1 января 2008 г., — получение первого воинского звания офицера;

- для военнослужащих, не имеющих воинского звания офицера и получивших первое воинское звание офицера в связи с поступлением на военную службу по контракту и назначением на воинскую должность, для которой штатом предусмотрено воинское звание офицера, в период после 1 января 2005 г. до 1 января 2008 г., — обращение (в письменной форме) об их включении в реестр;

- для военнослужащих, получивших первое воинское звание офицера в связи с назначением на воинскую должность, для которой штатом предусмотрено воинское звание офицера, начиная с 1 января 2008 г., — получение первого воинского звания офицера;

- для военнослужащих, получивших первое воинское звание офицера в связи с назначением на воинскую должность, для которой штатом предусмотрено воинское звание офицера, в период после 1 января 2005 г. до 1 января 2008 г., — обращение (в письменной форме) об их включении в реестр;

- для военнослужащих, получивших первое воинское звание офицера в связи с окончанием курсов по подготовке младших офицеров начиная с 1 января 2008 г., — получение первого воинского звания офицера;

- для военнослужащих, получивших первое воинское звание офицера в связи с окончанием курсов по подготовке младших офицеров в период после 1 января 2005 г. до 1 января 2008 г., — обращение (в письменной форме) об их включении в реестр.

Инвестиционная часть, как ясно из названия, идет в рост. Государственная компания инвестирует часть отчислений из бюджета в надежные активы.

– Для оформления военной ипотеки заемщик должен числиться в участниках НИС не менее 36-ти месяцев, а на его счету должно скопиться достаточное количество средств для того, чтобы купить недвижимость площадью в среднем 54 квадратных метра, — обращает внимание адвокат адвокатской конторы «Бородин и Партнеры» Ольга Туренко.

То есть воспользоваться деньгами можно будет только через 3 года.

А вот остальное неважно, например, есть ли у человека семья и дети. Больше того, даже если у военнослужащего уже есть в собственности недвижимость, скажем, досталась в наследство, это не будет причиной отказа в военной ипотеке.

Требования банка к недвижимости

– Механизм военной ипотеки не накладывает каких-то особых ограничений по объекту недвижимости, — говорит руководитель направления военной ипотеки ГК «Инград» Андрей Алексеев. — Можно выбрать жилье в новостройке по договору долевого участия, а можно и на вторичном рынке. В случае вторички требования банков аналогичные гражданским ипотечным программам.

В случае с новостройкой, объект должен пройти аккредитацию в банке, который выдает займ. Список объектов можно уточнить на сайте Росвоенипотеки.

Если квартиру покупают на вторичном рынке, банк обратит внимание на возраст дома и его состояние, переживали ли эти помещения перепланировки, узаконены ли они и другие подобные факторы.

По цене квартиры военные никак не ограничены. Конечно, на особняк на Рублевке денег, полученных по накопительно-ипотечной системе не хватит. Но если человек готов доплачивать за хорошее жилье в Москве, он вправе это делать.

Как оформить военную ипотеку

Если вы простояли в программе НИС 3 года и более, то подаете рапорт на получение свидетельства. Его выдают в течение трех месяцев. Само свидетельство действует полгода. За этот срок нужно приобрести недвижимость в рамках ипотеки или стандартной сделки купли-продажи.

Квартиры по военной ипотеке могут находиться как на вторичном, так и на первичном рынке. В первом случае объект должен подходить под все критерии выбранного банка. Во втором застройщик должен соответствовать требованиям банка и Росвоенипотеки: есть разрешение на строительство, договор страхования ответственности.

Этапы покупки после получения свидетельства:

- Выбора банка, где будет проходить оформление. Смотрите на ставки, требования к объекту недвижимости, на удобство обслуживания. И главное, чтобы банк находился в перечне Росвоенипотеки.

- Банк использует калькулятор военной ипотеки для определения предельной суммы кредита. Учитываются суммы, которые будут переводиться государством как ежемесячные платежи. Если недвижимость будет стоить дороже, заемщик должен добавить свои средства.

- Выбор недвижимости, соответствующей требованиям банка, заключение предварительного договора купли-продажи. При этом за счет заемщика проводится оценка аккредитованным банком специалистом.

- Заключение с банком кредитного договора и открытие специального счета участника НИС. Банк передает документы Росвоенипотеке, которая в течение 10 дней их рассматривает.

- Если Росвоенипотека одобряет сделку, заключается окончательный договор купли-продажи. На объект накладывает обременение и банк, и государство в лице Росвоенипотеки.

Только после улаживания всех формальностей Росвоенипотека переводит банку деньги, а тот в свою очередь передает их продавцу недвижимости. Начиная со следующего месяца, Росвоенипотека будет переводить банку ежемесячные платежи, самому заемщику ничего платить не нужно.

В итоге благодаря военной ипотеке военнослужащий может быть обеспечен жильем полностью за счет государства. И если ипотека выплачена, военный может снова становиться заемщиком и погашать ссуду за счет накоплений НИС. При этом за ним сохраняются все положенные государством льготы, включая материнский капитал.

Кто может стать участником и как это сделать?

Военнослужащий должен присоединиться к накопительно-ипотечной системе (НИС). Систему регулирует закон № 117 ФЗ. Государство выплачивает часть средств из федерального бюджета в накопительную часть, которая индексируется каждый год. Вторая часть суммы — инвестиционная, ей тоже управляет государство. Деньги вкладываются в ценные бумаги или акции, а доход ежеквартально зачисляется на счёт НИС.

- 20 и более лет службы в вооружённых силах;

- увольнение через 10 лет службы по уважительным причинам.

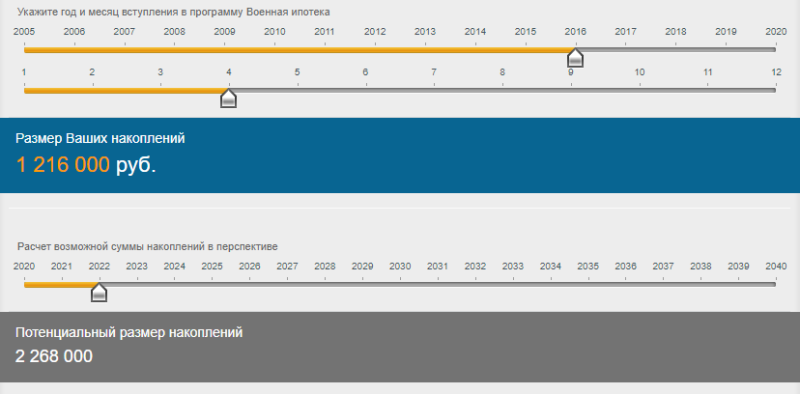

Льготной программой занимается федеральное учреждение «Росвоенипотека», подведомственное Министерству обороны. Размер сбережений можно узнать на портале «Молодострой». В разделе «Узнать сумму» перейдите на страницу «Накопления. Именной счёт». Укажите год и месяц вступления в программу: например, участник присоединился к НИС в апреле 2016 года. К маю 2022 года он накопил 1 261 000 рублей. Можно получить свидетельство участника НИС и выбрать квартиру, а можно подождать 2 года и увеличить накопления до 2 268 000 рублей.

Пример расчета накоплений. Фото: molodostroy.ru.

Военнослужащий становится участником НИС автоматически или по заявлению. В первом случае реестры участников формируются в учебных заведениях частей, где человек служит по контракту. Во втором случае офицер или другой служащий ВС может подать рапорт начальству, чтобы вступить в НИС.

Что происходит после регистрации в системе:

- Через 3 года военный вправе подать рапорт начальству и получить свидетельство о праве на целевой жилищный заём.

- Этот сертификат делают 3 месяца, он действителен полгода. За это время нужно прийти в банк и оформить ипотеку или погасить действующий жилищный кредит деньгами НИС. Например, если человек купил жильё ещё до контрактной службы.

- Служащий ВС подбирает квартиру самостоятельно или с помощью застройщика. Девелопер также поможет отправить документы в банк и заключить договор.

- Накопленные средства, что лежат на сертификате, становятся первоначальным взносом по займу. Ежемесячные субсидии 24 034 рубля, которые выплачивает государство, погашают платежи.

Участники системы:

- офицеры – выпускники профессиональных высших и военных образовательных учреждений;

- офицеры запаса, прапорщики, мичманы;

- сержанты и старшины, солдаты и матросы;

- офицеры-контрактники, младшие офицеры;

- сотрудники Росгвардии и МЧС, СОБР, ОМОН и даже вневедомственной охраны приравниваются к военнослужащим.

Полный перечень определяет п. 3 Постановления Правительства № 89 от 21 февраля 2005 года.

Какие документы нужны для военной ипотеки?

Список документов, необходимых для оформления ипотеки – это тот насущный вопрос, который волнует многих людей, или только интересующихся военной ипотекой, или уже находящихся на стадии оформления займа. Именно поэтому кратко, но исчерпывающе, расскажем читателю о том, какие документы понадобятся заемщику на этапе подготовки и оформления жилищного кредита.

Не стоит забывать: для того чтобы воспользоваться шансом взять военный кредит через банк, необходимо стать участником накопительно-ипотечной системы. Для этого необходимо написать рапорт. По данному заявлению Росвоенипотека включит претендента в реестр участников и сможет в будущем одобрить банковский заем.

Пакет документов, направляемый в РВИ:

- Копия паспорта;

- Копия контракта или трудовой книжки;

- Военный билет;

- Рапорт.

Это базовый комплект документов при включении в реестр. По итогу рассмотрения дела военнослужащий обязан получить свидетельство участника НИС. На основании данного документа и будет оформлена ипотека.

По поводу документов, необходимых для военной ипотеки, то все зависит от банка и его внутренней политики. Каждый заемщик должен для начала выбрать кредитора. Напоминаем, что не все банки работают в сегменте военного ипотечного кредитования. На официальном сайте выбранного учреждения необходимо заполнить онлайн-заявку и дождаться звонка оператора. В назначенный день будет проведена предварительная консультация и оценка платежеспособности клиента. Для этого необходимо будет предоставить:

- Копию паспорта заемщика;

- СНИЛС;

- Копию свидетельства о браке;

- Копию свидетельства о рождении ребенка;

- Свидетельство участника НИС;

- Военный билет;

- Сертификат на материнский капитал – только в том случае, если планируется оплата первоначального взноса за счет маткапитала;

- Копию паспорта супруга или супруги.

Обязательно может потребоваться справка 2-НДФЛ или другой формат документа. Они подтвердят уровень материального благополучия клиента. Но на какой стадии потребуется данная справка, сказать трудно, потому что в одних банках она нужна на этапе заключения кредитного договора, а где-то – уже на подготовительном этапе.

Если по рассмотрению документов кредит будет одобрен, то необходимо будет донести еще и другие справки, выписки. Полный список таких документов выдаст кредитный эксперт. Но в большинстве случаев Вам понадобятся:

- Справка о составе семьи;

- Банковская выписка о состоянии счетов, в том числе и депозитных;

- Копия трудовой книжки или выписка из нее, заверенная в воинской части или нотариусом;

- Документы, подтверждающие право данного клиента на другие льготы;

- Характеристика с работы (в некоторых банках нужна);

- Предварительный договор купли-продажи квартиры, подписанный с продавцом. Если такой договор не подписывался, ничего страшного. В таком случае необходим счет или любой другой документ, где будет указана стоимость жилья;

- Документы, подтверждающие право собственности продавца на квартиру. Это может быть выписка из единого реестра прав собственности.

После того, как заем будет одобрен и перечислен в счет погашения стоимости приобретенной недвижимости, клиент должен оформить приобретенную квартиру в полную или долевую собственность. По итогу такого оформления в банк необходимо сдать:

- Технический паспорт на недвижимость (оформление происходит в БТИ);

- Правоустанавливающие документы на квартиру, оформленные уже на собственника.

Когда эти документы будут предоставлены (максимально допустимый срок – до 90 дней с момента оформления ипотеки), то тогда уже подписывается договор страхования и договор залога. Напоминаем также, что страхование залога является обязательным для получения ипотечного займа.

Система развивается в ногу со временем и уже доказала свою эффективность на деле и при этом постоянно совершенствуется. Сейчас участникам НИС на рынке жилья доступно почти все — от покупки квартиры на вторичном рынке до долевого участия в строительстве жилья с применением мер государственной поддержки, а также покупка жилого дома и земельного участка, на котором он расположен. Кроме того, и это, пожалуй, самое важное, пользуясь возможностями НИС, военнослужащий располагает полной самостоятельностью от выбора стратегии (копить средства или приобретать жилье) до выбора региона и населенного пункта независимо от места прохождения военной службы, потребительских свойств и качества жилья.