Получился ноль, потому что в последние три месяца доходы были равны расходам. Прибыли нет, следовательно, налог на прибыль платить не нужно.

Как рассчитать налог на прибыль организаций

Налог на прибыль — обязательная статья расходов для компаний, работающих на территории России по общей системе налогообложения. Налог на прибыль платят только юридические лица. Индивидуальные предприниматели платят НДФЛ.

Налог на прибыль считают из базы — налогооблагаемой прибыли. Если предприятие только начинает работать и не получает прибыли, то и облагать налогом нечего.

Расходы организации на оплату труда в расчетах налога на прибыль

Расходы на оплату труда составляют первую из четырех групп расходов, которые НК РФ позволяет учитывать в расчетах по налогу на прибыль. К таким расходам, согласно ст. 255, относятся:

- зарплата по принятой в компании системе оплаты труда;

- стимулирующие и поощрительные выплаты;

- компенсации, связанные с условиями труда;

- стоимость коммунальных услуг, питания, форменной одежды и обуви;

- другие предусмотренные НК РФ выплаты.

Отметим, что перечисленные выше расходы учитываются при определении налога на прибыль, только если они отражены в трудовом или коллективном договоре. Вознаграждения, не предусмотренные договорами и не касающиеся напрямую трудовой деятельности, принять в расход нельзя (п. 21 ст. 270 НК РФ). Выплаты работникам учитываются как в денежной, так и в натуральной форме.

Отчитайтесь по налогу на прибыль легко и быстро

Контур.Экстерн поможет заполнить декларацию и выполнить расчеты. Перед отправкой в налоговую документ пройдет проверку на ошибки, а после — Контур.Экстерн автоматически сформирует для вас платежку на оплату.

Кроме того, по ст. 252 НК РФ, затраты налогоплательщиков на оплату труда должны быть экономически обоснованы и подтверждены документами.

Отдельные расходы, относящиеся к оплате труда, нормированы и учитываются при налогообложении частично. Так, например, расходы на уплату взносов по ДМС вместе с расходами на оказание работникам медицинских услуг не могут превышать 6% от суммы расходов на оплату труда.

Порядок признания затрат на оплату труда также имеет особенности. Если компания применяет кассовый метод, то учитывает указанные расходы в налоговой базе по факту выплаты (п. 3 ст. 273 НК РФ). При применении метода начисления прямые расходы на оплату труда учитываются по мере реализации продукции, в стоимость которой они вошли, а косвенные — в периоде начисления (п. 2 ст. 318 НК РФ).

Рассмотрим на примере, как организации рассчитать налог на прибыль с учетом информации о расходах на оплату труда.

Пример

Предположим, реализационный доход компании в первом квартале 2022 года составил 950 тыс. руб., внереализационный доход — 20 тыс. руб.

Расходы компании на оплату труда за указанный период включают:

- заработная плата по трудовым договорам — 125 тыс. руб.;

- компенсации, связанные с условиями труда — 25 тыс. руб.;

- платежи на накопительную часть пенсии и по долгосрочному страхованию жизни сотрудников — 37 тыс. руб.;

- доплаты за госнаграды, полученные вне трудовой деятельности сотрудников и не предусмотренные трудовыми договорами, — 21 тыс. руб.

Прочие реализационные расходы составили 290 тыс. руб., внереализационные расходы — 24 тыс. руб.

Определим налоговую базу.

Общая сумма расходов на оплату труда — 150 тыс. руб. (125 тыс. руб. + 25 тыс. руб.). Взносы на накопительную часть пенсии и по страхованию жизни работодатель имеет право учесть в сумме 18 тыс. руб. (150 тыс. руб. × 12 %). Доплаты за госнаграды нельзя учесть, потому что они не связаны с профессиональными достижениями сотрудников.

Налоговая база равна 488 тыс. руб. (950 тыс. руб. + 20 тыс. руб. – (290 тыс. руб. – 150 тыс. руб. – 18 тыс. руб. – 24 тыс. руб.)).

Рассчитаем сумму налога на прибыль.

Величина налога за отчетный период составит 20 % от 488 тыс. руб., или 97,6 тыс. руб.

Как вести бухгалтерский учет налога на прибыль организаций?

В БУ НП используется счет 68, к которому открывается субсчет «Налог на прибыль» (например, 68.01).

Необходимо выделить следующую последовательность отражения в учете операций по расчету НП:

- Начисление условного расхода — Дт 99 Кт 68.01 или условного дохода — Дт 68.01 Кт 99.

Условный расход — налог, исчисленный по ставке 20% с бухгалтерской прибыли. Условным доходом является сумма налога в БУ, определенного с убытка, который образуется на основании данных БУ (п. 20 ПБУ 18/02).

Например, в соответствии с БУ сумма прибыли за 1-й кв. 2022 — 1 100 000 руб. Условный расход будет определяться как 20% × 1 100 000 = 220 000 руб.

- Отражение записей по возникшим разницам:

- Дт 09 Кт 68.01 — ОНА;

- Дт 68.01 Кт 77 — ОНО;

- Дт 99 Кт 68.01 — ПНР;

- Дт 68.01 Кт 99 — ПНД.

При этом погашение разниц будет отражено «зеркальными» проводками: Дт 68.01 Кт 09 — погашение ОНА, Дт 77 Кт 68.01 — погашение ОНО.

Отраженные в бухучете условный расход (доход), а также временные и постоянные разницы формируют на счете 68 текущий НП или убыток, значение которых будет отражено в декларации по НП.

Как отражают текущий налог на прибыль в учете

Ведение корректного учета является залогом того, что налогооблагаемая прибыль по НУ и по БУ совпадут. Приведенная формула БУ текущего налога на прибыль представляет собой сумму данных на бухгалтерских счетах. Правильность отражения налога в бухучете можно проконтролировать.

Условный расход (доход) отражают на отдельном субсчете счета 99. Для контроля данных сверяются с оборотом по этому субсчету. Для контроля ПНД и ПНР также открывают отдельный субсчет по счету 99. Отрицательная разница между оборотами субсчета показывает ПНД, а положительная – ПНР.

ОНА представляет собой разницу дебетового и кредитового оборота по счету 09, по ОНО такую же информацию дает счет 77.

Текущий налог на прибыль отражается в отчете о финансовых результатах по строке 2410.

Подготовлен новый бланк отчета о финансовых результатах, который будет актуален начиная с отчетности за 2022 год. В нем, кроме привычного текущего налога на прибыль, учитывается так называемый отложенный налог на прибыль. По мысли законодателя, это суммарное изменение ОНО и ОНА, кроме операций, не включаемых в расчет бухгалтерской прибыли. Отложенный и текущий налог на прибыль в новом бланке составляют сумму налога на прибыль за период.

Пример расчёта налоговой базы

Рассмотрим пример расчёта налоговой базы. Доходы и расходы ООО «Рога и копыта» представлены в таблице.

Налогооблагаемая прибыль сложилась только из доходов и расходов, принимаемых к налогообложению. Это 500 тыс. руб. выручки, 300 тыс. руб. начисленной зарплаты и 150 тыс. руб. материальных расходов. 200 тыс. руб., взятые в кредит, и 100 тыс. руб. перечисленной поставщикам предоплаты на налоговую базу не влияют.

Налог на прибыль и его расчет в 1С:Бухгалтерии 3.0

Это статья не про тонкости кодекса, а больше посвящена программе учёта 1С, поэтому мы не будем давать определения из налогового кодекса, а ограничимся простыми понятиями, которых достаточно для понимания организации учёта налога на прибыль в программах 1С.

Итак, налог на прибыль – прямой налог, взимаемый с прибыли организации (предприятия, банка, страховой компании и т. д.). Прибыль для целей данного налога, как правило, определяется как доход от деятельности компании минус сумма установленных вычетов и скидок.

Разберем задаваемый вопрос. Организация ещё не начала полную деятельность и только закупила товар. Делаем декларацию по прибыли, а убытков по прямым расходам нет. Как так!, организация же закупала, тратила деньги, а нет! себестоимость будет формироваться ТОЛЬКО ПРИ ПРОДАЖЕ ТОВАРА. Нормативную базу можно смотреть, но 1С работает именно так и не как иначе. Не нравится, переходите на УСН.

Прибыль по факту – это 90 и 91 счета оборотно-сальдовой ведомости, но не по БУ, а по НУ.

Тут важно не путать – налоговый учёт, это не учет всех налогов, а всего лишь учет Налога на прибыль. По остальным налогам Учёт ведется не по НУ- например НДС – это регистры накопления «НДС покупки» и «НДС продажи», Налог на имущество – это вообще единственный из всех известных мне налогов, который платится исходя из данных бухгалтерского учёта. Но наша сегодняшняя тема- прибыль.

Вы можете сказать, а зачем тогда Налоговый учет по всем остальным счетам и будете частично правы, налоговый учет по всем счетам, кроме 90 и 91 особо и не нужен, во всяком случае на декларацию по налогу на прибыль он не повлияет. Просто для того, чтобы Налоговый учёт корректно отразился на счетах расходов, он должен пройти путь и стать из материала, или другой статьи затрат и в итоге списаться на 90 или 91 счета.

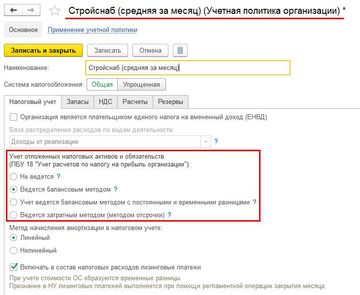

В учетной политике есть галочка Применяется ПБУ 18/02 «Учет расчетов по налогу на прибыль организации», что же на самом деле для бухгалтера будет означать данная галочка.

Установка или снятие данной галочки конечно осуществляется согласно учётной политике, и что же нам выбрать, чтобы проще жить.

Первое, установка или снятие данной галочки никак не влияет на налог на прибыль- это для бухгалтеров в общем то понятно, ПБУ – это же Положение по Бухгалтерскому Учёту и не должно влиять на налоги, т.к. налоговый учёт нам трактуется Налоговым Кодексом.

В справке к данной галочке мы увидим такую расшифровку «Ведение учёта постоянных и временных разниц в оценке активов и обязательств с целью выполнения требований ПБУ 18/02».

Тут однозначного ответа дать нельзя, но надо понимать, что если Вы не поставите галочку, то данные бухгалтерского учёта по счету 68.04 и данные НУ, по которым будет формироваться декларация, в случае если допустим у вас есть хоть один не принимаемый расход разойдутся навсегда, и вы не сможете платить налог просто сформировав оборотку – надо будет всегда оглядывается на данные деклараций и пересчитывать остаток платежей.

Если Вы не используете ПБУ 18�2, а использовать его вы имеете право всегда, то остаток по налогу для его уплаты вы можете увидеть в оборотно-сальдовой ведомости по 68.04. Но тогда при закрытии месяца у Вас будут возникать движения по 77 счету «Отложенные налоговые активы» и 09 счету «Отложенные налоговые обязательства». А также движения по 99 счету по постоянным налоговым активам и обязательствам, но зато налог на прибыть по данным БУ будет этими операциями догоняться до данных НУ по оборотке. Кстати для понимания, Когда мы говорим, про движения по 09 счету, мы исключаем движения по субконто «Убытки текущего периода». Я вообще не знаю, зачем так сделано, но видимо правилами бухгалтерского учёта это как-то трактуется. Но оборот по 09 субконто «Убытки текущего периода» это вообще не «отложенный налоговый актив» в обычном понимании. Во всяком случае, из отчета «Анализ состояния налогового учета по налогу на прибыль» этот оборот исключается. Если Вы, к примеру, в 1 квартале текущего года получите убыток, то на 09 субконто «Убытки текущего периода» будет движение на сумму финансового результата помноженного на ставку налога на прибыль. А в периоде, когда вы получите прибыль, этот вид актива автоматически закроется.

Какие же проблемы нас ждут, если мы всё-таки хотим рассчитывать постоянные и временные разницы и как проверить корректность учёта при.

Начнем вообще с принципов проверки корректности учёта по прибыли

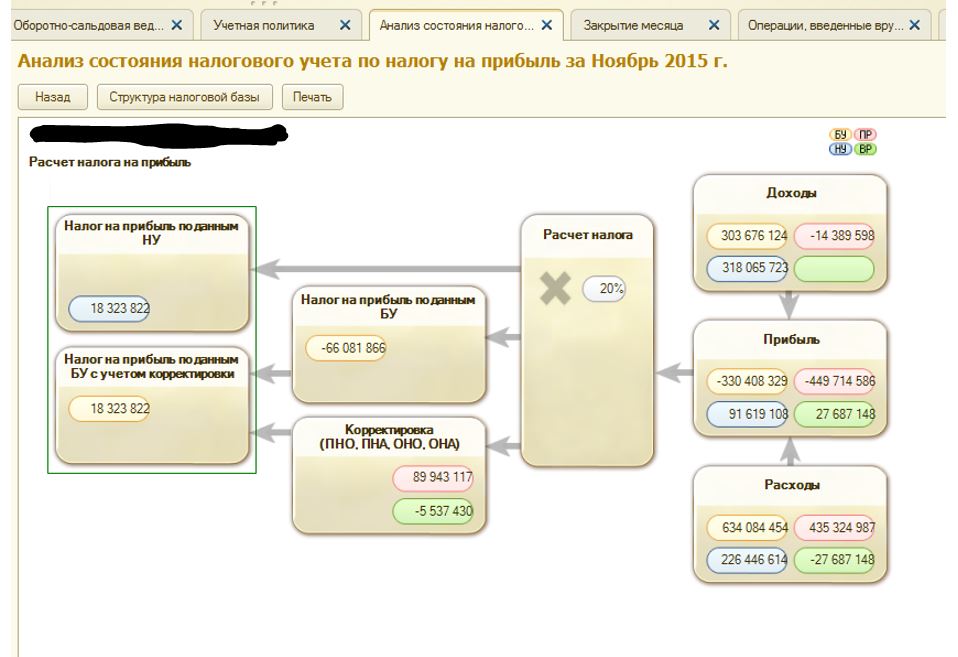

При проверке корректности расчета налога на прибыль рекомендую пользоваться отчетом “Анализ состояния налогового учета по налогу на прибыль”.

В этом отчете блоки “Доходы” и “Расходы” формируются по регистру бухгалтерского учета и поддаются дополнительной расшифровке, а блок “Корректировка (ПНО, ПНА, ОНО, ОНА)” не расшифровывается. Мною разработаны специальные отчеты, которыми Вы смогли бы расшифровать образующиеся разницы. Отчеты доступны по ссылке //infostart.ru/public/355480/

Здесь я Вам порекомендовал бы два отчета Расшифровка ОНО и Расшифровка ПР по хозрасчетному.

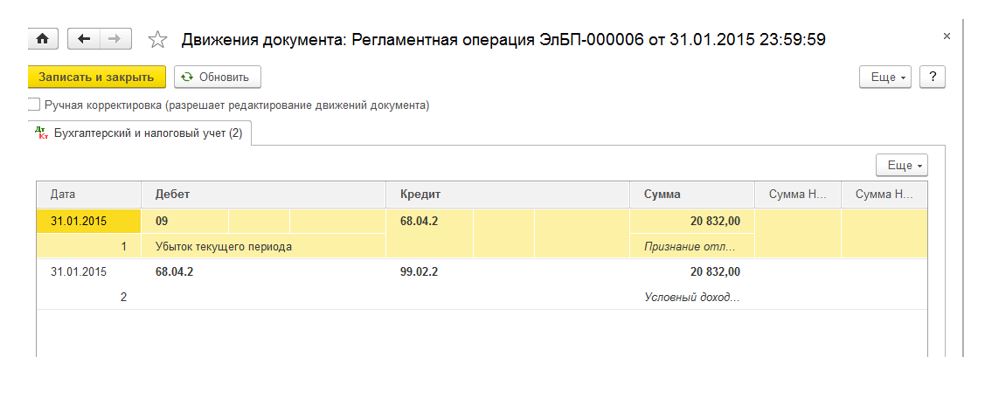

Отчёт «Анализ состояния налогового учета по налогу на прибыль» без применения ПБУ 18/02, вообще ничего не покажет. А регламентная операция «Расчет налога на прибыль» сделает одну проводку, рассчитав Условный доход или расход, а также «Убыток текущего периода» в случае, если у вас убыток, а не прибыль:

Давайте остановимся на самых распространённых ошибках, которые возникают в программе и о которых 1с никак не сигнализирует.

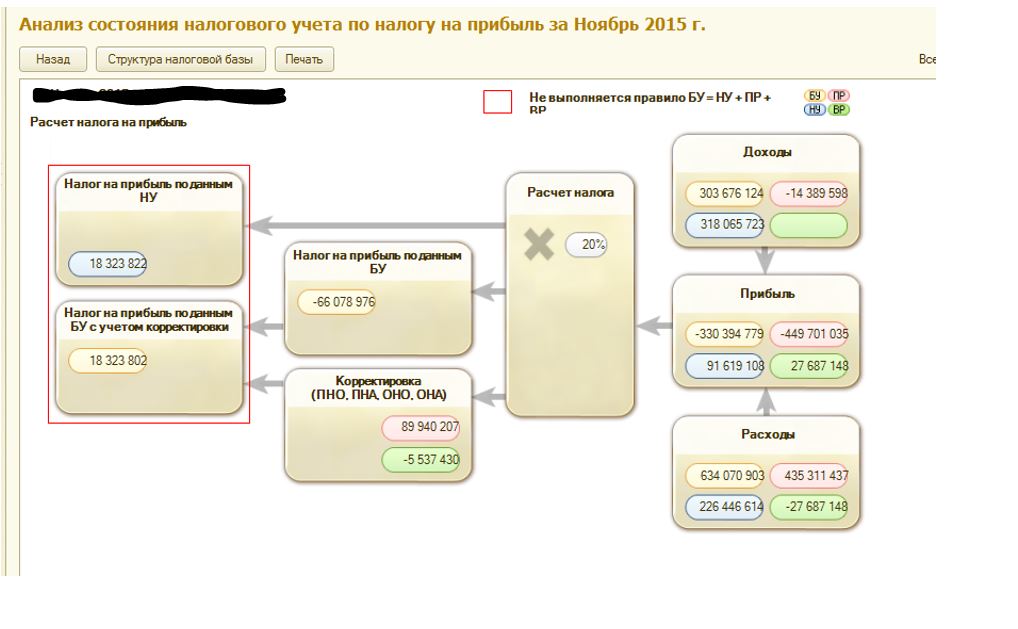

Посмотрим на примере. Посмотрим, месяц ноябрь полностью закрыт, все операции выполнены, Сформируем отчёт – Анализ состояния по налогу на прибыль – всё корректно БУ = НУ+ ВР + ПР.

Эта формула в итоге преобразуется в Анализ 68.04 = НУ*0,2 + Она – Оно + ПНА – ПНО.

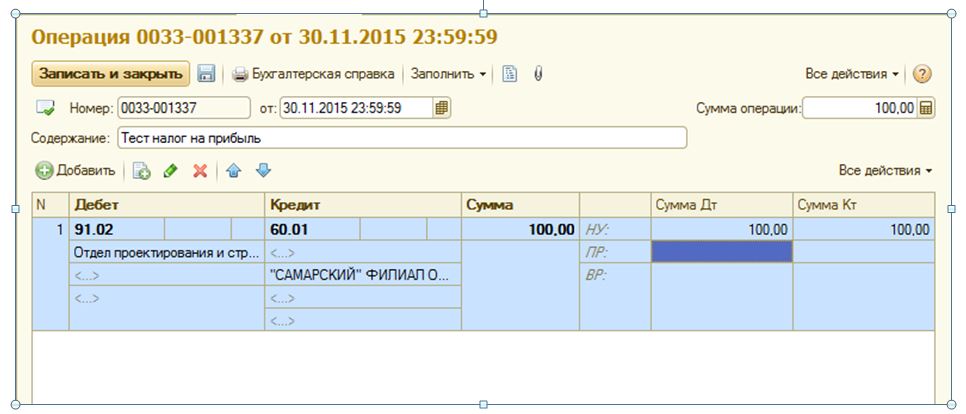

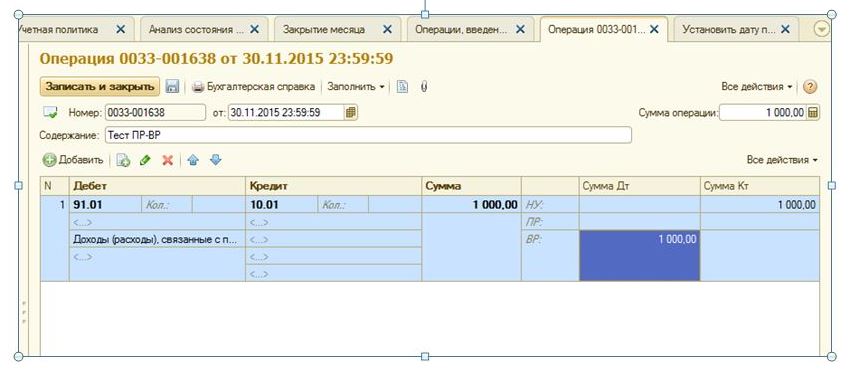

Создам Бухгалтерскую справку,

Отменяем две последние операции в закрытии месяца и пере закрываем их вновь:

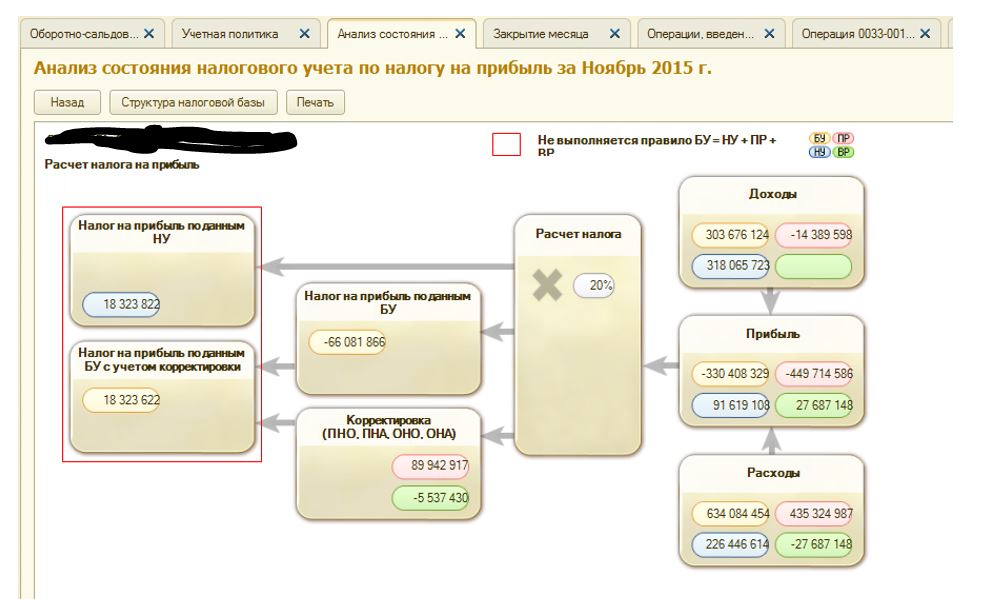

Видим результат – мы получаем расхождение в отчёте «Анализ состояния по налогу на прибыль»:

В чем наша ошибка, давайте сформируем оборотно- сальдовую ведомость по 91 счету. И увидим, что у на не заполнено субконто «Прочие доходы и расходы».

При этом программа 1С никак не сигнализирует там об этой ошибке.

Если у вас расхождения в этом отчёте, то первым делом проверьте заполненность субконто “Прочие Доходы И Расходы” по 91 счету – пустых субконто быть не должно.

Также попробуем воспроизвести ошибку с расчётом ОНО, ОНА .

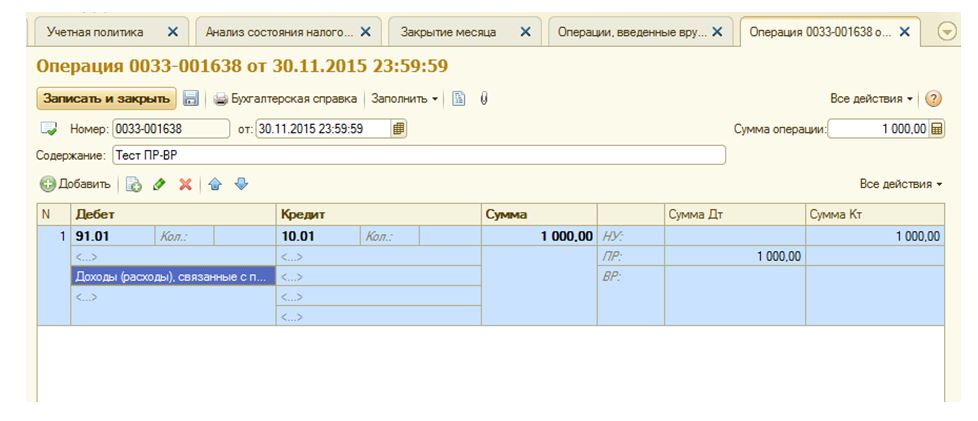

К примеру, если вы сделаете операцию по 91 счету на сумму ПР,

никаких проблем у Вас не возникнет:

А если ту же операцию сделать по ВР, скорее всего получите ошибку:

Временные разницы не могут возникать просто так, а должны возникать на определённых в конфигураторе счетах. Так уж работает эта 1С: Бухгалтерия3.0)))

Вот список счетов, по которым возможно возникновение временных разниц, из конфигуратора. В общем модуле «НалоговыйУчёт» есть Функция «ПолучитьТаблицуВидовАктивовИОбязательств() Экспорт»:

Если у вас возникают вопросы с налогам на прибыль и вы не можете разобраться, пишите в личку, может, чем помогу.

Учет налога на прибыль в бухгалтерском учете

Бухгалтерский учет отображает прибыль или убыток по итогам отчетного периода, этот результат используется для подсчета для уплаты в бюджет текущего налога на прибыль. Счет бухгалтерского учета для фиксации расчетов приводим ниже.

Полученная вследствие деятельности сумма прибыли или убытка (строчка 2300 отчета о финансовых результатах) умножается на действующую налоговую ставку – 20%, что приводит к созданию сумм условного дохода или условного расхода. Но это не окончательная цифра для перечисления налога, она корректируется на разницы. В их отсутствие полученная сумма будет равняться налогу к уплате.

Если у компании неважный результат деятельности, то есть убыток, то формируется условный доход путем умножения суммы убытка на ставку 20%. Проводки, отображающие его, таковы:

Кт 99, с открытием отдельного субсчета «Условный расход (доход) по налогу на прибыль» – Дт 68 (расчет налога на прибыль).

Появившаяся бухгалтерская прибыль, помноженная на 20%, – это условный расход по налогу на прибыль. Ее надо записать следующими проводками: Дт 68 – Кт 99.2.

Пример

Компания получила убыток 420 000 рублей, а в следующем отчетном периоде прибыль – 550 000 рублей. Начисляем условный доход и условный расход:

Дт 99.1 – Кт 90.9 – 420 000 рублей (отражен убыток)

Дт 68 – Кт 99.2 – 84 000 рублей (420 000 х 20%) – условный доход по налогу на прибыль.

Следующий период:

Дт 90.9 – Кт 99.1 – 550 000 рублей (отражена прибыль)

Дт 99.2 – Кт 68 – 110 000 рублей (550 000 х 20%) – условный доход компании.

Откуда берутся постоянные и временные разницы? Постоянные получаются в результате того, что некоторые расходы/доходы не учитываются в налоговом учете, а только в бухгалтерском. К примеру, у компании появился доход от внесения вклада в уставной капитал другого общества: доходы от вклада не будут признаваться в целях налогообложения. Постоянные разницы бывают в виде постоянных налоговых обязательств (ПНО), которые увеличивают сумму налога, и постоянных налоговых активов (ПНА), которые приводят к уменьшению налоговых сумм в отчетном периоде.

ПНО проводят по Дт 99.2.3 «Постоянное налоговое обязательство» и Кт 68.4.2 «Расчеты по налогу на прибыль», а ПНА по Дт 68.4.2 «Расчеты по налогу на прибыль» и Кт 99.2.3 «Постоянное налоговое обязательство».

При признании расходов или доходов в разные временные периоды, в обоих видах учета появляются временные разницы, которые делятся на вычитаемые и налогооблагаемые.

Когда для налогового учета расходы признаются позже, а доходы – раньше, чем для бухучета, то это вычитаемые разницы. К примеру, убыток при продаже основных средств списывается в налоговом учете не сразу, а в течение срока полезного использования.

Отложенный налоговый актив (ОНА) получается путем умножения вычитаемой временной разницы на 20%. При начислении ОНА образуются проводки Дт 09 – Кт 68, а при списании: Дт 68 – Кт 09.

Налогооблагаемые разницы (НВР) приводят к появлению сумм к доплате. Они получатся в результате признания расходов в налоговом учете раньше, а доходов – позже, чем в бухучете. НВР х 20% – это налоговое отложенное обязательство (ОНО).

Учет ОНО ведется следующим образом: при начислении Дт 68 – Кт 77. Если ОНО уменьшается, то Дт 77 – Кт 68.

Необходимо запомнить, что текущий налог должен всегда соответствовать сумме налога, зафиксированного в сданной налоговой декларации. Также надо не забывать делать записи в бухучете о формировании условного расхода и условного дохода.

Правила определения дохода и расхода организации

Для определения налогооблагаемой базы, к которой применяется действующая ставка налога на прибыль, в бухгалтерском учете формируются доходы и расходы организации по всем видам деятельности, а также внереализационные доходы и расходы организации.

Признание доходов и их классификация в бухгалтерском учете осуществляется на основании нормативно-правового акта ПБУ 9/99 «Доходы организации».

Данный нормативно-правовой акт определяет классифицирующие признаки видов доходов, на основании которых бухгалтер относит доходы или к доходам по обычной деятельности, или к прочим доходам.

Также ПБУ 9/99 регламентирует условия для юридического права организации на признание доходов.

Признание расходов и их классификация в бухгалтерском учете осуществляется на основании нормативно-правового акта ПБУ 10/99 «Расходы организации».

Данный нормативно-правовой акт определяет классифицирующие признаки видов расходов, на основании которых бухгалтер относит расходы или к расходам по обычной деятельности, или к прочим расходам.

Также ПБУ 10/99 регламентирует условия для юридического права организации на признание расходов.

Стоит отметить, что к порядку формирования расходов организации, бухгалтер уделяет повышенное внимание, так как при нарушении данного порядка, организации грозят финансовые санкции (штрафы и пени) за занижение налогооблагаемой базы.

Готовые работы на аналогичную тему

Так, по результатам формирования финансовых результатов, которое производится путем вычета всех видов расходов из всех видов доходов, бухгалтер определяет базу налогообложения, к которой применяет ставку налога на прибыль 20%.

Однако не только показатели доходов и расходов предприятия участвуют расчете налога на прибыль. На показатель налога на прибыли могут повлиять и другие показатели. Это могут быть:

- Условные доходы и расходы по налогу на прибыль (субсчета счета 99);

- ПНО – Постоянное налоговое обязательство (субсчет счета 99);

- ОНА – Отложенные налоговые активы (счет 09);

- ОНО – Отложенные налоговые обязательства (счет 77).

При расчете текущего налога на прибыль, его величина определяется как условный расход (доход), который корректируется на ПНО, ОНА, ОНО То есть, условный расход (условный доход) по налогу на прибыль – это и есть произведение прибыли до налогообложения и ставки налога на прибыль.

Учет расчетов по налогу на прибыль организаций в соответствии с новой редакцией ПБУ 18

В программе 1С:ERP Управление предприятием 2 реализован балансовый метод расчета налога на прибыль организаций в соответствии с изменениями, внесенными в ПБУ 18 Приказом Минфина России от 20.11.2018 № 236н (далее – Приказ 236н).

В карточке учетной политики организации убрали опцию Применяется ПБУ 18/02 «Учет расчетов по налогу на прибыль».

В карточку учетной политики организации включили настройку для выбора варианта применения ПБУ 18 для расчета налога на прибыль Учет отложенных налоговых активов и обязательств (ПБУ 18 «Учет расчетов по налогу на прибыль организации»).

В зависимости от указанного в карточке учетной политики значения настройки Учет отложенных налоговых активов и обязательств (ПБУ 18 «Учет расчетов по налогу на прибыль организации») расчет налога на прибыль в соответствии с ПБУ 18 в организации:

- Не ведется;

- Ведется балансовым методом – расчет налога на прибыль организаций производится балансовым методом в соответствии с ПБУ 18 в редакции Приказа 236н и Рекомендацией Бухгалтерского методологического центра (далее – Рекомендация БМЦ) Р-102/2019-КПР «Порядок учета налога на прибыль». Рекомендация БМЦ разрешает учитывать влияние постоянных разниц на изменение налога на прибыль в периоде их возникновения, в связи с чем нет необходимости деления разниц на постоянные и временные, все разницы трактуются как временные, учитываются в алгоритмах системы, в проводках не отражаются. При формировании проводок по отражению сумм отложенного налога на прибыль счет 68.04.2 «Расчет налога на прибыль» не используется. Сумма отложенного налога на прибыль учитывается по дебету или кредиту счета 99 «Прибыли и убытки» в корреспонденции соответственно с кредитом или дебетом счетов 09 «Отложенные налоговые активы» или 77 «Отложенные налоговые обязательства»;

- Ведется балансовым методом с постоянными и временными разницами – расчет налога на прибыль организаций выполняется балансовым методом в соответствии с ПБУ 18 в редакции Приказа 236н. Постоянные и временные разницы отражаются в проводках. Проводки по отражению сумм отложенного налога на прибыль формируются с использованием счета 68.04.2 «Расчет налога на прибыль»;

- Ведется затратным методом (методом отсрочки) – расчет налога на прибыль организаций выполняется «затратным» методом в соответствии с ПБУ 18 в редакции до Приказа 236н. Порядок учета расчетов по налогу на прибыль аналогичен применявшемуся в прикладном решении до версии 2.4.11 для организаций, в карточках учетных политик которых включена опция Применяется ПБУ 18/02 «Учет расчетов по налогу на прибыль».

При обновлении информационной базы значение настройки Учет отложенных налоговых активов и обязательств (ПБУ 18 «Учет расчетов по налогу на прибыль организации») в карточке учетной политики организации будет установлено как:

- Не ведется, если до обновления была выключена опция Применяется ПБУ 18/02 «Учет расчетов по налогу на прибыль»;

- Ведется затратным методом (методом отсрочки), если до обновления была включена опция Применяется ПБУ 18/02 «Учет расчетов по налогу на прибыль».

В процедуру Закрытие месяца включена регламентная операция Расчет отложенного налога по ПБУ 18. В указанной процедуре производится расчет отложенного налога на прибыль с применением балансового метода и формирование проводок по дебету или кредиту счетов 09 «Отложенные налоговые активы» или 77 «Отложенные налоговые обязательства» в корреспонденции соответственно с кредитом или дебетом счета:

- 99.02.О «Отложенный налог на прибыль» (добавлен в типовой план счетов) при выбранном в карточке учетной политики варианте Ведется балансовым методом настройки Учет отложенных налоговых активов и обязательств (ПБУ 18 «Учет расчетов по налогу на прибыль организации»);

- 68.04.2 «Расчет налога на прибыль» при выбранном в карточке учетной политики варианте Ведется балансовым методом с постоянными и временными разницами настройки Учет отложенных налоговых активов и обязательств (ПБУ 18 «Учет расчетов по налогу на прибыль организации»).

Расчет текущего налога на прибыль при использовании балансового метода и формирование проводок по его отражению производится в регламентной операции Расчет налога на прибыль процедуры Закрытие месяца. Проводки по отражению текущего налога на прибыль формируются по кредиту счета 68.04.1 «Расчеты с бюджетом» в корреспонденции с дебетом счета:

- 99.02.Т «Текущий налог на прибыль» (добавлен в типовой план счетов) при выбранном в карточке учетной политики варианте Ведется балансовым методом настройки Учет отложенных налоговых активов и обязательств (ПБУ 18 «Учет расчетов по налогу на прибыль организации»);

- 68.04.2 «Расчет налога на прибыль» при выбранном в карточке учетной политики варианте Ведется балансовым методом с постоянными и временными разницами настройки Учет отложенных налоговых активов и обязательств (ПБУ 18 «Учет расчетов по налогу на прибыль организации»).

При изменении в течение года варианта расчета налога на прибыль (значения настройки Учет отложенных налоговых активов и обязательств (ПБУ 18 «Учет расчетов по налогу на прибыль организации»)) требуется актуализировать проводки регламентных операций Расчет отложенного налога по ПБУ 18 и Расчет налога на прибыль с начала года.

Для анализа расчета налога на прибыль при использовании балансового метода в программе используются справки-расчеты:

- Расчет отложенного налога по ПБУ 18 для анализа результатов расчета сумм отложенных налоговых активов и обязательств на отчетную дату, а также результатов формирования и погашения отложенных налоговых активов и обязательств в результате изменения временных разниц в отчетном периоде;

- Расчет эффекта изменения ставок налога на прибыль для анализа влияния изменения ставок налога на прибыль на результат расчета налога;

В предпринимательской деятельности, целью которой является извлечение прибыли, необходимо вести учет. Учитывается доход, который получает предприниматель, и производимые расходы. Подводятся итоги деятельности, подсчитываются убытки или прибыль. В любом случае, надо отчитываться перед государством и платить налоги. Ключевой налог, который должна заплатить фирма на ОСНО, – это налог на прибыль. Конечно, если компания не состоит на упрощенной системе налогообложения и использует иные спецрежимы (ЕНВД, ЕСХН).