Подпишитесь на наш канал в Telegram , чтобы вовремя узнавать о самых важных изменениях для бизнеса.

Нюансы организации и оформления командировки

Несмотря на то, что тема командировок уже описана не один раз, некоторые вопросы по работе с командировками остаются актуальными В нашей статье мы расскажем о нюансах организации командировок и оформлении командировочных.

- Расчет суточных при командировках

- Приказ о суточных в командировке

- Каков минимальный размер суточных

- Как рассчитать суточные при командировке за границу

Командировка – что это такое, положение, документы, виды

Данный документ включен в перечень НПА, на которые не распространяется требование об отмене с 01.01.2021, установленное ФЗ от 31.07.2022 N 247-ФЗ.

от 13 октября 2008 г. N 749

ОБ ОСОБЕННОСТЯХ НАПРАВЛЕНИЯ РАБОТНИКОВ

В СЛУЖЕБНЫЕ КОМАНДИРОВКИ

Список изменяющих документов

(в ред. Постановлений Правительства РФ от 25.03.2013 N 257,

от 14.05.2013 N 411, от 16.10.2014 N 1060,

от 29.12.2014 N 1595, от 29.07.2015 N 771)

1. Настоящее Положение определяет особенности порядка направления работников в служебные командировки (далее – командировки) как на территории Российской Федерации, так и на территории иностранных государств.

2. В командировки направляются работники, состоящие в трудовых отношениях с работодателем.

3. В целях настоящего Положения местом постоянной работы следует считать место расположения организации (обособленного структурного подразделения организации), работа в которой обусловлена трудовым договором (далее – командирующая организация).

Работники направляются в командировки на основании письменного решения работодателя на определенный срок для выполнения служебного поручения вне места постоянной работы. Поездка работника, направляемого в командировку на основании письменного решения работодателя в обособленное подразделение командирующей организации (представительство, филиал), находящееся вне места постоянной работы, также признается командировкой.

(в ред. Постановления Правительства РФ от 29.07.2015 N 771)

(см. текст в предыдущей редакции)

Служебные поездки работников, постоянная работа которых осуществляется в пути или имеет разъездной характер, командировками не признаются.

4. Срок командировки определяется работодателем с учетом объема, сложности и других особенностей служебного поручения.

Днем выезда в командировку считается дата отправления поезда, самолета, автобуса или другого транспортного средства от места постоянной работы командированного, а днем приезда из командировки – дата прибытия указанного транспортного средства в место постоянной работы. При отправлении транспортного средства до 24 часов включительно днем отъезда в командировку считаются текущие сутки, а с 00 часов и позднее – последующие сутки.

В случае если станция, пристань или аэропорт находятся за чертой населенного пункта, учитывается время, необходимое для проезда до станции, пристани или аэропорта.

Аналогично определяется день приезда работника в место постоянной работы.

Вопрос о явке работника на работу в день выезда в командировку и в день приезда из командировки решается по договоренности с работодателем.

5. Оплата труда работника в случае привлечения его к работе в выходные или нерабочие праздничные дни производится в соответствии с трудовым законодательством Российской Федерации.

6. Утратил силу. – Постановление Правительства РФ от 29.12.2014 N 1595.

(см. текст в предыдущей редакции)

7. Фактический срок пребывания работника в командировке определяется по проездным документам, представляемым работником по возвращении из командировки.

В случае проезда работника на основании письменного решения работодателя к месту командирования и (или) обратно к месту работы на служебном транспорте, на транспорте, находящемся в собственности работника или в собственности третьих лиц (по доверенности), фактический срок пребывания в месте командирования указывается в служебной записке, которая представляется работником по возвращении из командировки работодателю с приложением документов, подтверждающих использование указанного транспорта для проезда к месту командирования и обратно (путевой лист, маршрутный лист, счета, квитанции, кассовые чеки и иные документы, подтверждающие маршрут следования транспорта).

В случае отсутствия проездных документов фактический срок пребывания работника в командировке работник подтверждает документами по найму жилого помещения в месте командирования. При проживании в гостинице указанный срок пребывания подтверждается квитанцией (талоном) либо иным документом, подтверждающим заключение договора на оказание гостиничных услуг по месту командирования, содержащим сведения, предусмотренные Правилами предоставления гостиничных услуг в Российской Федерации, утвержденными постановлением Правительства Российской Федерации от 25 апреля 1997 г. N 490 “Об утверждении Правил предоставления гостиничных услуг в Российской Федерации”.

При отсутствии проездных документов, документов по найму жилого помещения либо иных документов, подтверждающих заключение договора на оказание гостиничных услуг по месту командирования, в целях подтверждения фактического срока пребывания в месте командирования работником представляются служебная записка и (или) иной документ о фактическом сроке пребывания работника в командировке, содержащий подтверждение принимающей работника стороны (организации либо должностного лица) о сроке прибытия (убытия) работника к месту командирования (из места командировки).

(п. 7 в ред. Постановления Правительства РФ от 29.07.2015 N 771)

(см. текст в предыдущей редакции)

8. Утратил силу. – Постановление Правительства РФ от 29.07.2015 N 771.

(см. текст в предыдущей редакции)

9. Средний заработок за период нахождения работника в командировке, а также за дни нахождения в пути, в том числе за время вынужденной остановки в пути, сохраняется за все дни работы по графику, установленному в командирующей организации.

Работнику, работающему по совместительству, при командировании сохраняется средний заработок у того работодателя, который направил его в командировку. В случае направления такого работника в командировку одновременно по основной работе и работе, выполняемой на условиях совместительства, средний заработок сохраняется у обоих работодателей, а возмещаемые расходы по командировке распределяются между командирующими работодателями по соглашению между ними.

10. Работнику при направлении его в командировку выдается денежный аванс на оплату расходов по проезду и найму жилого помещения и дополнительных расходов, связанных с проживанием вне места постоянного жительства (суточные).

11. Работникам возмещаются расходы по проезду и найму жилого помещения, дополнительные расходы, связанные с проживанием вне постоянного места жительства (суточные), а также иные расходы, произведенные работником с разрешения руководителя организации.

Порядок и размеры возмещения расходов, связанных с командировками, определяются в соответствии с положениями статьи 168 Трудового кодекса Российской Федерации.

(в ред. Постановления Правительства РФ от 16.10.2014 N 1060)

(см. текст в предыдущей редакции)

Дополнительные расходы, связанные с проживанием вне места жительства (суточные), возмещаются работнику за каждый день нахождения в командировке, включая выходные и нерабочие праздничные дни, а также за дни нахождения в пути, в том числе за время вынужденной остановки в пути, с учетом положений, предусмотренных пунктом 18 настоящего Положения.

При командировках в местность, откуда работник исходя из условий транспортного сообщения и характера выполняемой в командировке работы имеет возможность ежедневно возвращаться к месту постоянного жительства, суточные не выплачиваются.

Вопрос о целесообразности ежедневного возвращения работника из места командирования к месту постоянного жительства в каждом конкретном случае решается руководителем организации с учетом дальности расстояния, условий транспортного сообщения, характера выполняемого задания, а также необходимости создания работнику условий для отдыха.

Если работник по окончании рабочего дня по согласованию с руководителем организации остается в месте командирования, то расходы по найму жилого помещения при предоставлении соответствующих документов возмещаются работнику в порядке и размерах, которые предусмотрены абзацем вторым настоящего пункта.

(в ред. Постановления Правительства РФ от 16.10.2014 N 1060)

(см. текст в предыдущей редакции)

В случае пересылки работнику, находящемуся в командировке, по его просьбе заработной платы расходы по ее пересылке несет работодатель.

12. Расходы по проезду к месту командировки на территории Российской Федерации и обратно к месту постоянной работы и по проезду из одного населенного пункта в другой, если работник командирован в несколько организаций, расположенных в разных населенных пунктах, включают расходы по проезду транспортом общего пользования соответственно к станции, пристани, аэропорту и от станции, пристани, аэропорта, если они находятся за чертой населенного пункта, при наличии документов (билетов), подтверждающих эти расходы, а также оплату услуг по оформлению проездных документов и предоставлению в поездах постельных принадлежностей.

(в ред. Постановления Правительства РФ от 14.05.2013 N 411)

(см. текст в предыдущей редакции)

13. В случае вынужденной остановки в пути работнику возмещаются расходы по найму жилого помещения, подтвержденные соответствующими документами, в порядке и размерах, которые предусмотрены абзацем вторым пункта 11 настоящего Положения.

(в ред. Постановления Правительства РФ от 16.10.2014 N 1060)

(см. текст в предыдущей редакции)

14. Расходы по бронированию и найму жилого помещения на территории Российской Федерации возмещаются работникам (кроме тех случаев, когда им предоставляется бесплатное жилое помещение) в порядке и размерах, предусмотренных абзацем вторым пункта 11 настоящего Положения.

(в ред. Постановления Правительства РФ от 16.10.2014 N 1060)

(см. текст в предыдущей редакции)

15. Утратил силу. – Постановление Правительства РФ от 29.12.2014 N 1595.

(см. текст в предыдущей редакции)

16. Оплата и (или) возмещение расходов работника в иностранной валюте, связанных с командировкой за пределы территории Российской Федерации, включая выплату аванса в иностранной валюте, а также погашение неизрасходованного аванса в иностранной валюте, выданного работнику в связи с командировкой, осуществляются в соответствии с Федеральным законом “О валютном регулировании и валютном контроле”.

Выплата работнику суточных в иностранной валюте при направлении работника в командировку за пределы территории Российской Федерации осуществляется в порядке и размерах, которые предусмотрены абзацем вторым пункта 11 настоящего Положения, с учетом особенностей, предусмотренных пунктом 19 настоящего Положения.

(в ред. Постановления Правительства РФ от 16.10.2014 N 1060)

(см. текст в предыдущей редакции)

17. За время нахождения в пути работника, направляемого в командировку за пределы территории Российской Федерации, суточные выплачиваются:

а) при проезде по территории Российской Федерации – в порядке и размерах, которые предусмотрены абзацем вторым пункта 11 настоящего Положения для командировок в пределах территории Российской Федерации;

(в ред. Постановления Правительства РФ от 16.10.2014 N 1060)

(см. текст в предыдущей редакции)

б) при проезде по территории иностранного государства – в порядке и размерах, которые предусмотрены абзацем вторым пункта 11 настоящего Положения для командировок на территории иностранных государств.

(в ред. Постановления Правительства РФ от 16.10.2014 N 1060)

(см. текст в предыдущей редакции)

18. При следовании работника с территории Российской Федерации дата пересечения государственной границы Российской Федерации включается в дни, за которые суточные выплачиваются в иностранной валюте, а при следовании на территорию Российской Федерации дата пересечения государственной границы Российской Федерации включается в дни, за которые суточные выплачиваются в рублях.

Даты пересечения государственной границы Российской Федерации при следовании с территории Российской Федерации и на территорию Российской Федерации определяются по отметкам пограничных органов в паспорте.

При направлении работника в командировку на территории 2 или более иностранных государств суточные за день пересечения границы между государствами выплачиваются в иностранной валюте по нормам, установленным для государства, в которое направляется работник.

19. При направлении работника в командировку на территории государств – участников Содружества Независимых Государств, с которыми заключены межправительственные соглашения, на основании которых в документах для въезда и выезда пограничными органами не делаются отметки о пересечении государственной границы, дата пересечения государственной границы Российской Федерации определяется по проездным документам (билетам).

(в ред. Постановления Правительства РФ от 29.12.2014 N 1595)

(см. текст в предыдущей редакции)

В случае вынужденной задержки в пути суточные за время задержки выплачиваются по решению руководителя организации при представлении документов, подтверждающих факт вынужденной задержки.

20. Работнику, выехавшему в командировку на территорию иностранного государства и возвратившемуся на территорию Российской Федерации в тот же день, суточные в иностранной валюте выплачиваются в размере 50 процентов нормы расходов на выплату суточных, определяемой в порядке, предусмотренном абзацем вторым пункта 11 настоящего Положения, для командировок на территории иностранных государств.

(в ред. Постановления Правительства РФ от 16.10.2014 N 1060)

(см. текст в предыдущей редакции)

21. Расходы по найму жилого помещения при направлении работников в командировки на территории иностранных государств, подтвержденные соответствующими документами, возмещаются в порядке и размерах, которые предусмотрены абзацем вторым пункта 11 настоящего Положения.

(в ред. Постановления Правительства РФ от 16.10.2014 N 1060)

(см. текст в предыдущей редакции)

22. Расходы по проезду при направлении работника в командировку на территории иностранных государств возмещаются ему в порядке, предусмотренном пунктом 12 настоящего Положения при направлении в командировку в пределах территории Российской Федерации.

23. Работнику при направлении его в командировку на территорию иностранного государства дополнительно возмещаются:

а) расходы на оформление заграничного паспорта, визы и других выездных документов;

б) обязательные консульские и аэродромные сборы;

в) сборы за право въезда или транзита автомобильного транспорта;

г) расходы на оформление обязательной медицинской страховки;

д) иные обязательные платежи и сборы.

24. Возмещение иных расходов, связанных с командировками, осуществляется при представлении документов, подтверждающих эти расходы, в порядке и размерах, которые предусмотрены абзацем вторым пункта 11 настоящего Положения.

(п. 24 в ред. Постановления Правительства РФ от 16.10.2014 N 1060)

(см. текст в предыдущей редакции)

25. Работнику в случае его временной нетрудоспособности, удостоверенной в установленном порядке, возмещаются расходы по найму жилого помещения (кроме случаев, когда командированный работник находится на стационарном лечении) и выплачиваются суточные в течение всего времени, пока он не имеет возможности по состоянию здоровья приступить к выполнению возложенного на него служебного поручения или вернуться к месту постоянного жительства.

За период временной нетрудоспособности работнику выплачивается пособие по временной нетрудоспособности в соответствии с законодательством Российской Федерации.

26. Работник по возвращении из командировки обязан представить работодателю в течение 3 рабочих дней:

авансовый отчет об израсходованных в связи с командировкой суммах и произвести окончательный расчет по выданному ему перед отъездом в командировку денежному авансу на командировочные расходы. К авансовому отчету прилагаются документы о найме жилого помещения, фактических расходах по проезду (включая оплату услуг по оформлению проездных документов и предоставлению в поездах постельных принадлежностей) и об иных расходах, связанных с командировкой;

(в ред. Постановлений Правительства РФ от 14.05.2013 N 411, от 29.12.2014 N 1595)

(см. текст в предыдущей редакции)

абзац утратил силу. – Постановление Правительства РФ от 29.12.2014 N 1595.

Что считается командировкой и когда положение о командировках не применяется

Положение о служебных командировках образца 2022 года в основе своей исходит из привычного всем определения и основных условий признания поездки работника служебной командировкой.

ВАЖНО! Исходя из определения, данного в ст. 166 ТК РФ, служебной командировкой считается поездка сотрудника для выполнения служебного поручения вне своего рабочего места на установленный работодателем срок.

Поскольку выезд человека из места его постоянной дислокации сопряжен с дополнительными расходами (на проезд, проживание и др.), требующими особого документального оформления и обоснования, а признание командировочных затрат при расчете налоговой базы по прибыли или УСН зависит от множества факторов (служебной направленности, длительности поездки и т. д.), важность положения о командировках трудно переоценить.

Этим документом обосновываются размеры разнообразных расходов, связанных с поездкой (от суточных до аэродромных сборов и оплаты багажа), а также описывается порядок действий командированных сотрудников (схема получения денежных средств для поездки, состав обязательных документов, режим работы на выезде и др.).

Использовать это положение можно не во всех случаях. Таким документом не регламентируются действия сотрудников фирмы, если их работа носит разъездной характер, а также при поездках сотрудников в их личных целях.

Особое значение при применении положения о командировках имеет правильная классификация поездки. Признать отъезд командировкой и законно использовать положение можно в следующих случаях:

- поездка выполняется в служебных целях и по решению руководства;

- сотрудник работает определенный срок в отдалении от населенного пункта, в котором располагается его основное рабочее место;

- с командировочным работником заключен трудовой договор или договор ГПХ.

Можно ли учесть в расходах в целях налога на прибыль командировочные сотруднику, с которым заключен договор ГПХ, узнайте здесь.

Виды служебных командировок

В нормативных документах различают два вида командировок: на территории России и за пределами России.

Также рабочие поездки делятся на:

краткосрочные и длительные командировки;

одиночные и групповые;

плановые и внеплановые.

Срок служебной командировки определяется самим работодателем и зависит от сложности и объема выполняемого задания, а также иных обстоятельств, от которых может зависеть исполнение поручения.ьТо есть предельный срок командировки не установлен.

Днем выезда в командировку считается дата отправления поезда, самолета, автобуса или другого транспортного средства от места постоянной работы командированного, а днем приезда из командировки – дата прибытия указанного транспортного средства в место постоянной работы.

Этапы оформления командировки

В каждой компании в дополнение к трудовому законодательству может быть составлен локальный акт, регулирующий процесс командирования сотрудников. В нём указывают:

- что может быть целью рабочей поездки;

- кого могут отправлять в командировку;

- каков размер суточных для командировочных по России и за границей;

- какие виды расходов покрывает фирма, в том числе дополнительные (например, расходы на деловые ужины, трансфер, такси).

Перед рабочей поездкой важно ознакомиться с положением о командировках в компании, чтобы точно знать, какие расходы возместят, а какие нет.

Процесс оформления деловой поездки в каждой компании имеет свои нюансы. Но есть и общие моменты, которые характерны для большинства организаций.

1. Выбор сотрудника

Согласно российскому законодательству, не все работники обязаны ездить по делам компании. Нельзя направлять в служебные поездки беременных, даже если они не против (статья 259 ТК РФ). Командировать сотрудника с ограниченными физическими возможностями допускается, если обеспечиваются соответствующие его потребностям условия труда: например, колясочнику необходимы пандусы.

Кого нельзя отправить в командировку

Категория сотрудников

Ссылка на законодательство

Можно, если речь идёт о спортсменах и творческих работниках

Сотрудники, работающие по ученическому договору

Можно, только если командировка связана с ученичеством

Сотрудники с ограниченными физическими возможностями

Можно, если командировка не противоречит индивидуальной программе реабилитации

Также есть ограничения при направлении в командировку следующих категорий сотрудников:

- женщины, имеющие детей до 3 лет;

- отцы и матери или опекуны, единолично воспитывающие детей до 14 лет;

- родители детей с ограниченными физическими возможностями;

- родитель ребёнка до 14 лет, если второй родитель работает вахтовым методом;

- многодетные родители (трое и более детей до 18 лет), пока младшему не исполнится 14 лет;

- сотрудники на больничном по уходу за членами семьи.

Направить этих сотрудников в служебную поездку можно только с письменного согласия. Об этом говорится в статьях 259 и 264 ТК РФ.

Кроме того, сотрудника не могут послать в командировку, пока он находится в отпуске или на больничном. Чтобы вызвать работника с отдыха, понадобится заручиться его согласием в письменной форме.

В остальных случаях работник, отказавшийся от командировки, рискует получить дисциплинарное взыскание вплоть до увольнения.

2. Согласование командировки

В некоторых организациях, чтобы согласовать рабочую поездку и сопутствующие траты, принято составлять служебную записку начальству — обычно это делает руководитель командированного. В документе прописывают сроки и цель поездки, ФИО и должность командированного.

Однако оформлять служебную записку по закону необязательно. Во многих компаниях процесс согласования командировок упрощён и автоматизирован — сотрудник создает заявку в корпоративной системе, после чего задача на оформление документов переходит на ответственных сотрудников: в секретариат, отдел кадров, бухгалтерию.

3. Составление заявления на выплату аванса

Следующим шагом сотрудник должен написать заявление на перечисление авансовых средств, чтобы он мог купить билеты и забронировать гостиницу. Сумма рассчитывается исходя из примерной стоимости аренды жилья и транспортных расходов. Кроме того, в авансовый платеж включаются суточные. Не забудьте свериться с положением о командировках — не стоит бронировать люкс в пятизвездочном отеле, если лимит на гостиницу составляет 2000 рублей в сутки.

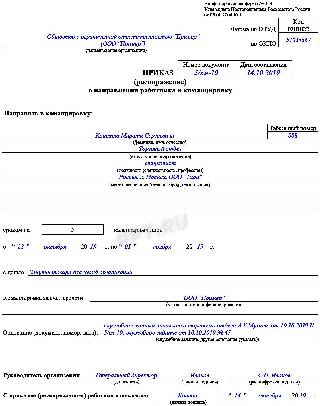

4. Выпуск приказа о командировке

После согласования поездки готовится приказ, который сотрудник должен подписать. Документ составляется в свободной форме, принятой в компании, или по унифицированной официальной форме Т-9 или Т-9а (для нескольких командированных). Раньше требовалось оформлять служебное задание и командировочное удостоверение, но Постановление Правительства РФ от 29.12.2014 № 1595 сделало применение этих документов необязательным. Хотя некоторые компании используют их и по сей день, это не запрещено.

В приказе пишут:

- кого отправляют в командировку (ФИО сотрудника, должность, подразделение);

- куда;

- в какие даты и на сколько календарных дней;

- зачем (цель поездки).

- кто финансирует поездку (работодатель).

Также в документе могут быть строки для комментария. Например, если работодатель захочет прописать размер суточных.

5. Бронирование жилья и билетов

В различных организациях это происходит по разным схемам. Где-то билеты и гостиницу бронируют сами командированные из перечисленного аванса, а где-то — уполномоченные сотрудники компании, например, сотрудники отдела кадров.

Многим организациям удобнее заключить договор с определённым сервисом и покупать билеты с корпоративного счёта. На Туту.ру можно оплатить билет личной банковской картой, а можно завести корпоративный аккаунт и оформлять билеты всем сотрудникам с корпоративного баланса. Подробнее о сервисе Туту Командировки

Некоторые компании разрешают ехать не общественным транспортом, а на собственном или служебном автомобиле. В этом случае вместо билетов сотруднику оформляют путевой лист. Каждая компания разрабатывает форму путевого листа самостоятельно.

6. Выплата суточных

Суточные перечисляют заранее, за несколько дней до командировки. Эти деньги предназначены для оплаты дополнительных расходов, связанных с командировкой, например питания. Отчитываться за то, на что ушли суточные, закон не требует.

Размер суточных организация определяет самостоятельно. Его указывают в положении о командировках или коллективном договоре. Сумма выплаты в командировках по России и за границей различается. Согласно ст. 217 Налогового кодекса РФ, НДФЛ и страховые взносы удерживаются с суточных в том случае, если их размер составляет 700 рублей в день при командировках по России и 2500 рублей — в поездках за рубежом. Большинство работодателей используют эти суммы как максимальный размер суточных. Но есть и те, кто выплачивает больше денег, всё зависит от политики компании.

Если командировка проходит недалеко от места жительства работника и он каждый день возвращается домой, то суточные не выплачиваются.

7. Командировка

После того как приказ о командировке подписан, билеты куплены, жильё забронировано, суточные перечислены, можно отправляться в командировку. Служебная поездка, как правило, начинается с дороги в день командировки, но в каждой компании этот вопрос решают на своё усмотрение. В некоторых организациях в день командировки на работе можно не появляться, хоть и самолёт в 9 вечера. В иных прийти в офис необходимо, пусть даже на пару часов.

Главная задача командированного — сохранять все посадочные талоны, чеки и документы, подтверждающие расходы во время командировки: на жильё, транспорт и другие служебные цели.

8. Отчёт о командировочных расходах

После поездки командированного остаётся только отчитаться о потраченных средствах. Для этого нужно:

- собрать все отчётные документы (договоры, чеки, посадочные талоны); ;

- если сотрудник потерял какой-либо чек или посадочный талон на самолет, то ему нужно составить служебную записку на возмещение потраченных средств.

В отчёте нужно указать, сколько денег получено на командировку, сколько израсходовано, есть ли остаток или перерасход. Когда бухгалтеры получат все документы и сверят траты с выданным авансом, будет произведён перерасчёт. Если командированный получил больше, чем потратил, придётся вернуть лишние средства. Если наоборот, трат было больше, чем выдано денег (и это не противоречит положению о командировках), оставшиеся средства перечислят на счёт командированного.

Авансовый отчёт вместе с чеками надо принести в бухгалтерию в течение 3 дней после возвращения.

Размер суточных в 2019 году

Работодатель выплачивает суточные в размере, установленном локальными нормативными документами организации.

Так как суточные не являются доходом работника, НДФЛ они не облагаются. Однако это правило действует в том случае, если суточные фактически не превышают максимальной величины, не облагаемой НДФЛ и страховыми взносами в 2019 году:

- 700 руб. в день — для поездок по России;

- 2 500 руб. в день — для поездок за границу.

У компании есть право выдавать суточные больше максимальной величины, но в этом случае подоходным налогом, взносами будет облагаться разница между выплаченными деньгами и обозначенным лимитом.

Для выплаты суточных важно правильно учесть дни командировки. Суточные выплачиваются за каждый день командировки, в том числе выходные, праздники и дни, проведенные в дороге.

Легкий расчет зарплаты и командировочных, быстрое начисление больничных и отпускных

При проезде к месту командировки на личном или служебном транспорте количество дней будет определяться по служебной записке. Этот документ работник предоставляет по возвращении из командировки. К нему прилагаются документы (путевой лист, счета, кавитации, кассовые чеки с АЗС), которые подтверждают маршрут следования автомобиля. Во всех остальные случаях количество дней подтверждается проездными документами.

Обратите внимание на ч. 2 п. 16 Постановления Правительства РФ от 13.10.2008 № 749, в котором говорится, что выплата работнику суточных в иностранной валюте при направлении в командировку за пределы территории РФ «осуществляется в порядке и размерах, которые предусмотрены абз. 2 п. 11 Положения о командировках, с учетом особенностей, предусмотренных п. 19 Положения». То есть в размере, который установлен в локальных нормативных актах.

Если в загранпаспорте нет отметки (командировки в страны СНГ), то подсчет количества дней осуществляется по проездным документам. Во всех остальных случаях — по отметке в загранпаспорте.

Если командировка подразумевает поездки в близко расположенную местность и работник ежедневно возвращается домой после выполнения служебных обязанностей, суточные не выплачиваются.

Чтобы правильно рассчитать командировочные, воспользуйтесь специальной шпаргалкой.

Отвечаем: да, придется оформить командировку

О командировках — 166-я статья Трудового кодекса

Командировка — поездка сотрудника по заданию работодателя. Задание может быть любым: встретиться с клиентом, выступить на семинаре или купить кофе. В законе ограничений нет.

Не каждая поездка считается командировкой, есть условия:

- поездка на определенное время. Сотрудника можно отправить в командировку на месяц, но нельзя с условием «пока не выполнишь задание»;

- на удаленное расстояние от постоянного места работы. В законе нет расстояния в километрах, но это должно быть достаточно далеко от постоянного места работы. Постоянное место — то, что написано в договоре. Допустим, Мария — оператор колцентра, отвечает на звонки из дома в Волгограде. Если руководитель попросит ее приехать в Москву на общую встречу, поездка — командировка. Если встреча в кафе Волгограда, то нет;

- работа сотрудника не связана с постоянными разъездами. Вот проводник, суть его работы в поездке, поэтому они не считаются командировками. А вот если аналитик по качеству поездок поедет в качестве проводника, для него поездка станет командировкой;

- сотрудник работает в штате. Если Мария из колцентра работает по договору оказания услуг, у нее не может быть командировок.

В командировку можно отправлять не всех сотрудников, есть исключения: беременные, несовершеннолетние, сотрудники на больничном и с ученическим договором.

Перечень документов

Трудовой кодекс определяет, как документально оформлять направление сотрудника в служебную поездку. Работодатель обязан:

- издать приказ (распоряжение), в котором определяет цель поездки и служебное задание;

- сделать отметки в табеле учета рабочего времени (обычно ставится код «К»);

- подготовить авансовый отчет;

- выдать путевой лист, если работник едет в командировку на машине.

Приказ может быть оформлен с использованием унифицированной формы Т-9 (если командировочный один) и Т-9а, если их несколько.

Правила оформления приказа несложны:

- в шапке указывается полное наименование организации;

- вписывается Ф.И.О. командированного, его должность и подразделение, в котором он работает;

- точно прописывается место назначения (куда направляется сотрудник);

- определяются сроки служебной поездки;

- указываются цель поездки и основание (в качестве основания выступают служебная записка, служебное задание).

Какую поездку работника можно считать командировкой?

Служебная командировка – это поездка работника по распоряжению работодателя на определенный срок для выполнения служебного поручения вне места постоянной работы. Порядок направления работников в командировки на территории РФ и за ее пределы регулируется Трудовым кодексом РФ и Положением об особенностях направления работников в служебные командировки, утвержденным Постановлением Правительства РФ от 13 октября 2008 г. № 749 (далее – Положение № 749).

В п. 3 Положения № 749 указано, что местом постоянной работы следует считать место расположения организации (ее обособленного структурного подразделения), работа в которой обусловлена трудовым договором. Поездка в обособленное подразделение организации-работодателя (представительство, филиал), если оно находится вне места постоянной работы сотрудника, также признается командировкой. Поэтому поездка в головной офис для работника, постоянным местом работы которого является обособленное структурное подразделение, тоже будет командировкой – но только если речь идет о другом населенном пункте. Поездка работника в пределах административно-территориальных границ того населенного пункта, где он постоянно работает, командировкой не является (данный вывод содержится в Определении Санкт-Петербургского городского суда от 7 июля 2010 г. по делу № 33-9127/2010).

Если выполнение работником трудовой функции требует постоянных перемещений, то в его трудовом договоре должно быть указано, что работа носит разъездной характер или осуществляется в пути. Служебные поездки таких работников командировками не признаются (ч. 1 ст. 166 ТК РФ, п. 3 Положения № 749). В Письме Минтруда России от 2 сентября 2022 г. № 14-2/ООГ-14185 разъясняется, что разъездной характер работ подразумевает постоянное выполнение работником должностных обязанностей за пределами своей организации. При этом он может ежедневно после работы возвращаться домой. Так трудятся, например, курьеры, наладчики, работники связи и городского хозяйства (электрических, газовых, водопроводных сетей). Служебные поездки этих работников являются условиями, в которых осуществляется выполнение трудовой функции.

Таким образом, если работники постоянно перемещаются в пределах обслуживаемых ими участков, то данные поездки командировками не являются. В таких случаях работникам возмещаются расходы, связанные со служебными поездками: расходы по проезду и найму жилого помещения; дополнительные расходы, связанные с проживанием вне места постоянного жительства (суточные); иные расходы, произведенные с разрешения или ведома работодателя (ст. 168.1 ТК РФ).

Если же поездки работника не являются постоянными и каждый раз осуществляются по отдельному распоряжению работодателя, то их следует рассматривать как служебные командировки. Командированным возмещаются те же расходы, что и сотрудникам с разъездной работой (ст. 168 ТК РФ). Но есть и существенное отличие: если для последних разъезды – привычные условия работы, то для работников с постоянным местом работы поездки таковыми не являются, и отправить в командировку не каждого из них у работодателя получится.

Оплата командировок

Как оплачивается время командировки

На период командировки работнику гарантируется сохранение среднего заработка (ст. 168 ТК РФ)

- за период нахождения работника в командировке;

- за дни нахождения в пути, в том числе за время вынужденной остановки в пути.

Как рассчитывается средний заработок для оплаты командировки

В общем случае для оплаты командировок определяеься среднедневной заработок за один рабочий день. Для этого заработок работника за расчетный период (12 месяцев, предшествующих месяцу начала командировки) делится на количество отработанных за этот период дней:

Для расчета суммы оплаты за командировку полученный среднедневной заработок умножается на количество рабочих дней по графику сотрудника за период командировки.

Для работников с суммированным учетом рабочего времени рассчитывается среднечасовой заработок. Для этого заработок за расчетный период делится на количество отработанных за расчетный период часов:

Сумма оплаты за командировку в этом случае определяется как среднечасовой заработок сотрудника, умноженный на количество рабочих часов, приходящихся на период командировки.

Подробно расчет среднего заработка рассматривается в публикациях рубрики Расчет среднего заработка для отпусков и командировок

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

- На этот вопрос ответил Минфин в Письме от 23.09.2022 N...Сотрудник компании, находясь в командировке, совершил прогул. Работодателю необходимо документально.

Карточка публикации

| Разделы: | Законодательство (ЗУП) |

|---|---|

| Рубрика: | Командировки / ПРОМО: 1С ЗУП |

| Объекты / Виды начислений: | |

| Последнее изменение: | 20.02.2020 |

ID задана и содержит ID поста $termini = get_the_terms( $post->ID, ‘post_tag’ ); // так как функция вернула массив, то логично будет прокрутить его через foreach() foreach( $termini as $termin )< echo '' . $termin->name . ”; > /* * Также вы можете использовать: * $termin->ID – понятное дело, ID элемента * $termin->slug – ярлык элемента * $termin->term_group – значение term group * $termin->term_taxonomy_id – ID самой таксономии * $termin->taxonomy – название таксономии * $termin->description – описание элемента * $termin->parent – ID родительского элемента * $termin->count – количество содержащихся в нем постов */ –>

(4 оценок, среднее: 5,00 из 5)

Данную публикацию можно обсудить в комментариях ниже.

Обратите внимание! В комментариях наши кураторы не отвечают на вопросы по программам 1С и законодательству.

Задать вопрос нашим специалистам можно по ссылке >>

В Письме Минтруда от 09.06.2017 № 14-2/ООГ-4733 также даются уточнения относительно дистанционных работников: «Поездка работника, направляемого в командировку на основании письменного решения работодателя в обособленное подразделение командирующей организации (представительство, филиал), находящееся вне места постоянной работы, также признается командировкой». Следовательно, поездка дистанционного работника в головной офис работодателя является служебной командировкой.

Документальное оформление командировок

Какие документы упоминаются в Положении о командировках

Документы и действия при направлении в командировку:

- Для направления работника в командировку необходимо письменное решение работодателя (п. 3 Положения о командировках). Обычно это приказ о направлении работника в командировку.

- При направлении в командировку работнику выдается денежный аванс на оплату расходов по проезду и найму жилого помещения и суточные для дополнительных расходов, связанных с проживанием вне места постоянного жительства (п. 10 Положения о командировках)

По возвращении из командировки:

- По возвращении из командировки работник должен представить работодателю авансовый отчет об израсходованных в связи с командировкой суммах и произвести окончательный расчет по выданному ему перед отъездом в командировку денежному авансу. К авансовому отчету прилагаются документы, подтверждающие расходы работника, связанные с командировкой (п. 26 Положения о командировках).

Документы для подтверждения срока фактического пребывания в командировке (п. 7 Положения о командировках):

- Основными документами для подтверждения фактического срока пребывания работника в командировке являются проездные документы.

- Если работник едет в командировку на служебном или личном транспорте, то ему необходимо оформить служебную записку, в которой указать фактический срок пребывания в командировке, и приложить к ней документы, подтверждающие использование транспорта для проезда к месту командирования и обратно (это могут быть путевой лист, маршрутный лист, счета, квитанции, кассовые чеки и иные документы, подтверждающие маршрут следования транспорта).

- Если проездных документов нет, то срок пребывания в командировке подтверждается документами по найму жилого помещения в месте командирования (квитанция, талон из гостиницы либо иной документ, подтверждающий заключение договора на оказание гостиничных услуг по месту командирования).

- При отсутствии проездных документов и документов по найму жилого помещения для подтверждения фактического срока пребывания в месте командирования потребуется служебная записка от работника и (или) иной документ, содержащий подтверждение принимающей стороны о сроке прибытия работника к месту командирования и убытия из места командирования.

Какие формы документов использовать

Работодатель самостоятельно определяет, какими документами будет оформляться направление в командировку (их следует закрепить в локальном нормативном акте организации).

Можно использовать формы документов, утвержденные Постановлением Госкомстата РФ от 05.01.2004 N 1.

Итоговый список документов для оформления командировки

| Документ | Обязательный или нет | Форма |

| Приказ о направлении в командировку | Обязательный | Т-9/Т-9а |