Если поставщик обязуется устранить дефекты в самое минимальное время, можно не оформлять возвратную накладную. Правило оговорено статьей 518 ГК РФ.

Возврат товара поставщику на ОСНО

Быстрое заведение первички, автоматический расчет налогов, отправка отчетности онлайн, электронный документооборот, бесплатные обновления и техподдержка.

Вернуть товар можно по множеству причин: найденный брак, возврат непроданных остатков, несоответствующий ассортимент. Даже если с товаром все хорошо, покупатель может его вернуть. Читайте в статье, как отражать возврат в учете на общем налоговом режиме.

Если покупатель применяет УСН

Покупатель, применяющий УСН, не является плательщиком НДС, за исключением налога, подлежащего уплате при ввозе товаров на территорию РФ, и НДС, уплачиваемого в соответствии со ст. 174.1 НК РФ при осуществлении операций по договору простого товарищества (договору о совместной деятельности), инвестиционного товарищества, доверительного управления имуществом или в связи с концессионным соглашением (п. 2 ст. 346.11 НК РФ). Таким образом, выставлять счета-фактуры, в том числе при возврате товаров, он не обязан. Это, в частности, следует из п. 3 ст. 169 НК РФ.

Чтобы продавец не лишился вычета, чиновники предложили свой выход из ситуации (см. письма Минфина России от 19.03.2013 № 03-07-15/8473 и ФНС России от 14.05.2013 № ЕД-4-3/8562@). При этом порядок действий они поставили в зависимость от того, возвращает покупатель-«упрощенец» всю партию товара или только ее часть.

Возврат товара покупателем на УСН поставщику на ОСНО

С 2019 года оформление возвратов изменилось. Правила едины для всех налогоплательщиков, при этом неважно:

- отразил ли покупатель у себя в учете возвращаемый товар;

- как его вернули: целиком или только частично;

- качественный товар или бракованный.

Система налогообложения покупателя тоже не играет роли. Во всех случаях поставщику на ОСНО нужно оформить корректировочный счет-фактуру на стоимость возвращенного товара.

Об этом Федеральная налоговая служба сообщила в п. 1.4 письма № СД-4-3/20667 от 23 октября 2018 г. Правительство РФ своим Постановлением от 19 января 2019 № 15 внесло изменения в порядок ведения книги продаж, тем самым закрепив рекомендации ФНС.

Когда покупатель, работающий на УСН, решает вернуть товар поставщику на ОСНО, то последний вправе заявить к вычету НДС, который он уплатил в бюджет при реализации. Об этом сказано в п. 5 ст. 171 НК РФ.

Но есть условие: такой вычет возможен, если с момента возврата еще не прошло одного года (п. 4 ст. 172 НК РФ).

При этом вносить исправления в прошлые периоды и сдавать уточненную декларацию по НДС ему не придется.

Продавец выпишет корректировочный счет-фактуру и зарегистрирует его в книге покупок. Это будет основанием для вычета входного НДС.

В бухгалтерском учете поставщик, применяющий ОСНО, сделает сторнировочные (уменьшающие сумму) проводки на полную или частичную стоимость товаров.

| Проводка | Проводка | Содержание хозяйственной операции |

|---|---|---|

| Дебет | Кредит | |

| 62 «Расчеты с покупателями и заказчиками» | 90.1 «Выручка» | Сторно выручки по отгруженным ранее товарам |

| 90.3 «НДС, начисленный с продажи» | 68.2 «Учет расчетов с бюджетом по НДС» | Сторно налога на добавленную стоимость, начисленного при поставке |

| 90.2 «Себестоимость» | 41 «Товары» | Сторно списанной себестоимости возвращенного товара. |

| 62 «Расчеты с покупателями и заказчиками» | 51 «Расчетный счет» или 50 «Касса» | Возврат денежных средств покупателю |

Проводки на стоимость товаров

Покупатель на УСН, если принял приобретенное к учету, исправит записи, сделанные при поступлении:

(Дт 41 Кт 60) – сторно суммы оприходованного товара

(Дт 19 Кт 60) – сторно НДС, отнесенного на расходы при УСН.

Проконсультируйтесь с экспертами

Возврат товара поставщику на УСН от покупателя на ОСНО

С 2019 года покупатель-плательщик НДС больше не обязан выставлять счета-фактуры по возвращаемым товарам, принятым им на учет. Вместо этого поставщик оформляет корректировочные счета-фактуры. Но, только при условии, что применяет общий режим налогообложения.

А что делать, если поставщик работает на «упрощенке» и не выписывает документы с НДС? Минфин в письме № 03-07-09/52435 от 16 июля 2019 г. подтвердил, что организации и предприниматели, применяющие УСН, при возврате товара покупателем на ОСН, корректировочные счета-фактуры не составляют.

Соответственно, покупатель оформляет только возвратную накладную и другие сопроводительные документы, не выделяя в них НДС. Поставщик на УСН просто принимает товары и расписывается в получении.

Если же «общережимник» возвращает покупку путем обычной реализации, с заключением нового договора купли-продажи (поставки), в котором он станет продавцом, а бывший поставщик – покупателем, то выставит счет-фактуру в порядке, предусмотренном п. 3 ст. 168 НК РФ.

В бухгалтерском учете у покупателей на ОСНО проводки будут зависеть от того, успели ли они оприходовать товар, прежде чем вернуть. Если он был учтен, нужно сделать корректировку:

(Дт 41 Кт 60) – уменьшена стоимость принятых к учету товаров (сторно).

На возврат не принятого на учет товара записи делать не потребуется, так как исправлять нечего.

А вот если покупатель еще на этапе приемки обнаружил бракованный товар, то может не приходовать его на баланс, а отнести на дебет забалансового счета 002 – «ТМЦ, принятые на ответственное хранение».

Тогда при возврате он сделает запись на эту сумму по кредиту 002.

Индивидуальный предприниматель находится на УСНО 6%, закупает товар у поставщика, который является плательщиком НДС.

При возврате товара поставщику (частичный возврат) нужно ли в ТОРГ-12 выделять НДС купленного товара?

Учет НДС ИП не ведет. ИП не выделяет НДС в товарной накладной на возврат. Поставщик по этой причине ставит к возврату сумму товара за минусом НДС. Например: одна пара обуви куплена за 2400 рублей, в том числе НДС 400 рублей. Ее вернули поставщику, в накладной на возврат указали сумму товара 2400 рублей без НДС. Поставщик в акт сверки ставит сумму по возврату в размере 2000 рублей.

Как правильно оформить возврат товара?

По данному вопросу мы придерживаемся следующей позиции:

В случае именно возврата товара (в т.ч. качественного, независимо от системы налогообложения покупателя, возвращающего товар) в рамках первоначального договора поставки продавец – налогоплательщик НДС оформляет корректировочный счет-фактуру и регистрирует его в книге покупок. На основании корректировочного счета-фактуры поставщик берет к вычету фактически уплаченный ранее (при отгрузке) НДС, относящийся к возвращенному товару (если с момента отгрузки прошло не более года).

Корректировочный счет-фактура оформляется на основании акта о возврате некачественного товара, или накладной (в форме УПД, ТОРГ-12 с пометкой “На возврат”), оформленных покупателем при возврате качественного товара в соответствии с условиями договора поставки (наличие у покупателя права на возврат товара, например, при отсутствии спроса). В документах, оформляемых на возврат товара, указывается покупная цена товара, без выделения суммы НДС.

В рассматриваемом случае продавец, которому покупатель вернул товар на 2000 руб. (стоимость, указанная в документах на возврат), должен составить корректировочный счет-фактуру для отражения уменьшения стоимости поставки на 2000 руб. и, соответственно, уменьшения НДС на 400 руб., предъявленного ранее покупателю.

Поэтому в актах сверки расчетов покупателя и продавца, помимо стоимости возвращенного товара (2000 руб.), также должна быть отражена сумма НДС, указанная в корректировочном счете-фактуре (400 руб.) (даже если этот корректировочный счет-фактура не передавался покупателю, применяющему УСН).

Обоснование позиции:

Подход к оформлению возврата товара, ранее принятого на учет покупателем, с 2019 года изменился для целей НДС. Так, в информации ФНС России от 30.10.2018 сказано, что в случае возврата товара с 1 января 2019 года продавец не должен получать от покупателя счет-фактуру на обратную реализацию, а должен выставлять корректировочный счет-фактуру. Позднее, 01.04.2019 в абзац первый п. 3 Правил ведения книги продаж внесены изменения – исключены слова “возврате принятых на учет товаров”.

Таким образом, с 1 апреля 2019 года общий порядок выставления счета-фактуры при возврате соблюдается только в случае возврата товаров на основании нового договора купли-продажи (договора поставки), по которому покупатель выступает продавцом товаров, а бывший продавец – покупателем.

В случае возврата товаров в рамках первоначального договора продавец должен выставить корректировочный счет-фактуру. Поэтому продавцу необходимо проверить условия договора поставки, допсоглашения к нему исходя из следующего*(1):

1. ГК РФ содержит ограниченный перечень случаев, когда покупатель вправе отказаться от исполнения своих обязательств по договору, т.е. вправе вернуть товар продавцу и потребовать возврата денежных средств, если товар был оплачен. К ним относится поставка:

– товара ненадлежащего качества – ст. 469 и 475 ГК РФ;

– товара в количестве меньшем, чем установлено договором, – ст. 465 и 466 ГК РФ;

– товара в ассортименте, не соответствующем договору, – ст. 467 и 468 ГК РФ;

– товара в нарушенной таре или упаковке – ст. 481 и 482 ГК РФ;

– товара несоответствующей комплектации – ст. 479 и 480 ГК РФ.

В перечисленных ситуациях, по сути, происходит частичное или полное расторжение первоначального договора купли-продажи, то есть стороны возвращаются в исходное состояние.

В указанных случаях при возврате товара покупателем поставщику реализации данного товара не происходит, так как расторгается первоначальный договор купли-продажи, то есть отменяется изначальный переход права собственности на данный товар от поставщика к покупателю.

Поэтому возврат товара в таких случаях следует оформлять как расторжение договора (полностью или частично).

2. Возврат качественного товара может совершаться:

– в рамках договора поставки (если это предусмотрено его условиями или на основании допсоглашения) (в силу п. 4 ст. 421 ГК РФ);

– либо в связи с расторжением (изменением) договора поставки (в силу закона, по соглашению сторон либо по решению суда). Например, в силу Закона о защите прав потребителей (который применяется к отношениям по договору розничной купли-продажи с участием покупателя-физлица) в случае неисполнения покупателем своих обязательство по оплате товара и т.п.

Возможность и условия возврата качественного товара должны быть оговорены в договоре поставки, и такой возврат осуществляется в рамках такого договора (т.е. нет необходимости заключать новый договор о выкупе продукции) (п. 4 ст. 421 ГК РФ).

Отметим, что если из контекста условий договора поставки, его смысла в целом, действительной воли сторон и цели заключения такого договора изначально вытекает, что именно покупателю принадлежит право определять, будут или нет возвращены неиспользованные товары поставщику, а поставщик при выражении покупателем намерения воспользоваться этим правом обязан принять данные товары обратно и возвратить уплаченную за них денежную сумму без каких-либо изменений цены товаров, по которой их приобретал покупатель, то в этом случае, на наш взгляд, такой возврат должен рассматриваться лишь как осуществление покупателем права на односторонний частичный отказ от договора поставки, предоставленного ему этим договором.

Иными словами, в этом случае если покупатель возвращает продавцу часть товаров, приобретенных по договору, или все товары целиком, то это не рассматривается как заключение “обратной” сделки между продавцом и покупателем, а рассматривается как изменение условий ранее заключенного ими договора купли-продажи или его расторжение*(2).

3. От возврата качественного товара на основании условий договора или допсоглашения к нему (т.е. в рамках договора поставки) следует отличать т.н. обратный выкуп, т.е. приобретение товара на основании нового договора купли-продажи (договора поставки), по которому покупатель выступает продавцом товаров, а бывший продавец – покупателем.

Например, в ситуации, когда договор поставки не предусматривал возврата покупателем качественного товара (или когда предусмотренный срок для такого возврата пропущен), но контрагенты (бывший продавец и покупатель) подписали соглашение о выкупе бывшим продавцом товара. При этом в таком соглашении обговаривается стоимость товара, по которой он выкупается бывшим продавцом.

Реализация товара в рамках такого обратного выкупа оформляется как обычная продажа. В таком случае продавец, применяющий УСН, оформляет документы по цене, согласованной в договоре поставки, без указания НДС. При этом обязательства покупателя по оплате выкупленного товара могут быть прекращены зачетом (при наличии непогашенных обязательств продавца (он же бывший покупатель) перед бывшим продавцом) на основании ст. 407, 410 ГК РФ*(3).

1. Суммы НДС, предъявленные продавцом покупателю и уплаченные продавцом в бюджет при реализации товаров, подлежат вычету в случае возврата этих товаров продавцу (п. 5 ст. 171 НК РФ)*(4).

При этом пунктом 4 ст. 172 НК РФ предусмотрено, что вычеты указанных сумм налога производятся в полном объеме после отражения в учете соответствующих операций по корректировке в связи с возвратом товаров, но не позднее одного года с момента возврата.

Для этого при возврате товара первоначальный поставщик выписывает первоначальному покупателю (в т.ч. не являющемуся плательщиком НДС (например, применяющим УСН)) корректировочный счет-фактуру на стоимость товаров, возвращенных покупателем в порядке, установленном Постановлением N 1137, вне зависимости от того, приняты или не приняты на учет товары покупателем (письмо Минфина России от 16.05.2012 N 03-07-09/56 (п. 1.4 письма ФНС России от 23.10.2018 N СД-4-3/20667@, письмо Минфина России от 04.02.2019 N 03-07-11/6171, п. 3 Правил ведения книги продаж, применяемой при расчетах по НДС, утвержденных постановлением Правительства РФ от 26.12.2011 N 1137 (далее – Постановление N 1137)).

На основании корректировочного счета-фактуры поставщик берет к вычету фактически уплаченный ранее (при отгрузке) НДС (если с момента отгрузки прошло не более года), а покупатель (если он является налогоплательщиком НДС) – восстанавливает НДС, который ранее им был принят к вычету (подп. 4 п. 3 ст. 170 НК РФ). В случае если продавец не будет составлять корректировочные счета-фактуры, то суммы НДС по таким товарам к вычету им не принимаются (письмо Минфина России от 10.04.2019 N 03-07-09/25208).

Корректировочные счета-фактуры подлежат регистрации в книге покупок продавца по мере возникновения права на налоговые вычеты в порядке, установленном ст. 172 НК РФ (п. 2 Правил ведения книги покупок, применяемой при расчетах по НДС, п. 5 ст. 171 НК РФ). Право на вычет НДС по возвращенным покупателем товарам возникает после отражения в учете соответствующих операций по корректировке в связи с возвратом (п. 4 ст. 172 НК РФ), т.е. в периоде, когда покупатель товар фактически вернул.

Покупателем при возврате товара оформляется накладная (УПД, ТОРГ-12) (с пометкой “Возврат”) с указанием покупной стоимости товара, без выделения суммы НДС (т.е. указывается та же цена товара, что и в накладной продавца). Такой документ является первичным документом, подтверждающим согласие (факт уведомления) покупателя на изменение стоимости реализованных товаров, работ, услуг, в том числе из-за изменения цены (тарифа) и (или) изменения объема, упомянутым в п. 10 ст. 172 НК РФ.

Таким образом, продавец на основании данной накладной оформляет корректировочный счет-фактуру и регистрирует его в книге покупок в периоде получения товара.

Такой порядок действует при возврате товара ненадлежащего качества (при отказе покупателя от товара) и при возврате качественного товара, если такой возврат происходит в рамках договора поставки. Например, в письме Минфина России от 16.07.2019 N 03-07-09/52435 по вопросу возврата качественного товара в рамках договора поставки (касающегося обратной ситуации, когда продавец находится на УСН, а покупатель – плательщик НДС) не указывается, что покупатель должен выставлять счет-фактуру (как при обратной реализации).

2. Обычный порядок выставления первичных документов и счетов-фактур при возврате (т.е. составление счета-фактуры первоначальным покупателем) соблюдается только в случае возврата товара на основании нового договора купли-продажи (договора поставки), по которому покупатель выступает продавцом товаров, а бывший продавец – покупателем (письмо Минфина России от 15.04.2019 N 03-07-11/26696). Например, в случае, когда контрагенты (бывший продавец и покупатель) подписали соглашение о выкупе товара.

Но в таком случае выкуп товара является самостоятельной операцией по приобретению товара, в рассматриваемом случае у неплательщика НДС. При этом цена товара должна быть согласована сторонами новой сделки.

К сведению:

Поскольку в отличие от главы 21 НК РФ главой 25 НК РФ не предусмотрены специальные правила для корректировки доходов продавца в случае изменения количества или цены реализованного товара, работы, услуги, то применяются общие правила исчисления налоговой базы.

Для целей налога на прибыль продавец отражает возврат качественного товара как самостоятельную хозяйственную операцию, последствия которой отражаются в периоде возврата. При этом возврат товаров, после того как право собственности на них перешло к покупателю, рассматривается как их покупка – со всеми вытекающими налоговыми последствиями.

То ест для первоначального продавца такой возврат товара означает отражение в учете самостоятельной операции по приобретению товара у бывшего покупателя (письма Минфина России от 06.11.2018 N 03-03-06/1/79496, от 03.06.2015 N 03-07-11/31971, от 07.04.2015 N 03-07-09/19392, от 30.03.2015 N 03-07-09/17466, от 09.02.2015 N 03-07-11/5176, от 29.11.2013 N 03-07-11/51923, от 18.02.2013 N 03-03-06/1/4213, от 03.04.2007 N 03-07-09/3, от 07.03.2007 N 03-07-15/29, письма ФНС России от 05.07.2012 N АС-4-3/11044@, от 26.10.2012 N ОА-4-13/18182 (вопрос 4).

Однако, как указано выше, для целей исчисления НДС пунктом 5 ст. 171 НК РФ предусмотрен особый порядок действий продавца при возврате товара покупателем (при этом не установлены ограничения по причине возврата).

Рекомендуем также ознакомиться с материалами:

– Вопрос: Отражение при частичном возврате товаров в корректировочном счете-фактуре позиций первоначального счета-фактуры, по которым возвраты не производились (ответ службы Правового консалтинга ГАРАНТ, апрель 2022 г.);

– Вопрос: Покупатель, не являющийся плательщиком НДС (в том числе применяющий УСН), возвращает продавцу товар по нескольким счетам-фактурам. Продавец составил единый корректировочный счет-фактуру. После принятия на учет возвращенных товаров продавец зарегистрировал его в книге покупок. Как отражается в книге покупок у продавца единый корректировочный счет-фактура (при уменьшении стоимости товаров)? Что указывается в графах 2, 3, 4, 9, 10 книги покупок? (ответ службы Правового консалтинга ГАРАНТ, декабрь 2019 г.)

– Возврат товаров покупателем, применяющим УСНО (А.А. Сурков, журнал “Упрощенная система налогообложения: бухгалтерский учет и налогообложение”, N 9, сентябрь 2019 г.).

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

Ткач Ольга

Ответ прошел контроль качества

28 октября 2022 г.

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

————————————————————————-

*(1) В письмах от 15.05.2019 N 03-07-09/34582, от 11.04.2019 N 03-07-09/25804 Минфин России также обращал внимание, что возврат товара для целей налогового учета следует учитывать исходя из договорных отношений, регулируемых ГК РФ, – в рамках договора купли-продажи товара либо путем изменения условий ранее заключенного договора.

*(2) Смотрите также материалы:

– Вопрос: Общество (поставщик) заключило договор поставки товаров. Согласно договору предусмотрен обратный выкуп товаров в случае, если приобретенные материалы не будут использованы при выполнении работ по капитальному и текущему ремонту. При возврате части товаров поставщику последний возвратит покупателю уплаченную за них денежную сумму. Как толковать условия заключенного в данном случае договора поставки в части обратного выкупа товаров: как возврат в рамках заключенного договора или как свидетельствующие о заключении сторонами нового договора поставки? (ответ службы Правового консалтинга ГАРАНТ, июль 2019 г.)

– Вопрос: Варианты оформления возврата товара (ответ службы Правового консалтинга ГАРАНТ, июль 2022 г.);

– Вопрос: У компаний есть два варианта возврата годного товара продавцу: путем изменения условий договора купли-продажи или посредством обратной реализации. Какие последствия по НДС и налогу на прибыль влечет каждый из них? (журнал “ЭЖ Вопрос-Ответ”, N 8, август 2019 г.)

*(3) Отметим, что зачет встречных однородных требований является лишь формой прекращения договорных обязательств. При этом могут погашаться требования, как включающие НДС, так и не облагаемые НДС, на порядке применения НДС это никак не отражается. В расчет принимается непосредственно размер погашаемых таким образом взаимных обязательств независимо от того, включают они в себя НДС или нет. Смотрите также ответ на Вопрос: Возможность проведения взаимозачета в случае, когда встречные обязательства возникли из операций, одна из которых облагается НДС, а вторая не облагается (ответ службы Правового консалтинга ГАРАНТ, февраль 2022 г.)

*(4) Подробнее смотрите в материалах:

– Энциклопедия решений. Как принять к вычету НДС при возврате товаров покупателем продавцу?

– Энциклопедия решений. В каких случаях продавец выставляет корректировочный счет-фактуру?

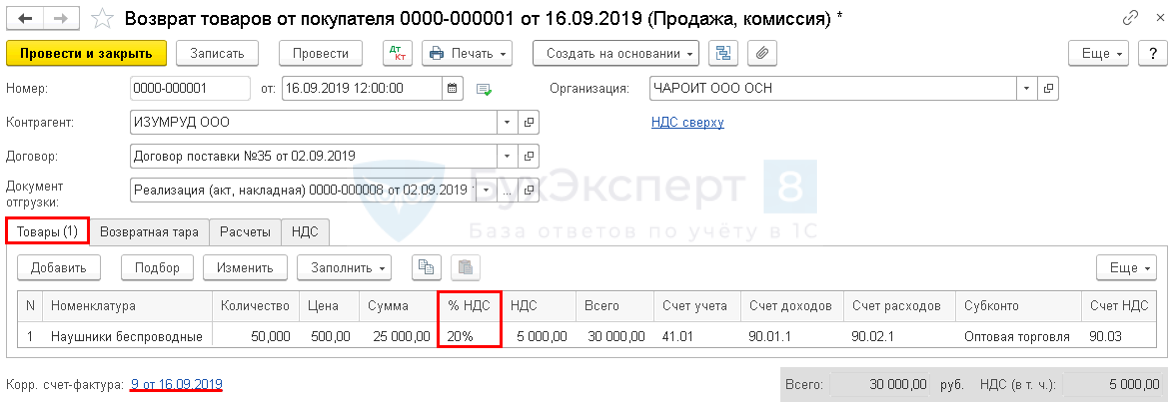

Возврат товаров от покупателя на УСН продавцу на ОСН

Организация на ОСНО заключила договор поставки с покупателем на УСН. Письменное соглашение о невыставлении СФ не заключено.

02 сентября отгружены товары беспроводные наушники (200 шт.) на общую сумму 120 000 руб. (в т.ч. НДС 20%).

16 сентября в партии были выявлены и возвращены продавцу некачественные товары – 50 шт. на сумму 30 000 руб.

Реализация (акт, накладная) – Создать на основании – Возврат товаров от покупателя – вкладка Товары .

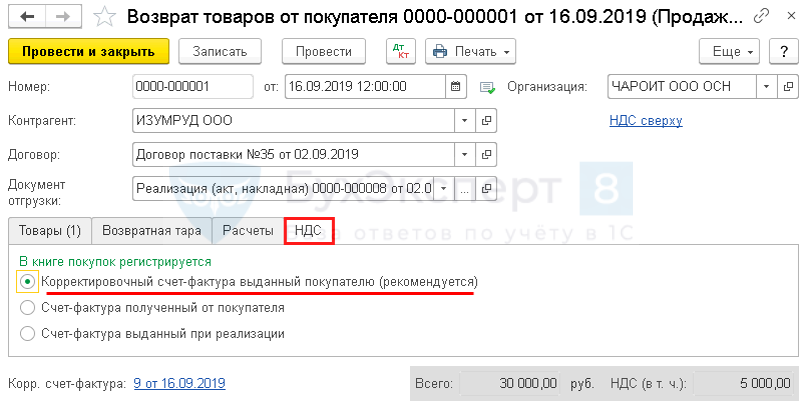

Возврат товаров от покупателя – вкладка НДС .

Отчеты – НДС – Книга покупок .

Отчеты – 1С-Отчетность – Регламентированные отчеты – Создать – Декларация по НДС :

- при реализации в Книгепродаж регистрируется первичный учетный документ с кодом 26;

- при возврате в Книгепокупок регистрируется корректировочный документ с кодом16.

См. также:

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

Карточка публикации

| Разделы: | |

|---|---|

| Рубрика: | Возврат у покупателя / Доходы УСН / Исправления / Уточнения НДС |

| Объекты / Виды начислений: | |

| Последнее изменение: | 30.08.2021 |

ID задана и содержит ID поста $termini = get_the_terms( $post->ID, ‘post_tag’ ); // так как функция вернула массив, то логично будет прокрутить его через foreach() foreach( $termini as $termin )< echo '' . $termin->name . ”; > /* * Также вы можете использовать: * $termin->ID – понятное дело, ID элемента * $termin->slug – ярлык элемента * $termin->term_group – значение term group * $termin->term_taxonomy_id – ID самой таксономии * $termin->taxonomy – название таксономии * $termin->description – описание элемента * $termin->parent – ID родительского элемента * $termin->count – количество содержащихся в нем постов */ –>

(7 оценок, среднее: 5,00 из 5)

Данную публикацию можно обсудить в комментариях ниже.

Обратите внимание! В комментариях наши кураторы не отвечают на вопросы по программам 1С и законодательству.

Задать вопрос нашим специалистам можно по ссылке >>

Вы можете задать еще вопросов

Доступ к форме “Задать вопрос” возможен только при оформлении полной подписки на БухЭксперт8

Нажимая кнопку “Задать вопрос”, я соглашаюсь с

регламентом БухЭксперт8.ру >>

6-НДФЛ в 1С за 2022 год

Изменения в 2022 году, о которых нужно знать бухгалтеру

Переход на ФСБУ 6/2022 «Основные средства» в 1С по альтернативному алгоритму

Отчетность за 2022 в 1С

Все новшества по НДФЛ и страховым взносам в 2022 г.

Персонифицированная отчетность (СЗВ-СТАЖ, СЗВ-ТД) в 1С

Здравствуйте! 1) Если уже сданы 2-ндфл и 6-ндфл в конце февраля 2018г. и потом сделан перерасчёт в связи с больничным и отпускными, то можно сделать в 1 квартале 2019 года и поправить вручную в 6-ндфл? 2) По одной организации были выплачены мизерные дивиденды как работающим сотрудникам, так и уволенным. В 6-ндфл по стр.060-242 человек и сумма дохода по стр. 020- 104 884 730,07 и по стр. 025общая сумма всех дивидендов по 20 сотрудникам в размере 3025,50; в стр.045-385 руб., а в отчёт 2-ндфл всего человек-241 и сумма дохода-104 884 727,57. Разница в 2руб.50 коп. так как в стр. 020 отчёта 6-ндфл попала сумма, выплаченная по дивидендам в размере 2руб.50 коп. с которой налог 13% не удерживается, соответственно в 2-ндфл этот сотрудник с суммой не попадает. Как сдавать отчетность? Сразу с пояснительным письмом? В ЗУП 3.1.8. переходим только с 1 квартала 2019, т.к. в 2018 начинали, но там было много косяков разработчиков и мы вели всё в идеальной и самой любимой программе 2.5.130.2 и считаем, что её можно было довести разработчикам по отчётам в этой платформе…..Сами всё переносили по инструкции, но при возникновении дополнительных вопросов консультанты берут огромные деньги, спасаемся вашими вебинарами и лайфхаками от Елены, за что большое спасибо.

Возврат некачественного товара поставщику при обнаружении брака непосредственно при приемке товара

В этом случае организация-покупатель может просто не принимать испорченный товар.

При этом достаточно подкорректировать приходную накладную ТОРГ-12 — без документального оформления возврата некачественного товара поставщику.

То есть если поставщик готов забрать обратно просроченные продукты, то из товарной накладной ТОРГ-12, оформленной поставщиком организацией-покупателем вычеркиваются необходимые позиции — те позиции, что с браком.

Обращаем внимание на то, что исправления в приходном документе делаются обязательно в присутствии поставщика или его представителя — экспедитора или водителя, наделенного правами материально-ответственного лица.

Указанное лицо должно поставить рядом с вычеркнутой позицией подпись и забрать некачественный товар.

Кроме этого поставщику надо не только принять брак обратно, но и скорректировать для организации-покупателя счет-фактуру в меньшую сторону и прислать ее организации-покупателю в течение 5 рабочих дней, так как фактически было куплено меньше товара.

При этом в счете-фактуре в корректировочных строках поставщик указывает те товары, которые он должен принимать от покупателя.

Отметим, что на практике часто используется другой вариант, а именно осуществляется допоставка качественного товара в другое время, но без бумажной волокиты. То есть организация-покупатель принимает всю поставку, подписывая приходную накладную без корректировок. А поставщик доставляет недостающий качественный товар несколько позже. Это распространенный случай, когда у покупателя налажены доверительные взаимоотношения с поставщиком.

Законодательная база

Покупатель имеет право вернуть продукцию поставщику даже в том случае, если на ней нет брака и повреждений. Данное правило установлено статьей 421 ГК РФ. Существуют следующие основания для возврата:

- Отсутствуют все необходимые документы.

- Обнаружен дефект.

- Срок годности продукции истек.

- Поставщик прислал продукцию в меньшем, чем было обговорено, объеме, или был поставлен не тот товар (согласно статьям 466 и 468 ГК РФ).

- Неудовлетворительное качество продукции (статья 475 ГК РФ).

- Нет тары, если она должна быть (статья 482 ГК РФ).

При приемке товара покупатель должен тщательно осмотреть его. Если были обнаружены недочеты, оформляется возврат.

ВОЗВРАТ ТОВАРОВ ПОКУПАТЕЛЕМ, ПРИМЕНЯЮЩИМ УСНО

Вопросы, связанные с оформлением и налогообложением операций по возврату товаров, всегда актуальны. В рамках данной статьи мы рассмотрим эти операции с точки зрения всех отраслей права – гражданского, налогового и бухгалтерского.

Возврат товара – это не всегда обратная реализация

Продавец в силу п. 1 ст. 469 ГК РФ обязан передать покупателю товар, качество которого соответствует договору купли-продажи (поставки).

Покупатель, которому проданы товары ненадлежащего качества (из-за ненадлежащего исполнения продавцом своих обязанностей) , вправе по своему выбору (п. 2 ст. 475 ГК РФ):

– либо отказаться от исполнения договора и потребовать возврата уплаченной за товар денежной суммы;

– либо потребовать замены товара ненадлежащего качества товаром, соответствующим договору.

– недостатков, которые не могут быть устранены без несоразмерных расходов или затрат времени или выявляются неоднократно либо проявляются вновь после их устранения;

– других подобных недостатков.

При возврате товаров по указанным основаниям происходит, по сути, полное расторжение договора купли-продажи (поставки), которое сопровождается отменой изначального перехода права собственности на данный товар, предусмотренного п. 2 ст. 218 ГК РФ, от продавца к покупателю. То есть после возврата товаров (продавцу) покупателем и денег (покупателю) продавцом стороны оказываются в исходном положении, а сам договор купли-продажи считается расторгнутым (п. 2 ст. 328, п. 2 ст. 475, п. 2 ст. 480 ГК РФ).

Зачастую налоговые органы рассматривают возврат товаров после того, как право собственности на них перешло к покупателю, как обратную реализацию – со всеми вытекающими отсюда налоговыми последствиями.

И иногда их поддерживают суды. К примеру, в Постановлении АС ЦО от 17.10.2017 N Ф10-3573/2017 по делу N А09-13225/2016 возврат покупателем товара был признан реализацией. А в Постановлении ФАС МО от 23.06.2014 N Ф05-6004/14 по делу N А40-128540/2013 арбитры отметили, что возврат покупателем товара признается реализацией независимо от причин, по которым такой товар возвращается продавцу.

Однако чаще всего суды приходят к выводу, что расторжение договора купли-продажи товаров в связи с нарушением существенных условий о качестве товаров нельзя квалифицировать как новый договор, в котором организация, приобретшая товар для последующей его реализации, является поставщиком по отношению к организации, от которой она получила этот товар (то есть нельзя рассматривать как обратную реализацию для целей налогообложения). Такие выводы содержатся, например, в Постановлениях АС СКО от 28.09.2015 N Ф08-6261/15 по делу N А63-2533/2014, ФАС МО от 07.12.2012 N Ф05-13766/12 по делу N А40-54535/2012.

Итак, возврат товаров, качество которых не соответствует условиям договора купли-продажи, не следует рассматривать как обратную реализацию для целей налогообложения.

Вместе с тем действующим законодательством допускается возврат и качественных товаров, например, если такой товар не был реализован покупателем в течение установленного договором срока. В этой ситуации возврат товара, принятого покупателем на учет, признается реализацией для целей налогообложения.

Исходя из сказанного, далее и будем рассматривать вопросы налогового и бухгалтерского учета.

Документальное оформление операции по возврату товара

Унифицированного документа, который следует оформлять при возврате товаров, разумеется, нет.

Как правило, в такой ситуации покупатель оформляет товарную накладную с пометкой “на возврат” (например, по форме ТОРГ-12 или М-15 либо по форме, которую разработал самостоятельно с учетом требований ст. 9 Федерального закона от 06.12.2011 N 402-ФЗ “О бухгалтерском учете”).

Если возвращается некачественный товар, то выявленные у него недостатки также необходимо зафиксировать в соответствующем акте по форме ТОРГ-2 или М-7 либо по форме, разработанной самостоятельно с учетом требований законодательства о бухучете . Подчеркнем: наличие именно этого акта позволяет при спорах с налоговиками доказать отсутствие обратной реализации.

Относительно оформления счетов-фактур в рассматриваемой ситуации необходимо пояснить следующее. С 01.01.2019 при возврате товаров (всей партии или только ее части) независимо от периода их отгрузки (до 01.01.2019 или после) продавец должен оформить корректировочный счет-фактуру (с указанием ставки налога, отраженной в отгрузочном счете-фактуре) и зарегистрировать его в книге покупок (п. 13 ст. 171, п. 10 ст. 172 НК РФ). Причем не имеет значения, был такой товар принят покупателем (в том числе применяющим УСНО) на учет или нет . Напомним: положение, предусматривающее обязанность покупателя выставлять и регистрировать в книге продаж счет-фактуру в случае возврата принятого на учет товара, Постановлением Правительства РФ от 19.01.2019 N 15 с 01.04.2019 исключено из п. 3 Правил ведения книги продаж .

Следует отметить, что корректировочный счет-фактуру продавец должен составить и в том случае, если изначально счет-фактура не был выставлен в адрес покупателя-“упрощенца” (как правило, этот момент оговаривается сторонами в условиях договора).

Таким образом, у покупателя-“упрощенца” в рассматриваемой ситуации будут в наличии два счета-фактуры от продавца (которые для покупателя являются основанием для отражения в учете фактической суммы НДС по приобретенным товарам):

– первичный – на стоимость приобретенных изначально товаров;

– корректировочный – на стоимость возвращенных товаров.

К сведению. Если товары, ранее приобретенные и принятые на учет покупателем, в дальнейшем реализуются на основании договора купли-продажи (договора поставки), по которому покупатель выступает продавцом товаров, а бывший продавец – покупателем (то есть когда возврат представляет собой обратную реализацию), в отношении таких товаров выставляются счета-фактуры в порядке, предусмотренном п. 3 ст. 168 НК РФ (см. Письмо Минфина России от 17.06.2019 N 03-07-11/43992). Иными словами, если обратную реализацию товара осуществляет покупатель, применяющий УСНО, то счет-фактуру при такой реализации не будет выставлять ни он, ни продавец.

Особенности налогообложения операций по возврату

Специального порядка налогового учета операций по возврату покупателем товаров гл. 26.2 НК РФ не установлено.

Возврат качественных товаров, как упоминалось ранее, обычно признается обратной реализацией. Поэтому при возврате товаров покупателем, применяющим УСНО, в доходах он отражает выручку от обратной реализации, а в расходах (конечно, если применяет объект налогообложения “доходы минус расходы”) – покупную стоимость товаров (в данном случае она совпадает с продажной стоимостью) (пп. 23 п. 1 ст. 346.16 НК РФ). Это при условии, что возвращаемые продавцу товары ранее были уже оплачены.

К сведению. Для покупателей, применяющих УСНО с объектом налогообложения “доходы”, операция по возврату товаров крайне невыгодна, поскольку в расходах такой покупатель ничего не сможет учесть, а в доходах ему придется учесть полученную от бывшего продавца сумму.

В случае когда возвращаемый товар еще не был оплачен, стороны договора купли-продажи зачастую заключают соглашение о взаимозачете задолженностей по договорам реализации и возврата (обратной реализации). В связи с тем что взаимозачет приравнивается к оплате, задолженность покупателя в таком случае считается погашенной, а приобретенный им товар оплаченным.

Сумма НДС, уплаченная продавцу при приобретении товара, предназначенного для дальнейшей реализации, для целей применения УСНО признается отдельным видом расходов (пп. 8 п. 1 ст. 346.16 НК РФ). Эта сумма наравне со стоимостью самих товаров учитывается в налоговой базе на дату их реализации. Напомним: реализованными для целей применения УСНО признаются товары, которые были оплачены поставщикам и отгружены покупателям (пп. 2 п. 2 ст. 346.17 НК РФ). Поэтому при обратной реализации никаких корректировок расходов в части “входного” НДС покупателю производить не нужно – сумму налога, приходящуюся на нереализованный и потому возвращаемый товар, он по объективным причинам еще не успел учесть в расходах.

При возврате некачественных товаров покупателем, как упоминалось ранее, реализации не происходит.

Если возврат товаров осуществляется в том же отчетном периоде, в котором они были реализованы, такой возврат не является основанием для корректировки расходов, поскольку затраты на приобретение покупных товаров включаются в базу после их оплаты поставщику и дальнейшей реализации. Доходы тоже не нужно корректировать: денежные средства, полученные от продавца за возвращенные товары, не являются экономической выгодой для покупателя, поэтому в составе доходов не учитываются (см. также письма Минфина России от 23.01.2009 N 03-11-06/2/7, от 20.09.2007 N 03-11-04/2/228).

Если возврат товара осуществляется в следующем налоговом периоде, то у покупателя также нет оснований для корректировки данных о расходах и доходах предыдущего периода (по причинам, указанным выше). Соответственно, нет необходимости подавать уточненную декларацию при УСНО за прошлый период.

Бухгалтерский учет операций по возврату

При возврате качественных товаров по основаниям, предусмотренным договором, в бухучете следует отразить выручку от реализации на дату перехода права собственности на товар бывшему продавцу (п. 5, 6.1, 12 ПБУ 9/99 “Доходы организации”). Одновременно в составе расходов по обычным видам деятельности отражают фактическую себестоимость реализованного товара (п. 5, 7 ПБУ 10/99 “Расходы организации”).

Таким образом, в связи с тем, что товары возвращаются по стоимости их приобретения, финансовый результат данной операции равен нулю (разумеется, при отсутствии расходов, связанных с приобретением и реализацией товаров).

При обратной реализации для учета доходов и расходов необходимо использовать счет 90 “Продажи” . В учете делаются следующие записи:

– Дебет 62 Кредит 90-1 – отражена выручка от возврата товара (основание – накладная на возврат по форме ТОРГ-12);

– Дебет 90-2 Кредит 41 – списана стоимость возвращенных товаров;

– Дебет 51 Кредит 62 – получены от продавца деньги за возвращенные товары.

Возврат некачественных товаров, принятых к учету в текущем году, покупатель должен отразить в бухучете посредством сторнировочных записей по дебету 41 (19 – если “входной” НДС по товарам учитывался обособленно ) и кредиту 60. То есть записей, которые были сделаны при приеме товара.

При возврате товаров в следующем году можно сделать проводки по дебету 60 (76-2) и кредиту 41. Если НДС не включался в стоимость товаров, то при их возврате налог нужно восстановить записью Дебет 60 (76-2) Кредит 68, субсчет “Расчеты по НДС”.

То есть в случае обнаружения у приобретенного товара:

Напомним: формы первичных документов, которые “упрощенец” разрабатывает самостоятельно, необходимо закрепить в учетной политике для целей бухгалтерского учета.

Поставщик, применяющий УСНО, при возврате покупателем, который применяет общую систему налогообложения, нереализованных товаров не должен выставлять ему корректировочный счет-фактуру. Такой вывод сделан чиновниками Минфина в Письме от 16.07.2019 N 03-07-09/52435.

Утверждены Постановлением Правительства РФ от 26.12.2011 N 1137.

Добавим: если возврату подлежит иное имущество (не товары), то записи в бухучете делаются с использованием счета 91 “Прочие доходы и расходы”.

О нюансах применения счета 19 в бухучете у “упрощенца” см. статью “Входной” НДС в бухгалтерском учете “упрощенца”, N 4, 2019.

Документальное оформление возврата товара

Если возврат осуществляется физическим лицом, то основанием для такого возврата будет заявление этого лица.

Генеральному директору

ООО «Пошив-2»

Каримовой М. Р.

от Сергеевой В. П.,

паспорт 45 05 123456,

выдан ОВД «Ленинский» г. Москвы,

дата выдачи 28.04.2009,

зарегистрирована: г. Москва,

ул. Московская, д. 17, кв. 523,

тел. 8 (916) 1234567

ЗАЯВЛЕНИЕ

на возврат товара.

18 октября 2015 г. мной был приобретен товар: туфли детские закрытые, торговой марки «Беби», синего цвета, р. 29 в количестве 1 (одной) пары стоимостью 1500 (Одна тысяча пятьсот) руб., что подтверждается кассовым чеком № 5642 от 18 октября 2015 г.

Указанный товар не подошел по размеру. В употреблении данный товар не был, его товарный вид и потребительские свойства сохранены.

На момент моего обращения в магазин для обмена товара аналогичный товар требуемого размера отсутствует в продаже.

В соответствии с п. 2 ст. 25 Закона РФ от 07.02.1992 № 2300-1 «О защите прав потребителей» я отказываюсь от исполнения договора купли-продажи и прошу вернуть мне уплаченную за товар денежную сумму в размере 1500 (Одна тысяча пятьсот) руб.

Кассовый чек прилагаю.

19 октября 2015 подпись Сергеева В. П.

В случае с юридическими лицами основанием для возврата может быть любой документ:

- акт приемки-передачи;

- акт, устанавливающий расхождения по количеству или качеству ТМЦ (форма ТОРГ-2

или в произвольной форме); - претензия поставщику о невыполнении соответствующих условий договора по данному товару

с указанием реквизитов на товар; - товарная накладная по форме № ТОРГ-12 с отметкой о «возврате по акту, его номер и реквизитами приходной накладной», стоимость покупки.

Чаще всего вид документа, которым оформляется возврат товара, указывается в самом договоре. Кроме того, важно обговорить сроки приемки-передачи товара, когда товар считается принятым, в течение какого времени покупатель может выявить скрытые недостатки товара. Если подобные сроки не прописать, то это может явиться поводом для злоупотреблений со стороны покупателя.

Как правило, сам возврат товара оформляется также актом.

Общество с ограниченной ответственностью

«Мета-дизайн»

Акт № 44

О выявленных недостатках товара, полученного от общества с ограниченной ответственностью «Пошив-2»

по договору поставки от 16.10.2015 № 318

Кладовщиком А. А. Кузнецовым в течение двух рабочих дней со дня приемки-передачи партии одежды № 867/А стоимостью 120 000 руб. был выявлен следующий брак:

- непрокрас ткани на платьях артикул А-007;

- торчащие нитки на брюках артикул Б-009.

В этой связи на основании п. 4.1 договора поставки № 318, а также на основании ст. 469 ГК РФ подобная партия подлежит возврату.

На основании настоящего акта требуем в течение трех рабочих дней забрать некондиционный товар со склада по адресу: Москва, ул. Красных Зорь, д. 49, вернуть на счет ООО «Мега-дизайн» уплаченную сумму.

Генеральный директор

ООО «Мега-дизайн» А. А. Артемьев

Генеральный директор

ООО «Пошив-2» М. Р. Каримова

При составлении актов важно руководствоваться принципами, которые были закреплены в унифицированных формах. Акты составляются отдельно по каждому поставщику на каждую партию товара, поступившую по одному транспортному документу.

Товарно-материальные ценности, по которым не установлены расхождения по количеству и по качеству, в актах не перечисляются, о чем делается отметка в конце акта следующего содержания: «По остальным товарно-материальным ценностям расхождений нет».

При приемке товарно-материальных ценностей акты о приемке с приложением документов (счета-фактуры, накладные и т. д.) передаются в бухгалтерию под расписку и для направления претензионного письма поставщику или транспортной организации, доставившей груз.

При возврате товара покупателем оформляется накладная по форме № ТОРГ-12 с пометкой «Возврат» и указанием стоимости партии товара.

Если поставщик не согласен с требованием по возврату товара, то возможно решить спорную ситуацию путем переговоров. В противном случае покупатель может обратиться в суд, и в этом случае продавцу придется не только возвращать денежные средства за товар, но и компенсировать убытки, уплачивать штрафные санкции. В этом случае доходы по УСН еще больше уменьшатся, а основанием для перечисления денежных средств будет исполнительный лист и(или) решение суда.

Если вы предусмотрели в договоре с поставщиком условия возврата качественного товара или просто передумали покупать товар, вы тоже можете его вернуть. Для этого договоритесь с продавцом и заключите соглашение о возврате. Отразить такой возврат в учете несложно: нужно провести обратную реализацию. У вас появится доход от продажи, а стоимость возвращаемых товаров отправится в расходы. Используйте стандартные проводки для продажи:

А если обменять?

Представим ситуацию: товар был продан в декабре 2015 года, возвращен в январе 2016 года, и в январе продавец поменял товар на аналогичный, но другого цвета. Что будет происходить в этом случае?

Обмен приобретенного покупателем товара на аналогичный равноценный товар произведен в следующем налоговом периоде (п. 1 ст. 346.19 НК РФ), в данном случае в январе не возникает ни доходов, ни расходов, учитываемых в целях налогообложения, так как возвращенный и переданный в обмен товары равны по цене продажи и по стоимости приобретения. То есть корректировать налоговую базу не нужно.

Пример.

ООО «Пошив-2» реализует собственные модели одежды. 15 октября 2015 года было реализовано платье покупателю А. А. Ивановой стоимостью 4000 руб. 16 октября 2015 года покупатель обратилась к продавцу с заявлением о том, что ей не подошел фасон.

В учете необходимо сделать записи 16 октября 2015 года в момент возврата товара:

| Дебет | Кредит | Сумма (руб.) | Содержание операции |

|---|---|---|---|

| 41 | 62 (76) | 4000 | Принят к учету товар, возвращенный покупателем |

| 62 (76) | 50 | 4000 | Возвращены денежные средства за товар |

| 62 (76) | 90-1 | 4000 | СТОРНО Скорректирована выручка текущего отчетного периода |

| 90-2 | 62 (76) | 4000 | СТОРНО Скорректирована себестоимость продаж текущего отчетного периода |

Также возможны смешанные случаи, когда, например, вся партия товара возвращается продавцу, но продавец частично возвращает деньги, а частично реализует товар другого качества, цвета, фасона.

В этом случае будут сделаны следующие проводки:

| Дебет | Кредит | Сумма (руб.) | Содержание операции |

|---|---|---|---|

| 41 | 62 (76) | 40 000 | Принят к учету товар, возвращенный покупателем |

| 62 (76) | 50 | 10 000 | Возвращены денежные средства за товар |

| 62 (76) | 41 | 30 000 | Произведена замена товара на другой товар |