ИП без сотрудников на УСН. При системе налогообложения УСН «Доходы минус расходы» взносы за себя можно целиком отнести к расходам УСН, а при УСН «Доходы» — уменьшить взносами сумму налога на 100%.

Патент для ИП: рассчитываем и оформляем самостоятельно

Патентная система налогообложения (ПСН) – это такой специальный налоговый режим, который ФНС придумала для предпринимателей. Оформив патент для ИП на 2022 год, мелкий бизнес платит лишь фиксированную годовую ставку, а от других налогов освобождается.

Использовать такой режим могут лишь предприниматели-физлица, для компаний он не действует. Такой себе инструмент для развития мелкого бизнеса. Но действует он со значительными ограничениями. О чем речь? Ниже – все, что нужно знать о ПСН!

Внимание среднесписочной численности

Чтобы оставаться на патенте, важно соблюдать еще одно требование закона, а именно лимит сотрудников (не более 15 человек). При расчете учитываются:

сотрудники, работающие по трудовым договорам;

физические лица, с которыми заключили договоры гражданско-правового характера (оказание услуг, авторский заказ, подряд);

Предприниматель должен вести учет списочной численности персонала, то есть ежедневно фиксировать, кто вышел на работу, сколько часов отработал и пр. Кроме этого, не стоит забывать и про кадровый учет.

Для ИП с работниками важно, что с проверками может нагрянуть не только ФНС, но и представители трудовой инспекции. С их стороны возможны санкции при следующих видах нарушений:

оплата труда не дотягивает до величины МРОТ в регионе;

происходит задержка в выплате зарплаты, нарушаются даты выплат, указанные в трудовом договоре;

предприниматель не оформляет кадровые документы, либо неправильно их заполняет;

сотрудники не прошли медосмотр для работы на определенных должностях (водители, спортсмены, шахтеры, сотрудники общепита, детских и медицинских учреждений и пр. – полный список опубликован в Приказе Минздрава №29н);

ИП не провел спецоценку условий труда (СОУТ) – в ходе мероприятия оценивают тяжесть и напряженность труда, проверяют, хорошо ли защищены работники от неблагоприятных факторов (включая пыль, шум, различные химические или биологические вещества, яркое или, наоборот, недостаточное освещение).

Минимальный размер штрафа – 5 тыс. руб. С полным перечнем санкций можно ознакомиться в ст. 5.27 КоАП РФ.

Особенности патентной системы налогообложения для индивидуальных предпринимателей

Чтобы бизнесмен мог использовать ПСН, средняя численность наемных работников по всем видам деятельности не должна быть более 15 человек. Рассматриваемый чиновниками законопроект предлагает увеличиь данный лимит до 50 человек.

ВАЖНО! Учитываются не только сотрудники на патенте, но и прочие работники, задействованные в деятельности фирмы на других режимах налогообложения.

Чтобы не потерять право на ПСН, коммерсант должен следить за доходами от всех видов деятельности на патенте: они не должны превышать 60 000 000 руб (пп.1 п.6 ст. 346.45 НК РФ).

Уплата патента заменяет собой НДФЛ, налог на имущество физлиц (в части доходов и имущества, относящегося к патентной деятельности) и НДС (кроме редких случаев, установленных Налоговым кодексом).

Патент выдается на срок от 1 до 12 месяцев в пределах календарного года. Как его получить?

За 10 дней до начала деятельности следует подать в налоговую инспекцию по месту осуществления коммерческой деятельности заявление по установленной форме (приказ ФНС РФ от 09.12.2022 № КЧ-7-3/891@). Затем налоговый инспектор в течение 5 дней выдает бизнесмену патент или отказывает в его выдаче.

Что будет, если ИП просрочит подачу заявления на патент, узнайте здесь.

Почему могут отказать? Причин несколько:

- неверно оформлено заявление (например, допущена ошибка в виде деятельности или сроке действия патента);

- предприниматель нарушил условия перехода на ПСН;

- имеются долги по оплате предыдущего патента.

Дата начала действия патента совпадает с датой постановки предпринимателя на учет в качестве плательщика. Если же деятельность бизнесмена перестала соответствовать требованиям применения ПСН, то он может купить новый патент не ранее следующего календарного года. Налоговый период по ПСН совпадает со сроком действия патента.

Для подсчета стоимости патента используется потенциально возможный к получению коммерсантом денежный доход за год, который умножают на налоговую ставку в размере 6 процентов.

Пример . Рассчитаем стоимость патента на 11 месяцев для бизнесмена, который решил открыть в Москве салон красоты:

- потенциальный доход для парикмахерских и косметических услуг — 990 000 руб.;

- налоговая ставка — 6%;

- срок действия патента — 11 месяцев;

Размер налога рассчитывается так:

990 000 руб. / 12 месяцев × 11 месяцев × 6% = 54 450 руб.

С 2022 года патент можно уменьшить на сумму уплаченных страхвзносов для ИП без наемных сотрудников до 100%, для ИП с сотрудниками не более 50%. Для этого нужно заполнить соответствующее уведомление.

Ознакомиться с образцом заполнения уведомления можно в КонсультантПлюс. Для этого достаточно оформить пробный демо-доступ к системе К+. Это бесплатно.

ВАЖНО! Если патент был куплен на срок до 6 месяцев, то его нужно оплатить полностью не позднее срока окончания действия патента. Если срок действия патента от 6 до 12 месяцев, то треть суммы вносится не позднее чем через 90 календарных дней после начала действия патента, а оставшаяся сумма погашается до окончания действия патента.

Предприниматель из нашего примера должен в течение 90 дней оплатить 18 150 руб., а затем до конца работы — еще 36 300 руб. Из этих сумм ИП вправе вычесть уплаченные взносы.

Коммерсант не сдает никаких деклараций, а лишь ведет по каждому полученному патенту книгу учета доходов ИП, применяющего ПСН (по форме, установленной приказом Минфина РФ от 22.10.2012 № 135н).

По окончании срока действия патента или же при получении от бизнесмена заявления о прекращении деятельности, по которой применялась ПСН, налоговая инспекция снимает его с учета в течение 5 дней.

Как ИП получить патент

Получить патент достаточно просто, главное удостовериться в том, что та сфера бизнеса, которой планирует заниматься ИП, подпадает под действие патентной налоговой системы.

Переход осуществляется на строго добровольной основе в территориальном отделении налоговой службы, в которой ИП поставлен на учет по месту проживания. В том случае, если деятельность планируется вести в другом округе, нужно обращаться в ту территориальную инспекцию, которая к нему относится.

Для получения патента нужно написать заявление по строго установленному образцу, которое можно подать в налоговую службу либо сразу после регистрации ИП, либо за 10 дней до начала выполнения работ или оказания услуг по патенту. Этого времени налоговой инспекции как раз хватит для того, чтобы выдать патент заявителю.

Налоговая в течение 5 дней либо выдает патент, либо уведомляет об отказе. Если вы передумаете получать патент за эти 5 дней, то вам необходимо написать в налоговую уведомление об отказе в выдаче патента (форма 26.5-2).

Подать заявление можно тремя способами:

- лично в налоговой инстанции;

- отправив заказное письмо через Почту России с обязательной описью вложения и уведомлением о вручении;

- через сайт ФНС, но лишь в том случае, если у ИП есть электронная цифровая подпись.

Получив патент в течение 5 дней, индивидуальный предприниматель начинает работу. Какие его дальнейшие обязанности как налогоплательщика? Своевременная оплата налога и налоговый учет.

Если патент получали на срок до полугода, налог нужно оплатить полностью, единоразовым платежом, не позднее времени завершения актуальности патента.

«Годичный» патент оплачивается в два этапа:

- треть положенной суммы нужно внести в первые три месяца (не позднее 90 дней от начала работы по патенту);

- оставшиеся две трети внести до истечения срока действия патента.

Декларацию в налоговую подавать не нужно, налоговый учет осуществляется путем ведения Книги учета доходов индивидуального предпринимателя (форма утверждена Приказом Министерства финансов РФ от 22 октября 2012 года № 135н).

Как получить патент

— Заполнить заявление на получение патента по форме № 26.5-1 и передать его в налоговую.

— Подать заявление в налоговую за 10 рабочих дней до начала применения патентной системы налогообложения.

— В течение 5 дней налоговая принимает решение выдать патент или отказать в выдаче. Ответ можно получить лично или по почте. Датой постановки на учёт будет дата начала действия патента. В заявлении будет номер патента, срок действия, сумма потенциально возможного годового дохода, сроки уплаты налога и реквизиты.

Ограничения по видам деятельности

Чиновники определили конкретный перечень видов деятельности, ведение которых дает права на покупку патента-разрешения. Доступные виды деятельности на патентной системе налогообложения закреплены в статье 346.43 НК РФ .

Региональные власти вправе расширить установленный список. Такое решение оформляется отдельным нормативно-правовым актом. Уменьшить этот перечень власти субъекта права не имеют.

Применение ПСН для производства не предусмотрено. Но предприниматели вправе оказывать некие услуги производственного характера, которые связаны с изготовлением каких-либо изделий, продукции по индивидуальным заказам (письмо Минфина России № 03-11-11/75461 от 01.10.2019). К примеру, изготовление посуды, кухонных принадлежностей, пошив меховых изделий, изготовление сельхозинвентаря, оптики и ковров.

Минфин России опубликовал письмо от 30.12.2022 № 03-11-11/116986, в котором разъяснил возможность применения ПСН предпринимателями, реализующими подакцизные товары. По нормам п. 1 ст. 181 НК РФ , для ИП на ПСН запрещено продавать:

- легковые автомобили;

- бензин и дизельное топливо;

- мотоциклы с мощностью двигателя свыше 112,5 кВт (150 л. с.);

- моторные масла для дизельных и (или) карбюраторных (инжекторных) двигателей.

При этом алкогольная продукция с объемной долей этилового спирта более 0,5% и пиво с нормативным содержанием объемной доли этилового спирта до 0,5% включительно признаются подакцизными товарами в соответствии с пп. 3 и 3.1 п. 1 статьи 181 НК РФ и не входят в этот перечень, так же, как и табачная продукция и табак, предназначенный для потребления путем нагревания. В связи с этим ИП на ПСН вправе торговать в розницу алкогольной и табачной продукцией.

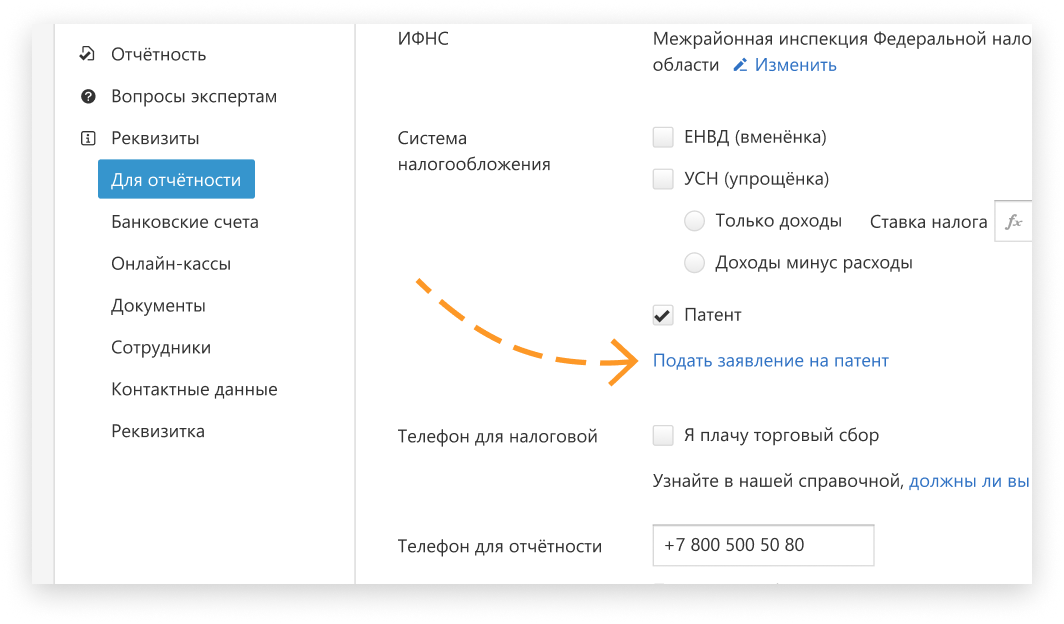

Как подать заявление на получение патента через Эльбу

Перейдите в раздел «Реквизиты» → «Для отчётности» → «Подать заявление на патент». Откроется пошаговая задача. Заполните форму и подпишите заявление электронной подписью.

Налоговая пришлёт квитанцию о том, что заявление принято. Через 5 рабочих дней можно будет забрать патент в ИФНС, но это необязательно.

Как происходит оплата налога на патентной системе налогообложения

Под налогом на ПСН понимают сумму, уплачиваемую за патент или его стоимость. Так же, как и на других спецрежимах, стоимость патента заменяет для ИП уплату следующих налогов:

- НДФЛ на доходы, полученные от патентных видов деятельности; , кроме того, что уплачивают при ввозе в Россию;

- налог на имущество, используемое в предпринимательской деятельности по патентным видам деятельности (за рядом исключений).

Порядок оплаты патента зависит от срока его действия:

- Патент, выданный на срок до шести месяцев, надо оплатить в полном объеме не позднее срока окончания его действия;

- Если срок действия патента составляет от шести месяцев и до года, то одну треть его полной стоимости надо оплатить не позднее 90 дней после начала действия, а две трети – не позднее срока окончания действия патента.

Что произойдет, если ИП не внесет стоимость патента в указанные сроки? Раньше налоговики настаивали на том, что такой предприниматель лишался права на ПСН и все полученные от патентной деятельности доходы должны облагаться, согласно общей системе налогообложения с того момента, когда патент был выдан (а это НДФЛ в размере 13% и НДС). Однако после изменения статьи 346.45 НК РФ несвоевременная оплата патента перестала быть основанием потери права на этот спецрежим, но за просрочку надо уплатить пени и штраф (письмо ФНС от 06.02.2017 г. № СД-19-3/19@).

Платить налоги и страховые взносы проще с расчётным счётом. Сейчас многие банки предлагают привлекательные условия по обслуживанию и ведению расчётных счетов, ознакомиться с предложениями можно здесь.

Как вести налоговый учет и сдавать отчетность на ПСН?

Предприниматели на ПСН ведут учет по книге учета доходов ИП на ПСН. По каждому отдельно взятому патенту вам придется вести свою отдельную книгу. Метод учета доходов: кассовый. Все правила ведения учета описаны в ст. 346.53 НК РФ.

Важно! Если вы ведете бизнес только на патенте, то вам не нужно сдавать декларацию. Но если у вас имеются иные системы налогообложения по другим видам бизнес-деятельности, вам придется по ним сдавать даже нулевые декларации.

Бухгалтерский учет на патенте можно не вести, так как от него освобождены все предприниматели. Подготовка бухгалтерского баланса, отчета о финрезультатах, разарботка учетной политики и пр. не требуется. Но без бухучета будет сложно, если вы совмещаете патент с УСН или другим режимом.

По наемным работникам отчетность нужно будет сдавать в стандартном порядке: РСВ, 6-НДФЛ, 4-ФСС, СЗВ-М и прочие бумаги.

Вам нужна удобная и простая бухгалтерия? Облачный веб-сервис Контур.Бухгалтерия позволяет вести все необходимые операции через интернет. Познакомьтесь с возможностями сервиса бесплатно в течение 14 дней, ведите учет, начисляйте зарплату, отчитывайтесь онлайн и работайте в сервисе совместно с коллегами.

Наиболее востребованным у российских предпринимателей оказался как раз этот вид патента. Он позволяет значительно сэкономить на налогах и не тратить деньги на покупку контрольно-кассовой техники, поскольку патентная система позволяет предпринимателям заменять кассовые чеки товарными чеками, квитанциями и т.д. Однако стоит помнить о том, что действие патента распространяется только на розничную торговлю, оптовикам на патент рассчитывать не нужно.

Когда утрачивается право на применение ПСН в 2022 году?

Индивидуальный предприниматель потеряет право на нахождение на патентной налоговой системе, когда он:

- увеличит среднюю численность работников, занятых в патентной деятельности, до 16 человек;

- получит доход более 60 млн рублей — это предельно допустимый доход для применения ПСН. Если по иным видам деятельности вы находитесь на УСН или, к примеру, на ОСНО, то суммарный доход по всем видам не должен быть более чем 60 млн рублей;

- будет продавать подакцизные товары, меха, обувь или лекарства;

- нарушит сроки оплаты патента, установленные ст. 346.51 НК РФ.

В случае если вы потеряете право на нахождение на ПСН в течение одного календарного года, перейти на ПСН еще раз можно только в следующем году. После того как вы потеряли право на ПСН, вам нужно написать соответствующее заявление в ИФНС в патентный отдел. Срок — не позже 10 календарных дней. Права на патент прекращаются с момента, когда начинается налоговый период, то есть с начала действия патента.

Если вы утрачиваете право на ПСН, вы не переходите автоматически на общую систему. То есть если у вас до ПСН была ЕСХН или УСН, то вы в дальнейшем будете применять ее, и вам нужно посчитать налог за период патента по правилам ЕСХН или УСН.