В Налоговом Кодексе РФ прописаны несколько объектов налогообложения по ЕСН, которые необходимо знать каждому налогоплательщику, чтобы их выплачивать. А точнее эти выплаты предусмотрены в заключаемом между соискателем и работодателем в юридически заверенном трудовом соглашении и договоре про дополнительные вознаграждения, которые приписаны физ. лицам.

Единый социальный налог, или Какой будет ваша пенсия?

Единый социальный налог, или Какой будет ваша пенсия?

Единый социальный налог был введен при проведении пенсионной реформы 2002 года в процессе перехода от распределительной пенсионной системы к накопительно-распределительной.

Объектом налогообложения по нему являются доходы физических лиц и индивидуальных предпринимателей, в частности:

• выплаты и иные вознаграждения по трудовым и гражданско-правовым договорам на выполнение работ, оказание услуг, а также по авторским договорам – платежи и расчет ЕСН осуществляют организации и индивидуальные предприниматели в пользу физических лиц;

• выплаты и иные вознаграждения по трудовым и гражданско-правовым договорам на выполнение работ и оказание услуг, произведенные в пользу физических лиц – данные платежи и расчет ЕСН с них осуществляют физические лица, не признаваемые индивидуальными предпринимателями;

• доходы от предпринимательской либо иной профессиональной деятельности за вычетом расходов, связанных с их получением, – данные выплаты и расчет ЕСН с них осуществляют в отношении себя самих индивидуальные предприниматели, адвокаты, нотариусы, занимающиеся частной практикой.

Этот налог объединяет отчисления в Пенсионный фонд РФ, в Фонд обязательного медицинского страхования и в Фонд социального страхования. ЕСН с 1 января 2005 года составляет 26 % от начисленного дохода сотрудника, из них:

• отчисления в Фонд социального страхования – 3,2 %;

• отчисления в Фонд обязательного медицинского страхования – 2,8 %;

• отчисления в Пенсионный фонд РФ – 20 %.

Отчисления в Пенсионный фонд также разделяются следующим образом:

• в федеральный бюджет – 6 %;

• на индивидуальный пенсионный счет страховой взнос – 14 % (из которых 8-14 % страховая часть и 0–6 % накопительная).

Единый социальный налог отчисляется только с официальной заработной платы и за счет средств компании, а не посредством уменьшения заработной платы.

Итак, платежи в Фонд социального страхования и Фонд обязательного медицинского страхования фиксированы, а структура отчислений в Пенсионный фонд меняется (для людей разного возраста она будет различаться) и зависит от структуры будущей государственной трудовой пенсии.

Согласно действующему законодательству (№ 173-ФЗ от 17.12.2001 «О трудовых пенсиях в Российской Федерации») государственная трудовая пенсия, формируемая за счет перечисления ЕСН, состоит из трех частей: базовой, страховой и накопительной.

Базовая часть пенсии – фиксированная, она не зависит от продолжительности страхового стажа и величины заработка. Она есть у всех, кто делал соответствующие отчисления в пенсионный фонд (6 % от официальной заработной платы в составе единого социального налога (ЕСН)) в течение как минимум 5 лет.

На 1 августа 2008 года базовая часть государственной трудовой пенсии составляла 1794 руб. Она индексируется по решению правительства.

Страховая часть пенсии формируется уже на индивидуальном счете в ПФР исходя из официальной зарплаты и стажа. Она индексируется, и ее размер зависит от состояния государственного бюджета. Поступающие на страховую часть средства расходуются на выплату пенсий нынешним пенсионерам, а на индивидуальном страховом счете происходит накопление обязательств нашего государства перед гражданином с учетом всех проводимых индексаций.

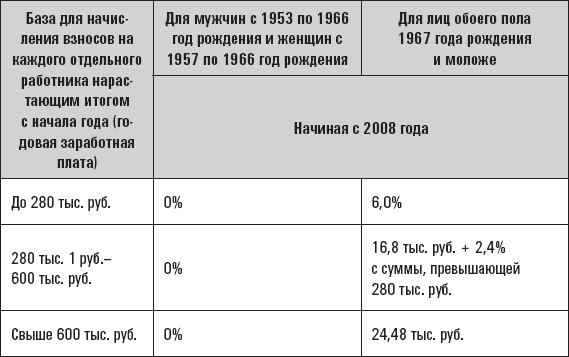

Размер перечисляемых средств (страхового платежа) зависит от пола и года рождения, а именно:

• для мужчин старше 1952 года рождения и женщин старше 1957 года рождения платеж составляет 14 % от размера заработной платы;

• для мужчин, родившихся в интервале от 1953 до 1967 года, и женщин 1958–1967 года рождения он в период 2002–2004 годов он составлял 12 %, а далее – 14 %;

• для тех, кто родился после 1967 года, с 2008 года отчисления будут равны 8 %.

Таблица 1. Как планируется повышать пенсии в 2008–2010 годах

Накопительная часть пенсии фактически является разновидностью страховой части, но, в отличие от нее, направляемые средства не расходуются на выплату текущих пенсий, а вкладываются в ценные бумаги и другие финансовые активы для получения инвестиционного дохода.

Размер перечисляемых средств также зависит от пола и года рождения, а именно:

• у мужчин старше 1952 года рождения и женщин старше 1957 года рождения накопительная часть пенсии отсутствует;

• для мужчин, родившихся в интервале от 1953 до 1967 года, и женщин – от 1958 до 1967 года, на накопление в период 2002–2004 годов выделялось 2 % из 14 % страховых платежей, а далее – 0 %;

• для тех, кто родился после 1967 года, с 2008 года накопительные отчисления составят 6 %.

В период с 2002 по 2004 год отчисления на накопительную часть государственной трудовой пенсии составляли:

В период с 2005 по 2007 год:

В период, начиная с 2008 года:

В ближайшем будущем единый социальный налог со ставкой 26 % будет заменен на три взноса с общей ставкой 34 %, из них 26 % поступят в ПФР на базовую, страховую и накопительную части государственной трудовой пенсии, 5,1 % – в Фонд обязательного медицинского страхования, а 2,9 % – в Фонд социального страхования. Таким образом, с 2010 года на пенсию будет отчисляться уже 26 % официальной зарплаты, а не 20 %, как сейчас. Но вот интересный момент – эти отчисления будут высчитываться с суммы официального годового заработка, не превышающего 135 % средней зарплаты по стране (на конец 2008 года это 415 тыс. руб. в год или 34,6 тыс. руб. в месяц). То есть даже если официальная зарплата составит 500 тыс. руб. в год, отчисления на пенсию будут сделаны только с 415 тыс.

ВАЖНО

ЕСН «приказал долго жить», по решению Правительства РФ с 2010 года он прекращает свое существование. Единый социальный налог будет заменен несколькими видами сборов, а именно: отдельные выплаты в Пенсионный фонд России (ПФР), в Фонд обязательного медицинского страхования и в Фонд социального страхования, которые также будут взиматься с официальной заработной платы за счет средств работодателя (то есть ваша зарплата по-прежнему не уменьшится на величину ЕСН, ее будет платить ваша компания). С неофициальной зарплаты ЕСН не взимается, поэтому сколько бы вы ни получали «в конверте», на вашей будущей пенсии это не скажется.

Рассмотрим пример. Василий, Петр и Роман – ровесники, им по 35 лет, все они работали в одной компании и одновременно уволились, устроившись на новые должности. Василий теперь получает официальную заработную плату 15 тыс. руб. и 70 тыс. – неофициально, «в конверте». Петр получает официальную зарплату – 34,6 тыс. руб., а Роман очень удачно устроился и официально получает 150 тыс. руб. Допустим, до того у них на счетах была одинаковая сумма страховой и накопительной частей пенсии: по 200 тыс. руб. на страховой части и по 90 тыс. руб. – на накопительной.

Теперь прикинем, какая примерно пенсия будет у каждого из них исходя из предположительного роста зарплаты на 10 % в год. Василий, Петр и Роман держат сбережения в ПФР под управлением государственной УК с ожидаемой доходностью по накопительной части пенсии около 3 % годовых и выйдут на пенсию в 60 лет, как и положено. Какой же будет их государственная пенсия?

• У Василия отчисления в ПФР будут взиматься лишь с 15 тыс. руб., и его пенсия составит около 7700 руб. в месяц.

• У Петра отчисления будут взиматься со всей зарплаты – 34,6 тыс. руб., и его пенсия составит порядка 8500 руб. в месяц.

• А вот у Романа после нововведения 2010 года отчисления на пенсию будут производиться только с 34,6 тыс. руб. в месяц. И его пенсия составит также порядка 8500 руб. в месяц.

В результате получается, что люди с заработками в 34,6 тыс. руб. и 150 тыс. руб. в месяц будут иметь одинаковую государственную пенсию. В то же время, сравнив ее с пенсией человека с официальным доходом всего в 15 тыс. руб., мы заметим, что различия составляют менее 1000 руб. Таким образом государство побуждает состоятельных граждан самостоятельно заботиться о старости.

Если вы не предпримете никаких действий и будете полагаться только на государственное обеспечение, то на пенсии ваш уровень жизни резко снизится. Вспомним рассмотренный пример с Василием, который получал только 15 тыс. руб. официально, а остальные 70 тыс. – «в конверте» и его пенсия составила 7700 руб. в месяц, то есть только 9 % от его допенсионного дохода (при норме – 60 % как минимум)! Аналогичная ситуация с Романом, получающим 150 тыс. руб. официально, – после выхода на пенсию он будет получать такую же сумму (8500 руб.), как и Петр с официальным доходом в 34,6 тыс. руб. То есть пенсия Романа составит меньше 6 % его «трудового» дохода!

СОВЕТ

Если до 2010 года в невыгодном положении оказывались люди с неофициальными доходами, то после к ним присоединятся и состоятельные граждане, зарабатывающие более 34,6 тыс. руб. официально. Поэтому если ваша заработная плата не полностью официальная либо превышает 34,6 тыс. руб. в месяц, для достойного уровня жизни на пенсии вам необходимо дополнительно позаботиться о накоплении средств. Вы можете использовать, помимо инвестиций в недвижимость, инвестиционные фонды, программы добровольного пенсионного обеспечения негосударственных пенсионных фондов и (или) программы накопительного страхования жизни сроком до выхода на пенсию. Это позволит вам получать еще и негосударственную пенсию, которая тоже может быть пожизненной.

Данный текст является ознакомительным фрагментом.

Продолжение на ЛитРес

Минфин об обложении социальных выплат страховыми взносами

Плательщикам страховых взносов важно знать, облагаются ли страховыми взносами социальные выплаты работникам или нет?

Представители финансового ведомства давно и последовательно придерживаются мнения о том, что все виды социальных выплат облагаются страховыми взносами в общем порядке. Чиновники основываются на следующем.

В соответствии с п. 1 ст. 421 НК РФ база для исчисления страховых взносов для организаций определяется по истечении каждого календарного месяца как сумма выплат и иных вознаграждений, предусмотренных п. 1 ст. 420 НК РФ, начисленных отдельно в отношении каждого физического лица с начала расчетного периода нарастающим итогом, за исключением сумм, указанных в ст. 422 НК РФ.

Статьей 422 НК РФ для плательщиков страховых взносов, производящих выплаты и иные вознаграждения физическим лицам, установлен исчерпывающий перечень сумм, не подлежащих обложению страховыми взносами.

И если в данной норме прямо не указаны те виды социальных выплат, которые осуществляет работодатель, то они облагаются страховыми взносами (см. таблицу).

Реквизиты письма Минфина

Виды социальных выплат, которые, по мнению Минфина, облагаются страховыми взносами

От 21.03.2017 № 03-15-06/16239

Оплата дополнительного дородового отпуска.

Компенсация работникам стоимости путевок.

Компенсация за нарушение работодателем установленного срока выплаты заработной платы.

Оплата выходных дней за участие в добровольной народной дружине.

Оплата нерабочих дней по семейным обстоятельствам.

Возмещение работникам стоимости медикаментов, оплаты стоимости лечения работников

От 23.04.2019 № 03-15-06/29511

Компенсация стоимости путевок.

Оплата нерабочих дней по семейным обстоятельствам.

Возмещение стоимости лечения и медикаментов

От 14.12.2022 № 03-15-06/109203

Единовременная премия при выходе на пенсию.

Единовременное поощрение в связи с праздничными и юбилейными датами.

Возмещение платы за детей в дошкольных учреждениях.

Единовременное вознаграждение при поступлении на работу работникам в возрасте до 35 лет.

Частичная компенсация работникам стоимости путевок.

Оплата питания донорам в дни сдачи крови.

Доплата работнику, осуществляемая за время декретного отпуска его супруги.

Ежемесячное дополнительное пособие по уходу за ребенком до трех лет

От 15.02.2022 № 03-15-06/10032

Дотации на питание работникам, занятым на работах с вредными условиями труда, а также работникам, занятым в многосменном режиме работы, в дни фактической занятости на работе.

Компенсация работникам за проезд к месту работы и обратно.

Разовые премии за участие в конкурсах профессионального мастерства.

Премии в связи с праздничными и юбилейными датами

Из приведенных разъяснений Минфина следует, что не облагаются только те выплаты, которые прямо указаны в ст. 422 НК РФ. Все остальные выплаты, и социальные в том числе, облагаются страховыми взносами. Никакому расширительному толкованию перечень сумм, не подлежащих обложению страховыми взносами, не подлежит.

Данный подход представители финансового ведомства демонстрируют с 2017 года, когда порядок уплаты страховых взносов стал регулироваться нормами НК РФ. До этого их коллеги из Минтруда придерживались аналогичных взглядов относительно обложения страховыми взносами социальных выплат. Еще в Письме Минтруда РФ от 08.10.2014 № 17-3/В-473 было сказано, что перечень не подлежащих обложению страховыми взносами выплат физическим лицам, приведенный в ст. 9 Федерального закона № 212-ФЗ[1], является исчерпывающим. В данной статье не поименованы выплаты в виде:

ежемесячного пособия работникам, находящимся в отпуске по уходу за ребенком до достижения им возраста трех лет;

компенсации стоимости санаторно-курортных путевок;

компенсации расходов работника на оплату стоимости проезда ребенка-инвалида и сопровождающего его лица (работника) к месту оздоровления или лечения и обратно;

компенсации проезда работнику в ближайший территориальный центр профпатологии для установления диагноза профзаболевания.

Следовательно, перечисленные выплаты подлежат обложению страховыми взносами в государственные внебюджетные фонды в общеустановленном порядке как выплаты, осуществляемые в рамках трудовых отношений.

Куда сдавать отчетность

В 2022 году по взносам нужно отчитываться в ФНС и ФСС.

Расчет по страховым взносам сдается в ФНС ежеквартально до 30-го числа месяца, начинающегося сразу после отчетного периода.

Помимо данного расчета страхователям нужно сдавать форму 4-ФСС. С 2022 года форму планируют существенно поменять. 4-ФСС больше не будет касаться расходов на выплату страхового обеспечения, из ее состава уберут таблицы с расчетами по ОСС от несчастных случаев на производстве и профзаболеваний и расходами, но добавят таблицу с расшифровкой сведений об облагаемой базе и исчисленных взносах.

Пример расчета

Фонд зарплаты ООО «КГБ» в феврале 2022 года составил 358 378 рублей — из этой суммы 127 920 рублей в пределах МРОТ, а 230 458 сверх МРОТ. Ни у кого из сотрудников выплаты не вышли за рамки установленного законом лимита. ООО «КГБ» относится к малому бизнесу. По ставке 0,3 % ООО «КГБ» платит «травматические» взносы.

Бухгалтер ООО «КГБ» рассчитал взносы и получил такие значения:

ОПС = 127 920 × 22 % + 230 458 × 10 % = 28 142,4 + 23 045,8 = 51 188,2 рубля.

ОМС = 127 920 × 5,1 % + 230 458 × 5 % = 6 523,92 + 11 522,9 = 18 046,82 рубля

ОСС = 127 920 × 2,9 % + 230 458 × 0 % = 3 709,68 рубля

Взносы на травматизм = 358 378 × 0,3 % = 1 075,13 рубля.

Итого в ФНС по разным КБК ООО «КГБ» перечислит взносы на сумму 72 944,7 рубля (51 188,2 + 18 046,82 + 3 709,68). В ФСС нужно отправить 1 075,13 рубля.

Компенсации в составе ЕСН

Споры в суде общей юрисдикции:

1. Не подлежат обложению страховыми взносами для плательщиков, указанных в подпункте 1 пункта 1 статьи 419 настоящего Кодекса:

1) государственные пособия, выплачиваемые в соответствии с законодательством Российской Федерации, законодательными актами субъектов Российской Федерации, решениями представительных органов местного самоуправления, в том числе пособия по безработице, а также пособия и иные виды обязательного страхового обеспечения по обязательному социальному страхованию;

2) все виды установленных законодательством Российской Федерации, законодательными актами субъектов Российской Федерации, решениями представительных органов местного самоуправления компенсационных выплат (в пределах норм, установленных в соответствии с законодательством Российской Федерации), связанных:

с возмещением вреда, причиненного увечьем или иным повреждением здоровья;

с возмещением расходов на оплату жилого помещения, питания и продуктов, топлива, или их оплатой, или их бесплатным предоставлением, а также с возмещением расходов на оплату коммунальных услуг или их оплатой;

(в ред. Федерального закона от 23.11.2022 N 374-ФЗ)

(см. текст в предыдущей редакции)

с оплатой стоимости и (или) выдачей полагающегося натурального довольствия, а также с выплатой денежных средств взамен этого довольствия;

с оплатой стоимости питания, спортивного снаряжения, оборудования, спортивной и парадной формы, получаемых спортсменами и работниками физкультурно-спортивных организаций для тренировочного процесса и участия в спортивных соревнованиях, а также спортивными судьями для участия в спортивных соревнованиях;

с увольнением работников, за исключением компенсации за неиспользованный отпуск, суммы выплат в виде выходного пособия и среднего месячного заработка на период трудоустройства в части, превышающей в целом трехкратный размер среднего месячного заработка или шестикратный размер среднего месячного заработка для работников, уволенных из организаций, расположенных в районах Крайнего Севера и приравненных к ним местностях, а также компенсации руководителю, заместителям руководителя и главному бухгалтеру организации в части, превышающей трехкратный размер среднего месячного заработка;

с возмещением расходов на профессиональную подготовку, переподготовку и повышение квалификации работников;

абзац утратил силу. – Федеральный закон от 23.11.2022 N 374-ФЗ;

(см. текст в предыдущей редакции)

с трудоустройством работников, уволенных в связи с осуществлением мероприятий по сокращению численности или штата работников, реорганизацией или ликвидацией организации, в связи с прекращением физическими лицами деятельности в качестве индивидуальных предпринимателей, прекращением полномочий нотариусами, занимающимися частной практикой, и прекращением статуса адвоката, а также в связи с прекращением деятельности иными физическими лицами, чья профессиональная деятельность в соответствии с федеральными законами подлежит государственной регистрации и (или) лицензированию;

с выполнением физическим лицом трудовых обязанностей, в том числе в связи с переездом на работу в другую местность, за исключением выплат в денежной форме за работу с тяжелыми, вредными и (или) опасными условиями труда, кроме компенсационных выплат в размере, эквивалентном стоимости молока или других равноценных пищевых продуктов, выплат в иностранной валюте взамен суточных, предусмотренных пунктом 1 статьи 217 настоящего Кодекса, российскими судоходными компаниями членам экипажей судов заграничного плавания, выплат в иностранной валюте личному составу экипажей российских воздушных судов, выполняющих международные рейсы, а также компенсационных выплат за неиспользованный отпуск, не связанных с увольнением работников;

(в ред. Федерального закона от 17.06.2019 N 147-ФЗ)

(см. текст в предыдущей редакции)

3) суммы единовременной материальной помощи, оказываемой плательщиками:

физическим лицам в связи со стихийным бедствием или другим чрезвычайным обстоятельством в целях возмещения причиненного им материального ущерба или вреда их здоровью, а также физическим лицам, пострадавшим от террористических актов на территории Российской Федерации;

работнику в связи со смертью члена (членов) его семьи;

работникам (родителям, усыновителям, опекунам) при рождении (усыновлении (удочерении) ребенка, установлении опеки над ребенком, выплачиваемой в течение первого года после рождения (усыновления (удочерения), установления опеки, но не более 50 000 рублей на каждого ребенка;

4) доходы (за исключением оплаты труда работников), получаемые членами зарегистрированных в установленном порядке семейных (родовых) общин коренных малочисленных народов Севера, Сибири и Дальнего Востока Российской Федерации, занимающихся традиционной хозяйственной деятельностью, от реализации продукции, полученной в результате ведения ими традиционных видов промысла;

(в ред. Федерального закона от 23.11.2022 N 374-ФЗ)

(см. текст в предыдущей редакции)

5) суммы страховых платежей (взносов) по обязательному страхованию работников, осуществляемому плательщиком в порядке, установленном законодательством Российской Федерации, суммы платежей (взносов) плательщика по договорам добровольного личного страхования работников, заключаемым на срок не менее одного года, предусматривающим оплату страховщиками медицинских расходов этих застрахованных лиц, суммы платежей (взносов) плательщика по договорам на оказание медицинских услуг работникам, заключаемым на срок не менее одного года с медицинскими организациями, имеющими соответствующие лицензии на осуществление медицинской деятельности, предоставленные в соответствии с законодательством Российской Федерации, суммы платежей (взносов) плательщика по договорам добровольного личного страхования работников, заключаемым исключительно на случай наступления смерти застрахованного лица и (или) причинения вреда здоровью застрахованного лица, а также суммы пенсионных взносов плательщика по договорам негосударственного пенсионного обеспечения;

(в ред. Федерального закона от 29.11.2022 N 383-ФЗ)

(см. текст в предыдущей редакции)

6) взносы работодателя, уплаченные плательщиком в соответствии с Федеральным законом от 30 апреля 2008 года N 56-ФЗ “О дополнительных страховых взносах на накопительную пенсию и государственной поддержке формирования пенсионных накоплений”, в размере уплаченных взносов, но не более 12 000 рублей в год в расчете на каждого работника, в пользу которого уплачивались взносы работодателя;

7) стоимость проезда работника к месту использования отпуска и обратно и стоимость провоза багажа весом до 30 килограммов, а также стоимость проезда неработающих членов его семьи (мужа, жены, несовершеннолетних детей, фактически проживающих с работником) и стоимость провоза ими багажа, оплачиваемые плательщиком страховых взносов лицам, работающим и проживающим в районах Крайнего Севера и приравненных к ним местностях, в соответствии с законодательством Российской Федерации, законодательными актами субъектов Российской Федерации, решениями представительных органов местного самоуправления, трудовыми договорами и (или) коллективными договорами. В случае использования отпуска за пределами территории Российской Федерации не подлежит обложению страховыми взносами стоимость проезда или перелета работника и неработающих членов его семьи (включая стоимость провоза ими багажа весом до 30 килограммов), рассчитанная от места отправления до пункта пропуска через Государственную границу Российской Федерации, в том числе международного аэропорта, в котором работник и неработающие члены его семьи проходят пограничный контроль в пункте пропуска через Государственную границу Российской Федерации;

(пп. 7 в ред. Федерального закона от 03.08.2018 N 300-ФЗ)

(см. текст в предыдущей редакции)

8) суммы, выплачиваемые физическим лицам избирательными комиссиями, комиссиями референдума, а также из средств избирательных фондов кандидатов на должность Президента Российской Федерации, кандидатов в депутаты Государственной Думы, кандидатов в депутаты законодательного (представительного) органа государственной власти субъекта Российской Федерации, кандидатов на должность в ином государственном органе субъекта Российской Федерации, предусмотренном конституцией, уставом субъекта Российской Федерации, избираемых непосредственно гражданами, кандидатов в депутаты представительного органа муниципального образования, кандидатов на должность главы муниципального образования, на иную должность, предусмотренную уставом муниципального образования и замещаемую посредством прямых выборов, избирательных фондов избирательных объединений, избирательных фондов региональных отделений политических партий, не являющихся избирательными объединениями, из средств фондов референдума инициативной группы по проведению референдума Российской Федерации, референдума субъекта Российской Федерации, местного референдума, инициативной агитационной группы референдума Российской Федерации, иных групп участников референдума субъекта Российской Федерации, местного референдума за выполнение этими лицами работ, непосредственно связанных с проведением избирательных кампаний, кампаний референдума;

(в ред. Федерального закона от 30.11.2016 N 401-ФЗ)

(см. текст в предыдущей редакции)

8.1) применялся по 31 декабря 2022 года. – Федеральный закон от 26.03.2022 N 68-ФЗ;

(см. текст в предыдущей редакции)

9) стоимость форменной одежды и обмундирования, выдаваемых работникам в соответствии с законодательством Российской Федерации, а также государственным служащим федеральных органов государственной власти бесплатно или с частичной оплатой и остающихся в их личном постоянном пользовании;

10) стоимость льгот по проезду, предоставляемых законодательством Российской Федерации отдельным категориям работников;

11) суммы материальной помощи, оказываемой работодателями своим работникам, не превышающие 4 000 рублей на одного работника за расчетный период;

12) суммы платы за обучение работников по основным профессиональным образовательным программам и дополнительным профессиональным программам;

13) суммы, выплачиваемые плательщиками своим работникам на возмещение затрат по уплате процентов по займам (кредитам) на приобретение и (или) строительство жилого помещения;

14) суммы денежного довольствия, продовольственного и вещевого обеспечения и иных выплат, получаемых военнослужащими, сотрудниками органов внутренних дел, учреждений и органов уголовно-исполнительной системы, органов принудительного исполнения Российской Федерации, федеральной противопожарной службы Государственной противопожарной службы, таможенных органов Российской Федерации, лицами начальствующего состава органов федеральной фельдъегерской связи, лицами, проходящими службу в войсках национальной гвардии Российской Федерации и имеющими специальные звания полиции, в связи с исполнением обязанностей военной службы и службы в указанных войсках, учреждениях и органах в соответствии с законодательством Российской Федерации;

(в ред. Федеральных законов от 29.05.2019 N 108-ФЗ, от 27.12.2019 N 460-ФЗ)

(см. текст в предыдущей редакции)

15) суммы выплат и иных вознаграждений по трудовым договорам и гражданско-правовым договорам, в том числе по договорам авторского заказа в пользу иностранных граждан и лиц без гражданства, временно пребывающих на территории Российской Федерации, за исключением сумм выплат и иных вознаграждений в пользу таких лиц, признаваемых застрахованными лицами в соответствии с федеральными законами о конкретных видах обязательного социального страхования;

16) суммы, выплачиваемые плательщиком на возмещение фактически произведенных и документально подтвержденных расходов физического лица, связанных с выполнением работ, оказанием услуг по договорам гражданско-правового характера, а также оплата плательщиком таких расходов;

(пп. 16 введен Федеральным законом от 23.11.2022 N 374-ФЗ)

Пп. 17 п. 1 ст. 422 распространяется на выплаты в пользу работников, произведенные начиная с расчетного периода 2022 года (ФЗ от 29.11.2022 N 382-ФЗ).

17) суммы выплат работникам в размере, не превышающем 12 792 рублей на одного работника, выплаченные работодателями, получившими субсидии из федерального бюджета, предоставляемые субъектам малого и среднего предпринимательства и социально ориентированным некоммерческим организациям в условиях ухудшения ситуации в результате распространения новой коронавирусной инфекции в целях частичной компенсации их затрат, связанных с осуществлением ими деятельности в условиях нерабочих дней в октябре и ноябре 2022 года, а также с проведением в 2022 году мероприятий по адаптации к требованиям о посещении предприятий в отдельных сферах экономики при условии наличия QR-кодов и (или) к иным ограничениям деятельности, направленным на недопущение распространения новой коронавирусной инфекции. Доходы, указанные в настоящем подпункте, исключаются из базы для исчисления страховых взносов однократно в календарном месяце получения такой субсидии или в следующем за ним календарном месяце.

(пп. 17 введен Федеральным законом от 29.11.2022 N 382-ФЗ)

2. При оплате плательщиками расходов на командировки работников как в пределах территории Российской Федерации, так и за пределами территории Российской Федерации не подлежат обложению страховыми взносами суточные, предусмотренные пунктом 1 статьи 217 настоящего Кодекса, фактически произведенные и документально подтвержденные целевые расходы на проезд до места назначения и обратно, сборы за услуги аэропортов, комиссионные сборы, расходы на проезд в аэропорт или на вокзал в местах отправления, назначения, пересадок, на провоз багажа, расходы по найму жилого помещения, оплате услуг связи, получению и регистрации служебного или дипломатического паспорта, на получение виз, а также расходы, связанные с обменом наличной валюты или чека в банке на наличную иностранную валюту. Аналогичный порядок обложения страховыми взносами применяется к выплатам, производимым физическим лицам, находящимся во властном или в административном подчинении организации, а также членам совета директоров или любого аналогичного органа компании, прибывающим (выезжающим) для участия в заседании совета директоров, правления или другого аналогичного органа этой компании.

При выплате плательщиками полевого довольствия в соответствии с законодательством Российской Федерации работникам, работающим в полевых условиях, указанные суммы за каждый день нахождения в полевых условиях не облагаются страховыми взносами в размере, не превышающем размера полевого довольствия, предусмотренного пунктом 1 статьи 217 настоящего Кодекса.

(п. 2 в ред. Федерального закона от 23.11.2022 N 374-ФЗ)

(см. текст в предыдущей редакции)

3. В базу для исчисления страховых взносов помимо выплат, указанных в пунктах 1 и 2 настоящей статьи, также не включаются:

1) в части страховых взносов на обязательное пенсионное страхование – суммы денежного содержания (ежемесячного денежного вознаграждения) и иные выплаты, получаемые прокурорами и следователями, а также судьями федеральных судов и мировыми судьями, выплаты и иные вознаграждения, осуществляемые в пользу обучающихся в профессиональных образовательных организациях, образовательных организациях высшего образования по очной форме обучения за деятельность, осуществляемую в студенческих отрядах (включенных в федеральный или региональный реестр молодежных и детских объединений, пользующихся государственной поддержкой) по трудовым договорам или по гражданско-правовым договорам, предметом которых являются выполнение работ и (или) оказание услуг;

2) в части страховых взносов на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством – любые вознаграждения, выплачиваемые физическим лицам по договорам гражданско-правового характера, в том числе по договору авторского заказа, договору об отчуждении исключительного права на результаты интеллектуальной деятельности, указанные в подпунктах 1 – 12 пункта 1 статьи 1225 Гражданского кодекса Российской Федерации, издательскому лицензионному договору, лицензионному договору о предоставлении права использования результатов интеллектуальной деятельности, указанных в подпунктах 1 – 12 пункта 1 статьи 1225 Гражданского кодекса Российской Федерации;

(в ред. Федерального закона от 27.11.2017 N 335-ФЗ)

(см. текст в предыдущей редакции)

Подпункт 3 п. 3 ст. 422 применяется в отношении выплат, полученных в 2017, 2018 и 2019 гг. (ФЗ от 30.11.2016 N 401-ФЗ (в редакции от 27.11.2018)).

3) суммы выплат (вознаграждений), указанные в пункте 70 статьи 217 настоящего Кодекса.

Особенности расчетов для ИП

Сколько процентов ЕСН в 2022 году придется отчислять индивидуальным предпринимателям? Дл ИП разработана несколько иная система расчетов. , они не обязаны платить в страховые фонды, могут делать это лишь на добровольных началах. За ними остаются обязательные отчисления в два фонда: Пенсионный и Медицинского страхования. В 2017 году оба исчислялись пропорционально минимальному размеру оплаты труда.

Формула была такова. Отчисления в фонд медицинского страхования рассчитываем исходя из ставки 5,1% МРОТ за год, то есть, 12 * 5,1% * МРОТ. Для Пенсионного фонда расчет аналогичный, только применяем ставку 26%.

Надо иметь в виду: если доход индивидуального предпринимателя в год окажется выше трехсот тысяч рублей, то ко всем перечисленным выше отчислениям добавляется один процент от той суммы, на которую превышен данный лимит.

Как правильно исчислить ЕСН: комментирует ВАС РФ

В Информационном письме Президиума ВАС РФ от 14.03.2006 N 106, поступившем в справочные правовые системы КонсультантПлюс, содержатся выводы и рекомендации судей по некоторым спорным вопросам исчисления ЕСН. В частности, решены проблемы с выплатами в пользу членов совета директоров, освобождением от ЕСН выплат за счет чистой прибыли, размером применяемых суточных и т. д. Половина выводов носят негативный для налогоплательщиков характер, поэтому на разъяснениях судей стоит остановиться подробнее.

Возмещение издержек, фактически понесенных исполнителем при исполнении им договора оказания услуг или выполнения работ, не подлежит обложению ЕСН 1 Вопрос о включении в налоговую базу по ЕСН компенсации расходов физических лиц, производимых ими при выполнении работ, услуг в рамках гражданско-правовых договоров, всегда был камнем преткновения между контролирующими органами и налогоплательщиками 2 .

Проблема заключалась в том, что гл. 24 НК РФ по ЕСН не предусматривает никаких уменьшений производимых исполнителем выплат на суммы его расходов. То есть в налоговой базе следует учитывать любые выплаты и вознаграждения независимо от форм их выплаты 3 . Следовательно, ЕСН с таких компенсационных выплат необходимо уплачивать 4 . Судьи разъяснили, что направленные на компенсацию издержек выплаты не являются объектом обложения ЕСН и не должны включаться в его налоговую базу, поскольку согласно п. 1 ст. 236 НК РФ объектом обложения ЕСН являются выплаты, произведенные в пользу физических лиц в оплату выполненных работ (оказанных услуг). Вместе с тем компенсация издержек лиц, возмездно оказывающих услуги, направлена на погашение их расходов и не может рассматриваться в качестве оплаты этих работ (услуг). В части понесенных издержек из объекта обложения ЕСН не могут исключаться лишь выплаты, направленные на компенсацию расходов, непосредственно не связанных с выполненными работами (оказанными услугами). Таким образом, при указании в гражданско-правовом договоре условий о компенсации расходов исполнителя и об их документальном подтверждении данные выплаты объектом обложения ЕСН не являются.

Выплаты в пользу членов совета директоров, не заключивших трудовых или гражданско-правовых договоров с обществом, являются объектом обложения ЕСН 5

Налоговые органы указывали на то, что вознаграждения в пользу членов совета директоров могут быть отнесены к расходам по налогу на прибыль, т. к. исполнение ими своих обязанностей при наличии документально оформленных отношений можно считать выполнением работ (оказанием услуг) по трудовому договору или по договору гражданско-правового характера. Но в этом случае следует уплатить ЕСН. Если же таких документов нет, выплачиваемые вознаграждения не уменьшают прибыль, но и объекта по ЕСН не возникает 6 . А Минфин РФ разъяснял, что вознаграждения не уменьшают налоговую базу по прибыли и не облагаются ЕСН.

В Информационном письме Президиума ВАС РФ от 14.03.2006 N 106 арбитры указали: выплата вознаграждения членам совета директоров акционерного общества связана с выполнением ими управленческих функций.

Деятельность совета директоров общества и отношения между советом директоров и самим обществом регулируются нормами гражданского законодательства. Значит, эти отношения являются гражданско-правовыми, и такая деятельность подпадает под объект обложения ЕСН.

Налогоплательщик не наделен правом относить или не относить выплаты к расходам по налогу на прибыль в целях их освобождения от ЕСН 7

Налогоплательщики знают: если выплаты в пользу физических лиц не уменьшают налоговую базу по прибыли, они не являются объектом обложения по ЕСН. Данный вывод следует из нормы п. 3 ст. 236 НК РФ. Однако такая трактовка была правомерна в полном объеме до 2002 года и следовала из утратившего силу п. 4 ст. 236 НК РФ. С 2003 года применительно к организациям указано, что выплаты, признаваемые объектом обложения по ЕСН, могут не являться объектом в случае, если они не отнесены у налогоплательщика к расходам, уменьшающим налоговую базу по налогу на прибыль в текущем отчетном (налоговом) периоде. Например, подавляющее число претензий налоговых органов сводилось к тому, что организации не облагали ЕСН суммы премий, выплачиваемые работникам за производственные успехи. При этом инспекторы ссылались на п. 2 ст. 255 НК РФ. В нем указано, что эти выплаты относятся к расходам на оплату труда, то есть должны уменьшать налоговую базу по прибыли независимо от желания плательщика и соответственно облагаться ЕСН. В то же время плательщики правомерно ссылались на п. 22 ст. 270 НК РФ, согласно которому премии, выплачиваемые за счет средств специального назначения или целевых поступлений, не учитываются в расходах по налогу на прибыль 8 .

Судьи разъяснили, что выплачиваемые работникам за производственные результаты премии относятся к премиям, указанным в ст. 255 НК РФ. Поэтому налогоплательщики не вправе выплачивать их за счет средств чистой прибыли и не облагать ЕСН. Ведь п. 3 ст. 236 НК РФ не предоставляет права выбора: уменьшать прибыль и платить ЕСН или наоборот – не уменьшать базу по прибыли и не платить ЕСН. В такой ситуации основным критерием является наличие того или иного вида выплаты в составе расходов гл. 25 НК РФ. Значит, если премия носит производственный характер, предусмотрена трудовым договором и выплачивается регулярно, она относится к премиям, поименованным в ст. 255 НК РФ, должна уменьшать базу по прибыли и облагаться ЕСН. В случае, когда премия носит разовый характер и не связана с результатами работы, она относится к премиям по ст. 270 НК РФ, то есть не учитывается при исчислении налога на прибыль и не облагается ЕСН.

К компенсациям, связанным с выполнением трудовых обязанностей и освобождаемым от обложения ЕСН, относятся не все компенсационные выплаты, предусмотренные трудовым законодательством РФ 9

Согласно абз. 9 пп. 2 п. 1 ст. 238 НК РФ не подлежат обложению ЕСН в пределах норм все виды компенсационных выплат, связанных с выполнением физическим лицом трудовых обязанностей, которые установлены законодательством РФ, ее субъектами и решениями представительных органов местного самоуправления. ТК РФ предусматривает два вида компенсационных выплат. Так, в соответствии со ст. 164 ТК РФ под компенсациями понимаются денежные выплаты, установленные в целях возмещения работникам затрат, связанных с исполнением ими трудовых или иных предусмотренных федеральным законом обязанностей. Указанные выплаты не входят в систему оплаты труда и производятся работнику в качестве компенсации его затрат, связанных с выполнением трудовых обязанностей. Ст. 165 ТК РФ содержит открытый перечень ситуаций, при которых выплачиваются такие компенсации. Другое дело, когда компенсационные выплаты входят в состав заработной платы 10 . В этом случае они являются элементами оплаты труда и не призваны возмещать физическим лицам конкретные затраты, связанные с непосредственным выполнением трудовых обязанностей. В частности, в повышенном размере производится оплата труда работников, занятых на тяжелых работах, работах с вредными, опасными и иными особыми условиями труда, на работах в местностях с особыми климатическими условиями 11 . Президиум ВАС РФ указал, что согласно абз. 9 пп. 2 п. 1 ст. 238 НК РФ обложению ЕСН не подлежат только компенсации, выплачиваемые в рамках ст. 164 ТК РФ, как не входящие в систему оплаты труда. Компенсации, определенные ст. 129 ТК РФ, не подпадают под названную норму НК РФ, являются объектом обложения ЕСН и учитываются в качестве расходов на оплату труда согласно ст. 255 НК РФ.

Выплаты, производимые работодателем на обучение работников, не подлежат обложению ЕСН в случае, когда обучение осуществляется по инициативе работодателя в целях более эффективного выполнения работником трудовой функции 12

Судьи разъяснили, что следует проводить разделение по субъекту, выступающему с инициативой профессиональной подготовки или переподготовки, а также по цели обучения. При этом к профессиональной подготовке и переподготовке персонала относится, в частности, обучение вторым профессиям в учреждениях высшего профессионального образования 13 . Обучение должно проводиться на условиях и в порядке, определяемых соглашениями, коллективным или трудовым договором. Рассматриваемая подготовка, переподготовка и повышение квалификации могут проводиться по собственной инициативе работника, но решение о необходимости обучения работодатель принимает самостоятельно. Таким образом, оплата обучения (вне зависимости от его формы), проводимого по инициативе работодателя в целях более эффективного выполнения работником трудовых обязанностей, не образует личного дохода сотрудника и не подлежит обложению ЕСН 14 .

Документальным подтверждением наличия инициативы работодателя и целей повышения эффективности работы сотрудника могут являться: трудовой, коллективный договор или соглашение, где будет указано о возможности повышения квалификации по инициативе работодателя; план обучения, утвержденный приказом по организации; договоры, заключенные самим работодателем с образовательным учреждением; получение образования, соответствующего профилю профессии или должностным обязанностям работника.

Суточные не подлежат обложению ЕСН в размере, определенном коллективным договором или локальным нормативным актом организации 15

В журнале «В курсе правового дела» (N 9 (13), 2005, N 2 (30), 2006) уже рассматривался вопрос удержания НДФЛ с суточных, выплачиваемых работникам свыше установленной нормы. В случае исчисления ЕСН суть проблемы та же. По мнению судей, суточные не облагаются ЕСН в размере, установленном самим работодателем. Такое его право следует из ст. 168 ТК РФ. Данный вывод никак не повлияет на порядок исчисления ЕСН в коммерческих организациях. Как известно, база по налогу на прибыль уменьшается на суммы суточных в размере, устанавливаемом Правительством РФ 16 . При выплате суточных в большем размере сумма превышения и так не уменьшает налоговую базу по прибыли, поэтому не облагается ЕСН.

Учреждения, созданные для достижения социальных целей, вправе применять льготу по ЕСН в 100 тыс. рублей при условии, что их имуществом владеют только общественные организации инвалидов 17

К учреждениям, освобожденным от уплаты ЕСН с сумм выплат и иных вознаграждений, не превышающих в налоговом периоде 100 тыс. рублей на каждое физическое лицо, отнесены учреждения, созданные для достижения образовательных, культурных, лечебно-оздоровительных, физкультурно-спортивных, научных, информационных и иных социальных целей, а также для оказания правовой и иной помощи инвалидам, детям-инвалидам и их родителям, единственными собственниками имущества которых являются общественные организации инвалидов 18 .

Проблема заключалась в неоднозначном прочтении нормы. Некоторые налогоплательщики придерживались той точки зрения, что условие о принадлежности имущества общественным организациям инвалидов относится именно к субъектам, поименованным после союза «а также». По их мнению, решающим фактором предоставления льготы для учреждений, указанных до него, следует считать только их организационно-правовую форму и цель деятельности. То есть они отделены от учреждений, созданных для оказания правовой и иной помощи инвалидам, детям-инвалидам и их родителям, единственными собственниками имущества которых являются общественные организации инвалидов. Президиум ВАС РФ разъяснил, что условие владения имуществом общественными организациями инвалидов прямо установлено в НК РФ и распространяется на все учреждения, поименованные в норме.

Ответственность за непредставление или несвоевременное представление декларации по страховым взносам на обязательное пенсионное страхование законодательством РФ не установлена 19

Суд указал, что исходя из положений Федерального закона от 15.12.2001 N 167-ФЗ «Об обязательном пенсионном страховании в Российской Федерации» и НК РФ страховые взносы на обязательное пенсионное страхование не отвечают понятию налога, закрепленному ст. 8 НК РФ. Значит, определение налоговой декларации, данное в ст. 80 НК РФ, не распространяется на декларацию по страховым взносам, и ответственность по ст. 119 НК РФ за непредставление или несвоевременное представление декларации неприменима. Таким образом, законодательно установлена обязанность по своевременному представлению декларации по пенсионным взносам, но ответственности за нарушение этих сроков не предусматривается.

1) п. 1 Информационного письма Президиума ВАС РФ от 14.03.2006 N 106

2) «В курсе правового дела», N 23 (27), 2005

3) п. 1 ст. 236, п. 1 ст. 237 НК РФ

4) Письмо ФНС РФ от 13.04.2005 N ГВ-6-05/294@;

Письмо Минфина РФ от 30.06.2005 N 03-05-02-04/128

5) п. 2 Информационного письма Президиума ВАС РФ от 14.03.2006 N 106

6) «В курсе правового дела», N 21 (25), 2005

7) п. 3 Информационного письма Президиума ВАС РФ от 14.03.2006 N 106

8) Постановления ФАС Московского округа от 21.02.2006 N КА-А40/271-06,

Центрального округа от 30.08.2005 N А64-6875/04-11

9) п. 4 Информационного письма Президиума ВАС РФ от 14.03.2006 N 106

11) ст. 146, 147 ТК РФ

12) п. 5 Информационного письма Президиума ВАС РФ от 14.03.2006 N 106

13) ст. 196, 197 ТК РФ

14) абз. 7 пп. 2 п. 1 ст. 238 НК РФ

15) п. 6 Информационного письма Президиума ВАС РФ от 14.03.2006 N 106

16) пп. 12 п. 1 ст. 264 НК РФ

17) п. 7 Информационного письма Президиума ВАС РФ от 14.03.2006 N 106

18) абз. 4 пп. 2 п. 1 ст. 239 НК РФ

19) п. 8 Информационного письма Президиума ВАС РФ от 14.03.2006 N 106

Привет, Гость! У «Клерка» новый курс!

(ФСБУ 5/2019, ФСБУ 25/2018, ФСБУ 26/2020, ФСБУ 6/2020, ФСБУ 27/2021.)

Успейте записаться, пока есть места! Обучение онлайн 1 месяц. Старт курса уже 15 февраля, программа здесь.

Наглядный пример расчета

Чтобы рассчитать ЕСН, представим данную ситуацию: организация «Земля» отсчитала за один отчетный период прибыль в 1 150 тыс. рублей. Нужно высчитать показатель ЕСН и сумму за страховку.

Чтобы определить эти значения, нужно выполнить такие расчеты:

- Размер социальных отчислений в рамках данного ограничения в 718 тыс. руб.: 718 000 * 2,9% = 20 822 руб.

- Сумма пенсионных налогов для погашения с учетом ограничения – 796 000 * 22% + ((1 150 000 – 796 000) * 10%) = 175 120 + 35 400 = 210 520 руб.

- Медицинские выплаты будут составлять 1 150 000 * 5,1% = 58 650 руб.

В конечном итоге мы получаем общий размер ЕСН, который подлежит к выплате, он составляет: 20 822 + 210 520 + 58 650 = 289 992 руб.

Чтобы не проводить большие математические операции вручную, можно воспользоваться одним из онлайн калькуляторов. Чтобы его найти, нужно ввести соответствующий поисковый запрос, затем ввести все данные по представленному выше примеру и получить результат.

Считаем налог

Сумма единого социального налога, которую надо заплатить в бюджет, определяется ежемесячно.Ведь пункт 3 статьи 243 Налогового кодекса требует уплачивать ежемесячные авансовые платежи, размер которых определяется на основании фактически начисленных за этот месяц сумм. Но, так как налоговая база определяется нарастающим итогом, то при определении суммы налога, который надо заплатить в конкретном месяце, налог нужно скорректировать на суммы, уже перечисленные ранее в бюджет с выплат, начисленных этому сотруднику (п. 3 ст. 243 НК РФ).

Это не единственный нюанс, который нужно учесть при определении суммы налога. Дело в том, что ставки ЕСН снижаются при увеличении суммы выплат в пользу сотрудника (именно поэтому их и нужно считать отдельно по каждому лицу).

Так, при выплатах до 280 тыс. руб. включительно совокупная ставка ЕСН равна 26%. Но как только сумма выплат (а она, напомним, считается нарастающим итогом) превысит 280 тыс., то ставка налога уменьшается. Она составит 72 800 рублей плюс 10 процентов от суммы, превышающей 280 тыс. рублей. Ну, а если сумма выплат превысит 600 тыс. рублей, то ставка снизится до 104 800 рублей в месяц, к которым прибавляется всего 2 процента от суммы, превышающей 600 тыс. рублей (п. 1 ст. 241 НК РФ). Посмотрим, как это выглядит на примере.

Возьмем условия из предыдущего примера.

В январе сумма авансового платежа в нашей организации из трех человек составит 70 000 х 26%+50 000 х26% +40 000 х26% =41 600 руб.

В феврале сумма авансового платежа будет рассчитываться уже с учетом уплаченных 41 600 руб. и поэтому останется без изменения: (140 000 х 26%+100 000 х 26% +80 000х 26%) – 41 600 = 41 600 руб. Аналогичным образом поступим и в марте-апреле. А вот в мае уже придется применить регрессивную ставку по заработной плате генерального директора, которая по итогам 5 месяцев составит 350 тыс. рублей. В итоге формула расчета будет выглядеть уже так: (72800+((350 000-280 000) х 10%) + 250 000 х 26% + 200 000 х 26%) – 41600 х 4. И в итоге получится сумма налога, равная 30400 рублей.

В июне регрессия будет уже у двух работников организации, т.к. выплаты в пользу главбуха с начала года также превысят 280 тыс. рублей. А это значит, что величина ежемесячного платежа снизится и составит 27 200 руб. (72 800+(420 000 – 280 000) х 10%) + (72 800 + (300 000 – 280 000) х 10%) + 240 000 х 26%) – 41600 х 4 – 30 400).

Как видим, расчет ЕСН дело достаточно трудоемкое и требует внимательности. Но самое интересное, что данный расчет еще не окончательный.

Правила определения налоговой базы

Для вычисления налоговой базы учитывается стоимость конкретного объекта налогообложения, причем для этого должна проводиться соответствующая оценка.

Если уплачивают налог работодатели, то для них база рассчитывается как сумма различных выплат, которые начисляются за работников за определенный период времени. По всем работникам определяется отдельный показатель.

Что такое ЕСН, расскажет это видео:

Если надо рассчитать налоговую базу для предпринимателей, у которых нет наемных работников, то она равна доходам, которые были получены ими за конкретный период, причем они могут быть представлены деньгами или предметами в натуральном виде.

Но они должны быть получены от непосредственной профессиональной деятельности. Из этих доходов вычитаются расходы, которые имеют отношение к этой работе.

Какая используется ставка

Для каждого вида налогоплательщика используется собственная ставка:

- С/х производители, общины Севера и компании, специализирующиеся на народном промысле. Если после расчета налоговая база не превышает 280 тыс. руб., то ставка равна 20%.

Если варьируется показатель от 280 тыс. руб. до 600 тыс. руб., то уплачивается в бюджет 50 тыс. руб. и 10% с суммы, превышающей лимит. Если же вовсе налоговая база больше 600 тыс. руб., то уплачивается 88 тыс. руб., а если превышается лимит, то с этой суммы уплачивается еще 2%.

Если пользоваться вышеуказанными правилами и требованиями, то определиться с тем, какая ставка должна использоваться компаниями и ИП во время работы не составит труда.

Как определяется размер

Важно! ЕСН должен уплачиваться ежеквартально, но при этом каждый месяц требуется определять его размер. Для определения данного платежа учитывается оптимальная налоговая ставка, а из полученной суммы вычитаются отчисления, перечисленные в бюджет, и взносы в ПФ.

Порядок исчисления и уплаты налога – единый социальный налог

Порядок исчисления и уплаты налога определен Налоговым кодексом РФ (часть вторая, гл. 24). Этот налог предназначен для мобилизации средств на государственное пенсионное и социальное обеспечение (страхование) граждан, а также на медицинскую помощь. (Российская система социальных налогов состоит из трех составляющих: 1) единого социального налога, который делится на платежи в федеральный бюджет, Фонд социального страхования РФ, Федеральный фонд обязательного медицинского страхования и территориальные фонды обязательного медицинского страхования; 2) страховых взносов на обязательное пенсионное страхование в Пенсионный фонд РФ – 14%; 3) страховых взносов на обязательное социальное страхование от несчастных случаев на производстве и профзаболеваний – тариф зависит от класса профессионального риска и варьирует от 0,2 до 8,5%.) В отношении налогоплательщиков ЕСН налоговые органы проводят все предусмотренные законодательством мероприятия налогового контроля, взыскивают суммы недоимки, пеней и штрафов.

К субъектам налогообложения (налогоплательщикам) относятся:

1) лица, производящие выплаты физическим лицам, в том числе:

• физические лица, не признаваемые индивидуальными предпринимателями;

2) индивидуальные предприниматели, адвокаты, члены крестьянского (фермерского) хозяйства.

Если лицо одновременно имеет отношение к нескольким категориям налогоплательщиков, указанным в подпунктах 1 и 2, исчисление налога производится по каждому основанию отдельно.

Субъекты, перешедшие на специальные налоговые режимы, не являются плательщиками ЕСН.

Объектом налогообложения являются:

• для индивидуальных предпринимателей, адвокатов – доходы от предпринимательской либо иной деятельности за вычетом расходов, связанных с их извлечением;

• для налогоплательщиков, производящих выплаты физическим лицам, – выплаты в денежной и (или) натуральной форме, начисленные в пользу физических лиц по всем основаниям, в том числе: а) по трудовому договору; б) по договорам гражданско-правового характера, предметом которых является выполнение работ и оказание услуг; в) по авторским и лицензионным договорам; г) материальная помощь и иные безвозмездные выплаты.

Для налогоплательщиков, выступающих в качестве работодателей, не относятся к объекту налогообложения выплаты, производимые в рамках гражданско-правовых договоров, предметом которых является переход права собственности или иных вещных прав на имущество, а также договоров, связанных с передачей в пользование имущества (имущественных прав). Не признаются объектом налогообложения выплаты и вознаграждения, если:

• у налогоплательщиков-организаций такие выплаты не отнесены к расходам, уменьшающим налоговую базу по налогу на прибыль организаций в текущем отчетном (налоговом) периоде;

• у налогоплательщиков – индивидуальных предпринимателей или физических лиц такие выплаты не уменьшают налоговую базу по налог)’ на доходы физических лиц в текущем отчетном (налоговом) периоде.

Налоговые льготы. Сюда входят суммы, не подлежащие обложению ЕСН, а также изъятия из налоговой базы для различных категорий налогоплательщиков.

Социальный налог не начисляется на некоторые виды выплат. Так, в соответствии со ст. 238 Кодекса не подлежат налогообложению:

• государственные пособия; компенсационные выплаты, связанные с возмещением вреда, причиненного увечьем или иным повреждением здоровья, бесплатным предоставлением жилых помещений и коммунальных услуг и др.;

• суммы единовременной материальной помощи, оказываемой работникам в связи со стихийными бедствиями, членам семьи умершего работника и т.д.;

• суммы страховых платежей (взносов) по обязательному страхованию работников, осуществляемому налогоплательщиком в порядке, установленном законодательством РФ;

• стоимость льгот по проезду, предоставляемых законодательством РФ отдельным категориям работников, обучающихся, воспитанников, и многие другие.

В соответствии со ст. 239 Кодекса организации любых организационно-правовых форм освобождены от уплаты ЕСН с сумм доходов, не превышающих 100 тыс. руб. в течение налогового периода, начисленных работникам, являющимся инвалидами. Для иных льготных категорий работодателей введен этот же критерий, но со следующей особенностью: они освобождены от уплаты налога с сумм доходов, не превышающих 100 тыс. руб. в течение налогового периода на каждого отдельного работника, независимо от того, является ли он инвалидом или нет. Такой критерий распространяется: а) на общественные организации инвалидов, среди членов которых инвалиды составляют не менее 80%, и их структурные подразделения; б) организации, уставный капитал которых полностью состоит из вкладов общественных организаций инвалидов и в которых среднесписочная численность инвалидов составляет не менее 50%, а доля заработной платы их в фонде оплаты труда составляет не менее 25%; в) учреждения, созданные для достижения образовательных, культурных, лечебно-оздоровительных, научных и иных социальных целей.

Налоговая база определяется по субъектам налогообложения и видам оплаты неодинаково.

Налоговая база налогоплательщиков, производящих выплаты физическим лицам, – это сумма выплат и иных вознаграждений, начисленных ими за налоговый период в пользу работников. При ее определении учитываются любые выплаты и вознаграждения в денежной или натуральной форме в виде материальных, социальных и иных благ. Налоговая база определяется отдельно по каждому физическому лицу с начала налогового периода по истечении каждого месяца нарастающим итогом. При этом не учитываются доходы, полученные работниками от других работодателей.

Налоговая база индивидуальных предпринимателей и адвокатов равняется сумме доходов, полученных ими за налоговый период как в денежной, так и в натуральной форме от предпринимательской либо иной профессиональной деятельности, за вычетом соответствующих расходов. (При этом состав расходов, принимаемых в целях налогообложения, определяется так же как и состав затрат, установленных для налогоплательщиков налога на прибыль организаций.)Выплаты, произведенные в натуральной форме в виде товаров, учитываются как стоимость этих товаров на день их выплаты. Стоимость исчисляется исходя из рыночных цен (тарифов) или государственных регулируемых рыночных цен.

Налоговый период – календарный год. Отчетными периодами по ЕСН признаются первый квартал, полугодие и девять месяцев календарного года.

Ставки налога дифференцированы в зависимости от категории налогоплательщика, величины налоговой базы, социальной направленности взносов (Пенсионный фонд, Фонд социального страхования, фонды обязательного медицинского страхования) и являются регрессивными.

Налогоплательщик-работодатель обязан исчислять данный налог по каждому отдельному работнику нарастающим итогом с начала года с учетом ставок, установленных для различных категорий плательщиков. При расчете суммы ЕСН используется величина налоговой базы в среднем на одного работника, а потом производится расчет суммы налога в зависимости от того, в какой диапазон регрессивной шкалы попадает налогооблагаемая база.

Работодатели-организации применяли до конца 2004 г. максимальную ставку ЕСН в размере 35,6%. Для иных категорий налогоплательщиков (работодатель, индивидуальный предприниматель, адвокат) размер ставок понижается. При этом законом были предусмотрены обязательные условия для применения регрессивной шкалы.

С 1 января 2005 г. ставки по уплате ЕСН значительно снижены (Таблица 1). Имевшие место обязательные условия допуска к регрессивной шкале в законодательном порядке сняты, и единственным условием является размер налоговой базы на каждое физическое лицо нарастающим итогом с начала года – свыше 280 тыс. руб.

Таблица 1 – Регрессивная шкала ставок ЕСН

| Налоговая база на каждое физическое лицо нарастающим итогом с начала года | Федеральный бюджет | Фонд социального страхования Российской Федерации | Фонды обязательного медицинского страхования | Итого | |

| Федеральный фонд обязательного медицинского страхования | Территориальные фонды обязательного медицинского страхования | ||||

| До 280 000 руб. | 20,00% | 2,90% | 1,10% | 2,00% | 26,00% |

| От 280 001 руб. до 600 000 руб. | 56 000 руб. + 7,9 % с суммы, превышающей 280 000 руб. | 8 120 руб. +1,0 % с суммы, превышающей 280 000 руб. | 3 080 руб. + 0,6 % с суммы, превышающей 280 000 руб. | 5 600 руб. + 0,5 % с суммы, превышающей 280 000 руб. | 72 800 руб. + 10,0 % с суммы, превышающей 280 000 руб. |

| Свыше 600 000 руб. | 81 280 руб. + 2,0 % с суммы, превышающей 600 000 руб. | 11 320 руб. | 5000 руб. | 7 200 руб. | 104 800 руб. + 2,0 % с суммы, превышающей 600 000 руб. |

Сумма налога исчисляется налогоплательщиком-работодателем по каждому фонду отдельно в установленном размере от налоговой базы. Сумма ЕСН, зачисляемая в фонд социального страхования, подлежит уменьшению на величину расходов, произведенных на цели государственного социального страхования. Сумма налога в федеральный бюджет уменьшается на сумму начисленных страховых взносов на обязательное пенсионное страхование.

Уплата авансовых платежей по ЕСН производится ежемесячно в срок, установленный для получения средств в банке на оплату труда, но не позднее 15-го числа следующего месяца.

Исчисление налога по налогоплательщикам, не являющимся работодателями, производится налоговыми органами по данным налоговых деклараций о предполагаемом доходе на текущий год. Уплата авансовых платежей производится на основании налоговых уведомлений в следующие сроки: а) не позднее 15 июля текущего года в размере 1/2 годовой суммы; б) не позднее 15 октября текущего года в размере 1/4 годовой суммы; в) не позднее 15 января следующего года в размере 1/4 годовой суммы.

Законодательством установлены нормы, связанные с особенностями налогового производства по ЕСН. Согласно этим нормам налогоплательщики обязаны:

– вести раздельный учет начисленных им выплат и вознаграждений, а также ЕСН;

– ежеквартально не позднее 15-го числа месяца, следующего за истекшим кварталом, представлять в региональные отделения Фонда социального страхования РФ отчеты по специально установленной форме;

– осуществлять уплату налога (авансовых платежей по ЕСН) отдельными платежными поручениями в федеральный бюджет и соответствующие государственные внебюджетные фонды;

– представлять налоговую декларацию по форме, утвержденной налоговыми органами, не позднее 30 марта года, следующего за истекшим налоговым периодом.

С 1 января 2010 г. вступил в силу Закон от 24 июля 2009 г. N 212-ФЗ (далее – Закон N 212-ФЗ), который регулирует отношения, связанные с исчислением и уплатой страховых взносов, а гл. 24 НК РФ “Единый социальный налог” будет исключена из Налогового кодекса (ч. 2 ст. 24 Закона от 24 июля 2009 г. N 213-ФЗ).

Закон N 212-ФЗ предусматривает переход от уплаты единого социального налога (ЕСН) к страховым взносам в государственные внебюджетные фонды – в Пенсионный фонд Российской Федерации. , Фонд социального страхования и Фонд медицинского страхования.

Основные нововведения, отраженные в Законе N 212-ФЗ, касаются:

– изменения объекта обложения страховыми взносами и базы для их начисления для организаций и предпринимателей, производящих выплаты физическим лицам;

– повышения ставок страховых платежей;

– установления нового порядка представления отчетности.

Согласно новому Закону в облагаемую базу включены фактически все выплаты лицам, подлежащим обязательному социальному страхованию, за исключением прямо поименованных в ст. 9 Закона N 212-ФЗ. Указанный Закон, в отличие от ЕСН, не предусматривает зависимости начисления взносов на выплаты физическим лицам от учета таких выплат в расходах по налогу на прибыль.

С 1 января 2010 г. отменяется регрессивная шкала, устанавливается предельная база для начисления страховых взносов на каждого работника, рассчитываемая нарастающим итогом с начала года, которая составит 415 000 руб. Выплаты в пользу работника свыше этой суммы облагаться взносами не будут.

А вот с началом регрессии ситуация становится сложнее. Так, с выплат превышающих 280 тыс. рублей, налог распределяется следующим образом: 56 000 руб. + 7,9% с суммы, превышающей 280 тыс. руб., уходит в федеральный бюджет. Фонду соцстраха достается 8 120 руб. + 1% от суммы превышения. ФФОМС и ТФОМС получают 3 080 руб. + 0,6% и 5 600 руб. + 0,5% соответственно.

Ну, а при выплатах, превышающих 600 тыс. руб., расклад ЕСН между бюджетами выглядит вот как: 81 200 руб. + 2% от суммы, превышающей 600 тыс. руб., отправляется в федеральный бюджет. Твердая сумма в 11 320 руб. уходит в ФСС. ФФОМС и ТФОМС получают также фиксированные суммы в размере 5 тыс. руб. и 7 200 руб. соответственно.