В нашем примере к расходам основного производства за май прибавляем сумму остатка НЗП на 01 мая и вычитаем сумму остатка НЗП на 31 мая – получаем фактическую стоимость выпущенной продукции:

Незавершенное производство в 1С 8.3

Рассмотрим как отразить незавершенное производство в 1С 8.3, как провести инвентаризацию незавершенного производства и сделать расчет себестоимости единицы продукции в 1С 8.3 Бухгалтерия 3.0 (интерфейс Такси) на примере.

Незавершенное производство (НЗП) – это стоимость, направленных в производство затрат (общехозяйственных и общепроизводственных расходов) и прочих расходов на выпуск продукции, производство которой уже началось, но на отчетную дату (месяц, квартал, год) еще не было завершено.

Бухгалтерский учет НЗП ведется на производственном счете 20, а также может вестись на счетах 23, 29 (обслуживающее производство). При закрытии отчетного периода, образовавшиеся остатки по дебету данных счетов, указывают на НЗП в организации.

При закрытии месяца (подведении бухгалтерских итогов) эти затраты не списываются на другие счета, даже если в отчетном периоде отсутствовало производство. В дальнейшем они будут отнесены на стоимость готовой продукции. Пока готовая продукция (услуга) не будет реализована, затраты будут учитываться как незавершенное производство.

Выпуск готовой продукции, согласно учетной политике, в течение месяца (производственного цикла) оценивается по плановой себестоимости. В конце месяца при закрытии бухгалтерских счетов рассчитывается фактическая себестоимость, когда полностью завершится весь технологический процесс по производству продукции или услуг.

На каком счете учитывается незавершенное производство

НЗП, как мы отметили выше, это определенный этап основного производства компании. Следовательно, НЗП — это дебетовый остаток счета 20 «Основное производство» на конец отчетного периода. Также стоимость незавершенных производств можно определить на конкретную дату, например, на дату конкретного технологического этапа.

Иными словами, дебет счета 20 аккумулирует основные и вспомогательные затраты на организацию и выполнение производственных циклов. В состав основных (прямых) затрат относят:

- сумму амортизационных отчислений;

- заработную плату и страховые взносы основного персонала;

- затраты на приобретение материальных запасов и сырья;

- расходы на приобретение работ и услуг от подрядных компаний.

Вспомогательные или косвенные затраты:

- расходы на содержание вспомогательных цехов;

- общехозяйственные затраты, то есть траты компании на управленческие нужды;

- общепроизводственные расходы, связанные с обеспечением и обслуживанием основных производств;

- оплата услуг сторонних организаций (юридические, консультационные);

- оплата услуг транспортировки, доставки, упаковки готовой продукции.

Когда все затраты собраны в дебете счета 20 и производственный цикл завершен, в бухгалтерском учете делается соответствующая запись, которая все производственные затраты списывает на соответствующие счета бухучета:

- 43 «Готовая продукция» — если компания производит изделия, товары, продукцию;

- 90 «Продажи» — при реализации работ или оказании услуг.

Следовательно, к какому счету относится незавершенное производство: к счету 20. Иными словами, дебетовый остаток по сч. 20 на конкретную дату говорит о стоимости НЗП на данный отчетный период.

Отметим, что обороты по сч. 20 к стоимостному выражению НЗП не имеют прямого отношения. То есть стоимость НЗП — это только остаток, сальдо сч. 20 на определенный момент времени.

Оценка незавершённого производства

Оценка продуктов незавершенного производства выполняется следующими путями:

- По реальной себестоимости. Метод обычно используется для готового продукта. Мало подходит для массовых производств.

- По плановой стоимости. Метод подходит для массового производства.

- По размеру прямых расходов. Прямые расходы могут переноситься на стоимость заготовок или сырья.

- По себестоимости сырья, используемого при производстве. Метод актуален при сокращенном технологическом цикле.

Как учесть незавершенное производство, готовую продукцию в расходах по налогу на прибыль?

Выбор конкретного метода зависит от особенностей данного производства.

ВАЖНО! Выбранный метод оценки должен быть отражен в учетной политике предприятия. Необходимо это для ведения бухучета.

Тест: что из перечисленного относится к незавершенному производству

Проверить, хорошо ли вы поняли, что отнести к незавершенному производству, предлагаем при помощи тестового вопроса.

Отметьте все варианты, которые можно отнести к НЗП.

А. Готовая продукция на складе.

Б. Сырье и материалы, полученные цехом.

В. Полуфабрикаты, изготовленные вспомогательным цехом, готовые для отправки на следующий этап обработки в основное производство.

Г. Продукция, не прошедшая приемки отдела технического контроля.

Д. Сырье и материалы на складе предприятия.

Е. Продукция, не прошедшая этапа обязательных технологических испытаний.

Ответ: к числу активов, что относятся к незавершенному производству, из перечисленных выше вариантов относятся активы, указанные в пунктах: В, Г, Е.

Незавершенное производство при оказании услуг

К услугам понятие незавершенного производства в бухгалтерском учете не применяется.

Для целей исчисления налога на прибыль налогоплательщики, оказывающие услуги, вправе уменьшить доходы от производства и реализации на сумму прямых расходов без распределения на остатки незавершенного производства.

Например, если компания оказывает гостиничные услуги, она вправе учесть расходы в том периоде, в котором они были понесены, а также не распределять остатки НЗП.

Если такой порядок будет закреплен в учетной политике организации, ее бухгалтерский учет не будет расходиться с налоговым учетом.

Незавершенка в бухучете

Остатки НПЗ отражаются по сч. 20 «Основное производство». Процесс учета такой:

- в отчетном периоде по Дт 20 фиксируются затраты на основное производство;

- когда производство завершилось, соответствующие затраты списываются со сч. 20 на готовую продукцию, на выпуск продукции (работ, услуг) или на продажи;

- остатки по Дт 20 на конец учетного периода — это и есть стоимость незавершенного производства. Она проставляется в балансе в стр. 1210 «Запасы» (п. 20 ПБУ 4/99).

Остатки НПЗ могут образоваться на сч. 23 «Вспомогательные производства» или сч. 29 «Обслуживающие производства и хозяйства». Процесс учета НПЗ аналогичен тому, который проводится на сч. 20.

Сч. 20 — активный, а потому его сальдо может быть только по дебету. Увеличение счета отражается по дебету, а уменьшение — по кредиту.

Сч. 23 и 29 — также активные.

Что такое незавершенное производство (НЗП)

Отражение НЗП для целей бухучета регулируется ФСБУ 5/2019 «Запасы». В подпункте «е» пункта 3 этого стандарта говорится, что незавершенное производство — это расходы организации:

- на продукцию, которая не прошла всех стадий (фаз, переделов), предусмотренных технологическим процессом;

- на изделия неукомплектованные;

- на изделия, не прошедшие испытания и техприемку;

- на выполнение работ (оказание услуг) другим лицам до момента признания выручки от продажи.

- Похожее определение НЗП приведено в пункте 63 положения по ведению бухгалтерского учета и бухгалтерской отчетности (утв. приказом Минфина от 29.07.98 № 34н).

До 2022 года при учете НЗП нужно было руководствоваться другим нормативно-правовым документом — ПБУ 5/01 (уже не действует). Переход на ФСБУ 5/2019 происходил следующим образом. Если компания в учетной политике закрепила ретроспективный способ перехода, следовало пересчитать остатки НЗП по состоянию на 1 января 2022 года исходя из требований ФСБУ 5/2019 (приложение к письму Минфина от 18.01.22 № 07-04-09/2185). При перспективном способе пересчет не требовался.

Получите образец учетной политики и ведите бухучет в веб‑сервисе для небольших ООО и ИП Получить бесплатно

Оценка НЗП в массовом и серийном производстве

НЗП в массовом и серийном производстве в БУ можно оценивать на отчетную дату по сумме:

- фактических затрат (прямые и косвенные затраты);

- прямых затрат (без учета косвенных затрат);

- плановых (нормативных) затрат.

При единичном производстве оценка только по фактической себестоимости (п. 9, 27 ФСБУ 5/2019).

Вариант оценки закрепить в УП по БУ

Постатейные затраты в 1С ERP

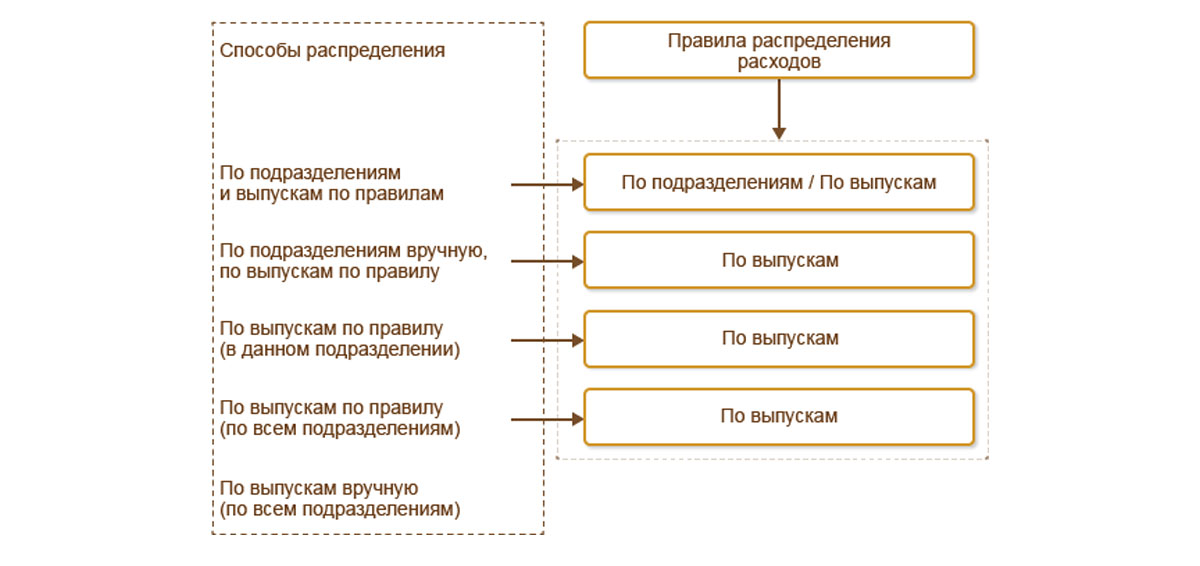

К постатейным затратам причисляются расходы с вариантом разнесения «На производственные затраты». Регистрация таких расходов в 1С:ERP не отличается от регистрации всех прочих расходов, отличия заключаются в настройках статьи расходов, распределяемой на затраты производства.

Рис.3 Способы разнесения постатейных затрат

Как видно из схемы выше, в системе реализованы следующие способы распределения:

- «По подразделениям и этапам/по правилу»:

- Шаг 1. В соответствии с указаниями в настройке распределения затраты заносятся с исходного подразделения на другие подразделения (подразделений может быть несколько);

- Шаг 2. Затраты заносятся в соответствии с автономным правилом распределения внутри подразделений, куда они были перенесены на шаге №1.

Дополнительно для каждой статьи можно указать статью калькуляции, в разрезе которой затраты будут внесены в стоимость выпуска.

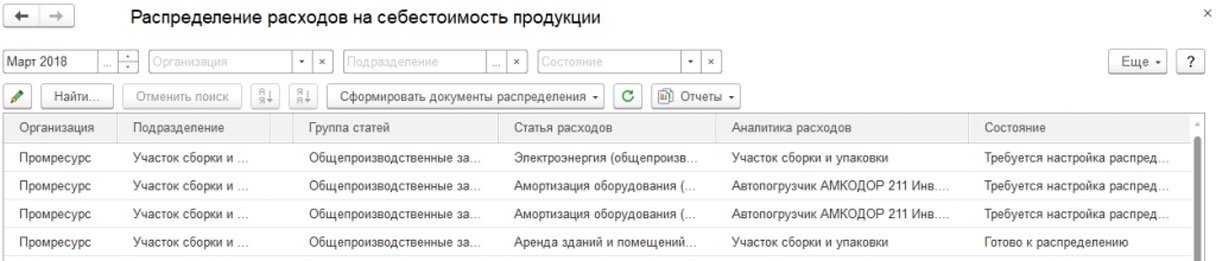

Для целей инвентаризации постатейных затрат необходимо зайти в РМ «Распределение расходов/себестоимость продукции».

Рис.4 РМ распределения затрат/себестоимость товаров

Здесь можно не только произвести анализ состава затрат, но и распределить затраты, тем самым закрыв НП.

Понятие незавершенного производства и нюансы работы с ним изложены в статье 319 НК РФ. Оценка остатков НП выполняется по окончании отчетного периода (как правило, это месяц). Процедура проводится на основании учетной документации о движении ресурсов и их остатков. Также во внимание принимается информация о сумме прямых трат, зафиксированная в налоговом учете. Порядок распределения трат на НП может быть задан самим предприятием. Его требуется зафиксировать в учетной политике. Установленный порядок используется не меньше 2 налоговых периодов.

Номенклатурные затраты в НП

Все затраты первого типа причисляются к прямым производственным затратам и учитываются в составе НП в разрезе производственных подразделений. То есть если при производстве использовались цеховые кладовые, то детализировать затраты до кладовых не составит проблемы.

Ключевые отличие приведенных выше типов затрат заключаются в том, что первые представляют собой обычную номенклатуру с типом Товар/Работа, т.е. по сути объект, по которому ведется не только стоимостной учет, но и учет в натуральных единицах (штуках, килограммах и т.п.). Это позволяет отслеживать движение ТМЦ и работ в 1С:ERP с момента возникновения (поступление, оприходование, выпуск) до передачи на производственный этап, а также проводить анализ состава НП не только в разрезе самих позиций, но и их количеств.

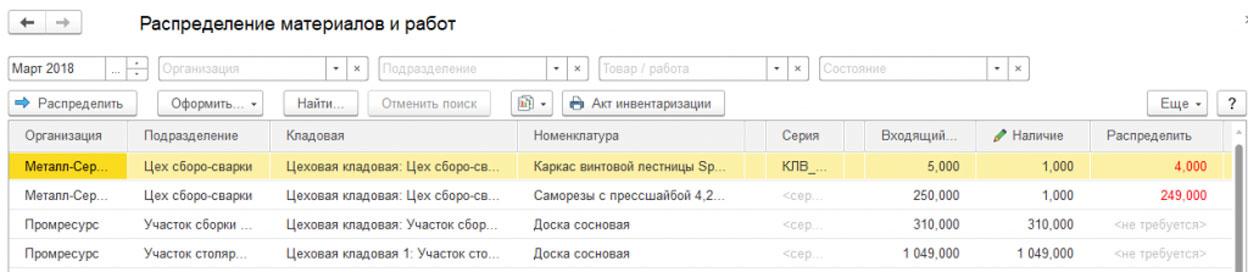

Инвентаризация НП в части номенклатурных затрат реализуется посредством «Распределение материалов и работ» (монитор или рабочее место/РМ).

Рис.1 Рабочее место разнесения материалов/работ

Значения, занесенные в столбцы, можно рассмотреть до первички посредством кнопки «Расшифровать».

1С:ERP Управление предприятием 2.5

Инновационное решение от ведущих партнеров 1С. Бесплатная установка, 3 месяца ИТС и ч/ч в подарок

Автоматизация производственного учета в 1С

Автоматизируем производство уже 16 лет. Представим портфолио профильных проектов.

Помимо анализа материалов/полуфабрикатов/работ в составе НП, отсюда же есть возможность закрыть незавершенное производство в 1С:

- Выполнить перераспределение затрат/себестоимость выпуска;

- Вернуть номенклатуру из НП на склад;

- Распределить затраты/расходы, не относящиеся к производственному блоку.

По итогам работы так же отсюда можно распечатать акт инвентаризации в разрезе организаций и цеховых кладовых, в которых числятся ТМЦ и работы.

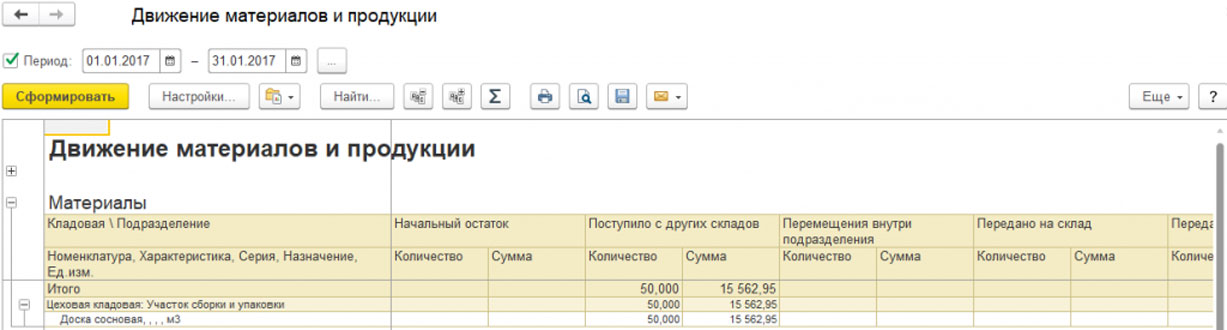

Дополнительно в системе присутствует отчет «Движение ТМЦ и затрат в производстве», который можно вызвать, не открывая рабочее место, из сводного списка отчетов по производству.

Рис.2 Пример отчета по расшифровке движения ТМЦ в НП