Сотрудник, который получил наивысший балл получит общую заработную плату в 10,83 тыс. руб. и дополнительно 25 тыс. руб. В общем воспитатель получит 35,83 тыс. рублей. Это действительно неплохая мотивация.

Стимулирующие выплаты учителям в 2022-2022 годах – критерии

Стимулирующие выплаты учителям в 2022-2022 годах и их начисление регулируются федеральным, региональным и отраслевым законодательством, а также внутренними документами учреждений. О подробностях читайте далее.

Согласно ст. 129 Трудового кодекса РФ и положениям постановления Правительства «О введении новых систем оплаты труда…» от 05.08.2008 № 583 ежемесячная заработная плата педработников и сотрудников учреждений культуры формируется из следующих составляющих:

- базовой части; ;

- стимулирующей доплаты.

Размер базовой доли зарплаты определяется на федеральном уровне в зависимости от квалификации трудящегося и выполняемых им норм (часов работы), компенсационная оплата зависит от условий труда работника, а вот стимулирующие выплаты определяются на основании локальной документации госучреждения (школы, детского сада, учреждения культуры).

Опираясь на нормы постановления Правительства РФ № 583, ежегодно обновляемые Единые рекомендации трехсторонней комиссии по регулированию трудовых отношений в бюджетной сфере, а также письма Минобрнауки РФ от 20.06.2013 № АП-1073/02 и Минкультуры России от 05.08.2014 № 166-01-39/04-НМ, каждое учреждение разрабатывает индивидуальное положение о стимулирующих выплатах. Согласно вышеперечисленным документам в положениях о стимулирующих выплатах в ДОУ и других образовательных учреждениях, а также учреждениях культуры должны найти отражение:

- данные о порядке выплаты стимулирующих надбавок;

- положения об условиях получения стимулирующих доплат;

- сведения об источниках финансирования стимулирующей части оплаты труда;

- данные о средствах, полученных от предпринимательской деятельности.

Критерии для стимулирующих выплат в ДОУ

С целью эффективной оценки работы педагогов разработаны критерии стимулирующих выплат работникам детского сада. Общие показатели критериев разработаны Министерством образования РФ, руководитель каждого отдельного детского сада разрабатывает собственные правила с учетом профиля учреждения. Ознакомление с критериями обязательно для всех работников учреждения.

В критерии не могут быть включаться пункты, зависящие от выслуги и стажа работника (доплата по этим основаниям происходит независимо от качества работы). Основные условия, содержащиеся в документе, основаны на оценке профессиональных качеств специалиста. К ним, например, относится:

- посещаемость группы воспитателя;

- качество работы по профилактике заболеваний (разъяснительная работа, поддержание микроклимата в группе);

- помощь с развитием учебной деятельности ДОУ;

- вклад в общественную жизнь образовательного учреждения (организация и проведение конкурсов, привлечение и распределение детей по кружкам по интересам и прочее);

- взаимодействие с родителями, привлечение их к общественной жизни детского сада.

Оценочные листы

Документ, где происходит фиксация деятельности работника – оценочный лист. По каждому критерию оценки в таком листе проставляются баллы, количество которых напрямую влияет на размер стимулирующего вознаграждения. Баллы проставляет администрация ДОУ, после чего передает на утверждение центральному отделу образования органа местного самоуправления. Согласованный документ служит основанием для распределения денежных средств.

Недостатки

Оценочные листы по стимулирующим выплатам в ДОУ имеют ряд недостатков. Главный – наличие факторов, прямо не зависящих от работника. Например, условие по посещаемости прямо связано с уровнем заболеваемости. Повлиять на количество заболевших детей не может ни воспитатель, ни няня, ни даже медик. Особенно это актуально во время распространения детских инфекционных заболеваний, таких как ветряная оспа.

Второй очевидный недостаток – система начисления баллов по оценочному листу, разработанная не в едином формате для всех специалистов. Право на стимулирующие выплаты имеют не только воспитатели, но и работники кухни, медики, психолог, музыкальный руководитель, уборщик и т.д. Критерии оценки работы сотрудников, действующие с 2012 года по настоящее время, более ориентированы на воспитателя, непосредственно занимающегося с детьми.

Для работников, которые не взаимодействуют с детьми непосредственно, в критерии оценки могут входить пункты, например, по бережному отношению к вещам, находящимся на балансе ДОУ. Количество и качество позиций в оценочных листах, например, для сотрудников кухни не дает возможности ежемесячно набирать высокие баллы и получать компенсационные средства.

Как воспитателю зарабатывать больше

Исходя из вышеперечисленного, у воспитателя есть возможность повысить свою заработную плату уже в первые годы работы.

- Пройти аттестацию на квалификационную категорию. Оклад воспитателя без категории в детском саду небольшой, а ставка воспитателя 1 категории на четверть выше.

- Активно участвовать в конкурсах и других мероприятиях и получать больше стимулирующих выплат.

- Овладеть новыми знаниями и навыками и проводить дополнительные занятия или устроиться в частное или специализированное дошкольное учреждение.

Самый простой и удобный способ повысить квалификацию и освоить новые технологии и методики — окончить дистанционные* курсы. Удаленный формат позволяет сочетать учебу с работой: вам не придется отпрашиваться или брать отпуск для обучения.

АНО «НИИДПО» предлагает большой выбор дистанционных* программ повышения квалификации для воспитателей. После успешной сдачи итогового тестирования вы получите удостоверение установленного образца, которое примут и при трудоустройстве (в том числе в государственной организации), и при прохождении аттестации. Учитесь, осваивайте новые технологии и методики, получайте надбавки и увеличивайте свой заработок!

*Форма обучения – заочная. Образовательные программы реализуются с применением электронного обучения, дистанционных образовательных технологий.

ПАМЯТКА О СТИМУЛИРУЮЩИХ ВЫПЛАТАХ В МУНИЦИПАЛЬНЫХ УЧРЕЖДЕНИЯХ

В настоящее время широко практикуемые стимулирующие выплаты – это премии. При этом некоторые руководители и бухгалтеры учреждений считают, что премиями стимулирующего характера можно признавать любые премии при условии закрепления их в трудовом или коллективном договоре или локальном нормативном акте. К расходам на оплату труда можно отнести не любые выплаты, указанные в трудовом договоре, а выплаты за работу, выполняемую в рамках трудового договора. Система оплаты труда – это выплаты за труд.

Система оплаты труда в муниципальных учреждениях устанавливается с учетом профессиональных квалификационных групп и критериев отнесения профессий рабочих и должностей к профессиональным группам, а также с учетом государственных гарантий по оплате труда.

Система оплаты и стимулирования труда, в том числе повышение оплаты работы в ночное время, выходные и нерабочие праздничные дни, сверхурочные работы и т.п. устанавливается работодателем с учетом мнения профсоюзного органа организации.

В муниципальных учреждениях применяется повременная форма системы оплаты труда, при которой заработная плата работникам бюджетной сферы определяется в соответствии с их квалификацией и количеством отработанного времени. В зависимости от способа учета рабочего времени используются месячные ставки (оклад), дневные и часовые тарифные ставки. Размер заработной платы работника, для которого установлен месячный оклад (ставка), не зависит от количества рабочих часов или дней в конкретном месяце. В случае если все дни в расчетном периоде проработаны полностью, заработная плата начисляется в размере месячного оклада (ставки).

Размер оплаты труда работников, для которых установлена дневная или часовая тарифная ставка, зависит соответственно от количества рабочих дней или часов, фактически отработанных в течение расчетного периода.

Повременная оплата труда может применяться в сочетании с премиальной системой, принятой в учреждении в соответствии с положением о премировании, в котором установлены источник выплаты премии, конкретные показатели и условия начисления сумм премий работникам.

Структура системы оплаты труда работников бюджетной сферы формируется из двух ее составляющих:

– гарантированная часть заработной платы включает должностные оклады, ставки, компенсационные выплаты по трудовому законодательству, дополнительные выплаты в образовании (за классное руководство, за проверку тетрадей, за заведование кабинета и т.д.). Источники покрытия гарантированной части заработной платы работников бюджетной сферы для казенных учреждений является бюджетная смета, а для бюджетных и автономных учреждений – субсидии бюджета на покрытие расходов, связанных с выполнением муниципального задания;

–стимулирующая часть заработной платы включает:

выплаты за интенсивность и высокие результаты работы;

выплаты за качество выполняемых работ;

выплаты за выслугу лет;

премиальные выплаты по итогам работы.

Размер и условия выплат стимулирующего характера устанавливаются коллективными договорами, соглашениями, локальными нормативными актами (Положение о стимулирующих выплатах, премировании работников). Источниками покрытия стимулирующей части заработной платы работников бюджетной сферы являются: для казенных учреждений – лимиты бюджетных обязательств (бюджетные ассигнования); для бюджетных и автономных учреждений – средства от приносящий доход деятельности, а также средства государственных внебюджетных фондов (в том числе средства ОМС).

Премии чаще предназначены для поощрения работников за решение определенных задач и достижение конкретных результатов и могут носить периодический характер или быть одноразовыми (единовременными).

Под премированием понимается выплата работникам денежных сумм сверх установленной заработной платы в целях поощрения за достижение определенных результатов, выполнение повышенных обязательств и т.д., а также в целях стимулирования достигнутых показателей деятельности.

Системы стимулирующих доплат и надбавок могут устанавливаться коллективными договорами или определяться положением о премировании, которое признается локальным нормативным актом.

В учреждениях наиболее часто системой оплаты труда предусматривается выплата премии за основные результаты деятельности за счет средств бюджета или средств от приносящей доход деятельности.

От премий по итогам работы, предусмотренных системой оплаты труда, следует отличать поощрительные премии, выплачиваемые в качестве награждения отличившихся работников вне системы оплаты труда. В этом случае выплата премии осуществляется в рамках поощрения за успехи в работе определенного круга работников учреждения (юбилейные даты, профессиональные праздники, уход на пенсию ит.д.). Указанные премии не могут рассматриваться в качестве системных (трудовых), даже если они перечислены в Положении о премировании или ином локальном нормативном акте. Главным отличительным признаком несистемных выплат является то, что они не связаны непосредственно с исполнением работником трудовых обязанностей и результатами деятельности учреждения.

Система премирования должна четко определять и увязывать между собой следующие элементы: показатели премирования, условия премирования, размеры премий, круг премируемых работников, периодичность премирования.

Показатели премирования должны быть конкретными, четно сформулированными, а выполнение показателей – легко учитываемым. Необходимо, чтобы каждый работник точно представлял себе, в каких случаях он имеет право на получение премии и в каком размере. Реализация данного элемента Положения достигается при помощи установленных критериев оценок труда работников учреждения. В противном случае снижается степень уверенности работников в объективности и справедливости системы премирования, что приводит к снижению ее стимулирующей роли.

Условия премирования выполняют контрольную функцию и вводятся для того, чтобы премирование по выбранным показателям не было оторвано от других сторон деятельности работника учреждения, не учитываемых показателями премирования. Правильная организованная система премирования должна быть основана на том, что при несоблюдении всех или части условий премирования у работника изначально не возникает права на получение премии или премия начисляется в меньших размерах.

Премирование работника учреждения может осуществляться в рамках системы оплаты труда, и размер премии может устанавливаться в виде заранее определенной части основной заработной платы или в твердой денежной сумме. В Положении о премировании (или в разделе коллективного договора) следует указать, как будут начисляться премии. В случае применения коллективной системы премирования размер премии для каждого работника учреждения определяется с учетом его реального вклада в общие результаты работы исходя из ряда параметров (оценочных критериев труда), характеризующих объем выполненных работ, напряженность работы, качество работы, уровень организации труда, деловую и творческую активность работника, исполнительную и трудовую дисциплину и т.д.

В круг премируемых работников по установленным показателям следует включать работников, которые своей работой оказывают непосредственное воздействие на достижение определенного уровня этих показателей.

Выбор периода премирования зависит от особенностей организации и специфики деятельности учреждения, состав показателей и условий премирования, установленной периодичности планирования, учета и отчетности. Наиболее часто премирование производится ежемесячно. В отдельных случаях, когда основным показателем премирования являются результаты хозяйственной деятельности учреждения, а также по специальным системам премирования поощрение может производиться поквартально, за полугодие или за год. Премии чаще предназначены для поощрения работников за решение каких-то определенных задач и достижение конкретных результатов и могут носить периодический характер или быть одноразовыми (единовременными).

При формировании Положения о премировании работников учреждений рекомендуется включать в основные разделы следующую информацию:

в разделе «Общие положения» указываются нормативная база (Трудовой кодекс РФ, Положение о системе оплаты труда учреждения и т.д.) и цели принятия положения (например, усиление материальной заинтересованности работников в повышении результатов работы учреждения, установление порядка и условий премирования работников учреждения в соответствии с оценочными критериями труда). В данном разделе следует также обозначить круг премируемых работников (например, штатные работники и совместители). Указывается, что премирование работников учреждения по результатам их труда зависит от качества труда, финансового обеспечения (источников покрытия премии) учреждения и других факторов, оказывающих влияние на премирование и размер премий.

в разделе «Виды премий и показатели премирования» предусматривается текущее и единовременное премирование. При этом текущие премии начисляются по итогам работы за месяц (квартал) в случае достижения работником учреждения высоких показателей в труде при условии безупречного выполнения работником трудовых обязанностей, возложенных на него трудовым договором, должностной инструкцией и коллективным договором. При этом под высокими показателями в труде (оценочные критерии труда) понимаются установленные соответствующие перечни показателей для работников, относящиеся к основному персоналу (педагогический состав, медицинский состав, работники культуры и т.п.), для работников бухгалтерии, для работников административно-управленческого персонала, кроме руководителя учреждения (АУП), для вспомогательного персонала, для младшего обслуживающего персонала (МОП).

Единовременные (разовые) премии могут начисляться работникам учреждения: по итогам результативной работы за год, за выполнение работником учреждения конкретного дополнительного задания, за качественное и оперативное выполнение особо важных заданий, особо срочных работ и разовых заданий руководства учреждения и т.д.

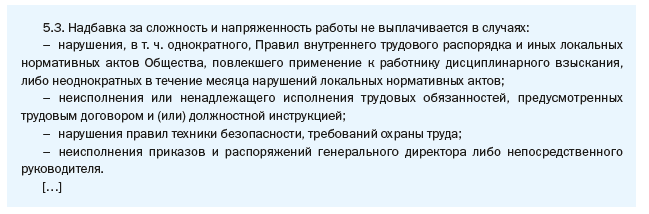

В данном разделе должны быть закреплены условия, при которых премия не начисляется, а также в соответствии со ст. 189, 192 ТК РФ указываются случаи, при которых премия не выплачивается работникам учреждения:

- при появлении работника на работе в состоянии алкогольного, наркотического или токсического опьянения, подтвержденном соответствующим освидетельствованием;

- при совершении прогула без уважительных причин;

- при несоблюдении трудовой дисциплины;

- при наличии выговора за плохое исполнение своих трудовых обязанностей и т.д.

в разделе «Порядок расчета, назначения и выплаты премий» необходимо указать, что размер текущих премий (месяц, квартал) работников учреждения не может превышать установленный настоящим Положением процент премии от величины оклада по представлению руководителя структурного подразделения (руководителя учреждения). При этом не рекомендуется устанавливать минимальный размер премии, например, «…ежемесячная премия, составляет от 10 до 30 % от установленного оклада». Размер разовых премий определяется для каждого работника учреждения руководителем в твердой сумме или в процентах от оклада по предоставлению руководителя структурного подразделения. Размер премирования зависит только от объема финансового обеспечения учреждения. Порядок расчета премии и определение ее размера зависит от конкретных показателей премирования при условии их выполнения и должен быть закреплен соответствующими приложениями к Положению.

В данном разделе Положения необходимо также указать, что работникам вновь принятым на работу в учреждение или уволившимся из учреждения по уважительным причинам в течение периода, за который начисляется премия, расчет производится пропорционально отработанному времени. Текущие премии (месяц, квартал) выплачиваются работникам учреждения в установленный срок (в месяце, следующем за периодом премирования).

В целях своевременного расчета и выплаты премии работникам учреждения руководители структурных подразделений учреждения в установленный срок не позднее числа месяца, следующего за периодом премирования, обязаны направлять руководителю учреждения данные о выполнении работниками показателей премирования за соответствующий период и предлагаемый размер премии.

в разделе «Заключительные положения» следует определять порядок вступления Положения о премировании в силу и сроки его действия, а также порядок внесения изменений в данное Положение. При этом рекомендуется указать, что Положение о премировании работников учреждения вступает в силу со дня утверждения его руководителем учреждения и действует до замены новым.

При формировании Положения о премировании работников учреждения следует учитывать, что если оценочных критериев труда работников много и для разных структурных подразделений они различные, то можно определить перечни показателей для каждого отдельного подразделения по балльной системе и оформит их как приложение к Положению о премировании.

В соответствии со ст. 22 ТК РФ после утверждения руководителем Положения о премировании работников учреждения в обязательном порядке с ним необходимо ознакомить всех работников учреждения под подпись. Назначение премий необходимо оформлять приказами руководителя учреждения.

Надо знать. Бухгалтерский учет расчетов с работниками учреждения по заработной плате, в том числе по стимулирующим выплатам (премии), осуществляется в следующем порядке:

– начисление системной премии на расходы учреждения, покрываемые соответствующими источниками финансового обеспечения, производится на основании Положения о премировании с учетом оценки профессиональных качеств работников учреждения.

При отпускных расчетах бухгалтеру необходимо помнить:

– разовые премии системного порядка (за труд) увеличивают сумму отпускных – согласно п. 15 Положения Постановления Правительства РФ № 922 при расчете отпускных учитываются только премии за труд, предусмотренные системой оплаты труда учреждения. Разовые премии за выполнение конкретной работы (например, за успешное окончание проекта и т.п.) принимаются в расчете, если они предусмотрены локальным нормативным актом учреждения (например, Положением).

Разовые премии поощрительного характера (к праздничным датам, профессиональным праздникам, юбилеям или другим событиям) не учитываются при расчете отпускных работникам учреждения.

В сумме отпускных учитывается годовая премия за прошлый год – при расчете суммы отпускных необходимо учитывать годовое вознаграждение за предшествующий отпуску календарный год (п. 15 Положения № 922). Например, если отпуск предоставляется в 2014 году, то при расчете отпускных необходимо учесть только годовое вознаграждение за 2013 год.

Если годовая премия начислена после отпуска, то отпускные необходимо доплатить – согласно п. 15 Положения № 922 в отличие от других премий годовое вознаграждение необходимо учитывать независимо от времени начисления. Это означает, что годовое вознаграждение необходимо учесть при расчете отпускных, даже если оно было начислено после предоставления отпуска, но за предшествующий отпуску год. В этом случае после начисления годового вознаграждения необходимо пересчитать сумму отпускных и произвести доплату работнику учреждения. Установленных сроков перерасчета нет, поэтому учреждение самостоятельно принимает решение перерасчета либо одновременно с начислением годового вознаграждения, либо вместе с ближайшей выплатой работнику после его начисления.

Квартальная премия, начисленная после отпуска, не является основанием для перерасчета суммы отпускных – согласно п. 15 Положения № 922 при расчете отпускных учитываются премии, которые были начислены только в расчетном периоде. При этом неважно, за какой период была начислена премия, важно, что она начислена в расчетном периоде;

При неполном расчетном периоде премии учитываются пропорционально, если премиальный период не входит в расчетный – в случае если расчетный период отработан не полностью, то премия за рабочий период, выходящий за пределы расчетного, учитывается при расчете отпускных пропорционально времени, отработанному в расчетном периоде, даже если была начислена с учетом времени, отработанного в рабочем периоде (п.15 Положения № 922).

Для новых работников премии учитываются по специальным правилам – согласно п. 15 Положения № 922 для работников, которые работают не с начала рабочего периода, за который начисляются премии, при расчете отпускных учитываются:

– полностью, если ионии начислены пропорционально отработанному времени;

– пропорционально времени, отработанному в расчетном периоде, если они начислены без учета времени, отработанного в рабочем периоде. Рабочий период – период, за который начисляется премия (квартальная – квартал, годовая – год). Например: работник принят на работу с 13 января 2018 года. С 20 июня по 3 июля 2018 года ему предоставлена часть ежегодного отпуска. В мае 2018 года ему была выплачена квартальная премия за 1 квартал в размере 2000 рублей без учета фактически отработанного времени. В расчетном периоде отсутствуют исключаемые периоды. В этом случае для премии за 1 квартал 2018 года рабочий период – 3 месяца (январь-март). Так как работник начал работать в учреждении не с начала 1 квартала и премия ему была начислена без учета данного факта, то при расчете отпускных необходимо учесть данную премию пропорционально времени, отработанному в расчетном периоде.

В соответствии со ст. 255 Налогового кодекса РФ в расходы на оплату труда работников организации в целях налогообложения прибыли включаются любые начисления работникам, предусмотренные законодательством, трудовыми или коллективными договорами. При этом в соответствии со ст. 129 ТК РФ под оплатой труда работника понимается вознаграждения за труд, компенсационные и стимулирующие выплаты. Из этого следует, что стимулирующая выплата, в том числе премия, должна выплачиваться за трудовую деятельность работника. Таким образом, в целях налогообложения премии различают:

премии производственного характера (трудовые) – включаемые в уменьшение налогооблагаемой базы по налогу на прибыль от приносящей доход деятельности;

премии непроизводственного характера (поощрительные к праздничным датам и профессиональным праздникам, к юбилейным датам и т.п.) – не включаемые в расходы при исчислении налога на прибыль от приносящей доход деятельности.

В целях избежание претензий со стороны контролирующих органов необходимо при установлении премии подробно описать условия их выплат работникам и в обязательном порядке закрепить в трудовом или коллективном договоре, что премии выплачиваются на основании приказа руководителя учреждения.

Все виды премий включаются в базу для начисления страховых взносов в государственные внебюджетные фонды и НДФЛ.

Как выглядят оценочные листы

На законодательном уровне не предусмотрена форма оценочного листа для стимулирующих выплат учителям, воспитателям, врачам, бухгалтерам или иным специалистам. Чиновники рекомендуют ориентироваться на профстандарты, должностные инструкции, разъяснения профильных министерств, иную документацию и включать в оценочные листы те критерии, которые важны для конкретного работодателя.

К примеру, в приказе департамента образования г. Москвы № 40 от 12.02.2015 в качестве оснований для премирования и перечня критериев для оценочных листов педагогических работников предлагаются такие результаты работы:

- подготовка учащихся, которые стали победителями и призерами олимпиад, фестивалей, соревнований, конкурсов, конференций разного уровня — от городских до международных;

- повышение рейтинга учебного учреждения;

- повышение результатов обучения;

- отсутствие обоснованных жалоб от родителей;

- отсутствие нарушений, допущенных учащимися;

- обучение детей с особыми потребностями (инвалидов, например);

- заведование кабинетом или выполнение дополнительных функций по управлению учебным заведением.

Для каждой должности разрабатывайте отдельные оценочные листы, поскольку основания для премирования, к примеру, воспитателя и старшего воспитателя, будут отличаться.

Помимо критериев, работодатель уточняет:

- максимальное количество баллов, которые присваиваются за выполнение выставленных требований;

- самооценку работника;

- оценку эксперта.

Вот как выглядит оценочный лист с учетом предложенных столичным департаментом критериев в ГБОУ Школа № 2010 г. Москвы для воспитателя:

Обратите внимание, что помимо оснований для назначения премии, работодателю следует указать и понижающие индикаторы. Они тоже используются при принятии окончательного решения о результативности работы. В нашем примере для воспитателя многие из таких индикаторов связаны с воспитанием детей, но если вы готовите, допустим, оценочный лист для стимулирующих выплат бухгалтера, среди «понижающих коэффициентов» возможны такие моменты, как нарушение трудовой дисциплины или отсутствие жалоб со стороны коллег.

Стимулирующие (мотивирующие) надбавки

Заработная плата работника, помимо вознаграждения непосредственно за труд (оплата труда) и компенсационных выплат (в частности, за работу во вредных или опасных условиях, в особых климатических зонах и т. п.), дополнительно может включать в себя доплаты и надбавки стимулирующего характера.

Частные работодатели, чтобы повысить трудовую мотивацию работников и улучшить качественные и количественные показатели труда, вправе по своей инициативе устанавливать работникам любые стимулирующие выплаты.

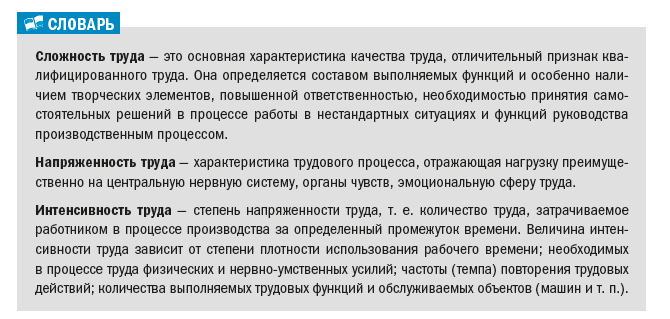

Весьма распространенными, например, являются надбавки за сложность и напряженность работы, за интенсивность труда, за высокие показатели в работе, за напряженный характер работы и т. п.

Разумеется, работодатели не обязаны устанавливать работникам подобные надбавки — это их право, поэтому наименование, размер и основания для их выплаты определяются на усмотрение работодателя.

Каким документом ввести в организации надбавку

Стимулирующие (мотивирующие) надбавки работодатель устанавливает (ч. 2 ст. 135 ТК РФ):

- в коллективном договоре (при наличии) (приложение 1 на с. ??) либо

- локальном нормативном акте (например, Положение об оплате труда работников, Положение о мотивации персонала и т. п.; далее — ЛНА).

В документе, регулирующем порядок и условия выплаты мотивирующей надбавки, определяются:

- условия, при которых работникам устанавливается надбавка;

- размер надбавки и порядок ее расчета;

- момент начисления и выплаты.

Работников необходимо ознакомить с ЛНА или коллективным договором под роспись на самом документе, в листе или журнале ознакомления (абзац 10 ч. 2 ст. 22, ч. 3 ст. 68 ТК РФ).

Примеры формулировок об установлении стимулирующих надбавок в Положении об оплате труда работников (фрагменты):

Одно из обязательных условий трудового договора — это условие оплаты труда.

Извлечение из Трудового кодекса РФ

Статья 57. Содержание трудового договора[1]

Обязательными для включения в трудовой договор являются следующие условия:

условия оплаты труда (в том числе размер тарифной ставки или оклада (должностного оклада) работника, доплаты, надбавки и поощрительные выплаты);

Очевидно, что слово «размер» относится только к словам «тарифной ставки или оклада (должностного оклада)», но не к поставленным в именительном падеже словам «доплаты, надбавки и поощрительные выплаты». Следовательно, ввиду отсутствия прямого требования в трудовом договоре можно не указывать наименование и размер надбавки — вполне достаточно сделать отсылку к соответствующему ЛНА или коллективному договору, которые предусматривают основания и условия таких выплат.

Роструд разъяснил[2]: «что касается доплат, надбавок и поощрительных выплат, полагающихся работнику, то они могут быть прямо указаны в трудовом договоре либо в нем может быть сделана отсылка[3] к соответствующему локальному нормативному акту или коллективному договору, предусматривающим основания и условия их выплаты».

Примеры формулировок об установлении стимулирующих надбавок в трудовом договоре (фрагменты):

Внесение условий о выплате стимулирующих доплат в трудовой договор

Если в первоначальном трудовом договоре с воспитателем ДОУ не содержалось положений о выплате стимулирующих надбавок, рекомендуется разработать дополнительное соглашение о поощрительных доплатах.

Трудовой контракт с работниками детских садов должен включать сведения о заработной плате и всех поощрительных выплатах и условиях их начисления:

- наименование каждой выплаты;

- условия, при соблюдении которых надбавка может быть получена;

- показатели эффективности трудовой деятельности воспитателя, при достижении которых будет назначена доплата;

- периодичность начисления заработной платы и поощрительных доплат;

- величина выплаты или формула, по которой она будет рассчитываться (все данные которой сотрудник должен иметь возможность узнать самостоятельно).

Предварительный просмотр:

Критерии и показатели для установления стимулирующих выплат воспитателю и музыкальному руководителю

Критерии и показатели

Высокий уровень исполнительной дисциплины

- Отсутствие замечаний по исполнению должностной инструкции, инструкции по охране труда, по охране здоровья и жизни детей, по соблюдению Сан-Пин, по пожарной безопасности

- Своевременное планирование работы

- Своевременное ведение документации на группе

- Отсутствие жалоб от родителей, детского травматизма

- Образцовое содержание помещений, закрепленных за педагогом

- Другое

За сложность, напряженность и интенсивность труда

- Показатель посещаемости детьми группы

- Увеличение объёма работы, подработка, дополнительная работа

- Основной воспитатель на группе

- Адаптационный период в группе раннего возраста

- За подготовку музыкального зала к проведению мероприятий

- Оформление выставки в фойе

- Другое

воспитательно-образовательного процесса и физкультурно-оздоровительной работы с детьми

- Использование здоровьесберегающих технологий

- Использование ИКТ в образовательном процессе

- Дополнительное образование детей

- Проектная деятельность

- Ведение портфолио на группе

- Пополнение развивающей среды

- Преемственность со школой

- Взаимодействие с библиотекой ДК

- Проведение различных мероприятий в ДОУ

- Другое

Особый вклад в развитие Учреждения, результативность работы с семьями воспитанников

- Ведение информационного сайта ДОУ, минисайта педагога

- Подготовка воспитанников к участию в конкурсах и мероприятиях вне ДОУ

- Участие педагога в конкурсах профессионального мастерства

- Наставничество в ДОУ

- Наличие положительных отзывов родителей

- Другое

Самообразование педагога, трансляция педагогического опыта, методическая работа

- Участие в методической работе ДОУ и районных объединениях

- Участие в вебинарах, семинарах, изучение инноваций в работе

- Презентация работы по самообразованию

- Наличие публикаций

- Создание презентаций, видео и др.

- Другое

- Персональная надбавка за выслугу лет в ДОУ

- Председатель и член действующих комиссий в ДОУ

- Благоустройство территории и помещений ДОУ

- Командировочные (по заявлению)

- Ведение графика работы педагогов

- Приобретение методической литературы (по заявлению)

- Другое

Из чего состоит заработная плата учителей

Заработная плата педагога складывается из нескольких пунктов, постоянных и дополнительных, а именно:

| Выплаты | Подробное описание, за что выплачиваются |

| Оклад | Для каждого предмета существует своя минимальная ставка, которую платят за работу начинающему преподавателю, исчисляется за фактически отработанные часы. Это величина постоянная, то есть которую заплатят в любом случае |

| Премии | Доплаты , как правило, положены за дополнительные часы работы, сверхурочно |

| Надбавки за квалификацию, категорию и стаж | Для педагогов с больших стажем работы, с высокой категорией |

| Стимулирующие выплаты | Выплачиваются за проведение различных мероприятий, участие в конкурсах |

Важно! Из представителей высших органов данных 3 сторон ежегодно формируется комиссия, которая разрабатывает единую оплату труда для бюджетников.

На 2022-2022 годы трехсторонняя комиссия утвердила Единые рекомендации по установлению на федеральном, региональном и местном уровнях систем оплаты труда работников государственных и муниципальных учреждений .

Виды выплат воспитателям ДОУ

При формировании заработной платы нужно учитывать не только минимальный ее размер, но и суммарное количество дополнительных выплат, которые зачастую превосходят по размерам исходный минимум. В их число входят следующие разновидности:

Компенсационные

В компенсационные выплаты воспитателям входят следующие пункты:

- Работа в специализированных коррекционных образовательных учреждениях для детей с ограниченными по состоянию здоровья возможностями. Доплата составляет 20%.

- Работа в оздоровительных детских образовательных учреждениях – 20%.

- Работа во вредных или опасных для здоровья воспитателя условиях – 0 – 12%.

- Ночное время.

- Выходные и праздничные (нерабочие) дни.

- Сверхурочная работа.

- Совмещение должностей.

- Расширение зоны обслуживания и/или увеличение объемов выполняемой деятельности.

- Замена временно отсутствующего сотрудника без отказа от основной выполняемой работы.

- Добавки за работу, требующую иного уровня квалификации.

Начислять дополнительные средства обязано начальство детского сада, но его действия не могут противоречить существующему трудовому законодательству. Компенсационные средства выделяются из фонда заработной платы ДОУ и восполняются из централизованного бюджета соответствующего муниципального образовательного органа.

Краевые

В этот пункт включены краевые выплаты младшим воспитателям и воспитателям образовательных учреждений, работающим по основной общеобразовательной программе дошкольного детского образования. Сумма составляет 718,4 рубля.

Персональные

В персональные выплаты входят следующие пункты:

- Категория. От ее уровня зависит оплата труда. Чем выше категория, тем большую доплату получает специалист.

- Имеющийся рабочий опыт. Чем он больше, тем значительнее сумма.

- Подготовка к занятиям. Оценивается качество и современный подход к подготовительному процессу.

- Выплата воспитателю – молодому специалисту.

- Применение дидактического материала.

- Дополнительные занятия, проведения консультаций.

- Управление инфраструктурой.

- Работа с родителями.

Поскольку термин «молодой специалист» не имеет официального толкования, требуется разъяснение, что входит в это понятие:

- Возраст до 30 – 35 лет (зависит от различных условий и профессий).

- Учеба в государственных средних и высших учебных заведениях на бюджете, дневном отделении. Требуется наличие диплома государственного образца по соответствующей профессии.

- С момента завершения учебы необходимо поступить на работу в государственное дошкольное образовательное учреждение.

- Длительность эффективности статуса «молодой специалист» не превышает 3 лет. Исключение – служба в армии или декретный отпуск. В этом случае статус может продолжаться до 6 лет.

Каждый воспитатель, признанный молодым специалистом, может рассчитывать на следующие льготы:

- Подъемные – единовременная выплата в момент трудоустройства.

- Надбавка в течение 3 лет, пока действует статус. Она достигает 40% от заработной платы (50% для выпускников, закончивших обучение с дипломом с отличием).

- Льготные условия при получении ипотеки. До 30% выплачивает муниципалитет.

Молодой специалист, переезжающий в другой район, получает дополнительные средства за переезд, перевозку своих вещей, суточные за время, потраченное на дорогу.

Стимулирующие.

Они включают в себя районные и северные коэффициенты. Для начисления используется карта стимулирующих выплат воспитателя.

Деньги поступают из премиального фонда в размере, который устанавливается администрацией ДОУ. В их состав входят следующие виды:

- Премиальные – разовые за заслуги, регулярные, представляющие собой процент от зарплаты.

- Вознаграждения за выслугу лет, дополнительная тринадцатая заработная плата.

- Надбавки и доплаты за категории, звания, ученую степень, заслуги и достижения.

Также этот вид надбавок можно классифицировать по следующим признакам:

- Важность выполняемой работы, ответственность и самостоятельность, ведение необходимой документации, обеспечение занятости воспитанников, занятия, укрепляющие здоровье детей.

- Высокие результаты инновационной деятельности, качественная работа с родителями и опекунами воспитанников, дополнительные работы на благо ДОУ и детей.

- Качество выполняемой работы. Сюда входит высокое педагогическое мастерство, участие в конкурсах, отсутствие замечаний и нарушений, внедрение и использование передовых технологий и методик.

Поскольку подавляющее большинство работников детских садов – это женщины, нельзя не уделить внимания такому важному вопросу, как декретные выплаты воспитателю. Отпуск по беременности и родам не связан со сроком, который отработала воспитатель в конкретном ДОУ. Пособие будет рассчитываться на основании заработка за последние 2 календарных года, отработанные женщиной. Для этого потребуется получить соответствующую справку из НДФЛ и написать заявление о предоставлении декретного отпуска. Декретный период состоит из 140 суток (70 – до родов и 70 после них). Также женщина может получить оплачиваемый отпуск по уходу за ребенком до достижения им возраста 1,5 лет.

Основанием для начисления декретных денег является средний заработок женщины, из которого исключаются следующие источники средств:

- Финансовая поддержка до 4 тысяч рублей.

- Оплаты по больничным листам и справкам БиР.

- Компенсационные выплаты.

- Официально получаемые пособия.

- Возмещение затрат при использовании для работы личной собственности (например, автомобиля для перевозки воспитанников ДОУ).

- Премии и единичные платежи, не подпадающие под категории доходов, на которые начисляется страхование.

При начислении средств по уходу за ребенком матери будет выплачиваться 40% ее среднемесячного заработка.

Каждый сотрудник ДОУ вне зависимости от его стажа и опыта работы должен знать, каким образом насчитывается его заработная плата, на какие разновидности доплат он может претендовать и какой в итоге должна быть оплата его нелегкого и такого важного труда. При выявлении недочетов и несоответствий он вправе потребовать разъяснений, а в случае отказа начальства в предоставлении этой услуги обратиться в вышестоящие органы с жалобой.

Исходя из общего фонда оплаты труда, определяется размер премиальной части, выделяемый на стимулирующие выплаты воспитателям. Размер колеблется в отдельных ДОУ, но не может превышать 40% общего фонда. Окончательная сумма утверждается приказом руководителя после согласования с органом образования. Как правило, фонд стимулирующих выплат воспитателям распределяется между частью сотрудников, получившим наибольший бал по оценочному листу.

Формула расчета заработной платы воспитателя детского образовательного учреждения

При формировании суммы заработной платы за месяц в расчет принимаются следующие данные о каждом конкретном сотруднике:

- Занимаемая должность.

- Тип группы, в которой работает воспитатель. Она может быть общеразвивающей или же компенсирующей – с логопедической или специальной медицинской направленностью.

- Молодой специалист или сотрудник с опытом работы по специальности.

- Опыт работы, включающий 4 категории (без наличия опыта, с опытом от года до 5 лет, от 5 до 10 лет и свыше 10 лет).

- Присвоенная категория.

- Профессиональное образование (среднее или высшее).

- Наличие ученой степени (кандидат или доктор наук. В расчет принимается педагогика, экономика, культурология, искусствоведение).

- Звание (заслуженный или народный учитель, воспитатель).

- Количество ставок (от половины до двух).

Рассчитывается заработная плата по схеме: оклад с учетом имеющейся нагрузки плюс компенсационные, персональные, стимулирующие выплаты и краевая доплата. При этом особенно важно учитывать начисление стимулирующих выплат воспитателям, так как чаще всего именно от них и от персональных добавок зависит общая сумма получаемых средств. Поэтому каждому сотруднику необходимо понимать, за что и как начисляются стимулирующие и иные выплаты воспитателям детских дошкольных учреждений.