Оформляется разово. То есть один отпуск ТМЦ — один документ. Подготовьте сразу два экземпляра для каждой стороны.

Учет ТМЦ в 1С 8.3: пошаговая инструкция

Материалы, используемые в организации для производства продукции или хозяйственных нужд, называются товарно-материальными ценностями (ТМЦ). Учет ТМС в программе 1С 8.3 Бухгалтерия ведется на разных субсчетах счета 10 «Материалы». Ознакомимся подробнее с пошаговой инструкцией учета ТМЦ в версии 1С 8.3.

В 1С 8.3. выделяют два основных этапа учета товарно-материальных ценностей:

- Поступление;

- Списание.

Поступление ТМЦ в организацию происходит на основании оформления посредством «Накладная на поступление товаров».

Списание производится различными способами и зависит непосредственно от характера выбытия ТМЦ. В данной статье будет рассмотрены варианты списания материалов в производство.

Что представляют собой ТМЦ в бухучете?

ТМЦ – это статистический показатель. В его состав могут входить:

- Производственные запасы.

- Незавершенное производство.

- Оставшийся готовый товар.

Бухгалтер обязан отражать все хозяйственные операции с ТМЦ: поступление, передвижение внутри предприятия, списание.

Разделение первичных документов по стадиям бизнеса

Все сделки можно разделить на 3 этапа:

Этап 1. Вы договариваетесь об условиях сделки

Этап 2. Происходит оплата по сделке

- выписка с расчетного счета, если оплата была безналом, или путем эквайринга, или через платежные системы, где деньги перечисляются с вашего расчетного счета;

- кассовые чеки, квитанции к приходным кассовым ордерам, бланки строгой отчетности — если оплата производилась наличными. В большинстве случаев такой способ оплаты используют ваши сотрудники, когда берут деньги под отчет. Расчеты между организациями редко бывают в форме наличных денег.

Этап 3. Получение товара или услуги

Обязательно нужно подтвердить, что товар действительно получен, а услуга оказана. Без этого налоговая не разрешит уменьшать налог на потраченные деньги. Подтверждают получение:

- товарная накладная — для товаров;

- товарный чек — обычно выдается в пару к кассовому чеку, или если товар продает ИП;

- акт выполненных работ/оказанных услуг.

Заношу первичку, разобрался сразу

«Я заношу в Контур.Бухгалтерию первичку, учетом и отчетностью занимается бухгалтер. У сервиса очень удобный и понятный интерфейс, разобрался сразу, без всякой помощи. Очень добротно, сделано для людей! И, конечно, удобно то, что заходить в систему можно из любого места, с любого устройства».

Марат Иманов, директор в ООО «Диалог», Санкт-Петербург.

Бухгалтерский учет ТМЦ на примере

Фирма ООО “Смайлик” приобрела ткань 50 метров для производства штор на сумму 120 000 рублей ( в т.ч. НДС 20 000 руб.). Готовых штор получилось 25 шт. стоимостью – 5000 руб. каждая. На предприятии ведется количественно-суммовой учет ТМЦ. Бухгалтер зафиксировал в учете следующие проводки:

Дт 10 Кт 60 – 100 000 руб. – поступила ткань 50 м.;

Дт 19 Кт 60 – 20 000 руб. – НДС;

Дт 20 Кт 10 – 100 000 руб. – ткань 50 м. передана в цех по пошиву;

Дт 43 Кт 20 – 125 000 руб. – выпущено 25 шт. штор.

Продали партию из 6 шт. на сумму 42 000 руб. (в т.ч. НДС 7 000 руб.)

Дт 62 Кт 90 – 42 000 руб. – продали 6 штор;

Дт 90 Кт 68 – 7 000 НДС с реализации;

Дт 90 Кт 43 – 30 000 руб. – списана себестоимость 6 шт. (125 000 / 25 × 6)

Также фирма закупила партию штор, готовых к продаже, в количестве 30 шт. на сумму 90 000 руб. (в т.ч. НДС 15 000 руб.).

Дт 41 Кт 60 – 75 000 руб. – поступило 30 шт. штор;

Дт 19 Кт 60 – 15 000 руб. – НДС.

Продали 4 шт. на сумму 16 500 руб. (в т.ч. НДС 2 750 руб.)

Дт 62 Кт 90 – 16 500 – реализация 4 шт. штор;

Дт 90 Кт 68 – 2 750 – НДС;

Дт 90 Кт 41 – 10 000 руб. – списана себестоимость 4 штор (75 000 / 30 × 4)

О специфике бухучета ТМЦ в торговле читайте здесь.

Образец товарной накладной ТОРГ-12

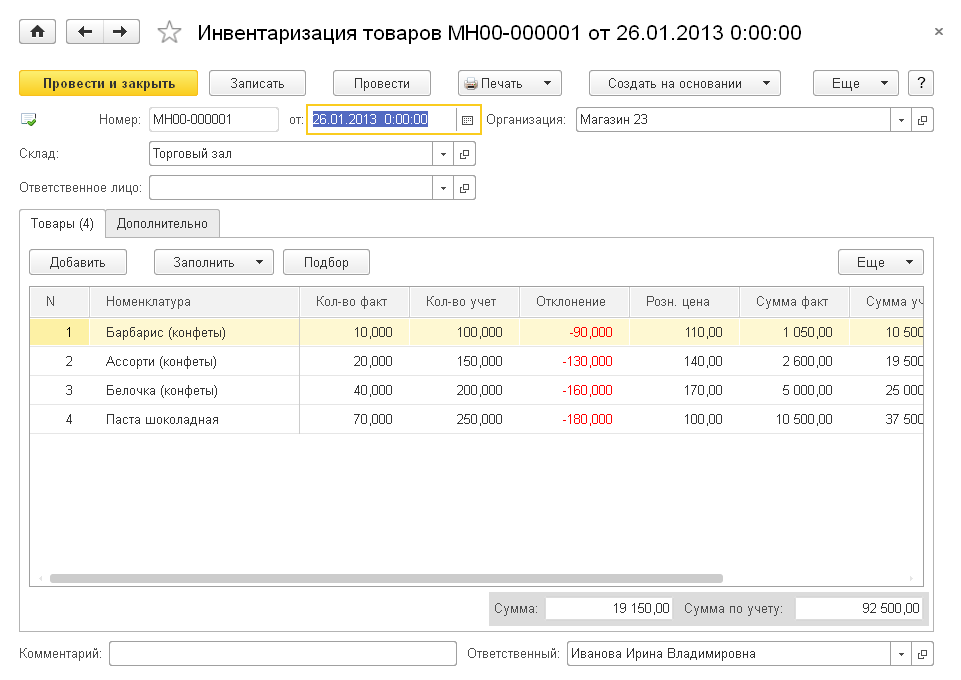

Контроль над сохранностью ценностей и материальных активов — ключевая цель складского учета. Для реализации этой цели предусмотрена специальная процедура — инвентаризация. По сути, инвентаризационные проверки — это выверка фактического наличия ТМЦ с данными бухгалтерского учета.

Оснований для проведения инвентаризации несколько:

- Перед составлением годовой финансовой отчетности.

- При смене материально ответственного лица.

- При выявлении фактов хищения активов.

- При передаче активов в аренду или на ответственное хранение.

- При ликвидации экономического субъекта.

- При стихийных бедствиях, пожарах, наводнениях.

При выявлении расхождений составляется инвентаризационная складская ведомость.

1. Документальное оформление и учет материалов на складах

Материалы относятся к оборотным средствам предприятия. В соответствии с ПБУ 5/01 «Учет материально-производственных запасов» (Приказ Минфина России от 09.06.2001 г. № 44н) к материалам относятся активы:

- используемые в качестве сырья, материалов, при производстве продукции, работ, оказания услуг;

- предназначенные для продажи;

- используемые для управленческих нужд организации.

Единица бухгалтерского учета ТМЦ выбирается организацией самостоятельно и в зависимости от характера ТМЦ, порядка их приобретения и использования единицей ТМЦ может быть номенклатурный номер, партия, однородная группа. ТМЦ принимаются к бухгалтерскому учету по фактической себестоимости. Фактическая себестоимость ТМЦ определяется по-разному, в зависимости от источника поступления ТМЦ.

Фактической себестоимостью ТМЦ, приобретенных за плату, признается сумма фактических затрат на приобретение, включая НДС. К фактическим затратам на приобретение ТМЦ относятся:

- суммы, уплачиваемые в соответствие с договором, поставщиком;

- суммы, уплачиваемые за информационные, консультационные и посреднические услуги;

- таможенные пошлины;

- затраты по заготовке и доставке ТМЦ до места их использования, включая расходы по страхованию и начисленные проценты по кредитам, предоставленным поставщиками, если они привлечены для приобретения этих запасов;

- затраты по доведению ТМЦ до состояния, в котором они пригодны к использованию.

Фактические затраты на приобретение ТМЦ определяются с учетом суммовых разниц, возникающих до принятия ТМЦ к учету.

Фактическая себестоимость ТМЦ, внесенных в счет вклада в уставный капитал, определяется исходя из их денежной оценки, согласованной учредителями.

Фактическая себестоимость ТМЦ, изготовленных самой организацией, определяется исходя из фактических затрат, связанных с их производством.

Фактическая себестоимость ТМЦ, полученных по договору дарения или безвозмездно, а также остающихся от выбытия основных средств и другого имущества, определяется исходя из их текущей рыночной стоимости на дату принятия к учету.

Фактической себестоимостью ТМЦ, полученных по договорам, предусматривающим исполнение обязательств неденежными средствами, признается стоимость активов, переданных или подлежащих к передаче.

В текущем учете (на складе) материальные ценности учитываются по условной учетной цене, в качестве которой используется цена приобретения или нормативная (плановая) себестоимость приобретения. Материалы, используемые предприятием, классифицируют по следующим видам: сырье, основные материалы, вспомогательные материалы, покупные полуфабрикаты, тарные материалы, топливо, запчасти и другие ценности.

Для учета материалов используется счет 10 «Материалы», счет активный, балансовый, к которому открываются следующие субсчета:

- «Сырье и материалы».

- «Покупные полуфабрикаты и комплектующие изделия, конструкции и детали».

- «Топливо».

- «Тара и тарные материалы».

- «Запасные части».

- «Прочие материалы».

- «Материалы, переданные в переработку на сторону».

- «Строительные материалы».

- «Инвентарь и хозяйственные принадлежности».

- «Специальная оснастка и спецодежда на складе».

- «Специальная оснастка и спецодежда в эксплуатации».

Аналитический учет материалов организуется по местам хранения (складам, кладовым) и отдельным их наименованиям (видам, сортам, размерам) в разрезе номенклатурных номеров, которые присваиваются материалам согласно разработанной на предприятии номенклатуре.

Номенклатура-систематизированный перечень материалов, применяемых на предприятии, в котором каждому виду, типу, размеру материала присваивается свой номер.

На складах (кладовых) осуществляется количественный (сортовой) учет материалов в разрезе видов материалов и номенклатурных номеров. Учет осуществляется на карточках учета материалов (ф. М-17), основными реквизитами которой являются:

- наименование материала;

- его номенклатурный номер;

- место нахождения (стеллаж, полка);

- единица измерения;

- цена (учетная цена).

На карточках учет ведется в натуральных единицах измерения. Особенностью ведения карточек складского учета является соблюдение правила — определение остатка материала после каждой записи.

Движение материалов оформляется разнообразными документами. Поступление материалов на склад предприятия оформляется приходным ордером (ф. М-4), в котором отражается наименование материала, поступившее количество, условная цена, цена приобретения. При наличии расхождений между фактическим количеством и данными, указанными в счете поставщика, составляется Акт о приемке материалов (ф. М-7).

Возврат материальных ценностей из производства на склад, как неиспользованных, оформляется Накладной на внутреннее перемещение (ф. М-13 и М-14).

Отпуск материальных ценностей на оказание услуг осуществляется на основании лимитно-заборных карт (ф. М-8) и требований — накладными (ф. М-11).

В лимитно-заборных картах указывается:

- наименование материалов, подлежащих отпуску;

- лимит отпуска;

- фактический отпуск в счет установленного лимита;

- дата отпуска;

- остаток неиспользованного лимита.

Лимитно-заборные карты выписываются в двух экземплярах: первый — подразделению, использующему материал, второй — складу. При отпуске материалов со склада представитель отдела расписывается в экземпляре лимитно-заборной карты склада, а кладовщик — в экземпляре лимитно-заборной карты подразделения.

Реализация материальных ценностей оформляется накладной на отпуск материалов на сторону (ф. М-15). По окончании месяца документы, оформляющие движение материалов, сдаются в бухгалтерию для счетной проверки и обработки. В случаях отсутствия типовых документов предприятию предоставлено право самостоятельно разрабатывать приходно-расходные документы с сохранением в них обязательных реквизитов.

На складах учет материалов осуществляется оперативно-сальдовым методом. Его суть состоит в том, что каждые 5-10 дней работник бухгалтерии осуществляет проверку записей на карточках учета материалов, подтверждая результаты проверки своей подписью. На первое число каждого месяца работник склада составляет сальдовую книгу и представляет ее для проверки в бухгалтерию. В бухгалтерии данные бухгалтерского учета сверяются с данными складского учета и в случаях выявления расхождений производят перепроверку записей.

Поступление и принятие к учету материалов

Поступление материалов предполагает их получение назначенным руководством предприятия материально-ответственным лицом и оприходование на счетах бухгалтерского учета.

Материалы принимаются к учету, как правило, по бухгалтерскому счету 10 «Материалы» по фактической себестоимости (сумма фактических расходов предприятия на приобретение за исключением НДС и иных возмещаемых налогов).

Фактические затраты на приобретение материалов — это:

- суммы, уплачиваемые в соответствии с договором поставщику (продавцу);

- суммы, уплачиваемые организациям за информационные и консультационные услуги, связанные с приобретением материально-производственных запасов;

- таможенные пошлины;

- невозмещаемые налоги, уплачиваемые в связи с приобретением единицы материально-производственных запасов;

- вознаграждения, уплачиваемые посреднической организации, через которую приобретены материально-производственные запасы;

- затраты по заготовке и доставке материально-производственных запасов до места их использования, включая расходы по страхованию, в том числе:

– затраты по заготовке и доставке материально-производственных запасов;

– затраты по содержанию заготовительно-складского подразделения организации;

– затраты на оплату услуг транспорта по доставке материально-производственных запасов до места их использования, если они не включены в цену материально-производственных запасов, установленную договором;

– начисленные проценты по кредитам, предоставленным поставщиками (коммерческий кредит);

– начисленные до принятия к бухгалтерскому учету материально-производственных запасов проценты по заемным средствам, если они привлечены для приобретения этих запасов;

- затраты по доведению материально-производственных запасов до состояния, в котором они пригодны к использованию в запланированных целях (затраты по доработке, сортировке, фасовке и улучшению технических характеристик полученных запасов, не связанные с производством продукции, выполнением работ и оказанием услуг);

- иные затраты, непосредственно связанные с приобретением материально-производственных запасов.

К сведению

Не включаются в фактические затраты на приобретение материально-производственных запасов общехозяйственные и иные аналогичные расходы, кроме случаев, когда они непосредственно связаны с приобретением материально-производственных запасов.

Фактическая себестоимость материально-производственных запасов при их изготовлении самой организацией определяется исходя из фактических затрат, связанных с производством данных запасов.

Организации учитывают и формируют затраты на производство материально-производственных запасов в порядке, установленном для определения себестоимости соответствующих видов продукции.

Учет тары

Особым видом товарно-материальных ценностей, используемым при отгрузке и транспортировке товаров и готовой продукции, является возвратная многооборотная тара. В «1С:Бухгалтерии 8» регистрируются различные операции с возвратной многооборотной тарой: передача покупателю, возврат покупателем, получение от поставщика, возврат поставщику.

Залогом сохранности имущества организации является регулярное проведение инвентаризаций. Обеспечивается возможность проведения инвентаризации товарно-материальных ценностей в разрезе складов и материально-ответственных лиц.

По данным инвентаризации можно распечатать типовую форму ИНВ-19 «Сличительная ведомость», ИНВ-3 «Инвентаризационная опись товаров» и другие. При выявлении излишков (недостач) товарно-материальных ценностей можно автоматически сформировать документы оприходования (списания) ценностей на основании инвентаризации.

Учет по фактической себестоимости

В данном случае поступающие на предприятие материалы будут приходоваться непосредственно в дебет сч. 10 по фактической себестоимости, которая включает в себя все фактически понесенные предприятием затраты по их приобретению за вычетом НДС.

К затратам можно отнести:

- непосредственно стоимость по договору купли-продажи;

- затраты на услуги сторонних организаций, связанные с приобретением материалов (например, информационные, консультационные);

- транспортно-заготовительные расходы (ТЗР);

- затраты, связанные с доведением материальных ценностей до состояния, в котором они могут быть использованы.

Поступление материалов от поставщика осуществляется на основе доверенности на получение ТМЦ форма М-2 или М-2а. Форму М-2а, как правило, применяют при частом, постоянном получении ценностей. Форма М-2 обычно применяется для разового получения. Главное отличие этих двух форм – это наличие корешка в форме М-2, который при выдаче доверенности остается в бухгалтерии и подшивается в соответствующие папки. Данный корешок содержит необходимую информацию о выданной доверенности и позволяет бухгалтеру не делать дополнительных записей вручную. Применение этих форм актуально в том случае, если лицо, получаемое ТМЦ у поставщика или перевозчика, доставившего ТМЦ, не является руководителем организации или индивидуальным предпринимателем.

Составление бухгалтерских корреспонденций по ТМЦ

Чтобы зафиксировать в учете момент, когда поступили материалы от поставщика, проводку формируют через проведение дебетового оборота по 10-му счету.

Для отражения операций с готовой продукцией применяют синтетический счет 43. Он активный, приход оформляют дебетовым движением, а расход обозначают в кредитовых оборотах.

Стоимость товаров и размер наценки на них аккумулируют в дебете счета 41.

| Операция | Дт | Кт | Пояснение |

|---|---|---|---|

| поступили материалы от поставщика (проводка) | Дт 10 | Кт 60 | по приходуемым материалам |

| Дт 19 | Кт 60 | по сумме НДС по счету-фактуре | |

| Дт 68 | Кт 19 | по сумме НДС к возмещению | |

| поступила готовая продукция (учет по фактической себестоимости) | Дт 43 | Кт 20 (23, 29) | при учете по фактической себ-ти по сумме поступившей готовой продукции |

| поступила готовая продукция (метод учетной стоимости) | Дт 43 | Кт 40 | при учете по учетной стоимости по сумме поступившей готовой продукции |

| Дт 40 | Кт 20 | на сумму фактической себестоимости | |

| Дт 90-2 | Кт 40 | на сумму расхождений себестоимости с учетной стоимостью (прямая или сторнирующая в конце месяца) | |

| поступили товары от поставщика | Дт 41 | Кт 60 | по стоимости приобретения товаров |

| Дт 19 | Кт 60 | по сумме НДС по счету-фактуре | |

| Дт 68 | Кт 19 | по сумме НДС к возмещению | |

| Дт 41 | Кт 42 | по суммам наценки для торговых организаций |

Если отражают внутреннее перемещение ценностей, например, когда отпущены материалы в производство, проводку составляют с использованием аналитических субсчетов.

Выбытие находящихся на хранении оборотных средств может происходить в результате:

- передачи в другое подразделение компании;

- продажи конечному потребителю;

- перевозки в филиальную структуру;

- безвозмездного дарения третьим лицам;

- выбраковки.

Во всех случаях списания материалов проводки формируют через кредитование счета 10 в связке со счетами затрат. Этот подход к составлению бухгалтерских корреспонденций реализуют и в отношении товаров с готовой продукцией, но с участием счетов 41 или 43.

Причиной исключения оборотных ресурсов из баланса может быть:

- утрата продукцией или сырьем первоначальных качеств;

- порча материала;

- износ актива;

- фиксация недостачи по итогам инвентаризации.

Выбытие обязательно подтверждают набором оправдательной документации для установления необходимости выведения ценностей из оборота.

При оформлении списания товара, пришедшего в негодность, проводки составляют на сумму, которая указана в акте списания. По дебету всегда будет фигурировать счет 94.

Спецодежда и спецоснастка представляют собой разновидность товарно-материальных ценностей с особым порядком списания на затраты. Для каждой позиции спецодежды и спецоснастки устанавливаются параметры списания: срок полезного использования в месяцах, способ погашения стоимости в производстве (линейный, погашать стоимость при передаче в эксплуатацию, пропорционально объему продукции), способ отражения расходов в затратах.

Проводки и документы для учета ТМЦ в бухгалтерии

Руководство предприятия обязано организовать учет ТМЦ в бухгалтерии. Проводки и документы при этом должны быть верные: за правильность по подтверждению каждой операции ответственность несет бухгалтерская служба. Законодательно обозначено требование о документировании всех случаев перемещения материальных ценностей и переносе сведений об этом в регистры бухгалтерского учета. Процедура оформления каждого действия должна быть обозначена учетной политикой.

Система документооборота, действующая в компании, основана на комплексе унифицированных бланков. Их шаблоны должны быть разработаны в соответствии с нормативными требованиями Закона от 06.12.2011 г. № 402-ФЗ.

Если законодательством разрешено использовать произвольные формы, субъект хозяйствования составляет их самостоятельно и утверждает внутренним актом. В итоге:

- документ неунифицированного образца можно внедрять в документооборот распоряжением руководителя;

- новый бланк может быть утвержден через внесение его в одно из приложений к учетной политике.

Товарно-материальные ценности представлены товарами, готовой продукцией и материалами. От типа продукции зависит набор оформляемых документов.

Отдельным комплектом документов отражают операции:

- по поступлению изделий или сырья;

- приемке товаров;

- списанию ценностей;

- отражению результатов регулярного мониторинга.

распоряжение на выдачу со склада или лимитно-заборная карта (М-8) при использовании лимитов отпуска

товарная накладная (ф. ТОРГ-12)

акты о выборочной проверке наличия материалов (МХ-14)

отчеты о движении ТМЦ в местах хранения (МХ-20, 20а)