Для предприятий общепита, как отрасли, наиболее пострадавшей от эпидемии коронавируса, разработаны дополнительные льготы по уплате страховых взносов, которые станут действовать с января 2022 года. Подробности об этом можно найти в письме ФНС от 19.10.2022 N БС-4-11/14783@.

Как работает упрощенная система налогообложения («доходы минус расходы») в 2022 году

Упрощенная система налогообложения — это специальный налоговый режим, в котором применяется один из двух объектов налогообложения: «доходы» или «доходы минус расходы». Поговорим о втором типе УСН.

В статье мы рассмотрим общие случаи применения в 2022 году спецрежима УСН с налоговым объектом «доходы минус расходы».

Для определения налогооблагаемой базы по УСН необходимо организовать учет доходов и расходов кассовым методом. В первом случае это означает, что в расчет включаются любые поступления от покупателей, а также внереализационные доходы.

В качестве прихода при УСН учитываются средства, полученные от покупателей:

- за реализованную продукцию (погашение дебиторской задолженности);

- в качестве предоплаты в счет предстоящих поставок (авансы);

- поступления в порядке взаимозачетов с покупателями;

- расчеты векселями, бартерные операции по операциям реализации;

- поступления внереализационной прибыли в любой форме.

Доходы, полученные в натуральной форме, для целей налогообложения пересчитываются по рыночным ценам, если фактическая цена ниже рыночной.

Учет затрат при УСН с объектом налогообложения «доходы минус расходы» несколько сложнее учета прибыли.

Для признания расхода недостаточно его оплатить. Необходимо, чтобы расходы были произведены фактически, то есть иметь в наличии первичные документы от поставщика товаров, услуг, работ. А для торговых организаций есть и третье условие — товар должен быть отгружен покупателю.

Еще одним условием признания расходов при УСН является их упоминание в статье 346.16 Налогового кодекса РФ , определяющей затраты налогоплательщика для расчета объекта налогообложения.

Новые лимиты по доходам

Начнем с лимитов по годовому доходу. С 2022 года значения, указанные в НК РФ, снова начнут умножать на коэффициент-дефлятор. Минэкономразвития уже разработало проект приказа, и из него следует, что значение коэффициента для УСН в 2022 году – 1,096.

Применим коэффициент-дефлятор к повышенному лимиту из статьи 346.13 НК РФ и получим 219,2 млн рублей (200 млн * 1,096). Есть и другой лимит, в пределах которого можно применять стандартные и пониженные ставки. Он составляет 164,4 млн рублей (150 млн * 1,096).

| Годовой доход | Условия налогообложения | |

|---|---|---|

| УСН Доходы | УСН Доходы минус расходы | |

| Не более 164,4 млн рублей | От 1% до 6% (*) | От 5% до 15% (*) |

| От 164,4 до 219,2 млн рублей | 8% | 20% |

| Больше 219,2 млн рублей | Утрата права на УСН | |

(*) Пониженные ставки устанавливают регионы на своей территории для развития определенных видов деятельности

Уже работающие организации, которые планируют перейти на УСН с 2022 года, должны соблюдать еще один лимит доходов за девять месяцев текущего года. Его размер рассчитывается на основании п. 2 статьи 346.12 НК РФ: 112,5 млн рублей *1,032 (коэффициент-дефлятор на 2022 год), то есть 116,1 млн рублей.

Это может быть интересно

Как определить доходы и расходы на УСН

Порядок определения и признания доходов и расходов утвержден в НК РФ (ст. 346.15, 346.16, 346.17). Доходами ИП на УСН считаются:

- основные доходы — от реализации ТРУ (товаров, работ и услуг) собственного производства или приобретенных со стороны,

- внереализационные доходы — например, курсовые разницы, проценты по займам, выявленные при инвентаризации излишки материально-производственных запасов и прочие (ст. 250 НК РФ).

Доходы для начисления налога включаются в налоговую базу по кассовому методу. Это означает, что поступление нужно учитывать в тот момент, когда покупатель рассчитался с предпринимателем. Если покупателю возвращается аванс — на сумму предоплаты уменьшаются доходы того периода, когда был сделан возврат.

Расходами ИП на УСН считаются:

- себестоимость товаров или материалов,

- аренда,

- связь,

- зарплата,

- банковское обслуживание.

Список издержек закреплен в п. 1 статьи 346.16 НК РФ и является закрытым. Это значит, что траты, которые не прописаны в Налоговом кодексе, нельзя относить к расходам.

Остановимся подробнее на том, что нельзя включать в доходы и расходы на УСН.

Что не является доходом

По нормам статьи 346.17 НК РФ доходы ИП на УСН признаются на дату их фактического получения (поступления). К примеру, на дату зачисления средств на расчетный счет или оплаты денег в кассу предпринимателя. Не все доходы учитываются «упрощенцами», а значит, не со всех поступлений нужно платить налог. Перечень доходов, которые не включаются в налоговую базу при УСН, приведен в п. 1.1 статьи 346.15 НК РФ. При расчете «упрощенки» не учитываются:

- переданное как вклад в уставный капитал имущество,

- суммы задатка или залога,

- суммы возвращенной предоплаты,

- займы и кредиты,

- средства, поступившие от контрагента по ошибке,

- гранты,

- средства, возвращенные из-за указания неверных реквизитов,

- суммы излишне уплаченных ИП налогов и сборов,

- доходы от ведения бизнеса на другом налоговом режиме при условии совмещения,

- доходы ИП, облагаемые НДФЛ по ставке 35 или 9%,

- суммы, поступившие предпринимателю по агентским договорам, кроме вознаграждения,

- прочие виды доходов по статье 251 НК РФ.

Что нельзя включать в расходы

Как уже говорилось, нельзя включать в расходы любые траты, не прописанные в Налоговом кодексе. Под запрет попали следующие виды расходов — приводим самые распространенные с обоснованием позиции чиновников:

| Какие расходы не учитываются при УСН 15% | Нормативное обоснование (Письмо Минфина) |

|---|---|

| По выплате дивидендов | № 03-11-11/54321 от 22.07.2019 |

| Представительские | № 03-11-11/16982 от 23.03.2017 |

| По подписке на печатные издания | № 03-11-03/2/26501 от 07.05.2015 |

| Пени, штрафы и прочие виды неустоек за нарушение договорных обязательств | № 03-11-06/2/19835 от 07.04.2016 |

| Вклад (или взнос) учредителя в уставный капитал | № 03-11-06/2/25967 от 18.04.2018 |

| На питьевую воду | № 03-11-06/2/24963 от 26.05.2014, № 03-11-11/53315 от 06.12.2013 |

| Предоплата (авансовые платежи) | № 03-11-11/36060 от 20.05.2019 |

| Банковская комиссия за досрочное погашение кредита | № 03-11-11/59072 от 06.08.2019 |

| Плату банку за выпуск карт | № 03-11-06/2/124 от 14.07.2009 |

| Отдельно НДФЛ с заработка персонала — такой налог учитывается в составе расходов на оплату труда | № 03-11-06/2/5880 от 05.02.2016, № 03-11-06/2/64442 от 09.11.2015 |

| По договору аутстаффинга | № 03-11-06/2/23984 от 26.04.2016 |

| Компенсация сотруднику за разъездной характер работы | № 03-11-06/2/18724 от 21.03.2019, № 03-11-06/2/174 от 16.12.2011 |

| По тестированию работников на коронавирус | № 03-11-06/2/101770 от 23.11.2020 |

| Услуги по подбору персонала или по оплате затрат на поиск персонала через интернет | № 03-11-06/2/31416 от 31.05.2016 |

| На личные нужды ИП | № 03-11-11/665 от 16.01.2015 |

Новые основания для отказа в приеме декларации

Летом 2022 года заработали поправки в ст. 80 и 174 НК. Но так как декларацию по УСН сдают только по итогам года, то с новыми основаниями для отказа в приеме декларации упрощенцы столкнутся только в 2022 году.

Так налоговики не примут декларацию, если она подписана:

- неуполномоченным или дисквалифицированным лицом;

- лицом, которое числится умершим по сведениям из ЗАГС на дату представления отчета в ИФНС;

- лицом, в отношении которого в ЕГРЮЛ внесена запись о недостоверности сведений;

- юрлицом, которое на дату представления декларации уже реорганизовано, ликвидировано или исключено из ЕГРЮЛ.

Бухгалтерский учет при УСН доходы минус расходы

Все правила финансового учета налогоплательщика должны быть отражены в учетной политике. Она утверждается руководителем предприятия внутренним приказом либо распоряжением.

В нашей статье вы найдете информацию о том, как правильно разработать учетную политику для УСН доходы минус расходы.

Предположим, что ваша компания приняла решение применять другой объект налогообложения по УСН. Такое решение также должно быть отражено в вашей налоговой учетной политике.

О том, как правильно перейти с упрощенки 6% на 15%, читайте в нашем материале « Порядок смены объекта налогообложения при УСН ”доходы”» .

Бухгалтерский учет предполагает отражение каждого факта хозяйственной жизни на бухсчетах. С 2013 года стало обязательным ведение бухгалтерского учета при использовании УСН. Исключением являются лишь индивидуальные предприниматели.

Бухгалтерский учет при упрощенке имеет свои особенности и отличия от учета при общем налоговом режиме. Различия могут быть и в бухгалтерских проводках.

На нашем сайте вы найдете подробную информацию об особенностях бухгалтерского учета при УСН доходы минус расходы, а также о записях на счетах бухгалтерского учета. Читайте публикации:

В последние несколько лет в нашей стране делается акцент на создании условий для предприятий малого и среднего бизнеса. Для их развития и стимулирования деятельности были созданы специальные системы налогообложения, в том числе УСН. Они направлены на облегчение налоговой жизни этих субъектов, упрощение ведения учета. Поэтому эти режимы постоянно находятся в стадии преобразований. Для того чтобы быть в курсе нововведений в области УСН, следите за новостями нашей рубрики «Доходы минус расходы (УСН)».

Бесплатная консультация по налогообложению

Ваша заявка успешно отправлена. Мы свяжемся с вами в ближайшее время.

- Регистрация ООО

- Регистрация ООО в 2022 году Полная инструкция по регистрации ОООРегистрация ООО онлайнОтветственность учредителей ООО Образцы документов Документы для регистрации ОООФорма Р11001Устав ОООУставные документыРешение единственного учредителяПротокол собрания учредителейДоговор об учреждении ООО Коды ОКВЭД Всё про ОКВЭДПодборки кодов ОКВЭД по типу бизнесаЧитать все статьи

- Помощь Консультация по регистрации ОООКонсультация по подбору кодов ОКВЭД Услуги Регистрация ООО «под ключ»Аренда юридического адреса

- Бесплатный сервис регистрации ООО Готовые документы за 10 мин. Без специальных знаний Без ошибок и перепроверки Подготовить документы

- Регистрация ИП в 2022 году Полная инструкция по регистрации ИПРегистрация ИП онлайнАдрес ИПНазвание ИП Образцы документов Документы для регистрации ИПФорма Р21001 Коды ОКВЭД Всё про ОКВЭДПодборки кодов ОКВЭД по типу бизнесаЧитать все статьи

- Помощь Консультация по регистрации ИПКонсультация по подбору кодов ОКВЭД Услуги Регистрация ИП «под ключ»

- Бесплатный сервис регистрации ИП Готовые документы за 10 мин. Без специальных знаний Без ошибок и перепроверки Подготовить документы

- Изменения в ООО Форма Р13014Смена директора ОООСмена юридического адресаДобавление кодов ОКВЭД для ОООИзменение уставаУвеличение уставного капиталаЛиквидация ООО Изменения в ИП Форма Р24001Добавление ОКВЭД для ИПСмена прописки ИПКак ИП стать самозанятымЗакрытие ИП

- Услуги Изменения ИП «под ключ»Изменения ООО «под ключ»

- Внесение изменений в ООО по Москве Смена наименования Смена юридического адреса Смена генерального директора Смена участников Изменение уставного капитала Изменение кодов ОКВЭД Заказать услугу

- Счёт для ИП Нужен ли расчётный счёт для ИПИспользование личного счёта вместо расчётногоКак открыть расчётный счётВ каком банке лучше открыть расчётный счёт для ИПКак выгодно снять наличные со счёта ИП Счёт для ООО Открытие расчётного счёта для ОООГде лучше открыть расчётный счёт для ОООЛегальный вывод прибыли для ООО Банки Открытие расчётного счёта в СбербанкеАльфа-банк для юридических лиц

- Помощь Калькулятор РКО

- Калькулятор РКО Сравнить тарифы между собой Фильтры под задачи бизнеса Только актуальные тарифы Только проверенные банки Открыть калькулятор

- ОСНО Основная система налогообложения УСН УСН доходыУСН доходы минус расходыВиды деятельности ИП на УСНПереход на УСН ПСН Патентная система налогообложенияВиды деятельности ИП на патентеОбразец заявления на патент Самозанятые Налог на профессиональный доходВиды деятельности для самозанятыхМожет ли ИП быть самозанятымЧитать все статьи

- Налоговый календарь 2022Налоги ОООНалоги ИПВзносы ИПКак выбрать систему налогообложенияНалоговые каникулы ИП Налоговые калькуляторы Калькулятор УСНКалькулятор ЕНВДКалькулятор ПСНКалькулятор НДСКалькулятор страховых взносов Помощь Консультация по налогообложению

- Бесплатная консультация по налогообложению Подбор налогового режима Составление плана платежей Раскрытие спорных вопросов Оставить заявку

- Бухгалтерия ИП самостоятельноБухгалтерия ООО самостоятельноОтчётность за работниковНулевая отчётностьДекларация ЕНВД Отчётность на УСН Декларация УСНОтчёты ИП на УСН с работникамиОтчёты ИП на УСН без работниковНулевая отчётность по УСНДекларация УСН при закрытии ИПЧитать все статьи

- Помощь Бесплатное бухгалтерское обслуживание 1СБухгалтерский аудит бизнеса Сервисы Декларация УСН онлайнДекларация ЕНВД онлайнКалькулятор страховых взносовБесплатная проверка контрагентов

- Сервис подготовки деклараций УСН/ЕНВД Расчёт платежей УСН/ЕНВД Автоматическое заполнение Актуальные бланки Подготовить декларацию

- Регистрация ООО и ИПДекларация УСН/ЕНВДВыставить счёт онлайнПодбор кодов ОКВЭДКалькулятор тарифов РКОПоиск по базе ЕГРЮЛ/ЕГРИПЗакрытие ИПКалькулятор страховых взносовПредложения партнёров

- Налоговые калькуляторы Калькулятор НДСКалькулятор УСНКалькулятор ЕНВДКалькулятор ПСН

- Регистрация бизнеса Консультация по регистрации ОООКонсультация по регистрации ИПКонсультации по кодам ОКВЭД Банки Калькулятор РКО Бухгалтерия и налоги Консультация по налогообложениюБесплатное бухгалтерское обслуживание 1СБухгалтерский аудит бизнеса

- Книги по бизнесу Кафе/Бар/ПиццерияСалон красотыРозничный магазинОптовая торговляЮридические услугиИнтернет магазин

- Серия книг «Начни свой бизнес» О популярных видах бизнеса Подробно о регистрации Все особенности и фишки Скачать книги бесплатно

В 2022 году УСН претерпела значительные изменения:

С 1 января 2022 года Федеральным законом от 31.07.2022 N 266-ФЗ внесены изменения в главу 26.2 Налогового Кодекса РФ, которые скорректировали условия, при которых налогоплательщики вправе применять УСН (п.4 и п. 4.1 ст. 346.13 Налогового кодекса Российской Федерации).

максимальная средняя численность работников в отчетном (налоговом) периоде увеличена до 130 человек;

доходы за отчетный (налоговый) период ограничены 200 млн рублей.

В случаях если доходы в отчетном (налоговом) периоде, определяемые нарастающим итогом с начала налогового периода, составили более 150 млн руб., но не превысили 200 млн руб. и (или) средняя численность за отчетный (налоговый) период превысила 100 человек, но не более чем на 30 работников предусмотрено повышение налоговых ставок:

8% – для объекта налогообложения “доходы”;

20% – для объекта “доходы минус расходы”.

Обратите внимание: налогом по повышенным ставкам будет облагаться сумма доходов (доходов за минусом расходов) с начала квартала, в котором произошло превышение, а не с первого рубля превышения установленных для УСН ограничений.

Кроме того, с 2022 года используется новая форма декларации по УСН, связанная с тем, что при декларировании надо учесть вышеуказанные изменения.

Страховые взносы для ИП на УСН

С дохода больше 300 тыс. руб. выплачивается 1% от превышения.

В следующем году ИП платит за себя:

- На ОПС – 34 445 руб. +1% в случае превышения лимита;

- На ОМС – 8 766 руб.

При этом на УСН «доходы» можно учесть оплаченный взнос за себя и персонал как налоговый вычет (100% от налога для ИП без сотрудников, 50% максимум – если есть работники).

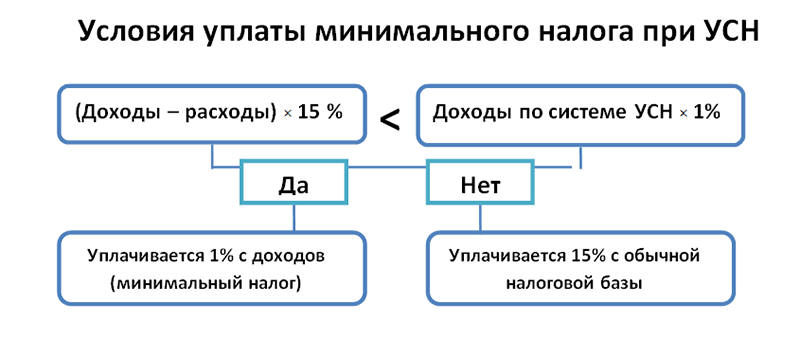

Минимальный налог

Главной особенностью УСН «Доходы минус расходы» является обязанность перечисления минимального налога. Данный платеж перечисляется в бюджет государства при условии, если в конце налогового периода он стал выше налога по упрощенке, который был вычислен по ставке 15% и менее.

Когда компания терпит убытки и, следовательно, налог по упрощенке является нулевым, предприниматель должен обязательно уплатить минимальный налог, если в период его деятельности за весь год имели место какие-либо доходы.

Вычислить минимальный налог можно по простой формуле:

здесь НБ – это налоговая база, которая определяется с увеличением от начала до конца периода.

Важно , что налоговой базой для минимального налога выступают поступления, которые исчисляются в порядке, предусмотренном статьей 346.15 НК РФ .

Предприятия и организации обязаны уплачивать минимальный налог не позже 31 марта, ИП – до 30 апреля следующего года ( пункт 7 статья 346.21 НК РФ ).

Для УСН доходы минус расходы обязательно ведение налогового учета и сдача отчетности. Для упрощенцев предполагается более простой налоговый учет, освобождение от уплаты ряда налогов, а также сдача одной декларации по единому налогу. Налоговый учет обязателен для всех категорий лиц, которые используют УСН. Юридические лица обязаны вести бухгалтерский учет. Индивидуальные предприниматели не имеют такой обязанности.

Какой из видов УСН выгодней: 6% или 15%

Важную роль на упрощенной системе играет выбор объекта налогообложения. При допущении ошибки со стороны налогоплательщика организации может грозить банкротство, поскольку величина налоговой нагрузки станет неподъемной, а поменять уже выбранный объект налогообложения возможно только с наступлением следующего года.

Важно знать, что компании и индивидуальные предприниматели, которыми заключено соглашение о доверительном управлении имуществом или договор простого товарищества, не могут выбирать налоговый режим, для них такого права не предусмотрено. Они вправе перейти на упрощенную систему исключительно в рамках режима УСН 15% ( пункт 3 статья 346.14 НК РФ ).

Специалисты настоятельно рекомендуют обстоятельно изучить все плюсы и минусы обоих видов упрощенной системы, так как окончательный выбор зависит от различных аспектов. При этом основным фактором является соотношение доходов и затрат предпринимателя. Например, когда расходы по бизнесу приближаются к 60% и выше от общего объема поступлений, то в подобных случаях целесообразно использовать УСН 15%.

Сравнение видов УСНО в 2022 году