Существует минимум баллов, который надо набрать, чтобы в принципе получить право на пенсию. С 2015 года этот минимум постепенно повышается.

Как рассчитать пенсию в 2022 году

Она складывается из страховой пенсии по старости, фиксированной выплаты к ней и накопительной части.

1. Фиксированная выплата к страховой пенсии

По закону Федеральный закон от 28.12.2013 № 400‑ФЗ (ред. от 27.06.2018, с изм. от 03.10.2018) «О страховых пенсиях» эта часть пенсии начисляется дополнительно к страховой и не зависит от суммы уплаченных взносов. Она выдаётся каждому российскому гражданину соответствующего возраста в качестве прибавки.

Размер этой выплаты в 2022 году равен 6044, 48 Кому положена повышенная фиксированная выплата к страховой пенсии рубля. Жители Крайнего Севера, дети‑сироты, инвалиды и другие льготники (полный перечень приведён в законе № 400‑ ФЗ Статья 17 Федерального закона от 28.12.2013 № 400‑ФЗ (ред. от 27.06.2018, с изм. от 03.10.2018) «О страховых пенсиях» ) могут рассчитывать на повышенную сумму.

Но и это не всё. Если выйти на пенсию не сразу, а подождать, то к выплате будет применяться повышающий коэффициент Федеральный закон от 28.12.2013 N 400‑ФЗ (ред. от 30.04.2021) «О страховых пенсиях» :

- если прошло больше года — 1,056;

- больше двух — 1,12;

- больше трёх — 1,19;

- больше четырёх — 1,27;

- больше пяти — 1,36;

- больше шести — 1,46;

- больше семи — 1,58;

- больше восьми — 1,73;

- больше девяти — 1,9;

- больше десяти — 2,11.

Чтобы получить итоговый размер фиксированной выплаты, нужно умножить её на подходящий повышающий коэффициент.

2. Страховая пенсия

Эта часть пенсии начисляется гражданину каждый месяц в качестве компенсации зарплаты и других выплат, которые он перестал получать после того, как закончил работать.

Каковы условия для выплаты

Рассчитывать на страховую пенсию по старости могут те, кто одновременно выполнил следующие условия:

1. Достиг возраста 61,5 года, если это мужчина, или 56,5 года, если женщина. С 2019‑го в России начали поэтапно поднимать Федеральный закон от 03.10.2018 N 350‑ФЗ «О внесении изменений в отдельные законодательные акты Российской Федерации по вопросам назначения и выплаты пенсий» пенсионный возраст до 65 и 60 лет соответственно. Вообще, в 2022 году пенсионный возраст составляет 58 лет для женщин и 63 года для мужчин. Но в переходный период действуют послабления. Поэтому фактически на пенсию можно уйти досрочно — с 61,5 лет мужчинам и с 56,5 женщинам.

Некоторые льготные Федеральный закон «О страховых пенсиях» от 28.12.2013 № 400‑ФЗ категории граждан могут стать пенсионерами ещё раньше.

2. Отработал официально не меньше 12 лет. Это актуально на 2022 Новые условия для установления страховой пенсии в 2022 году год, в будущем эта цифра будет увеличиваться.

3. Накопил минимум 21 пенсионный балл (актуально на 2022 год, также будет повышаться). Их количество зависит от величины уплаченных страховых взносов за время работы.

Если человек не наработал необходимый стаж или не накопил минимальное количество пенсионных баллов, страховую пенсию ему не назначат. При досрочном назначении пенсии (к примеру, если человек работал во вредных условиях или на Крайнем Севере, был учителем или врачом) могут отказать, если не выработан специальный стаж и нет документов, подтверждающих характер работы и заработок.

Из чего складывается

На величину страховой пенсии по старости влияет индивидуальный пенсионный коэффициент (ИПК), который начисляется в баллах. Зная его, можно рассчитать предполагаемый размер выплат в рублях.

Страховая пенсия по старости в рублях = ИПК × стоимость пенсионного балла на дату назначения страховой пенсии + фиксированная выплата на дату назначения страховой пенсии

Для 2022 года эта формула будет такой:

Страховая пенсия по старости в рублях = ИПК × 98,86 рубля + 6044,48 рубля

Если к фиксированной выплате предусмотрен повышающий коэффициент, их надо перемножить и подставить в формулу получившееся число.

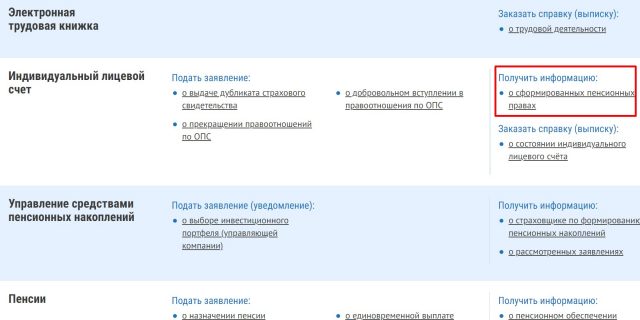

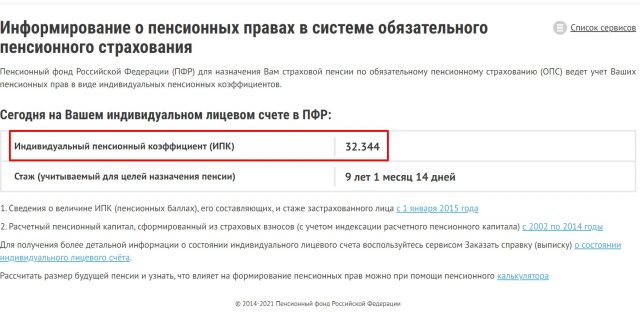

Как узнать индивидуальный пенсионный коэффициент

Это можно сделать через личный кабинет на сайте Пенсионного фонда. Для авторизации подойдут логин и пароль от «Госуслуг». Выберите услугу «Получить информацию о сформированных пенсионных правах». В открывшемся окне вы увидите свой ИПК.

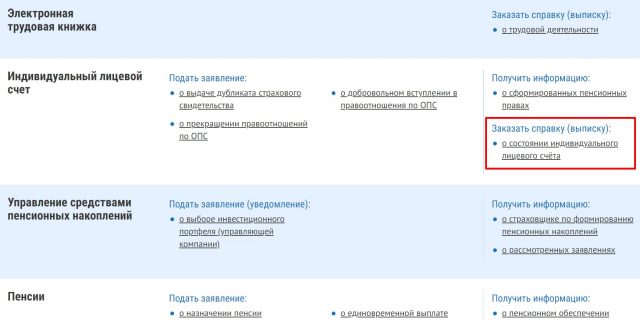

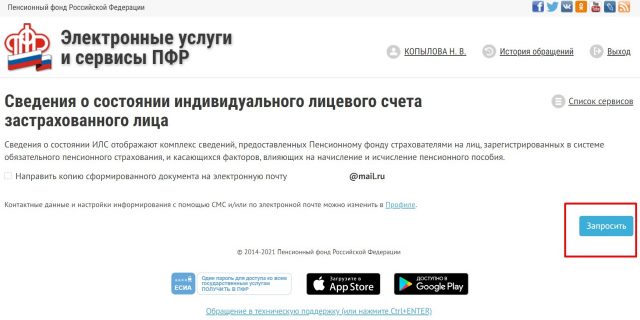

Если хотите выяснить подробнее, за что и когда вам начисляли пенсионные баллы, выбирайте «Заказать справку (выписку) о состоянии индивидуального лицевого счёта». Затем запросите документ. Не забудьте поставить галочку в нужной строке, если хотите, чтобы выписка пришла на почту. В документе уже будет подробно расписана информация о местах работы и о том, сколько для вашей пенсии они дали.

Иногда к ИПК применяется увеличивающий коэффициент. Как и с фиксированной выплатой, это работает, если человек не вышел на пенсию сразу после достижения положенного возраста. Коэффициенты действуют следующие Федеральный закон от 28.12.2013 N 400‑ФЗ (ред. от 30.04.2021) «О страховых пенсиях» :

- если прошло больше года — 1,07;

- больше двух — 1,15;

- больше трёх — 1,24;

- больше четырёх — 1,34;

- больше пяти — 1,45;

- больше шести — 1,59;

- больше семи — 1,74;

- больше восьми — 1,9;

- больше девяти — 2,09;

- больше десяти — 2,32.

Соответственно, в формулу расчёта пенсии подставляется ИПК, умноженный на подходящий повышающий коэффициент.

Как рассчитать индивидуальный пенсионный коэффициент

ПФР выдаёт готовый результат. Но иногда может возникнуть желание узнать, всё ли они посчитали правильно. Особенно если работать человек начал ещё в СССР, и пенсионная система перенесла множество реформ.

Общий ИПК складывается из четырёх ИПК — за каждый период, с которого начисляется страховая пенсия по старости.

ИПК = ИПК до 2002 года + ИПК за 2002–2014 годы + ИПК после 2015 года + ИПК за иные периоды

Сложность в том, что для каждого периода коэффициент рассчитывается по‑разному.

ИПК до 2002 года

На величину коэффициента влияют три параметра:

- Длительность трудового стажа до 2002 года.

- Средний размер официальной месячной зарплаты за 2000–2001 годы или за любые 5 лет до 1 января 2002 года (здесь надо выбрать, что выгоднее).

- Длительность трудового стажа до 1991 года.

От точности оценки зависит размер пенсии в рублях. Но здесь есть нюанс: иногда у Пенсионного фонда не оказывается именно тех данных, которые вам выгодны для расчёта. А потому, если вас что‑то смущает в цифрах ПФР, лучше пересчитать всё самостоятельно (есть подробный алгоритм). Возможно, потребуется предоставить пакет документов, который подтвердит неучтённую информацию.

ИПК за 2002–2014 годы

На коэффициент влияет только величина пенсионного капитала, который формируется из страховых взносов, выплаченных в эти годы. При этом неважно, сколько месяцев отработал человек: трудовой стаж в расчётах не учитывается.

Данные по гражданам за 2002–2014 годы у Пенсионного фонда есть, поэтому расхождений, как в первом случае, обычно не возникает. Так что здесь можно верить выписке из ПФР. Но на всякий случай запросите её расширенную версию и убедитесь, что все места работы и размер взносов корректны.

ИПК после 2015 года

На величину коэффициента влияет только сумма страховых взносов, которые перечислялись от лица работника.

Нормативный размер таких взносов для каждого года разный, поэтому и коэффициент рассчитывается отдельно для каждого года. После эти значения складываются.

Для ручного подсчёта можно использовать упрощённые формулы, которые дают достаточно точный результат. В каждом году есть максимальное значение баллов, больше которых получить не выйдет.

ИПК 2015 = заработок за 2015 год × 0,16 / 59 250 × 10;

максимальное значение — 7,39.

ИПК 2016 = заработок за 2016 год × 0,16 / 66 333 × 10;

максимальное значение — 7,83.

ИПК 2017 = заработок за 2017 год × 0,16 / 73 000 × 10;

максимальное значение — 8,26.

ИПК 2018 = заработок за 2018 год × 0,16 / 85 083 × 10;

максимальное значение — 8,7.

ИПК 2019 = заработок за 2019 год × 0,16 / 184 000 × 10;

максимальное значение — 9,13.

ИПК 2022 = заработок за 2022 год × 0,16 / 206 720 × 10;

максимальное значение — 9,57.

ИПК 2022 = заработок за 2022 год до момента выхода на пенсию × 0,16 / 234 400 × 10;

максимальное значение — 6,25 при формировании накопительной пенсии или 10 при отказе от этого.

Имейте в виду, что зарплата берётся до вычета НДФЛ.

ИПК за иные периоды

К ним относятся социально значимые этапы в жизни человека. Это может быть служба в армии или уход за новорождённым. Для каждого периода — свой коэффициент, величина которого определена в законе Федеральный закон от 28.12.2013 № 400‑ФЗ (ред. от 27.06.2018, с изм. от 03.10.2018) «О страховых пенсиях» № 400‑ФЗ. Так, для матери или отца, который ухаживал за первым ребёнком, или мужчины, который отслужил в армии, величина ИПК составит 1,8. Для одного из родителей, которые ухаживали за вторым ребёнком, коэффициент будет равен 3,6.

Общее значение ИПК за иные периоды равно сумме коэффициентов за каждый такой промежуток времени в отдельности. Например, если мужчина отслужил в армии год, то к своим баллам, полученным на работе, он добавляет 1,8. Если потом ухаживал за мамой, когда ей исполнилось 80, то ещё 1,8 — то есть в сумме уже 3,6.

3. Накопительная часть

Эта сумма формируется на личном банковском счёте работника и состоит из страховых взносов работодателя. В процессе она должна увеличиваться за счёт инвестирования этих денег управляющим фондом, куда перечисляются финансы. После выхода на заслуженный отдых гражданин каждый месяц получает часть этих средств в виде прибавки к страховой пенсии. Но есть нюанс.

Накопительная пенсия формировалась только в период с 2002 по 2013 год. С 2014 по 2023 год действует мораторий Федеральный закон от 16.12.2019 N 435‑ФЗ , по которому все взносы от работодателя направляются на страховую часть пенсии. И этот мораторий могут продлить.

У тех, кто работает с 2014 года, по очевидным причинам накоплений нет. Если вы начали раньше, то узнать, сколько у вас на счету, можно всё в той же подробной выписке, которую мы упоминали, когда говорили об индивидуальных пенсионных коэффициентах.

Рассчитать размер прибавки можно с помощью формулы:

Накопительная пенсия = общая сумма пенсионных накоплений / ожидаемый период выплаты накопительной пенсии

Ожидаемый период выплаты накопительной пенсии установлен государством и с каждым годом растёт. В 2022 году он равен 264 месяцам.

Кроме того, накопления можно забрать одной выплатой. Заявление подаётся в ПФР лично или через кабинет на сайте.

Что такое ИПК?

Индивидуальный пенсионный коэффициент (ИПК) носит также название пенсионных баллов. Он установлен ФЗ-400 от 28/12/13 г. Величина ИПК зависит от взносов в систему пенсионного обеспечения, перечисляемых работодателем за сотрудника с его заработной платы.

Внимание! При исчислении баллов берется в расчет только официальная, «белая», заработная плата.

Пенсия по старости назначается с учетом:

- стажа;

- возраста;

- пенсионных баллов.

Показатели имеют максимальные и минимальные значения на каждый год и рассчитываются во взаимосвязи.

В основу исчисления страхового стажа как раз и положены рабочие периоды (периоды иной деятельности), если эта деятельность проходила на территории России и за гражданина уплачивались взносы в ПФР, а значит, и начислялись пенсионные баллы.

Существуют нестраховые периоды, обозначенные в ст. 12 ФЗ-400: уход за ребенком, срочная армейская служба, нахождение в статусе безработного и т.д. За них тоже начисляются пенсионные баллы. К примеру, год службы в армии оценивается в 1,8 балла.

Уточнить, сколько баллов начислено, можно через сервис госуслуг, на сайте ПФР (регистрация также проходит через «Госуслуги»), в личном кабинете физлица. Есть возможность обратиться с запросом лично в отделение Фонда.

ПФР предлагает сервис-калькулятор. Он позволяет определить условный размер страховой пенсии и количества начисленных баллов на момент расчета. Это происходит с учетом введенных пользователем данных и актуальных на момент поправок в законодательстве, (без учета формирования пенсионных прав в другие годы). Фактический размер пенсионной выплаты чиновники предлагают определить, обратившись в пенсионный фонд.

Формула расчета

Сумма пенсии по возрасту, положенная человеку от государства, состоит из 2 частей – страховой и накопительной.

Справка! Расчет положенной по возрасту пенсии (СП) выглядит так: СП = ИПК × СПК+(ФВ × КвФВ).

Согласно принятой формуле, чтобы подсчитать общий размер ежемесячного пособия, применяют цифры:

- Общий трудовой стаж, включая время ухода за детьми, воинской службы, ухода за инвалидами и недееспособными родственниками, др.

- Сумму оклада до вычетов НДФЛ за каждый год.

- Год, в котором планируется претендовать на пенсию (от 60–65 лет).

- ИПК – коэффициент, рассчитанный индивидуально за каждый год и суммарное число за весь стаж.

- СПК – стоимость положенных баллов на тот год, когда планируется выйти на пенсию.

- ФВ – страховая часть, установленная на год запланированного выхода на пенсию (фиксированная).

Помимо перечисленных данных, в формулу подставляют КвФВ. Это коэффициент, повышающий фиксированную выплату тем, кто позже обращается за страховой пенсией по возрасту.

Индивидуальный пенсионный коэффициент

От страхового стажа зависит количество баллов, которые получит будущий пенсионер, то есть его индивидуальный пенсионный коэффициент (ИПК).

Во второй половине 2019 года суммарный ИПК, необходимый для получения пенсии, составляет 16,2 балла, а к первому полугодию 2022-го увеличится до 18,6 балла. Показатель будет расти на 2,4 балла ежегодно до 2025 года, пока не достигнет 30.

За каждый год трудового стажа можно получить определённое количество баллов, в 2019 году максимум — 9,13. Дополнительные баллы начисляются в следующих случаях:

- 1,8 в год — во время службы в Вооружённых силах РФ;

- 1,8 — пока ИП ухаживает за инвалидом или человеком старше 80 лет;

- 1,8 — пока ИП находится в отпуске по уходу за первым ребёнком; 3,6 балла — за вторым, 5,4 балла — за третьим.

Для того чтобы получить дополнительные баллы, нужно отнести в налоговую заявление об освобождении от уплаты страховых взносов и документы, подтверждающие, что в указанные периоды вы не вели предпринимательскую деятельность.

У каждого пенсионного балла есть стоимость. В 2022 году она составит 93 рубля. Зависимость прямая: чем больше баллов, тем выше будущая пенсия. Узнать количество уже заработанных баллов можно на сайте Пенсионного фонда.

Как формируется и рассчитывается будущая пенсия

Условиями возникновения права на страховую пенсию по старости на общих условиях являются:

- достижение возраста 65 лет – для мужчин, 60 лет – для женщин (с учетом переходных положений, предусмотренных приложением 6 к Закону № 400-ФЗ). Отдельные категории граждан имеют право на назначение страховой пенсии по старости досрочно;

- Согласно изменениям, внесенным в приложение 5 к Закону № 400-ФЗ, с 01.01.2022 лицам, замещающим государственные и муниципальные должности, должности государственной гражданской и муниципальной службы, указаным в части 1.1 статьи 8 Закона № 400-ФЗ, в отношении которых требования к возрасту при назначении страховой пенсии по старости уже были увеличены с 01.01.2017, темп повышения пенсионного возраста увеличивается с полугода до года, таким образом, темп повышения пенсионного возраста для данной категории лиц синхронизируется с темпами повышения общеустановленного возраста. Право на страховую пенсию может быть реализовано госслужащими при достижении возраста 65 лет для мужчин, 63 лет для женщин (с учетом переходных положений, в том числе приложения 5 Закона № 400-ФЗ). Год достижения возраста, в котором может быть назначена страховая пенсия, определяется исходя из возраста, в котором государственный служащий приобретает право на страховую пенсию по старости по законодательству, действовавшему на 31.12.2016 с учетом требуемого страхового стажа и величины индивидуального пенсионного коэффициента определяемой на день достижения лицом возраста, предусмотренного частью 1 статьи 8 Закона № 400-ФЗ в редакции, действовавшей по состоянию на 31.12.2016.

При этом если такие лица имеют страховой стаж не менее 42 и 37 лет (соответственно мужчины и женщины), страховая пенсия по старости может назначаться им на 24 месяца ранее достижения указанного возраста, но не ранее достижения возраста 60 и 55 лет (соответственно мужчины и женщины).

Гражданам, которые указаны в части 1 статьи 8, пунктах 19 – 21 части 1 статьи 30, пункте 6 части 1 статьи 32 Закона N 400-ФЗ “О страховых пенсиях” и которые в период с 1 января 2019 года по 31 декабря 2022 года достигнут возраста, дающего право на страховую пенсию по старости (в том числе на ее досрочное назначение) в соответствии с законодательством Российской Федерации, действовавшим до 1 января 2019 года, либо приобретут стаж на соответствующих видах работ, требуемый для досрочного назначения пенсии, страховая пенсия по старости может назначаться ранее достижения возраста либо наступления сроков, предусмотренных соответственно приложениями 6 и 7 к указанному Федеральному закону, но не более чем за шесть месяцев до достижения такого возраста либо наступления таких сроков.

Количество пенсионных коэффициентов зависит от начисленных и уплаченных страховых взносов в систему обязательного пенсионного страхования и длительности страхового (трудового) стажа.

За каждый год трудовой деятельности гражданина при условии начисления работодателями или им лично уплаченных страховых взносов на обязательное пенсионное страхование у него формируются пенсионные права в виде пенсионных коэффициентов.

Максимальное количество пенсионных коэффициентов за год с 2022 года – 10.

Сколько пенсионных коэффициентов

может быть начислено Вам за 2022 год?

Ошибка! Введите зарплату выше, чем минимальный размер оплаты труда в Российской Федерации в 2022 году – 12 792 рублей.

Результаты расчета

Вариант пенсионного обеспечения в системе обязательного пенсионного страхования влияет на начисление годовых пенсионных коэффициентов. При формировании только страховой пенсии максимальное количество годовых пенсионных коэффициентов – 10, так как все страховые взносы направляются на формирование страховой пенсии. При выборе формирования одновременно и страховой, и накопительной пенсии максимальное количество годовых пенсионных коэффициентов – 6,25.

Граждане 1967 года рождения и моложе, сделавшие до 31 декабря 2015 года выбор в пользу формирования страховой и накопительной пенсии в системе ОПС, могут в любой момент отказаться от формирования накопительной пенсии и направить 6% страховых взносов на формирование только страховой пенсии.

Также, гражданам 1967 года рождения и моложе, в пользу которых страховые взносы по обязательному пенсионному страхованию начнут начисляться работодателем впервые после 1 января 2014 года, предоставляется возможность выбора варианта пенсионного обеспечения (формировать только страховую пенсию или формировать и страховую пенсию, и накопительную) в течение пяти лет с момента первого начисления страховых взносов. Если гражданин не достиг возраста 23 лет, указанный период увеличивается до окончания года, в котором ему исполняется 23 года.

При выборе варианта пенсионного обеспечения следует учитывать, что страховая пенсия гарантированно увеличивается государством за счет ежегодной индексации. Средства же накопительной пенсии инвестирует на финансовом рынке выбранный гражданином НПФ или УК. Доходность пенсионных накоплений зависит от результатов их инвестирования, то есть может быть и убыток от их инвестирования. В этом случае к выплате гарантируется лишь сумма уплаченных страховых взносов. Пенсионные накопления не индексируются.

У всех граждан 1966 года рождения и старше вариант пенсионного обеспечения – формирование только страховой пенсии.

Получение права на страховую пенсию зависит от года назначения страховой пенсии

Fingram: что нужно знать об индивидуальных пенсионных баллах

Все мы знаем, что каждый год трудовой деятельности гражданина оценивается в пенсионных баллах, которые влияют на пенсию. А вот сколько их нужно, как рассчитать и что с ними делать — в новом выпуске Fingram. Сохраняйте себе и делитесь с миром!

1. Что такое пенсионные баллы?

Для расчета страховой части пенсии применяются индивидуальные пенсионные коэффициенты (ИПК, пенсионные баллы). ИПК — это параметр, отражающий пенсионные права гражданина на страховую пенсию. Баллы сформированы с учетом начисленных и уплаченных в Пенсионный фонд России взносов на страховую пенсию, продолжительности страхового стажа, а также отказа на определенный период от получения страховой пенсии. Начисление пенсии происходит исходя из заработанных пенсионных баллов с 2015 года.

Количество ИПК зависит от суммы страховых взносов, перечисленных за сотрудника его работодателем; чем выше зарплата, тем больше количество баллов. Они начисляются ежегодно (максимально в год — десять баллов) и рассчитываются по специальной формуле.

2. Как формируются пенсионные баллы?

ИПК формируются ежегодно:

· в процессе трудовой деятельности;

· за счет отдельных нетрудовых периодов, включаемых в страховой стаж (например, за каждый год отпуска по уходу за первым ребенком — 1,8 балла, за вторым — 3,6, за третьим и четвертым — 5,4; за каждый год службы по призыву — 1,8 балла);

· за счет более позднего выхода на пенсию (баллы умножаются на премиальные коэффициенты).

3. Как рассчитываются ИПК?

Стоимость одного пенсионного коэффициента — это параметр, отражающий соотношение суммы страховых взносов на финансовое обеспечение страховых пенсий и трансфертов федерального бюджета, поступающих в бюджет ПФР в соответствующем году, и общей суммы ИПК гражданина.

При расчете суммы ИПК за периоды до 1 января 2015 года подсчитывается размер страховой части трудовой пенсии по нормам законодательства, действовавшего по состоянию на 31 декабря 2014 года, то есть исходя из стажа работы до 1 января 2002 года, коэффициента заработной платы, суммы валоризации за советский стаж работы до 1 января 1991 года и пенсионного капитала, сформированного за счет страховых взносов за период с 1 января 2002 года по 31 декабря 2014 года. При этом не учитываются фиксированный базовый размер и накопительная часть. Полученная сумма делится на стоимость одного пенсионного коэффициента по состоянию на 1 января 2015 года — 64,1 рубля.

К сумме полученных коэффициентов будут добавлены пенсионные коэффициенты, заработанные после 1 января 2015 года.

Расчет годового ИПК за периоды работы и не страховые периоды после 1 января 2015 года:

ИПК = (СВ/МВ) × 10

ИПК — годовой индивидуальный пенсионный коэффициент.

СВ —сумма страховых взносов на формирование страховой пенсии по тарифу 10% или 16%. Тариф зависит от выбора гражданина: формировать накопительную пенсию (10% направляются на страховую часть и 6% — на накопительную) или нет (16% направляются на страховую часть).

МВ — сумма страховых взносов с максимальной взносооблагаемой заработной платы, уплачиваемых работодателем по тарифу 16%.

Максимальное число коэффициентов (десять) можно получить при годовой заработной плате на уровне предельной, с которой уплачиваются взносы в ПФР. Согласно закону «О страховых пенсиях» от 28 декабря 2013 г. № 400-ФЗ в период с 2015 по 2022 год максимальное учитываемое значение ИПК за соответствующий календарный год определяется согласно таблице.

4. Можно ли купить пенсионные баллы?

Да, если баллов недостаточно, их можно докупить в ПФР. Стоимость балла при покупке определяется по формуле:

МРОТ х 22% х 12 мес. = 1 ИПК, то есть в 2022 году:

12 792 рублей х 22% х 12 = 33,77 тыс. рублей.

5. Как рассчитывается страховая часть пенсии?

Рассчитать страховую пенсию по старости можно по формуле:

страховая пенсия (СП) = сумма индивидуальных пенсионных коэффициентов (ИПК), начисленных на дату назначения гражданину страховой пенсии х стоимость пенсионного коэффициента на дату назначения страховой пенсии + фиксированная выплата.

Стоимость пенсионного коэффициента с 1 января 2022 года = 98,86 рубля.

Фиксированная выплата на 1 января 2022 года = 6 044,48 рубля.

Таким образом, расчет страховой пенсии в 2022 году осуществляется по формуле:

СП = ИПК * 98,86 + 6 044,48.

Бонус

При расчете годового пенсионного коэффициента будет учитываться только официальная зарплата, с которой уплачены страховые взносы.

Стоимость балла при выходе на пенсию определяется ежегодно.

Индивидуальные предприниматели и самозанятые получают минимальное количество ИПК, трудовой стаж учитывается.

Также при расчете пенсии необходимо учитывать ее минимальный размер в зависимости от региона прописки. Ознакомиться с такой таблицей, а также с минимальными размерами фиксированной выплаты по каждому виду пенсий можно по ссылке.

Трудящиеся в социально значимых сферах могут узнать о начисляемых им надбавках у своего работодателя.

В 2022 году право на страховую пенсию приобретают мужчины, родившиеся в первом полугодии 1960 года, и женщины, родившиеся в первом полугодии 1965 года, в возрасте от 61,5 и 56,5 лет соответственно; требуемый страховой стаж — 12 лет; число пенсионных коэффициентов — 21. При нехватке этих показателей назначение страховой пенсии по старости будет отодвигаться.

Требования к коэффициентам и стажу будут ежегодно расти до 2025 года. После завершения переходного периода по новому пенсионному законодательству для назначения страховой пенсии будет необходимо 30 пенсионных коэффициентов и 15 лет стажа.

Узнать, какое количество ИПК вы уже накопили, можно в личном кабинете на сайте ПФР.

Также в личном кабинете гражданина можно найти подробную информацию о том, какие периоды вашей трудовой деятельности, места работы, размер начисленных работодателями страховых взносов зафиксированы на индивидуальном лицевом счете в ПФР.

Другие статьи по теме:

n nttt nttt ntt nt”,”content”:”tt

ntttu0412u044b u043du0435 u0430u0432u0442u043eu0440u0438u0437u043eu0432u0430u043du044b u043du0430 u0441u0430u0439u0442u0435.ntt ntt

Максимальные баллы

По итогам каждого года на индивидуальные лицевые счета россиян зачисляются пенсионные баллы, количество которых зависит от размера зарплаты. Однако есть ограничение. Какой бы высокой не была ваша зарплата, больше максимального значения баллов вы не получите.

Таблица 2. Максимальные баллы:

Год

Максимальное количество баллов за год

Часто задаваемые вопросы

Пенсионная система так непредсказуема и очень сложная, поэтому нужно ломать голову, чтобы отрыть весь интернет и найти ответ. Если вы имеете какой-либо вопрос, вы можете не перечитывать всю статью, а только те подзаголовки, которые Вас заинтересуют. В них содержится ответ на вопрос, который есть в названии подзаголовка. Также ниже собраны несколько самых распространенных вопросов и ответы на них.

Что такое Е-баллы от Пенсионного Фонда?

В последнее время в сети были распространены слухи о так называемых Е-баллах, которые заменят настоящие деньги при выходе на пенсию. Кто-то говорит, что это новый государственный законопроект, который был представлен на недавней презентации. В любом случае, на сайте Пенсионного фонда России эта информация не была опубликована, что опровергает слухи.

Большинство пользователей в сети не обрадовались такой информации и начали распространять слухи. Поэтому такая информация, на самом деле, не является правдивой. Хотя в последнее время инновации вводятся в жизнь и в будущем, возможно, будет придумана такая система.

Что делать, если не хватает пенсионных баллов для выхода на пенсию?

Если гражданину не хватает пенсионных баллов для выхода на заслуженный отдых, он может докупить. Нужно заключить договор с ПФРФ и перечислить деньги по договору. Докупить страховой стаж можно в любой момент. Такая возможность понадобится:

- пенсионерам, работающим заграницей;

- самозанятым, ИП;

- временно проживающим в России;

Услуга может понадобиться и обычному человеку, который живет в России. Например, для накопления на старость или для выплаты за друга, если за него не платит работодатель.

Можно ли купить пенсионные баллы?

Как выше увидели, такая возможность есть. Чтобы высчитать стоимость 1 рабочего года для стажа, нужно использовать такую новую формулу: МРОТ × 22% × 12. МРОТ в 2019 году составляет 11 280 рублей. Если посчитать, то один года обойдется в 70 390 рублей. В России средняя пенсия составляет 13 тысяч, то есть купленный год стажа окупится за полгода получения пенсии.

Раньше использовалась такая формула МРОТ × 2 × 26% × 12. При расчете получалась сумма в два раза больше от той, которая установлена стоимостью рабочего стажа сейчас.

Баллы по уходу за детьми

За период, когда родитель ухаживает за маленьким ребенком, тоже начисляются пенсионные баллы. За ухаживание ребенка до полутора лет начисляется 1,8 баллов, за второго ребенка – 3,6, третьего и четвертого – 5,4. Общее время ухода не должно быть больше 6 лет.

Особенности начисления пенсионных баллов за советский период

Период служения в армии в Советское время разделяется на несколько групп:

- до 1991-го года (советский);

- с 1991-го до 2001-го года (постсоветский);

- с 2002-го до 2014-го года (до введения балльной системы);

- с 2015-го года до сегодня (период после ввода балльной программы).

Граждане, которые проходили воинскую службу, могут получить 1,8 баллов.

Важно! Чтобы получить баллы по этим периодам, нужно привести доказательства. К сожалению, многие бумаги приходят в негодность, поэтому нужно использовать трудовую книжку. Если там тоже не указан период военной службы, восстановить данные не удастся.

30 баллов для пенсии это сколько?

Чтобы перевести баллы в рубли мы будем использовать формулу, которая упоминалась выше. Нужно взять данные с таблицы стоимости балла в 2022 году – 107,36. Теперь можно посчитать: 30 х 107,36 = стоимость 30 баллов в рублях.

Количество баллов за год стажа и накопление баллов

Чтобы посчитать количество баллов для расчета пенсии, нужно сложить баллы с коэффициентом расчете по 2015 году и после 2015, и полученное умножить на повышающее значение. Имейте в виду, что максимальное количество пенсионных баллов в 2022 году равно 107,36.

Баллы можно накопить, затем они будут умножены на пенсионный коэффициент, выраженный в рублях. Чем дольше Вы работаете, тем больше получатся накопления. Количество баллов также можно узнать в отделении ПФРФ или на портале Госуслуг.

Если Вы выполните требования для выплаты страховой части, то можете получить право на фиксированные выплаты, которые еще больше увеличат размер пенсии.

Если вы нашли ошибку

Пожалуйста, выделите фрагмент текста и нажмите Ctrl + Enter

Внимание! В связи с последними изменениями в законодательстве, юридическая информация в данной статьей могла устареть!

Информация Пенсионного фонда России от 12 января 2015 г. “Как формируется и рассчитывается будущая пенсия”

С 2015 года в системе обязательного пенсионного страхования у работающих граждан формируются страховые пенсии и пенсионные накопления. Страховые пенсии бывают трех видов: по старости, по инвалидности, по случаю потери кормильца. Выплаты из средств пенсионных накоплений назначаются и выплачиваются в виде срочной или единовременной пенсионной выплаты либо накопительной пенсии.

Пенсионные права граждан формируются в индивидуальных пенсионных коэффициентах, или пенсионных баллах. Все ранее сформированные пенсионные права были конвертированы без уменьшения в пенсионные баллы и учитываются при назначении страховой пенсии.

Условиями возникновения права на страховую пенсию по старости являются:

– достижение возраста 60 лет – для мужчин, 55 лет – для женщин. Отдельные категории граждан имеют право на назначение страховой пенсии по старости досрочно.

– наличие страхового стажа не менее 15 лет (с 2024 года) с учетом переходных положений ст. 35 Закона от 28.12.2014 № 400-ФЗ;

– наличие минимальной суммы пенсионных баллов – не менее 30 (с 2025 года) с учетом переходных положений ст. 35 Закона от 28.12.2014 № 400-ФЗ.

Количество пенсионных баллов зависит от начисленных и уплаченных страховых взносов в систему обязательного пенсионного страхования и длительности страхового (трудового) стажа.

За каждый год трудовой деятельности гражданина при условии начисления работодателями или им лично страховых взносов на обязательное пенсионное страхование у него формируются пенсионные права в виде пенсионных баллов.

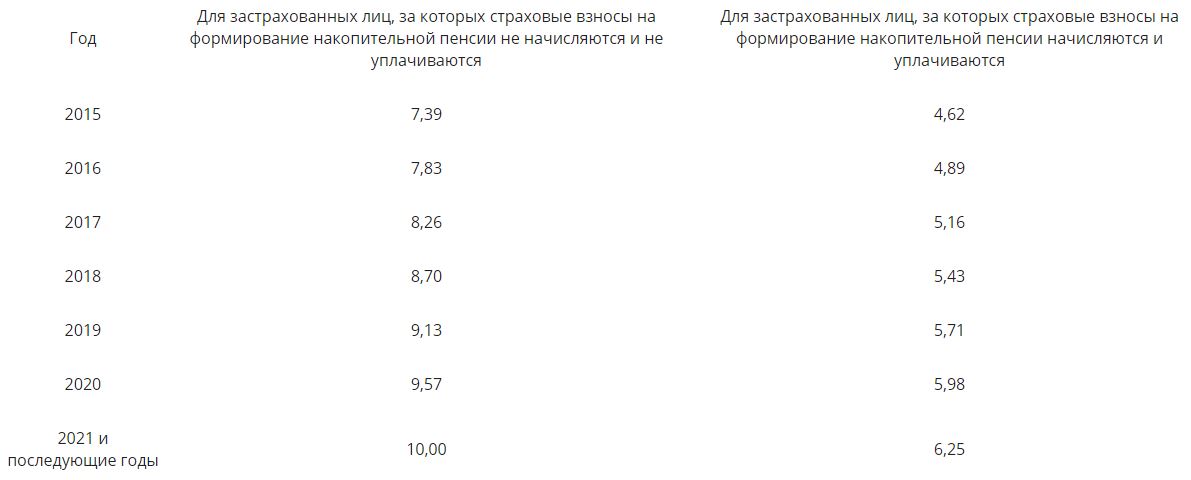

Максимальное количество пенсионных баллов за год с 2022 года – 10, в 2015 году – 7,39.

Сколько пенсионных баллов может быть начислено Вам за 2015 год?

Введите размер Вашей ежемесячной заработной платы до вычета НДФЛ:

Введите зарплату выше, чем минимальный размер оплаты труда в Российской Федерации в 2015 году – 5 965 рублей.

Количество пенсионных баллов за год: 7,39

Вариант пенсионного обеспечения в системе обязательного пенсионного страхования влияет на начисление годовых пенсионных баллов. При формировании только страховой пенсии максимальное количество годовых пенсионных баллов – 10, так как все страховые взносы направляются на формирование страховой пенсии. При выборе формирования одновременно и страховой, и накопительной пенсии максимальное количество годовых пенсионных баллов – 6,25, так как 27,5% страховых взносов направляются на формирование пенсионных накоплений.

В 2015 году всем гражданам 1967 года рождения и моложе представляется выбор варианта пенсионного обеспечения: формировать только страховую пенсию или формировать и страховую пенсию, и накопительную.

При выборе варианта пенсионного обеспечения следует учитывать, что страховая пенсия гарантированно увеличивается государством за счет ежегодной индексации по уровню не ниже инфляции. Средства же накопительной части пенсии инвестирует на финансовом рынке выбранный гражданином НПФ или УК. Доходность пенсионных накоплений зависит от результатов их инвестирования, то есть может быть и убыток от их инвестирования. В этом случае к выплате гарантируется лишь сумма уплаченных страховых взносов. Пенсионные накопления не защищены от инфляции.

Получение права на страховую пенсию зависит от года назначения страховой пенсии

| Год | Минимальный страховой стаж | Минимальная сумма индивидуальных пенсионных коэффициентов | Максимальное значение годового индивидуального пенсионного коэффициента | |

|---|---|---|---|---|

| при отказе от формирования накопительной пенсии | при формировании накопительной пенсии | |||

| 2015 | 6 | 6,6 | 7,39 | 7,39 |

| 2016 | 7 | 9 | 7,83 | 4,89 |

| 2017 | 8 | 11,4 | 8,26 | 5,16 |

| 2018 | 9 | 13,8 | 8,70 | 5,43 |

| 2019 | 10 | 16,2 | 9,13 | 5,71 |

| 2020 | 11 | 18,6 | 9,57 | 5,98 |

| 2021 | 12 | 21 | 10 | 6,25 |

| 2022 | 13 | 23,4 | 10 | 6,25 |

| 2023 | 14 | 25,8 | 10 | 6,25 |

| 2024 | 15 | 28,2 | 10 | 6,25 |

| 2025 и позднее | 15 | 30 | 10 | 6,25 |

В 2015 году независимо от выбора варианта пенсионного обеспечения в системе ОПС у всех граждан формируются пенсионные права только на страховую пенсию исходя из всей суммы начисленных страховых взносов.

Страховая пенсия по старости рассчитывается по формуле:

СТРАХОВАЯ ПЕНСИЯ = СУММА ВАШИХ ПЕНСИОННЫХ БАЛЛОВ * СТОИМОСТЬ ПЕНСИОННОГО БАЛЛА в году назначения пенсии + ФИКСИРОВАННАЯ ВЫПЛАТА

СП = ИПК*СИПК + ФВ, где:

– СП- страховая пенсия

– ИПК- это сумма всех пенсионных баллов, начисленных на дату назначения гражданину страховой пенсии

– СПК- стоимость пенсионного балла в году назначения страховой пенсии.

В 2015 году = 64,10 руб. Ежегодно увеличивается государством на уровень не ниже инфляции.

– ФВ- фиксированная выплата.

На 1 января 2015 года = 3935 руб. Ежегодно увеличивается государством на уровень не ниже инфляции.

Таким образом, расчет страховой пенсии в 2015 году осуществляется по формуле:

СП = ИПК*64,10 + 3935

– При определении суммы всех пенсионных баллов учитываются пенсионные баллы за каждый календарный год

По действующим правилам обращение за назначением страховой пенсии через несколько лет после достижения пенсионного возраста значительно увеличивает размер страховой пенсии! За каждый год более позднего обращения за пенсией страховая пенсия увеличивается на соответствующие коэффициенты.

Например, если обратиться за назначением пенсии через 5 лет после достижения пенсионного возраста, то фиксированная выплата вырастет на 36%, а сумма пенсионных баллов – на 45%; а если через 10 лет, то фиксированная выплата увеличится в 2,11 раз, а сумма пенсионных баллов – в 2,32 раза.

Коэффициенты для расчета страховой пенсии при отсрочке обращения за ее назначением

| Период более позднего обращения за назначением страховой пенсии | Коэффициент увеличения фиксированной выплаты | Коэффициент увеличения суммы ИПК |

|---|---|---|

| 1 | 1,056 | 1,07 |

| 2 | 1,12 | 1,15 |

| 3 | 1,19 | 1,24 |

| 4 | 1,27 | 1,34 |

| 5 | 1,36 | 1,45 |

| 6 | 1,46 | 1,59 |

| 7 | 1,58 | 1,74 |

| 8 | 1,73 | 1,9 |

| 9 | 1,9 | 2,09 |

| 10 и более лет | 2,11 | 2,32 |

Имеющим страховой стаж: инвалидам I группы, гражданам, достигшим 80-летнего возраста, гражданам, работавшим или проживающим в районах Крайнего Севера и приравненных к ним местностях, страховая пенсия назначается в повышенном размере за счёт увеличенного размера фиксированной выплаты либо применения «северных» коэффициентов.

На какую фиксированную часть страховой пенсии можно рассчитывать

Если гражданин не работал и не делал никаких отчислений в ПФР, он все же получает выплаты. В 2022 году минимальная ставка составила 5686 рублей и 25 копеек в месяц. Любой гражданин к установленной ставке получит надбавку из федерального бюджета, которая в сумме будет достигать прожиточного минимума в регионе проживания.

Некоторые сотрудники не прекращают работать по достижении возраста в 60 или 65 лет для женщин и мужчин соответственно. Но когда этот период наступит, то перерасчет будет по повышенному «премиальному» показателю. И его размер напрямую зависит от того, сколько переработал пенсионер.

Как рассчитывается коэффициент пенсии по старости, если обратиться в ПФР не сразу

Сколько лет прошло с момента наступления пенсионного возраста до завершения работы

Пенсионный фонд и нашей страны, и любой другой не предназначен для того, чтобы обеспечивать людям счастливую богатую жизнь на пенсии. Возьмём Конвенцию Конвенция Международной организации труда № 102 о минимальных нормах социального обеспечения (Женева, 28 июня 1952 года) № 102 «О минимальных нормах социального обеспечения» Международной организации труда. Там указано, что достаточной является пенсия, которая покрывает 40% от прежнего заработка. Это чуть больше трети. Много на эти деньги вы можете себе позволить? Так что единственный реальный вариант получать в будущем более высокую пенсию — самостоятельно об этом позаботиться.

Индивидуальный пенсионный коэффициент (ИПК)

Это количество баллов, которое даются за отработанные годы. ИПК рассчитывается так: суммируется ИПКс и ИПКн (старый, накопленный до 2015-го, и новый), затем полученное значение умножается на К – повышающий множитель. Он тем больше, чем позже человек заканчивает трудовую деятельность. Для тех, кто перестал трудиться сразу по достижении положенного возраста, он равен 1.

Как высчитать размер пенсии? С помощью формулы: ИПКн = (CB/HCB)*10, где:

- CB – это сумма взносов от работодателя;

- HCB – это норматив, который также нужно заблаговременно узнать.

На 2022 год HCB = 207 720 руб, что было определено с помощью умножения предельной базы (определяется ежегодно государством) на 16%, то есть на 0,16.

Пример

Есть дополнительные деления за социально значимые периоды жизни.

Жизненные ситуации

Отпуск по уходу за первым ребенком до 1,5 лет;

армейская служба по призыву;

брак с военнослужащим с проживанием в населенных пунктах, где нет трудоустройства;

жизнь за границей с супругом на дипломатической (консульской) службе;

уход за ребенком-инвалидом или людьми с ограниченными способностями 1 группы, пожилыми людьми старше 80 лет.

Уход за 2-м ребенком до 1,5 лет.

Отпуск при рождении третьего и последующих детей на протяжении первых полутора лет.

Денежный эквивалент этих баллов также определяется государством и повышается ежегодно. Так с 2022-го до 2024 года он повысится с 93 до 116,63 рублей.