Соответствие коэффициента в зависимости от количества страховых возмещений, произведенных в предшествующие периоды, определенного на период с 01.04. 2022 г по 31.03.20022 г. по классу КБМ на 31.03. 2022 г.:

Онлайн калькулятор ОСАГО

ОСАГО — это страхование автогражданской ответственности. Страховой полис ОСАГО покрывает ущерб, нанесенный третьим лицам. Если по вашей вине произошло ДТП, вам не придется возмещать ущерб из своего кармана пострадавшей стороне. А ей, в свою очередь, не надо будет требовать возмещения от вас. Всеми вопросами займется страховая компания.

Таким образом, ОСАГО обеспечит защиту вашей автогражданской ответственности, если в результате произошедшего ДТП будет нанесен вред имуществу, а также жизни и здоровью третьих лиц. Полис ОСАГО поможет избежать крупных финансовых потерь. Страховая компания «Согласие» выплатит страховое возмещение участникам ДТП, пострадавшим в аварии.

- при возмещении вреда, нанесенного жизни или здоровью потерпевших – не более 500 000 рублей;

- при возмещении вреда, нанесенного имуществу потерпевших – не более 400 000 рублей.

В чем необходимость ОСАГО?

Этот вид страховки представляет собой абсолютное решение проблем по выплатам, связанным с:

- возможным разрушением транспортного средства, которое потребует ремонта, оплатой лечения пострадавших в аварии лиц, в том случае, если вы признаны виновником автотранспортного происшествия.

- ущербом, нанесенным вам и вашему автомобилю. Его возмещать в обязательном порядке будет страховая компания второго водителя.

Какой ущерб признается страховым случаем по ОСАГО?

Страховым случаем по ОСАГО признается:

- Причинение вреда жизни или здоровью в результате дорожно-транспортного происшествия, которое произошло в период действия договора обязательного страхования и было совершено владельцем транспортного средства;

- Причинение порчи имуществу потерпевшего в тот же период, которое влечет обязанность страховщика выполнить страховую выплату.

Договор по ОСАГО обычно заключается на год, хотя его минимальный срок может составлять три месяца. Если вы – владелец транспортного средства, зарегистрированного не на территории РФ, но планируете передвигаться на нем по дорогам России, то полис может быть оформлен на срок вашего пребывания от 15 дней.

Если вы виноваты в дорожном происшествии

Если Вы являетесь виновником аварии, — потерпевший обращается в страховую компанию и она оплачивает ремонт его автомобиля, предварительно оценив сумму ущерба и неустойку. Вы свой автомобиль ремонтируете за свой счёт.

На дороге, как и в жизни могут возникнуть разные ситуации, в том числе и непредвиденные. Для того, чтобы помочь решить возникающие в связи с этим проблемы, предусмотрены виды обязательного страхования участников дорожного движения, одним из видов полисов является ОСАГО.

Как рассчитать полис ОСАГО самостоятельно в 2022 году? Проверяем страховщиков перед покупкой

Перед тем, как нанести визит в офис страховой компании для оформления полиса ОСАГО, автолюбителям будет нелишним прикинуть, в какую сумму обойдется страховка. Портал ГАРАНТ.РУ разобрался в правилах расчета страховой премии по ОСАГО с учетом всех поправок 2022 года.

Помимо базового страхового тарифа на цену страховки влияют множество других переменных – возраст водителя и его водительский стаж, наличие или отсутствие в прошлом ДТП по вине водителя, количество лиц, допущенных к управлению машиной, и т. п. Важно, что с 5 сентября 2022 года размер страховой премии определяется по новым правилам (Указание Банка России от 28 июля 2022 г. № 5515-У “О страховых тарифах по обязательному страхованию гражданской ответственности владельцев транспортных средств”; далее – Указание).

Рассчитаем стоимость страхового полиса ОСАГО для водителя 40 лет, зарегистрированного в Москве и имеющего водительский стаж с 2000 года. Страховать он будет легковой автомобиль категории В с мощностью двигателя 148 л.с., ездить на нем собирается один. В качестве такси автомобиль использоваться не будет. Ни одной аварии по своей вине раньше водитель не допускал.

Расчет страховой премии производится по формуле:

Т = ТБ x КТ x КБМ x КВС x КО x КМ x КС, где:

ТБ – базовый тариф. Указание закрепляет “вилку” базовых тарифов для каждой категории транспортных средств – от мопедов до тракторов (Приложение 1 к Указанию). Законодатель дал страховым компаниям возможность индивидуализировать базовые ставки тарифов для конкретного водителя в пределах установленного коридора (п. 2 ст. 9 Федерального закона от 25 апреля 2002 г. № 40-ФЗ “Об обязательном страховании гражданской ответственности владельцев транспортных средств”; далее — Закон об ОСАГО). Так, за полис придется заплатить дороже, если водителя неоднократно в течение года до заключения договора ОСАГО штрафовали за проезд на красный свет, превышение допустимой скорости более чем на 60 км/ч или выезд на встречную полосу — за исключением случаев, когда эти нарушения повлекли ДТП (в такой ситуации изменится коэффициент КБМ, подробно о котором ниже) или были зафиксированы камерами.

К сожалению, закон не расшифровывает понятие неоднократности нарушений, поэтому страховые компании смогут решать данный вопрос по своему усмотрению.

Страховые компании могут по своему усмотрению учитывать при определении базовой ставки и иные факторы, перечень которых открыт. Банк России приводит в качестве примеров такие из них, как возраст транспортного средства, его пробег, семейное положение и наличие детей у водителя, установка на автомобиле телематических устройств и т. д. (Информация Банка России от 25 августа 2022 г. “Индивидуальный тариф ОСАГО: зарегистрировано указание Банка России”) Утвержден также перечень обстоятельств, которые не могут выступать в качестве таких факультативных факторов: национальная, языковая и расовая принадлежность, принадлежность к политическим партиям и общественным объединениям, должностное положение, вероисповедание и отношение к религии (Приложение 5 к Указанию).

Все учитываемые факторы страховая компания должна отразить в своей методике расчета премии и указать на официальном сайте. Добавим, что если страховщик решит изменить базовый страховой тариф, это никак не отразится на водителях, уже заключивших с ним договоры автострахования, то есть доплачивать они ничего не будут (п. 3 ст. 8 Закона об ОСАГО).

Для транспортных средств категорий “В” и “ВЕ”, принадлежащих гражданам либо ИП и не используемых в качестве такси, минимальный базовый тариф равен 2471 руб., максимальный – 5436 руб.(Приложение 1 к Указанию). Для расчета будем применять максимальный размер тарифа (5436 руб.).

КТ – коэффициент страховых тарифов в зависимости от территории преимущественного использования транспортного средства. Он определяется по месту жительства собственника автомобиля, указанному в паспорте транспортного средства или свидетельстве о регистрации транспортного средства, либо в паспорте гражданина. Для Москвы этот коэффициент составляет 1,9, для Санкт-Петербурга – 1,72. Максимальный коэффициент (1,99) установлен для Мурманска и Челябинска, минимальный (0,64) – для Еврейской автономной области, Республики Тыва, Чукотского автономного округа, Республики Крым, Севастополя, Байконура и т. д. (с полным перечнем коэффициентов этого вида можно ознакомиться в п. 1 Приложения 2 к Указанию).

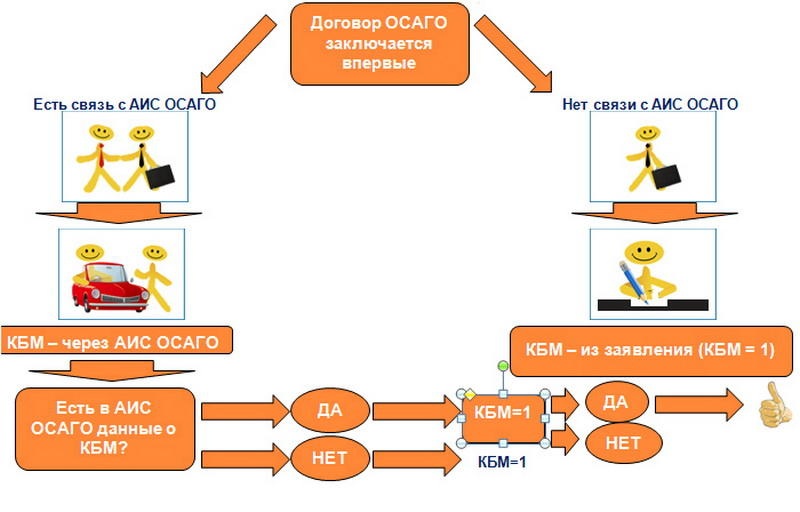

КБМ – так называемый коэффициент “бонус-малус”. Он отражает, были ли в период действия прошлых договоров ОСАГО страховые случаи по вине водителя. В зависимости от этого по итогам каждого года КБМ может увеличиваться или снижаться. Водителя из нашего примера отличает безаварийная езда на протяжении всего водительского стажа – поэтому коэффициент “бонус-малус” у него будет максимальным (0,5), что соответствует 15-му классу. Проще говоря, полис ОСАГО он сможет купить со “скидкой” в 50% по сравнению с водителем, который только сел за руль.

Данные о наличии или отсутствии ДТП по вине водителя содержатся в автоматизированной системе, за ведение которой отвечает Российский Союз Автостраховщиков (РСА). АИС РСА содержит сведения о договорах ОСАГО, заключенных с 1 января 2011 года. На своем сайте РСА подчеркивает, что не уполномочен вносить какие-либо изменения в систему – все данные заносятся в нее страховыми компаниями, что является их обязанностью. Если информация о КБМ конкретного водителя в базе отсутствует, следует обратиться с претензией к страховщикам, с которыми этот водитель ранее заключал договоры ОСАГО. В случае, если это не даст желаемого результата, действия страховой компании могут быть обжалованы в Службу Банка России по защите прав потребителей финансовых услуг и миноритарных акционеров. Обращение может быть направлено в электронном виде через интернет-приемную Банка России по адресу www.cbr.ru.

КВС – коэффициент страховых тарифов в зависимости от возраста и стажа водителя. Стаж водителя начинает исчисляться с момента выдачи водительского удостоверения (а если были замены водительского – с момента выдачи первого удостоверения). Дороже всех полис ОСАГО обойдется молодому водителю в возрасте до 21 года включительно со стажем вождения менее года – КВС составит в этом случае 1,93.

ВАЖНО ЗНАТЬ

Если страховой полис дает право управления автомобилем нескольким водителям (но их число при этом ограничено и фамилия каждого прописана в страховке), то будет использоваться КВС, который окажется максимальным среди всех водителей. Иными словами, при расчете стоимости полиса страховые компании будут ориентироваться на самого неопытного из всех указанных в страховке водителя.

Если же выдается полис без ограничения количества водителей, допущенных к управлению, КВС будет равен 1,94 для физических лиц и 1,97 — для юридических.

В нашем примере этот коэффициент будет равен 0,94 (п. 5 Приложения 2 к Указанию).

КО – коэффициент страховых тарифов в зависимости от наличия сведений о количестве лиц, допущенных к управлению транспортным средством. Если страховка предусматривает ограничение по количеству водителей, которые допущены к управлению автомобилем (вне зависимости от фактического их количества), коэффициент составит 1. В случае, если оформляется полис ОСАГО “без ограничений”, то есть с допуском к управлению неограниченного круга водителей, этот коэффициент будет равен 1,94 для физических лиц и 1,97 — для юридических (п. 4 Приложения № 2 к Указанию).

КМ – коэффициент страховых тарифов в зависимости от технических характеристик транспортного средства, в частности мощности двигателя. Мощность автомобиля определяется по паспорту транспортного средства или свидетельству о его регистрации. Если в этих документах нужные сведения отсутствуют, страховая компания будет вынуждена ориентироваться на данные из каталогов заводов-изготовителей и других официальных источников.

Мощность автомобиля в нашем примере равна 148 л.с., поэтому будет использоваться КМ, равный 1,4 (табл. 2).

Таблица 1. Коэффициент страховых тарифов в зависимости от технических характеристик транспортного средства, в частности мощности двигателя легкового автомобиля (транспортные средства категории “В”, “BE”) (п.3 Приложения № 2 к Указанию)

Примерный расчет по формуле

Зная сумму базового тарифа и величину поправочных коэффициентов, расчет легко сделать по формуле. Вот она:

Пример того, как рассчитать страховку ОСАГО на автомобиль для физического лица. За основу возьмем минимальные и максимальные значения:

3432 руб.×1.3×1.0×1.0×1.0×0.6×1.0×1.0 = 2677 руб.

4118 руб.×1.3×1.0×1.0×1.0×0.6×1.0×1.0 = 3212 руб.

Примерно такую сумму заплатит водитель:

- с правами категории «В» при стандартных условиях страхования;

- старше 22 лет и со стажем более 3 лет;

- проживающий в Элисте;

- с 3-м классом КБМ;

- с закрытой страховкой.

При этом двигатель машины имеет мощность до 50 л.с., у водителя нет грубых нарушений, а полис оформлен на год.

Теперь вы знаете, как рассчитать полис ОСАГО самостоятельно по формуле, и можете использовать свои значения. Но зачем вам это, когда у нас есть удобный калькулятор, который сделает все расчеты за вас.

Как купить полис ОСАГО онлайн

Сейчас практически все страховые компании предлагают оформить электронный полис ОСАГО онлайн, не выходя из дома. Процедура заключается в заполнении анкеты на сайте страховщика, в которой указываются все необходимые данные для оформления полиса, такие как информациях об автомобиле, информация о водителях и т.п. Стоимость полиса рассчитывается автоматически после введенных вами данных с учетом КБМ. Оплатить можно также онлайн с банковской карты. После оплаты на ваш адрес электронной почты будет выслан электронный полис E-ОСАГО а также сопутсвующие материалы: правила страхования, памятка, извещение о ДТП с примером заполнения.

Изменения в тарифах от 9 января 2022 года:

- Расширены тарифные коридоры для всех типов ТС.

- Изменились региональные коэффициенты.

- Увеличилась стоимость полиса без ограничений по водителям. КО вырос с 1.87 до 1.94.

- Изменились коэффициенты возраста и стажа.

Изменения от 24 августа 2022 года:

- Индивидуализация тарифов. Теперь страховщики смогут устанавливать индивидуальные ставки для разных водителей внутри одной территории. Основной фактор, который страховые компании будут учитывать при установлении тарифа – наличие грубых нарушений ПДД. Также компании могут учитывать и иные обстоятельства на свое усмотрение.

- Расширены тарифные коридоры для всех типов ТС. Например, коридор для автомобилей физических лиц расширен на 10% в обе стороны.

- Изменились коэффициенты возраста и стажа. Для молодых водителей цена немного возрасла, для опытных – снизилась.

- Увеличилась стоимость полиса без ограничений по водителям. КО вырос с 1.87 до 1.94.

- Изменились региональные коэффициенты.

- Отменен коэффициент прицепа. По усмотоению страховой компании наличие прицепа теперь может быть учтено в базовом тарифе.

Изменения от 9 января 2019 года:

- Изменились базовые тарифы. Диапазон стал шире. Напомним, что базовые тарифы устанавливаются в виде диапазона для различных типов ТС. К базовому тарифу применяются коэффициенты и таким образом рассчитывается итоговая стоимость полиса. Страховые компании могут устанавливать свой тариф в пределах коридора.

- КБМ будет устанавливаться один раз в год – 1 апреля. До этого дня он устанавливался на дату оформления полиса.

- Увеличился коэффциент для неограниченного числа водителей (КО) с 1.8 до 1.87. Коэффициент КО для юридического лица остался без изменений – 1.8

- Количество категорий водителей для определения коэффициента КВС (возраст-стаж) увеличено до 58. Для каждой категории свой коэффициент.

Поправки от 25 сентября 2017 года:

- Теперь за возмещением необходимо обращаться в свою страховую компанию вне зависимости от количества участников ДТП. Это называется “прямое возмещение ущерба”. Ранее такой вариант был возможен только участников ДТП было двое.

Изменения от 1 октября 2015:

- Появилась возможность приобрести электронный полис ОСАГО через интернет. Не смогут воспользоваться этой услугой только водители-новички, информации о которых ещё нет в базе данных Российского союза автостраховщиков.

Уточняйте возможность предоставления данной услуги конкретной страховой компанией.

Нововведение от 1 июля 2015:

- Автовладельцы получили возможность продлять полисы ОСАГО в своей страховой компании в электронном виде через интернет. За приобретением нового полиса необходимо по-прежнему обращаться в офис страховой компании.

Комплекс поправок в части выплат за вред жизни и здоровью от 1 апреля 2015:

- Лимит выплат по жизни и здоровью потерпевших увеличивается со 160 000 до 500 000 руб.

- Упрощается порядок подтверждения факта причинения вреда здоровью в ДТП и порядок получения выплаты по ОСАГО.

Изменение тарифов от 12 апреля 2015:

- Повышение базового тарифа на 40% и расширение тарифного коридора до 20 п.п., таким образом повышение составило 40-60%.

- Изменение территориальных коэффициентов как в большую так и в меньшую сторону.

Коэффициенты повышены: Адыгея, Мурманская область, Амурская область, Республика Марий Эл, Воронежская область, Ульяновская область, Камчатский край, Челябинская область, Курганская область, Чувашия, Мордовия

11 октября 2014

Принято постановление правительства РФ, регламентирующее новый порядок расчета полиса ОСАГО:

- Появление тарифного коридора, который позволяет страховщикам отклонятся от базового тарифа в некоторых рамках. Таким образом стоимость полиса в разных страховых компаниях теперь может варьироваться в небольших пределах.

- Повышение базовых ставок для всех типов транспортных средств на 25-30%.

- Увеличение выплат по полису ОСАГО с 120 000 до 400 000 рублей

- Появилась возможность направит автомобиль на ремонт по полису ОСАГО

- Расширение Европротокола до 50 000 рублей

Чем грозит отсутствие страхового полиса

- Компенсацию ущерба потерпевшей стороне в результате ДТП автовладелец выплачивает из своего кармана. Страховая компания не сможет помочь в такой ситуации.

- Невозможно поставить на учет автомобиль в органах ГИБДД.

- При эксплуатации авто без полиса ОСАГО водитель подпадает под действие КоАП РФ по административным нарушениям. Придётся заплатить штраф в размере от 500 до 800 рублей.

- Если при оформлении полиса владелец машины не указал в нем человека, который также будет управлять автомобилем, то автовладельца ждет штраф 500 рублей.

Бумажный вариант страховки должен быть в наличии у водителя, который управляет автомобилем, для предъявления по требованию инспектора ГИБДД.

Рекомендуем рассчитать на калькуляторе страховку и распечатать бланк с электронного полиса Е-ОСАГО на обычном листе бумаги и возите с собой в транспортном средстве на случай проверки машины инспектором ГИБДД.

Формулы расчета

При ответе на вопрос, от чего зависит стоимость страховки на автомобиль, необходимо учитывать тот факт, что каждая страховая компания разрабатывает собственные правила расчета. При этом государство регламентирует пороговые тарифы ОСАГО (другое частое название – тарифный коридор), то есть нижнее и верхнее значение цены страховки. Другими словами, автономность автостраховщиков жестко ограничена и контролируется регулятором рынка в лице Центробанка России.

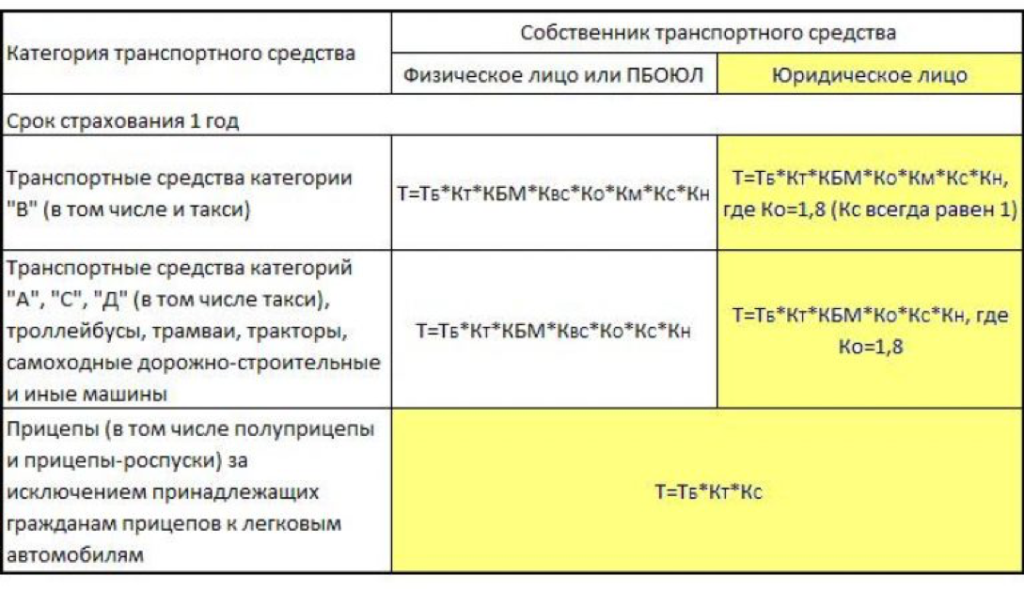

В общем случае новые тарифы ОСАГО, действующие в 2022 году, рассчитываются по следующей формуле:

Итоговая стоимость = Базовый тариф ОСАГО * КБМ * КВС * КТ * КМ * КО * КС (или КП).

Все составные элементы расчета подробно рассматриваются ниже. Здесь же необходимо отметить следующее. По сути, цена страховки определяется последовательным умножением базы на понижающий/повышающий коэффициент ОСАГО. И если подобные коэффициенты четко определяются таблицами, то исходный тариф варьируется, причем в достаточно серьезных границах. Как было отмечено, их определяет регулятор. Именно это становится причиной разницы в итоговой стоимости полиса обязательного автострахования.

Где найти базовую ставку ОСАГО

Нас, конечно, интересуют верхние границы, поскольку именно они принимаются страховщиками за исходные, когда рассчитывается цена полиса. Хотя, по замыслу законодателя, она должна быть где-то в середине коридора. Чтобы точно узнать, какой тариф в интересующей вас организации, зайдите на ее сайт, откройте вкладку для частных клиентов и найдите раздел «ОСАГО» или «Рассчитать страхование». Скорее всего, это будет таблица, в которой указаны базовые ставки вашей СК. Так вы получите первый коэффициент в подсчете — ТБ.

Второй показатель — КТ — территориальный. Всем регионам России присвоены коэффициенты, которые зависят от интенсивности движения и аварийности региона. Чем чаще на этой территории преимущественного использования авто случаются ДТП, тем больше будет значение КТ.

Коэффициент определяют, в соответствии с законом о страховании гражданской ответственности собственников ТС, по месту регистрации автомобиля, указанному в его паспорте, или по паспорту автовладельца. Когда рассчитывают цену страховки в крупных мегаполисах, КТ сделает сумму значительно больше.

Какие коэффициенты влияют на стоимость

Как уже было сказано ранее, для определения стоимости принимается во внимание тарифное руководство. Именно в нем прописаны все коэффициенты, которые влияют на окончательную цену полиса ОСАГО.

Коэффициенты, которые влияют на стоимость:

Главное условие, чтобы срок действия временной регистрации не был менее срока действия полиса страхования.

Несомненным преимуществом является тот факт, что ежегодно скидки суммируются. Максимальный предел по коэффициенту может достигать 50%.

Что касается аварийных водителей, то им потребуется переплатить по автогражданке, поскольку при расчете применяется повышающий.

Если нужно вписать больше водителей, то выбирается условие: к управлению допущено неограниченное количество водителей.

· застрахованный участник движения специально становился виновником ДТП, в сговоре с потерпевшим, чтобы получить прибыль (возмещение);

Коэффициент страховых тарифов в зависимости от наличия или отсутствия страховых выплат при наступлении страховых случаев, произошедших в период действия предыдущих договоров обязательного страхования гражданской ответственности владельцев транспортных средств (далее — договор обязательного страхования) (КБМ)

| Класс на на- чало годово- го срока страхо-вания | Коэф- фици- ент | Класс по окончании годового срока страхования с учетом наличия страховых случаев, произошедших в период действия предыдущих договоров обязательного страхования | ||||

| 0 страхо-вых выплат | 1 страхо- вая выплата | 2 страхо- вые выплаты | 3 страхо- вые выплаты | 4 и более страховых выплат | ||

| М | 2,45 | М | М | М | М | |

| 2,3 | 1 | М | М | М | М | |

| 1 | 1,55 | 2 | М | М | М | М |

| 2 | 1,4 | 3 | 1 | М | М | М |

| 3 | 1 | 4 | 1 | М | М | М |

| 4 | 0,95 | 5 | 2 | 1 | М | М |

| 5 | 0,9 | 6 | 3 | 1 | М | М |

| 6 | 0,85 | 7 | 4 | 2 | М | М |

| 7 | 0,8 | 8 | 4 | 2 | М | М |

| 8 | 0,75 | 9 | 5 | 2 | М | М |

| 9 | 0,7 | 10 | 5 | 2 | 1 | М |

| 10 | 0,65 | 11 | 6 | 3 | 1 | М |

| 11 | 0,6 | 12 | 6 | 3 | 1 | М |

| 12 | 0,55 | 13 | 6 | 3 | 1 | М |

| 13 | 0,5 | 13 | 7 | 3 | 1 | М |

Коэффициент страховых тарифов в зависимости от наличия сведений о количестве лиц, допущенных к управлению транспортным средством (КО)

| Сведения о количестве лиц, допущенных к управлению транспортным средством | Коэффициент |

| Договор обязательного страхования предусматривает ограничение количества лиц, допущенных к управлению транспортным средством | 1 |

| Договор обязательного страхования не предусматривает ограничения количества лиц, допущенных к управлению транспортным средством | 1,8 |

Коэффициент страховых тарифов в зависимости от возраста и стажа водителя, допущенного к управлению транспортным средством (КВС)

| Возраст и стаж водителя транспортного средства | Коэффициент |

| До 22 лет включительно со стажем вождения до 3 лет включительно | 1,8 |

| Более 22 лет со стажем вождения до 3 лет включительно | 1,7 |

| До 22 лет включительно со стажем вождения свыше 3 лет | 1,6 |

| Более 22 лет со стажем вождения свыше 3 лет | 1 |

Коэффициент страховых тарифов в зависимости от технических характеристик транспортного средства, в частности мощности двигателя легкового автомобиля (транспортные средства категории «B») (КМ)

| Мощность двигателя (лошадиных сил) | Коэффициент |

| До 50 включительно | 0,6 |

| Свыше 50 до 70 включительно | 1 |

| Свыше 70 до 100 включительно | 1,1 |

| Свыше 100 до 120 включительно | 1,2 |

| Свыше 120 до 150 включительно | 1,4 |

| Свыше 150 | 1,6 |

Коэффициент страховых тарифов в зависимости от периода использования транспортного средства (КС)

| Период использования транспортного средства | Коэффициент |

| 3 месяца | 0,5 |

| 4 месяца | 0,6 |

| 5 месяцев | 0,65 |

| 6 месяцев | 0,7 |

| 7 месяцев | 0,8 |

| 8 месяцев | 0,9 |

| 9 месяцев | 0,95 |

| 10 месяцев и более | 1 |

Коэффициент страховых тарифов в зависимости от срока страхования (КП)

Пользоваться ею легко. Например: по предыдущей страховке у водителя бы 3 класс (КБМ – 1.0). За год эксплуатации авто он ни разу не нарушил правил, поэтому при расчете нового полиса ему присвоится 4 класс, и КБМ снизится до 0.95. Если была одна страховая выплата, то расчет уже пойдет по 1 классу, и КМБ увеличится до 1.55. Если страховка оформляется впервые, стоимость рассчитывается по 3 классу, где КБМ равняется единице.

Ваш КБМ соответствует стажу.

Подробно расскажу от чего зависит стоимость ОСАГО. Какие формулы применяются и коэффициенты при расчете полиса. В конце статьи можно скачать актуальные тарифы на ОСАГО на 2022 год.

Для расчета стоимости автогражданки используется тарифное руководство, которое едино для всех регионов и компаний. В руководстве прописаны базовые показатели и поправочные коэффициенты.

Что касается базового показателя, то он напрямую зависит от типа автомобиля: легковой, грузовой, специальная техника, автобус, мотоцикл и т.д.

Важно! На законодательном уровне утвержден максимальный и минимальный тариф. Какой выбрать – решает страховщик. Информацию по выбранному тарифу необходимо передать в РСА и Центральный банк и использовать только его при формировании расчета.

Поправочные определяются исходя из условий страхования. Все коэффициенты необходимо подставить в формулу и перемножить.

Форума для расчета страховой премии:

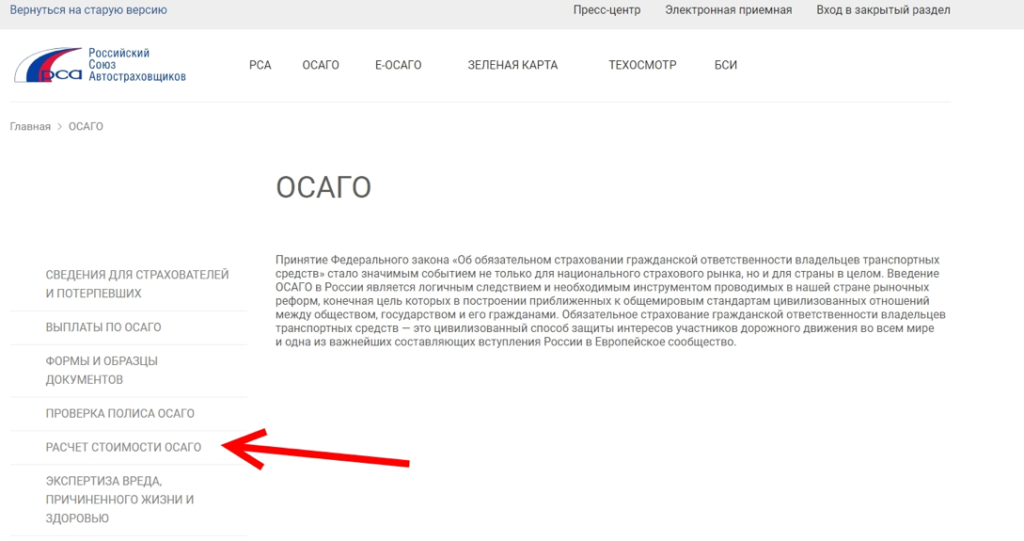

Для экономии времени сформировать расчет можно не только вручную по формуле, но онлайн на официальном сайте РСА.

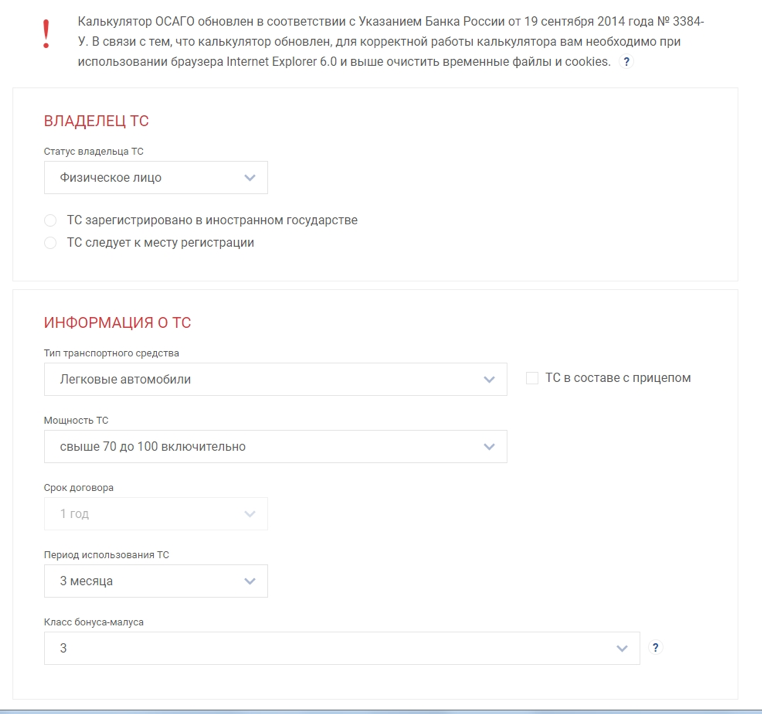

В указанном разделе кликнуть «Расчет стоимости ОСАГО» и внести все необходимые сведения, которые запрашивает калькулятор.

- кто собственник и где зарегистрирован;

- тип транспорта;

- мощность;

- кто будет управлять: возраст и стаж;

- на какой срок приобретается автогражданка;

- класс на момент страхования.

После внесения сведений появится подробный отчет, в котором будет указан размер страховой премии, исходя из минимального и максимального базового показателя.