– налоги, сборы, платежи и другие обязательные отчисления, производимые в соответствии с установленным законодательством порядком (за исключением отчислений на единый социальный налог);

Игры строителей: как не переплатить подрядчику?

Ваша компания планирует построить завод, склад или новый магазин. Что нужно сделать в первую очередь? Составить смету. Важно не только построить здание, которое не рухнет через два года, но и не переплатить за стройку. Если смета составлена неправильно, сначала вы переплатите подрядчику, а потом можете получить доначисления от налоговой. Тщательно составленная смета избавит вас от этих проблем.

На основании сметной стоимости определяется размер капитальных вложений инвестора, финансируется строительство, оплачиваются расходы подрядчика за работы. От правильного расчета сметной стоимости зависит успех проекта.

По опыту экспертов КСК групп, первоначальный бюджет строительства всегда увеличивается в ходе проекта. В среднем он возрастает на 25–30%, в ряде случаев – на 100%. К чему это приводит?

Во-первых, если расходы «надуманные» – это финансовые потери. Вам никто не вернет деньги, которые вы заплатили за воздух. Во-вторых, если расходы невозможно подтвердить документально, возникают налоговые риски. Инвестор и заказчик могут получить доначисления на сумму до 50% от размера необоснованного увеличения бюджета строительства.

Чтобы этого не случилось, нужно контролировать подрядчика. Ниже поговорим о том, из чего складывается сметная стоимость, как правильно составить смету и как строители завышают бюджеты, манипулируя цифрами.

Что скрывает подрядчик: как завышается размер прямых затрат в смете?

Сметная стоимость строительства состоит из прямых затрат, накладных расходов и сметной прибыли.

Прямые затраты – это строительные материалы, эксплуатация строительных машин и механизмов, заработная плата рабочих и строителей. То есть это затраты на ресурсы, необходимые для строительства. Стоимость материалов, деталей и конструкций включает в себя затраты на их приобретение и доставку на склад или стройплощадку.

Подрядчик использует строительные материалы как механизм завышения бюджета строительства: в сметах указывает завышенный объем, не соответствующий проекту, в стоимость материала закладывает дополнительные расходы по транспортировке, «накручивает» двойной НДС (в сметной строке и по ее итогу).

Компания – производитель кондитерских изделий решила построить склад для хранения продукции. Перед заключением договора с подрядчиком фирма предоставила сметную документацию экспертам КСК групп для анализа. В разделе «Дождевая канализация» были заложены асбестоцементные трубы диаметром 500, 300 и 125 мм. Эксперт проверил количество и стоимость труб: стоимость была завышена на 40% от рыночной стоимости, а количество увеличено на 30% от проектных данных. После корректировки удалось сократить издержки на 3 млн рублей на этом небольшом участке работ.

Как правило, оптовые поставщики предоставляют подрядчикам скидки (в среднем – 30%). Правда, подрядчик эту скидку в смете не отражает.

Помимо стоимости материалов, в прямых затратах учтены расходы на эксплуатацию строительных машин и механизмов: оплата труда машинистов, перебазировка машин в период строительства, подготовка к эксплуатации и амортизационные отчисления.

Подрядчик имеет право экономить на строительных работах или материалах, если это не вредит качеству. На практике все наоборот: недобросовестный подрядчик нарушает технологии и берет с заказчика дополнительные деньги.

Строительство производственного комплекса – подготовительные и земляные работы стоимостью 38 млн руб. (объем котлована – 45 000 куб. м). Подрядчик заявил, что 10% от общего объема рытья котлована будет осуществляться ручным способом (стоимость – более 11 млн руб.). Дешевле сделать это с помощью техники. Служба технического надзора КСК групп снизила процент ручного труда до 1% (1 млн руб.). Таким образом, заказчик сэкономил 10 млн руб.

Последнее, что входит в прямые затраты, – это трудовые ресурсы, то есть оплата труда рабочих и строителей.

Тонкости расчета: экономим до 10% от накладных расходов

Накладные расходы нужны для того, чтобы организовать работы. Согласно «Методическим указаниям по определению накладных расходов в строительстве (МДС 81-33.2004)», в состав накладных расходов включены затраты на административно-хозяйственное обслуживание сотрудников подрядчика, на обслуживание работников строительства, на организацию работ на строительных площадках и другие расходы.

Как определить размер накладных расходов? Есть отраслевые укрупненные нормативы накладных расходов, которые зависят от сферы выполнения работ. Сметная документация составляется по сметно-нормативным базам (ФЕР, ТЕР, ТСН и т. д.). Для строительства промышленного объекта (завода) накладные расходы составляют 106%, для жилого дома – 112%. Такой способ учета накладных расходов не отражает фактические затраты подрядчика и применяется только при составлении инвесторских смет. При расчетах между заказчиком и подрядчиком по фактическим данным применяют проценты накладных расходов по видам работ.

В коммерческих сметах накладные расходы прописываются в итогах смет. Подрядчики «любят» прописывать накладные расходы, начисляя их на все позиции по смете, то есть на стоимость работ и стройматериалов вместе. Однако такие расходы определяются в процентном отношении от фонда оплаты труда.

Торговая компания приобрела нежилое помещение. Для его ремонта пригласила подрядчика, который позиционировал себя как лакшери-компания в отрасли.

В смете на черновые работы у подрядчика консультанты обнаружили следующее:

– прочие работы – 250 000,00 руб.;

– огнетушители, аптечки – 100 000,00 руб.;

– накладные расходы – 15% на все позиции, включая материалы.

Но по МДС 81-33.2004 огнетушители, аптечки входят в состав накладных расходов как временные приспособления и устройства. Они были исключены из сметы, так же, как и накладные расходы на материалы: этот вид расходов применяется только к работам. Это помогло сэкономить 670 тыс. руб. от общей суммы в 6 млн руб.

Как правильно рассчитать сметную прибыль

Сметная прибыль идет на развитие производства и материальное стимулирование работников. В нее включаются затраты на налог на прибыль, налог на имущество, на модернизацию оборудования и реконструкцию объектов основных фондов, на премии для работников.

Сметная прибыль определяется так же, как и накладные расходы. Есть только одно отличие: у сметной прибыли свои нормативные проценты, они меньше, чем у накладных расходов. Если смета составляется по нормативным базам ФЕР, ТЕР или ТСН, то укрупненно принимается единый процент сметной прибыли – 65%. На процент не влияет, промышленное это строительство или жилое.

Важно помнить, что если условия работ отличаются от общепринятых (например, работы в подземных тоннелях, сварка труб под водой, строительство на склонах гор), а средств для покрытия расходов подрядчика стало не хватать, то по согласованию рекомендуется разработать и принять индивидуальный размер сметной прибыли.

Не экономьте на контроле подрядчиков – обойдется дороже

Из сложившейся практики инвестиционно-строительной деятельности разработана структура сметной стоимости строительства, на основе которой заранее определяют размеры будущих капиталовложений:

- прямые затраты составляют 75–80%, включая:

– расходы на оплату труда рабочих – 15–25%,

– стоимость материалов – 45–55%,

– расходы на эксплуатацию машин – 8–10%;

- накладные расходы – 12–18%;

- сметная прибыль – 5– 8%.

Теперь вы знаете, как поэтапно решить задачу финансирования строительного проекта: от определения сметной стоимости отдельных видов работ и затрат и до определения сметной стоимости объекта строительства.

Структура сметной стоимости, определяющая размеры капиталовложений.

Но никто не застрахован от воровства со стороны подрядчика. Надежный способ предотвратить это – финансовый и технический контроль. Проверяйте сметную документацию на правильность указания работ и их объемов, сравнивайте, соответствуют ли выполненные объемы работ объемам в проектно-сметной документации. Контролируйте соблюдение требований СНиП по вопросам качества и сроков строительно-монтажных работ. И главное – оценивайте каждую норму договора подряда. В нем не должно быть лазеек, которые помогут подрядчику завысить бюджет.

Если затруднительно делать это силами штатных сотрудников, рекомендуем создать специализированный производственно-технический отдел в вашей компании, привлечь стороннюю службу технического надзора на время строительства или внешних консультантов для финансового контроля в строительстве. Не платите подрядчику больше, чем нужно! Обращайтесь к профессионалам. Эксперты КСК групп помогут вам проконтролировать исполнение подрядчиком своих обязательств, снизить финансовые и налоговые риски.

Состав затрат на производство

Расходы, осуществляемые при производстве продукции (работ, услуг), делятся на 2 вида:

- прямые, которые возможно однозначно увязать с процессом создания конкретного вида продукции или определенного объекта;

- накладные, прямую связь которых с объектами производства установить сложно, но эти расходы обеспечивают функционирование как самого производства, так и предприятия в целом.

Посмотрите, какие расходы называет накладными советник государственной гражданской службы РФ 2 класса Горчилин И. О. Бесплатно получите пробный доступ к КонсультантПлюс и переходите к точке зрения чиновника.

Накладные расходы, в свою очередь, тоже делятся на 2 вида:

- общепроизводственные — обеспечивающие работу производственных подразделений, непосредственно участвующих в создании продукции;

- общехозяйственные — связанные с обеспечением работы организации в целом, и в том числе с управлением ей.

Начиная свою деятельность, организация для каждого вида производимой продукции (или объекта) составляет плановую калькуляцию (смету), целью которой является:

- определение состава и количественных объемов прямых затрат на производство единицы продукции (одного объекта);

- оценка количественных объемов накладных расходов в целом и с разбивкой по видам;

- установление стоимости прямых затрат, накладных расходов и общей величины затрат на производство единицы продукции (объекта);

- определение продажной стоимости единицы продукции (объекта) с учетом плановой прибыли и НДС.

В процессе работы этот расчет будет корректироваться, приближаясь к реальным показателям деятельности, полученным при анализе фактических данных. Соответственно, более близким к реальности станет и соотношение между прямыми и накладными расходами, что позволит в дальнейших экономических расчетах ориентироваться как на процентное содержание накладных расходов в общей сумме затрат на производство, так и определять объем накладных расходов путем расчета от суммы прямых затрат.

О существующих способах калькулирования себестоимости читайте в материале «Понятие себестоимости в бухгалтерском учете (нюансы)».

Что такое смета

Основной формой планирования затрат предприятия являются сметы, которые разрабатываются как в целом по организации, так и по центрам ответственности или по местам возникновения затрат. Могут составляться сметы и по назначению затрат (производственные затраты и накладны расходы), а также по видам продукции, работ, услуг.

Накладные расходы в смете – это один из действенных способов следить за затратами.

Сметы могут разрабатываться ежемесячно, ежеквартально, ежегодно. Обычно это делают на основе анализа фактических затрат за прошлые периоды.

В смете указывают виды затрат и планируемый расход. После прохождения периода проставляются фактические произведенные затраты, и в случае серьезных расхождений будет необходимо произвести пересмотр либо планируемых затрат, либо фактических.

Цели составления сметы:

- помощь в планировании;

- координация деятельности подразделений;

- стимулирование деятельности руководителей подразделений;

- управление производством;

- оценка эффективности работы руководителей подразделений.

В течение сметного года руководитель обязан оценивать фактические результаты и пересматривать, уточнять смету на будущие периоды.

ВВЕДЕНИЕ

Настоящие Методические указания определяют порядок расчета величины накладных расходов при исчислении сметной стоимости строительной продукции.

Положения, приведенные в Методических указаниях, рекомендуются для использования организациями независимо от ведомственной принадлежности и форм собственности, осуществляющими строительство с привлечением средств государственного бюджета всех уровней и государственных внебюджетных фондов, а также внебюджетных источников финансирования.

Методические указания содержат основные сведения о системе норм накладных расходов, сложившейся в Российской Федерации в условиях рыночных отношений.

В Методических указаниях учтены положения, содержащиеся в Гражданском кодексе Российской Федерации, Федеральном Законе Российской Федерации “Об инвестиционной деятельности в Российской Федерации, осуществляемой в форме капитальных вложений”, Налоговом кодексе Российской Федерации, Методических рекомендациях по планированию и учету себестоимости строительных работ, а также в действующих нормативных актах по бухгалтерскому учету и др. документах, приведенных в приложении 1.

Методические указания имеют в своем составе общие положения по определению величины накладных расходов в строительстве, расчету индивидуальных норм и применению нормативов накладных расходов.

Положения настоящего документа распространяются также на объекты капитального ремонта зданий и сооружений всех отраслей народного хозяйства с учетом особенностей, отраженных в соответствующих методических документах Госстроя России.

Нормы накладных расходов и сметной прибыли в строительстве

Накладные расходы и сметная прибыль в строительстве — понятия очень близкие друг к другу, поэтому при ответе на вопрос, что это — НР и СП в смете, следует иметь представление об обоих понятиях. Как уже было отмечено, распределение накладных расходов в строительстве по статьям затрат довольно широко на разные виды затрат. Сметная прибыль же включает в себя, как можно понять из названия, прибыль предприятия при строительстве любого объекта. Норматив накладных расходов и сметной прибыли в сметных формах может быть подсчитан одной строкой при подведении итогов, или же в каждой позиции сметы. Это будет зависеть от требований к сдаче сметной документации для проверки и утверждения в каждом конкретном случае.

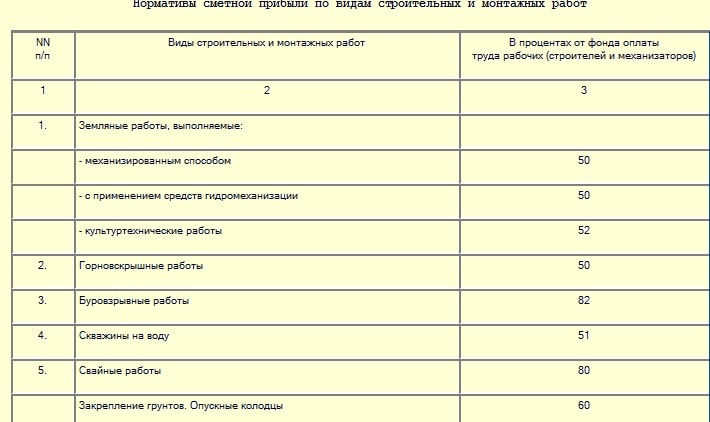

Норма накладных расходов и сметной прибыли в строительстве имеет схожие черты в подсчете. И если есть метод, как посчитать накладные расходы в смете, то, очевидно есть и алгоритм подсчета размера сметной прибыли для каждого вида работ. Это касается и того, что учтено в накладных расходах в смете, ведь при учете сметной прибыли так же существует свой порядок и нормативы. Как можно увидеть на рисунке 2, существуют нормативы сметной прибыли по видам работ.

Рисунок 2. Нормативы сметной прибыли по видам работ из МДС81-25.2001

Эти данные, как и многие другие, перечислены в методических указаниях МДС 81-25.2001. Таким образом, изучив различные методические указания, можно понять не только, из чего складываются накладные расходы в смете, от чего считаются накладные расходы и какой процент накладных расходов от прямых затрат, а точнее от ФОТ, вычисляется в том или ином случае. В МДС можно почерпнуть и знания о других элементах сметы, например, о сметной прибыли. Кстати, так же как вычисляются, сколько это процентов накладных расходов для каждого вида работ, вычисляются и проценты сметной прибыли. Только накладные расходы от ФОТ — это затраты предприятия, а сметная прибыль от ФОТ — это, как можно понять, прибыль. Таким образом, есть ГСН накладных расходов в строительстве, как и ГСН других статей затрат в сметных формах.

Также следует сказать о таком явлении, как коэффициенты к накладным расходам и сметной прибыли. Иногда возникает необходимость применения повышающих или понижающих коэффициентов накладных расходов и сметной прибыли по одному или сразу на оба указанных понятия. Эти показатели влияют на то, какой процент накладных расходов в смете принят согласно МДС. Поэтому можно понять, что это в накладных расходах сметы должно быть отражено отдельно, с указанием обосновывающего документа. В любом случае, независимо от коэффициентов, происходит расчет накладных расходов от ФОТ, и состав накладных расходов в смете остается прежним. Таким образом, очевидно, что накладные расходы и сметная прибыль в строительстве довольно тесно взаимосвязаны между собой.

Определение накладных расходов

Итак, не связанные прямо с основными производственными тратами и не входящие в стоимость ТМЦ, накладные расходы закладываются в себестоимость конечного продукта, увеличивая издержки его производства пропорционально сумме прямых затрат.

Накладные расходы в смете включают в себя довольно обширный перечень затратных статей, Это могут быть расходы на обучение контингента, организацию, служебные командировки, износ оборудования. Сюда же относят косвенные расходы, образующиеся при сбыте товара. Например, накладные расходы в смете строительной компании – это четыре блока объединенных затратных статей:

- Административно-хозяйственные расходы (АХР), объединяющие расходы по зарплате аппарата управления, отчислений с нее, услуг связи, приобретения программ, оплата консультаций и юридических услуг и т.п.;

- Обслуживание рабочего персонала (переподготовка кадров, обеспечение необходимого уровня ТБ и охраны труда);

- Организация работ на объектах, т. е. расходы по изысканиям геодезистов, проектированию производства работ, подготовке объекта к сдаче и др.;

- Прочие расходы (реклама износ вспомогательного оборудования, платежи банкам по займам, расходы на страхование, сертифицирование, выплаты рабочим по возмещению ущерба в случаях утраты здоровья и др.)

На законодательном уровне закреплено, что входит в накладные расходы по смете, лишь в медицине и строительстве, т.е. структура накладных расходов для других отраслей не определена. Поэтому компании при составлении бюджетных смет устанавливают перечень подобных затрат самостоятельно, исходя из особенностей производства и опираясь на представленный выше перечень. К примеру, в предприятиях торговли к накладным относят затраты, связанные с транспортировкой, предпродажной подготовкой, обеспечением сохранности и реализацией товаров. Список накладных расходов может быть таким:

- Текущий ремонт, обслуживание помещений и оборудования;

- Зарплата и содержание АУП;

- ЕСН;

- Обслуживание собственного автопарка;

- Аренда;

- Простои, обнаружение бракованной продукции;

- Налоги и иные обязательные платежи;

- Реклама;

- Консультации юристов и аудиторов;

- Износ ОС;

- Коммунальные услуги, услуги связи и др.

Размер накладных расходов в смете существенно влияет на себестоимость готового продукта в целом. Но, хотя накладные расходы определяются индивидуально в зависимости от предоставляемых услуг конкретной компании или ассортимента производимых продуктов, существуют принципы составления смет, одинаковые для всех предприятий, поскольку накладные расходы и сметная прибыль – величины, влияющие друг на друга.

Состав накладных расходов

По общему правилу накладные расходы включают в себя:

- Текущий ремонт зданий и сооружений, оборудования.

- Заработную плату, обучение и содержание административно-управленческого аппарата.

- Расходы по обслуживанию транспортных средств, находящихся на балансе компании.

- Арендную плату за офис, склад продукции.

- Затраты, возникшие в связи с простоем, появлением бракованной продукции.

- Затраты, связанные с эксплуатацией и содержанием основных средств.

- Затраты на рекламу, консультационные услуги.

- Содержание офиса, оплата коммунальных услуг.

- Обслуживание основного производства.

- Расходы на услуги связи (телефон, Интернет) и др.

Распределение общехозяйственных расходов.

Общепроизводственные расходы что это? База их распределения.

Накладные расходы более укрупненно можно объединить в четыре группы:

- Затраты на производство и его организацию.

- Затраты на содержание управленческого аппарата.

- Обслуживание персонала.

- Непроизводственные расходы.

В Налоговом кодексе РФ накладные расходы как таковые не обозначены, их структура не определена. То же самое касается бухгалтерского учета — дифференциация накладных расходов здесь отсутствует. Законодательно закреплены накладные расходы только в таких сферах как строительство, наука, медицина. Обычные компании устанавливают самостоятельно перечень подобных затрат.

Например, в торговых организациях к таким расходам обычно относят затраты, связанные с упаковкой, хранением, перевозкой и сбытом продукции.

Размер накладных расходов указывают в бюджетных планах и сметах, а также собственных бюджетных планах структурных подразделений.

О новых нормативах накладных расходов и сметной прибыли (НР и СП)

В связи с утверждением и внесением в Федеральный реестр сметных нормативов новых Методик по разработке и применению нормативов накладных расходов (приказ Минстроя России № 812/пр от 21.12.2020) и сметной прибыли (приказ Минстроя России № 774/пр от 11.12.2020) дополнительно сообщаем о признании не подлежащими применению с 1 июля 2022 года методических указаний по определению величины сметной прибыли (МДС 81-25.2001) и накладных расходов (МДС 81-33.2001 и МДС 81-34.2001) в строительстве (приказ Минстроя России № 245/пр от 21.04.2021).

СКАЧАТЬ: Федеральный реестр сметных нормативов, подлежащих применению при определении сметной стоимости объектов капитального строительства, строительство которых финансируется с привлечением средств федерального бюджета (по состоянию на 16.04.2022 г.)

Новые нормативы НАКЛАДНЫХ РАСХОДОВ (приказ Минстроя России от 21.12.2022 № 812/пр., зарегистрировано в Минюсте России 25.03.2022 № 62869.) и СМЕТНОЙ ПРИБЫЛИ (приказ Минстроя России от 11.12.2022 № 774/пр. Зарегистрировано в Минюсте России 11.02.2022 № 62465. ) внесены в ФРСН записями от 16.04.2022 № 377 и от 16.04.2022 № 376 соответственно.

Группа компаний «РИК» и ООО «Сервисный Центр ИТ Смета» г. Калининград предлагают посмотреть запись прошедшего 1 июля вебинара: «Новые НР и СП: 6 отличий, которые нужно знать сметчику».

На вебинаре обсуждаем новые правила начисления НР и СП, выясняем, чем они отличаются от знакомых всем сметчикам МДС 25, 33 и 34, которые действовали на протяжении последних 20 лет.

Норма сметной прибыли учитывает следующие затраты:

- прирост собственных оборотных средств (модернизация оборудования,

- реконструкция объектов основных фондов подрядной организации);

- оплата процентов за банковский кредит;

- отдельные налоги, сборы и платежи, установленные налоговым законодательством (в том числе налог на прибыль организации, налог на имущество);

- подготовка и повышение квалификации кадров;

- возмещение затрат по жилищно-коммунальному хозяйству;

- материальное стимулирование работников (материальная помощь, проведение мероприятий по охране здоровья и отдыха, не связанных непосредственно с участием работников в производственном процессе);

- образование единого фонда развития науки и техники (организация помощи и бесплатных услуг учебным заведениям).

ВАЖНО: при копировании, перепечатке и использовании материала в публичных целях, просьба ссылаться на мой блог и указывать автора. Использование материалов блога в любых Курсах по сметному делу ЗАПРЕЩЕНО и регулируется авторским правом.

- 1 часть “Как создать смету в АВС-4 ресурсным методом в Казахстане? Как создать оперфайл? Что такое исходные данные?” – читать здесь.

- Обзор версии АВС-4 2018 г. Что изменилось в 2018 году в подходе к ценообразованию в строительстве в Казахстане? – читать здесь.

В блоге появилась функция ” поддержать развитие блога “, где вы можете отблагодарить автора за уроки по сметному делу в Казахстане.

Накладные расходы в любой смете одним из основных элементов сметной стоимости строительных работ. Данные расходы показывают какие еще необходимы денежные затраты для создания строительной продукции кроме прямых затрат (непосредственно переносящих свою стоимость на стоимость продукции). Накладные расходы – это косвенные расходы и их расчет строится на основании процентов от общей стоимости фонда оплаты труда.

Сметная прибыль

В базе 2001 года в ЛС закладывалось 6% – ненормируемые и непредвиденные расходы и 2% – налоги и сборы.

В ресурсном методе данные параметры отменены и введено понятие сметная прибыль, которая составляет 8%. Как мы видим, названия меняются, а суммы нет – сейчас 8%, а раньше было 6+2=8.

Для чего дается “сметная прибыль” Подрядчику? Если кто-то думает, что это прибыль Подрядчика – то Вы ошибаетесь. Сметная прибыль – сумма затрат, которая дается в смете на развитие подрядной организации или на расходы, которые нельзя отнести на себестоимость продукции.

Обратимся к математике начальных классов. Что такое 8%? Это часть от 100%.

Грубо говоря 100 мы делим на 8:

100 : 8 = 12,5

Получилось 12,5 лет!

12,5 лет – это цикл, в течении которого Подрядчик за счет сметной прибыли может полностью восстановить свои основные средства или фонды (недвижимость, техника и т.д.). Хочу отметить, что данное пояснение я придумала не сама, а из лекций к.э.н. Изатова В.И.

Определение из СНБ:

Сметная прибыль – это средства, необходимые для покрытия отдельных (общих) расходов строительно-монтажных организаций, не относимых на себестоимость продукции и являющиеся нормативной (гарантированной) частью стоимости строительной продукции. Сметная прибыль предназначена для развития подрядной организации, дополнительного материального стимулирования ее работников, покрытия расходов, не относимых на стоимость строительства, включая уплату обязательных налогов и платежей.

Важно: на стоимость оборудования сметная прибыль НЕ начисляется!