Полученная сумма не будет облагаться налогом. Средства, внесенные таким образом, учредитель сможет вернуть после окончания срока действия договора займа или продлить его на свое усмотрение.

Как внести деньги на расчетный счет ООО собственными средствами

Необходимость пополнить расчетный счет собственными средствами учредителя чаще возникает у вновь открывающихся компаний, когда сразу после регистрации и заключения договора на обслуживание с банком, требуется совершить платежную операцию, например, закупить товар, оплатить аренду и т. д. Действующие компании также могут нуждаться в пополнении счета и выходом будет внесение средств учредителем фирмы. Есть всего 3 способа и 5 оснований для внесения денежных средств физическим лицом на расчетный счет юридического лица.

- Процедура внесения денег на расчетный счет ООО

- Основания пополнить расчетный счет ООО наличными

- Вложиться в имущество организации

- Подарить средства компании

- Оплатить товары или услуги

- Оформить договор займа

- Увеличить уставный капитал ООО

- Отделение банка

- Терминалы и банкоматы

- Интернет-банкинг

- Имеет ли право частное лицо, не являющееся учредителем, внести денежные средства на расчетный счет ООО?

- Какой займ лучше выбрать для внесения средств на счет ООО учредителем?

Процедура внесения денег на расчетный счет ООО

Существует несколько способов положить деньги на расчетный счет организации. Общая процедура выглядит следующим образом:

- учредитель дает поручение с указанием реквизитов платежа банку, обслуживающему ООО или расчетный счет плательщика. Обязательно указываются название и ИНН юридического лица, номер расчетного счета, название и БИК банка-получателя;

- банк осуществляет платеж и уведомляет обе стороны о внесении денежных средств. На проведение операции отводится два рабочих дня.

Заем от участника ООО

Кому подходит. Заем — простой способ внести деньги, когда нужно пополнить счет быстро. Подходит, если участник ООО планирует вернуть деньги.

Какие документы оформить. Нужен договор займа. В договоре следует указать сумму, срок займа и условия, на которых участник его дает. Участник может дать заем под проценты или оформить беспроцентный заем.

Пример пунктов договора о сумме беспроцентного займа

Если заем беспроцентный, важно указать это условие в договоре. Если просто пропустить пункт о процентах, то ООО придется начислить их по ключевой ставке Банка России и выплатить участнику.

Если участник ООО дает заем под проценты, компания должна удержать с выплаченных процентов НДФЛ. При этом сумму процентов можно включить в расходы компании.

Учредитель дал компании заем 300 000 ₽ под 6%. Срок возврата займа — 1 год. Помимо суммы займа, компания должна выплатить проценты: 300 000 ₽ × 6% = 18 000 ₽.

Бухгалтер может отразить 18 000 ₽ в расходах компании и снизить налог на прибыль. При этом компания удерживает НДФЛ с дохода учредителя: 18 000 ₽ × 13% = 2340 ₽.

Облагается ли налогом. Нет, заем от участника ООО не облагается налогом для компании. Это касается любых займов: под проценты и без.

Как участнику ООО вернуть вложенные деньги. Компания обязана вернуть деньги участнику в срок, который указан в договоре, по частям или целиком. Если в договоре не указать срок возврата, компания обязана вернуть деньги в течение 30 дней после того, как участник потребует их вернуть.

Если компания не вернула деньги в срок, у нее есть еще три года. После она должна учесть заем в налогооблагаемых доходах.

Участник ООО оформил беспроцентный заем на 100 000 ₽ сроком до 1 декабря 2022 года. Чтобы не учитывать заем в налогооблагаемой базе, компания должна вернуть долг до 1 декабря 2024 года.

Участник может простить долг. Для этого нужно оформить соглашение о прощении долга. В этом случае деньги остаются в компании, но тогда ей придется учесть их в налогооблагаемой базе как доход.

Если участник оформил заем, передал деньги компании, а потом вышел из ООО, договор не теряет силу. Компания должна вернуть заем на прежних условиях.

Если компания не возвращает долг, в течение трех лет участник может обратиться в суд и получить исполнительный лист на взыскание долга.

Проводки по бухучету. Дебет 51 (50), кредит 66 (67), «Денежный заем от учредителя». Счет 66 в кредите используется для расчетов по краткосрочным кредитам и займам, 67 — по кредитам и займам на срок более одного года.

Как вносить и снимать деньги со счета ООО

Андрею срочно понадобилось пополнить счет фирмы, чтобы расплатиться с поставщиками, и он положил свои деньги на расчетный счет. Налоговики сочли это доходом и заставили заплатить налог.

Алине нужна была наличность, она решила снять крупную сумму со счета фирмы, а документы оформить позже. Но банк отказался проводить операцию и заблокировал счет.

В статье расскажем, как владельцам компаний правильно вносить и снимать деньги, чтобы не было проблем с налоговой и банком.

Если на счете не хватает денег для расчетов с поставщиками, сотрудниками или налоговой инспекцией, вы можете помочь фирме и внести личные деньги на время или безвозвратно. Сделать это можно тремя способами.

Оформить финансовую помощь учредителя

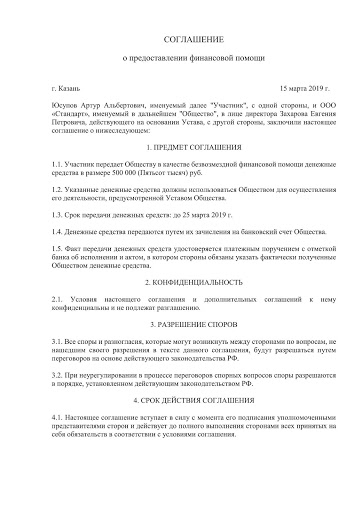

Учредитель дарит деньги фирме. Для этого оформляют соглашение о безвозмездной финансовой помощи.После этого учредитель вносит деньги в кассу или перечисляет на расчетный счет с назначением платежа «Безвозмездная помощь учредителя по соглашению №_____ от __________».

Уставный капитал от такой помощи не меняется, доля учредителя не увеличивается.

Лучше, если деньги внесет учредитель с долей более 50%, тогда такая помощь не считается доходом, налоговая не берет с нее налоги. Если доля учредителя 50% и меньше, налог придется заплатить. Сумма зависит от системы налогообложения.

Учредитель может дать деньги компании не насовсем, а в долг, с процентами или без. Это оформляют договором займа, в котором прописывают сумму и условия.

Заемные деньги не считаются доходом фирмы, их возврат не будет ни расходом фирмы, ни доходом учредителя. Но если заем процентный, фирма должна удержать с процентов НДФЛ, а сумму процентов может включить в расходы.

Учредитель вправе простить долг фирме и не требовать деньги обратно. Для этого оформляют соглашение о прощении долга.

Если доля учредителя-заимодавца 50% и меньше, фирме придется заплатить налог с прощенного долга, потому что он считается доходом.

Внести дополнительные вклады в уставный капитал

Это самый долгий, хлопотный и затратный вариант. Все участники вносят дополнительную сумму в уставный капитал, при этом номинальная стоимость доли каждого участника увеличивается, а соотношение долей — нет.Этап 1. Участники общества проводят общее собрание, принимают решение увеличить уставный капитал за счет дополнительных взносов, оформляют протокол. Единственный учредитель оформляет решение единственного участника.

Этап 2. В течение двух месяцев участники вносят дополнительные вклады.

Этап 3. В течение месяца проводят еще одно собрание, чтобы утвердить итоги внесения дополнительных вкладов и изменения в уставе.

Этап 4. Оформляют заявление по форме Р13001 и отправляют в налоговую, затем получают итоговые документы.

Проходить этот квест только чтобы пополнить счет фирмы, нецелесообразно. Лучше оформить финансовую помощь или заем от учредителя.

Пока деньги принадлежат фирме, снимать их на личные нужды нельзя. Есть несколько официальных способов перевести деньги на счет владельцев бизнеса.

Выплатить дивиденды участникам

Дивиденды можно выплачивать с периодичностью, которая прописана в уставе: раз в квартал, полугодие или год.На дивиденды можно направить только чистую прибыль, которая осталась после уплаты всех налогов. В бухгалтерском балансе нераспределенную прибыль можно увидеть в строке 1370. Соответственно, чтобы выплатить дивиденды, сначала составляют бухгалтерскую отчетность, чтобы убедиться, что прибыль есть.

- фирма сработала в убыток и чистой прибыли нет;

- чистые активы меньше уставного капитала;

- уставный капитал внесли не полностью;

- есть признаки банкротства.

Оказанием финансовой помощи

Этот вид финансирования носит безвозмездный характер. Оформляется соглашением. При доле учредителя 50% и менее такая помощь рассматривается как доход фирмы и облагается налогом. Ставка налога зависит от системы налогообложения. Если учредитель один, или его доля больше 50%, налоги не платятся.

Заем предполагает, что деньги будут возвращены. Оформляется договором, в котором указываются условия и срок возврата.Образец договора вы можете найти в сервисе «Мое дело» в разделе «Бланки». Налоги с полученных сумм не платят. Проценты по займу можно включить в состав расходов, а вот саму сумму займа – нет. При выплате процентов по займу удерживается НДФЛ в размере 13%.

Кстати, учредитель может «простить» своей компании долг. Для этого нужно дополнительно оформить либо соглашение сторон о том, что обязательства по договору займа прекращаются, либо уведомление от учредителя-займодавца. Возникает ли в этом случае налогооблагаемый доход? Да, если доля учредителя 50 и менее процентов.

Займ может быть целевым, тогда в договоре указывается назначение займа, порядок и контроль использования средств.

Итоги

Уставный капитал является одним из наиболее важных фондов предприятия, формируемых при его создании. Он выполняет 3 основные функции — распределительную, материально-обеспечительную и гарантийную. УК в части своего минимального размера должен обязательно быть сформирован путем внесения денег. Для учета пополнения УК при этом используются счета 75, 80, а также счета по учету движения денежных средств (50, 51, 52). Пополнение УК с помощью денежных средств не оказывает никакого влияния на налоговую базу.

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Пробный бесплатный доступ к системе на 2 дня.Основания внесения денег на расчетный счет ООО

Организация может пополнить свой счёт одним из следующих способов:

Заём (в том числе беспроцентный)

Материальная помощь или дар

Не облагается только если доля учредителя более 50%

Нет (только в качестве дивидендов)

Соглашение о внесении материальной помощи или договор дарения

Вклад в имущество

Нет (только в качестве дивидендов)

Устав общества и решение о внесении денег на расчетный счет ООО учредителем

Пополнение уставного капитала

Не облагается, но нужно оплатить госпошлину за внесение изменений в устав

Продажа доли или её уменьшение

Протокол собрания участников, изменённый устав общества

Оплата товаров или услуг

54-ФЗ и другие законодательные акты, регламентирующие продажи

Облагается, как любая сделка купли-продажи

Договор оказания услуги или поставки.

Указание Банка России от 07.10.2013 № 3073-У

Объявление на взнос наличными

К расходам на налоги следует добавить комиссии, взимаемые банком за те или иные операции по внесению наличных на счёт.

Теперь об особенностях каждого из способов.

Такое пополнение расчетного счета ООО возможно учредителем, а также любым другим физическим или юридическим лицом.

Денежные средства вносятся по договору займа, учредитель может выбрать вариант без начисления процентов, что облегчит проведение полученной суммы бухгалтеру. С другой стороны, в качестве процентов можно получить дополнительные средства от ООО.

Средства можно вносить частями или полностью, в зависимости от условий договора.

Налоги:

- Сумма, полученная от инвестора, не включается в категорию доходов, поэтому не подлежит налогообложению.

- Если инвестор выдал заём под проценты, то с полученного дохода ООО должно будет удержать НДФЛ.

Бухгалтерские проводки:

- Дебет 51 Кредит 66 — для займов менее одного года (краткосрочных);

- Дебет 51 Кредит 67 — для займов свыше 1 года (долгосрочных).

Другие нюансы:

- По истечению срока договора заём обязательно необходимо вернуть и провести операцию по кассе.

- Баланс по счетам 66 или 67 обязательно нужно отражать в отчётности.

- При подаче отчётных документов в банк или в налоговую службу займы нужно будет дополнительно пояснять документами (в данном случае предоставлять вместе с договором).

- Учредитель может вносить заёмные средства по нескольким договорам.

Финансовая помощь

Как внести деньги на расчетный счет ООО в этом случае без налогов:

- Достаточно иметь долю в капитале более 50% (ст. 251 НК РФ, п. 1, подпункт 11).

- Внести средства в качестве вклада в имущество ООО (ст. 251 НК РФ, п. 1, подпункт 3.7).

- Утверждения актуальны в том числе и для УСН.

В качестве подвидов финансовой помощи можно выделить следующие:

- Пополнение оборотных средств.

- Покрытие убытков.

- Вклад в имущество.

1. Пополнение оборотов

Налоги:

Полученная сумма учитывается в налогооблагаемой базе, если доля учредителя 50% и менее.

Бухгалтерские проводки:

Дебет 51 Кредит 91 — как прочие доходы.

Другие нюансы:

- Внесённую сумму нельзя вернуть инвестору.

- Обязательно требуется оформление решения участников общества о внесении безвозмездной помощи. Цель — «На пополнение оборотных средств».

- Операция выполняется однократно, далее не требуется никакого сопровождения или отдельного выделения в отчётах для банка или налоговой.

2. Покрытие убытков

Налоги:

Сумма подлежит налогообложению, если доля учредителя 50% и менее.

Бухгалтерские проводки:

- Дебет 75 Кредит 84 — как расчёты с учредителями и убытки прошлых лет.

- Дебет 51 Кредит 75 — для учёт внесённых средств в качестве вклада.

Другие нюансы:

- Внесённая сумма не может быть возвращена инвестору.

- Оформляется решение участников ООО о внесении безвозмездной помощи, цель — «Покрытие убытков прошлых лет».

- Сумма не должна превышать понесённых убытков. Соответственно, если их нет, такая проводка будет недопустима.

- Такое внесение работает по принципу «сделал и забыл», так как учитывается однократно, сопровождения не требует.

3. Вклад в имущество

Налоги:

Сумма не подлежит налогообложению вне зависимости от доли участника.

Бухгалтерские проводки:

Дебет 51 Кредит 83 — в качестве средств добавочного капитала.

Другие нюансы:

- Сумма не подлежит возврату.

- В уставе должен быть пункт о возможности внесения добавочного капитала.

- Если пункт есть, никаких дополнительных действий с уставом производить не нужно (как, например, в случае с изменением размера уставного капитала — понадобится перерегистрация).

- Внесение вкладов делается всеми участниками общества и обязательно в равных долях.

- Действующие доли участников не изменяются.

- Такое внесение тоже не требует дальнейшего сопровождения (учитывается один раз).

Пополнение уставного капитала

В отличие от обозначенных выше — это самый сложный способ пополнения расчётного счёта. Он требует изменения устава общества:

- Нужно организовать собрание участников.

- Запротоколировать его проведение и выработать решение об изменении капитала.

- Новую версию устава нужно зарегистрировать в налоговой, для этого потребуется оплатить соответствующую госпошлину.

- После внесения средств, вернуть их уже нельзя.

Налоги:

Операция не подлежит налогообложению.

Бухгалтерские проводки:

- Дебет 75 Кредит 80 — для отражения задолженностей учредителей по оплате;

- Дебет 51 (или 50, если через кассу) Кредит 80 — для учёта взноса.

Оплата товаров / услуг

Технически учредитель может выступить в роли клиента и заказать товар/услугу, оплатив его/её через кассу или переводом на расчётный счёт.

В этом случае операция оформляется как любая другая сделка с клиентом (с чеком или договором).

Вернуть денежные средства можно только на основании закона о защите прав потребителей:

- если товар или услуга ненадлежащего качества;

- условия договора были нарушены;

- товар не подошёл (если он не относится к перечню товаров, не подлежащих обмену / возврату).

Как положить деньги на расчетный счет ИП?

Прежде, чем вносить средства на расчетный счет, предпринимателю стоит определить для этого законные основания. В противном случае появляется риск дополнительного налогообложения, штрафных санкций и недоразумений в отношениях с российскими банками.

Если сдается не выручка, то в квитанциях о приеме наличных следует указать «Пополнение счета собственными денежными средствами» или другую формулировку с тем же смыслом.

Если деньги в банк передает оформленный у ИП работник, то пополнение от его имени будет зачтено как сдача выручки, и станет базой для начисления налогов.

Но помощь или займы от друзей и родственников включать в налогооблагаемую базу не стоит. Это обойдется слишком дорого и лишит возможности вернуть полученную сумму из оборота на законных основаниях. Такие деньги нужно:

- либо вносить от своего лица;

- либо оформлять как заем с указанием займодавца.

Заемные средства в установленный договором срок можно свободно снять с расчетного счета.

Еще один законный вариант – заранее включить лицо, пополняющее расчетный счет в список тех, кто имеет доступ к счету. Его данные и подпись буду зарегистрированы в банке. Но вопрос пополнения им счета без начисления налогов придется решать отдельно.

Заработанные в результате коммерческой деятельности средства вносятся как выручка. Для этого существует отработанный механизм и несколько вариантов передачи денег в банк:

- в кассах отделения банка открывшего счет;

- в кассах иных банков;

- в терминалах своего банка;

- в терминалах других банков;

- переводами с пластиковых карт;

- переводами с других счетов;

- через пункты приема наличных в разных учреждениях, в т.ч. в почтовых отделениях и торговых объектах;

- с помощью систем денежных переводов.

В качестве назначения перевода лучше указывать сдачу выручки. Но некоторые системы и банкоматы, принимают любые средства на расчетные счета только как выручку. Это стоит иметь в виду при пополнениях по другим основаниям.

Если на счет перечисляется не выручка, то придется выбирать систему, которая позволяет выбор назначения перевода. Лучше всего делать это в кассах своего банка.

Как положить деньги на расчетный счет ИП с наименьшими потерями денег и времени?

Здесь нужно заранее уточнять правила и комиссии обслуживания.

- Некоторые банки взимают определенный процент от любой поступающей суммы в наличных.

- Некоторые берут комиссию при одних способах внесения средств и не берут при других.

- Некоторые вводят лимиты по суммам, что-то принимают бесплатно, что-то с большей комиссией, что-то с меньшей.

Все это зависит даже не от банка, а от выбранного тарифа РКО. Хотя плата за внесение средств обычно не велика, при большом движении наличных имеет смысл искать более выгодный тариф.

Особой статьей расходов за внесение наличных на счет становится плата за инкассацию, т.е. не самостоятельную сдачу выручки, а ее сбор инкассаторами банка. Это обходится еще дороже.

Бесплатное бухгалтерское обслуживание от 1С

Ваша заявка успешно отправлена. Мы свяжемся с вами в ближайшее время.

- Регистрация ООО

- Регистрация ООО в 2022 году Полная инструкция по регистрации ОООРегистрация ООО онлайнОтветственность учредителей ООО Образцы документов Документы для регистрации ОООФорма Р11001Устав ОООУставные документыРешение единственного учредителяПротокол собрания учредителейДоговор об учреждении ООО Коды ОКВЭД Всё про ОКВЭДПодборки кодов ОКВЭД по типу бизнесаЧитать все статьи

- Помощь Консультация по регистрации ОООКонсультация по подбору кодов ОКВЭД Услуги Регистрация ООО «под ключ»Аренда юридического адреса

- Бесплатный сервис регистрации ООО Готовые документы за 10 мин. Без специальных знаний Без ошибок и перепроверки Подготовить документы

- Регистрация ИП в 2022 году Полная инструкция по регистрации ИПРегистрация ИП онлайнАдрес ИПНазвание ИП Образцы документов Документы для регистрации ИПФорма Р21001 Коды ОКВЭД Всё про ОКВЭДПодборки кодов ОКВЭД по типу бизнесаЧитать все статьи

- Помощь Консультация по регистрации ИПКонсультация по подбору кодов ОКВЭД Услуги Регистрация ИП «под ключ»

- Бесплатный сервис регистрации ИП Готовые документы за 10 мин. Без специальных знаний Без ошибок и перепроверки Подготовить документы

- Изменения в ООО Форма Р13014Смена директора ОООСмена юридического адресаДобавление кодов ОКВЭД для ОООИзменение уставаУвеличение уставного капиталаЛиквидация ООО Изменения в ИП Форма Р24001Добавление ОКВЭД для ИПСмена прописки ИПКак ИП стать самозанятымЗакрытие ИП

- Услуги Изменения ИП «под ключ»Изменения ООО «под ключ»

- Внесение изменений в ООО по Москве Смена наименования Смена юридического адреса Смена генерального директора Смена участников Изменение уставного капитала Изменение кодов ОКВЭД Заказать услугу

- Счёт для ИП Нужен ли расчётный счёт для ИПИспользование личного счёта вместо расчётногоКак открыть расчётный счётВ каком банке лучше открыть расчётный счёт для ИПКак выгодно снять наличные со счёта ИП Счёт для ООО Открытие расчётного счёта для ОООГде лучше открыть расчётный счёт для ОООЛегальный вывод прибыли для ООО Банки Открытие расчётного счёта в СбербанкеАльфа-банк для юридических лиц

- Помощь Калькулятор РКО

- Калькулятор РКО Сравнить тарифы между собой Фильтры под задачи бизнеса Только актуальные тарифы Только проверенные банки Открыть калькулятор

- ОСНО Основная система налогообложения УСН УСН доходыУСН доходы минус расходыВиды деятельности ИП на УСНПереход на УСН ПСН Патентная система налогообложенияВиды деятельности ИП на патентеОбразец заявления на патент Самозанятые Налог на профессиональный доходВиды деятельности для самозанятыхМожет ли ИП быть самозанятымЧитать все статьи

- Налоговый календарь 2022Налоги ОООНалоги ИПВзносы ИПКак выбрать систему налогообложенияНалоговые каникулы ИП Налоговые калькуляторы Калькулятор УСНКалькулятор ЕНВДКалькулятор ПСНКалькулятор НДСКалькулятор страховых взносов Помощь Консультация по налогообложению

- Бесплатная консультация по налогообложению Подбор налогового режима Составление плана платежей Раскрытие спорных вопросов Оставить заявку

- Бухгалтерия ИП самостоятельноБухгалтерия ООО самостоятельноОтчётность за работниковНулевая отчётностьДекларация ЕНВД Отчётность на УСН Декларация УСНОтчёты ИП на УСН с работникамиОтчёты ИП на УСН без работниковНулевая отчётность по УСНДекларация УСН при закрытии ИПЧитать все статьи

- Помощь Бесплатное бухгалтерское обслуживание 1СБухгалтерский аудит бизнеса Сервисы Декларация УСН онлайнДекларация ЕНВД онлайнКалькулятор страховых взносовБесплатная проверка контрагентов

- Сервис подготовки деклараций УСН/ЕНВД Расчёт платежей УСН/ЕНВД Автоматическое заполнение Актуальные бланки Подготовить декларацию

- Регистрация ООО и ИПДекларация УСН/ЕНВДВыставить счёт онлайнПодбор кодов ОКВЭДКалькулятор тарифов РКОПоиск по базе ЕГРЮЛ/ЕГРИПЗакрытие ИПКалькулятор страховых взносовПредложения партнёров

- Налоговые калькуляторы Калькулятор НДСКалькулятор УСНКалькулятор ЕНВДКалькулятор ПСН

- Регистрация бизнеса Консультация по регистрации ОООКонсультация по регистрации ИПКонсультации по кодам ОКВЭД Банки Калькулятор РКО Бухгалтерия и налоги Консультация по налогообложениюБесплатное бухгалтерское обслуживание 1СБухгалтерский аудит бизнеса

- Книги по бизнесу Кафе/Бар/ПиццерияСалон красотыРозничный магазинОптовая торговляЮридические услугиИнтернет магазин

- Серия книг «Начни свой бизнес» О популярных видах бизнеса Подробно о регистрации Все особенности и фишки Скачать книги бесплатно

Созывается общее собрание учредителей. Кворум должен быть не менее 2/3 от общего числа участников. Определяется сумма дополнительного внесения и делится пропорционально долям в УК. Решение оформляется протоколом. В результате увеличивается общая сумма УК и номинальный размер доли каждого учредителя, но процентное соотношение долей не меняется. Деньги вносятся на расчетный счет ООО. Увеличение уставного капитала налогами не облагается. При этом нужно будет внести изменения в Устав и направить заявление формы Р13001 в свою налоговую инспекцию.

Проводки при внесении уставного капитала на расчетный счет

Доказательством внесения учредителями УК будут также бухгалтерские проводки, предназначенные для взноса уставного капитала на расчетный счет. ООО, как и любая организация, обязана вести бухгалтерский учет, поэтому рекомендуем сразу решить вопрос с бухгалтерским обслуживанием.

Проводки по внесению уставного капитала на расчетный счет следующие:

- Формирование уставного капитала отражается на счете 80 «Уставный капитал», а поступление взносов от учредителей – на счете 75 «Расчеты с учредителями», субсчет 75.1 «Расчеты по вкладам в уставный капитал». Проводка – Дт 75.1 – Кт 80.

- Внесение уставного капитала на расчетный счет: проводка – Дт 51 – Кт 75.1.

Если вы еще не определились с тем, кто будет вести бухгалтерию вашего ООО, предлагаем вам без каких-либо материальных рисков попробовать вариант аутсорсинга бухучета от 1С.