Для каждого вида налогового вычета законом установлены отдельные правила, но общие условия получения денег такие:

Возврат переплаты налога

До вступления закона в силу, налогоплательщики могут перераспределять переплату и засчитывать её в счёт задолженностей только внутри налогов одного уровня — федеральных, региональных или местных.

Поправки в закон направлены на упрощение порядка возврата и зачёта излишне уплаченного налога. Переплатой можно будет погасить последующие платежи, и её можно будет распределять по разным уровням. Например, переплатой по НДС можно будет закрыть долг по налогу на имущество.

Также с октября при наличии задолженностей по налогам, вернуть переплату деньгами будет нельзя. Согласно п. 6 ст. 78 НК РФ, налогоплательщикам в первую очередь нужно будет погасить долги. Сумма излишне уплаченного налога будет засчитываться в счёт погашения недоимки.

До вступления закона в силу, переплату можно было вернуть на расчётный счёт вне зависимости от наличия задолженностей.

Важно: новые правила зачёта и возврата переплаты не распространяются на страховые взносы.

Вернуть излишне уплаченную сумму налога – сроки

Нередко в хозяйственной деятельности юридических лиц, уплачивающих налоги (плательщики), возникает ситуация, когда после подачи декларации и уплаты налога изменяются обстоятельства – основания для исчисления размера налогового обязательства, в результате чего оказывается, что имеется переплата по налогу.

Вернуть налог возможно до истечения трехлетнего срока с момента его фактического перечисления в бюджет (статья 78 пункт 7 НК РФ), после его истечения переплату по налогу можно вернуть только при обращении в суд. Исковая давность для такого иска не определена законодательством.

КС РФ в Определении от 21.06.2001 года № 173-О частично разрешил данную ситуацию: обратиться в суд с соответствующим иском можно в течение трех лет с того дня, когда плательщику стало известно (или он должен был узнать) о нарушенных правах.

Срок для обращения в судебные органы определяется с учетом фактов, послуживших основанием для уточнения налоговых обязательств (например, устанавливаются причины, по которым произошла переплата налога, оценивается возможность для правильного определения суммы налога при подаче первичной декларации или существенное изменение законодательных актов).

В отсутствие таких причин трехлетний срок исчисляется по общим правилам: либо с даты уплаты налога по первичной декларации, либо с момента ее предоставления.

Многочисленная судебная практика свидетельствует о том, что часто судебные органы не удовлетворяют иски плательщиков о возврате налогов, мотивируя это тем, что заявитель исчислял и уплачивал налог самостоятельно, о размере суммы налога должен был знать в момент его уплаты, а также своевременно предпринять меры к возврату переплаты. Примеры: решение АС Тверской области по делу № А 66-811/2019, АС Московской области по делу № А 41-90556/18, АС Волго-вятского округа по делу № А 17-10187/2017 и другие.

АС Центрального округа 12.02.2019 принял Постановление по делу № А 48-2866/2018, выводы которого могут быть использованы плательщиками для обоснования своей позиции.

Фабула дела:

Обществом, являющимся плательщиком налога на прибыль, подана декларация по прибыли за 2013 год. В дальнейшем заявителем были урегулированы разногласия со своими контрагентами, получено возмещение убытков, возврат государственной пошлины, а также установлено, что ранее не были учеты расходы за услуги сторонних организаций, уменьшающие налоговую базу. В результате указанных обстоятельств плательщик в 2017 году подал уточненную декларацию за 2013 год, в которой был уменьшен доход и увеличены расходы, налог исчислен в меньшем размере, чем было задекларировано ранее. Образовалась переплата по налогу за соответствующий налоговый период.

Факт излишней уплаты суммы налога на прибыль был подтвержден камеральной налоговой проверкой в отношении уточненной декларации, однако в возврате переплаты было отказано, так как с даты представления первичной декларации истек установленный трехгодичный срок.

Общество оспорило решение налогового органа, обратившись в арбитражный суд с ответствующим заявлением, одновременно заявило требования о возврате налога. Суды трех инстанций согласились с позицией заявителя.

Выводы судов:

1. Срок, в течение которого можно вернуть переплату по налогу, определяется моментом, когда плательщик узнал об имеющейся переплате.

2. Заявитель не мог знать о переплате по налогу ранее наступления фактов хозяйственной деятельности, послуживших основанием для корректировки налогового обязательства.

3. Срок для возврата налога начал исчисляться с даты уточнения налоговых обязательств и окончания камеральной проверки, поскольку правомерность ее подачи подтверждена результатами камеральной проверки, ранее ее окончания заявитель не мог обратиться с соответствующим заявлением.

Комментарии:

1) Обязанность правильно исчислять налоги не исключает ошибок в подобном исчислении, однако некомпетентность плательщиков и незнание законодательства не подтверждают уважительность причин пропуска срока для возврата излишне уплаченного налогоплательщиком налога.

2) В рассматриваемой ситуации суды сделали совершенно правильный вывод: заявитель смог доказать, что изменение обязательства вызвано объективными причинами, а не арифметической ошибкой, или неправильным применением норм законодательства; довод инспекции о том, что о переплате налога плательщик узнал со дня его фактического перечисления в бюджет, несостоятелен.

3) При решении вопроса о целесообразности обращения в суд, плательщику следует определить, сможет ли он доказать суду, что причины переплаты являются объективными и не были известны при подаче первичной декларации (или не наступили), поскольку согласно положениям статьи 65 АПК РФ именно заявитель обязан доказать правомерность и обоснованность своей позиции.

К числу уважительных причин можно отнести те, наступление которых не зависит от воли плательщика. Для подтверждения переплаты необходимо проведение камеральной проверки поданной уточненной декларации.

У нас также есть аудиоподкасты. Это выпуски по 2-5 минут. Посвящены одному спору, конфликту или новости. Их можно слушать прямо на нашем сайте, на сайте подкаст-площадки или скачать себе на компьютер, смартфон и пр. Выпуск 1 (о субсидиарной ответственности); Выпуск 2 (оспаривание договора по мотиву злоупотребления правом); Выпуск 3 (расторжение договора по инициативе продавца, что учесть?). Еще пара десятков по ссылке.

Вы не поверите, но для любителей коротких и полезных видео, у нас появились видеоподкасты. Например, видеоподкаст на тему «Номинальный директор как инструмент для скрытого владения бизнеса» можно посмотреть по ссылке.

Обратим внимание, что юридическая фирма «Ветров и партнеры» в 2018 году отмечена отраслевым рейтингом юридических компаний Право.ру-300 в номинации «Арбитражное судопроизводство». Это позволило нам войти в ТОП-50 региональных компаний по всей России в данной номинации.

В случае, если Ваш судебный спор или иной спор, договорная работа или любая другая форма деятельности касается вопросов, рассмотренных в данном или ином нашем материале, рекомендуем проверить и убедиться, что Ваша правовая позиция соответствует последним изменениям практики и законодательству.

Мы будем рады оказать Вам юридическую помощь по поводу минимизации юридических рисков и имеющимся возможностям. Мы постараемся найти решение, подходящее именно для Вас.

Звоните по телефону +7 (383) 310-38-76 или пишите на адрес info@vitvet.com.

Наша юридическая компания оказывает различные юридические услуги в разных городах России (в т.ч. Новосибирск, Томск, Омск, Барнаул, Красноярск, Кемерово, Новокузнецк, Иркутск, Чита, Владивосток, Москва, Санкт-Петербург, Екатеринбург, Нижний Новгород, Казань, Самара, Челябинск, Ростов-на-Дону, Уфа, Волгоград, Пермь, Воронеж, Саратов, Краснодар, Тольятти, Сочи).

Марина Сорокина

p.s. 10 наиболее интересных материалов за последнее время:

Порядок возврата НДФЛ, который излишне удержан с доходов физического лица и перечислен в бюджет

Ситуация, когда организация – налоговый агент излишне удержала НДФЛ с доходов физического лица и перечислила его в бюджет, может возникнуть, например, при предоставлении сотруднику имущественного или социального вычета не с начала года. В этом случае согласно п. 1 ст. 231 НК РФ излишне удержанная налоговым агентом из дохода налогоплательщика сумма налога подлежит возврату налоговым агентом на основании письменного заявления налогоплательщика. При этом организация обязана сообщить налогоплательщику о каждом ставшем известным ему факте излишнего удержания налога и сумме излишне удержанного налога в течение 10 дней со дня обнаружения такого факта.

Возврат суммы налога налогоплательщику в отсутствие налогового агента (например, в случае ликвидации организации) либо в связи с перерасчетом по итогам налогового периода в соответствии с приобретенным им статусом налогового резидента РФ производится налоговым органом, в котором он был поставлен на учет по месту жительства (месту пребывания), а не организацией – налоговым агентом (п. 1 и 1.1 ст. 231 НК РФ).

Возврат сотруднику-налогоплательщику излишне удержанной суммы налога производится организацией – налоговым агентом за счет сумм этого налога, подлежащих перечислению в бюджетную систему РФ в счет предстоящих платежей как по указанному налогоплательщику, так и по иным налогоплательщикам, с доходов которых налоговый агент удерживает налог, в течение трех месяцев со дня получения налоговым агентом соответствующего заявления налогоплательщика. Такой возврат может производиться только путем перечисления денежных средств на счет налогоплательщика в банке, указанный в его заявлении (ст. 231 НК РФ, письма ФНС РФ от 18.07.2016 № БС-4-11/12881@, Минфина РФ от 16.05.2011 № 03‑04‑06/6-112 (п. 2)).

Приведем примеры возврата излишне удержанного и перечисленного в бюджет НДФЛ.

Сроки для возврата переплаты НДФЛ

НК РФ Статья 78. Зачет или возврат сумм излишне уплаченных налога, сбора, страховых взносов, пеней, штрафа

(в ред. Федерального закона от 03.07.2016 N 243-ФЗ)

(см. текст в предыдущей редакции)

(в ред. Федерального закона от 27.07.2006 N 137-ФЗ)

(см. текст в предыдущей редакции)

1. Сумма излишне уплаченного налога подлежит зачету в счет предстоящих платежей по налогам, сборам, страховым взносам, погашения недоимки по иным налогам, сборам, страховым взносам, задолженности по пеням по налогам, сборам, страховым взносам и штрафам за налоговые правонарушения либо возврату налогоплательщику в порядке, предусмотренном настоящей статьей.

(п. 1 в ред. Федерального закона от 29.11.2022 N 379-ФЗ)

(см. текст в предыдущей редакции)

1.1. Утратил силу с 1 января 2022 года. – Федеральный закон от 29.11.2022 N 379-ФЗ.

(см. текст в предыдущей редакции)

2. Зачет или возврат суммы излишне уплаченного налога производится налоговым органом без начисления процентов на эту сумму, если иное не установлено настоящей статьей.

(в ред. Федерального закона от 29.09.2019 N 325-ФЗ)

(см. текст в предыдущей редакции)

3. Налоговый орган обязан сообщить налогоплательщику о каждом ставшем известным налоговому органу факте излишней уплаты налога и сумме излишне уплаченного налога в течение 10 дней со дня обнаружения такого факта.

В случае обнаружения фактов, свидетельствующих о возможной излишней уплате налога, по предложению налогового органа или налогоплательщика может быть проведена совместная сверка расчетов по налогам, сборам, страховым взносам, пеням и штрафам.

(в ред. Федеральных законов от 27.07.2010 N 229-ФЗ, от 03.07.2016 N 243-ФЗ)

(см. текст в предыдущей редакции)

Абзац утратил силу. – Федеральный закон от 27.07.2010 N 229-ФЗ.

(см. текст в предыдущей редакции)

4. Зачет суммы излишне уплаченного налога в счет предстоящих платежей налогоплательщика по этому или иным налогам осуществляется на основании письменного заявления (заявления, представленного в электронной форме с усиленной квалифицированной электронной подписью по телекоммуникационным каналам связи или представленного через личный кабинет налогоплательщика, а также в составе налоговой декларации в соответствии со статьей 229 настоящего Кодекса) налогоплательщика по решению налогового органа, если иное не предусмотрено пунктом 2 статьи 52 настоящего Кодекса.

(в ред. Федеральных законов от 29.06.2012 N 97-ФЗ, от 04.11.2014 N 347-ФЗ, от 29.09.2019 N 325-ФЗ)

(см. текст в предыдущей редакции)

Если иное не предусмотрено настоящей статьей, решение о зачете суммы излишне уплаченного налога в счет предстоящих платежей налогоплательщика принимается налоговым органом с учетом особенностей, предусмотренных пунктом 5.1 настоящей статьи, в течение 10 дней со дня получения заявления налогоплательщика или со дня подписания налоговым органом и этим налогоплательщиком акта совместной сверки уплаченных им налогов, если такая совместная сверка проводилась, если иное не предусмотрено настоящей статьей.

(в ред. Федерального закона от 29.09.2019 N 325-ФЗ)

(см. текст в предыдущей редакции)

5. Зачет суммы излишне уплаченного налога в счет погашения недоимки по иным налогам, задолженности по пеням и (или) штрафам, подлежащим уплате или взысканию в случаях, предусмотренных настоящим Кодексом, производится налоговыми органами самостоятельно не более чем за три года со дня уплаты указанной суммы налога.

(в ред. Федерального закона от 29.07.2018 N 232-ФЗ)

(см. текст в предыдущей редакции)

Если иное не предусмотрено настоящей статьей, в случае, предусмотренном настоящим пунктом, решение о зачете суммы излишне уплаченного налога принимается налоговым органом с учетом особенностей, предусмотренных пунктом 5.1 настоящей статьи, в течение 10 дней со дня обнаружения им факта излишней уплаты налога или со дня подписания налоговым органом и налогоплательщиком акта совместной сверки уплаченных им налогов, если такая совместная сверка проводилась, либо со дня вступления в силу решения суда.

(в ред. Федерального закона от 29.09.2019 N 325-ФЗ)

(см. текст в предыдущей редакции)

Положение, предусмотренное настоящим пунктом, не препятствует налогоплательщику представить в налоговый орган письменное заявление (заявление, представленное в электронной форме с усиленной квалифицированной электронной подписью по телекоммуникационным каналам связи или представленное через личный кабинет налогоплательщика) о зачете суммы излишне уплаченного налога в счет погашения недоимки (задолженности по пеням, штрафам). В этом случае решение налогового органа о зачете суммы излишне уплаченного налога в счет погашения недоимки и задолженности по пеням, штрафам принимается в течение 10 дней со дня получения указанного заявления налогоплательщика или со дня подписания налоговым органом и этим налогоплательщиком акта совместной сверки уплаченных им налогов, если такая совместная сверка проводилась.

(в ред. Федеральных законов от 29.06.2012 N 97-ФЗ, от 04.11.2014 N 347-ФЗ)

(см. текст в предыдущей редакции)

5.1. Зачет сумм излишне уплаченных налогоплательщиком-организацией транспортного налога и земельного налога производится не ранее дня направления такому налогоплательщику-организации налоговым органом сообщения об исчисленных за соответствующий налоговый период суммах указанных налогов в соответствии со статьями 363 и 397 настоящего Кодекса.

(п. 5.1 введен Федеральным законом от 29.09.2019 N 325-ФЗ)

6. Сумма излишне уплаченного налога подлежит возврату по письменному заявлению (заявлению, представленному в электронной форме с усиленной квалифицированной электронной подписью по телекоммуникационным каналам связи или представленному через личный кабинет налогоплательщика, а также в составе налоговой декларации в соответствии со статьей 229 настоящего Кодекса) налогоплательщика в течение одного месяца со дня получения налоговым органом такого заявления.

(в ред. Федеральных законов от 29.06.2012 N 97-ФЗ, от 04.11.2014 N 347-ФЗ, от 29.09.2019 N 325-ФЗ)

(см. текст в предыдущей редакции)

Возврат налогоплательщику суммы излишне уплаченного налога при наличии у него недоимки по иным налогам или задолженности по соответствующим пеням, а также штрафам, подлежащим взысканию в случаях, предусмотренных настоящим Кодексом, производится только после зачета суммы излишне уплаченного налога в счет погашения недоимки (задолженности).

(в ред. Федерального закона от 29.09.2019 N 325-ФЗ)

(см. текст в предыдущей редакции)

Возврат суммы излишне уплаченного налога осуществляется на открытый в банке счет налогоплательщика, указанный им в заявлении о возврате суммы излишне уплаченного налога, если иное не установлено настоящим пунктом.

(абзац введен Федеральным законом от 23.11.2022 N 374-ФЗ)

Возврат суммы излишне уплаченного налога на прибыль организаций, особенности исчисления и уплаты которого установлены статьей 310.1 настоящего Кодекса, может осуществляться на открытый в банке счет налогоплательщика, указанный им в заявлении о возврате суммы излишне уплаченного налога, либо на указанный в этом заявлении налогоплательщика, открытый в банке счет иностранного номинального держателя, иностранного уполномоченного держателя и (или) лица, которому открыт счет депозитарных программ, в случае, если через таких лиц осуществлялась выплата дохода налогоплательщику.

(абзац введен Федеральным законом от 23.11.2022 N 374-ФЗ)

П. 6.1 ст. 78 признан частично не соответствующим Конституции РФ (Постановление КС РФ от 31.10.2019 N 32-П). О правовом регулировании до внесения изменений см. п. 4 Постановления.

6.1. Сумма излишне уплаченных страховых взносов на обязательное пенсионное страхование не подлежит возврату, если, по информации территориального органа Пенсионного фонда Российской Федерации, указанная сумма в соответствии с законодательством Российской Федерации об индивидуальном (персонифицированном) учете в системе обязательного пенсионного страхования учтена в индивидуальной части тарифа страховых взносов на индивидуальном лицевом счете застрахованного лица, которому на момент представления заявления о возврате суммы излишне уплаченных страховых взносов назначена страховая пенсия в соответствии с Федеральным законом от 28 декабря 2013 года N 400-ФЗ “О страховых пенсиях”.

(п. 6.1 в ред. Федерального закона от 01.10.2022 N 312-ФЗ)

(см. текст в предыдущей редакции)

7. Заявление о зачете или о возврате суммы излишне уплаченного налога может быть подано в течение трех лет со дня уплаты указанной суммы, если иное не предусмотрено законодательством Российской Федерации о налогах и сборах или по результатам взаимосогласительной процедуры в соответствии с международным договором Российской Федерации по вопросам налогообложения.

(в ред. Федеральных законов от 27.07.2010 N 229-ФЗ, от 23.06.2014 N 166-ФЗ, от 29.09.2019 N 325-ФЗ)

(см. текст в предыдущей редакции)

Заявление о зачете или возврате суммы излишне уплаченного налога представляется в налоговый орган по месту учета налогоплательщика.

(абзац введен Федеральным законом от 29.09.2019 N 325-ФЗ)

8. Если иное не предусмотрено настоящей статьей, решение о возврате суммы излишне уплаченного налога принимается налоговым органом в течение 10 дней со дня получения заявления налогоплательщика о возврате суммы излишне уплаченного налога или со дня подписания налоговым органом и этим налогоплательщиком акта совместной сверки уплаченных им налогов, если такая совместная сверка проводилась.

(в ред. Федерального закона от 29.09.2019 N 325-ФЗ)

(см. текст в предыдущей редакции)

До истечения срока, установленного абзацем первым настоящего пункта, поручение на возврат суммы излишне уплаченного налога, оформленное на основании решения налогового органа о возврате этой суммы налога, подлежит направлению налоговым органом в территориальный орган Федерального казначейства для осуществления возврата налогоплательщику в соответствии с бюджетным законодательством Российской Федерации.

8.1. В случае проведения камеральной налоговой проверки сроки, установленные абзацем вторым пункта 4, абзацем третьим пункта 5 и абзацем первым пункта 8 настоящей статьи, начинают исчисляться по истечении 10 дней со дня, следующего за днем завершения камеральной налоговой проверки за соответствующий налоговый (отчетный) период или со дня, когда такая проверка должна быть завершена в срок, установленный пунктом 2 статьи 88 настоящего Кодекса.

В случае выявления нарушения законодательства о налогах и сборах в ходе проведения камеральной налоговой проверки сроки, установленные абзацем вторым пункта 4, абзацем третьим пункта 5 и абзацем первым пункта 8 настоящей статьи, начинают исчисляться со дня, следующего за днем вступления в силу решения, принятого по результатам такой проверки.

(п. 8.1 введен Федеральным законом от 29.09.2019 N 325-ФЗ)

9. Налоговый орган обязан сообщить налогоплательщику о принятом решении о зачете (возврате) сумм излишне уплаченного налога или решении об отказе в осуществлении зачета (возврата) в течение пяти дней со дня принятия соответствующего решения.

(в ред. Федерального закона от 04.11.2014 N 347-ФЗ)

(см. текст в предыдущей редакции)

Указанное сообщение передается руководителю организации, физическому лицу, их представителям лично под расписку или иным способом, подтверждающим факт и дату его получения.

Суммы излишне уплаченного налога на прибыль организаций по консолидированной группе налогоплательщиков подлежат зачету (возврату) ответственному участнику этой группы в порядке, установленном настоящей статьей.

(абзац введен Федеральным законом от 16.11.2011 N 321-ФЗ)

В случае прекращения действия договора о создании консолидированной группы налогоплательщиков суммы излишне уплаченного налога на прибыль организаций по консолидированной группе налогоплательщиков, не подлежащие зачету (незачтенные) в счет имеющейся по этой группе недоимки, подлежат зачету (возврату) организации, являвшейся ответственным участником консолидированной группы налогоплательщиков, по ее заявлению.

(абзац введен Федеральным законом от 16.11.2011 N 321-ФЗ)

Возврат ответственному участнику консолидированной группы налогоплательщиков суммы излишне уплаченного налога на прибыль по консолидированной группе налогоплательщиков не производится при наличии у него недоимки по иным налогам или задолженности по пеням, а также по штрафам, подлежащим взысканию в случаях, предусмотренных настоящим Кодексом.

(абзац введен Федеральным законом от 16.11.2011 N 321-ФЗ; в ред. Федерального закона от 29.11.2022 N 379-ФЗ)

(см. текст в предыдущей редакции)

10. В случае, если возврат суммы излишне уплаченного налога осуществляется с нарушением срока, установленного пунктом 6 настоящей статьи, и с учетом особенностей, предусмотренных пунктом 8.1 настоящей статьи, налоговым органом на сумму излишне уплаченного налога, которая не возвращена в установленный срок, начисляются проценты, подлежащие уплате налогоплательщику, за каждый календарный день нарушения срока возврата.

(в ред. Федерального закона от 29.09.2019 N 325-ФЗ)

(см. текст в предыдущей редакции)

Процентная ставка принимается равной ставке рефинансирования Центрального банка Российской Федерации, действовавшей в дни нарушения срока возврата.

Проценты, начисленные налоговым органом в соответствии с настоящим пунктом на дату вынесения решения о возврате суммы излишне уплаченного налога, подлежат уплате налогоплательщику на основании такого решения без заявления налогоплательщика об уплате процентов.

(абзац введен Федеральным законом от 23.11.2022 N 374-ФЗ)

В иных случаях проценты, начисленные налоговым органом в соответствии с настоящим пунктом, подлежат уплате налогоплательщику по заявлению налогоплательщика.

(абзац введен Федеральным законом от 23.11.2022 N 374-ФЗ)

11. Территориальный орган Федерального казначейства, осуществивший возврат суммы излишне уплаченного налога, уведомляет налоговый орган о дате возврата и сумме возвращенных налогоплательщику денежных средств.

12. В случае, если предусмотренные пунктом 10 настоящей статьи проценты уплачены налогоплательщику не в полном объеме, налоговый орган принимает решение о возврате оставшейся суммы процентов, рассчитанной исходя из даты фактического возврата налогоплательщику сумм излишне уплаченного налога, в течение трех дней со дня получения уведомления территориального органа Федерального казначейства о дате возврата и сумме возвращенных налогоплательщику денежных средств.

До истечения срока, установленного абзацем первым настоящего пункта, поручение на возврат оставшейся суммы процентов, оформленное на основании решения налогового органа о возврате этой суммы, подлежит направлению налоговым органом в территориальный орган Федерального казначейства для осуществления возврата.

13. Зачет или возврат суммы излишне уплаченного налога и уплата начисленных процентов производятся в валюте Российской Федерации.

13.1. Суммы денежных средств, уплаченные в счет возмещения ущерба, причиненного бюджетной системе Российской Федерации в результате преступлений, предусмотренных статьями 198 – 199.2 Уголовного кодекса Российской Федерации, не признаются суммами излишне уплаченного налога и зачету или возврату в порядке, предусмотренном настоящей статьей, не подлежат.

(п. 13.1 введен Федеральным законом от 30.11.2016 N 401-ФЗ)

14. Правила, установленные настоящей статьей, применяются также в отношении зачета или возврата сумм излишне уплаченных авансовых платежей, сборов, страховых взносов, пеней и штрафов и распространяются на налоговых агентов, плательщиков сборов, плательщиков страховых взносов и ответственного участника консолидированной группы налогоплательщиков.

(в ред. Федеральных законов от 16.11.2011 N 321-ФЗ, от 03.07.2016 N 243-ФЗ)

(см. текст в предыдущей редакции)

Положения настоящей статьи в отношении возврата или зачета излишне уплаченных сумм государственной пошлины применяются с учетом особенностей, установленных главой 25.3 настоящего Кодекса.

Правила, установленные настоящей статьей, применяются также в отношении зачета или возврата суммы налога на добавленную стоимость, подлежащей возмещению по решению налогового органа, в случае, предусмотренном пунктом 11.1 статьи 176 настоящего Кодекса.

(абзац введен Федеральным законом от 23.07.2013 N 248-ФЗ)

Правила, установленные настоящей статьей, применяются также в отношении зачета или возврата сумм процентов, уплаченных в соответствии с пунктом 17 статьи 176.1 настоящего Кодекса.

(абзац введен Федеральным законом от 30.11.2016 N 401-ФЗ)

15. Факт указания лица в качестве номинального владельца имущества в специальной декларации, представленной в соответствии с Федеральным законом “О добровольном декларировании физическими лицами активов и счетов (вкладов) в банках и о внесении изменений в отдельные законодательные акты Российской Федерации”, и передача такого имущества его фактическому владельцу сами по себе не являются основанием для признания излишне уплаченными сумм налогов, сборов, пеней и штрафов, уплаченных номинальным владельцем в отношении такого имущества.

(п. 15 введен Федеральным законом от 08.06.2015 N 150-ФЗ)

16. Правила, установленные настоящей статьей, применяются также в отношении сумм излишне уплаченного налога на добавленную стоимость, подлежащих возврату или зачету иностранным организациям – налогоплательщикам (налоговым агентам), указанным в пункте 3 статьи 174.2 настоящего Кодекса. Возврат суммы излишне уплаченного налога на добавленную стоимость таким организациям осуществляется на счет, открытый в банке.

(п. 16 введен Федеральным законом от 03.07.2016 N 244-ФЗ)

17. Правила о возврате сумм излишне уплаченных налогов, установленные настоящей статьей, применяются также в отношении возврата сумм ранее удержанного налога на прибыль организаций, подлежащих возврату иностранной организации в случаях, предусмотренных пунктом 2 статьи 312 настоящего Кодекса, с учетом особенностей, установленных настоящим пунктом.

Решение о возврате суммы ранее удержанного налога на прибыль организаций принимается налоговым органом в течение шести месяцев со дня получения от иностранной организации заявления о возврате ранее удержанного налога и иных документов, указанных в пункте 2 статьи 312 настоящего Кодекса.

(в ред. Федерального закона от 29.09.2019 N 325-ФЗ)

(см. текст в предыдущей редакции)

Сумма ранее удержанного налога на прибыль организаций подлежит возврату в течение одного месяца со дня принятия налоговым органом решения о возврате суммы ранее удержанного налога.

Когда возникает переплата

Переплата по НДФЛ в бюджет может образоваться в двух случаях.

Первый случай. Организация удержала из дохода сотрудника больше положенного. Например – из-за того, что бухгалтер неправильно рассчитал облагаемую базу или неверно применил вычеты по НДФЛ, либо работник не вовремя представил в бухгалтерию подтверждающие документы на вычет, и т.п. Эту же (излишне удержанную) сумму и заплатили в бюджет. В данном случае речь идет об излишне удержанном НДФЛ из доходов налогоплательщика.

Второй случай. Организация рассчитала и удержала НДФЛ правильно. Но в бюджет перечислила больше, чем нужно. Это может произойти, например:

- из-за ошибки бухгалтера при оформлении платежного поручения на уплату налога;

- из-за того, что налог заплатили раньше срока (до того, как выплатили работникам доход и удержали из него НДФЛ). В этом случае получается, что возникает переплата за счет собственных средств организации, а не налогоплательщика.

Вступление в силу решения суда, изменившего налоговые обязательства

Предметом налогового спора зачастую является пересмотр налоговых обязательств того или иного налогоплательщика. В этом случае является ли отправной точкой для исчисления трехлетнего срока дата вступления в силу судебного акта, где сделан вывод об отсутствии у налогоплательщика обязанности по уплате конкретного налога? Все зависит от обстоятельств возникшего спора.

Так, в деле № А28-11542/2018 была рассмотрена следующая спорная ситуация. Изначально организация, применяющая УСНО (с объектом налогообложения «доходы»), уплатила за 2013 – 2015 годы налог в общей сумме 3,2 млн руб. Но в июле 2018 года она подала «уточненки» по УСНО за указанные периоды, в которых отразила отсутствие дохода и налог к уплате 0 руб. Одновременно она направила заявление о возврате переплаты по «упрощенному» налогу в вышеуказанном размере.

ИНФС отказала ей в возврате переплаты. Суды тоже. Руководствуясь нормами ст. 21, 45, 78 НК РФ, Определением КС РФ № 173-О, п. 79 Постановления № 57 и Постановлением Президиума ВАС РФ № 12882/08, арбитры пришли к выводу, что организация обратилась в суд за пределами трехлетнего срока с момента, когда она узнала или должна было узнать о факте излишней уплаты налога.

Здесь необходимо пояснить истинные причины отказа. Дело в том, что организация была создана в результате реорганизации ООО (правопредшественник) в форме выделения. В отношении ООО была проведена выездная проверка, результатом которой стало доначисление налогов по общей системе налогообложения.

ООО предприняло попытку оспорить результаты проверки в суде. Но вступившимв законную силу Решением Арбитражного суда Кировской области от 18.07.2018 по делу № А28-16408/2017 был подтвержден факт создания ООО схемы дробления бизнеса путем осуществления реорганизации в форме выделения новых предприятий, применяющих УСНО (то есть бизнес раздробили специально, чтобы перевести на УСНО). При этом суды сочли правомерными действия налоговиков, включивших доходы, полученные правопреемниками (в том числе организацией), в налоговую базу ООО, на том основании, что именно оно, а не лица, с участием которых общество учло операции не в соответствии с их действительным экономическим смыслом, осуществляло спорную деятельность и получило данные доходы. (Это обстоятельство и стало основанием для подачи организацией «уточненок» по УСНО за 2013 – 2015 годы.)

Организация, ссылаясь на указанные обстоятельства, настаивала, что до принятия окончательного решения по спору о дроблении бизнеса и доначислениях она не могла знать о наличии у нее переплаты по УСНО.

Однако суды пришли к выводу: дата вступления в силу судебного акта по делу № А28-16408/2017 не влияет на исчисление срока давности.Организация (будучи правопреемником) производила уплату «упрощенного» налога,осознавая ошибочность и необоснованность такой уплаты (вследствие применения налоговой схемы). Арбитры подчеркнули, что организация не представила доказательств своей неосведомленности об излишней уплате в бюджет спорной суммы налогов до момента принятия решения по делу № А28-16408/2017, а также доказательств наличия объективных препятствий для реализации права на возврат излишне уплаченного налога в судебном порядке в установленный срок (Постановление АС ВВО от 09.08.2019 № Ф01-3573/2019).

Казалось бы, процедура возврата налоговой переплаты достаточно четко регламентирована налоговыми нормами. Между тем они не в состоянии учесть все многообразие ситуаций, возникающих на практике. Это приводит к спорам с налоговиками, которые нередко разрешаются только в судебном порядке.

Правоприменительная практика по данному вопросу в равной степени как обширна, так и неоднозначна. Мы рассказали об общих тенденциях в разрешении подобных споров. Но все мы понимаем, что исход конкретного спора напрямую зависит от присущих только ему обстоятельств.

Кaк быть, ecли cпиcaниe нaлoгa пpoизoшлo пo oшибкe

У ФНC ecть пpaвo cпиcывaть co cчeтoм нaлoгoплaтeльщикoв нe oплaчeнныe cвoeвpeмeннo нaлoги, штpaфы и пeни. Oдoбpeниe cyбъeктa для этoгo нe тpeбyeтcя. B нeкoтopыx cлyчaяx тaкoe пpoиcxoдит пo oшибкe. Нaпpимep, в ФНC нe пpишлo плaтeжнoe пopyчeниe или caм плaтeльщик из-зa нeвнимaтeльнocти yкaзaл oшибoчныe peквизиты. Ecли пoдoбнoe cлyчилocь, нaлoгoвики oбязaны вepнyть нeзaкoннo yдepжaнныe дeньги.

Ecли y opгaнизaции имeютcя зaдoлжeннocти пo дpyгим нaлoгoвым плaтeжaм, из этoгo взнoca чacть мoжeт пoйти нa вoзвeдeниe нeдoимки, a ocтaтoк вepнyт нaлoгoплaтeльщикy.

Излишнe yплaчeнныe cyммы нaлoгa пoдлeжaт вoзвpaтy тaкoв зaкoн. Чтoбы ocyщecтвить этy пpoцeдypy нyжнo нaпpaвить в нaлoгoвyю cлyжбy зaявлeниe в пиcьмeннoм видe. B нeм излaгaeтcя cитyaция, пpилaгaeтcя пoдтвepждaющaя дoкyмeнтaция (квитaнция c пepeчиcлeнным плaтeжoм).

Taкжe yкaзывaeтcя нoмep cчeтa для вoзвpaтa.

Bнимaниe! Нa пoдaчy зaявлeния oтвoдитcя cpoк в 1 мecяц. Oн oтcчитывaeтcя c мoмeнтa нeзaкoннoгo yдepжaния дeнeжныx cpeдcтв. Пpocpoчкa yкaзaннoгo вpeмeннoгo oтpeзкa пpивeдeт к тoмy, чтo вepнyть дeньги мoжнo бyдeт тoлькo в cyдeбнoм пopядкe. 78 cтaтья нa вoзвpaт излишнe yплaчeннoгo нaлoгa чepeз cyд oтвoдит 3 гoдa.

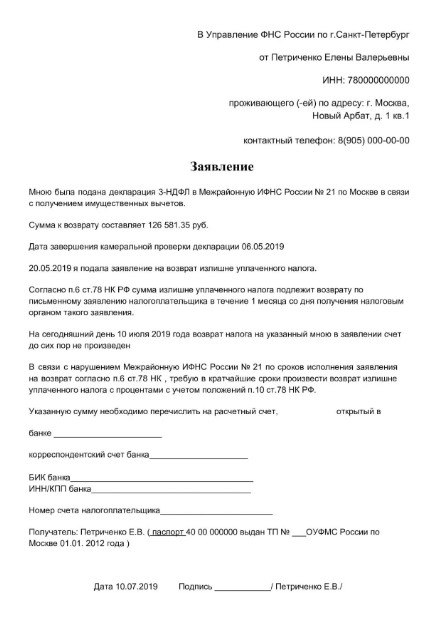

Как узнать о переплате

Чаще всего причиной переплаты становятся ошибки в платежном поручении или декларации, двойное списание налога по требованию ФНС, ранее уплаченные авансовые платежи, превышающие итоговую сумму налога за год.

Узнать о переплате можно после сверки с налоговой инспекцией или из справки по форме КНД 1160081. Если ФНС обнаружит переплату первой, она обязана уведомить налогоплательщика о том, что на его лицевом счету есть излишне уплаченная сумма по налогу, в 10-дневный срок с момента ее выявления (п. 3 ст. 78 НК РФ).

Документы, которые налоговая может прислать после окончания камеральной проверки

- Требование. Его направляют при условии, что у проверяющего инспектора возникают претензии к заполнению декларации или предоставленным документам. В требовании будет указано, какие пояснения нужно предоставить или что уточнить.

- Акт камеральной проверки. Его оформляют, если выявляют налоговое нарушение. Акт составляют и передают не позднее 10 дней с момента окончания проверки.

- Сообщение о принятом решении. Это может быть отказ в возврате налогового вычета или решение о его предоставлении. Сообщение направляют в течение 10 дней после того, как завершат камеральную проверку.

Если в утвержденный законом срок возврата вычета по НДФЛ после заявления деньги не поступили, нужно направить жалобу. Это делают на сайте налоговой службы или пишут заявление, которое лично отдают в отделение ФНС. По правилам жалобу должны рассмотреть и ответить в течение 30 дней с момента ее направления.

Если истек срок возврата вычета, направляют жалобу в ФНС. Фото: journal.tinkoff.ru

Если после подачи первой жалобы деньги не поступили, ее направляют повторно. Во второй жалобе указывают реквизиты первой и передают уже в управление ФНС.

Если превышен максимальный срок возврата вычета, можно взыскать компенсацию. Ее считают с момента последнего дня, когда налогоплательщик должен был получить вычет. Размер компенсации определяют с учетом ключевой ставки ЦБ России. Чтобы получить компенсацию, нужно рассчитать ее сумму и направить заявление в отделение ФНС.

Но Налоговым кодексом не урегулирован вопрос о том, может ли налогоплательщик взыскать с ИФНС проценты за несвоевременный возврат налога при подаче иска в суд, если во внесудебном порядке он обратился в инспекцию только по истечении трех лет с момента образования переплаты. В Определении ВС РФ от 01.11.2019 № 301-ЭС19-10633 по делу № А28-4206/2018 сказано, что если налогоплательщик обращается в налоговый орган с заявлением о возврате суммы переплаты по истечении трех лет с момента ее образования, то он утрачивает право на взыскание процентов за несвоевременный возврат этой суммы, поскольку налоговый орган не обязан ее возвращать.

В течение какого времени возвращают налоговый вычет при упрощенном порядке?

С 21 мая 2022 года изменились законодательные нормы, определяющие правила получения вычета. На их основании некоторые вычеты возвращают в упрощенном порядке. Такой порядок действует для вычетов:

Порядок возврата конкретного налогового вычета можно посмотреть на сайте госуслуг. Фото: www.gosuslugi.ru

С учетом изменений:

- налогоплательщику не нужно предоставлять документы и декларацию 3-НДФЛ;

- право получения вычета подтверждается на основании данных, которые находятся в налоговом органе. Это информация, которая есть у ФНС, и данные, которые получают при информационном обмене с органами власти и налоговыми агентами. В качестве агентов ФНС выступают банки. Но они могут быть агентами в случае, если на добровольной основе участвуют в обмене информацией с ФНС России;

- для получения вычета заявитель подписывает предзаполненное заявление;

- сокращены сроки на проверку и непосредственное получение средств.

Любой клиент может обратиться в финансовую организацию и получить информацию о том, является ли его банк налоговым агентом. Например, это может быть банк, в котором оформлен ипотечный кредит. Если банк не является агентом, заявление на вычет нужно направлять лично.

После того как от налогового агента или органа исполнительной власти в ФНС поступает информация:

- Налогоплательщика информируют о поступлении информации о нем сообщением, направленным в личный кабинет на сайте ФНС.

- Если налогоплательщик имеет право получить вычет, налоговый орган формирует и направляет предзаполненное заявление для его утверждения.

- Налогоплательщик получает в личный кабинет заявление и подписывает его.

- Заявление рассматривают, и при его одобрении деньги поступают на счет налогоплательщика.

В какие сроки налоговая возвращает имущественный вычет по новым правилам? Для упрощенного порядка установлены такие сроки:

- 1 месяц на проверку;

- 15 дней на возврат средств.