Строки 025 и 045 заполняйте, только если платили дивиденды. А строку 050 – если есть иностранные работники с патентом.

6‑НДФЛ в 2022 году

Сроки сдачи отчета 6-НДФЛ установлены п. 2 ст. 230 НК РФ. Сдать 6-НДФЛ за отчетный квартал нужно до последнего дня следующего месяца. Помните, что если последний день выпадает на выходной или праздник, срок сдачи откладывается на следующий ближайший рабочий день.

Отчет 6-НДФЛ сдают каждый квартал и по итогам года все фирмы и ИП с работниками — налоговые агенты. В отчете отражают информацию о начисленном и удержанном с зарплаты НДФЛ.

Если зарплата не начислялась — нет обязанности удерживать налог на доход и сдавать отчет. Отправьте налоговой письмо о том, что не являетесь налоговым агентом, чтобы от вас не ждали отчет и не блокировали расчетный счет за опоздание.

Сроки сдачи 6-НДФЛ за год установлены п. 2 ст. 230 НК РФ. Расчеты за 1 квартал, полугодие и 9 месяцев сдавайте не позднее последнего дня месяца, следующего за отчетным периодом. Годовой расчет — до 1 марта года, следующего за отчетным.

- За 1 квартал 2022 — до 30 апреля 2022;

- За полугодие 2022 — до 2 августа 2022;

- За 9 месяцев 2022 — до 1 ноября 2022;

- За 2022 год — до 1 марта 2022.

Форму 6-НДФЛ представляют в налоговую инспекцию по месту учета. Это можно сделать в электронном виде через интернет. Бумажный вариант вправе сдавать только налоговые агенты, у которых в течение налогового периода численность лиц, получавших доходы, не превышала 10 человек.

Веб-сервис Контур.Бухгалтерия сам сформирует отчеты и проверит перед отправкой. Учет, налоги, зарплата, отчетность с отправкой через интернет в одном сервисе.

Отчетность за 9 месяцев 2022 года. 6-НДФЛ: порядок отражения отдельных видов выплат, исправление ошибок

Налоговые агенты должны отчитаться о суммах НДФЛ, удержанных с налогоплательщиков за 9 месяцев 2022 года, по форме 6-НДФЛ. Форма утверждена приказом ФНС от 15.10.2022 № ЕД-7-11/753@.

Если число физических лиц, получивших доходы у налогового агента, превышает 10 человек – расчет представляется в электронной форме, если физических лиц было меньше 10 человек – форму можно заполнить и сдать на бумаге (п. 2 ст. 230 НК РФ, письмо ФНС от 15.11.2019 № БС-4-11/23242@)

❗ Крайний срок представления 6-НДФЛ за 9 месяцев 2022 года – 1 ноября, так как 31 октября – воскресенье.

Содержание формы 6–НДФЛ уже всем знакомо, поэтому рассмотрим практические рекомендации ФНС по заполнению формы.

1️⃣ Письмо ФНС от 06.04.2022 № БС-4-11/4577@ поясняет содержание разделов формы 6-НДФЛ. В разделе 1 нужно указать сроки перечисления НДФЛ и суммы удержанного налога за последние 3 месяца отчетного периода. Если налоговый агент выплачивал физлицам доходы, облагаемые по разным ставкам, раздел 2 заполняется для каждой из ставок. Если с доходов суммы НДФЛ рассчитываются по ставке 13 % и перечисляются на один КБК, то такие доходы отражаются в одном разделе расчета по форме 6-НДФЛ.

В разделе 2 формы детализируются доходы, начисленные физлицам: стр. 110 – общая сумма, в т. ч. строка 111 – дивиденды, строка 112 – суммы по трудовым договорам, стр. 113 – суммы по ГПД (гражданско-правовым договорам). ФНС обращает внимание, что строка 112 включает в себя премии, компенсации за неиспользованный отпуск, выплаты, имеющие социальный характер и т.п.

2️⃣ В письме ФНС от 14.04.2022 № БС-4-11/5081@ приведен пример: организация выплачивает 31.03.2022 заработную плату за март 2022 г., срок перечисления НДФЛ с учетом пункта 6 статьи 226 Кодекса – не позднее 01.04.2021. Выплату отражают в разделе 1 формы 6-НДФЛ за 1-й квартал 2022 года следующим образом: в поле 020 – обобщенная по всем физическим лицам сумма НДФЛ, удержанная за январь – март 2022 г.; в поле 021 – 01.04.2021; в поле 022 – сумма НДФЛ с заработной платы за март 2022 г. То есть в разделе 1 нужно отразить удержанный НДФЛ за последние три месяца отчетного периода независимо от срока перечисления налога по п. 6 ст. 226 и п. 9 ст. 226.1 НК РФ. Никаких переходящих на следующий квартал данных сейчас нет, напоминает ФНС.

3️⃣ Следующий пример: о премиях (письмо Минфина от 06.05.2022 № 03-04-06/34840). Если премия является составной частью системы оплаты труда – датой фактического получения будет последний день месяца, за который начисляется доход. Если премия единовременная – датой фактического получения будет день выплаты. Вывод: если премия за прошлый год выплачена в 2022 году, нужно применять прогрессивную ставку НДФЛ, если доходы превысят 5 млн руб. с начала года.

4️⃣ В письме ФНС от 11.06.2022 г. № БС-4-11/8204@ даются рекомендации по отражению доходов работника, превысивших 5 млн руб., в отчетности головной организации и обособленного подразделения. В примере доходы работника по трудовому договору с головной организацией за 2022 г. составили 5 млн. руб., а по месту совмещения должности в обособленном подразделении – 500 тыс. руб. за тот же период. ФНС рекомендует в данной ситуации представить два расчета по форме 6-НДФЛ за 2022 год: по месту своего учета (указать КБК основной ставки НДФЛ, 13 %, сумма дохода 5 млн. руб., НДФЛ 650 тыс. руб.) и по месту учета ОП (указать КБК повышенной ставки НДФЛ, 15 %, сумма дохода 500 тыс. руб., НДФЛ 75 тыс. руб.).

5️⃣ Иной случай, когда налогоплательщик получил в течение 2022 г. доходы, превысившие 5 млн. руб., от разных налоговых агентов. В письме от 11.06.2022 № 03-04-05/46440 Минфин напоминает, что таким налогоплательщикам пересчитывать сумму налога и выставлять уведомление об уплате будет сама ФНС, доплатить НДФЛ нужно будет до 1 декабря следующего года.

6️⃣ УФНС по г. Москве в письме от 07.06.2022 № 20-20/084204@ рассматривает смену статуса налогового резидента. При изменении статуса в разделе 2 формы 6-НДФЛ нужно показать за отчетный период итоговые данные по ставке, соответствующей новому статусу, уточнять прежние периоды не нужно.

7️⃣ Согласно п.9 ст. 226 НК РФ налоговые агенты могут уплатить НДФЛ за счет собственных средств, если этот НДФЛ – результат доначислений налоговой проверки, а сам налог не был удержан налоговым агентом. В письме ФНС от 23.04.2022 № БС-4-11/5630@) указано, что такие суммы НДФЛ не отражаются в сведениях по форме № 2-НДФЛ и в расчете по форме № 6-НДФЛ.

8️⃣ ФНС рассмотрела обращение по вопросу обложения НДФЛ доходов физического лица, полученного от российской организации по трудовому договору о дистанционной работе за пределами РФ (письмо от 15.07.2022 г. № БС-4-11/9947@) и сделала выводы: если дистанционный работник не является налоговым резидентом РФ, то его доходы от источника за рубежом (т. е., от российского работодателя), не облагаются НДФЛ, не отражаются налоговым агентом в 6-НДФЛ. Налог с них будет удерживать иностранное государство (место нахождения дистанционного работника). Если вдруг работник в конце года будет признан налоговым резидентом РФ, он должен будет самостоятельно декларировать доходы в нашу ФНС и уплачивать с них НДФЛ.

9️⃣ Письмо ФНС от 13.09.2022 № БС-4-11/12938@ подтверждает то, что должно быть известно налогоплательщикам: в форме 6-НДФЛ должны быть отражены только те доходы, которые начислены и выплачены налогоплательщикам на дату представления 6-НДФЛ. Это справедливо, так как удерживать НДФЛ можно только при выплате доходов.

Ну, и ответственность, конечно, как же без нее.

Если налоговый агент «забудет» представить расчет 6-НДФЛ, то по истечении 10 дней ему просто заблокируют счет в банке (п. 3.2 ст. 76 НК РФ). И штрафы тоже будут: 1000 рублей за каждый полный или неполный месяц со дня, когда должны были представить (п. 1.2 ст. 126 НК РФ). Если не удержать или не перечислить уже удержанный НДФЛ, штраф составит 20 % от суммы такого налога (ст. 123 НК РФ).

Чтобы налогоплательщики не огорчались заранее, ФНС их подбодрила своим письмом от 02.08.2022 № ЕА-4-15/10852@, где напомнила указанные в ст. 123 НК РФ условия освобождения от ответственности:

— расчет 6-НДФЛ сдан точно в срок;

— в расчете нет ошибок (т. е., сдан уточненный);

— налоговый агент при исправлении ошибок сам доплатил НДФЛ и пени, не дожидаясь, пока ошибки выявит налоговая служба.

✅ Отчетность без проблем – с сервисами Такском

Не допустить ошибок в заполнении и сдаче отчетных документов поможет Такском.

Во-первых, вам не придется следить за новостями об обновлениях – все формы отчетности, представленные в сервисах Такском, актуальны и отвечают последним изменениям законодательства.

Во-вторых, при заполнении форм отчетности вы видите текстовые подсказки по их заполнении – очень удобно, чтобы не обращаться за помощью к дополнительным интернет ресурсам.

В-третьих, во всех сервисах Такском для отчетности через интернет встроена автоматическая система проверки на ошибки, которая не даст вам отправить некорректно заполненный отчет или отчет с пропущенными полями.

Узнать подробнее о преимуществах электронной отчетности и подобрать тарифный план вы можете по ссылке.

Заполнение раздела 2

В разделе 2 указываются обобщенные по всем физическим лицам:

суммы начисленного и фактически полученного дохода;

суммы исчисленного и удержанного налога нарастающим итогом с начала налогового периода по соответствующей налоговой ставке.

Если налоговый агент выплачивал физическим лицам в течение налогового периода (отчетного периода) доходы, облагаемые по разным ставкам, разд. 2 заполняется для каждой из ставок налога.

В данный раздел добавлены следующие поля:

115 – в этом поле указывается обобщенная по всем высококвалифицированным специалистам сумма дохода из строк 112 и 113, начисленного по трудовым договорам (контрактам) и гражданско-правовым договорам, предметом которых является выполнение работ (оказание услуг), нарастающим итогом с начала налогового периода;

121 – в этом поле приводится общее количество высококвалифицированных специалистов, которым в отчетном периоде начислен доход по трудовым договорам (контрактам) и гражданско-правовым договорам, предметом которых является выполнение работ (оказание услуг);

142 – в этом поле проставляется обобщенная по всем высококвалифицированным специалистам сумма исчисленного налога на доходы, начисленные по трудовым договорам (контрактам) и гражданско-правовым договорам, предметом которых является выполнение работ (оказание услуг), нарастающим итогом с начала налогового периода.

Как корректировать 6-НДФЛ

Для исправления любых ошибок в 6-НДФЛ сдайте в ИФНС уточненный расчёт. Чтобы избежать штрафа, это надо сделать до того, как ошибку найдёт инспекция.

Уточнённый 6-НДФЛ сдавайте по той же форме, что и первоначальный. В расчёт включите все показатели – и исправленные, и те, что были верны.

Укажите порядковый номер корректировки – 001, 002 и т.д.

Ошибки в КПП или ОКТМО исправляйте иначе. Сдайте два расчёта: один с номером корректировки «000», второй – с «001». В первом проставьте верные значения КПП и ОКТМО, остальные строки заполните как в первичном расчёте. Во втором укажите КПП и ОКТМО из ошибочного отчёта, а в строках для сумм и дат проставьте нули.

Я подготовила для вас информацию о том, как проверить 6-НДФЛ по контрольным соотношениям . Будет полезно!

Если у вас есть предложения и темы, которые хотелось бы обсудить в нашем блоге – оставляйте комментарии.

«Зарплатная» предоплата: образец в 6-НДФЛ

При заполнении 6-НДФЛ необходимо учитывать все облагаемые НДФЛ доходы физических лиц. «Зарплатный» аванс является для каждого работника таким доходом. Однако в целях исчисления НДФЛ он обладает следующими отличительными признаками:

- аванс — это выплачиваемая заранее часть «зарплатного» дохода, НДФЛ с которого отдельно не определяется, не удерживается и не перечисляется в бюджет;

- аванс в 6-НДФЛ отдельно не отражается, а входит в общий заработок, начисленный за весь прошедший месяц (аванс + окончательный расчет) — эта совокупная сумма и находит отражение в отчете;

- датой отражения аванса в 6-НДФЛ является день начисления заработка — по п. 2 ст. 223 НК РФ он выпадает на последний день месяца, за который производится начисление зарплаты.

Рассмотрим особенности отражения аванса в 6-НДФЛ (пример заполнения).

В ООО «Рустранс» трудятся 38 человек: водители, курьеры, диспетчеры. Ежемесячная совокупная сумма заработка всех сотрудников фирмы составляет 912 000 руб., за 12 месяцев — 10 944 000 руб.

Аванс выдается в фиксированной сумме (каждому работнику по 10 000 руб.), а окончательный расчет осуществляется персонально в соответствии с отработанным временем и тарифной ставкой (окладом).

Выдача заработанных денег производится в установленные Положением об оплате труда ООО «Рустранс» сроки:

- аванс — 20-го числа каждого месяца;

- окончательный расчет — 5-го числа месяца, следующего за отработанным.

Для упрощения примера примем, что сотрудники ООО «Рустранс» прав на вычеты не имеют и кроме аванса и окончательного расчета в текущем периоде иных доходов не получали.

Раздел 2 декларации 6-НДФЛ будет иметь следующий вид:

- стр. 100 — «зарплатная» ставка налога (13%);

- стр. 110 — общая сумма начисленного заработка 10 944 000 руб. (912 000 руб. × 12 мес.);

- стр. 140 и стр. 160 — рассчитанный и удержанный «зарплатный» НДФЛ = 1 422 720 руб. (10 944 000 руб. × 13%). Строка 160 равна строке 140, поскольку из-за праздников зарплата за декабрь выдана 30.12.2021.

Образец заполнения 6-НДФЛ за 2022 год (2 раздел) представлен ниже:

Как разместить данные в первом разделе 6-НДФЛ (порядок заполнения), расскажем в следующем разделе.

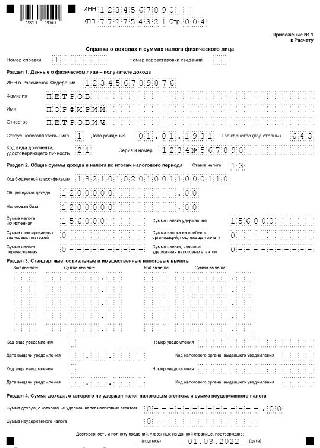

Приложение 1 «Справка о доходах и суммах налогов физлица»

Справка-приложение — это аналог 2-НДФЛ. Ее надо заполнять только при составлении расчета за полный год. Первый раз это надо будет сделать уже в марте 2022 года. В справке отразите информацию о доходах физлиц в прошлом году, о суммах НДФЛ начисленного, удержанного и уплаченного в бюджет, а также о неудержанных налогах.

Уточненный расчет по форме 6-НДФЛ организации и ИП должны представить, если в первичном отчете обнаружены ошибки или указана недостоверная информация.

Признак уточненного расчета пишется на титульном листе в поле «номер корректировки» (001, 002, 003 и т п.). Уточненку можно сдавать без приложений со справкой. Но если изменения нужно внести в сведения из справок, придется сдавать весь расчет.

Сдавайте электронную отчетность через интернет. Экстерн дарит вам 14 дней бесплатно!

Действующая форма

Новый бланк 6-НДФЛ утверждён приказом ФНС от 15.10.20 № ЕД-7-11/753@. Последние изменения в него были внесены 28.09.2022 (приказ ФНС № ЕД-7-11/845@). Впервые обновлённую форму нужно заполнять, отчитываясь за 2022 год, то есть до 1 марта 2022 года.

С прошлого года в форму входят сведения, ранее подававшиеся в справке 2-НДФЛ, которая уже отменена. Последние же обновления, вступившие в силу с 2022 года, связаны в основном с изменением порядка исчисления налога с дохода в виде дивидендов. По новым правилам налог на прибыль, удержанный с дивидендов, полученных российской организацией, засчитывается при определении НДФЛ учредителя этой организации. Обновлённый расчёт 6-НДФЛ содержит и другие небольшие изменения. О новшествах мы подробнее расскажем, когда будем рассматривать порядок заполнения документа.

Новая форма по-прежнему состоит из титульного листа, двух разделов и приложения, практически повторяющего бывшую справку 2-НДФЛ, хотя и с некоторыми отличиями. Если отчёт подаётся за квартал, полугодие или 9 месяцев, заполнять нужно только титул, Разделы 1 и 2. Приложение заполняется лишь при представлении 6-НДФЛ за год, а также при ликвидации / прекращении деятельности ИП с работниками.

А Эльба поможет?

6-НДФЛ в Эльбе состоит всего из двух шагов. На первом вы проверяете выплаты сотрудникам, а на втором отправляете отчёт в налоговую.

Но перед этим добавьте физлиц в раздел «Сотрудники» и укажите их зарплату. Задача «Сдать отчёт 6-НДФЛ» появляется В Эльбе в начале каждого квартала в разделе «Актуальные задачи».

Статья актуальна на 21.01.2022

Получайте новости и обновления Эльбы

Подписываясь на рассылку, вы соглашаетесь на обработку персональных данных и получение информационных сообщений от компании СКБ Контур

Нулевой 6-НДФЛ

Обязанность сдавать в налоговый орган по месту своего учета расчет по форме 6-НДФЛ возникает, если налогоплательщик признается налоговым агентом, то есть осуществляет выплаты в пользу физических лиц. Если в течение отчетного периода доходы работникам не начисляются и не выплачиваются, предоставлять отчет не нужно. Об этом ФНС проинформировала в письме № БС-4-11/4901 от 23.03.2016.

Если в течение календарного года была хоть одна выплата в пользу физического лица, имеющая характер оплаты труда, больничного, материальной помощи, вознаграждения за оказанные услуги (выполненные работы) в рамках выполнения гражданского договора, то отчет составляется. Поскольку форма заполняется нарастающим итогом, в дальнейшем показатели из первого, второго и третьего кварталов будут сохраняться накопительным образом. Нулевого 6-НДФЛ не существует в принципе, в отчете все равно будут сведения хотя бы об одной выплате.

Если в прошлом году организация была налоговым агентом, а в текущем отчетном периоде по каким-то причинам перестала выплачивать доходы работникам, отчет в налоговый орган подавать нет необходимости. Хотя компания не обязана объяснять налоговикам, с чем связана утрата статуса налогового агента, рекомендуется отправить в ИФНС письмо о непредоставлении 6-НДФЛ, составленное в произвольной форме.

Заполнить форму 6-НДФЛ онлайн

Заполнить отчет онлайн есть возможность на сайтах разработчиков бухгалтерского ПО — «Мое дело», «Контур», «Небо» и других. Некоторые сайты позволяют это делать безвозмездно, но обычно сервисы требуют небольшой платы (до 1000 рублей).

Указываем код ОКТМО (муниципального образования) и номер телефона налогоплательщика. Как требует утвержденный приказом ФНС порядок заполнения отчета 6-НДФЛ, указывают код того МО, на территории которого расположена и зарегистрирована организация или филиал. Иногда гражданам выплачивают денежные средства (зарплату и премии) как головная организация, так и ее подразделение. В этом случае заполняются и сдаются сразу две формы с разными кодами по ОКТМО.

Бывшая справка 2-НДФЛ в составе расчета

Новое приложение № 1 к расчету содержит справку о доходах физических лиц (бывшая 2-НДФЛ). Работодателям не следует заполнять справки на всех сотрудников ежеквартально, их сдают только по итогам года. Пустое приложение ежеквартально подавать не надо.

На нашем примере заполнения 6-НДФЛ со справками 2-НДФЛ за 4 квартал 2022 покажем, как заполнить сведения на одного сотрудника: