При этом в ряде случаев организация может вносить в свою учетную политику изменения. Так, изменение учетной политики допускается в следующих случаях (ч. 6 ст. 8 Федерального закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете»):

Особенности составления учетной политики компании

Как работаем и отдыхаем в 2022 году ?

Учетная политика представляет собой свод правил, по которым ведется учет юридического лица. Они утверждаются на основе общефедеральных законодательных актов, с учетом специфики конкретной фирмы. Грамотно составленная учетная политика позволяет избежать многих проблем, в частности связанных с возможными претензиями налоговых органов, других контролирующих организаций. Существует несколько разновидностей этого документа.

Учетная политика для целей бухгалтерского учета

Документ применяется в части, не противоречащей Федеральному закону N 402-ФЗ (Информация Минфина России N ПЗ-10/2012).

II. Формирование учетной политики

4. Учетная политика организации формируется главным бухгалтером или иным лицом, на которое в соответствии с законодательством Российской Федерации возложено ведение бухгалтерского учета организации, на основе настоящего Положения и утверждается руководителем организации.

При этом утверждаются:

рабочий план счетов бухгалтерского учета, содержащий синтетические и аналитические счета, необходимые для ведения бухгалтерского учета в соответствии с требованиями своевременности и полноты учета и отчетности;

формы первичных учетных документов, регистров бухгалтерского учета, а также документов для внутренней бухгалтерской отчетности;

порядок проведения инвентаризации активов и обязательств организации;

способы оценки активов и обязательств;

правила документооборота и технология обработки учетной информации;

порядок контроля за хозяйственными операциями;

другие решения, необходимые для организации бухгалтерского учета.

5. При формировании учетной политики предполагается, что:

активы и обязательства организации существуют обособленно от активов и обязательств собственников этой организации и активов и обязательств других организаций (допущение имущественной обособленности);

организация будет продолжать свою деятельность в обозримом будущем и у нее отсутствуют намерения и необходимость ликвидации или существенного сокращения деятельности и, следовательно, обязательства будут погашаться в установленном порядке (допущение непрерывности деятельности);

принятая организацией учетная политика применяется последовательно от одного отчетного года к другому (допущение последовательности применения учетной политики);

факты хозяйственной деятельности организации относятся к тому отчетному периоду, в котором они имели место, независимо от фактического времени поступления или выплаты денежных средств, связанных с этими фактами (допущение временной определенности фактов хозяйственной деятельности).

5.1. Организация выбирает способы ведения бухгалтерского учета независимо от выбора способов ведения бухгалтерского учета другими организациями. В случае если основное общество утверждает свои стандарты бухгалтерского учета, обязательные к применению его дочерним обществом, то такое дочернее общество выбирает способы ведения бухгалтерского учета исходя из указанных стандартов.

(п. 5.1 введен Приказом Минфина России от 28.04.2017 N 69н)

6. Учетная политика организации должна обеспечивать:

полноту отражения в бухгалтерском учете всех фактов хозяйственной деятельности (требование полноты);

своевременное отражение фактов хозяйственной деятельности в бухгалтерском учете и бухгалтерской отчетности (требование своевременности);

большую готовность к признанию в бухгалтерском учете расходов и обязательств, чем возможных доходов и активов, не допуская создания скрытых резервов (требование осмотрительности);

отражение в бухгалтерском учете фактов хозяйственной деятельности исходя не столько из их правовой формы, сколько из их экономического содержания и условий хозяйствования (требование приоритета содержания перед формой);

тождество данных аналитического учета оборотам и остаткам по счетам синтетического учета на последний календарный день каждого месяца (требование непротиворечивости);

рациональное ведение бухгалтерского учета, исходя из условий хозяйствования и величины организации, а также исходя из соотношения затрат на формирование информации о конкретном объекте бухгалтерского учета и полезности (ценности) этой информации (требование рациональности).

(в ред. Приказа Минфина России от 28.04.2017 N 69н)

(см. текст в предыдущей редакции)

6.1. При формировании учетной политики микропредприятия и некоммерческие организации, которые вправе применять упрощенные способы ведения бухгалтерского учета, включая упрощенную бухгалтерскую (финансовую) отчетность, могут предусмотреть в ней ведение бухгалтерского учета по простой системе (без применения двойной записи).

(п. 6.1 введен Приказом Минфина России от 18.12.2012 N 164н; в ред. Приказа Минфина России от 06.04.2015 N 57н)

(см. текст в предыдущей редакции)

7. Учет конкретного объекта бухгалтерского учета ведется способом, установленным федеральным стандартом бухгалтерского учета. В случае если по конкретному вопросу ведения бухгалтерского учета федеральный стандарт бухгалтерского учета допускает несколько способов ведения бухгалтерского учета, организация осуществляет выбор одного из этих способов, руководствуясь пунктами 5, 5.1 и 6 настоящего Положения.

Организация, которая раскрывает составленную в соответствии с Международными стандартами финансовой отчетности консолидированную финансовую отчетность или финансовую отчетность организации, не создающей группу, вправе при формировании учетной политики руководствоваться федеральными стандартами бухгалтерского учета с учетом требований Международных стандартов финансовой отчетности. В частности, такая организация вправе не применять способ ведения бухгалтерского учета, установленный федеральным стандартом бухгалтерского учета, когда такой способ приводит к несоответствию учетной политики организации требованиям Международных стандартов финансовой отчетности.

Стандарты бухгалтерского учета, утвержденные организацией, указанной в абзаце втором настоящего пункта, в соответствии с частью 14 статьи 21 Федерального закона “О бухгалтерском учете” и обязательные к применению ее дочерними обществами, могут устанавливать способы ведения бухгалтерского учета, выбранные ею в соответствии с положениями абзаца второго настоящего пункта.

(абзац введен Приказом Минфина России от 07.02.2022 N 18н)

(п. 7 в ред. Приказа Минфина России от 28.04.2017 N 69н)

(см. текст в предыдущей редакции)

7.1. В случае если по конкретному вопросу ведения бухгалтерского учета в федеральных стандартах бухгалтерского учета не установлены способы ведения бухгалтерского учета, то организация разрабатывает соответствующий способ исходя из требований, установленных законодательством Российской Федерации о бухгалтерском учете, федеральными и (или) отраслевыми стандартами. При этом организация, основываясь на допущениях и требованиях, приведенных в пунктах 5 и 6 настоящего Положения, использует последовательно следующие документы:

а) международные стандарты финансовой отчетности;

б) положения федеральных и (или) отраслевых стандартов бухгалтерского учета по аналогичным и (или) связанным вопросам;

в) рекомендации в области бухгалтерского учета.

(п. 7.1 введен Приказом Минфина России от 28.04.2017 N 69н)

7.2. Организация, которая вправе применять упрощенные способы бухгалтерского учета, включая упрощенную бухгалтерскую (финансовую) отчетность, в случае отсутствия в федеральных стандартах бухгалтерского учета соответствующих способов ведения бухгалтерского учета по конкретному вопросу вправе формировать учетную политику, руководствуясь исключительно требованием рациональности.

(п. 7.2 введен Приказом Минфина России от 28.04.2017 N 69н)

7.3. В исключительных случаях, когда формирование учетной политики в соответствии с пунктами 7 и 7.1 настоящего Положения приводит к недостоверному представлению финансового положения организации, финансовых результатов ее деятельности и движения ее денежных средств в бухгалтерской (финансовой) отчетности, организация вправе отступить от правил, установленных данными пунктами, при соблюдении всех следующих условий:

а) определены обстоятельства, препятствующие формированию достоверного представления о ее финансовом положении, финансовых результатах деятельности и движении денежных средств в бухгалтерской (финансовой) отчетности;

б) возможен альтернативный способ ведения бухгалтерского учета, применение которого позволяет устранить указанные обстоятельства;

в) альтернативный способ ведения бухгалтерского учета не приводит к возникновению других обстоятельств, при которых бухгалтерская (финансовая) отчетность организации будет давать недостоверное представление о ее финансовом положении, финансовых результатах деятельности и движении денежных средств;

г) информация об отступлении от правил, установленных пунктами 7 и 7.1 настоящего Положения, и применении альтернативного способа ведения бухгалтерского учета раскрывается организацией в соответствии с настоящим Положением.

(п. 7.3 введен Приказом Минфина России от 28.04.2017 N 69н)

7.4. В той степени, в которой применение учетной политики, сформированной в соответствии с пунктами 7 и 7.1 настоящего Положения, приводит к формированию информации, от наличия, отсутствия или способа отражения которой в бухгалтерской (финансовой) отчетности организации не зависят экономические решения пользователей этой отчетности (далее – несущественная информация), организация вправе выбирать способ ведения бухгалтерского учета, руководствуясь исключительно требованием рациональности (без применения пунктов 7, 7.1 настоящего Положения). Отнесение информации к несущественной организация осуществляет самостоятельно исходя как из величины, так и характера этой информации.

(п. 7.4 введен Приказом Минфина России от 28.04.2017 N 69н)

8. Принятая организацией учетная политика подлежит оформлению соответствующей организационно-распорядительной документацией (приказами, распоряжениями, стандартами и т.п.) организации.

(в ред. Приказа Минфина России от 28.04.2017 N 69н)

(см. текст в предыдущей редакции)

9. Способы ведения бухгалтерского учета, избранные организацией при формировании учетной политики, применяются с первого января года, следующего за годом утверждения соответствующего организационно-распорядительного документа. При этом они применяются всеми филиалами, представительствами и иными подразделениями организации (включая выделенные на отдельный баланс), независимо от их места нахождения.

Вновь созданная организация, организация, возникшая в результате реорганизации, оформляет избранную учетную политику в соответствии с настоящим Положением не позднее 90 дней со дня государственной регистрации юридического лица. Принятая вновь созданной организацией учетная политика считается применяемой со дня государственной регистрации юридического лица.

Учет государственной помощи

Организациям, получающим и использующим государственную помощь, важны изменения, которые внесены в ПБУ 13/2000 «Учет государственной помощи» Приказом Минфина России от 04.12.2018 № 248н. ПБУ 13/2000 приведено в соответствие МСФО (IAS) 20 «Учет государственных субсидий и раскрытие информации о государственной помощи».

Изменения, внесенные в ПБУ 13/2000

Основные новшества следующие:

1. Скорректированы границы применения ПБУ 13/2000

Теперь нормы данного положения распространяются и на государственную помощь, предоставленную из бюджетов государственных внебюджетных фондов, при этом данное ПБУ не применяется также в отношении:

экономической выгоды, связанной с участием РФ, субъектов РФ и муниципальных образований в уставных фондах государственных и муниципальных унитарных предприятий, в том числе предоставлением бюджетных средств в связи с таким участием;

государственной помощи, связанной с возмещением недополученных доходов и (или) финансовым обеспечением (возмещением) затрат в связи с производством (реализацией) товаров, выполнением работ, оказанием услуг на договорной основе.

2. Установлены варианты учета бюджетных средств.

Пункт 5 ПБУ 13/2000 приведен в соответствие п. 7 данного положения, и теперь моментом принятия бюджетных средств к бухгалтерскому учету может быть момент фактического получения этих средств организацией. Выбранный порядок учета бюджетных средств организация должна будет отразить в учетной политике для целей бухгалтерского учета.

3. Уточнен порядок списания бюджетных средств со счета учета целевого финансирования капитальных затрат.

Теперь это делается по мере начисления амортизации на протяжении срока полезного использования внеоборотных активов, подлежащих амортизации, или в течение периода признания расходов, связанных с выполнением условий предоставления бюджетных средств на приобретение внеоборотных активов, не подлежащих амортизации. При этом целевое финансирование учитывается при вводе объектов внеоборотных активов в эксплуатацию в качестве доходов будущих периодов с последующим отнесением в течение срока полезного использования объектов внеоборотных активов по мере начисления амортизации на финансовые результаты организации.

4. Установлен порядок отражения бюджетных средств на финансирование капитальных затрат прошлых периодов.

Теперь бюджетные средства, предоставленные в установленном порядке на финансирование расходов, понесенных организацией в предыдущие отчетные периоды, относятся на увеличение финансового результата организации. Бюджетные средства, предоставленные на финансирование капитальных затрат, понесенных организацией в предыдущие отчетные периоды, отражаются:

в размере начисленной амортизации как увеличение финансового результата организации;

в оставшейся части – в качестве доходов будущих периодов.

5. Изменен состав показателей бухгалтерского баланса, раскрывающих информацию о государственной помощи.

В соответствии с новой редакцией п. 20 ПБУ 13/2000 в бухгалтерском балансе с учетом существенности отражаются по отдельным статьям:

остаток средств целевого финансирования в части предоставленных организации бюджетных средств;

дебиторская задолженность в части бюджетных средств, принятых к бухгалтерскому учету;

кредиторская задолженность по возврату бюджетных средств, признанная в бухгалтерском учете организации;

доходы будущих периодов, признанные в связи с полученной организацией государственной помощью на финансирование текущих расходов, в составе краткосрочных обязательств.

6. Установлен порядок раскрытия доходов будущих периодов, связанных с полученными бюджетными средствами на финансирование капитальных затрат.

Предусмотрено два способа представления в бухгалтерском балансе полученных бюджетных средств:

в качестве обособленной статьи в составе долгосрочных обязательств. При этом суммы, отнесенные в отчетном периоде на финансовые результаты, представляются в отчете о финансовых результатах в качестве отдельной статьи доходов;

в качестве регулирующей величины, уменьшающей балансовую стоимость внеоборотных активов. При этом суммы, отнесенные в отчетном периоде на финансовые результаты, уменьшают в отчете о финансовых результатах расходы по амортизации.

Соответствующий выбранный способ должен быть отражен в учетной политике для целей бухгалтерского учета организации.

7. Установлен порядок раскрытия доходов, связанных с полученными бюджетными средствами на финансирование текущих расходов.

Доходы, связанные с признанием сумм бюджетных средств на финансирование текущих расходов, представляются в отчете о финансовых результатах по выбору организации:

в качестве отдельной статьи доходов (с учетом существенности);

в качестве суммы, уменьшающей расходы, на финансирование которых получены соответствующие бюджетные средства.

В данном случае организация также должна отразить в учетной политике для целей бухгалтерского учета выбранный способ раскрытия доходов, связанных с получением бюджетных средств на финансирование текущих расходов.

8. Дополнен перечень информации, раскрываемой в бухгалтерской отчетности.

ПБУ 13/2000 установлен минимальный перечень информации о полученной организацией государственной помощи. В связи с введенным правом организации выбирать способы представления информации о полученных бюджетных средствах указанный перечень дополнен – организация обязана раскрывать в своей отчетности выбранные способы представления информации.

Порядок применения изменений

Новшества обязательны к применению с 2022 года. При этом организации были вправе принять решение о досрочном применении новых норм, то есть уже в 2019 году, что подлежит раскрытию в бухгалтерской (финансовой) отчетности организации.

Поскольку новая редакция ПБУ 13/2000 предоставляет право выбора отдельных элементов бухгалтерского учета государственной помощи, нужно отразить эти способы в учетной политике.

Утверждение и внесение изменений в учётную политику

Учётная политика утверждается при создании организации, а также может утверждаться ежегодно, — до наступления финансового года, или в самом его начале. Если изменений в учётной политике в течение года не было, утверждать её заново не нужно.

Изменения в учётную политику вносятся при наступлении следующих случаев, указанных в ПБУ 1/2008 и в статье 313 НК РФ:

- изменения законодательства в области бухгалтерского и налогового учёта (вносятся после опубликования законодательного акта);

- изменения в способах и методах учёта (вносятся со следующего налогового периода);

- существенное изменения в условиях хозяйствования (реорганизация, новые виды деятельности, и т.д.) — вносятся с даты их утверждения.

На каждое изменение учётной политики делается отдельный приказ с указанием причины и даты начала действия.

Как настроить и распечатать учетную политику организации в «1С:Бухгалтерии 8»

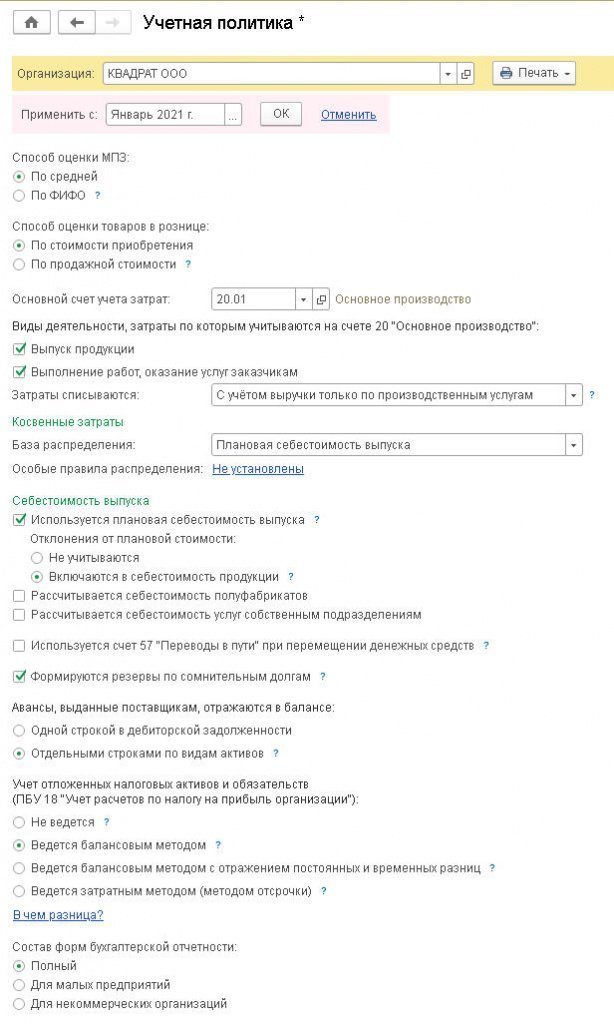

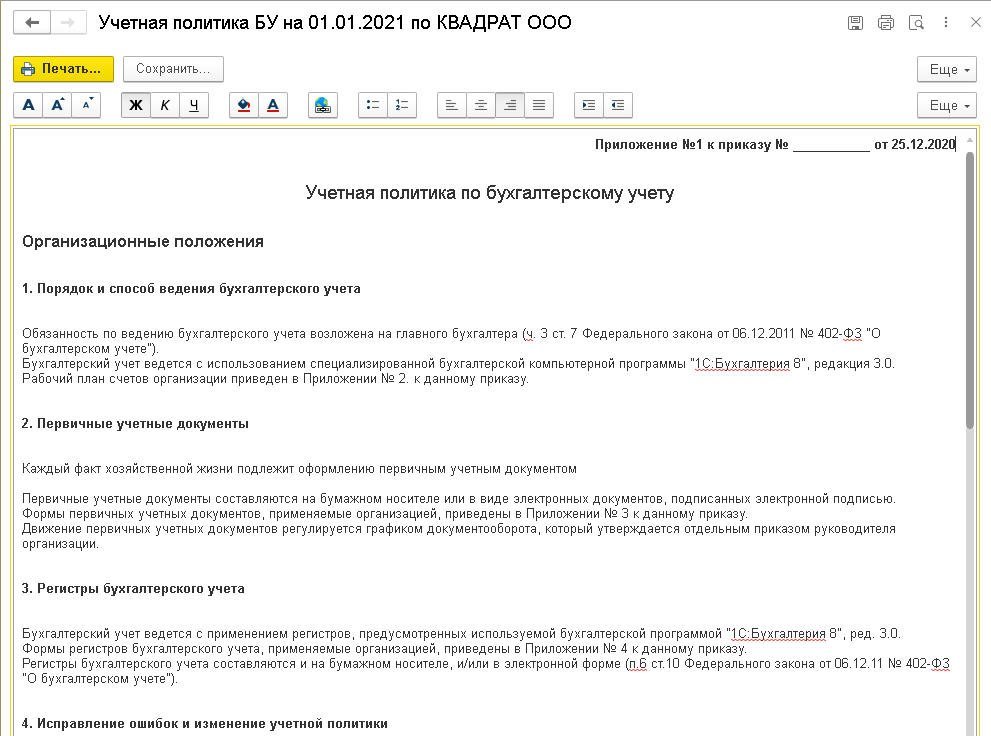

В «1С:Бухгалтерии 8» редакции 3.0 настройки учетной политики выполняются в форме Учетная политика (рис. 1).

Рис. 1. Регистр «Учетная политика»

Перейти к форме можно из раздела Главное либо непосредственно из карточки организации по гиперссылке Учетная политика.

Выполненные настройки сохраняются в виде записи регистра сведений Учетная политика и действуют начиная с даты, указанной в поле Применять с. Каждая запись регистра характеризует состояние учетной политики организации за определенный период. Перейти к списку настроек учетной политики можно по гиперссылке История изменений.

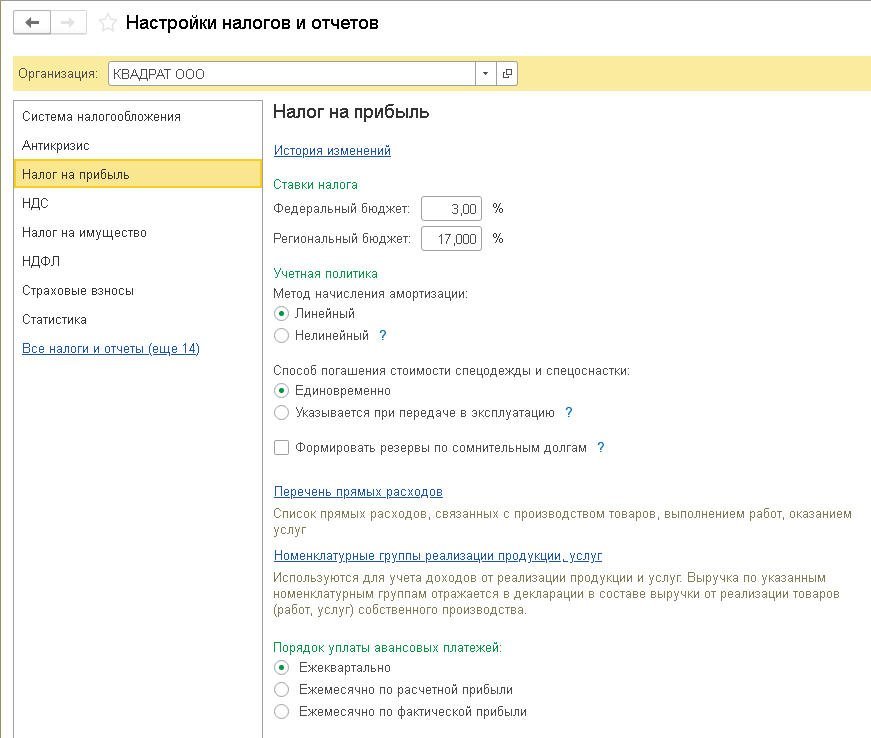

Учетная политика определяет правила бухгалтерского учета. Настройки для целей налогового учета выполняются в отдельной форме Настройки налогов и отчетов (рис. 2), которая доступна из раздела Главное по гиперссылке Налоги и отчеты.

Рис. 2. Настройки налогов

Программа позволяет сформировать комплект макетов печатных форм приказа об учетной политике вместе с приложениями в соответствии с заданными настройками.

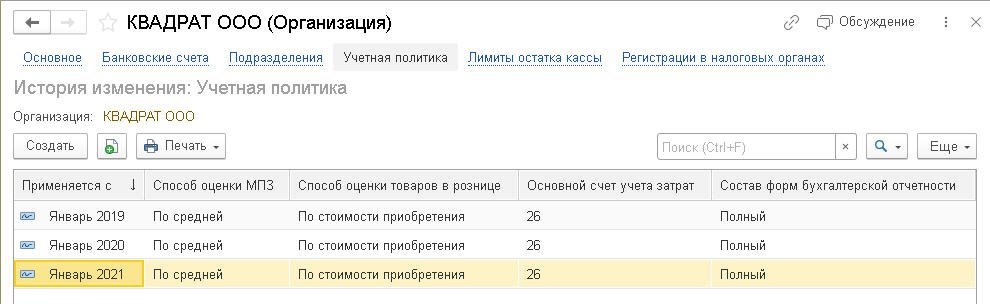

Это можно сделать по кнопке Печать из формы Учетная политика (рис. 1) либо из списка настроек учетной политики, предварительно выделив курсором требуемую запись регистра Учетная политика (рис. 3).

Рис. 3. Список настроек учетной политики

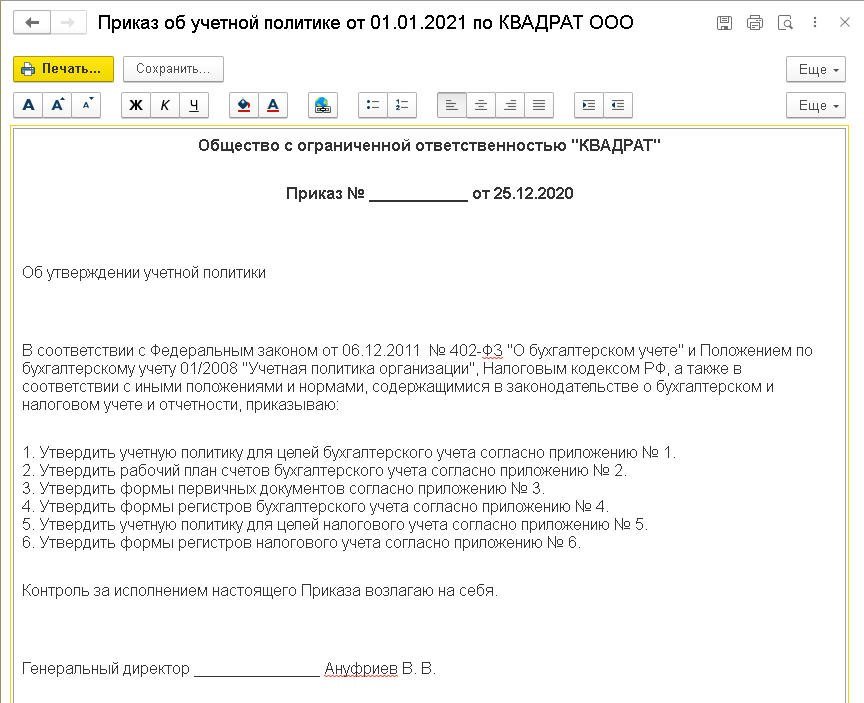

Программа предлагает следующий комплект макетов печатных форм:

Приказ об учетной политике (рис. 4);

Учетная политика по бухгалтерскому учету (Приложение № 1 к Приказу);

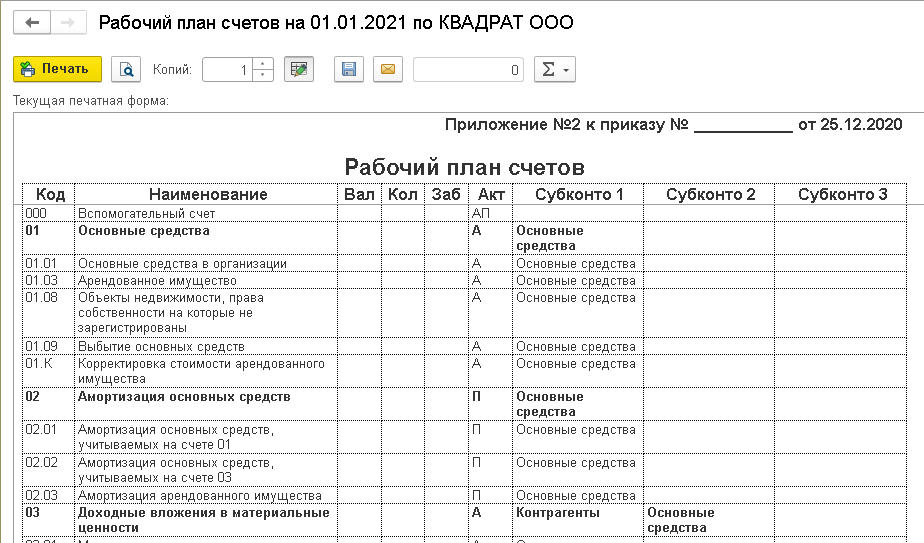

Рабочий план счетов (Приложение № 2 к Приказу);

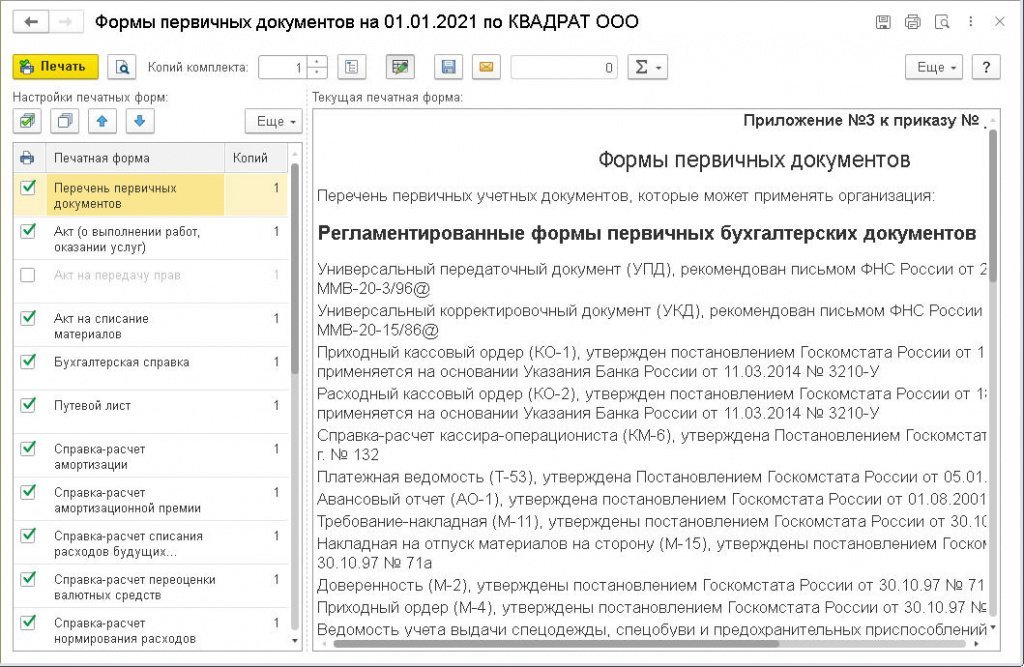

Формы первичных документов (Приложение № 3 к Приказу);

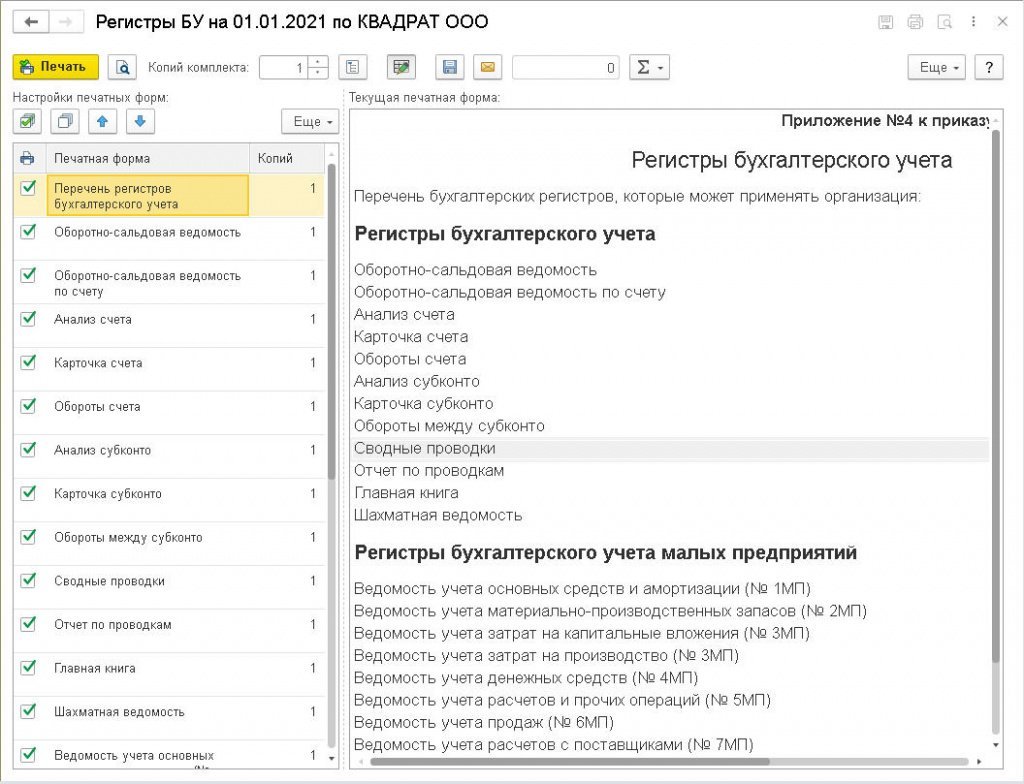

Регистры бухгалтерского учета (Приложение № 4 к Приказу);

Учетная политика по налоговому учету (Приложение № 5 к Приказу);

Регистры налогового учета (Приложение № 6 к Приказу).

Рис. 4. Макет Приказа

Состав разделов и подразделов учетной политики для целей бухгалтерского и налогового учета (Приложения № 1 и № 5) зависит от используемой функциональности программы в целом (раздел Главное – Функциональность), а также от применяемой системы налогообложения и выполненных настроек учетной политики для конкретной организации. Например:

если в организации не используются нематериальные активы и в программе отключена соответствующая функциональность по учету НМА (форма Функциональность программы – Нематериальные активы), то в макетах печатных форм Учетная политика по бухгалтерскому учету и Учетная политика по налоговому учету будут отсутствовать подразделы, относящиеся к учету НМА и НИОКР;

если в программе отключена функциональность по учету спецодежды, оборудования и инструментов (форма Функциональность программы – Запасы), то в макете Учетная политика по налоговому учету будет отсутствовать подраздел, посвященный учету таких спецпредметов для целей налогообложения прибыли;

если организация не выпускает продукцию и не выполняет работы производственного характера, то в макетах печатных форм учетной политики по бухгалтерскому и налоговому учету будут отсутствовать подразделы, посвященные незавершенному производству и готовой продукции;

если организация применяет упрощенную систему налогообложения, то в макете Учетная политика по налоговому учету будет содержаться только раздел Налог на доходы физических лиц, а в макете Регистры налогового учета будут отсутствовать формы регистров налогового учета по налогу на прибыль;

раздел Налоговый учет по налогу на добавленную стоимость будет включен в макет учетной политики по налоговому учету, только если организация ведет раздельный учет НДС.

Обратите внимание, что предлагаемые варианты макетов печатных форм Учетная политика по бухгалтерскому учету (Приложение № 1) и Учетная политика по налоговому учету (Приложение № 5) ориентированы прежде всего на предприятия малого бизнеса и формируются по принципу разумного и необходимого минимума.

Пользователь самостоятельно может внести любые дополнения в макеты печатных форм бухгалтерской и/или налоговой учетной политики. Для этого в командной панели формы предназначены кнопки редактирования (рис. 5).

Рис. 5. Фрагмент макета печатной формы бухгалтерской учетной политики

Некоторые положения учетной политики отражены в макетах по умолчанию и при необходимости должны быть отредактированы пользователем.

Например, если с нового года в организации поменялись методы определения прямых расходов, то в регистре Настройки налогов и отчетов в разделе Налог на прибыль (рис. 2) следует перейти по гиперссылке Перечень прямых расходов и указать правила, отличные от правил, установленных для предыдущего налогового периода. Помимо этого, указанные изменения надо отразить в Приложении № 5 к Приказу.

При помощи кнопки Сохранить скорректированные макеты учетной политики (Приложения № 1 и № 5) можно сохранить в файл в формате htm. В этом же формате можно сохранить и сам приказ.

Рабочий план счетов оформляется в виде Приложения № 2 к Приказу об учетной политике (рис. 6).

Рис. 6. Фрагмент Плана счетов

В Приложении № 3 к Приказу об учетной политике представлены перечень и формы применяемых организацией первичных учетных документов (рис. 7).

Рис. 7. Формы первичных документов

В перечне первичных учетных документов содержатся как регламентированные законодательством формы (например, универсальный корректировочный документ, приходный кассовый ордер (КО-1), товарная накладная ТОРГ-12 и т. д.), так и другие формы, реализованные в программе (например, акт на списание материалов, разнообразные справки-расчеты и т. д.). Печатные формы первичных документов, не регламентированных законодательством, по умолчанию помечены флагами в настройках печатных форм и автоматически включаются в Приложение № 3 при печати.

Если какая-либо форма не используется организацией, ее следует убрать из перечня. Если эта форма нерегламентированная, то в настройках печатных форм потребуется отключить соответствующий флаг.

Перечень и формы используемых организацией регистров бухгалтерского учета включены в Приложение № 4 к Приказу об учетной политике (рис. 8).

Рис. 8. Регистры бухгалтерского учета

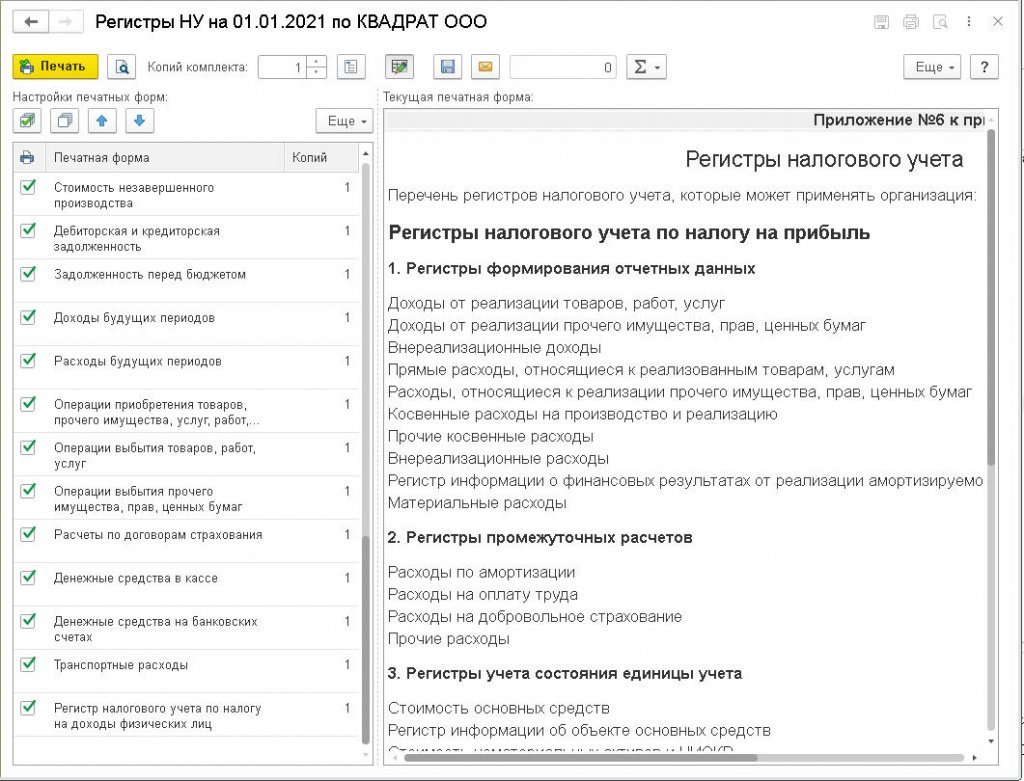

Перечень и формы регистров налогового учета представлены в Приложении № 6 (рис. 9).

Рис. 9. Регистры налогового учета

Неиспользуемые регистры бухгалтерского и налогового учета следует удалить из перечня и отключить соответствующие флаги в настройках печатных форм.

При внесении дополнений или изменений в учетную политику проще всего распечатать новый приказ об учетной политике с новым комплектом приложений к нему. Либо можно отредактировать предлагаемые файлы и оформить приказ о дополнении в учетную политику с внесением нового раздела или с изменением формулировки уже существующего раздела учетной политики организации.

1С:ИТС

Подробнее о настройке и печати учетной политики организации см. в разделе «Инструкции по учету в программах 1С» .

Как составить учетную политику организации на 2022 год

Нужно отразить изменения, которые вступят в силу. Вот основные новшества:

- в 2022 году будут действовать лимиты, позволяющие применять «упрощенку». По численности сотрудников — 130 человек, по величине доходов — 219,2 млн руб. (200 млн руб. х коэффициент-дефлятор 1,096; см. «Коэффициенты‑дефляторы на 2022 год официально утверждены»). Если эти показатели не будут соблюдаться, следует заранее выбрать иную налоговую систему;

- в 2022 году для субъектов малого и среднего бизнеса продолжат действовать пониженные тарифы страховых взносов. Они применяются к части зарплаты, превышающей МРОТ ( п. 2.1 ст. 427 НК РФ ). Тарифы влияют на размер резерва по отпускам;

Рассчитывать страховые взносы по новой, пониженной ставке Попробовать бесплатно

Санкции за отсутствие учетной политики

Учетная политика не относится к числу обязательных документов, которые нужно сдавать в налоговую инспекцию. Однако при прохождении проверок инспекторы запрашивают этот документ, чтобы убедиться в том, что учет ведется в соответствии с закрепленными в учетной политике способами. Чтобы уменьшить число вопросов налоговиков к способам учета, организации могут добровольно включить учетную политику в состав годовой отчетности.

Если при запросе учетной политики окажется, что ее нет, то будет взыскан штраф в размере 200 рублей (статья 126 НК РФ). Кроме того, руководитель организации может быть наказан на сумму от 300 до 500 рублей (статья 15.6 КоАП РФ).

Отсутствие или несоблюдение важных положений учетной политики, из-за чего была занижена налоговая база, может быть признано налоговыми органами грубым нарушением правил налогового учета. За это предусмотрена ответственность в виде штрафа по статье 120 НК РФ в размере 10 тыс. рублей и 30 тыс. рублей, если нарушение выявят в нескольких налоговых периодах.

Учетная политика УСН

Нюансы налоговой учетной политике при «упрощенке» зависят от выбранного объекта: «доходы» (6%), или «доходы минус расходы» (15%).

Применяя УСН «доходы», в налоговой политике следует отразить:

- порядок учета доходов,

- указать, как уменьшают налоговую базу уплаченные страхвзносы,

- в каком порядке, и по какой ставке рассчитывается налог и авансовые платежи,

- налоговый регистр – КУДИР.

При объекте «доходы минус расходы» особое внимание следует уделить не только доходам, но и расходам, указав:

- порядок учета основных средств, метод начисления амортизации,

- состав материальных расходов,

- порядок учета затрат на реализацию (при их наличии),

- признание прошлых убытков в текущем периоде,

- порядок исчисления и уплаты минимального налога,

в остальном пункты налоговой политики будут аналогичны тем, что указываются для УСН по «доходам».

Определение срока полезного использования нематериальных активов (НМА)

Тут есть два варианта. Первый — срок использования равен сроку действия прав на результат интеллектуальной деятельности. Второй — срок устанавливается руководством, исходя из предполагаемого периода, в течение которого НМА будет приносить доход.

Для НМА также надлежит выбрать способ начисления амортизации и ускоряющий коэффициент.

Это основные моменты, которые отражаются для целей бухучета. Но есть еще порядок учета финвложений, формирование резерва и другие моменты.

В сервисе Контур.Бухгалтерия разработаны варианты УП для разных налоговых режимов и их совмещения, а работа в сервисе полностью соответствует заявленной УП. Легко ведите учет в Бухгалтерии, платите налоги и зарплату, отчитывайтесь через интернет. Всем новичкам мы дарим бесплатный 14-дневный пробный период.

Вести бухгалтерский учет обязана каждая организация. Учетная политика компании (УП) устанавливает порядок ведения бухучета. Этот документ устанавливает методы и правила, по которым будет вестись учет.

В новой редакции ПБУ 18/02 уточнено содержание пояснений к бухгалтерскому балансу и отчету о финансовых результатах, в которых должна раскрываться информация, необходимая пользователям бухгалтерской отчетности для понимания характера показателей, связанных с налогом на прибыль организации. Приведенный в ПБУ 18/02 перечень показателей, раскрываемых в пояснениях, не является исчерпывающим. Организация должна включать в пояснения и иную информацию, необходимую пользователям бухгалтерской отчетности для понимания характера показателей, связанных с налогом на прибыль организации.

Учет управленческих расходов

Управленческие расходы разрешено отнести на стоимость продукции, тогда формируется проводка Дт 20 Кт 26. Или сразу списать их в расходы проводкой Дт 90 Кт 26.

Готовую продукцию можно учитывать по фактической себестоимости на счете 43. Более сложный способ — открытие субсчета к счету 43 для выявления расхождений между фактической и учетной ценой. Субсчет можно заменить счетом 40.

Учет незавершенки можно вести на счете 21, тогда это будут собственные полуфабрикаты. От 21 счёта можно и отказаться, тогда вся незавершенка будет на остатках по дебету счета 20.