Кстати, Уведомление о контролируемых сделках, полученное от компании инспекция в течение 10 рабочих дней, с даты его получения направляет в электронном виде ФНС.

Контролируемые сделки 2022

В ходе деятельности компаний совершается огромное количество сделок, часть из которых может относиться к разряду контролируемых. По ним необходимо проверять цены на «рыночность», при необходимости доначислять налоги и своевременно уведомлять налоговые органы о наличии контролируемых сделок. Иначе не миновать солидных штрафов. Обсудим важные моменты таких сделок в 2022 году и расскажем о нововведениях.

Советник налоговой службы РФ II ранга, заместитель руководителя отдела консалтинга, ведущий юрист по налоговым и гражданско-правовым спорам «Правовест Аудит», эксперт при Палате общественных уполномоченных по защите прав предпринимателей в г. Москве

Уведомление о контролируемых сделках

НК РФ Статья 105.16. Уведомление о контролируемых сделках

Перспективы и риски арбитражных споров. Ситуации, связанные со ст. 105.16 НК РФ

1. Налогоплательщики обязаны уведомлять налоговые органы о совершенных ими в календарном году контролируемых сделках, указанных в статье 105.14 настоящего Кодекса.

2. Сведения о контролируемых сделках указываются в уведомлениях о контролируемых сделках, направляемых налогоплательщиком в налоговый орган по месту его нахождения (месту его жительства) в срок не позднее 20 мая года, следующего за календарным годом, в котором совершены контролируемые сделки. Налогоплательщики, в соответствии со статьей 83 настоящего Кодекса отнесенные к категории крупнейших, представляют указанные в настоящем пункте уведомления в налоговый орган по месту учета в качестве крупнейших налогоплательщиков.

По выбору налогоплательщиков уведомления о контролируемых сделках могут представляться в налоговый орган по установленной форме на бумажном носителе или по установленным форматам в электронной форме.

(в ред. Федерального закона от 29.06.2012 N 97-ФЗ)

(см. текст в предыдущей редакции)

Форма (форматы) уведомления о контролируемых сделках, а также порядок заполнения формы и порядок представления уведомления о контролируемых сделках в электронной форме утверждаются федеральным органом исполнительной власти, уполномоченным по контролю и надзору в области налогов и сборов, по согласованию с Министерством финансов Российской Федерации.

(в ред. Федерального закона от 29.06.2012 N 97-ФЗ)

(см. текст в предыдущей редакции)

В случае обнаружения неполноты сведений, неточностей либо ошибок в заполнении представленного уведомления о контролируемых сделках налогоплательщик вправе направить уточненное уведомление.

В случае подачи уточненного уведомления до момента, когда налогоплательщик узнал об установлении налоговым органом факта отражения в уведомлении недостоверных сведений о контролируемых сделках, налогоплательщик освобождается от ответственности, предусмотренной статьей 129.4 настоящего Кодекса.

(абзац введен Федеральным законом от 02.04.2014 N 52-ФЗ)

3. Сведения о контролируемых сделках должны содержать следующую информацию:

1) календарный год, за который представляются сведения о совершенных налогоплательщиком контролируемых сделках;

2) предметы сделок;

3) сведения об участниках сделок:

полное наименование организации, а также идентификационный номер налогоплательщика (в случае, если организация состоит на учете в налоговых органах в Российской Федерации);

фамилия, имя, отчество индивидуального предпринимателя и его идентификационный номер налогоплательщика;

фамилия, имя, отчество и гражданство физического лица, не являющегося индивидуальным предпринимателем;

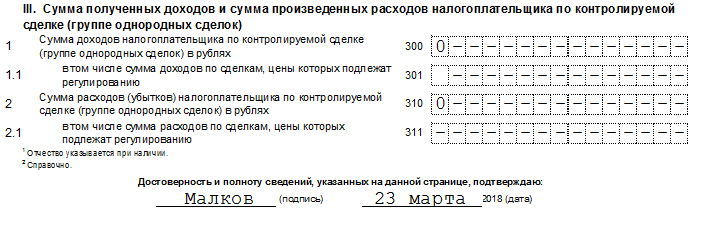

4) сумма полученных доходов и (или) сумма произведенных расходов (понесенных убытков) по контролируемым сделкам с выделением сумм доходов (расходов) по сделкам, цены которых подлежат регулированию.

4. Указанные в пункте 3 настоящей статьи сведения могут быть подготовлены по группе однородных сделок.

5. Налоговый орган, получивший уведомление о контролируемых сделках, в течение 10 дней со дня его получения направляет в электронной форме это уведомление в федеральный орган исполнительной власти, уполномоченный по контролю и надзору в области налогов и сборов.

(в ред. Федерального закона от 29.06.2012 N 97-ФЗ)

(см. текст в предыдущей редакции)

6. В случае, если налоговый орган обнаружил факт совершения контролируемых сделок, сведения о которых не были представлены в соответствии с пунктом 2 настоящей статьи, указанный налоговый орган самостоятельно извещает федеральный орган исполнительной власти, уполномоченный по контролю и надзору в области налогов и сборов, о факте выявления контролируемых сделок и направляет ему сведения о таких сделках, полученные в соответствии с положениями международного договора Российской Федерации, настоящего Кодекса и (или) другого федерального закона.

(в ред. Федерального закона от 17.02.2022 N 6-ФЗ)

(см. текст в предыдущей редакции)

О направлении в федеральный орган исполнительной власти, уполномоченный по контролю и надзору в области налогов и сборов, извещения и соответствующих сведений налоговый орган обязан уведомить налогоплательщика не позднее 10 дней со дня направления извещения.

(в ред. Федерального закона от 17.02.2022 N 6-ФЗ)

(см. текст в предыдущей редакции)

Форма извещения и порядок его направления утверждаются федеральным органом исполнительной власти, уполномоченным по контролю и надзору в области налогов и сборов.

7. Направление налоговым органом, проводящим налоговую проверку, полученных им сведений о контролируемых сделках в федеральный орган исполнительной власти, уполномоченный по контролю и надзору в области налогов и сборов, не является препятствием для продолжения и (или) окончания такой проверки и вынесения решения по результатам рассмотрения материалов налоговой проверки в установленном порядке.

Информация об изменениях:

Федеральным законом от 2 апреля 2014 г. N 52-ФЗ в пункт 2 статьи 105.16 настоящего Кодекса внесены изменения, вступающие в силу по истечении одного месяца со дня официального опубликования названного Федерального закона

2. Сведения о контролируемых сделках указываются в уведомлениях о контролируемых сделках, направляемых налогоплательщиком в налоговый орган по месту его нахождения (месту его жительства) в срок не позднее 20 мая года, следующего за календарным годом, в котором совершены контролируемые сделки. Налогоплательщики, в соответствии со статьей 83 настоящего Кодекса отнесенные к категории крупнейших, представляют указанные в настоящем пункте уведомления в налоговый орган по месту учета в качестве крупнейших налогоплательщиков.

По выбору налогоплательщиков уведомления о контролируемых сделках могут представляться в налоговый орган по установленной форме на бумажном носителе или по установленным форматам в электронной форме.

Форма (форматы) уведомления о контролируемых сделках, а также порядок заполнения формы и порядок представления уведомления о контролируемых сделках в электронной форме утверждаются федеральным органом исполнительной власти, уполномоченным по контролю и надзору в области налогов и сборов, по согласованию с Министерством финансов Российской Федерации.

В случае обнаружения неполноты сведений, неточностей либо ошибок в заполнении представленного уведомления о контролируемых сделках налогоплательщик вправе направить уточненное уведомление.

В случае подачи уточненного уведомления до момента, когда налогоплательщик узнал об установлении налоговым органом факта отражения в уведомлении недостоверных сведений о контролируемых сделках, налогоплательщик освобождается от ответственности, предусмотренной статьей 129.4 настоящего Кодекса.

3. Сведения о контролируемых сделках должны содержать следующую информацию:

1) календарный год, за который представляются сведения о совершенных налогоплательщиком контролируемых сделках;

2) предметы сделок;

3) сведения об участниках сделок:

полное наименование организации, а также идентификационный номер налогоплательщика (в случае, если организация состоит на учете в налоговых органах в Российской Федерации);

фамилия, имя, отчество индивидуального предпринимателя и его идентификационный номер налогоплательщика;

фамилия, имя, отчество и гражданство физического лица, не являющегося индивидуальным предпринимателем;

4) сумма полученных доходов и (или) сумма произведенных расходов (понесенных убытков) по контролируемым сделкам с выделением сумм доходов (расходов) по сделкам, цены которых подлежат регулированию.

4. Указанные в пункте 3 настоящей статьи сведения могут быть подготовлены по группе однородных сделок.

Заполняем разделы 2 и 3: на что обратить внимание

Если налогоплательщик заключил сделку с контрагентом в статусе юрлица, то для этой сделки он должен заполнить раздел 2 уведомления. Если контракт подписан с контрагентом в статусе физлица, заполняться должен раздел 3 уведомления. Структура разделов 2 и 3 практически идентична.

В графе 015 раздела 2 или 3 должна быть зафиксирована та же цифра, что указана в графе 050 раздела 1Б. Это порядковый номер контрагента. Налогоплательщик определяет его самостоятельно, например, исходя из очередности заключения договоров.

Аналогично в графе 010 раздела 2 или 3 фиксируется та же цифра, которая указана в графе 010 раздела 1А. Она соответствует порядковому номеру сделки и также определяется налогоплательщиком самостоятельно.

В общем случае количество листов раздела 2 или 3 соответствует количеству листов разделов 1А и 1Б. На практике количество контролируемых сделок и контрагентов у фирмы может быть очень большим, поэтому указание в документе каждой отдельной сделки может быть процессом исключительно трудоемким.

Но у налогоплательщиков есть возможность отражать в уведомлении однотипные сделки — и это существенное подспорье для них с точки зрения экономии времени. Однако на то, чтобы объединить сделки в одну группу, у фирмы должны быть веские основания.

Изучим основные критерии отнесения сделок, фиксируемых в уведомлении, к однотипным.

НК РФ Статья 105.16. Уведомление о контролируемых сделках

1. Налогоплательщики обязаны уведомлять налоговые органы о совершенных ими в календарном году контролируемых сделках, указанных в статье 105.14 настоящего Кодекса.

2. Сведения о контролируемых сделках указываются в уведомлениях о контролируемых сделках, направляемых налогоплательщиком в налоговый орган по месту его нахождения (месту его жительства) в срок не позднее 20 мая года, следующего за календарным годом, в котором совершены контролируемые сделки. Налогоплательщики, в соответствии со статьей 83 настоящего Кодекса отнесенные к категории крупнейших, представляют указанные в настоящем пункте уведомления в налоговый орган по месту учета в качестве крупнейших налогоплательщиков.

По выбору налогоплательщиков уведомления о контролируемых сделках могут представляться в налоговый орган по установленной форме на бумажном носителе или по установленным форматам в электронной форме.

Форма (форматы) уведомления о контролируемых сделках, а также порядок заполнения формы и порядок представления уведомления о контролируемых сделках в электронной форме утверждаются федеральным органом исполнительной власти, уполномоченным по контролю и надзору в области налогов и сборов, по согласованию с Министерством финансов Российской Федерации.

В случае обнаружения неполноты сведений, неточностей либо ошибок в заполнении представленного уведомления о контролируемых сделках налогоплательщик вправе направить уточненное уведомление.

В случае подачи уточненного уведомления до момента, когда налогоплательщик узнал об установлении налоговым органом факта отражения в уведомлении недостоверных сведений о контролируемых сделках, налогоплательщик освобождается от ответственности, предусмотренной статьей 129.4 настоящего Кодекса.

3. Сведения о контролируемых сделках должны содержать следующую информацию:

1) календарный год, за который представляются сведения о совершенных налогоплательщиком контролируемых сделках;

2) предметы сделок;

- полное наименование организации, а также идентификационный номер налогоплательщика (в случае, если организация состоит на учете в налоговых органах в Российской Федерации);

- фамилия, имя, отчество индивидуального предпринимателя и его идентификационный номер налогоплательщика;

- фамилия, имя, отчество и гражданство физического лица, не являющегося индивидуальным предпринимателем;

4) сумма полученных доходов и (или) сумма произведенных расходов (понесенных убытков) по контролируемым сделкам с выделением сумм доходов (расходов) по сделкам, цены которых подлежат регулированию.

4. Указанные в пункте 3 настоящей статьи сведения могут быть подготовлены по группе однородных сделок.

5. Налоговый орган, получивший уведомление о контролируемых сделках, в течение 10 дней со дня его получения направляет в электронной форме это уведомление в федеральный орган исполнительной власти, уполномоченный по контролю и надзору в области налогов и сборов.

6. В случае, если налоговый орган обнаружил факт совершения контролируемых сделок, сведения о которых не были представлены в соответствии с пунктом 2 настоящей статьи, указанный налоговый орган самостоятельно извещает федеральный орган исполнительной власти, уполномоченный по контролю и надзору в области налогов и сборов, о факте выявления контролируемых сделок и направляет ему сведения о таких сделках, полученные в соответствии с положениями международного договора Российской Федерации, настоящего Кодекса и (или) другого федерального закона.

О направлении в федеральный орган исполнительной власти, уполномоченный по контролю и надзору в области налогов и сборов, извещения и соответствующих сведений налоговый орган обязан уведомить налогоплательщика не позднее 10 дней со дня направления извещения.

Форма извещения и порядок его направления утверждаются федеральным органом исполнительной власти, уполномоченным по контролю и надзору в области налогов и сборов.

7. Направление налоговым органом, проводящим налоговую проверку, полученных им сведений о контролируемых сделках в федеральный орган исполнительной власти, уполномоченный по контролю и надзору в области налогов и сборов, не является препятствием для продолжения и (или) окончания такой проверки и вынесения решения по результатам рассмотрения материалов налоговой проверки в установленном порядке.

. 2015 г. ( п. 2 ст. 105.16 НК РФ). В 2014 г. подается . документации о контролируемых сделках, ст. 105.16 НК РФ – уведомлениям о таких сделках .

. ( п. п. 1 , 2 ст. 105.16 НК РФ). Соответствующее уведомление нужно будет . следующей информации ( п. 3 ст. 105.16 НК РФ): – отчетный календарный год; – предметы . будет уточнить ( п. 2 ст. 105.16 НК РФ). Несвоевременное представление уведомления, а . контролируемых сделках ( п. 2 ст. 105.16 НК РФ); – при применении в контролируемой .

. сделки (п. 2 ст. 105.16 НК РФ). Крупнейшие налогоплательщики подают уведомление . налогоплательщика (п. 2 ст. 105.16 НК РФ). А затем в течение . ФНС (п. 5 ст. 105.16 НК РФ), поскольку именно последняя наделена . в п. 6 ст. 105.16 НК РФ указано: если территориальный налоговый . есть о возможном нарушении ст. 105.16 НК РФ). Инспекторы потребовали представить . смотренным п. 6 ст. 105.16 НК РФ порядком извещения налоговым органом . сделках (п. 6 ст. 105.16 НК РФ). При подаче уточненного уведомления .

. контролируемых сделках ( п. 1 ст. 105.16 НК РФ). По общему правилу это . – Приказ). Согласно п. 3 ст. 105.16 НК РФ сведения о контролируемых сделках . , не предусмотренных п. 3 ст. 105.16 НК РФ сведений о контролируемых сделках . указанными в п. 3 ст. 105.16 НК РФ. Среди таких пунктов были . ст. 4, п. 3 ст. 105.16 НК РФ. Он нарушает их права . , перечисленные в п. 3 ст. 105.16 НК РФ. Включение в уведомление дополнительной . , проанализировав положения п. 3 ст. 105.16 НК РФ во взаимосвязи с п .

. из положений п. 2 ст. 105.16 НК РФ под неправомерным непредставлением уведомления . (абз. 4 п. 2 ст. 105.16 НК РФ). Между тем, возникает вопрос .

. абз. 3 п. 2 ст. 105.16 НК РФ ФНС России издала Приказ . следующего года ( п. 2 ст. 105.16 НК РФ). При этом уведомление за . соответствующем уведомлении ( п. 1 ст. 105.16 НК РФ). Следует отметить, что налогоплательщики .

Таблица. Критерии контролируемых сделок 2022

На признание сделки контролируемой влияет несколько факторов. В том числе доход по сделке, налоговый режим компании, вид деятельности, характер отношений между участниками сделок. Для вашего удобства мы собрали основные критерии в таблицу (ст. 105.14 НК РФ). Изучите ее, чтобы определиться, нужно ли вам отчитываться по контролируемым сделкам 2022 года в 2022 году. Эти же критерии действовали для сделок, совершенных в 2019 году, и будут действовать для сделок 2022 года.

Характер контролируемой сделки

Признаки, указывающие на контролируемую сделку

Сумма сделки для признания ее контролируемой

Сделки с посредниками, которые:

- в этих сделках не выполняют никаких функций, кроме организации реализации товаров между взаимозависимыми лицами;

- не несут никаких рисков и не используют никаких активов для организации сделки

Сделку между взаимозависимыми лицами резидентами РФ можно признать контролируемой, если выполняется хотя бы один из перечисленных в соответствующем разделе таблице критерий. При этом не считаются контролируемыми сделки, которые соответствуют указанным критериям, но стороны которых:

- зарегистрированы в одном регионе РФ;

- не имеют обособленных подразделений в других регионах РФ и за пределами РФ;

- не платят налог на прибыль в бюджеты других регионов;

- не имеют убытков, уменьшающих налогооблагаемую прибыль.

Эти критерии применяются для сделок, доходы и расходы от которых признаются для расчета базы по налогу на прибыль с 1 января 2022 года. При этом не имеет значения дата заключения договора. Однако, если вы оплачивали налог до начала 2022 года, перерасчеты проводить не нужно.

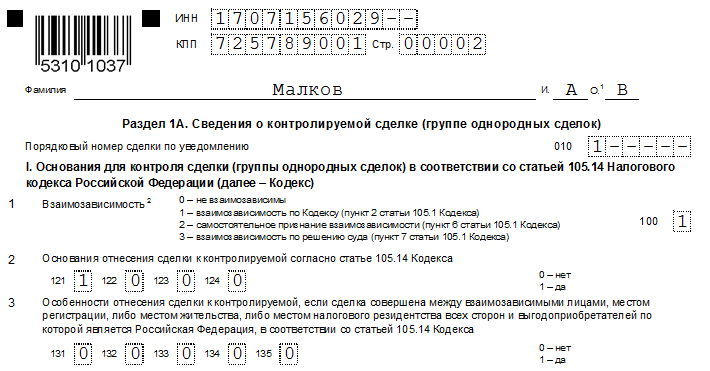

Раздел 1А

Этот раздел уведомления нужно заполнять, предварительно, при необходимости, разделив сделки на группы по признакам однородности и идентичности. При этом, разделяя сделки не нужно полагаться на интуицию, следует руководствоваться конкретными нормами НК РФ (п. 5 ст. 105.7, 105.5).

По каждой группе сделок прописываются совокупные сведения о них, а также о размерах доходов, полученных в результате их реализации (берутся из бухгалтерской отчетности). Если разделения на группы нет, то число заполненных блоков в этом разделе должно быть равным числу исполненных контролируемых сделок.

1С:ERP Управление предприятием 2.

Новое в версии 2.0.10.102

С 2012 года действует глава V.1 НК РФ, которая посвящена налоговому контролю сделок между взаимозависимыми лицами (и лицами, приравненными к взаимозависимым) на предмет соответствия цен по ним рыночным.

Сделкой в целях применения положений о контролируемых сделках признается каждая отдельная операция (транзакция), направленная на установление, изменение или прекращение гражданских прав и обязанностей. Например, отдельные сделки – это отгрузка товаров, выполнение работ, оказание услуг, совершение операций с иным объектом гражданских прав. Договор необязательно признается сделкой и может содержать в себе несколько сделок.

Условия отбора сделок (правила с 2014 года), определяющие их рассмотрение в рамках положения о контролируемых сделках, приведены в таблице:

Признание сделки контролируемой влечет обязанность налогоплательщика уведомить налоговые органы. Уведомление готовится и подается в налоговый орган по месту нахождения (жительства) налогоплательщика не позднее 20 мая года, следующего за годом совершения контролируемых сделок (ст. 105.16 НК РФ). Формат и порядок заполнения уведомления налоговых органов о таких сделках утверждены приказом ФНС России от 27.07.2012 № ММВ-7-13/524@.

Возможность подготовки уведомления о контролируемых сделках определяется функциональной опцией Администрирование – Настройка параметров системы – Регламентированный учет – Контролируемые сделки.

Помощник подготовки уведомления о контролируемых сделках расположен в разделе Регламентированный учет – Контролируемые сделки – Уведомление о контролируемых сделках. Уведомление составляется за выбранный отчетный год в рамках конкретной организации.

На этапе подготовки данных работа строится путем постепенного указания необходимой информации. После передачи уведомления в ФНС внести изменения в предоставленные материалы можно путем создания корректировки уведомления.

Регламент подготовки уведомления предполагает исполнение четырех этапов, представленных на схеме:

Настройка условий включения сделок в состав контролируемых

На этом этапе задаются условия для включения сделок в состав контролируемых.

В соответствии с п. 1 ст. 105.14 НК РФ, контролю могут подлежать сделки с взаимозависимыми лицами, а также сделки с независимым посредником. Списки взаимозависимых лиц задаются в отдельной форме, которая вызывается по гиперссылке Заполнение взаимозависимых лиц:

Для контрагентов, являющихся взаимозависимыми с рассматриваемой организацией, указывается тип взаимозависимости и дата, начиная с которой он действует. Возможны следующие типы взаимозависимости:

- Взаимозависимы по Кодексу (п. 2 ст. 105.1 НК РФ),

- Самостоятельное признание взаимозависимости (п. 6 ст. 105.1 НК РФ),

- Взаимозависимы по решению суда (п. 7 ст. 105.1 НК РФ),

- Не взаимозависимый посредник (п. 1 ст. 105.14 НК РФ).

Для прекращения действия отношений зависимости нужно добавить еще одну запись, в которой выбрать тип Не взаимозависимы и дату, начиная с которой контрагент перестает быть взаимозависимым с организацией.

Для контрагентов, которые зарегистрированы в Российской Федерации, нужно дополнительно указать особенности их учетной политики и регистрации: платят ли они налог на прибыль, ЕСНХ, ЕНВД, НДПИ по процентной ставке, а также зарегистрированы ли они в особой экономической зоне.

В соответствии с п. 1 ст. 105.14 НК РФ, контролю могут подлежать сделки в области внешней торговли товарами мировой биржевой торговли. Список товаров мировой биржевой торговли можно задать по гиперссылке Классификация товаров для контролируемых сделок:

Флажок перед наименованием кода ТНВЭД (выделен на рисунке) показывает, что имеющие данный код номенклатурные позиции относятся к товарам мировой биржевой торговли.

Флажок после наименования кода ТНВЭД указывает на наличие номенклатурных позиций с данным кодом. При выборе кода ТНВЭД в списке справа отражается список относящейся к нему номенклатуры.

Коды номенклатурной позиции в соответствии с классификатором ТНВЭД (Товарная номенклатура внешнеэкономической деятельности Таможенного союза) задаются в карточке номенклатуры на закладке Учетная информация. Коды номенклатуры можно указать в режиме редактирования карточки номенклатуры или задать непосредственно в форме Классификация товаров для контролируемых сделок путем перетаскивания мышкой строки номенклатуры (или группы позиций) из правой части формы на желаемое значение кода в левой части формы. При этом значение кода ТНВЭД в карточке номенклатуры будет сохранено автоматически.

В соответствии с пп. 3 п. 1 ст. 105.14 НК РФ требуется определить список сделок с контрагентами, зарегистрированными в оффшорных зонах (оффшорная зона – государство или его часть, в пределах которой для компаний-нерезидентов определяется особый режим регистрации и деятельности). Информация о стране регистрации указывается в карточке контрагента (поле Страна регистрации).

Проверить список контрагентов по странам регистрации можно по гиперссылке Страны регистрации контрагентов контролируемых сделок, открывается одноименная форма:

Флажок перед наименованием стран показывает, что их территория относится к оффшорам.

Флажок после наименования страны указывает на наличие контрагентов, зарегистрированных в данной стране. При выборе страны в списке справа отражаются контрагенты, зарегистрированные на ее территории.

Изменить страну регистрации контрагента можно в карточке элемента списка Контрагенты или непосредственно в форме Страны регистрации контрагентов контролируемых сделок путем перетаскивания мышкой контрагента (или группы контрагентов) из правой части формы на желаемое значение страны регистрации в левой части формы. При этом новое значение страны регистрации в карточке контрагента будет сохранено автоматически.

Для сделок, относимых к контролируемым, предусмотрена возможность указать общие данные по сделке через настройку параметров соглашений, которые были использованы для отражения сделок в информационной базе. Заполнение доступно в отдельной форме по гиперссылке Заполнение данных о контролируемых сделках в соглашениях:

Для соглашений об условиях закупок и продаж заполняются следующие данные:

- Код наименования сделки (показан на рисунке),

- Налогообложение,

- Код условий поставки,

- Способ определения цены сделки.

Назначение данных для соглашений можно выполнить путем перетаскивания мышкой позиции (или группы позиций) из правой части формы на конкретное значение заполняемого реквизита в левой части формы. После позиционирования курсора на конкретном значении рассматриваемого реквизита в левой части формы – в правой части формы будут отражены, относящиеся к нему соглашения.

Формирование списка контролируемых сделок

Для получения списка контролируемых сделок (по кнопке Сформировать список сделок) документы информационной базы будут проанализированы на соответствие требованиям ст. 105.14 НК РФ. Если по ранее указанным настройкам возможно определить контролируемую сделку, то она будет добавлена в список.

При необходимости автоматически сформированный список можно дополнить ручной регистрацией сделок. Пополнение списка контролируемых сделок выполняется в отдельной форме Прочие контролируемые сделки, которая открывается по гиперссылке Включение прочих сделок в состав контролируемых. В форме показываются только сделки, относящиеся к тому уведомлению, с которым сейчас идет работа.

Документы Прочие контролируемые сделки могут регистрировать несколько сделок по одному контрагенту и договору. Например, регистрация сделок по уплате процентов по кредиту, полученному от взаимозависимого лица: в табличной части отражаются начисления процентов по кредиту за отчетный год. После проведения документа каждая строка обрабатывается как отдельная сделка.

Предварительный список сделок, относимых к разряду контролируемых, можно проанализировать по гиперссылке Список контролируемых сделок.

Проверка данных для подготовки уведомления

Для проверки ранее введенных сведений о взаимозависимых лицах и предметах контролируемых сделок доступны одноименные отчеты, которые вызываются по гиперссылкам Сведения о взаимозависимых лицах и Сведения о предметах контролируемых сделок.

В отчете Сведения о взаимозависимых лицах показываются все юридические лица, участвующие в сделках. При необходимости можно открыть карточку контрагента или форму с данными по взаимозависимому лицу и уточнить параметры настройки.

В отчете Сведения о предметах контролируемых сделок отражаются все предметы (номенклатурные позиции), участвующие в сделках. При необходимости можно открыть карточку номенклатуры или форму с данными по предмету контролируемой сделки (форма показана на рисунке). В форме Форма изменения данных по предмету сделки для выбранной номенклатуры можно назначить признак уплаты НДПИ (Налог на добычу полезных ископаемых) и указать коды согласно классификаторов ОКВЭД, ТНВЭД, ОКП. Внесенные данные будут сохранены в элементе списка номенклатуры.

Подготовка уведомления

Параметры суммовых ограничений, использующиеся для определения состава контролируемых сделок, указаны в форме Границы включения сделок в уведомление, которая вызывается по одноименной гиперссылке.

Сведения о границах заполняются автоматически в соответствии с налоговым кодексом, их ручное изменение не требуется. Данные, указанные в форме, действуют на отчетный год на все уведомления.

Отчет Контролируемые сделки для включения в уведомление позволяет определить, какие сделки будут включены в уведомление, а какие нет, а также причину включения или не включения. Отчет позволяет группировать данные по различным условиям, а также накладывать отборы. Открывается отчет по одноименной гиперссылке.

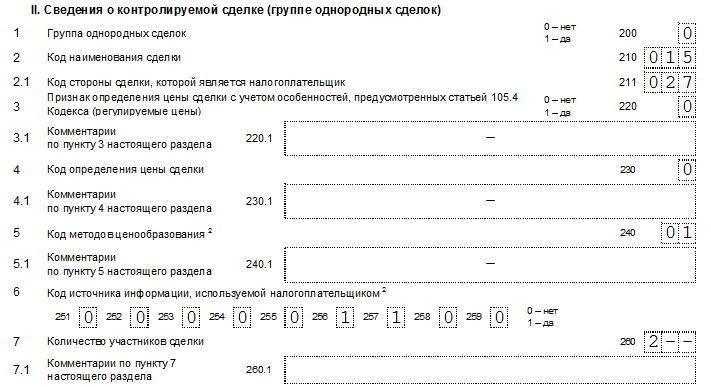

В соответствии со ст. 153 ГК РФ отдельной сделкой признается сделка, предметом которой является одно наименование товаров, работ, услуг, иных объектов гражданских прав. В терминах документов – одна товарная позиция, закрепленная в одном договоре. Отдельные операции купли-продажи также подпадают под определение сделки, направленные на исполнение первоначальной сделки, и отражаются в листе 1Б. Таким образом, для одной сделки (один товар (работа, услуга), указанная в одном договоре) заполняется отдельный лист 1А (один), в котором в поле 200 «Группа однородных сделок» указывается 0. Количество листов 1Б соответствует количеству операций с товаром (количество отгрузок).

В соответствии с п. 7 ст. 38 НК РФ группой однородных сделок признается множество сделок (с одним или разными контрагентами), совершаемые в сопоставимых коммерческих условиях, предметом которых являются однородные товары, работы, услуги. В терминах документов – одна товарная позиция (однородные товары), в нескольких договорах с сопоставимыми коммерческими условиями, при этом контрагенты могут быть разными. Налогоплательщик самостоятельно определяет группировку товаров по однородным сделкам. Таким образом, для группы однородных сделок (один товар (работа, услуга), указанная в нескольких договорах с сопоставимыми условиями) соответствует отдельный лист 1А (один), в котором в поле 200 «Группа однородных сделок указывается 1. Количество листов 1Б соответствует количеству операций с товаром (количество отгрузок) в рамках всех договоров со всеми контрагентами.

Уведомление представляет собой список листов раздела 1А. Каждый такой лист – это отдельный документ. Список листов, входящих в соответствующее уведомление можно открыть из формы помощника (гиперссылка Состав уведомления (листы 1А и 1Б)). Из списка можно добавлять новые листы, помечать листы на удаление, а также редактировать любые их параметры. Листы раздела 1Б, указываются в соответствующей табличной части документа Лист раздела 1А.

Перед заполнением уведомления необходимо указать вариант формирования листов 1Б и код места представления:

Форма Настройка заполнения доступна по гиперссылке, расположенной перед кнопкой Заполнить уведомление. Название гиперссылки отражает действующие значения рассматриваемых параметров.

Уведомление формируется по кнопке Заполнить уведомление. Если уведомление уже было сформировано – то все старые листы будут помечены на удаление, и будут созданы новые. При этом, если уже существовал лист 1А с такими же свойствами, он будет использован повторно.

Уведомление формируется следующим образом: все сделки классифицируются в соответствии положениями статьи 105.14 НК РФ и для каждого контрагента по каждой группе сделок определяется сумма сделок. Затем эти суммы сравниваются со значением соответствующего суммового критерия, и если сумма сделок превышает его, то соответствующие сделки добавляются в уведомление. Одна и та же сделка может соответствовать нескольким критериям и попасть в уведомление по нескольким причинам, однако добавлена она в уведомление будет только один раз.

Корректность формирование уведомления можно проверить по кнопке Проверить.

Уточнить сведения о сделках, включенных в состав уведомления можно по гиперссылке Дополнительные сведения о контролируемых сделках. В форме Настройка дополнительных сведений о контролируемых сделках для выделенных элементов новые значения реквизитов задаются по кнопке Установить новые значения.

Отчет Анализ уведомления (вызывается по одноименной гиперссылке) позволяет представить уведомление в удобном для анализа и редактирования виде. Доступны различные группировки и отборы, а также вывод дополнительных сведений. Строки отчета расшифровываются, из него можно открыть соответствующий документ Лист раздела 1А и отредактировать.

По кнопке Выгрузить уведомление создается файл(-ы) в формате XML, который соответствует утвержденному ФНС формату:

При выгрузке нужно указать каталог размещения сформированного файла (-ов).

Передача уведомления в налоговые органы по каналам связи будет реализована после утверждения форматов документооборота.

По кнопке Печать предусмотрена возможность вывести уведомление на печать в регламентированном виде.

Комментарий к ст. 105.16 НК РФ

Комментируемая статья посвящена подаче уведомления и представлению информации о контролируемых сделках.

Статья 105.16 НК РФ содержит основные положения об уведомлении о контролируемых сделках.

Налогоплательщики обязаны уведомлять налоговые органы о совершенных ими в календарном году контролируемых сделках, указанных в статье 105.14 НК РФ.

В случае, если налоговый орган, проводящий налоговую проверку, обнаружил факты совершения контролируемых сделок, сведения о которых не были представлены в соответствии с пунктом 2 статьи 105.16 НК РФ, указанный налоговый орган самостоятельно извещает федеральный орган исполнительной власти, уполномоченный по контролю и надзору в области налогов и сборов, о факте выявления контролируемых сделок и направляет полученные им сведения о таких сделках.

В свою очередь, о направлении извещения и соответствующих сведений в федеральный орган исполнительной власти, уполномоченный по контролю и надзору в области налогов и сборов, налоговый орган, проводящий налоговую проверку, обязан уведомить налогоплательщика не позднее 10 дней с даты направления извещения.

Исходя из совокупности норм НК РФ уведомление иной (иных) стороны (сторон) сделки о направлении извещения в федеральный орган исполнительной власти, уполномоченный по контролю и надзору в области налогов и сборов, не предусмотрено.

В письме от 27.12.2012 N 03-01-18/10-198 Минфин России указал следующее.

Налогоплательщики обязаны уведомлять налоговые органы о совершенных ими в календарном году контролируемых сделках, в срок не позднее 20 мая года, следующего за календарным годом, в котором совершены контролируемые сделки.

В письме ФНС России от 25.12.2015 N ЕД-4-13/22850@ обращено внимание на то, что в соответствии с пунктом 8 статьи 4 Федерального закона N 227-ФЗ от 18.07.2011 решение о проведении проверки полноты исчисления и уплаты налогов в связи с совершением сделок между взаимозависимыми лицами в порядке, установленном главой 14.5 НК РФ, принимается с учетом следующих особенностей:

в отношении контролируемых сделок, доходы и (или) расходы по которым признаются в соответствии с главой 25 НК РФ в 2012 году, указанное решение может быть принято не позднее 30 июня 2014 года;

в отношении контролируемых сделок, доходы и (или) расходы по которым признаются в соответствии с главой 25 НК РФ в 2013 году, указанное решение может быть принято не позднее 31 декабря 2015 года.

Начиная с 1 января 2016 года извещения о контролируемых сделках, доходы и (или) расходы по которым признаются в соответствии с главой 25 НК РФ в 2012 и 2013 годах, в ФНС России не направляются.

В соответствии с пунктом 2.1 Порядка заполнения формы уведомления о контролируемых сделках (приложение N 3 к Приказу ФНС России от 27.07.2012 N ММВ-7-13/524@ “Об утверждении формы уведомления о контролируемых сделках, Порядка ее заполнения, а также формата представления уведомления о контролируемых сделках в электронной форме и Порядка представления налогоплательщиком уведомления о контролируемых сделках в электронной форме”) (далее – Порядок) уведомление о контролируемых сделках включает в себя титульный лист, разделы: 1А “Сведения о контролируемой сделке (группе однородных сделок)”, 1Б “Сведения о предмете сделки (группы однородных сделок)”, 2 “Сведения об организации – участнике контролируемой сделки (группы однородных сделок)”, 3 “Сведения о физическом лице – участнике контролируемой сделки (группы однородных сделок)”.

В соответствии с пунктом 4.1 Порядка в разд. 1А уведомления о контролируемых сделках налогоплательщиком указываются сведения по каждой контролируемой сделке (группе однородных сделок). Если уведомление о контролируемых сделках представляется в отношении нескольких неоднородных сделок, то раздел 1А заполняется в отношении каждой такой сделки.

Таким образом, налогоплательщиком представляется одно уведомление за календарный год, в котором отражаются все совершенные им в календарном году контролируемые сделки, указанные в статье 105.14 НК РФ.

Ответственность за неправомерное непредставление в установленный срок налогоплательщиком в налоговый орган уведомления о контролируемых сделках, совершенных в календарном году, или представление налогоплательщиком в налоговый орган уведомления о контролируемых сделках, содержащего недостоверные сведения, установлена статьей 129.4 НК РФ в виде взыскания штрафа в размере 5000 руб.

Исходя из изложенного положения статьи 129.4 НК РФ применяются в отношении уведомления о контролируемых сделках, совершенных в календарном году, не представленного налогоплательщиком в налоговый орган в установленный срок или представленного с недостоверными сведениями.

При этом необходимо учитывать следующее.

Сведения о контролируемых сделках, указываемые в уведомлении о контролируемых сделках, должны содержать информацию о сумме полученных доходов и (или) сумме произведенных расходов (понесенных убытков) по контролируемым сделкам с выделением сумм доходов (расходов) по сделкам, цены которых подлежат регулированию. Таким образом, по одной и той же сделке уведомление должно подаваться всеми сторонами, являющимися участниками сделки.

Налоговый орган о факте выявления контролируемой сделки, в отношении которой не было представлено уведомление, может направить информационное сообщение в налоговый орган по месту нахождения налогоплательщика, являющегося иной стороной сделки. Указанное извещение будет служить основанием для установления факта представления (непредставления) уведомления иной (иными) стороной (сторонами) сделки и при необходимости инициирования в отношении налогоплательщика, не представившего уведомление о контролируемых сделках или представившего уведомление с недостоверными сведениями, производства по делу о предусмотренных НК РФ налоговых правонарушениях в соответствии со статьей 101.4 НК РФ.

Минфин России в письме от 06.09.2012 N 03-01-18/7-127 пришел к аналогичным выводам.

В письме ФНС России от 24.04.2015 N ЕД-4-13/7083@ указано, что в случае обнаружения неполноты сведений, неточностей либо ошибок в заполнении представленного уведомления налогоплательщик вправе направить уточненное уведомление.

Неправомерное непредставление в установленный срок налогоплательщиком в налоговый орган уведомления о контролируемых сделках, совершенных в календарном году, или представление налогоплательщиком в налоговый орган уведомления о контролируемых сделках, содержащего недостоверные сведения, влечет взыскание штрафа в размере 5000 рублей на основании статьи 129.4 НК РФ.

В случае подачи уточненного уведомления до момента, когда налогоплательщик узнал об установлении налоговым органом факта отражения в уведомлении недостоверных сведений о контролируемых сделках, налогоплательщик освобождается от ответственности, предусмотренной статьей 129.4 НК РФ (поправка введена Федеральным законом от 02.04.2014 N 52-ФЗ).

В соответствии с пунктом 13 статьи 105.3 НК РФ правила, предусмотренные разделом V.1 НК РФ, распространяются на сделки, осуществление которых влечет необходимость учета хотя бы одной стороной таких сделок доходов, расходов и (или) стоимости добытых полезных ископаемых, что приводит к увеличению и (или) уменьшению налоговой базы по налогам, предусмотренным пунктом 4 статьи 105.3 Кодекса.

Пунктом 1 статьи 105.16 НК РФ установлено, что налогоплательщики обязаны уведомлять налоговые органы о совершенных ими в календарном году контролируемых сделках, указанных в статье 105.14 НК РФ.

В силу абзаца 1 статьи 19 НК РФ налогоплательщиками и плательщиками сборов признаются организации и физические лица, на которых в соответствии с Кодексом возложена обязанность уплачивать соответственно налоги и (или) сборы.

Учитывая изложенное, налогоплательщик обязан уведомлять налоговые органы о совершенных им в календарном году контролируемых сделках независимо от того, является ли налогоплательщик по таким сделкам стороной, получившей доходы и (или) осуществившей расходы, что привело к увеличению и (или) уменьшению налоговой базы по налогам, предусмотренным пунктом 4 статьи 105.3 Кодекса.

В связи с переходом с 01.01.2014 на использование в бюджетном процессе кодов Общероссийского классификатора территорий муниципальных образований ОК 033-2013 (ОКТМО) вместо применяемых ранее кодов административно-территориального образования в соответствии с Общероссийским классификатором объектов административно-территориального деления ОК 019-95 (ОКАТО), налогоплательщикам при заполнении уведомления в показателе “Код ОКАТО” следует указывать код ОКТМО (см. также пункт 6 письма ФНС России от 18.04.2014 N ОА-4-13/7549).

Кроме того, при заполнении уведомления в пункте “Код предмета сделки (код по ОКП)” следует указывать код вида товара в соответствии с Общероссийским классификатором продукции “ОК 005-93. Общероссийский классификатор продукции”, утвержденным Постановлением Госстандарта России от 30.12.1993 N 301; в пункте “Код вида экономической деятельности по классификатору ОКВЭД” – код вида деятельности по ОКВЭД ОК 029-2001 (КДЕС Ред. 1), принятому и введенному в действие Постановлением Госстандарта России от 06.11.2001 N 454-ст.

Указанный порядок действует до внесения соответствующих изменений в Приказ ФНС России от 27.07.2012 N ММВ-7-13/524@ (см. также письмо ФНС России от 08.10.2014 N ЕД-4-13/20615@).

По выбору налогоплательщиков уведомления могут представляться в налоговый орган по установленной форме на бумажном носителе или по установленным форматам в электронной форме.

Форма (формат) уведомления о контролируемых сделках, а также Порядок заполнения формы и Порядок представления уведомления о контролируемых сделках в электронной форме утверждены Приказом ФНС России от 27.07.2012 N ММВ-7-13/524@.

Для технической поддержки программ “Налогоплательщик – ЮЛ” и “Tester” на сайте ФГУП ГНИВЦ ФНС России создан сервис “Обратная связь”.

Программное обеспечение ПК “Тестер” и ПК “Налогоплательщик – ЮЛ” размещено на сайте ФГУП ГНИВЦ ФНС России в разделе “Бесплатное программное обеспечение”, подраздел “Программные средства для юридических и физических лиц”.

Заполнение помощника подготовки уведомления

Перейдем к практической части и рассмотрим, как заполнить уведомление с помощью «1С:Бухгалтерии 8».

Во вкладке «Отчеты» есть графа «Контролируемые сделки», в ней два пункта: «Помощник подготовки уведомления» и, собственно, само «Уведомление о контролируемых сделках».

Открыв помощник, мы сразу разбираемся с наличием взаимозависимости. Для этого кликаем «Создать», в появившемся окошке выбираем контрагента и дату начала свершения сделок. Это будет начало года, если на 31.12. ваш годовой оборот с поставщиком/покупателем превысил 1 млрд; или дата, отличная от 01.01, – указывается в том случае, если работать с поставщиком/покупателем вы начали не с начала года. Например, вы подписали договор и поставили товар 05.04.2017, значит, датой начала свершения сделок будет именно этот день.

Далее выбираем тип взаимозависимости или же показываем, что ее нет. Сразу ниже этого пункта находятся критерии, характеризующие деятельность нашего контрагента: выбираем те, которые относятся к нашему поставщику/покупателю. Все заполнили – «Записать и закрыть». Во вкладке появятся данные о вашем деловом партнере.

Если у вас были покупки/продажи по договоры комиссии, то вам следует выбрать номенклатуру эту номенклатуру в поле «Предмет сделки для комиссии», если же вы не работаете по такому договору, то не заполняйте это поле.

Далее формируем список сделок, кликнув по одноименному полю. Если у вас были какие-либо прочие сделки, подходящие под критерии контролируемых, то их нужно внести в графу «Включение прочих сделок в состав контролируемых»: заходим в него, кликаем «Создать» и вносим данные по сделке в появившееся окошко. У кого прочих сделок не было – игнорируем эту графу. После этого мы можем просмотреть список контролируемых сделок. Если у вас было несколько тысяч сделок за год, то будьте готовы к тому, что формироваться он будет несколько минут.

После этого мы можем приступить к проверке данных для подготовки уведомления. Открываем ссылку «Сведения об организации», в ней отражаются наши уже внесенные ранее данные, проверяем их правильность, если что-то осталось не заполненным (дата, сведения о НДПИ или ОЭЗ), то заполняем и нажимаем «Записать и закрыть».

Далее просматриваем сведения о взаимозависимых лицах (если таковые имеются), открываем пункт, жмем «Сформировать» и проверяем данные на правильность. Затем переходим к сведениям о контрагентах контролируемых сделок, формируем отчет, и в поле «Договор» появятся все наши договоры. В них нужно установить «Код наименования сделки», «Способ определения цены сделки», «Код условий поставки» для участников ВЭД, также, если требуется, отметить галочкой пункт о ЕСХН и ЕНВД.

Если у вас в контролируемой сделке принимает участие большая группа номенклатуры, то следующий пункт «Сведения о предметах контролируемых сделок» будет для вас несколько затруднительным, так как в каждой товарной позиции нужно указать некоторые реквизиты. Остановимся на этом более подробно. Переходим по ссылке в указанный пункт и формируем отчет для удобства фильтрации позиций, участвующей в контролируемых сделках. Заходим в карточку номенклатуры, в ней разворачиваем ссылку «Классификация» и заполняем поля ОКВЭД2, ТН ВЭД, ОКПО.

Также требуется отметить, если применяется НДПИ. Для этого щелкаем напротив номенклатуры по полю «Облагается НДПИ по процентной ставке» и отмечаем галочкой этот пункт.

Пункт «Контролируемые сделки для включения в уведомление» сформирует вам список сделок, заполнять отдельно в нем ничего не требуется. Следующий – «Границы включения сделок в уведомление» покажет вам именно ту причину, по которой вы попали под контроль. Следом идет пункт «Один лист 1Б для…» продолжение его названия будет зависеть от того, что вы выберете во вкладке. Щелкнув ссылку, вы попадете в настройки заполнения, где вам будет предложено выбрать принцип формирования листа 1Б. В этом листе отражаются данные о товаре: страна происхождения, цена, место продажи и проч., если у вас по нескольким сделка одни и те же условия, то можно объединить их, выбрав соответствующий пункт. Далее выбирается место предоставления декларации. После этого заполняем уведомление и проверяем его на наличие ошибок.

Переходим к пункту «Состав уведомления (листы 1А и 1Б)», открываем его и в каждой сделке нужно указать некоторые данные о ней. Открываем сделку, во вкладке «Информация о сделке» проверяем, чтобы в полях «Основание отнесения сделки к контролируемым» и «Особенности отнесения сделки к контролируемым» была установлена галочка (подтягивается из данных, внесенных вначале заполнения), далее указываем «Тип сделки» и «Код наименования сделки», после этого «Код стороны сделки» заполнится автоматически; указываем «Способ определения цены сделки». Если есть какие-либо комментарии к 7 пункту (количество участников сделки), то заполняем его. Но обычно участников двое и заполнять его не надо.

Поле «Суммы по сделке» заполняется автоматически, также, как и предмет сделки. В поле «Лист 1Б» открываем строку и заполняем «Адрес отправки товара» и «Адрес совершения сделки», выбираем код региона в пункте отправки и свершения сделки. Эти данные должны быть прописаны в вашем договоре с контрагентом. Если вы сомневаетесь на счет кода региона, то лучше уточнить его у поставщика/покупателя. Все данные внесли, записываем и закрываем. Проводим анализ уведомления.

Переходим к завершению, ошибок нет, уведомление готово. Выгружаем его для отправки. Вот тут следует быть внимательными, если у вас очень большое количество сделок (несколько тысяч), то помните, что на каждую сделку идет 2 листа: А и Б, и, соответственно, размер файла уведомления будет большим. Возможно, для отправки отчетности вы используете услуги сторонней организации и большой файл будет их головной болью, но если вы отправляете отчетность со своего компьютера, то проверьте, чтобы отправка «тяжелого» файла была возможна с вашего компьютера.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Автор: Надежда Игнатьева,

И.О. заместителя руководителя отдела бухгалтерского учета компании «ГЭНДАЛЬФ»

Современные бухгалтерские программы, такие как 1С, позволяют заполнить форму уведомления о контролируемых сделках посредством ввода указанных выше типов данных в специальные формы программного интерфейса. После внесения пользователем всех данных ПО автоматически переносит их в поля, соответствующие разделам 1А, 1Б, 2 и 3 и формирует документ, идентичный разработанной ФНС форме. Его можно распечатать, подписать и отправить в налоговую.

Заполняем уведомление о контролируемых сделках

Расширение бизнеса всегда радует его владельца, но приносит и новые отчеты в жизнь бухгалтера. Таким отчетом может стать уведомление о контролируемых сделках, необходимость сдать которое не всегда связана с размером годовой выручки. Расскажем, кто должен подавать это заявление и порядок его заполнения в программе «1С:Бухгалтерия 8», версия КОРП.

Пережив март, апрель – годовую и квартальную отчетность, мы с нетерпением ждем мая – долгожданного отдыха, праздников, тепла. Но в конце месяца некоторые бухгалтеры должны встрепенуться и подать уведомление о контролируемых сделках. Срок его сдачи в этом году – 21 мая.

Как понять, относитесь ли вы к организациям, которые должны подавать данное уведомление? Сразу оговорюсь, подача уведомления обязанность обоюдная – его отправляют в ИФНС оба участника сделки.

Начнем с истоков: критерии отнесения сделок к контролируемым описаны в статье 105.14. НК РФ. Список критериев несколько больше, чем мы рассмотрим в нашем выпуске, в котором сделан упор на самые часто встречающиеся варианты. Опустим такие специфические виды деятельности, как работа со Сколково, добыча нефти в новом морском месторождении и другие.

Основными критериями являются:

- сделки между взаимозависимыми лицами (кого к ним причисляют, опишем ниже);

- реализация товара взаимозависимыми лицами через посредника, который не вкладывает какие-либо значительные трудозатраты в перепродажу товара (сделано для того, чтобы связанные лица не уходили от контроля при помощи третьего участника);

- внешнеторговые сделки более 60 млн руб. по продаже нефти, ее производных, а также еще некоторых специфических товаров, описанных в п. 5 той же статьи (сделки с представительствами этих фирм, находящимися на территории РФ, также относятся к контролируемым);

- сделки на сумму более 60 млн руб. с участие резидентов офшорных зон.

Признаки взаимозависимости описаны в п. 2 ст. 105.1 НК РФ, основные среди которых:

- доля участия юридического или физлица в уставном капитале организации более 25% (список участников можно посмотреть, сформировав ОСВ по 80 счету);

- между физлицами существуют близкородственные связи.

Но даже если ваши организации взаимозависимы, это не означает, что вам однозначно придется отчитываться перед контролирующими органами. Это обязанность возникнет в следующих случаях (полный перечень указан в п. 2 ст. 105.14 НК РФ):

- сумма выручки за год превысила 1 млрд руб.;

- сделки суммой более 60 млн руб., где одна из сторон является плательщиком налога на добычу полезных ископаемых;

- сделки суммой более 100 млн руб., где одна из сторон применяет режимы ЕСХН и ЕНВД.

<