Расчет утилизационного сбора осуществляется по формуле: БС * К, где БС – базовая ставка, К – повышающий коэффициент.

Об учете в целях исчисления налога на прибыль сумм утилизационного сбора

На производителей транспортных средств и на отдельных покупателей возложена обязанность уплаты утилизационного сбора. Сделано это для обеспечения экологической безопасности, в том числе для защиты здоровья человека и окружающей среды от вредного воздействия эксплуатации транспортных средств.

«Механизм работы» этого сбора таков: транспортное средство со временем приходит в негодность и передается специализированным компаниям, занимающимся утилизацией отходов. Расходы таких компаний возмещаются из федерального бюджета, куда в свое время поступил утилизационный сбор.

Плательщики могут учесть перечисленные в бюджет суммы сбора при расчете облагаемой базы по налогу на прибыль. О порядке учета утилизационного сбора узнаете из данной консультации.

Понятие утилизационного сбора

УС, уплачиваемый при приобретении авто, был введен в 2012 году. Установлен он пунктом 1 статьи 24-1 ФЗ от 24.06.1998 (в ред. от 28.07.2012) №89. Представляет собой разовый платеж, выплачиваемый покупателями авто. Деньги направляются в бюджет страны. Предполагается, что они будут использованы на нужды экологической области. В частности, на утилизацию авто, что требуется для сохранения благоприятной экологической обстановки.

Сбор уплачивается согласно пункту 3 статьи 24-1 ФЗ №89 при данных обстоятельствах:

- При ввозе ТС из другого государства.

- При приобретении ТС у лица, которое не выплатило утилизационный сбор в силу разных причин: освобождение от платежей, недобросовестность.

Сбор должен выплатить или производитель ТС, или покупатель.

Кто может не уплачивать утилизационный сбор?

Рассмотрим обстоятельства, при которых лицо освобождается от выплаты сбора:

- Срок эксплуатации авто составляет более 30 лет. При этом освобождение от сбора актуально только при соблюдении следующих обстоятельств: авто не эксплуатируется в коммерческих целях, запчасти (кузов, двигатель) на ТС являются оригинальными.

- ТС принадлежит диппредставительствам, консульствам, международным структурам. Освобождение от сборов актуально для всех сотрудников этих образований.

- ТС ввозится в РФ в статусе личной собственности людьми, участвующими в программе по переезду россиян из-за границы.

ВАЖНО! Если представители двух последних категорий продают авто, УС выплачивается покупателями ТС.

Утилизационный сбор на транспортные средства таблица 2019

Размеры утилизационных сборов не остаются постоянными. Чтобы узнать величину утилизационного сбора в 2019 году можно воспользоваться таблицами. Эти таблицы составлены для удобства определения сумм сбора, в них указываются ставки утилизационного сбора, коэффициенты и уже рассчитанные значения сумм утилизационного сбора. Таблицы разбиты по категориям транспортных средств.

Таблица 3. Утилизационный сбор на ТС и спецтехнику для юридических лиц и ИП

Катки дорожные (классифицируемые по кодам 8429401000, 8429403000) 6

Базовая ставка равна 172500 руб.

Катки дорожные мощностью силовой установки менее 40 л.с.

Катки дорожные мощностью силовой установки не менее 40 л.с. и менее 80 л.с.

Катки дорожные мощностью силовой установки не менее 80 л.с.

Погрузчики фронтальные (классифицируемые по кодам 842710, 842720, 842951) 6

Базовая ставка равна 172500 руб.

Погрузчики фронтальные мощностью силовой установки менее 50 л.с.

Погрузчики фронтальные мощностью силовой установки не менее 50 л.с. и менее 100 л.с.

Погрузчики фронтальные мощностью силовой установки не менее 100 л.с. и менее 200 л.с.

Погрузчики фронтальные мощностью силовой установки не менее 200 л.с. и менее 250 л.с.

Погрузчики фронтальные мощностью силовой установки не менее 250 л.с. и менее 300 л.с.

Погрузчики фронтальные мощностью силовой установки не менее 300 л.с. и менее 400 л.с.

Погрузчики фронтальные мощностью силовой установки не менее 400 л.с.

Краны самоходные, за исключением кранов на базе шасси колесных транспортных средств (классифицируемые по коду 842641000) 6

Базовая ставка равна 172500 руб.

Краны самоходные мощностью силовой установки менее 170 л.с.

Краны самоходные мощностью силовой установки не менее 170 л.с. и менее 250 л.с.

Краны самоходные мощностью силовой установки не менее 250 л.с.

Прицепы классифицируемые по кодам ТН ВЭД:

8716200000, 8716310000, 8716395001, 8716395009, 8716398005, 8716398008, 8716400000 6

Базовая ставка равна 172500 рублей

Грузоподъёмность до 10 тонн

Грузоподъёмность более 10 тонн

Специальные транспортные средства категории M2, М3, N1, N2, N3 в том числе повышенной проходимости категории G

Спецтранспорт (кроме легковых) Базовая ставка равна 150000 руб.

Специальные транспортные средства, кроме автобетоносмесителей

Прицепы категории О4 в том числе специальные и специализированные транспортные средства указанной категории

Базовая ставка равна 150000 рублей

Полные прицепы, полуприцепы, прицепы с центральной осью

1 Идентификационный код указан в целях взимания Федеральной налоговой службой утилизационного сбора в отношении самоходных машин и прицепов к ним.

2 Учитывается номинальная мощность силовой установки. В случае если в поле “Мощность двигателя (двигателей), кВт (л.с.)” единой формы паспорта самоходной машины и других видов техники это значение указано только в киловаттах, для исчисления и уплаты утилизационного сбора при пересчете в лошадиные силы используется соотношение 1 кВт = 1,35962 л.с.

3 Под грузоподъемностью прицепа понимается максимальная масса груза, на перевозку которого рассчитан прицеп, установленная производителем (изготовителем).

4 Размер утилизационного сбора на категорию (вид) самоходной машины и прицепа к ней равен произведению базовой ставки и коэффициента, предусмотренного для конкретной позиции. Базовая ставка для расчета размера утилизационного сбора в отношении самоходных машин и прицепов к ним равна 172500 рублей. Основным критерием при определении коэффициента расчета размера утилизационного сбора является код единой ТН ВЭД ЕАЭС.

5 Дата изготовления самоходных машин и прицепов к ним определяется в соответствии с Порядком определения момента выпуска и объема двигателя авто-, мототранспортного средства, установленным приложением 6 к Соглашению о порядке перемещения физическими лицами товаров для личного пользования через таможенную границу Таможенного союза и совершения таможенных операций, связанных с их выпуском, от 18 июня 2010 г. Дата изготовления самоходных машин и (или) прицепов к ним в целях взимания Федеральной налоговой службой утилизационного сбора указывается в паспорте самоходной машины и других видов техники.

6 Код классификации приведен в соответствии с ТН ВЭД ЕАЭС. В случае если для различных видов самоходных машин предусмотрен один и тот же код ТН ВЭД ЕАЭС и разные коэффициенты расчета размера утилизационного сбора и при этом наименование самоходной машины не соответствует ни одному из разделов настоящего перечня, расчет размера утилизационного сбора осуществляется по большему коэффициенту. В случае если в документе об оценке соответствия самоходной машины или прицепа требованиям технического регламента Таможенного союза “О безопасности машин и оборудования” (ТР ТС 010/2011) или технического регламента Таможенного союза “О безопасности сельскохозяйственных и лесохозяйственных тракторов и прицепов к ним” (ТР ТС 031/2012) указан код ТН ВЭД ЕАЭС, отличный от кода, по которому в соответствии со статьей 20 Таможенного кодекса ЕАЭС указанный товар классифицирован таможенными органами, в целях исчисления и уплаты утилизационного сбора применяется код ТН ВЭД ЕАЭС, по которому товар классифицирован таможенными органами. В случае если в документах о подтверждении соответствия код ТН ВЭД ЕАЭС указан в соответствии с ранее действующей редакцией, утилизационный сбор уплачивается на основании таблиц соответствия кодов ТН ВЭД ЕАЭС на уровне товарных позиций, субпозиций и подсубпозиций.

7 Размер утилизационного сбора на категорию (вид) самоходной машины и прицепа к ней равен произведению базовой ставки и коэффициента, предусмотренного для конкретной позиции. Базовая ставка для расчета размера утилизационного сбора в отношении специализированных самоходных машин и прицепов к ним равна 150000 рублей. Основным критерием при определении коэффициента расчета размера утилизационного сбора является код единой ТН ВЭД ЕАЭС.

| Постановление Правительства Российской Федерации от 31 мая 2018 г. N 639 О внесении изменений в постановление Правительства Российской Федерации от 6 февраля 2016 г. N 81 |

Примечание: Размер утилизационного сбора, подлежащего уплате в отношении самоходных машин и прицепов к ним, на которые выдается новый паспорт самоходной машины и других видов техники, изготовленных (достроенных) на базе самоходных машин либо прицепов, в отношении которых ранее был уплачен утилизационный сбор, определяется как разница между размером утилизационного сбора, подлежащим уплате в отношении таких самоходных машин либо прицепов, и размером утилизационного сбора, ранее уплаченным в отношении самоходных машин либо прицепов, на базе которых была осуществлена достройка.

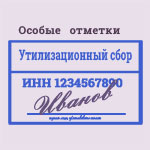

Что означает печать “утилизационный сбор” в ПТС?

Штамп утилизационный сбор ставится на лицевой части ПТС в графе “Особые отметки” (в левой части страницы). Он означает, что сбор в отношении указанного автомобиля уплачен.

Так что если штамп в документе стоит, то это является скорее преимуществом, чем недостатком. Собственник автомобиля в будущем вправе рассчитывать на бесплатную утилизацию автомобиля.

Если же такого штампа в ПТС нет, то имеет смысл изучить ситуацию подробнее.

Это связано с тем, что до 1 сентября 2012 года утилизационный сбор уплачивать было не нужно. Т.е. при покупке машины, ПТС на которую выдан до 1 сентября 2012 года, отсутствие штампа об уплате сбора не должно вызывать никаких проблем.

При покупке автомобиля, ПТС на который выдан после 1 сентября 2012 года, нужно иметь в виду, что если утилизационный сбор уплачен не был, то его придется заплатить Вам.

ГАРАНТ:

См. Порядок признания плательщика, указанного в абзаце третьем пункта 3 статьи 24.1 настоящего Федерального закона, организацией – крупнейшим производителем колесных транспортных средств (шасси) и (или) прицепов к ним, утвержденный приказом Минпромторга России от 26 июля 2018 г. N 2963

См. Порядок признания плательщика, указанного в абзаце третьем пункта 3 статьи 24.1 Федерального закона от 24 июня 1998 г. N 89-ФЗ “Об отходах производства и потребления”, организацией – крупнейшим производителем самоходных машин и (или) прицепов, утвержденный приказом Минпромторга России от 18 февраля 2016 г. N 406

приобрели транспортные средства на территории Российской Федерации у лиц, не уплачивающих утилизационного сбора в соответствии с абзацами вторым и третьим пункта 6 настоящей статьи, или у лиц, не уплативших в нарушение установленного порядка утилизационного сбора;

являются владельцами транспортных средств, в отношении которых утилизационный сбор не был уплачен в соответствии с абзацем пятым пункта 6 настоящей статьи, при помещении таких транспортных средств под иную таможенную процедуру при завершении действия таможенной процедуры свободной таможенной зоны, применяемой на территории Особой экономической зоны в Калининградской области, за исключением случаев помещения таких транспортных средств под таможенную процедуру реэкспорта.

4. Порядок взимания утилизационного сбора (в том числе порядок его исчисления, уплаты, взыскания, возврата и зачета излишне уплаченных или излишне взысканных сумм этого сбора), а также размеры утилизационного сбора и порядок осуществления контроля за правильностью исчисления, полнотой и своевременностью уплаты утилизационного сбора в бюджет Российской Федерации устанавливаются Правительством Российской Федерации. Взимание утилизационного сбора осуществляется уполномоченными Правительством Российской Федерации федеральными органами исполнительной власти.

Федеральная таможенная служба

В соответствии со статьей 24.1 Федерального закона от 24 июня 1998 г. № 89-ФЗ «Об отходах производства и потребления» (далее – Закон) за каждое колесное транспортное средство (шасси), каждую самоходную машину, каждый прицеп к ним (далее – транспортные средства), ввозимые в Российскую Федерацию или произведенные, изготовленные в Российской Федерации, за исключением транспортных средств, указанных в пункте 6 статьи 24.1 Закона, уплачивается утилизационный сбор в целях обеспечения экологической безопасности, в том числе для защиты здоровья человека и окружающей среды от вредного воздействия эксплуатации транспортных средств, с учетом их технических характеристик и износа.

Утилизационный сбор не уплачивается в отношении транспортных средств (пункт 6 статьи 24.1 Закона):

- ввоз которых в Российскую Федерацию осуществляется в качестве личного имущества физическими лицами, являющимися участниками Государственной программы по оказанию содействия добровольному переселению в Российскую Федерацию соотечественников, проживающих за рубежом, либо признанными в установленном порядке беженцами или вынужденными переселенцами;

- которые ввозятся в Российскую Федерацию и принадлежат дипломатическим представительствам или консульским учреждениям, международным организациям, пользующимся привилегиями и иммунитетами в соответствии с общепризнанными принципами и нормами международного права, а также сотрудникам таких представительств, учреждений, организаций и членам их семей;

- с года выпуска которых прошло тридцать и более лет, которые не используются в коммерческих целях, имеют оригинальный двигатель, кузов и (при наличии) раму, сохранены или отреставрированы до оригинального состояния, виды и категории которых определяются Правительством Российской Федерации;

- с даты выпуска которых прошло менее трех лет и которые помещаются под таможенную процедуру свободной таможенной зоны, применяемую на территории Особой экономической зоны в Калининградской области, виды и категории которых определяются Правительством Российской Федерации, за исключением транспортных средств международной перевозки.

Плательщиками утилизационного сбора признаются лица, которые (пункт 3 статьи 24.1 Закона):

осуществляют ввоз транспортных средств в Российскую Федерацию;

осуществляют производство, изготовление транспортных средств на территории Российской Федерации;

приобрели транспортные средства на территории Российской Федерации у лиц, не уплачивающих утилизационного сбора в соответствии с абзацами вторым и третьим пункта 6 статьи 24.1 Закона, или у лиц, не уплативших утилизационного сбора в нарушение установленного порядка;

являются владельцами транспортных средств, в отношении которых утилизационный сбор не был уплачен в соответствии с абзацем пятым пункта 6 статьи 24.1 Закона, при помещении таких транспортных средств под иную таможенную процедуру при завершении действия таможенной процедуры свободной таможенной зоны, применяемой на территории Особой экономической зоны в Калининградской области, за исключением случаев помещения таких транспортных средств под таможенную процедуру реэкспорта.

Порядок взимания утилизационного сбора (в том числе порядок его исчисления, уплаты, взыскания, возврата и зачета излишне уплаченных или излишне взысканных сумм этого сбора), а также размеры утилизационного сбора и порядок осуществления контроля за правильностью исчисления, полнотой и своевременностью уплаты утилизационного сбора в бюджет Российской Федерации устанавливаются Правительством Российской Федерации.

Правила взимания, исчисления, уплаты и взыскания утилизационного сбора в отношении колесных транспортных средств (шасси) и прицепов к ним, а также возврата и зачета излишне уплаченных или излишне взысканных сумм этого сбора, а также перечень видов и категорий колесных транспортных средств (шасси) и прицепов к ним, в отношении которых уплачивается утилизационный сбор, а также размеров утилизационного сбора, утверждены постановлением Правительства Российской Федерации от 26 декабря 2013 г. № 1291 «Об утилизационном сборе в отношении колесных транспортных средств (шасси) и прицепов к ним и о внесении изменений в некоторые акты Правительства Российской Федерации».

Правила взимания, исчисления, уплаты и взыскания утилизационного сбора в отношении самоходных машин и прицепов к ним, а также возврата и зачета излишне уплаченных или излишне взысканных сумм этого сбора, а также перечень видов и категорий самоходных машин и прицепов к ним, в отношении которых уплачивается утилизационный сбор, а также размеров утилизационного сбора, утверждены постановлением Правительства Российской Федерации от 6 февраля 2016 г. № 81 «Об утилизационном сборе в отношении самоходных машин и (или) прицепов к ним и о внесении изменений в некоторые акты Правительства Российской Федерации».

В соответствии с нормами, установленными вышеуказанными постановлениями Правительства Российской Федерации, документы, необходимые для подтверждения правильности исчисления утилизационного сбора, должны быть представлены в таможенный орган в течение 15 дней с момента:

а) выпуска транспортных средств в соответствии с заявленной таможенной процедурой (осуществления таможенного декларирования);

б) фактического пересечения транспортными средствами государственной границы Российской Федерации и (или) пределов территорий, над которыми Российская Федерация осуществляет юрисдикцию в соответствии с законодательством Российской Федерации и нормами международного права (в случае, если декларирование колесных транспортных средств (шасси) и прицепов к ним при ввозе в Российскую Федерацию не осуществляется).

Непредставление плательщиком или его уполномоченным представителем документов, необходимых для подтверждения правильности исчисления утилизационного сбора, является основанием для начисления пени за неуплату утилизационного сбора.

Пени за неуплату утилизационного сбора начисляются за каждый календарный день просрочки со дня, следующего за днем истечения срока представления в таможенный орган документов, необходимых для подтверждения правильности исчисления утилизационного сбора, по день исполнения обязанности по уплате утилизационного сбора включительно в процентах от суммы неуплаченного утилизационного сбора в размере одной трехсотой ставки рефинансирования Центрального банка Российской Федерации, действующей в период просрочки уплаты утилизационного сбора.

Уплата утилизационного сбора, взимаемого Федеральной таможенной службой, может осуществляться с использованием электронных средств платежа (в том числе через платежные терминалы или банкоматы).

Пример расчета

Попробуем рассчитать размер утилизационного сбора для физического лица на легковой автомобиль младше 3-х лет:

20 000*0,17 = 3 400 рублей.

Для юридического лица:

150 000*1,42 = 213 000 рублей.

С помощью этой формулы удобно производить бухгалтерский учет платежей с большого количества транспортных средств. Физическим лицам лучше воспользоваться онлайн-калькулятором, где нужно ввести параметры авто и потом получить окончательную сумму.

Сроки уплаты утилизационного сбора в 2022 году

Перечисление сбора осуществляется в Федеральную Таможенную службу в момент пересечения границы (когда осуществляется ввоз ТС на территорию России) или в Инспекцию ФНС по месту регистрации/проживания плательщика (в остальных случаях).

После перечисления средств потребуется предоставить расчет, подтверждающий корректность определения величины сбора:

- при ввозе ТС – в течение 15 дней со дня пересечения границы РФ или выпуска ТС согласно таможенной процедуре;

- для покупателей ТС и производителей – в течение 3-х дней со дня уплаты.

Только после проверки расчета в ПТС будет сделана соответствующая отметка.

В том случае, если сроки предоставления расчета нарушены, будут начисляться пени как при неуплате сбора.

Постановлением № 659 от 12.05.2022 г. сроки перечисления в бюджет утилизационного сбора за первый и второй квартал 2022 года были пролонгированы только для крупнейших производителей колесных ТС и прицепов к ним, действующих согласно специальному инвестиционному контракту, и для их аффилированных лиц. По общему правилу, уплата сбора такими лицами производится в течение 45 дней после окончания квартала, в котором представлен расчет сбора. Но в связи с продлением срока уплатить сбор в полном объеме за 1 и 2 кварталы 2022 г. им разрешено не позднее 1 декабря 2022 года.

Как опознать автомобиль, за который придется платить сбор?

Запись об оплате утилизационного сбора ставится в паспорте ТС в поле «Особые отметки». Там должны находиться фраза «утилизационный сбор уплачен», номер ТПО, печать и подпись. Данной отметки может не быть, если автомобиль был произведен и ввезен в РФ до 01.09.2012, так как до этого дня пошлину не взимали. Во всех остальных случаях отсутствие отметки означает, что после покупки водителю придется платить утилизационный сбор самостоятельно.

01.01.2022 утилизационный сбор в РФ увеличили, что отразилось на стоимости практически всех автомобилей.

Размер сбора зависит от типа и возраста автомобиля, а также от лица, приобретающего автомобиль:

| Тип транспортного средства | Размер сбора для ТС младше 3 лет, руб. | Размер сбора для ТС старше 3 лет, руб. |

|---|---|---|

| Электромобили | 32.600 | 122.000 |

| Легковые авто, ввозимые юридическими лицами | 48.200-445.000 в зависимости от объема двигателя | 123.000-700.200 в зависимости от объема двигателя |

| Любые легковые авто, ввозимые гражданами для личного использования | 3.400 | 5.200 |

| Грузовые автомобили до 3.5 тонн | 178.500-300.000 в зависимости от максимально разрешенной массы авто | 189.000-432.000 в зависимости от максимально разрешенной массы авто |

| Грузовые автомобили от 3.5 до 20 тонн | 300.000-496.500 в зависимости от максимально разрешенной массы авто | 456.000-1.735.500 в зависимости от максимально разрешенной массы авто |

| Автобусы | 171.000-990.000 в зависимости от объема двигателя | 172.500-1.558.500 в зависимости от объема двигателя |

| Тягачи, фургоны, самосвалы, автобетономесители и прочая спецтезника | 285.000-1.002.000 в зависимости от вида спецтехники и ее грузоподъемности | 1.725.000-3.469.500 в зависимости от вида спецтехники и ее грузоподъемности |

| Мототранспорт | Утилизационный сбор отсутствует | Утилизационный сбор отсутствует |

При покупке подержанного авто, за который не платили утилизационный сбор, автомобилист должен будет заплатить государству 3.400 рублей за новое ТС или 5.200 рублей за авто старше 3 лет. Для оплаты пошлины требуется обратиться в Федеральную Таможенную службу.

После выплаты сбора в ПТС проставляется соответствующая отметка. На нее нужно обратить внимание как после совершения платежа, так и при покупке авто. Ставится отметка в разделе ПТС «особые отметки». Отличается красным цветом. Почему ее наличие так важно? Отметка свидетельствует о том, что УС выплачен и платить его повторно не нужно. Отсутствовать она может только при наличии следующих обстоятельств:

Что такое утилизационный сбор, и кто обязан его оплачивать?

Утилизационный сбор – это платеж в пользу государства, который предоставляет право на бесплатную утилизацию автомобиля. Однако этот сбор является обязательным, как налоги. Платить его должны компании, производящие автомобили или доставляющие их из-за границы, следовательно, размер утилизационного сбора уже включен в стоимость новых транспортных средств, и «налоговая» нагрузка ложиться на плечи обычных граждан – покупателей.

А вот физические лица, ввозящие автомобили из-за рубежа, должны оплачивать сбор самостоятельно, отдельно от стоимости авто. Но хуже всего приходится тем, кто на территории нашего государства по незнанию покупает б/у автомобиль, сбор по которому не был уплачен при доставке из-за границы.

Такое может быть, если авто ввозилось лицами или организациями, освобожденными от уплаты пошлины:

- участники госпрограммы по добровольному переселению;

- беженцы, вынужденные переселенцы;

- дипломатические представители и консульства;

- некоторые международные организации (например, «Красный крест»).

Данные лица и организации освобождаются от уплаты утилизационного сбора, но имеют право продать ТС на территории России. Обязанность заплатить сбор ляжет на нового владельца, при этом, он может даже не подозревать этого.