Средний дневной заработок работника составляет 1 189,66 руб. (20 000 руб. х 1,15 + 23 000 руб. + 23 000 руб.) : 58 рабочих дней).

Как рассчитать среднедневной заработок?

Расчет среднедневного заработка может понадобиться в процессе всей трудовой деятельности сотрудника, независимо от того, на каком предприятии он работает.

Во время заключения контракта или бессрочного трудового договора работодатель и работник обязательно оговаривают условия оплаты труда. Размер зарплаты должен соответствовать занимаемой должности. Вместе с нею сотрудник может претендовать на другие предусмотренные соглашением или законом выплаты. К ним относятся отпускные, больничный, командировочные и многие другие. Для их начисления следует правильно рассчитать среднюю зарплату за один рабочий день.

Как определить расчетный период для справки

Расчетный период — это последние три календарных месяца (с 1-го до 1-го числа), предшествующие месяцу увольнения (п. 3 Постановления). Например, если сотрудника увольняют 13 мая, то расчетный период — с 1 февраля по 30 апреля. При этом есть определение ВС РФ, которое разрешает включать в расчетный период месяц увольнения, когда он отработан до последнего дня. Но только если средний заработок, рассчитанный таким образом, окажется больше, чем рассчитанный по стандартным правилам (Определение ВС РФ от 08.06.2006 N КАС06-151).

Из расчетного периода исключены дни сохранения среднего заработка (командировки, отпуска, донорские), время рабочих простоев, болезней, декретов и пр. В случаях, когда в течение всего расчетного периода человек не работал, не получал выплат или все они были исключены в соответствии с п. 4 Порядка, можно взять для расчета ближайшие 3 месяца, в которых были отработанные дни.

Составление справки о заработке в «1С:ЗУП 8» (ред. 3)

Рассмотрим порядок составление справки (исходящая) в программе «1С:Зарплата и управление персоналом 8» редакции 3.

Для составления Справки предназначен документ Исходящая справка для расчета пособий (раздел Отчетность, справки – Справки для расчета пособий (исх.) – кнопка Создать).

Поле Организация заполняется по умолчанию. Если в информационной базе зарегистрировано более одной организации, то необходимо выбрать ту организацию, от имени которой формируется Справка (рис. 1).

В поле Дата указывается дата составления Справки. В поле Сотрудник выбирается сотрудник, по которому необходимо сформировать справку о сумме заработка для расчета пособий. После выбора сотрудника документ заполняется автоматически согласно зарегистрированным в программе данным за выбранные расчетные годы.

Заполняется закладка Данные справки (см. рис. 1). В полях Расчетные годы с. по. выбираются годы, за которые необходимо предоставить сведения (по умолчанию выбираются текущий год и два предыдущих).

В табличной части раздела Периоды работы автоматически указываются конкретные даты работы сотрудника в данной организации. Периоды работы у страхователя могут описываться несколькими строками табличной части (в случае если сотрудник уже принимался на работу к данному работодателю и уже увольнялся). Периоды работы не ограничиваются расчетными годами.

Табличная часть раздела Заработок заполняется в разрезе календарных лет, где отображаются суммы выплат и иных вознаграждений, произведенных страхователем в пользу застрахованного лица, на которые были начислены страховые взносы на ОСС. Все эти данные в печатной форме Справки приводятся в Разделе 3 «Сумма заработной платы, иных выплат и вознаграждений, на которые были начислены страховые взносы на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством или сумма заработной платы, иных выплат и вознаграждений, которые включались в базу для начисления страховых взносов в Фонд социального страхования Российской Федерации в соответствии с Федеральным законом от 24 июля 2009 г. № 212-ФЗ „О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования” (за период по 31 декабря 2016 года включительно) и (или) в соответствии с законодательством Российской Федерации о налогах и сборах (начиная с 1 января 2017 года)».

В табличной части раздела Дни болезни, ухода за детьми указываются сведения об исключаемых периодах. Периоды также заполняются автоматически по данным о начислениях сотрудника. В печатной форме справки эти данные приводятся в Разделе 4 «Количество календарных дней, приходящихся на периоды временной нетрудоспособности, отпуска по беременности и родам, отпуска по уходу за ребенком, период освобождения работника от работы с полным или частичным сохранением заработной платы в соответствии с законодательством Российской Федерации, если на сохраняемую заработную плату за этот период страховые взносы в Фонд социального страхования Российской федерации в соответствии с Федеральным законом от 24 июля 2009 г. № 212-ФЗ „О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования” (за период по 31 декабря 2016 года включительно) и (или) в соответствии с законодательством Российской Федерации о налогах и сборах (начиная с 1 января 2017 года) не начислялись».

Если в учетных данных были произведены какие-либо изменения, то Справку можно перезаполнить по кнопке Заполнить данные справки или, если при этом были ручные правки в Справке, нужно нажать на кнопку Обновить (с учетом исправленного вручную).

Обратите внимание, если Справка выдается сотруднику в месяце увольнения, то необходимо рассчитать ему за этот месяц зарплату и начислить страховые взносы с этой суммы.

Справку можно создать из документа Увольнение (раздел Кадры – Приемы, переводы, увольнения, используя кнопку Создать на основании). Если в программе ведется учет по нескольким организациям, а сотрудник увольняется из одной и приниматься в другую, то для отражения этого факта можно воспользоваться специальным документом-помощником Перевод к другому работодателю (раздел Кадры – Все кадровые документы). На закладке Оформление перевода можно также сформировать документ Исходящая справка для расчета пособий, нажимая на ссылку Ввести исходящую справку о заработке для расчета пособий.

На закладке Данные о страхователе (рис. 2) отображаются данные организации, которая выдает Справку (указываются наименование территориального органа ФСС РФ, регистрационный номер, код подчиненности, а также ФИО и должности лиц, подписывающих справку), из справочника Организации (раздел Настройка – Организации – закладка Фонды и закладка Учетная политика и другие настройки – ссылка Ответственные лица). В печатной форме Справки эти данные приводятся в Разделе 1 «Данные о страхователе». Если некоторые данные на этой закладке не заполнены или заполнены некорректно, то необходимо внести изменения в справочник Организации и перезаполнить Справку.

На закладке Данные о застрахованном лице отображаются личные данные сотрудника, для которого составляется справка о заработке, из справочника Сотрудники (раздел Кадры – Сотрудники). Эти данные в печатной форме Справки приводятся в Разделе 2 «Данные о застрахованном лице». Если какие-либо личные данные сотрудника окажутся некорректны или не заполнены, то нужно внести и сохранить недостающие данные в справочник Сотрудники по ссылке Редактировать карточку сотрудника. Сделанные изменения автоматически отразятся на закладке Данные о застрахованном лице.

Затем нужно нажать кнопку Провести. Перед формированием Справки выполняется ряд проверок на корректность заполнения документа – для всех периодов должны быть указаны даты начала и окончания (первая должна быть не больше второй), и периоды не должны пересекаться между собой. В случае обнаружения недостаточности либо ошибочности данных выдается диагностическое сообщение с указанием ошибки в конкретном поле. Для формирования и печати справки о сумме заработка для расчета пособий используйте кнопку Справка (см. рис. 1, 2).

Как заполнять документ

Выдает его организация, где гражданин проработал в последнее время перед увольнением. Работодатель обязательно указывает:

- название компании и ее реквизиты;

- срок трудовой деятельности;

- время, отработанное на условиях полной и неполной рабочей недели (с приведением количества дней и часов), если оно было установлено;

- размер среднего заработка: цифрами и прописью, чтобы исключить разночтения (для расчета среднего заработка воспользуйтесь онлайн-калькулятором).

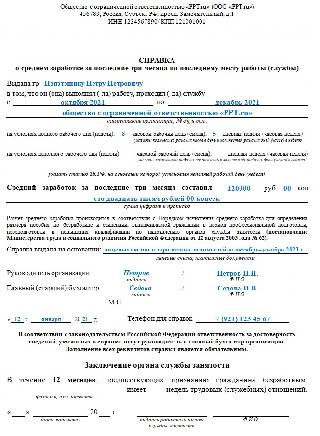

Так выглядит образец заполнения справки о среднем заработке за последние три месяца по последнему месту работы, подготовленный за период с октября по декабрь:

Отметим, что работодатели вправе использовать и другой образец заполнения справки для службы занятости в 2022 г., где указано, к примеру, количество календарных недель, за которые заявитель получал зарплату, и периоды, не попавшие в число оплачиваемых (больничные, декреты, вынужденные прогулы, административные отпуска и т. п.). Особенно удобно это при подготовке документа для внешних совместителей-почасовиков. К примеру, у доцента срочный трудовой договор с вузом на срок с 1 сентября по 30 июня. Но он не работает весь указанный период: в первом семестре он прочитает лекции два месяца по полдня, во втором — два раза в неделю, а во время сессии его рабочее время рассчитывается не по часам, а по количеству студентов. В итоге не исключено, что доцент в течение года не отработает 26 полных недель, и ему выплатят минимальное пособие по безработице.

Учитываемые выплаты для справки о среднем заработке

от 15.10.2014 N 1054, от 10.12.2016 N 1339)

1. Настоящее Положение устанавливает особенности порядка исчисления средней заработной платы (среднего заработка) для всех случаев определения ее размера, предусмотренных Трудовым кодексом Российской Федерации (далее – средний заработок).

2. Для расчета среднего заработка учитываются все предусмотренные системой оплаты труда виды выплат, применяемые у соответствующего работодателя, независимо от источников этих выплат. К таким выплатам относятся:

а) заработная плата, начисленная работнику по тарифным ставкам, окладам (должностным окладам) за отработанное время;

б) заработная плата, начисленная работнику за выполненную работу по сдельным расценкам;

в) заработная плата, начисленная работнику за выполненную работу в процентах от выручки от реализации продукции (выполнения работ, оказания услуг), или комиссионное вознаграждение;

г) заработная плата, выданная в неденежной форме;

д) денежное вознаграждение (денежное содержание), начисленное за отработанное время лицам, замещающим государственные должности Российской Федерации, государственные должности субъектов Российской Федерации, депутатам, членам выборных органов местного самоуправления, выборным должностным лицам местного самоуправления, членам избирательных комиссий, действующих на постоянной основе;

е) денежное содержание, начисленное муниципальным служащим за отработанное время;

ж) начисленные в редакциях средств массовой информации и организациях искусства гонорар работников, состоящих в списочном составе этих редакций и организаций, и (или) оплата их труда, осуществляемая по ставкам (расценкам) авторского (постановочного) вознаграждения;

з) заработная плата, начисленная преподавателям профессиональных образовательных организаций за часы преподавательской работы сверх установленной и (или) уменьшенной годовой учебной нагрузки за текущий учебный год, независимо от времени начисления;

(в ред. Постановления Правительства РФ от 15.10.2014 N 1054)

(см. текст в предыдущей редакции)

и) заработная плата, окончательно рассчитанная по завершении предшествующего событию календарного года, обусловленная системой оплаты труда, независимо от времени начисления;

к) надбавки и доплаты к тарифным ставкам, окладам (должностным окладам) за профессиональное мастерство, классность, выслугу лет (стаж работы), знание иностранного языка, работу со сведениями, составляющими государственную тайну, совмещение профессий (должностей), расширение зон обслуживания, увеличение объема выполняемых работ, руководство бригадой и другие;

(в ред. Постановления Правительства РФ от 15.10.2014 N 1054)

(см. текст в предыдущей редакции)

л) выплаты, связанные с условиями труда, в том числе выплаты, обусловленные районным регулированием оплаты труда (в виде коэффициентов и процентных надбавок к заработной плате), повышенная оплата труда на тяжелых работах, работах с вредными и (или) опасными и иными особыми условиями труда, за работу в ночное время, оплата работы в выходные и нерабочие праздничные дни, оплата сверхурочной работы;

м) вознаграждение за выполнение функций классного руководителя педагогическим работникам государственных и муниципальных образовательных организаций;

(в ред. Постановления Правительства РФ от 15.10.2014 N 1054)

(см. текст в предыдущей редакции)

н) премии и вознаграждения, предусмотренные системой оплаты труда;

о) другие виды выплат по заработной плате, применяемые у соответствующего работодателя.

3. Для расчета среднего заработка не учитываются выплаты социального характера и иные выплаты, не относящиеся к оплате труда (материальная помощь, оплата стоимости питания, проезда, обучения, коммунальных услуг, отдыха и другие).

О включении времени забастовки в расчетный период для исчисления среднего заработка см. письмо Минтруда РФ от 23.01.1996 N 149-КВ.

4. Расчет среднего заработка работника независимо от режима его работы производится исходя из фактически начисленной ему заработной платы и фактически отработанного им времени за 12 календарных месяцев, предшествующих периоду, в течение которого за работником сохраняется средняя заработная плата. При этом календарным месяцем считается период с 1-го по 30-е (31-е) число соответствующего месяца включительно (в феврале – по 28-е (29-е) число включительно).

Средний дневной заработок для оплаты отпусков и выплаты компенсации за неиспользованные отпуска исчисляется за последние 12 календарных месяцев.

5. При исчислении среднего заработка из расчетного периода исключается время, а также начисленные за это время суммы, если:

а) за работником сохранялся средний заработок в соответствии с законодательством Российской Федерации, за исключением перерывов для кормления ребенка, предусмотренных трудовым законодательством Российской Федерации;

б) работник получал пособие по временной нетрудоспособности или пособие по беременности и родам;

в) работник не работал в связи с простоем по вине работодателя или по причинам, не зависящим от работодателя и работника;

г) работник не участвовал в забастовке, но в связи с этой забастовкой не имел возможности выполнять свою работу;

д) работнику предоставлялись дополнительные оплачиваемые выходные дни для ухода за детьми-инвалидами и инвалидами с детства;

е) работник в других случаях освобождался от работы с полным или частичным сохранением заработной платы или без оплаты в соответствии с законодательством Российской Федерации.

6. В случае если работник не имел фактически начисленной заработной платы или фактически отработанных дней за расчетный период или за период, превышающий расчетный период, либо этот период состоял из времени, исключаемого из расчетного периода в соответствии с пунктом 5 настоящего Положения, средний заработок определяется исходя из суммы заработной платы, фактически начисленной за предшествующий период, равный расчетному.

7. В случае если работник не имел фактически начисленной заработной платы или фактически отработанных дней за расчетный период и до начала расчетного периода, средний заработок определяется исходя из размера заработной платы, фактически начисленной за фактически отработанные работником дни в месяце наступления случая, с которым связано сохранение среднего заработка.

8. В случае если работник не имел фактически начисленной заработной платы или фактически отработанных дней за расчетный период, до начала расчетного периода и до наступления случая, с которым связано сохранение среднего заработка, средний заработок определяется исходя из установленной ему тарифной ставки, оклада (должностного оклада).

9. При определении среднего заработка используется средний дневной заработок в следующих случаях:

для оплаты отпусков и выплаты компенсации за неиспользованные отпуска;

для других случаев, предусмотренных Трудовым кодексом Российской Федерации, кроме случая определения среднего заработка работников, которым установлен суммированный учет рабочего времени.

О выявлении конституционно-правового смысла абз. 4 п. 9 см. Постановление КС РФ от 13.11.2019 N 34-П.

Средний заработок работника определяется путем умножения среднего дневного заработка на количество дней (календарных, рабочих) в периоде, подлежащем оплате.

Средний дневной заработок, кроме случаев определения среднего заработка для оплаты отпусков и выплаты компенсаций за неиспользованные отпуска, исчисляется путем деления суммы заработной платы, фактически начисленной за отработанные дни в расчетном периоде, включая премии и вознаграждения, учитываемые в соответствии с пунктом 15 настоящего Положения, на количество фактически отработанных в этот период дней.

10. Средний дневной заработок для оплаты отпусков, предоставляемых в календарных днях, и выплаты компенсации за неиспользованные отпуска исчисляется путем деления суммы заработной платы, фактически начисленной за расчетный период, на 12 и на среднемесячное число календарных дней (29,3).

(в ред. Постановления Правительства РФ от 10.07.2014 N 642)

(см. текст в предыдущей редакции)

В случае если один или несколько месяцев расчетного периода отработаны не полностью или из него исключалось время в соответствии с пунктом 5 настоящего Положения, средний дневной заработок исчисляется путем деления суммы фактически начисленной заработной платы за расчетный период на сумму среднемесячного числа календарных дней (29,3), умноженного на количество полных календарных месяцев, и количества календарных дней в неполных календарных месяцах.

(в ред. Постановления Правительства РФ от 10.07.2014 N 642)

(см. текст в предыдущей редакции)

Количество календарных дней в неполном календарном месяце рассчитывается путем деления среднемесячного числа календарных дней (29,3) на количество календарных дней этого месяца и умножения на количество календарных дней, приходящихся на время, отработанное в данном месяце.

(в ред. Постановления Правительства РФ от 10.07.2014 N 642)

(см. текст в предыдущей редакции)

11. Средний дневной заработок для оплаты отпусков, предоставляемых в рабочих днях, а также для выплаты компенсации за неиспользованные отпуска исчисляется путем деления суммы фактически начисленной заработной платы на количество рабочих дней по календарю 6-дневной рабочей недели.

12. При работе на условиях неполного рабочего времени (неполной рабочей недели, неполного рабочего дня) средний дневной заработок для оплаты отпусков и выплаты компенсации за неиспользованные отпуска исчисляется в соответствии с пунктами 10 и 11 настоящего Положения.

13. При определении среднего заработка работника, которому установлен суммированный учет рабочего времени, кроме случаев определения среднего заработка для оплаты отпусков и выплаты компенсации за неиспользованные отпуска, используется средний часовой заработок.

Средний часовой заработок исчисляется путем деления суммы заработной платы, фактически начисленной за отработанные часы в расчетном периоде, включая премии и вознаграждения, учитываемые в соответствии с пунктом 15 настоящего Положения, на количество часов, фактически отработанных в этот период.

Средний заработок определяется путем умножения среднего часового заработка на количество рабочих часов по графику работника в периоде, подлежащем оплате.

14. При определении среднего заработка для оплаты дополнительных учебных отпусков оплате подлежат все календарные дни (включая нерабочие праздничные дни), приходящиеся на период таких отпусков, предоставляемых в соответствии со справкой-вызовом учебного заведения.

15. При определении среднего заработка премии и вознаграждения учитываются в следующем порядке:

ежемесячные премии и вознаграждения – фактически начисленные в расчетном периоде, но не более одной выплаты за каждый показатель за каждый месяц расчетного периода;

премии и вознаграждения за период работы, превышающий один месяц, – фактически начисленные в расчетном периоде за каждый показатель, если продолжительность периода, за который они начислены, не превышает продолжительности расчетного периода, и в размере месячной части за каждый месяц расчетного периода, если продолжительность периода, за который они начислены, превышает продолжительность расчетного периода;

вознаграждение по итогам работы за год, единовременное вознаграждение за выслугу лет (стаж работы), иные вознаграждения по итогам работы за год, начисленные за предшествующий событию календарный год, – независимо от времени начисления вознаграждения.

В случае если время, приходящееся на расчетный период, отработано не полностью или из него исключалось время в соответствии с пунктом 5 настоящего Положения, премии и вознаграждения учитываются при определении среднего заработка пропорционально времени, отработанному в расчетном периоде, за исключением премий, начисленных за фактически отработанное время в расчетном периоде (ежемесячные, ежеквартальные и др.).

Если работник проработал неполный рабочий период, за который начисляются премии и вознаграждения, и они были начислены пропорционально отработанному времени, они учитываются при определении среднего заработка исходя из фактически начисленных сумм в порядке, установленном настоящим пунктом.

16. При повышении в организации (филиале, структурном подразделении) тарифных ставок, окладов (должностных окладов), денежного вознаграждения средний заработок работников повышается в следующем порядке:

если повышение произошло в расчетный период, – выплаты, учитываемые при определении среднего заработка и начисленные в расчетном периоде за предшествующий повышению период времени, повышаются на коэффициенты, которые рассчитываются путем деления тарифной ставки, оклада (должностного оклада), денежного вознаграждения, установленных в месяце последнего повышения тарифных ставок, окладов (должностных окладов), денежного вознаграждения, на тарифные ставки, оклады (должностные оклады), денежное вознаграждение, установленные в каждом из месяцев расчетного периода;

(в ред. Постановления Правительства РФ от 11.11.2009 N 916)

(см. текст в предыдущей редакции)

если повышение произошло после расчетного периода до наступления случая, с которым связано сохранение среднего заработка, – повышается средний заработок, исчисленный за расчетный период;

если повышение произошло в период сохранения среднего заработка, – часть среднего заработка повышается с даты повышения тарифной ставки, оклада (должностного оклада), денежного вознаграждения до окончания указанного периода.

В случае если при повышении в организации (филиале, структурном подразделении) тарифных ставок, окладов (должностных окладов), денежного вознаграждения изменяются перечень ежемесячных выплат к тарифным ставкам, окладам (должностным окладам), денежному вознаграждению и (или) их размеры, средний заработок повышается на коэффициенты, которые рассчитываются путем деления вновь установленных тарифных ставок, окладов (должностных окладов), денежного вознаграждения и ежемесячных выплат на ранее установленные тарифные ставки, оклады (должностные оклады), денежное вознаграждение и ежемесячные выплаты.

(абзац введен Постановлением Правительства РФ от 11.11.2009 N 916)

При повышении среднего заработка учитываются тарифные ставки, оклады (должностные оклады), денежное вознаграждение и выплаты, установленные к тарифным ставкам, окладам (должностным окладам), денежному вознаграждению в фиксированном размере (проценты, кратность), за исключением выплат, установленных к тарифным ставкам, окладам (должностным окладам), денежному вознаграждению в диапазоне значений (проценты, кратность).

При повышении среднего заработка выплаты, учитываемые при определении среднего заработка, установленные в абсолютных размерах, не повышаются.

17. Средний заработок, определенный для оплаты времени вынужденного прогула, подлежит повышению на коэффициент, рассчитанный путем деления тарифной ставки, оклада (должностного оклада), денежного вознаграждения, установленных работнику с даты фактического начала работы после его восстановления на прежней работе, на тарифную ставку, оклад (должностной оклад), денежное вознаграждение, установленные в расчетном периоде, если за время вынужденного прогула в организации (филиале, структурном подразделении) повышались тарифные ставки, оклады (должностные оклады), денежное вознаграждение.

При этом в отношении выплат, установленных в фиксированном размере и в абсолютном размере, действует порядок, установленный пунктом 16 настоящего Положения.

18. Во всех случаях средний месячный заработок работника, отработавшего полностью в расчетный период норму рабочего времени и выполнившего нормы труда (трудовые обязанности), не может быть менее установленного федеральным законом минимального размера оплаты труда.

19. Лицам, работающим на условиях совместительства, средний заработок определяется в порядке, установленном настоящим Положением.

20. Для исчисления среднемесячной заработной платы руководителей, заместителей руководителей, главных бухгалтеров государственных внебюджетных фондов Российской Федерации, территориальных фондов обязательного медицинского страхования, государственных и муниципальных учреждений, государственных и муниципальных унитарных предприятий (далее – фонды, учреждения, предприятия), формируемой за счет всех источников финансового обеспечения и рассчитываемой за календарный год, и среднемесячной заработной платы работников фондов, учреждений, предприятий (без учета заработной платы руководителя, заместителей руководителя, главного бухгалтера) в целях определения предельного уровня их соотношения:

среднемесячная заработная плата работников фондов, учреждений, предприятий (без учета заработной платы руководителя, заместителей руководителя, главного бухгалтера) определяется путем деления суммы фактически начисленной заработной платы (включая выплаты, предусмотренные пунктом 2 настоящего Положения) таких работников списочного состава (без учета руководителя, заместителей руководителя, главного бухгалтера) на среднесписочную численность таких работников (без учета руководителя, заместителей руководителя, главного бухгалтера) за соответствующий календарный год и деления на 12 (количество месяцев в году). Определение среднесписочной численности указанных работников за соответствующий календарный год осуществляется в соответствии с методикой, используемой для целей федерального статистического наблюдения;

среднемесячная заработная плата руководителя, заместителя руководителя, главного бухгалтера фонда, учреждения, предприятия определяется путем деления суммы фактически начисленной заработной платы (включая выплаты, предусмотренные пунктом 2 настоящего Положения) соответствующему руководителю, заместителю руководителя, главному бухгалтеру за календарный год на 12 (количество месяцев в году). Если руководитель, заместитель руководителя, главный бухгалтер фонда, учреждения, предприятия состоял в трудовых отношениях с фондом, учреждением, предприятием неполный календарный год, то среднемесячная заработная плата определяется исходя из фактически отработанных соответствующим руководителем, заместителем руководителя, главным бухгалтером полных календарных месяцев.

Расчет среднемесячной заработной платы руководителя, заместителей руководителя, главного бухгалтера фонда, учреждения, предприятия осуществляется отдельно по должностям руководителя, главного бухгалтера и по каждой должности заместителя руководителя.

В фактической начисленной заработной плате для определения среднемесячной заработной платы, рассчитываемой в соответствии с абзацами первым – третьим настоящего пункта, не учитываются выплаты, предусмотренные пунктом 3 настоящего Положения, компенсации, выплачиваемые при прекращении трудового договора, в том числе за неиспользованный отпуск.

В случаях выполнения руководителем, заместителями руководителя, главным бухгалтером работы по совмещению должностей (профессий) или исполнения обязанностей временно отсутствующего работника без освобождения от основной работы в фактически начисленной заработной плате учитываются суммы, начисленные как по основной должности (профессии), так и по совмещаемой должности (профессии), а также начисленные за исполнение обязанностей временно отсутствующего работника без освобождения от основной работы. При работе по совместительству в фактически начисленной заработной плате учитываются только суммы фактически начисленной заработной платы по должности руководителя, заместителя руководителя, главного бухгалтера.

Как работодателю исчислить средний заработок?

В части расчета среднего заработка для работодателей с 25.09.2022 ничего не изменилось. Средний заработок необходимо рассчитывать по тем же правилам, что и до указанной даты. Так, не изменился (п. 5 – 15 Правил № 1552, п. 4 – 11 Порядка № 62):

- состав выплат и дней, учитываемых и не учитываемых;

- особенности учета премий и вознаграждений, повышения размера надбавок, тарифных ставок, окладов;

- порядок определения среднего дневного заработка.

Напомним, что средний заработок нужно исчислить за 3 месяца перед увольнением: с 1-го по 1-е число (п. 6 Правил № 1552, п. 3 Порядка № 62). Исчисленную сумму необходимо отразить в справке о среднем заработке. Эту справку гражданин представляет в орган службы занятости (п. 4 Правил № 1552). Форма справки до сих пор не утверждена законодательно. Работодатель может составить ее в произвольной форме либо по форме, рекомендуемой в письме Минтруда России от 10.01.2019 № 16-5/B-5.

Пример

Работник уволился 23 марта 2022 г., при этом работает в организации лишь с 2 марта 2022 г. В этом случае расчетным периодом будет являться период с 2 марта 2022 г. по 23 марта 2022 г.

Какие выплаты учитываются при расчете среднего заработка?

Для расчета среднего заработка учитываются все предусмотренные системой оплаты труда виды выплат, применяемые у соответствующего работодателя, независимо от источников этих выплат. Перечень учитываемых видов выплат приведен в п. 2 Порядка. Следовательно, чтобы определить, учитывается ли при расчете среднего заработка та или иная выплата, нужно выяснить, относится она к системе оплаты труда или нет.

Порядок учета премий установлен в п. 9 Порядка и имеет следующие особенности:

– ежемесячные премии учитываются не более одной выплаты за одни и те же показатели за каждый месяц расчетного периода;

– премии и вознаграждения за период работы, превышающий один месяц, – не более одной выплаты за одни и те же показатели в размере месячной части за каждый месяц расчетного периода;

– годовые премии, начисленные за предшествующий календарный год, – в размере 1/12 за каждый месяц расчетного периода независимо от времени начисления вознаграждения.

Если расчетный период отработан не полностью, премии учитываются пропорционально времени, отработанному в расчетном периоде (за исключением ежемесячных премий, выплачиваемых вместе с заработной платой за данный месяц).

Если же работник проработал в организации неполный рабочий период, за который начисляются премии и вознаграждения, и они были начислены пропорционально отработанному времени, они учитываются при определении среднего заработка исходя из фактически начисленных сумм.

Выплаты, начисленные за дни исключаемых периодов, например, отпускные, командировочные, пособия по временной нетрудоспособности, по беременности и родам и др., не учитываются при расчете среднего заработка (см. п. 4 Порядка).

Расчет среднего заработка для пособия по безработице

В соответствии с п. 7 Порядка для определения среднего заработка используется средний дневной заработок. Средний дневной заработок исчисляется путем деления суммы заработной платы, фактически начисленной за расчетный период, на количество фактически отработанных в этот период дней:

СДЗ – средний дневной заработок;

ЗП – фактически начисленная заработная плата;

РД – количество фактически отработанных дней в расчетном периоде.

Средний заработок работника определяется путем умножения среднего дневного заработка на среднемесячное количество рабочих дней в расчетном периоде в зависимости от установленной продолжительности рабочей недели:

СЗ – средний заработок;

СДЗ – средний дневной заработок;

СД – среднемесячное число рабочих дней в расчетном периоде.

Применение Постановления № 1552

С 2022 года в большинстве случаев расчет среднего заработка орган занятости (служба, центр) должен делать сам по сведениям о выплатах, на которые начисляли пенсионные взносы. В первую очередь, это нужно для определения размеров пособия по безработице уволенного. Как было сказало, его начисляют в процентном отношении к среднему заработку по последнему месту работы или службы.

По общему правилу заработок рассчитывают за 3 месяца, предшествующих календарному кварталу перед месяцем подачи заявления о содействии в трудоустройстве.

Для определения среднего заработка используют средний дневной заработок.

При определении среднего заработка работника, которому установлен суммированный учет рабочего времени, используют средний часовой заработок (п. 11 Правил № 1552).

Иногда средний заработок рассчитывает работодатель. В частности, когда:

- сотрудник был в декрете в указанный период;

- выплаты в таком периоде не облагались взносами на ОПС;

- не было выплат работнику.

Итоги

Правила расчета среднего заработка (среднемесячной заработной платы), описанные нами выше, применяются исключительно для случаев, перечисленных в начале статьи, в том числе при расчете среднего заработка при сокращении работника для выплаты ему выходного пособия, а на социальные пособия, пособия по безработице не распространяются.

Подробнее о соцвыплатах вы можете узнать в нашей рубрике «Пособия».

- Трудовой кодекс РФ

- Федеральный закон от 29.12.2006 № 255-ФЗ

- Постановление Правительства РФ от 24.12.2007 № 922

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Пробный бесплатный доступ к системе на 2 дня.

Сентябрю предшествует второй календарный квартал, т. е. апрель – июнь 2022 года. Три месяца перед указанным кварталом: январь – март 2022 года. Это расчетный период по Правилам № 1552. При этом вплоть до июня 2022 года гражданин работал в организации “Альфа”. С июля по август он был занят по срочному трудовому договору в организации “Бета”. Поскольку последним работодателем является “Бета”, но в расчетном периоде гражданин работал в иной организации, средний заработок должен рассчитать работодатель. В данном случае это организация “Бета”.

Правила расчета среднего заработка для оплаты пособий

В заключение хотим обратить внимание читателя на следующее. Понятие среднего заработка используется не только трудовым законодательством, но и законодательством о соцобеспечении. Так, по среднему заработку оплачиваются больничные, декретные, детские пособия. Однако считают этот заработок иначе — в порядке, установленном законом «Об обязательном соцстраховании на случай временной нетрудоспособности и в связи с материнством» от 29.12.2006 № 255-ФЗ.

С 2022 года все регионы перешли на «Прямые выплаты от ФСС». Это значит, что первые 3 дня больничного рассчитывает и оплачивает работодатель, а последующие дни больничного – ФСС напрямую оплачивает сотруднику.

Не запутаться в подсчетах вам поможет наша памятка. Переходите в материал и бесплатно изучите этот материал.

Подробнее о расчете среднего заработка для соцвыплат читайте в следующих статьях нашего сайта:

Если вам нужно рассчитать среднеденвной заработок для выплаты выходного пособия, воспользуйтесь разъяснениями экспертов КонсультантПлюс. Получите пробный доступ и бесплатно переходите к расчетному примеру.