Второй карман — обязательства (Liabilities). Это долги компании её кредиторам. Величина обязательств показывает сколько денег компании придётся отдать в будущем за уже используемые активы. Обязательства в бухучёте подразделяются на долгосрочные и краткосрочные. До погашения первых остаётся больше года, вторых – меньше. Обязательства обычно делят на:

Оборотные активы

— активы, которые предназначены к использованию в течение короткого срока (до 12 месяцев).

К оборотным активам относятся: Запасы, Дебиторская задолженность, Финансовые вложения, Денежные средства и денежные эквиваленты и т.д.

Оборотные активы называют еще как «оборотные средства».

Термин “Оборотные активы” на английском языке — current assets.

Приложение 2. Классификация объектов бухгалтерского учета

По составу и функциональной роли имущество организации (активный капитал) подразделяют на две группы:

основной капитал (внеоборотные активы);

оборотный капитал (оборотные активы).

В свою очередь, в основной капитал входят:

Основные средства – здания, машины, оборудование, транспортные средства, инвентарь и др.

Они действуют и используются в хозяйственной деятельности длительное время, не изменяя своего внешнего вида, изнашиваются постепенно. Это позволяет предприятию стоимость основных средств включать в себестоимость продукции, работ, услуг частями, в течение нормативного срока их службы путем начисления амортизации (износа) по установленным нормам.

Нематериальные активы – право на пользование землей, водой и прочими природными ресурсами; патенты, изобретения, а также иные имущественные права, в том числе на промышленную и интеллектуальную собственность. Объекты долгосрочного вложения, имеющие стоимостную оценку, но не являющиеся вещественными ценностями.

Нематериальные активы, как и основные средства, переносят свою первоначальную стоимость на затраты производства в течение нормативного срока их службы путем начисления износа (амортизации) по установленным нормам.

Капитальные вложения – затраты на проектно-изыскательские работы, затраты по отводу земельных участков, на подготовку кадров для вновь строящихся организаций и др.; затраты на строительно-монтажные работы, приобретение зданий, оборудования, транспортных средств, инструмента, инвентаря, иных материальных объектов длительного пользования, прочие капитальные работы, не оформленные актами приемки-передачи основных средств.

Эти затраты на приобретение и строительство основных средств уже изъяты из оборотного капитала, но еще не превратились в основные средства, поэтому не могут подвергаться амортизации и учитываются на обособленных счетах бухгалтерского учета “Вложения во внеоборотные активы” и “Оборудование к установке”.

Долгосрочные финансовые вложения – финансовые вложения на срок более одного года: в долевое участие в уставном капитале других организаций; предоставление займов другим организациям под долговые обязательства; приобретение ценных бумаг (акций, облигаций и др.) на долговременной основе.

В оборотный капитал входят.

Материальные оборотные средства:

производственные запасы: сырье, основные и вспомогательные материалы, топливо, малоценные и быстроизнашивающиеся предметы, покупные полуфабрикаты и комплектующие изделия, тара, используемая для упаковки и транспортировки продукции (товаров) и т.п. – участвуют только в одном производственном цикле, изменяя свою форму, вид и полностью перенося свою стоимость на изготовленную продукцию;

незавершенное производство: продукция (работы), не прошедшая всех стадий (фаз, переделов), предусмотренных технологическим процессом, а также изделия неукомплектованные, не прошедшие испытания и техническую приемку;

готовая продукция, товары и прочие запасы.

Денежные средства – сумма наличных денежных средств в кассе предприятия, свободные денежные средства, хранящиеся на расчетном, валютном и прочих счетах в банке, а также ценные бумаги (акции, облигации, сберегательные сертификаты, векселя) и прочие денежные средства предприятия.

Средства в расчетах – дебиторская задолженность за товары и услуги, продукцию по выданным авансам, по полученным векселям, суммы за подотчетными лицами и др.

Краткосрочные финансовые вложения – краткосрочные (на срок не более одного года) финансовые вложения предприятия в доходные активы (акции, облигации и другие ценные бумаги) других предприятий, объединений и организаций, денежные средства на срочных депозитных счетах банков, процентные облигации государственных и местных займов и др. – являются наиболее легко реализуемыми активами.

Собственный капитал зависит от организационно-правовой формы организации и состоит из уставного, добавочного и резервного капитала, а также целевых (резервных) фондов и нераспределенной прибыли.

Собственный капитал организации как юридического лица определяется разностью между стоимостью имущества, принадлежащего организации, и ее обязательствами.

Для чего требуется анализ мобильных активов?

Показатели ОА используются при расчете некоторых важнейших показателей:

- Рентабельность.

- Стабильность предприятия.

- Ликвидность.

Вопрос: Как рассчитать величину собственных оборотных средств и коэффициент обеспеченности ими на основании бухгалтерского баланса?

Посмотреть ответ

Мобильные средства позволяют получить представление о деловой активности компании. В рамках анализа используются динамические показатели. Получить их можно из отчетности. Финансовая устойчивость определяется исходя из коэффициентов. Проверка мобильных активов производится при помощи аудита отчетности.

Показатели оборотных активов играют важную роль при наличии следующих обстоятельств:

- Необходимость в кредитовании. Оборотные средства являются одним из определяющих моментов при кредитовании. Банк, особенно перед выдачей крупных средств, проверяет все финансовые показатели предприятия. Мобильные активы могут использоваться для обеспечения по кредитным обязательствам.

- Налоговые проверки. Наличие учета текущих активов облегчает взаимодействие с налоговыми органами. Данные показатели помогут обосновать появление сезонных убытков. Мобильные средства часто являются причиной несоответствия вычетов НДС и НДС к начислению.

Оборотные активы требуются менеджеру предприятия. Показатели являются основой составления плана развития компании. Они позволяют своевременно отследить все финансовые проблемы в организации.

Что такое активы и в чем их отличия от имущества

Часто на бухгалтерских курсах и даже в университетах преподаватели говорят, что активы (Assets) — это имущество компании. С этим пониманием бухгалтер и живет до самой пенсии. На самом деле, у любой сложной проблемы есть лёгкое неправильное решение. И это тот самый случай. Активы и имущество – это пересекающиеся множества, но вовсе не синонимы.

Определение активов содержится в Концепции бухгалтерского учёта в рыночной экономике России. В МСФО схожее определение можно найти в Концептуальных основах финансовой отчётности. Активами считаются хозяйственные средства, контроль над которыми организация получила в результате свершившихся фактов ее хозяйственной деятельности и которые должны принести ей экономические выгоды в будущем. Звучит сложно? Сейчас переведу.

Ключевая характеристика имущества — право собственности. Для активов главное — способность приносить компании экономические выгоды. Такая способность есть в четырех случаях.

- Актив можно использовать при производстве продукции, работ, услуг, предназначенных для продажи. Например, вы купили муку, чтобы испечь из нее хлеб. Когда хлеб будет продан, в компанию поступят деньги. Без покупки муки эти деньги не поступили бы.

- Актив можно обменять на другой актив. Например, фермер не продает вам муку, потому что ему не нужны деньги – ему нужны запчасти, которые он не может найти. Вы заказываете запчасти через Интернет, чтобы обменять их на муку.

- Активом можно погасить обязательство. Например, у вас есть мука, но нет денег. Зато есть долг перед поставщиком яиц. Он готов списать долг, если вместо денег вы отдадите ему запас муки.

- Актив можно распределить между собственниками организации. Например, одному из учредителей надоело, что все расчеты ведутся не в деньгах, а в муке. Он решил выйти из бизнеса. Как можно использовать муку? Правильно, отдать этим активом его долю в капитале фирмы!

Часто имущество тождественно активу. В примерах с мукой это так. Но могут быть случаи, когда имущество не является активом, и когда актив не является имуществом.

Пример 1.

У вас есть старый гнилой сарай в лесной глуши. Пользы от него никакой: даже на дрова уже не разобрать, не то что хранить в нем ценности. При этом право собственности зафиксировано в «зелёнке». Это имущество, но не актив. Экономических выгод оно не принесёт. Скорее, наоборот, сгенерирует расходы, связанные с демонтажом, когда вы решите использовать землю под ним для какой-нибудь деятельности.

Пример 2.

Вы взяли в аренду торговый центр, который сдаете в субаренду владельцам магазинчиков. Право собственности на торговый центр осталось у его владельца, но вы получаете экономические выгоды от наличия контроля. Пока действует договор аренды, торговый центр — ваш актив, но не имущество. В новом ФСБУ 25/2018 «Бухгалтерский учёт аренды» для таких ситуаций введён новый класс активов – право пользования активом.

Как видите, наличие имущества для компании не всегда полезно. Гораздо важнее иметь активы.

Оборотные и внеоборотные активы

В бухгалтерском учёте активы подразделяются на внеоборотные и оборотные. Первые используются больше года, вторые обычно за год полностью потребляются. Это достаточно условное разделение: сущностно разграничение между внеоборотными и оборотными активами основано на двух признаках.

1. Разный характер включения в себестоимость продукта.

Внеоборотные активы — средства труда, с помощью которых производится конечный продукт бизнеса: продукция, товары, работы или услуги. Внеоборотные активы используются для производства многих единиц продукта, поэтому их стоимость «размазывается» на себестоимость этих единиц. Механизм такого «размазывания» называется амортизацией.

Оборотные активы — предметы труда, из которых производят конечный продукт. Стоимость оборотных активов полностью включается в его себестоимость.

Пример 3.

Вы владеете лесопилкой. Покупаете брёвна и распиливаете их на доски. Раз в два года приходится приобретать новую пилу для замены старой. Пила стоит 120 тыс. руб. Значит, эту сумму нужно списать на себестоимость досок за два года. Пила — внеоборотный актив. Для каждой новой партии досок нужны новые бревна. Брёвна — оборотные активы.

2. Разный уровень ликвидности.

Ликвидность характеризует скорость продажи актива. Чем быстрее его можно продать по рыночной цене, тем он более ликвиден. Наиболее ликвидны деньги. Наименее ликвидны незаконченные нематериальные активы. Но это средняя температура по палате. В каждом конкретном случае ликвидность нужно оценивать отдельно.

Пример 4.

У вас есть земельный участок в селе Кукуево Мухозасиженского района Дальнечерноземной губернии и вексель Сбербанка со сроком погашения через месяц. Участок вы будете продавать лет -надцать или сольёте за копейки в течение пары лет, а вексель обналичите через месяц или продадите сегодня с маленькой скидкой. Участок — внеоборотный актив, вексель — оборотный актив.

К внеоборотным активам обычно относят:

- основные средства;

- нематериальные активы;

- вложения во внеоборотные активы;

- долгосрочные финансовые вложения.

К оборотным активам обычно относят:

- запасы;

- НДС по приобретенным ценностям;

- дебиторскую задолженность;

- краткосрочные финансовые вложения;

- денежные средства и денежные эквиваленты.

Есть и более сложные категории активов. Например, отложенные налоговые активы или расходы будущих периодов. До них тоже дойдём, но пока остановимся на этом «джентльменском наборе». В ближайших выпусках бухгалтерского ликбеза я расскажу о каждом из них.

Правила составления бухгалтерского баланса

Разберем, какие показатели бухучета отражать в активной части бухгалтерского баланса. Приведем расшифровку по счетам и показателям отчетной формы:

Здесь должна отражаться остаточная стоимость нематериальных объектов предприятия. Определите значение как разницу между счетом 04 «НМА» и 05 «Амортизация НМА».

При исчислении исключите значения, соответствующие данным о результатах исследований и разработок, а также сведения о нематериальных поисковых активах.

Результаты исследований и разработок

Если организация ведет исследовательскую деятельность, и на балансе числятся результаты НИОКР, то в данном разделе бухгалтерского баланса отражайте остаточную стоимость НИОКР по счету 04.

Нематериальные поисковые активы

Заполняется организациями, которые ведут освоение природных ресурсов, разведывательную деятельность.

Экономические субъекты отражают сведения о таких объектах на счете 08. Если объект имеет вещественно-материальную оболочку, то это материальный поисковый актив, нематериальные — не имеющие формы, оболочки, структуры.

Обратите внимание, что по поисковым активам предусмотрено начисление амортизации по счетам 02 и 05.

Материальные поисковые активы

Остаточная стоимость объектов основных фондов. Определите разницу между первоначальной стоимостью по счету 01 и начисленной амортизацией, остаток по счету 02.

Доходные вложения в материальные ценности

Отразите разницу между остатками по счету 03 и начисленной амортизацией по соответствующим объектам учета (счет 02).

Это долгосрочные финансовые вложения, срок которых не менее 12 месяцев. Например, отразите остаток по счету 55 при наличии депозитов, открытых на срок более 12 месяцев.

Также отражайте долгосрочные вложения по счетам 58 (финансовые вложения) и 73 (займы работникам учреждения).

Уменьшите остаток по счету 58, если организация сформировала резерв по сч. 59.

Отложенные налоговые активы

Отразите остаток по сч. 09. Показатели отражаются в соответствии с ПБУ 18/02.

Прочие внеоборотные активы

Отразите иные виды внеоборотных активов, которые не вошли в группировку, представленную выше. Также в данном разделе можно отразить те объекты, сведения о которых указывать необязательно, но компания считает необходимым включить сведения в бухгалтерский баланс.

Итого по разделу I

Формируется итог по соответствующему разделу.

Отразите сумму остатков по счетам 10, 11 (за вычетом резерва, учтенного на счете 14), 15, 16, 20, 21, 23, 28, 29, 41 (за вычетом счета 42, если учет товаров ведется с наценкой), 43, 44, 45, 46, 97.

Налог на добавленную стоимость по приобретенным ценностям

Включите информацию о конечном сальдо по сч. 19 «НДС».

Для получения показателя суммируются дебетовые остатки по счетам 60, 62 (оба счета за вычетом резервов, сформированных на счете 63), 66, 67, 68, 69, 70, 71, 73 (за вычетом данных, учтенных по статье «Финансовые вложения»), 75, 76.

Кредитовый остаток в расчет не включайте.

Финансовые вложения (за исключением денежных эквивалентов)

Это депозиты, финансовые вложения, займы работникам со сроком обращения менее 12 месяцев. Формируем остатки по сч. 55, 58, 73. Учитываем резерв по сч. 59, его вычитаем при наличии сальдо.

Денежные средства и денежные эквиваленты

Фактические деньги компании, числящиеся на счетах 50, 51, 55 (кроме депозита), 52, 57 по состоянию на отчетную дату. Отражаем сумму дебетового сальдо.

Прочие оборотные активы

Отразите иные виды оборотных активов, которые не вошли в группировку, представленную выше. Также в данном разделе можно отразить те объекты, сведения о которых указывать необязательно, но компания считает необходимым включить сведения в бухгалтерский баланс.

Итого по разделу II

Суммарное значение показателей раздела.

Сумма раздела 1 и 2.

Необходимость проведения подсчета внеоборотных активов

Бухгалтерский учет позволяет решить следующие задачи:

- определить стабильность деятельности компании;

- рассчитать объем налоговых отчислений;

- отследить динамику развития;

- подсчитать собственные резервы.

Периодическая проверка показателей внеоборотных активов, а также их динамики позволяет составить план развития и выявить слабые места. Например, если показатели снижаются, должны быть предусмотрены источники формирования новых долгосрочных активов.

Большую роль в расчетах играет рентабельность, этот показатель позволяет получить информацию о качестве управления активами, а также эффективности их использования с целью получения прибыли. Увеличение рентабельности происходит при наличии следующих факторов – увеличения прибыли предприятия, повышении стоимости товаров/услуг и оборачиваемости активов, снижении размера расходов.

Рентабельность внеоборотных активов рассчитывается путем деления чистого дохода на среднюю стоимость. Чистый доход представляет собой выручку, из которой вычли все расходы. Операция проводится в национальной валюте. В итоге получается коэффициент, с помощью которого можно оценить эффективность использования внеоборотных активов.

Для внеоборотных активов требуются долгосрочные инвестиции. Потребность в них покрывается за счет собственного капитала и частично заемных средств. Т.е. чем больше ВА, тем большая сумма потребуется для их поддержания. А это значит, что тем больше должна быть доля собственного капитала в источниках финансирования деятельности организации.

Что делать с активами и пассивами

Основной принцип бухучета наглядно демонстрирует взаимосвязь рассматриваемых понятий. Без пассивов невозможно формирование активов и, как следствие, рост реальной рыночной стоимости предприятия. Поэтому требуется соблюдать баланс между получаемым доходом и совершаемыми расходами.

В подобной ситуации экономические активы и пассивы увеличиваются, но этот рост обусловлен объективными причинами. Главной из которых становится эффективная работа компании. Чтобы добиться такого развития событий, нужно следовать нескольким простым рекомендациям. Они включают следующие действия, доступные и руководителю предприятия, и частному лицу:

- Определение пассивов, то есть уровня текущих расходов, способных обеспечить нормальную работу предприятия или комфортные условия жизни человека.

- Анализ полученных цифр с точки зрения возможности отказаться от ненужных статей затрат.

- Определение активов, приносящих доход с разбивкой на календарные периоды, аналогичные тем, что использовались для пассивов.

- Сравнение полученных результатов. Хороший вариант – равенство активов и пассивов. Оптимальный – превышение первых над вторыми, что позволит создавать подушку безопасности, актуальную и для организации, и для частного лица.

Активы оборотные (текущие)

Активы оборотные (текущие) (current assets; CA) — это совокупность имущественных ценностей предприятия, обслуживающих текущий хозяйственный процесс и полностью потребляемых в течение одного операционного (производственно-коммерческого) цикла. В практике учета к ним относят имущественные ценности (активы) всех видов со сроком использования менее одного года.

В составе оборотных (текущих) активов предприятия выделяют следующие их виды (см. рисунок):

Состав оборотных (текущих) активов предприятия

Оборотные (текущие) активы — денежные средства, а также те виды активов, которые, как ожидается будут обращены в деньги, проданы или потреблены не позднее, чем через год (легко реализуемые ценные бумаги, счета дебиторов, товарно-материальные запасы, расходы будущих периодов). В отличие от долгосрочных активов компании текущие активы не предназначены для длительного использования.

Активы оборотные (текущие), также называемые оборотным капиталом — те средства, которые компания использует для осуществления своей повседневной деятельности, целиком потребляемые в течение производственного цикла. Их обычно делят на товарно-материальные ценности и денежные средства. К ним относятся:

- запасы;

- сырье, материалы, топливо, энергия, полуфабрикаты, запчасти;

- затраты в незавершенном производстве; и товары;

- расходы будущих периодов; по приобретенным ценностям; (

- краткосрочные финансовые вложения;

- денежные средства на счетах и в кассе;

- прочие оборотные активы (малоценные и быстроизнашивающиеся предметы).

Оборотные (текущие) активы предприятия характеризуются следующими положительными особенностями:

- они обладают высокой ликвидностью, а часть из них представляют готовые средства платежа (денежные активы);

- им присуща высокая степень структурной трансформации, т.е. они легко могут быть преобразованы из одного вида в другой при регулировании денежных и материальных потоков на предприятии;

- они легко управляемы; при эффективном финансовом менеджменте скорость их оборота может быть повышена;

- они более приспособляемы (в сравнении с внеоборотными активами) к изменениям конъюнктуры товарного и финансового рынков, легче поддаются изменениям в процессе региональной, хозяйственной или товарной диверсификации деятельности.

Вместе с тем оборотным (текущим) активам присущи следующие недостатки:

- часть оборотных активов, находящаяся в денежной форме или в форме дебиторской задолженности, в значительной мере подвержена потере стоимости в процессе инфляции;

- временно неиспользуемые или излишне накопленные запасы оборотных активов не генерируют прибыль (за исключением краткосрочных финансовых вложений), а запасы материальных оборотных активов требуют дополнительных затрат по их хранению и подвержены постоянным потерям в связи с естественной убылью;

- значительная часть оборотных активов подвержена финансовому риску потерь в связи с недобросовестностью партнеров, покупателей, а иногда и персонала предприятия.

Для оценки уровня оборотных активов в совокупном имуществе предприятия используется коэффициент маневренности активов (КМА), который рассчитывается по следующей формуле:

где

ОА — общая сумма оборотных активов предприятия по балансовой стоимости;

A — общая сумма всех активов предприятия по балансовой стоимости.

Активы оборотные (текущие) по версии МСФО — активы, которые:

- ожидается реализовать, продать или употребить в ходе нормального операционного цикла компании; по другому определению: оборотные средства; денежные средства и другие активы, которые с достаточной степенью определенности будут конвертированы в денежные средства (проданы) или потреблены в течение одного года или нормального операционного цикла;

- приобретены в основном для торговой деятельности или на короткий срок, либо которые ожидается реализовать в течение 12 месяцев после отчетной даты;

- являются денежными средствами или их эквивалентами, не имеющими ограничений в их использовании.

Достаточный размер оборотных активов необходимы для бесперебойной работы предприятия, поэтому анализ ликвидности активов занимает центральное место в финансовом анализе предприятий. В ходе анализа изучают достаточность ликвидных активов для своевременных расчетов с поставщиками и подрядчиками по текущей задолженности. Для этого оборотные активы в целом и их группы по степени ликвидности сравнивают с общей величиной краткосрочных обязательств организации на ту же дату (рассчитывают коэффициенты ликвидности).

Высокая доля оборотных активов характерна для материалоемких производств, организаций торговли. Чем выше доля оборотных активов (и, соответственно, ниже доля внеоборотных), тем больше организация может привлекать краткосрочного финансирования (краткосрочных кредитов и займов, отсрочек платежей поставщикам в форме кредиторской задолженности и т.п.) без ущерба для своей финансовой устойчивости.

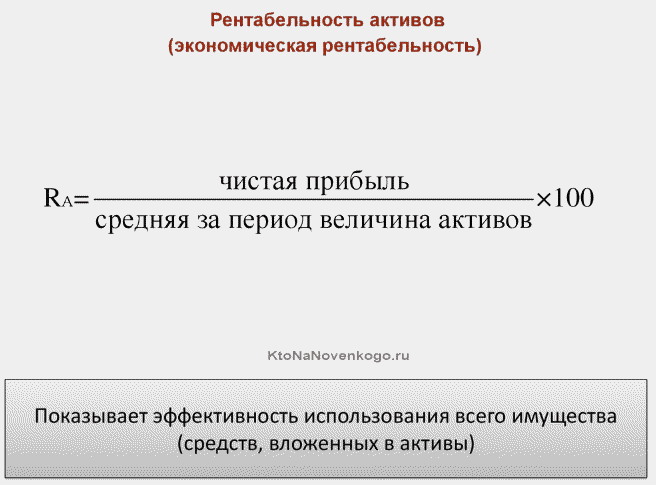

Рентабельность активов

Второй показатель экономической эффективности – это рентабельность активов.

Он получается путем деления чистой прибыли, полученной фирмой за период (например, за месяц, квартал, год) на среднюю стоимость активов, рассчитанную за аналогичный временной интервал. Коэффициент демонстрирует, какой финансовый результат дает каждый рубль, вложенный в имущество компании.

Удачи вам! До скорых встреч на страницах блога KtoNaNovenkogo.ru

Эта статья относится к рубрикам:

Комментарии и отзывы (1)

У простых людей пассивов всегда больше чем активов, ведь мы покупаем товары не для последующей перепродажи, а для личного пользования.

Что до коммерческих организаций, то был у меня такой случай, когда я взял кредит в банке и добросовестно его выплачивал, а мой банк переуступил мой долг другому банку, который находился под санацией. Я думаю, что второй банк как раз и выкупил мой долг для повышения своих активов.

Всем привет! С вами Алексей Иванов — директор по знаниям интернет-бухгалтерии «Моё дело» и автор телеграм-канала «Переводчик с бухгалтерского». Каждую пятницу в нашем блоге на Клерке.ру я рассказываю о бухгалтерском учёте. Начал с азов, потом перейду к более сложным материям. Тем, кто только готовится стать бухгалтером, это поможет поближе познакомиться с профессией. Матёрым главбухам — взглянуть на привычные категории под другим углом. Сегодня разберемся с понятиями активов и пассивов.

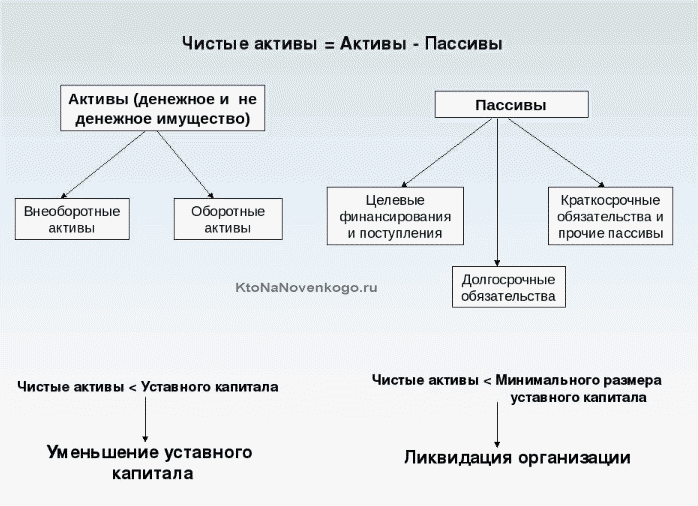

Чистые активы — это основной показатель эффективности

Как оценить экономическую эффективность активов? Когда компания их приобретает, то она тратит на них денежные средства: капитал собственников, полученные кредиты или займы.

Чтобы оценить, как они «работают», имеет ли смысл их дальнейшая покупка, владелец рассчитывает показатели экономической эффективности.

Первый показатель – это чистые активы. Принципы его расчета, формулы приведены в приказе Минфина №84н, действующем с 28.08.14 г.

Чистые активы — это та сумма, которая останется владельцам фирмы после продажи всех имеющихся ценностей и оплаты полученных ранее долгов.

Расчет показателя предполагает, что сопоставляются активы и пассивы компании (А и П). Они рассчитываются по следующему принципу:

- А – сумма всех активов, кроме долгов собственников по взносам в уставной капитал.

- П – совокупность обязательств хозяйствующего субъекта.

Считается, что значение чистых активов должно быть больше нуля. Отрицательный результат говорит о том, что фирма на 100% зависима от заемных средств.

Если показатель меньше, чем размер уставного капитала, работа организации была неэффективной, потому что владельцам не удалось приумножить изначально вложенные средства.