В день фактического поступления суммы займа отразите его согласно выписке банка документом Поступление на расчетный счет вид операции Получение займа от контрагента ( Банк — Банковские выписки ).

Займ от учредителя в 1С 8.3: выдача, проценты, проводки

В ходе своей деятельности организация может занять деньги не только у других организаций, но и у своих учредителей.

Займ может быть процентным и беспроцентным. В инструкции рассмотрим, как оформлять операции займа от учредителя в 1С 8.3.

Деньги поступают в кассу сроком на полгода

Начнем с первого варианта. Чтобы отразить такой приход, нужно:

- открыть вкладку “Банк и касса”;

- найти раздел “Касса”;

- выбрать вкладку “Кассовые документы”.

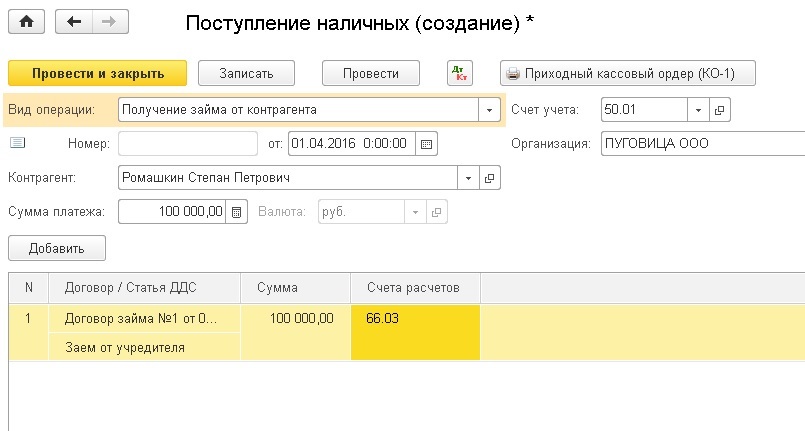

Теперь создаем документ в формате “Поступление наличных”. Вид операции выбираем “Получение займа от контрагента”. В качестве контрагента указываем учредителя, организацию а также вписываем сумму полученных денег.

Ниже находится табличная часть, в которой вы вводите информацию по договору. Если договор новый, то нажмите кнопку “Добавить” и введите данные, указав реквизиты документа.

Далее выбираем статью движения денег, для этого добавьте новую статью “Займ от учредителя”. Из-за того, что займ краткосрочный, выбирайте счет 66.03

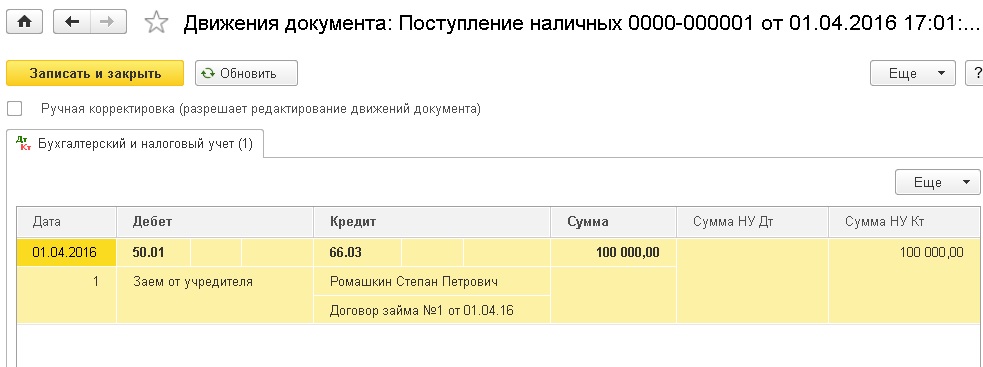

На сумму займа, который вы получили, будет сформирована проводка Дебет 50.01 и Кредит 66.03.

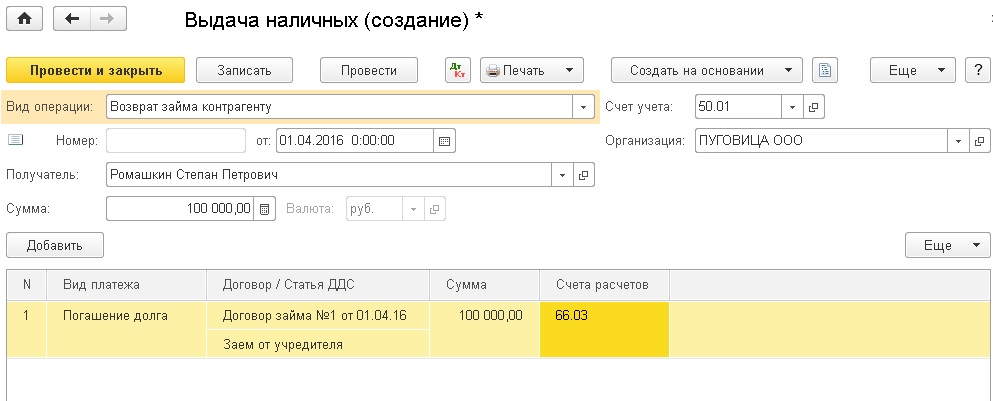

Для возврата денег нужно воспользоваться документом “Выдача наличных”, который содержит операцию по возврату займа контрагенту. Чтобы его добавить, делаем все, что описано выше, но в табличной части вы добавляете столбик “Вид платежа” и указываете “Погашение займа”.

Будет сформирована обратная проводка, где дебет будет 66.03, а кредит будет 50.01. Таким образом взаиморасчеты будут закрыты, если вы вернете всю сумму, полученную от контрагента.

Налоги на займ

При определении величины налога заем без процентов не считается ни в доходах, ни в расходах. Такой заем относится к выгоде в соответствии со ст. 41 налогового законодательства. Выгода подобного характера не может считаться доходом согласно со ст. 25 НК РФ.

Если учредитель не претендует на возвращение займа, то его относят к внереализационным доходам. В таком случае в казну государства придется перечислить налог на прибыль. Но если учредитель, предоставивший заем, владеет более чем половиной уставного капитала, то уплачивать налог на прибыль не придется. Такое поступление денежных средств не будет считаться доходом.

Проценты по займу — проводки в 1С 8.3

- как прочие расходы (пп. 5 п. 11, п. 18 ПБУ 10/99);

- в стоимости инвестиционного актива (п. 6, 7 ПБУ 15/2008).

- как внереализационный расход (пп. 2 п. 1 ст. 265 НК РФ, п. 1 ст. 269 НК РФ).

Отражение в учете начисленных процентов по займу за сентябрь

- 450 000 * 8 % * 29/365 = 2 860,27 руб.

Каждый месяц следует отражать начисление процентов к уплате документом Операция, введенная вручную ( Операции — Операции, введенные вручную ).

Так же начислите проценты за другие месяцы.

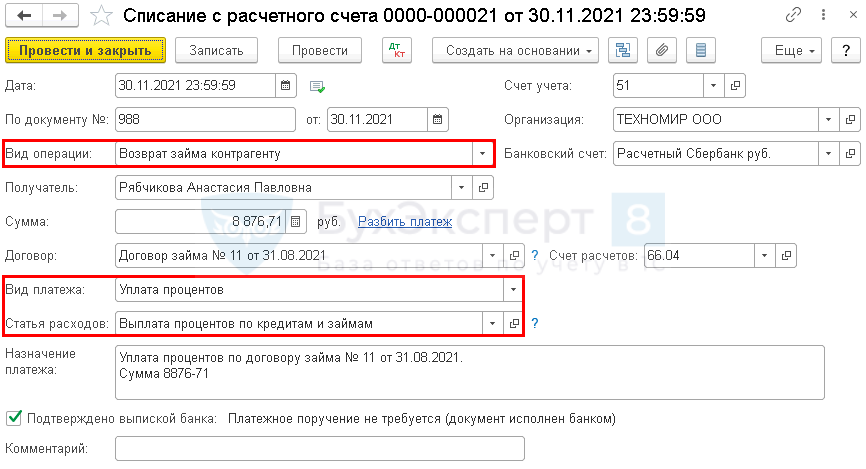

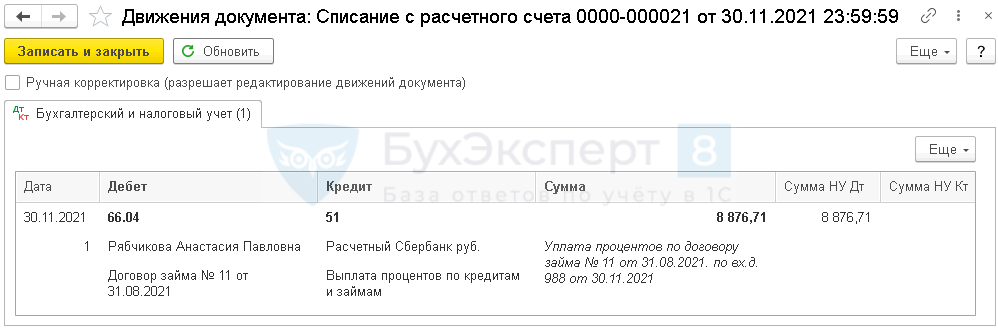

Уплата процентов по займу

В день уплаты процентов оформите Списание с расчетного счета вид операции Возврат займа контрагенту ( Банк — Банковские выписки ).

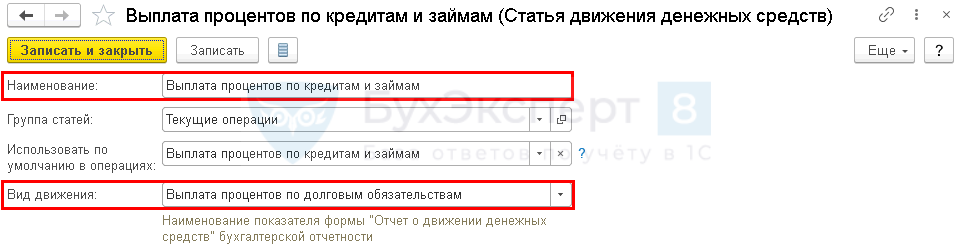

При указании Вида платежа — Уплата процентов поля Статья расходов и Счет расчетов заполняются автоматически.

Статья расходов имеет вид:

Проводки

При выплате процентов частями оформите документ на каждую выплату.

- в общем случае в доходы включается вся прощенная сумма;

- если доля учредителя не менее 50%, доходом будет только сумма неуплаченных процентов.

Контроль

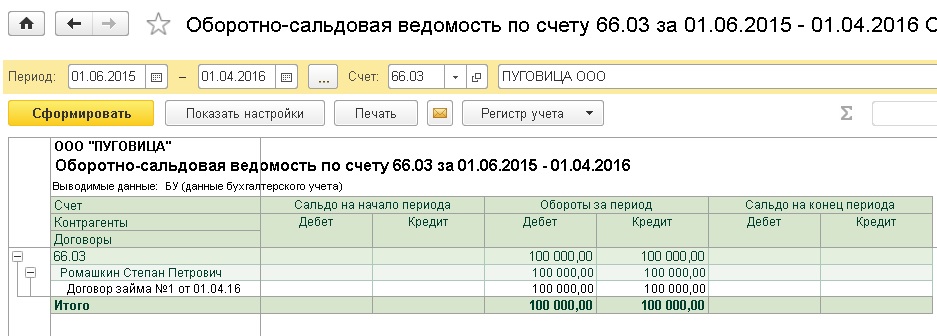

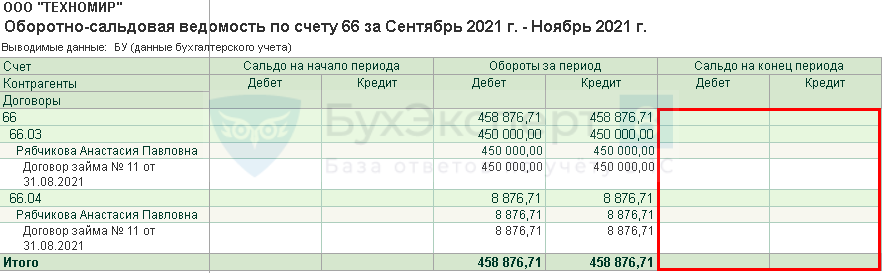

После уплаты основного долга и процентов проверьте состояние расчетов с заимодавцем в отчете Оборотно-сальдовая ведомость по счету 66 ( Отчеты — Оборотно-сальдовая ведомость по счету ).

В отчете с детализацией по субсчетам, контрагентам и договорам сальдо на дату окончания расчетов должно быть нулевым.

См. также:

Если Вы еще не подписаны:

Активировать демо-доступ бесплатно →

или

Оформить подписку на Рубрикатор →

После оформления подписки вам станут доступны все материалы по 1С:Бухгалтерия, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

- У вас нет доступа на просмотр Чтобы получить доступ:Оформите коммерческую.У вас нет доступа на просмотр Чтобы получить доступ:Оформите коммерческую.У вас нет доступа на просмотр Чтобы получить доступ:Оформите коммерческую.У вас нет доступа на просмотр Чтобы получить доступ:Оформите коммерческую.

Карточка публикации

| Разделы: | Законодательство (ЗУП), Зарплата (ЗУП), Кадры (ЗУП), Настройки (ЗУП) |

|---|---|

| Рубрика: | 1С Бухгалтерия 8.3 / ЗАЙМЫ И КРЕДИТЫ / Проценты к уплате |

| Объекты / Виды начислений: | |

| Последнее изменение: | 22.12.2020 |

ID задана и содержит ID поста $termini = get_the_terms( $post->ID, ‘post_tag’ ); // так как функция вернула массив, то логично будет прокрутить его через foreach() foreach( $termini as $termin )< echo '' . $termin->name . ”; > /* * Также вы можете использовать: * $termin->ID – понятное дело, ID элемента * $termin->slug – ярлык элемента * $termin->term_group – значение term group * $termin->term_taxonomy_id – ID самой таксономии * $termin->taxonomy – название таксономии * $termin->description – описание элемента * $termin->parent – ID родительского элемента * $termin->count – количество содержащихся в нем постов */ –>

Данную публикацию можно обсудить в комментариях ниже.

Обратите внимание! В комментариях наши кураторы не отвечают на вопросы по программам 1С и законодательству.

Задать вопрос нашим специалистам можно по ссылке >>

Дополнительный вклад в уставный капитал

И, наконец, самый непопулярный способ: когда финансовая помощь оказывается за счет дополнительных вкладов учредителя в уставный капитал компании. Почему непопулярный? В этом случае происходит увеличение уставного капитала, которое влечет за собой целый ряд действий по регистрации данного факта в налоговой инспекции.

А вот с позиции налогообложения дополнительной налоговой нагрузки данный способ помощи в себе не несет. Имущество, которое получено в качестве вклада в уставный капитал, также отнесено к доходам, не учитываемым при налогообложении прибыли (пп. 3 п. 1 ст. 251 НК РФ).

Данный вариант помощи компании от учредителя применяется не слишком часто, так как есть другие варианты, при которых не возникает налога на прибыль, и нет необходимости вносить изменения в ЕГРЮЛ.

Особенности учредительской безвозмездной помощи

ВАЖНО! Образец соглашения о предоставлении финансовой помощи от КонсультантПлюс доступен по ссылке

Когда участник принимает решение помочь своей фирме финансово или имущественным вкладом, он должен решить, собирается ли он когда-либо потребовать активы обратно. Если да, то такая передача средств будет называться возвратной, а такая передача средств – займом.

Он может быть сделан под очень низкий процент или вовсе без него. В любом случае, эти моменты нужно оговорить в договоре при оформлении ссуды.

Если же речь идет именно о безвозмездной помощи, то возврата средств не предполагается. При такой форме финансовой поддержки важно учитывать такие факторы:

- передаваемые средства никак не влияют на размер уставного капитала;

- данные финансы не увеличивают и не уменьшают долю ни одного участника юрлица;

- организация получает деньги без дополнительных условий.

Варианты завершения договора заимствования

Закончиться действие договора займа с учредителем может в обычном порядке: по завершении его срока или досрочно — возвратом бравшегося в долг с уплатой причитающихся процентов, если они предусматривались.

Как вернуть займ учредителю на карту читайте здесь.

Однако нередкой для займа, взятого у учредителя, становится ситуация прощения долга. Такую возможность дает ст. 415 ГК РФ. Правда, предусматривать ее договором (так же, как и выдачу займа на неограниченное время) нельзя. Оформлять прощение придется отдельным документом.

К каким налоговым последствиям – 2022 приведет заем от учредителя, завершающийся прощением? Сумма займа, безвозмездно переходящая в собственность заемщика, станет его доходом, который в качестве внереализационного попадет под налог на прибыль или УСН-налог. Однако здесь существуют исключения, позволяющие не считать такой доход налогооблагаемым. Относятся они к ситуации, когда доля учредителя составляет не менее 50% вклада в уставный капитал (п. 11 ст. 251 НК РФ). При этом неденежные средства не могут быть переданы заемщиком третьему лицу в течение года.

Беспроцентный займ от учредителя организации

В ситуации, когда организация дает в долг учредителю, у физического лица заемщика может возникать экономическая выгода в виде экономии на процентах, которая облагается НДФЛ. Поэтому часто возникает вопрос, не возникает ли такая выгода и в противоположном случае – когда организация получает беспроцентный займ от учредителя?

Несмотря на то, что по займу не начисляются проценты, Налоговый кодекс не содержит правил оценки экономической выгоды, которую получает заемщик при беспроцентном займе. Поэтому такой вид дохода заемщиком не признается.

Подтверждение: Письма Минфина России от 09.02.2015 № 03-03-06/1/5149, от 17.07.2008г. №03-03-06/1/415, ФНС России от 13.01.2005г. №02-1-08/5@, УФНС России по г. Москве от 06.10.2006г. №20-12/89193, Постановление Президиума ВАС РФ от 03.08.2004г. №3009/04).

Таким образом, беспроцентный займ учредителя своей компании выгоден для обеих сторон.

У учредителя также нет обязанности уплачивать НДФЛ, когда он выдает организации беспроцентный займ, т.к. доходы отсутствуют. Хотя в этом случае ситуация является спорной и налоговые органы могут настаивать, что исходя из взаимозависимости лиц сделка признается контролируемой и появляется доход в виде недополученных процентов (письмо Минфина России от 27.05.2016 № 03-01-18/30778).

Со временем жизнь фирмы наладится и тогда уже не учредитель будет помогать фирме, а фирма выплачивать ему доход, например, в виде дивидендов. Как провести их в учете, читайте тут.

Как в бухгалтерском учете организации отразить предоставление займа работнику и другому лицу (юридическому или физическому, не являющемуся работником этой организации)?

Денежные средства, переданные заемщику по договору займа, а также возвращенные заемщиком, в бухгалтерском учете заимодавца не признаются расходами и доходами организации (п. 2 ПБУ 10/99 “Расходы организации”, п. 3 ПБУ 9/99 “Доходы организации”).

Процентные займы, предоставленные организацией, удовлетворяют условиям, установленным п. 2 ПБУ 19/02 “Учет финансовых вложений” (далее – ПБУ 19/02), так как способны принести организации доход в виде процентов, и квалифицируются в качестве финансовых вложений (п. 3 ПБУ 19/02).

В соответствии с Инструкцией по применению Плана счетов бухгалтерского учета, утвержденной приказом Минфина России от 31.10.2000 N 94н, для обобщения информации о займах, предоставленных организацией юридическим и физическим лицам (кроме работников организации), предназначен счет 58 “Финансовые вложения”, субсчет “Предоставленные займы”. В свою очередь, для обобщения информации о расчетах с работниками организации по предоставленным им займам предназначен счет 73 “Расчеты с персоналом по прочим операциям”, субсчет “Расчеты по предоставленным займам”. На наш взгляд, если заем выдается работнику под проценты, то есть является доходным вложением, сумма займа также может отражаться на счете 58, субсчет “Предоставленные займы” (такой порядок должен быть закреплен в учетной политике организации).

Финансовые вложения в виде займов принимаются к учёту по первоначальной стоимости, равной сумме фактически переданных заемщику денежных средств (п.п. 8, 9 ПБУ 19/02).

Согласно п. 34 ПБУ 19/02 доходы по финансовым вложениям признаются доходами от обычных видов деятельности либо прочими поступлениями в соответствии ПБУ 9/99 “Доходы организации” (далее – ПБУ 9/99).

Если выдача займов не является основной деятельностью организации, то проценты по займу формируют прочий доход организации (п. 7 ПБУ 9/99) по кредиту счета 91. Если же предоставление займов является одним из основных видов деятельности организации, то проценты по займам учитываются в составе доходов по обычным видам деятельности по кредиту счета 90 (п. 4 ПБУ 9/99).

В соответствии с п. 16 ПБУ 9/99 для целей бухгалтерского учета проценты начисляются за каждый истекший отчетный период в соответствии с условиями договора.

Напомним, бухгалтерская отчетность бывает годовой (отчетный период – календарный год) и промежуточной, составляемой за отчетный период менее отчетного года*(1). При этом на сегодняшний день единая для всех экономических субъектов периодичность составления промежуточной бухгалтерской отчетности законодательно не установлена (решение ВС РФ от 29.01.2018 N АКПИ17-101). Подробнее смотрите Энциклопедию решений. Промежуточная отчетность.

В связи с чем проценты, причитающиеся к получению заимодавцем, должны начисляться в бухгалтерском учете в соответствии с договором и признаваться в составе прочих или обычных доходов на последнюю дату каждого отчетного периода, который определен учетной политикой организации (к примеру, месяц, квартал, полугодие).

Причем в общих случаях для отражения на счетах бухгалтерского учета дохода в виде процентов по займу не имеет значения, уплачены ли проценты фактически (п.п. 6, 10.1, 12 ПБУ 9/99, п. 5 ПБУ 1/2008 “Учетная политика организации”).

К примеру, если отчетным периодом организации согласно ее учетной политике является месяц, то доход в виде процентов по займу должен признаваться в конце каждого месяца в течение срока действия договора займа (независимо от порядка их уплаты заемщиком).

Если условиями договора предусмотрено периодическое (ежемесячное) погашение суммы займа в течение срока действия договора и последующее начисление процентов производится от остатка задолженности по займу, то на дату частичного погашения займа необходимо отразить частичное выбытие финансового вложения, так как погашенная сумма займа уже не может приносить доход в виде процентов, а следовательно, и признаваться финансовым вложением (п.п. 25, 2 ПБУ 19/02).

Бухгалтерские записи в учете могут быть следующими:

1) Предоставление займа работнику:

Дебет 58, субсчет “Предоставленные займы” Кредит 51 (50)

– выдан заем;

или

Дебет 73, субсчет “Расчеты по предоставленным займам” Кредит 51 (50)

– выдан заем;

или

Дебет 73, субсчет “Расчеты по предоставленным займам” Кредит 51 (50)

– выдан заем;

Дебет 58, субсчет “Предоставленные займы” Кредит 73, субсчет “Расчеты по предоставленным займам”

– выданный заем учтен в составе финансовых вложений.

Далее на каждую отчетную дату:

Дебет 73, субсчет “Расчеты по процентам” Кредит 91 (90)

– начислены проценты по договору займа.

На дату уплаты процентов сотрудником:

Дебет 51 (50) Кредит 73, субсчет “Расчеты по процентам”

– сотрудник уплатил проценты.

На дату погашения займа (частичного или полного):

Дебет 51 (50) Кредит 58, субсчет “Предоставленные займы”

– отражено частичное или полное выбытие финансового вложения;

или

Дебет 51 (50) Кредит 73, субсчет “Расчеты по предоставленным займам”

– отражено частичное или полное погашение займа;

или

Дебет 51 (50) Кредит 73, субсчет “Расчеты по предоставленным займам”

– отражено частичное или полное погашение займа;

Дебет 73, субсчет “Расчеты по предоставленным займам” Кредит 58, субсчет “Предоставленные займы”

– отражено частичное или полное выбытие финансового вложения.

2) Предоставление займа юридическому лицу или физическому лицу – не работнику организации:

Дебет 58, субсчет “Предоставленные займы” Кредит 51 (50)

– выдан заем;

или

Дебет 76, субсчет “Расчеты по предоставленным займам” Кредит 51 (50)

– выдан заем;

Дебет 58, субсчет “Предоставленные займы” Кредит 76, субсчет “Расчеты по предоставленным займам”

– выданный заем учтен в составе финансовых вложений.

Далее на каждую отчетную дату:

Дебет 76, субсчет “Расчеты по процентам” Кредит 91 (90)

– начислены проценты по договору займа.

На дату уплаты процентов заемщиком:

Дебет 51 (50) Кредит 76, субсчет “Расчеты по процентам”

– заемщик уплатил проценты.

На дату погашения займа (частичного или полного):

Дебет 51 (50) Кредит 58, субсчет “Предоставленные займы”

– отражено частичное или полное выбытие финансового вложения;

или

Дебет 51 (50) Кредит 76, субсчет “Расчеты по предоставленным займам”

– отражено частичное или полное погашение займа;

Дебет 76, субсчет “Расчеты по предоставленным займам” Кредит 58, субсчет “Предоставленные займы”

– отражено частичное или полное выбытие финансового вложения.

Рекомендуем ознакомиться со следующим материалом:

– Энциклопедия решений. Учет средств, выданных в заем.

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

Вахромова Наталья

Ответ прошел контроль качества

15 февраля 2019 г.

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

————————————————————————-

*(1) Части 2-5 ст. 13, ст. 15 Федерального закона от 06.12.2011 N 402-ФЗ “О бухгалтерском учете”, п.п. 4, 12, 13, 51 ПБУ 4/99 “Бухгалтерская отчетность организации”, п. 36 Положения по ведению бухгалтерского учёта и бухгалтерской отчётности в РФ, утвержденного приказом Минфина РФ от 29.07.1998 N 34н.

© ООО “НПП “ГАРАНТ-СЕРВИС”, 2022. Система ГАРАНТ выпускается с 1990 года. Компания “Гарант” и ее партнеры являются участниками Российской ассоциации правовой информации ГАРАНТ.

Все права на материалы сайта ГАРАНТ.РУ принадлежат ООО “НПП “ГАРАНТ-СЕРВИС”. Полное или частичное воспроизведение материалов возможно только по письменному разрешению правообладателя. Правила использования портала.

Портал ГАРАНТ.РУ зарегистрирован в качестве сетевого издания Федеральной службой по надзору в сфере связи,

информационных технологий и массовых коммуникаций (Роскомнадзором), Эл № ФС77-58365 от 18 июня 2014 года.

ООО “НПП “ГАРАНТ-СЕРВИС”, 119234, г. Москва, ул. Ленинские горы, д. 1, стр. 77, info@garant.ru.

8-800-200-88-88

(бесплатный междугородный звонок)

Редакция: +7 (495) 647-62-38 (доб. 3145), editor@garant.ru

Отдел рекламы: +7 (495) 647-62-38 (доб. 3136), adv@garant.ru. Реклама на портале. Медиакит

Если вы заметили опечатку в тексте,

выделите ее и нажмите Ctrl+Enter

Однако вероятность возникновения рисков крайне мала. Достаточно сложно проследить движение привлеченных денежных средств, поскольку все денежные средства (в том числе, и выручка) аккумулируются на одном расчетном счете. И понять, что, допустим, беспроцентный заем работнику был выдан не из выручки фирмы, а из средств, которые фирма получила от учредителя по «процентному» займу, практически невозможно.

Получен займ от учредителя: проводки

(1).jpg)

Об актуальных изменениях в КС узнаете, став участником программы, разработанной совместно с АО “Сбербанк-АСТ”. Слушателям, успешно освоившим программу выдаются удостоверения установленного образца.

Программа разработана совместно с АО “Сбербанк-АСТ”. Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

Новости и аналитика Правовые консультации Бухучет и отчетность Как в бухгалтерском учете организации отразить предоставление займа работнику и другому лицу (юридическому или физическому, не являющемуся работником этой организации)?