Просьбой к банку может являться реструктуризация задолженности, изменение срока погашения кредита или изменение процентов по кредиту.

Образец заявления в банк

Заявление в банк. Заявитель в целях приобретения автомобиля заключил кредитный договор с банком о предоставлении ему денежных средств на покупку автомобиля. Согласно договору банк обязуется предоставить заявителю денежные средства, а заявитель обязуется возвратить полученные денежные средства и уплатить проценты на них. Условия договора заявитель выполнил в полном объеме. По договору купли-продажи , заключенного с организацией, заявитель приобрел автомобиль. Однако при заключении договора, цена по непонятным причинам увеличилась. При этом причину увеличения стоимости автомобиля сотрудники организации заявителю объяснить не смогли. Таким образом, поскольку, заявителю была предоставлена недостоверная информация о транспортном средстве – автомобиле он сообщает банку что в адрес организации направлена претензия с требованием досрочного расторжения договора купли-продажи транспортного средства и возврата денежных средств.

Я – ___________________________ (далее Заемщик), в целях приобретения Автомобиля заключил кредитный договор с банком ЗАО «_______________» (далее Банк) от ____________ года о предоставлении мне денежных средств (Кредита) на покупку автомобиля в размере ____________ рубля __ коп.

Комиссия за выдачу кредита составила __________ рублей.

Согласно Договору Банк обязуется предоставить Заемщику денежные средства (Кредит), а Заемщик обязуется возвратить полученные денежные средства и уплатить проценты на них.

В соответствии с заявлением на кредитное обслуживание № ____________ Кредит предоставляется Заемщику на приобретение транспортного средства _________________; VIN: _________________.

Кроме этого, в стоимость Кредита входит дополнительная услуга Карта РАТ, и выплаты по страхованию автомобиля (КАСКО, ОСАГО, ДАГО).

Срок предоставления кредита согласно Заявлению составляет ___ месяцев, процентная ставка – __% годовых.

В данном случае кредитный договор соответствует требованиям ст. 819 ГК РФ, в силу которой по кредитному договору банк или иная кредитная организация (кредитор) обязуются предоставить денежные средства (кредит) заемщику в размере и на условиях, предусмотренных договором, а заемщик обязуется возвратить полученную денежную сумму и уплатить проценты на нее.

Условия Договора я выполнил в полном объеме.

По Договору купли-продажи № __________ от _________ года, заключенного с ООО «_________», я приобрел автомобиль марки ____________; VIN: ________________, уплатив его стоимость в размере _________ рублей.

Сумма внесенных мною наличных денежных средств на оплату автомобиля составила ___________ рублей, что в действительности не соответствует условиям заявления на кредитное обслуживание № __________ от ___________г.

Сумма кредита, предоставленного Банком составила _______ рубля __ коп.

При покупке Автомобиля в кредит часть стоимости покупатель оплачивает в наличной или безналичной форме из собственных средств (первоначальный взнос за автомобиль), а оставшуюся сумму, предоставленную банком в качестве кредита, перечисляет на расчетный счет Продавца.

Во исполнение условий Договора купли-продажи транспортного средства денежные средства были перечислены на расчетный счет ООО «____________».

Указанный автомобиль согласно Кредитному Договору является залоговым имуществом.

В соответствии со ст. 424 ГК РФ исполнение договора оплачивается по цене, установленной соглашением сторон.

Согласно ст. 10 Закона РФ «О защите прав потребителей» изготовитель (исполнитель, продавец) обязан своевременно предоставлять потребителю необходимую и достоверную информацию о товарах (работах, услугах), обеспечивающую возможность их правильного выбора. По отдельным видам товаров (работ, услуг) перечень и способы доведения информации до потребителя устанавливаются Правительством Российской Федерации.

Информация о товарах (работах, услугах) в обязательном порядке должна содержать:

наименование технического регламента или иное установленное законодательством Российской Федерации о техническом регулировании и свидетельствующее об обязательном подтверждении соответствия товара обозначение;

цену в рублях и условия приобретения товаров (работ, услуг), в том числе при предоставлении кредита размер кредита, полную сумму, подлежащую выплате потребителем, и график погашения этой суммы;

гарантийный срок, если он установлен.

На основании информации, предоставленной представителем ООО ______________», стоимость приобретаемого транспортного средства составляла ___________ рублей.

Однако при заключении Договора, цена по непонятным причинам увеличилась до _________ рублей.

При этом причину увеличения стоимости автомобиля сотрудники ООО «____________» мне объяснить не смогли.

В силу ст. 12 Закона РФ «О защите прав потребителей» если потребителю не предоставлена возможность незамедлительно получить при заключении договора информацию о товаре (работе, услуге), он вправе потребовать от продавца (исполнителя) возмещения убытков, причиненных необоснованным уклонением от заключения договора, а если договор заключен, в разумный срок отказаться от его исполнения и потребовать возврата уплаченной за товар суммы и возмещения других убытков.

При отказе от исполнения договора потребитель обязан возвратить товар (результат работы, услуги, если это возможно по их характеру) продавцу (исполнителю).

Согласно Свидетельству о получении информации о полной стоимости кредита Заемщик вправе (в том числе до истечения трех месяцев с даты предоставления кредита) осуществить полное досрочное исполнение обязательств по Кредитному Договору. В данном случае комиссия за полное досрочное погашение Кредита составляет ________ рублей.

На основании ст. 453 ГК РФ при расторжении договора обязательства сторон прекращаются.

Таким образом, поскольку, мне была предоставлена недостоверная информация о транспортном средстве – автомобиле марки ______________; VIN: ____________, в соответствии с условиями Кредитного договора, сообщаю Вам, что в адрес ООО «____________» направлена претензия с требованием досрочного расторжения договора купли-продажи транспортного средства и возврата денежных средств.

Копия претензии прилагается.

Приложение:

Копия Претензии в адрес ООО «___________» от __________ г.

Особенности оформления

Форма заявления законом не определена. Однако любой вид документа составляется более или менее одинаково. В нем должны присутствовать обязательные реквизиты:

- Название документа («Заявление на…»).

- Дата составления.

- Регистрационный номер.

- Информация о получателе: наименование, адрес и прочее.

- Информация о заявителе: ФИО, адрес, должность, телефон.

Заявление должно также соответствовать общим требованиям:

- Текст может быть составлен как от руки, так и с помощью ПК.

- Если это письменное заявление, должна быть подпись, поставленная вручную.

- Текст нужно писать ручкой с одной и той же пастой.

- Исключены ошибки, помарки, исправления и зачеркивания.

- Текст носит деловой стиль. Исключен сленг и мат, излишняя эмоциональность.

При составлении заявления следует быть лаконичными. Однако текст не должен быть тезисным. Из него должно быть все понятно. Нельзя допускать формулировок, которые можно толковать двояко.

Онлайн сервис автоматически формирует заявление о банкротстве и список кредиторов.

Заявление и список в точности соответствуют формам, утвержденным Министерством экономического развития.

В комплекте с заявлением о банкротстве и списком кредиторов идет Пошаговая инструкция.

Инструкция содержит готовый алгоритм действий по внесудебной процедуре банкротства.

Используйте подсказки сервиса, чтобы за 27 минут без ошибок подготовить документы для банкротства.

Физические лица

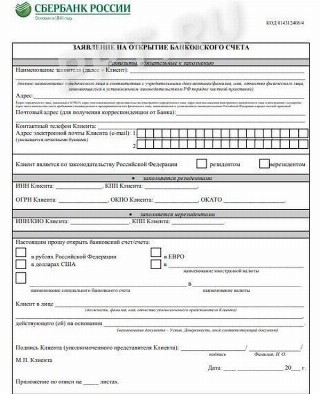

У физических лиц документация практически не отличается от предусмотренной для организаций, банки вправе изменять и его на свое усмотрение. Кстати, у крупных банков этот бланк размещен на официальном сайте. Например, у Сбербанка собственное заявление на открытие текущего счета физического лица содержит намного больше информации, чем стандартный бланк. Вот так выглядит его первый лист, а всего их в документе целых три:

Из этой фактически анкеты мы видим, что Сбербанк хочет получить такие персональные данные своего будущего клиента, как:

- фамилию, имя, отчество;

- адрес регистрации;

- почтовый адрес — на него будут приходить официальные письма из банка;

- контактные телефон и адрес электронной почты;

- ИНН.

Кроме того, придется указать, какая валюта будет использоваться. А если в банк явился не сам человек лично, а его представитель, то необходимо указать данные этого представителя и основания, на которых он действует от имени физлица. Данные заверяются личной подписью гражданина или его представителя с указанием даты заполнения. Остальные страницы анкеты заполняет сам банк. Документ желательно заполнять прямо в банке, потому что на нем отмечают тип и условия сотрудничества.

Взыскание по исполнительному листу через банк

Важно! Законодательством РФ предусмотрено право взыскателя самостоятельно представить исполнительный лист (далее — ИЛ) для реализации изложенных в нем требований в банк, обслуживающий счета должника (п. 1 ст. 8 ФЗ «Об исполнительном производстве» от 02.10.2007 № 229-ФЗ).

Исключая таким образом необходимость в исполнительном производстве, можно значительно сократить сроки выполнения предписаний о взыскании денежных средств, предусмотренные исполнительными документами.

Взыскателю нужно представить в кредитную организацию (п. 2–3 ст. 8 закона № 229-ФЗ):

- сам исполнительный документ (оригинал);

- заявление от своего имени;

- доверенность на представителя, если он имеется.

Как отправить?

Направить запрос можно несколькими способами:

- Занести в канцелярию учреждения. При передаче запроса сотруднику или уполномоченному лицу, последний должен зарегистрировать документ в специальном журнале. Отправителю следует иметь копию запроса, на которой сотрудник канцелярии должен продублировать регистрационный номер и заверить копию печатью. Это будет прямым подтверждением того, что письмо было передано в банк, в случае, если отправитель не дождется ответа.

- Отправить по почте письмо с уведомлением.Уведомление о получении документа также послужит гарантией непосредственного получения запроса банком.

- Отправить по электронной почте. Электронные формы обращения имеют большинство банков на своих официальных сайтах. Отправителю, следует позаботиться о копии электронного письма. Если же письмо направляется на конкретный электронный адрес, обращение должно быть заверено электронной подписью.

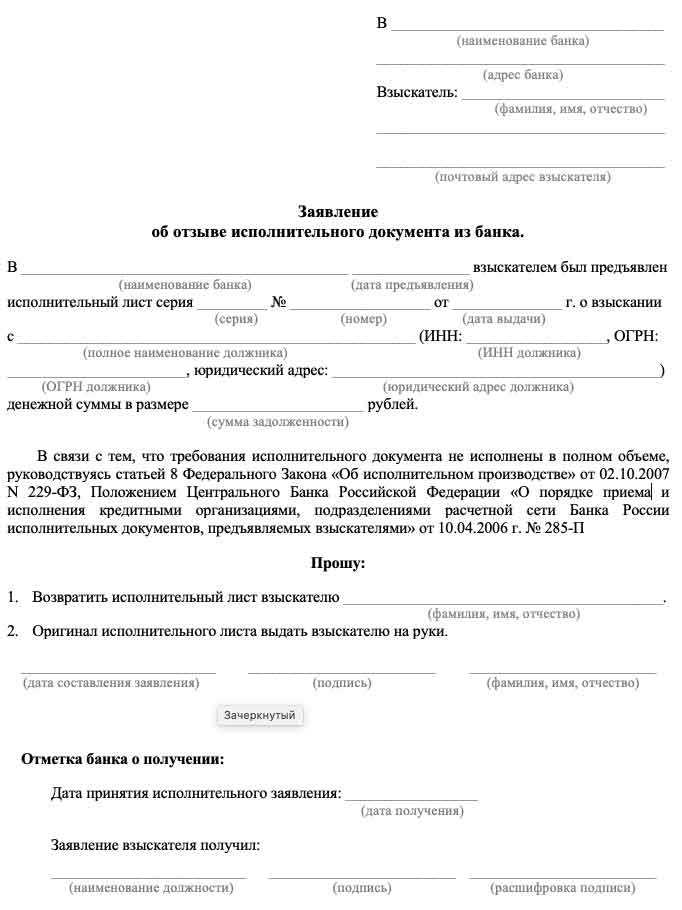

Отзыв ИЛ

Отзывать следует в том случае, когда финансы должника исчерпаны, на полное погашение их не хватило и нет перспектив пополнения. В этом случае есть смысл обратить взыскание не на деньги, а на имущество ответчика.

Сделать это несложно:

- необходимо составить заявление;

- не позднее следующего дня банк обязан возвратить ИЛ взыскателю;

- о возврате делается отметка в журнале регистрации, в котором расписывается получивший лист на руки взыскатель.

- на обратной стороне листа указывается причина возврата: «отзыв по заявлению взыскателя».

Не нашли ответа на свой вопрос? Узнайте, как решить именно Вашу проблему – позвоните прямо сейчас: 8 (800) 200-46-92 (ГОРЯЧАЯ ЛИНИЯ) Это быстро и бесплатно!

Зачем подавать заявление в банк?

Заёмщику следует письменно предупредить банк о возникших у него неприятностях, которые не позволяют вовремя погасить кредит. Подача заявления о неплатежеспособности по кредиту даёт несколько преимуществ:

- Заёмщик не будет признан мошенником;

- Банк может изменить условия кредитного договора посредством предоставления, например, отсрочки или реструктуризации.

Также существуют другие способы решения проблемы, когда заёмщику нечем платить кредит. Об этих способах вы можете прочитать в этой статье.

Заявление о невозможности платить по кредиту

Не можете платить банку? Ситуация вполне распространенная. Причины, по которым заемщик перестает платить в банк у всех различные, но вопрос о том, как поступить, что сделать для того, чтобы остаться добросовестным заемщиком, волнует каждого. Первым делом необходимо сообщить в банк о невозможности платить по кредиту. Это, естественно, не гарантирует того, что банк войдет в положение должника и не станет требовать возврата долга, но это нужно сделать хотя бы для того, чтобы в случае суда у Вас было доказательство, что от банка Вы скрываться не собирались и честно о проблеме предупредили. Прочтите также о том, как правильно отдать заявление в банк.

Многие заемщики получают кредитные карты, не имея при этом никаких документов. Чаще всего договоров по кредитным картам заемщик не имеют и даже не знакомы с условиями, на которых банк предоставил им кредит по карте. На основании действующего законодательства кредитный договор непременно должен быть заключен в письменной форме. Статья 820 ГК РФ. Форма кредитного договора: “Кредитный договор должен быть заключен в письменной форме. Несоблюдение письменной формы влечет недействительность кредитного договора. Такой договор считается ничтожным”. Чтобы обратиться в банк с требованием предоставить Вам копию кредитного договора, воспользуйтесь данным образцом заявления.

Порядок уведомления регламентирован ст. 26 ФЗ-395-I «О банковской деятельности». Он предусматривает запрет на передачу сведений по телефону, с целью предотвращения разглашения банковской тайны. Если деньги взысканы полностью – банк возвращает заявителю ИЛ с отметкой о полном погашении обязательства. Если долг взыскан частично, за недостаточностью средств — также возвращает лист, с отметкой о причинах неполного исполнения и суммы, которая была взыскана.

Как правильно написать заявление в банк

Любой заемщик рано или поздно сталкивается с ситуацией, когда возникает необходимость написать заявление в банк. Заявления могут быть совершенно разнообразными: заявление о возврате страховой премии, заявление о предоставлении детальной выписки по счету, заявление о предоставлении кредитных каникул или об отсрочке платежа. И от того, насколько правильно будет написано и отправлено заявление, иногда зависит очень многое. В этой статье я расскажу читателям сайта SSDolg.ru о том, как правильно написать заявление в банк. Кроме того, на нашем сайте для Вас будут постоянно добавляться готовые образцы заявлений.

Каждому заёмщику приходилось при оформлении кредита сталкиваться с ситуацией, когда получить кредит без страхования никак не удаётся. Сотрудники банка так убедительно внушают, что договор страхования просто необходим для того, чтобы кредит был одобрен, что заемщик начинает бояться отказа и соглашается застраховаться. Но условия страхования устраивают не всех и не всегда и через некоторое время приходит понимание того, что подписание договора страхования было серьезной ошибкой. Как быть в такой ситуации? По закону, заемщик имеет полное право в любой момент отказаться от страховки, если условия отказа не оговорены в договоре (к сожалению, некоторые недобросовестные банки стали включать в условия договора определенный период времени, в течение которого заемщик может отказаться от страховки, а по истечении этого срока уже нет). Внимательно прочтите свой договор и если такие условия в нем не указаны, отправляйте в банк заявление о возврате суммы страховой премии. Ну а если же банк не исполнит Ваше требование в добровольном порядке, значит стоит подавать в суд исковое заявление о возврате страховой премии.