Если поступившей суммы недостаточно, то уменьшается часть долга. Причем клиент может дальше воспользоваться остатками кредитной линии.

Овердрафт по карте простыми словами

Что такое овердрафт? Такие слова как дебетовая и кредитная карта, кэшбэк и грейс-период, проценты по вкладу или кредиту не вызывают у нас недопонимание. По крайней мере у большинства. Жизнь заставила выучить все эти понятия назубок. А вот OVERDRAFT. Хоть и на слуху. Но вот что означает и для чего нужен – не каждый ответит.

В этой статье мы по косточкам разберем как работает овердрафт, как им правильно пользоваться, какие выгоды он может принести и какие недостатки ему присущи.

Перечень документов для получения овердрафта

Порядок оформления овердрафта в каждом банке устанавливается свой.

Примерный перечень документов для получения кредита (овердрафта) может выглядеть следующим образом:

заявка на кредит овердрафт;

идентификационный номер налогоплательщика (ИНН);

дополнительный документ, удостоверяющий личность (на выбор: заграничный паспорт, водительское удостоверение, ИНН, страховое свидетельство государственного пенсионного фонда, полис (карта) обязательного медицинского страхования);

документ, подтверждающий наличие дохода организации за несколько месяцев.

Также к особым требованиям для получения овердрафта относятся:

Отсутствие просроченной задолженности перед банком;

Наличие непрерывного трудового стажа;

Наличие основного места работы;

Постоянная регистрация и проживание на территории, обслуживаемой банком.

Следует отметить, что срок непрерывного трудового стажа, который необходим для получения займа, устанавливается каждым банком индивидуально. Каждый банк оставляет за собой право на определение необходимого пакета документа для оформления кредитного продукта.

Виды овердрафта

Перерасход средств по дебетовой карте, называемый овердрафтом, может возникнуть даже в том случае, если банк подобную услугу не оказывает. По этой причине выделяют два основных вида овердрафта:

- разрешенный (санкционированный) — лимит устанавливает банк, за пользование заемными деньгами удерживают проценты;

- технический (неразрешенный) — счет «уходит в минус» без согласования с банком, для клиента предусмотрены штрафные санкции.

Несогласованный овердрафт возникает из-за задержек при обработке транзакций, например, если гражданин внес деньги на счет, банк еще не успел обработать платеж, совершена покупка. Чаще всего отрицательный баланс возможен при платежах за рубежом (из-за курсовой разницы) и при наличии задолженности в ФССП (принудительное взыскание).

Условия овердрафта

Каждый банк формирует свои условия, поэтому нужно изучать тарифы конкретной организации. Но есть важные моменты, о которых должен знать клиент. Если рассматривать, что такое овердрафт в Сбербанке или любом другом банке, то это платная услуга со следующими характеристиками:

- если он подключается сразу при выдаче зарплатной карты, то обычно это минимальная сумма, буквально 1 000 — 2 000 рублей;

- банк можете пересматривать лимит овердрафта как в большую, так и в меньшую сторону. Аналогично — он может отключать его по своему усмотрению. Такое обычно происходит, когда движение средств по карте прекращается (например, человек вышел из зарплатного проекта);

- обычно сумма возможного минуса не превышает 2 среднемесячных зарплаты клиента;

- за пользование деньгами назначаются проценты. Сама же опция подключается бесплатно;

- для ухода в минус не нужно делать запросы, вы просто используете карту как обычно;

- если клиент не погашает долг в положенный срок (обычно 1-2 месяца), назначаются пени. Банк может начать стандартный процесс взыскания, как при кредите.

В целом, овердрафт по карте — это удобная услуга, которая может выручить в определенный момент. Но все же это своего рода кредит, который является платным. Если эта опция подключена к вашей карточке, используйте ее только при необходимости.

Ставки по овердрафту обычно ниже, чем по кредитным картам. Это выгодная кредитная услуга.

Что такое овердрафт по карте?

Нажимая на кнопку, вы даете согласие на обработку персональных данных и соглашаетесь c политикой конфиденциальности

В социальных сетях люди нередко жалуются, что банк без запроса подключает овердрафт — сумма на карте увеличивается за счет заемных денег. Если этого не заметить, вы начинаете тратить деньги банка, как свои собственные и влезаете в долги. Рассказываем, когда этот инструмент бывает полезен, а когда — от него лучше отказаться.

Овердрафт — это возобновляемый краткосрочный кредит: когда на карте заканчиваются деньги, вы тратите деньги банка в рамках оговоренного лимита. При этом баланс карты уходит в минус. Если еще проще — это оговоренная с банком сумма, на которую вы можете уйти в минус по карте. Деньгами по овердрафту можно оплатить покупку в офлайн или онлайн-магазине, но их нельзя получить на руки или перевести с карты на карту.

В отличие от привычного кредита у овердрафта нет срока кредитования и минимального платежа — вся сумма задолженности спишется сразу, как только вы пополните карточный счет. Когда закроете задолженность, сможете снова пользоваться заемными деньгами.

Так работает овердрафт для частных клиентов банка. Для бизнеса он имеет другие условия и назначение. Например, по овердрафту можно покрыть кассовый разрыв и расплатиться с поставщиками.

Разрешенный овердрафт клиент подключает самостоятельно, когда получает карту. Подключить услугу можно позже, если срочно нужны деньги на несколько дней. Если подключили овердрафт, необходимо внимательнее контролировать расходы, чтобы не уйти в минус нечаянно.

ПРИМЕР: Иногда Ивану не хватает денег до зарплаты. Чтобы не занимать у друзей и коллег, он подключил овердрафт. Когда у Ивана сломался холодильник, мужчина оплатил покупку картой, хотя денег на счету было недостаточно. Через неделю на карту поступила зарплата, и банк списал сумму долга и проценты по нему.

Так как овердрафт — это кредит, за его использование банки начисляют проценты или фиксированную ставку за каждый день. Например, процент по овердрафту может составлять от 70 до 230% годовых или от 20 до 60 ₽ в сутки. Проценты начисляют ежедневно.

ПРИМЕР 1:

Комиссия за овердрафт составляет 120% годовых или 0,329% в сутки. Клиент воспользовался овердрафтом на 7000 ₽. Посчитаем, сколько он должен вернуть банку.

Через сутки: 7000 + 7000 × 0,329% = 7023,03 ₽

Через двое суток: 7023,03 +7000 × 0,329% = 7046,14 ₽

Через десять суток: 7210,02 + 7000 × 0,329% = 7233,74 ₽

ПРИМЕР 2:

Комиссия за овердрафт составляет 39 ₽ в сутки. Клиент воспользовался овердрафтом на 7000 ₽. Посчитаем, сколько он должен вернуть банку.

Через сутки: 7000 + 39 = 7039 ₽

Через двое суток: 7039 + 39 = 7078 ₽

Через десять суток: 7351 + 39 = 7390 ₽

Некоторые банки предлагают бесплатный овердрафт на небольшие суммы, например, от 1000 до 3000 ₽. Помимо процентов по овердрафту, банк оговаривает допустимый лимит и сроки погашения долга. Как правило, максимальный размер займа по овердрафту не превышает 100 000 ₽, а срок возврата — одного–двух месяцев. Окончательные условия зависят от платежеспособности клиента. Один может получить максимальный лимит на два месяца, а второй — 30 000 ₽ на месяц.

Одни банки позволяют подключить овердрафт в мобильном приложении, другие — при личном обращении в офис.

|  |

Неразрешенный, или технический овердрафт , не предусмотрен в договоре банковского обслуживания. Он случается, когда баланс карты уходит в минус в результате технических операций. Технический овердрафт может обходиться пользователю бесплатно — это зависит от условий банковского обслуживания. Если банк взимает комиссию за технический овердрафт, а владелец карты не знает, что превысил баланс — за пару недель он может задолжать банку несколько сотен рублей. Поэтому о техническом овердрафте рассказываем подробнее.

Расплатились рублевой картой за границей. Когда вы расплачиваетесь рублевой картой за границей, конвертация валюты происходит в момент оплаты, а списание денег со счета — через 2–5 часов. Время необходимо зарубежному банку, чтобы связаться с вашим банком и провести операцию. Если за эти часы курс рубля упадет — сумма покупки превысит доступный остаток, и возникает технический овердрафт.

ПРИМЕР:

На вашем счете было 8000 ₽. В британском магазине вы потратили 100 £. На момент оплаты курс составлял 80 ₽ за фунт стерлингов. Пока банки обрабатывали операцию, курс британской валюты вырос до 82 ₽ за фунт. Счет ушел в минус на 200 ₽ — на карте возник технический овердрафт.

Деньги списали по автоматическому платежу. По некоторым банковским договорам предусмотрены платные услуги: смс-уведомление, обслуживание счета. Деньги за эти услуги списываются автоматически. Если на счете нет нужной суммы, баланс карты станет отрицательным.

Обычно деньги списывают только в пользу банка. Если у вас настроен автоматический платеж в пользу стороннего сервиса, например, подписка на музыку или абонентская плата за мобильную связь — овердрафт не возникнет. Когда денег на счете недостаточно, а овердрафт не подключен — банк отклоняет операцию. Но так бывает не всегда, поэтому лучше заранее учитывать регулярные списания — оставлять нужную сумму на счете или отказаться от подписки.

Произошел технический сбой при оплате картой. Бывает, что платежный терминал выдает ошибку во время оплаты. Продавец перезагружает аппарат, и со второй попытки вы расплачиваетесь по чеку. Но во время технического сбоя деньги со счета могут списать дважды, просто первое списание не отразилось в терминале. Если на карте недостаточно денег, при двойном списании баланс уйдет в минус.

Двойное списание можно оспорить. Для этого нужно обратиться в свой банк и написать заявление. Банк может попросить предоставить дополнительные документы: например, чек или копию письма с подтверждением заказа в интернет-магазине. В течение 30 дней банк рассмотрит заявку и вернет ошибочно списанные деньги.

Оплатили заказ без авторизации . Чтобы провести онлайн-оплату, часто требуется подтвердить платеж — ввести секретный код из смс. Но некоторые интернет-магазины проводят платежи без авторизации — без подтверждающего кода. Как правило, это небольшие платежи, а сумма зависит от банка и платежной системы. Например, по картам Visa лимит на платежи без авторизации — 3000 ₽, но банки могут установить меньший порог.

Когда оплачиваете покупку без авторизации, банк продавца не запрашивает остаток по счету. Поэтому ваш банк узнает об операции, когда деньги уже списаны. Если сумма покупки превышает остаток на счете — возникает овердрафт.

Снимали наличные в сторонних банкоматах. За операцию через сторонний банкомат банки взимают комиссию. Обычно оплату берет чужой банк, но иногда свой банк тоже снимает комиссию. Сторонний банк не выдаст деньги, если не хватает средств на комиссию. А ваш — может одобрить операцию. Тогда баланс уходит в минус, и возникает технический овердрафт.

ПРИМЕР:

У клиента банка А на карте 1000 ₽. Клиент хочет обнулить счет и снимает деньги в банкомате банка Б. За операцию банк Б берет комиссию в 1%, поэтому клиент списывает доступные 990 ₽. Но по условиям договора, банк А тоже берет комиссию — 2%. Однако на счету клиента не осталось денег, поэтому возникает технический овердрафт.

Какие документы необходимы

Частному лицу при оформлении услуги на дебетовую карту могут потребоваться:

- паспорт;

- второй документ, удостоверяющий личность: водительские права, заграничный паспорт, ИНН, СНИЛС, полис медицинского страхования;

- заявление;

- простая справка, подтверждающая доходы.

Не менее важны российское гражданство и регистрация, официальное трудоустройство, отсутствие долгов и чистая кредитная история.

При оформлении услуги на зарплатную карту гарантом становится организация-работодатель, поэтому дополнительные документы не требуются. И все же в банке могут запросить СНИЛС, ИНН и другие данные.

Коммерческим организациям овердрафт могут подключить, если компания соблюдает следующие условия:

- работает в основной сфере деятельности (код ОКВЭД) не менее одного года;

- пользуется расчетно-кассовым обслуживанием;

- вносит инкассированные средства;

- не имеет долгов по поручениям или требованиям.

Размер овердрафта зависит от уровня репутации и доверия к организации. Если у компании активен зарплатный проект, регулярно поступают средства и нет задолженностей, то уровень лояльности кредитора выше.

Что означает понятие “овердрафт”

Иностранное слово “овердрафт” (overdraft) в переводе с английского означает “перерасход”, “превышение кредита”. Мы видим знакомое слово кредит, поэтому думаем, что относится оно только к любителям жить в долг. Это не совсем так. С овердрафтом может столкнуться и ярый противник чужих денег. Читая отзывы держателей банковских карт, я убедилась в этом. Но обо всем по порядку.

Овердрафт – это краткосрочный кредит, который предоставляется банком по договору банковского счета держателям карт (как правило, зарплатных). Например, когда вам не хватает собственных средств на покупку какого-либо товара, банк с удовольствием предоставит недостающую сумму. Но на определенных условиях, конечно.

Гражданский кодекс Российской Федерации (статья 850) указывает, что если банк проводит платежи со счета клиента при отсутствии на нем денег, то он тем самым дает ему кредит со всеми вытекающими последствиями. Кредит выдается на определенный срок и небесплатно. Это относится и к овердрафту.

Отсюда возникают справедливые вопросы: “А нужен ли мне овердрафт?”, “Как подключить?” и “Как он гасится?” Ответы на них зависят от его вида и банка, предоставляющего эту услугу.

- разрешенный,

- неразрешенный (технический) овердрафт.

Остановимся на них подробнее.

Разрешенный овердрафт

Разрешенный овердрафт подключается по личному заявлению держателя карты. Он предоставляется в пределах установленного банком лимита и под определенный процент. Эти условия отличаются не только у разных банков, но и у разных клиентов одного финансового учреждения.

Лимит овердрафта – это сумма, которой может располагать клиент банка при недостатке на счете собственных денег. Рассчитывается для конкретного человека, исходя из суммы средств, которые проходят через его карту, его кредитной истории и некоторых других факторов.

Проценты в банках тоже разнятся. Например, Сбербанк установил следующие:

- 20 % в пределах лимита денежных средств,

- 40 % – плата за несвоевременное погашение,

- 40 % – плата за превышение лимита, но только на сумму этого превышения.

Внимание! Сбербанк подключает услугу овердрафт не ко всем картам, а только к дебетовым (зарплатным). Но, например, если вы владелец “МИР Классическая”, “МИР Золотая”, “МИР Премиальная”, то лимит овердрафта не предоставляется. Полный перечень можно узнать на сайте банка.

В своей статье о дебетовых картах Сбербанка я более подробно останавливалась на вопросах тарифов, условий получения и пользования ими. Если еще не читали, то наверстывайте упущенное.

В Тинькофф Банке действуют такие условия:

- Услуга подключается по инициативе банка и с согласия держателя карты.

- Если вы заняли у банка не более 3 000 руб., то платы за овердрафт не будет (при условии своевременного погашения в течение 25 дней).

- Если сумма кредита составила от 3 000 до 10 000 руб., то банк возьмет 19 руб. в день.

- От 10 000 до 25 000 – 39 руб. в день.

- Свыше 25 000 – 59 руб. в день.

- Штраф за несвоевременное погашение – 990 руб.

Эти условия действуют для дебетовых карт, по кредитным возможен только технический овердрафт.

Почитайте про условия использования и подводные камни дебетовых карт Тинькофф Банка в моей статье. Она может оказаться очень полезной. Особенно, если вы на пути выбора оптимального платежного средства.

Неразрешенный овердрафт

Неразрешенный или технический овердрафт может наступить, даже если вы никогда не брали в долг. И это часто становится неприятным сюрпризом, который оборачивается не только возникновением задолженности, но и начислением процентов и штрафов за непогашение. Чтобы избежать этого, надо знать распространенные причины возникновения долга:

- Курсовая разница. Этот случай может возникнуть, когда вы расплачиваетесь рублевой картой за границей. Из-за особенностей банковской системы средства со счета списываются через несколько дней. Если за этот период курс валюты резко изменился, то вы можете уйти в минус при недостатке средств на карте.

- Оплата обязательных платежей. Например, банковских комиссий.

Этот случай я прокомментирую на своем примере: один раз в год, в мае, у меня с карты автоматически списывается плата за ее обслуживание в размере 450 руб. Я обычно снимаю с карты все поступившие на нее деньги. Результат: в мае я ушла в минус на 450 руб., т. е. наступил технический овердрафт. - Техническая ошибка банка. Например, дважды зачисленная сумма или наоборот снятие одной и той же суммы 2 раза. Банк ошибку замечает и исправляет. Но у клиента может не быть денег на счете, поэтому опять минус.

Избежать технического овердрафта легко. Кто предупрежден, тот вооружен. Если нам известно о потенциальной возможности уйти в минус, то достаточно держать на карте минимальный запас денег или постоянно мониторить состояние счета, чтобы вовремя погасить задолженность. Банки часто предоставляют льготный период (как правило, месяц), в течение которого мы можем вернуть без процентов всю сумму долга.

Как подключить овердрафт

Разрешенный овердрафт по дебетовым картам не очень распространен. Например, Сбербанк в 2018 году перестал выдавать дебетовые карты с овердрафтом. Чаще овердрафт доступен для зарплатных карт, но в таком случае лимит кредитных денег на счете может быть согласован с вашим работодателем и зависеть от уровня заработной платы.

Если вам важно наличие овердрафта и у вас еще нет карты банка, перед оформлением обратитесь в банк и уточните, есть ли возможность вообще подключить разрешенный овердрафт по дебетовке. Сделайте акцент, что вас интересует именно разрешенный овердрафт.

Для подключения овердрафта банк может запросить справку о доходах и копию трудовой книжки или трудовой договор. Также в условиях может быть требование о трудовом стаже. К примеру, общий трудовой стаж должен составлять не менее года, из которых не менее 6 месяцев на последнем месте работы. Так банк сможет рассчитать ваш средний доход и решить, какой лимит можно вам одобрить.

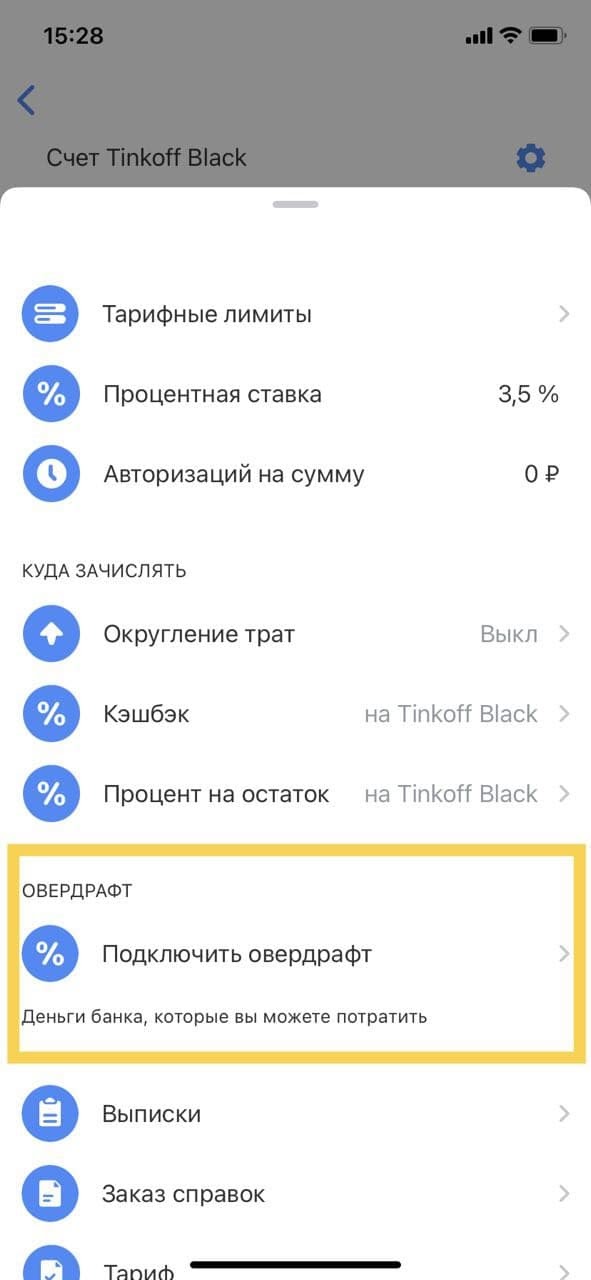

На дебетовых картах Tinkoff Black можно подключить овердрафт в личном кабинете или через приложение. Решение по заявке обычно принимают быстро, в течение нескольких минут. Лимит овердрафта определяют индивидуально для каждого клиента.

Как отключить овердрафт?

Чтобы отключить услугу следует обратиться в банк и написать соответствующее заявление.

Узнать, подключен ли овердрафт на вашей карте можно несколькими способами:

- Обратиться в отделение банка;

- Позвонить по номеру горячей линии;

- Отправить вопрос на сообщение на электронную почту банка;

- Найти информацию в приложении или на сайте банка, войдя в свой аккаунт.

Некоторые банки предлагают один или несколько способов получения данной информации.

Окончила МГУ им. М.В. Ломоносова по специальности журналистика. Несколько лет проработала автором в ведущих финансовых изданиях – ПРАЙМ, ТАСС и других известных в РФ компаниях.

Лимит трат ограничен текущим остатком на счете. Однако и дебетовая карточка может «уйти в минус», если к ней подключен овердрафт — что это такое простыми словами? Это банковская услуга, позволяющая клиенту расплатиться деньгами банка — операция не будет отклонена, а баланс счета станет отрицательным. Овердрафт по своей природе является аналогом кредитования, хотя и имеет ряд особенностей. Разбираем плюсы и минусы продукта, условия, предлагаемые банками для клиентов.

Плюсы и минусы овердрафта

Поэтому принимая решение, учитывайте все нюансы.

На первый взгляд овердрафт напоминает кредитную карту. И там, и там есть возможность пользоваться деньгами банка, вернув их позже. Но важно понимать различия между данными банковскими услугами, чтобы выбрать нужную для себя.

- Для овердрафта используется преимущественно дебетовая, а не кредитная карта, часто та, на которую человек получает заработную плату. Поэтому в своем банке можно поинтересоваться, что такое овердрафт на зарплатной карте и предоставляет ли банк подобные услуги.

- Лимиты по кредиту обычно намного больше.

- Средства, потраченные при пользовании овердрафтом, необходимо полностью вернуть в короткие сроки, в то время как по кредитной карте можно ежемесячно вносить минимальные платежи.

- Кредитная сумма по карте предоставляется на значительно более долгий срок.

- Любая сумма, поступившая на расчетный счет, будет списана в счет покрытия овердрафта, на кредитную карту чаще всего средства вносятся самостоятельно.