Учет топливных карт в бухгалтерском учете — это способ контроля объемов приобретения ГСМ сотрудниками организации, за который обычно отвечает бухгалтер компании.

Бухгалтерский учет топливных карт

С точки зрения учета топливных карт прежде всего это отдельное платежное средство, при помощи которого совершается операция по покупке топлива.

Сейчас топливные карты для юридических лиц и ИП используются почти на всех АЗС, на примере карт “Полный Бак” в сеть приема которых входит более 12 000 точек во всех регионах Российской Федерации.

При использовании топливных карт в качестве платежного средства, стоит учитывать имеющиеся ограничения, например:

с карты нельзя снять (обналичить) средства;

по карте нельзя оплатить услуги на АЗС, за исключением мойки;

карты принимают к оплате только на АЗС, где установлен терминал эмитента;

по карте нельзя приобрести товары.

При оплате топлива картой на АЗС, происходит безналичная операция, и баланс карты, и компании владельца – уменьшаются на сумму, соответствующую объему купленного топлива.

Подобный процесс оплаты очень удобен для любой организации с любым размером автопарка, не нужно собирать чеки и товарные накладные, выдавать наличные из кассы и контролировать целевой расход выданных средств.

Баланс топливных карт может быть двух видов – литровый и рублевый. В случае с литровым балансом на стороне процессинга происходит расчет стоимости топлива по транзакции, исходя из цены за литр купленного топлива и его объема. В счете фактуре или УПД (универсальном передаточном документе) будет указаны следующие параметры по каждой транзакции:

Это позволит занести всю информацию по расходам на топливо в книгу покупок-продаж.

Отражение в учете поступления топливной карты и ее выдачи водителю.

Учет полученной от нефтяной компании топливной карты ведется на забалансовом учете, определенном учреждением его учетной политикой. Ранее Минфин предлагал вести учет топливных карт на забалансовом счете 03 «Бланки строгой отчетности» (Письмо от 03.06.2008 № 02-14-10а/1611). Считаем, что положения п. 337 Инструкции № 157н[1] не обязывают учреждение применять именно этот забалансовый счет. В свою очередь, финансовое ведомство в своем Письме от 02.10.2018 № 02-07-10/70752 разъяснило: в случае, когда условиями договора предусмотрено, что транспортная карта является собственностью компании, которая ее выпустила, и служит носителем информации о произведенных авансовых платежах в оплату получаемых услуг, такая транспортная карта не является самостоятельным объектом бухгалтерского учета, учитываемым на балансовых счетах учреждения. По мнению Минфина, в целях учета движения таких карт между ответственными лицами учреждение вправе использовать забалансовый счет, открываемый по аналогии со счетом 03 «Бланки строгой отчетности» (по условной цене – один рубль), специально предназначенный для этого в соответствии с учетной политикой учреждения. Таким образом, для учета топливных карт учреждение вполне может выбрать любой забалансовый счет, за исключением тех, которые содержатся в п. 332 – 394 Инструкции № 157н[2], и прописать применение этого счета в учетной политике учреждения. Например, учреждение в своей учетной политике может установить, что для учета топливных карт применяет забалансовый счет:

43-1 – для учета поступивших в учреждение топливных карт;

43-2 – для учета топливных карт, выданных водителю для заправки.

Передачу топливных карт водителям можно оформить требованием-накладной (ф. 0504204).

Операции с транспортными картами в учете отразятся следующим образом:

Содержание операции

Дебет

Кредит

Получена транспортная карта

Забалансовый счет (установленный учетной политикой учреждения)

Передана транспортная карта водителю

Забалансовый счет (установленный учетной политикой учреждения)

Закреплена транспортная карта за водителем

Забалансовый счет (установленный учетной политикой учреждения)

Нюансы топливных карт

Особенности применения топливных карт зависят от условий договора с организацией — эмитентом топливной карты. Приведем примеры дополнительных опций при использовании топливных карт помимо оплаты топлива на заправках, в зависимости от условия конкретного договора:

В чем заключаются преимущества топливной карты:

Организация — эмитент бензиновых карт предоставляет доступ в личный кабинет, где можно следить и управлять топливными картами: менять лимиты по расходам на каждую карту, получать подробную информацию в режиме реального времени по расходам (на какой заправке, в каком количестве и на какое топливо были произведены расходы), получать счета на внесение авансовых платежей.

Налоговый учет

Учетной политикой устанавливается, по какой форме трат будет фиксироваться приобретение ТК. НДС с приобретения будет приниматься к учету после этих операций:

- Принятие ТК к учету.

- Получение счет-фактуры.

- Приобретение ТК для выполнения действий, облагаемых НДС.

Траты на топливо относятся к тратам по стандартным направлениям работы. Для снижения налогооблагаемой базы бухгалтер должен выполнить эти действия:

- Обоснование трат, если они не превышают норму.

- Подготовка документов, которые подтверждают расходы.

- Подготовка доказательств того, что топливо приобреталось с целью получения прибыли.

При списании стоимости на затраты выполняется эта проводка: ДТ20, 23, 26, 44 КТ10-3. Списание себестоимости ГСМ. Проводка выполняется на базе путевого листа.

Учет бензина по топливным картам в бухгалтерии

Электронные носителя являются частью договора на поставку топлива. Для отражения расчетов с поставщиком ГСМ предназначен счет 60 Плана счетов бухучета. Приобретенные ГСМ учитываются в составе ТМЦ на счете 10. Поступление отражается на основании документов, предоставленных поставщиком. Он должен передать организации:

- накладную (акт приема-передачи);

- счет-фактуру;

- отчет по топливным картам об отпущенном топливе.

Для отражения списания ГСМ с учета и отражении их стоимости в затратах используются общие правила. Для подтверждения расхода ГСМ необходимо утверждение нормативов списания и оформление путевых листов.

| Содержание операции | Дебет | Кредит |

|---|---|---|

| Пополнен баланс смарт-карты сети АЗС | 60авансы | 51 |

| Приняты к учету ГСМ, отпущенные с использованием электронных носителей | 10 | 60 |

| Отражен НДС по поступившим ГСМ | 19 | 60 |

| Зачтен ранее перечисленный аванс поставщику | 60 | 60авансы |

| Стоимость ГСМ учтена в составе расходов | 20, 25, 26, 44 | 10 |

| НДС принят к вычету | 68 | 19 |

Учет ГСМ по топливным картам в 1С: Бухгалтерии ред. 3.0

Сегодня большинство компаний для функционирования и ведения своей деятельности используют автомобили. А раз есть автомобиль, значит, встает вопрос об учете затрат на его обслуживание: покупка и списание топлива, расходных материалов, страховки и т.д. Многие организации выбирают для себя топливные карты не только из-за удобства использования, но и правомерного принятия к вычету НДС. Однако здесь есть нюанс: служебные автомобили заправляются ежедневно, а в бухгалтерию закрывающие документы поступают от АЗС только в начале следующего месяца. Как бухгалтеру организовать учет по топливным картам обсудим сегодня в нашей статье.

Прежде всего стоит отметить, что, начиная с релиза 3.0.74, в программе 1С: Бухгалтерия ред. 3.0 предусмотрен новый функционал «Учет по путевым листам». В связи с этим программа претерпела некоторые изменения.

Так, вместо ранее применяемого счета 10.03 для учета топлива теперь используются счета 10.03.1 «Топливо на складе» и 10.03.2 «Топливо в баке». Ранее используемый счет 10.03 стал группой и в проводках теперь не используется. При использовании функционала «Путевые листы» учет ведется на счете 10.03.2 в разрезе транспортных средств.

Также отметим, что несмотря на добавленный функционал учета ГСМ по путевым листам, в программе сохранилась возможность вести учет как и ранее – в разрезе партий и складов. И для этого теперь предусмотрен счет 10.03.1.

При обновлении программы на указанный релиз все остатки по счету 10.03 автоматически перенесутся на счет 10.03.1. Если вы будете вести учет как и ранее, то единственное, что поменяется – это счет: вместо 10.03 вы теперь будете использовать 10.03.1.

Если же вы решите использовать новый функционал и вести учет в разрезе транспортных средств (а это, сразу скажем, удобнее, хоть и более трудоемко), то вам необходимо переместить остатки на счет 10.03.2.

Также, начиная с релиза 3.0.74, добавился новый субсчет к счету 76 – 76.15 «Приобретение по топливным картам».

Теперь, когда мы рассказали о новом функционале, давайте остановимся подробнее на учете ГСМ по топливным картам в программе 1С: Бухгалтерия ред. 3.0.

Чтобы компании вести учет ГСМ по топливным картам сначала ее нужно купить. Для этого ответственное лицо компании (в маленьких компаниях эта функция может быть возложена на бухгалтера) подает на АЗС заявку. На основании этой заявки головной центр (так называемый процессинговый центр АЗС – пункт сбора сведений обо всех карточных терминалах АЗС) подготавливает договор на поставку ГСМ с приложением к нему перечня всех АЗС, входящих в зону обслуживания по карте, и выпускает для вашей организации топливные карты (их количество зависит от количества ваших автомобилей). Здесь важный момент – в договоре должно быть прописано, как будет передана вам топливная карта – за плату или, в случае ее возвращения при расторжении договора, бесплатно.

Топливные карты бывают двух видов: лимитированные и нелимитированные.

Лимитированные карты предполагают, что при пополнении счета карты на нее вносится определенное количество топлива и устанавливается предел его расходования в течение определенного количества времени, например, месяца.

Нелимитированные карты предполагают, что на карту при пополнении счета вносится соответствующее на дату пополнения количество топлива, которое затем выбирается в пределах объема, имеющегося на карте.

При передаче топливных карт вашей организации вам оформят накладную по форме ТОРГ-12, которая послужит основанием для оприходования карт.

Обычно изготовление топливных карт предварительно оплачивается. Делается это в программе документом «Списание с расчетного счета» в разделе «Банк и касса».

Для отражения поступления топливных карт на счет 10.09 зайдем в раздел «Покупки» и создадим документ «Поступление (акты, накладные)».

После проведения документа программа сформирует следующие проводки:

Итак, топливная карта поступила в организацию и теперь ее необходимо выдать сотруднику. Сделаем это документом «Передача материалов в эксплуатацию» в разделе «Склад».

Сформировав оборотно-сальдовую ведомость по счету МЦ.04 можно увидеть, за кем из сотрудников закреплены топливные карты:

Теперь перейдем к рассмотрению вариантов учета ГСМ и начнем со старого метода.

Для упрощения по умолчанию мы будем использовать основной склад. Если в компании несколько машин, то целесообразно наименования автомобилей завести в виде складов. Тогда после оприходования топлива по документам АЗС на основной склад необходимо оформить перемещение топлива с основного склада на склад-автомобиль (документом «Перемещение товаров»).

Организация по мере необходимости пополняет счет карты, перечисляя на расчетный счет поставщика денежные средства:

АЗС пополняет карту определенным количеством топлива, и в течение месяца водитель заправляет по карте свой автомобиль. При каждой заправке ему выдается чек, в котором отражено количество заправленных литров и стоимость. Информацию о количестве заправленного топлива он отражает в путевом листе и прикладывает к нему полученный чек.

В конце месяца все путевые листы сдаются в бухгалтерию. Они являются первичным документом, на основании которого бухгалтер списывает затраты на топливо в расходы. К путевым листам обычно прикладывают обобщенный отчет (реестр). Он может выглядеть, к примеру, так:

Также в конце месяца (или в начале следующего) поставщик топлива (процессинговый центр) выдаст Вам закрывающие документы (УПД или ТОРГ-12 и счет-фактуру), а также отчет об операциях по карте. Как правило, отчеты об операциях по топливной карте предоставляются в электронном виде, это удобнее и оперативнее. Отчет имеет примерно такой вид:

Из отчета бухгалтер увидит, сколько фактически литров топлива было куплено за месяц по карте. Эти данные она сверит с реестром сотрудника, где имеется обобщенная информация из путевых листов и чеков АЗС (колонка в реестре «Приобретено ГСМ, л» должна совпадать с итоговыми данными отчета с АЗС).

На основании товарной накладной и отчета АЗС бухгалтер оприходует топливо документом «Поступление (акты, накладные) на счет 10.03.1 «Топливо на складе»:

Списание израсходованного за месяц топлива бухгалтер проведет на основании путевых листов и прилагаемому к ним реестру. Обратите внимание, расчет топлива к списанию производится по нормам, установленным на предприятии (утверждаются приказом руководителя). Списание топлива оформляется документом «Требование-накладная», который находится в разделе «Склад»:

Счет затрат при списании топлива будет зависеть от вида деятельности: в торговле это будет счет 44.01, в производстве – счет 20, если топливо списывается на служебную машину аппарата управления (как в нашем примере) – то счет 26.

После того как израсходованное топливо будет списано, можно сформировать оборотно-сальдовую ведомость по счету 10.03.1. Сальдо на конец месяца отражает количество топлива на остатке, оно должно совпадать с остатком, отраженным в последнем путевом листе за месяц:

Теперь рассмотрим операции учета ГСМ по топливным картам в рамках нового функционала «Учет по путевым листам». Чтобы вести учет с использованием путевых листов необходимо установить соответствующую галочку в настройках функциональности:

Прежде чем начать вести учет по путевым листам, необходимо ввести информацию о транспортных средствах организации и водительских удостоверениях сотрудников.

Данные о водительских удостоверениях вводятся через справочник «Физические лица».

Теперь заполним справочник «Транспортные средства».

Важно! При приобретении новых транспортных средств достаточно внести всю необходимую информацию при их регистрации, тогда данные в справочнике «Транспортные средства» обновятся автоматически.

Итак, мы заполнили все необходимые справочники.

Теперь перейдем непосредственно к учету операций.

Пополнение счета транспортной карты отразим так же, как и в предыдущем способе, через документ «Списание с расчетного счета»:

Затем сотрудник в течение месяца заправляет свой автомобиль.

В программе для отражения поступления и расходования ГСМ предусмотрен документ «Путевой лист». Он находится в разделе «Покупки».

Данный документ имеет две вкладки: «Топливо» и «Маршрут».

Вкладка «Топливо» содержит информацию о полученном топливе – приобретенном по топливной карте или за наличный расчет. Здесь есть два важных момента. Первое, вкладка «Топливо» содержит только количественную информацию о приобретенном топливе. И второе, данным документом нельзя отразить только факт поступления ГСМ, без заполнения вкладки «Маршрут» провести документ не удастся. Заполним вкладку «Маршрут» и проведем документ.

Как мы видим, данный документ формирует 2 проводки: поступления ГСМ и его списания. В обоих случаях используется счет 10.03.2 – несмотря на то, что в документе этот счет нигде не выбирается, использование функционала учета по путевым листам уже автоматически предполагает учет с использованием этого счета.

Также мы видим, что в проводках появляется новый, ранее не используемый счет 76.15. Этот счет введен в функционал «Путевые листы» для того, чтобы при разнесении поступления ГСМ через документы «Путевой лист» и «Поступление товаров» (при поступлении документов с АЗС) не задваивался счет 60. Также обратите внимание на то, что обе проводки сформированы только в количественном выражении. Суммовой учет по данным счетам формируется при закрытии месяца.

Для наглядности примера заполним еще один документ «Путевой лист» другой датой:

В конце месяца (или начале следующего) при поступлении закрывающих документов от поставщика в программе оформляется документ «Поступление (акты, накладные)» с видом операции «Топливо» в разделе «Покупки».

Обратите внимание, этим документом формируется проводка на счет 10.03.2 только в суммовом выражении, т.к. количественный учет по счету 10.03.2 отражается документом «Путевой лист» – выше мы это увидели.

Также по дебету счета 76.15 отражено количество поступившего топлива.

Оборотно-сальдовая ведомость по счету 76.15 при правильном заполнении путевых листов на конец месяца будет иметь нулевое сальдо – разницы между количеством топлива по путевым листам и количеством, отраженном по документам поставщика, быть не должно:

Также сформировав оборотно-сальдовую ведомость по счету 10.03 в разрезе субсчетов, мы увидим, что на счете 10.03.1 «завис» остаток топлива с февраля, когда учет велся старым способом, и имеется движение по счету 10.03.2 за март, когда учет велся с применением нового функционала программы. Но этот остаток пока некорректен, т.к. поступление топлива по дебету отражено и в количественном и в суммовом выражении, а вот списание – пока только в количественном:

Списание ГСМ в 1С 8.3

Учет списания ГСМ в 1С производится согласно путевым листам. Эту информацию сверяют с отчетами, предоставленными самим подотчетным сотрудником и обобщающими данные путевых листов и чеков АЗС.

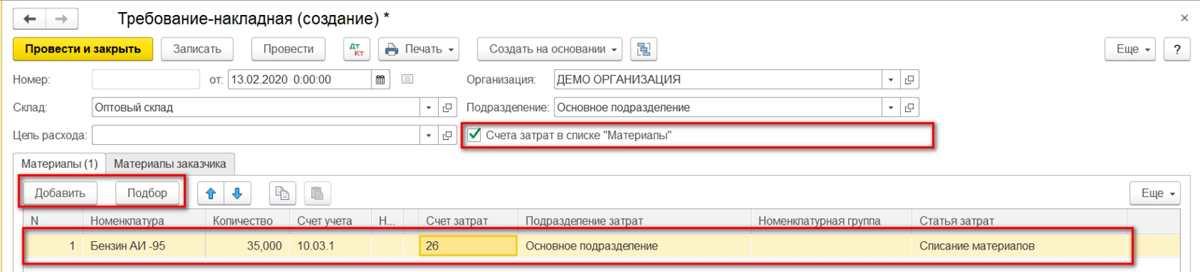

Списание бензина и других ГСМ оформляется одинаково документом «Требование-накладная», который находится в разделе «Склад».

Рис.12 Фрагмент пункта меню «Склад»

В документе с помощью кнопки «Подбор» или «Добавить» указывается название ГСМ, объем и счет, на который будем его списывать. Последний, в свою очередь зависит от вида деятельности компании: например, если предприятие торговое, то счет списания – 44.01, производство (на основное производство) – 20, а общехозяйственные нужды – счет 26. Установка галочки «Счета затрат на закладке «Материалы», даст возможность указывать счета в одной строке с номенклатурой. Иначе они будут заполняться на отдельной закладке.

Рис.13 Заполнение «Требования-накладной» на списание ГСМ

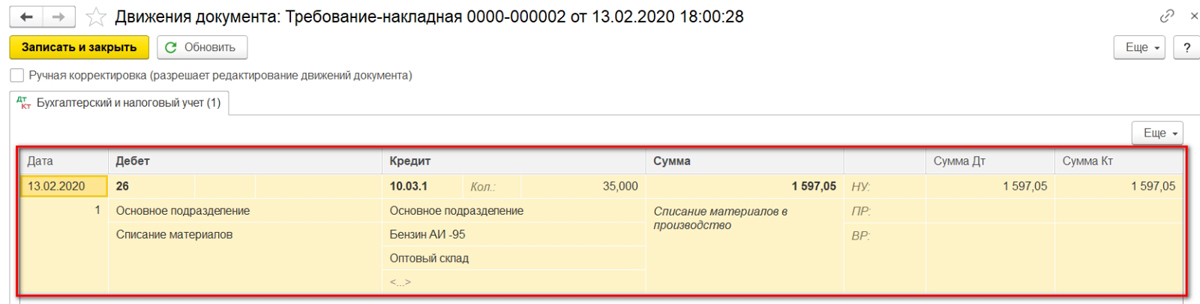

При проведении требования-накладной стоимость бензина, списываемого на затраты, учитывается по средней стоимости.

Рис.14 Движение документа

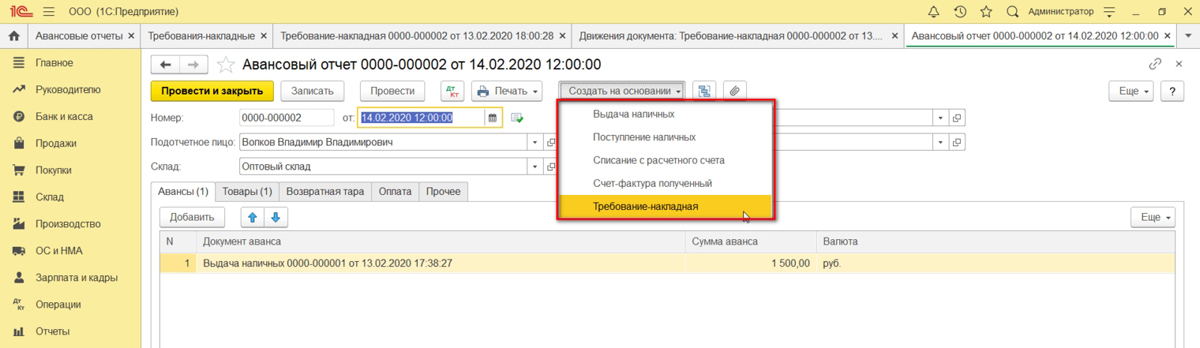

Этот же документ также можно сформировать на основании авансового отчета. Для этого, открыв сам отчет или весь журнал «Авансовые отчеты», нажать кнопку «Создать на основании» и выбрать искомый документ.

Рис.15 Создание «Требования-накладной» из «Авансового отчета»

Если у вас остались вопросы по списанию ГМС, обратитесь к нашим специалистам за консультацией по программе 1С 8.3, мы с радостью вам поможем.

Как отражать сервисные услуги по карточкам

Стоимость обслуживания ТК, электронных услуг, СМС-уведомлений, предоставления отчетности по балансам карточек, выписок по остаткам следует включить в состав общехозяйственных расходов. Бухгалтерские проводки по сервисным услугам по топливным картам отражают записью:

Дебет 26 Кредит 60 — учтена стоимость обслуживания топливной карты.

Отражение в учете поступления топливной карты и ее выдачи водителю.

Учет полученной от нефтяной компании топливной карты ведется на забалансовом учете, определенном учреждением его учетной политикой. Ранее Минфин предлагал вести учет топливных карт на забалансовом счете 03 «Бланки строгой отчетности» (Письмо от 03.06.2008 № 02‑14‑10а/1611). Считаем, что положения п. 337 Инструкции № 157н [1] не обязывают учреждение применять именно этот забалансовый счет. В свою очередь, финансовое ведомство в своем Письме от 02.10.2018 № 02‑07‑10/70752 разъяснило: в случае, когда условиями договора предусмотрено, что транспортная карта является собственностью компании, которая ее выпустила, и служит носителем информации о произведенных авансовых платежах в оплату получаемых услуг, такая транспортная карта не является самостоятельным объектом бухгалтерского учета, учитываемым на балансовых счетах учреждения. По мнению Минфина, в целях учета движения таких карт между ответственными лицами учреждение вправе использовать забалансовый счет, открываемый по аналогии со счетом 03 «Бланки строгой отчетности» (по условной цене – один рубль), специально предназначенный для этого в соответствии с учетной политикой учреждения. Таким образом, для учета топливных карт учреждение вполне может выбрать любой забалансовый счет, за исключением тех, которые содержатся в п. 332 – 394 Инструкции № 157н [2] , и прописать применение этого счета в учетной политике учреждения. Например, учреждение в своей учетной политике может установить, что для учета топливных карт применяет забалансовый счет:

- 43‑1 – для учета поступивших в учреждение топливных карт;

- 43‑2 – для учета топливных карт, выданных водителю для заправки.

Передачу топливных карт водителям можно оформить требованием-накладной (ф. 0504204).

Операции с транспортными картами в учете отразятся следующим образом:

Получена транспортная карта

Забалансовый счет (установленный учетной политикой учреждения)

Передана транспортная карта водителю

Забалансовый счет (установленный учетной политикой учреждения)

Закреплена транспортная карта за водителем

Забалансовый счет (установленный учетной политикой учреждения)

Учет ГСМ по топливным картам

Стоимость карты, если она платная, ведется на счете «Прочие расходы». В конце месяца, к стоимости топливной карты прибавляется стоимость топлива и услуг, которые были куплены с использованием карты.

Работа бухгалтера упрощается. Потому что в бухгалтерских счетах не надо отображать выдачу топливной карты и делать проводки денежных средств, которые, фактически, не выдаются.

Бухгалтерский учет расхода топлива не меняется. Есть нормативный и фактический расход, а затраты топлива подтверждаются путевыми листами. Но есть и разница.

Бухгалтерские проводки

Есть два способа:

- Резервирование ГСМ топливной компанией. Вы оплачиваете топливо, а на карту начисляют литры. Операция передачи топлива проводится в день денежного расчета между топливной компанией и заказчиком. Обычно, при такой операции, пишут, что дебет «10 с/сч ГСМ в резервуарах поставщика», а кредит 60 – сколько топлива зарезервировано.

- Покупка ГСМ с оплатой топливной картой. Деньги заносите на карту, а потом водитель обменивает их на топливо. В этом случае дебет «10 с/сч ГСМ в бензобаках автомобилей», кредит «10 с/сч ГСМ в резервуарах поставщика».

Возврат НДС

Вернуть НДС 18% можно с момента, когда Вы получили счет-фактуру от поставщика ГСМ. Выбирайте компанию, которая обеспечит высокую скорость работы и присылает счета оперативно. Как показывает практика, мультибрендовые компании работают быстрее, чем офисы самих топливных компаний.

Что с УСН? Если компания или индивидуальный предприниматель работает по упрощенной системе налогообложения (УСН ставка 6%), то он не может уменьшить налогооблагаемую базу на сумму затрат на ГСМ.

Как учитывать топливо по топливной карте

На примере гипотетической компании расскажем об этом. Руководитель компании «Рога и копыта» заключил договор на использование топливной карты. Когда формальности были улажены, карты прибыли в офис компании «Рога и копыта» с курьером.

Карту закрепили за машиной Toyota Camry, который записан на компанию, и Петровичем – водителем ген. директора.

На топливную карту перечислили аванс в размере 5 900 р., включая НДС 18% 900 р. За месяц, водитель купил 380 литров топлива. Цена 1 литра 15 руб./л. НДС 2,29 руб.

В конце месяца, пусть это будет июль, курьер доставил:

- счет-фактуру,

- акт приемки-передачи (с объёмом и стоимостью топлива);

- отчет по операциям с топливной картой.

Бухгалтер компании «Рога и копыта» сделает такую проводку.

| Операция | Дебет | Кредит | Сумма (руб.) |

| на 30.06. | |||

| Перечислен аванс | 60 с/сч | 51 | 5900 |

| на 03.07. | |||

| Оприходованы ГСМ (по чекам АЗС) | 10-3 | 60 | 2288 (180 л * (15 — 2,29)) |

| Учтен входной НДС | 19 | 60 | 412 |

| на 17.07 | |||

| Оприходованы ГСМ (по чекам АЗС) | 10-3 | 60 | 2542 (200 л * (15 — 2,29)) |

| Учтен входной НДС | 19 | 60 | 458 |

| на 31.07 | |||

| Зачтен ранее перечисленный аванс | 60 | 60 с/сч «Авансы выданные» | 5700 (2288 + 412 + 2542 + 458) |

| Принят к вычету НДС по ГСМ (по счету-фактуре) | 68 с/сч «Расчеты по НДС» | 19 | 870 (412 + 458) |

Выводы

Введение топливных карт помогает контролировать расход топлива и значительно упрощает работу бухгалтерии. Ведь документы: счет-фактура, акт приёмки-передачи и отчет по операциям, приходящие каждый месяц, помогают быстрее собрать бухгалтерскую отчетность.

Механики и диспетчеры лучше контролируют расходы топлива водителем, получая уведомления онлайн обо всех покупках. Расходы за каждый месяц сохраняются в системе и хранятся год, а иногда больше, поэтому можно легко увидеть, если водитель мухлюет с топливом.

Начальник автопарка и руководитель компании узнает о расходах на ГСМ за несколько минут, выгрузив статистику с личного кабинета, к которому привязаны карты.

Организация принимает топливные карты на учет в бухгалтерии (как это сделать, мы опишем ниже) и выдает сотрудникам. Как правило, это водители, но заправочную карту может получить любой сотрудник, который по своим рабочим обязанностям перемещается на авто и заправляет его бензином. Это может быть директор, менеджер, курьер и так далее. Иными словами, оформить топливную карту могут не только транспортные организации, но и любые другие, где используется транспорт для предпринимательских целей.