Требования, связанные с ненадлежащим качеством товара, могут быть предъявлены продавцу, если дефекты были обнаружены в течение гарантийного срока (ч. 3 ст. 477 ГК РФ).

Акт возврата товара ненадлежащего качества

Акт о выявленных недостатках может быть составлен как физическими, так и юридическими лицами при обнаружении дефектов в приобретенных или полученных этими лицами товарах, объектах или услугах. Файлы в .DOC:Бланк акта о выявленных недостаткахОбразец акта о выявленных недостатках

Составление акта о выявленных недостатках – это не прерогатива субъектов предпринимательской деятельности, хотя основная масса актов рассматриваемого типа составляется именно ими. Это связано с тем, что именно субъекты предпринимательской деятельности являются основными игроками на рынке, связанном с поставками и подрядами.

Для субъектов предпринимательской деятельности своевременное и четкое оформление акта о выявленных недостатках является основанием для последующих обращений с претензией к контрагенту и с исковым заявлением в суд.

Что касается физических лиц, то требование по составлению актов на них не распространяется. То есть физическое лицо вполне может обратиться в суд или с претензией по качеству и без соблюдения процедуры оформления акта.

Впрочем, в случае выявления дефектов акт никогда не будет лишним.

Основанием для составления акта является сам факт передачи объекта, предмета, товара или услуги ненадлежащего качества от одного лица другому. Передача может осуществляться в силу договоров купли-продажи, оказания услуг, мены, аренды и т.д. То есть акт о выявленных недостатках – это всегда продолжение правоотношений, связанных с основным договором.

В какой момент нужно составлять акт

Условие о надлежащем качестве товара всегда прописывается в договорах, составляемых между организацией-поставщиком и компанией-покупателем. Чтобы исполнить этот пункт, товар проходит многоступенчатую проверку.

Но иногда производитель/поставщик продукции не в силах отследить весь объем выпускаемых или поставляемых товаров. И тогда оформление акта о выявленных недостатках товара происходит непосредственно при приеме-передаче от изготовителя к покупателю.

Также акт может быть использован и внутри компании, например, когда товар поступает из производственного цеха на склад предприятия.

Выявление недостатков

Существует два вида дефектов – явные (видимые) и скрытые, то есть выявляемые с началом эксплуатации товара, объекта или услуги. Например, внешние дефекты, то есть сколы, видимые трещины на установленных в квартире калориферах можно обнаружить при визуальном осмотре. Скрытые же дефекты могут быть выявлены только после начала отопительного сезона, когда в систему будет подана горячая вода под давлением.

Соответственно, акты выявления недостатков могут быть существенно отдалены по времени от момента приобретения (получения) товара, объекта или оказания услуги.

Собственно завершающей стадией окончания действия договора купли-продажи, аренды, мены, оказания услуг и т.д. является акт приема-передачи, в ходе которого предмет договора переходит из рук в руки.

Поскольку любой договор включает в себя пункты относительно качества, то акт приема-передачи призван фиксировать не только исполнение договорных условий по передаче, но и качество передаваемого имущества.

Наличие видимых дефектов, как правило, устанавливается при составлении акта приема-передачи. Исключениями являются случаи приема товара оптом, в ходе которого проверка каждого предмета является невозможной, а значит, есть вариант, что об имеющихся видимых повреждениях станет известно только после детального осмотра.

Что касается скрытых недостатков, то их выявление имеет место намного позднее, чем составление акта приема-передачи, то есть, по сути, уже после того, как договор будет считаться исполненным.

В данном случае выявление недостатков, как и последующие действия, регламентированы частью 2 ст. 476 ГК РФ, устанавливающей право покупателя предъявлять претензии по недостаткам товаров в течение всего гарантийного срока или всего срока годности (для продовольственных товаров).

Скрытые недостатки товара по договору поставки

Специальными нормами гражданского законодательства РФ предусмотрены особенности, касающиеся прав покупателя/заказчика при обнаружении в поставленном/изготовленном товаре скрытых недостатков.

Поставщика можно будет привлечь к ответственности, если

- поставленная продукция обладает скрытыми недостатками и удастся доказать, что такие недостатки возникли до передачи товара поставщику

- покупатель не мог и не должен был знать о них при приемке товара,

В данном случае покупатель правомочен предъявить поставщику требования, предусмотренные ст. 475 ГК РФ (мы рассмотрели их выше для договора купли-продажи), но только если поставщик после получения уведомления сразу не заменит товары с дефектами на товары надлежащего качества (ст. 518 ГК РФ).

Приемка товара по количеству и качеству

Процедура приемки товара явля ется краеугольным камнем в отношениях между поставщиком и покупателем. Для поставщика важно определить момент перехода рисков гибели или повреждения товара и «привязать» к нему момент, когда покупатель должен произвести определенные действия, направленные на получение товара. Покупатель в свою очередь заинтересован в том, чтобы получить товар надлежащего качества, а не кота в мешке.

ГК РФ предписывает, чтобы порядок передачи и условия проверки качества товара, которые будут применяться поставщиком и покупателем, были одними и теми же и чтобы они соответствовали правилам, установленным законом, иными правовыми актами. То есть согласование условий и порядок приемки товаров по количеству и по качеству должны быть прописаны в договоре поставки. И чем точнее в договоре будет описан весь процесс, начиная с получения товара от поставщика или перевозчика и заканчивая составлением актов и рекламаций, тем меньше у сторон шансов стать участниками судебного разбирательства.

Один из способов обезопасить себя от недоразумений, связанных с приемкой товара, – это следовать « Инструкции о порядке приемки продукции производственно-технического назначения и товаров народного потребления по количеству», утвержденной постановлением Госарбитража при Совете министров СССР от 15 июня 1965 г. № П-6 (далее – Инструкция П-6), и «Инструкции о порядке приемки продукции производственно-технического назначения и товаров народного потребления по качеству», утвержденной постановлением Госарбитража при Совете министров СССР от 25 апреля 1966 г. № П-7 (далее – Инструкция П-7).

Вышеуказанные инструкции максимально точно описывают порядок приема передачи продукции по количеству и качеству, а учитывая широкую номенклатуру продукции у нас на остатках, достаточно сложно учесть и отразить в договоре все возможные нюансы приема-передачи товара.

Приемка товара по количеству

Инструкцией П-6 прямо установлены возможные места приемки товаров цитата: «по весу брутто и по количеству мест продукции, поставляемой в таре». Такими местами могут выступать:

склад поставщика – при вывозе продукции получателем (самый простой вариант – получатель (или уполномоченн ое им лиц о ) пересчитывает товар и удостоверяет своей подписью количеств о указанн ое в товарной накладной);

склад покупателя(получателя) – при доставке продукции поставщиком. В этом случае при обнаружении расхождений между фактическими данными и данными, указанными в сопроводительных документах, покупатель обязан потребовать от перевозчика составления соответствующего акта. В этом случае приемка товара должна производиться как минимум двумя сотрудниками, назначаемыми руководителем организации.

В акте о недостаче продукции необходимо указать:

– наименование и адрес отправителя (поставщика);

– дата и номер счета-фактуры и транспортной накладной;

– дата отправки продукции со склада отправителя;

– дата прибытия продукции (время доставки) продукции на склад получателя;

– сведения о том, что взвешивание проводилось на исправных и прошедших поверку весах;

– состояние тары и упаковки в момент осмотра продукции;

– точное количество недостающей продукции (каким способом определено ее количество) и ее стоимость;

– заключение о причинах и месте образования недостачи.

Инструкция П-6 также регламентирует сроки приемки продукции. Учитывая ассортимент номенклатуры представленный на складах нашей компании, необходимо руководствоваться частью «а» пункта 9:

«Приемка продукции производится в следующие сроки:

а) продукции, поступившей без тары, в открытой таре и в поврежденной таре,- в момент получения ее от поставщика или со склада органа транспорта либо в момент вскрытия опломбированных и разгрузки неопломбированных транспортных средств и контейнеров, но не позднее сроков, установленных для разгрузки их;…»

Если выразиться проще, то сроки приемки продукции равны срокам выгрузки транспортного средства. Хочу еще раз обратить внимание, что сложность изложения инструкции связана с тем, что она описывает все возможные варианты передачи товара, а также все возможные виды транспорта.

Если при приемке продукции будет обнаружена недостача, то покупатель обязан:

– приостановить дальнейшую приемку;

– обеспечить сохранность продукции, не допуская при этом ее смешивания с другой однородной продукцией;

– составить акт с подписями всех проверяющих и вызвать для участия в продолжении приемки и составления двустороннего акта представителя одногороднего отправителя либо изготовителя. Если отправитель (изготовитель) находится в другом городе, то обязанность вызова его представителя должна быть установлена специальными правилами либо договором.

Не стоит забывать, что вышеуказанные действия производятся покупателем только в случае передачи товара на складе покупателя (т.е. когда мы производим доставку), если имеет место самовывоз , то приемка покупателем по количеству производится на нашем складе!

Для иногородних и одногородних отправителей Инструкцией П-6 предусмотрен различный порядок реагирования на вызов представителя. Так, иногородний отправитель (изготовитель) обязан в течение 24 ч ответить телеграммой или телефонограммой, будет ли направлен представитель для участия в дальнейшей приемке. Отсутствие ответа в указанный срок дает покупателю право осуществить приемку в еще до истечения срока явки представителя (три дня без учета времени, необходимого для проезда). Представитель одногороднего отправителя обязан явиться не позднее чем на следующий день.

Даже если представитель отправителя не явился по вызову получателя, последний должен привлечь к проверке представителя либо другого предприятия, либо общественности. Получатель имеет право провести одностороннюю проверку только в случае, если отправитель дал на это свое согласие. Заме чу однако, что на практике стороны часто стараются закрепить за собой право односторонней приемки товара с составлением соответствующего акта и предоставлением его поставщику в дальнейшем вместе с претензией уже в ходе обсуждения условий договора. У нас в компании это не практикуется.

Акт должен быть составлен в тот же день, когда проводилась приемка и была выявлена недостача, подписан членами комиссии (состоящей, как правило, не менее чем из трех человек) и утвержден руководителем организации-получателя.

П риемка товара по качеству

В процессе выгрузки товара из транспортного средства или при получении его на складе поставщика получатель обязан осуществить первый этап проверки качества товара – осмотр на предмет наличия внешних повреждений тары (упаковки) либо самого товара. Инструкция П-7 предписывает получателю товара в ходе приемки груза от органов транспорта проверить, обеспечена ли сохранность груза при перевозке.

Приемка по качеству и комплектности товара производится, как правило, на складе получателя. Сроки на проведение этой процедуры по обыкновению устанавливаются договором поставки .

Для выявления скрытых недостатков Инструкция П-7 предоставляет получателю четырехмесячный срок. При обнаружении таких недостатков покупатель должен в пятидневный срок составить соответствующий акт.

В Инструкции П-7 дано и определение скрытых недостатков товара: « Скрытыми недостатками признаются такие недостатки, которые не могли быть обнаружены при обычной для данного вида продукции проверке и выявлены лишь в процессе обработки, подготовки к монтажу, в процессе монтажа, испытания, использования и хранения продукции ».

Например гнутый хлыст балки или швеллера не является «скрытым» недостатком, т. к. этот недостаток возможно было обнаружить при « обычной для данного вида продукции проверке» в момент получения продукции, а вот непровар шва у электросварной трубы будет считаться «скрытым» недостатком.

В случае выявления дефектной или некомплектной продукции, как и при приемке по количеству, получатель обязан приостановить приемку, составить акт, в котором будет указано количество осмотренной продукции и характер выявленных дефектов, а также вызвать представителя отправителя (для одногороднего – обязательно, для иногороднего – в предусмотренных правилами или договором ситуациях).

Сроки явки представителя, оформление его полномочий и порядок участия в приемке продукции аналогичны установленным Инструкцией П-6 . Если представитель отправителя так и не явился, получатель вправе привлечь к участию в приемке товара по качеству эксперта торгово-промышленной палаты своего региона.

Приемка продукции по качеству и комплектности должна производиться в точном соответствии со стандартами, техническими условиями и другими обязательными для сторон правилами и нормами.

Это значит что фразы типа «металл ржавый» или «мне не нравится продукция» не могут являться основанием для отказа от приемки или вызова представителя. Т. е. любое несоответствие по качеству должно иметь ссылку на соответствующий пункт ГОСТа сведения об измерительных приборах которыми это несоответствие было выявлено.

Например, согласно пункта 4.9 ГОСТ 3262-75 толщину стенки у трубы измеряют микрометром соответствующему ГОСТ 6507-90 или стенкомером по ГОСТ 11358-89 с обоих концов трубы, контроль наружного диаметра проводят гладкими микрометрами по ГОСТ 6507-90, калибрами-скобами по ГОСТ 2216-84 или ГОСТ 18362-73, а длину труб измеряют рулеткой по ГОСТ 7502-89. Поэтому когда клиент у себя на объекте измеряет рулеткой или линейкой толщину стенки трубы, как ему кажется выявляет несоответствие и при этом желает вызвать представителя поставщика,- будем вынуждены его разочаровать. Все измерения должны производиться строго соответствующим инструментом!

Также раздел 2 («Технические требования») все того же ГОСТа 3262-75 содержит подробные описания допускаемых отклонений по качеству и список не допустимых дефектов.

На основе полученных результатов приемки продукции по качеству и комплектности составляется акт о фактическом качестве и комплектности товара. Перечень сведений, которые должны содержаться в этом документе, фактически совпадает с приведенным выше перечнем, касающимся проверки продукции по количеству, с учетом, конечно же, того факта, что приемка проводилась в отношении качества и комплектности.

Следует отметить, что арбитражные суды не принимают в качестве доказательства несоответствия полученного товара обещанному качеству акты, составленные с нарушением требований, установленных Инструкцией П-7 .

Акт подписывается всеми членами комиссии, если же кто-то из них не согласен с ним, об этом делается соответствующая отметка. Точно так же составляется и акт о скрытых недостатках продукции. Если между отправителем и получателем возникнут разногласия о характере выявленных дефектов и причинах их появления, то для определения качества продукции получатель обязан пригласить эксперта бюро товарных экспертиз или другой компетентной организации. Отправитель или изготовитель вправе опротестовать заключение эксперта в вышестоящей организации или суде. Копия заявления направляется другой стороне.

Итак подытожим тезисно:

При самовывозе передача товара по количеству происходит у нас на складе и после того как машина его покинула вероятность удовлетворения претензии клиента очень мала;

При доставке товара клиенту передача по количеству происходит в месте получения продукции. Все претензии по количеству предъявляются только в присутствии нашего водителя (который является нашим представителем). После того как машина покинула склад клиента вероятность удовлетворения претензии клиента по количеству, опять же очень мала;

Для подачи претензии по качеству у клиента есть больше времени (обычно оговаривается договором поставки), для «скрытых» дефектов срок до 4 месяцев;

Претензии по качеству принимаются только при наличии ссылки на конкретный пункт ГОСТа или иного НТД.

В заключение хочу добавить, что не смотря на то что мы являемся приверженцами строгого выполнения формальностей, мы всегда готовы к диалогу и найти выход из запутанных ситуаций. Например клиент покупает у нас с доставкой 6 тонн арматуры, а на объекте у него отсутствуют соответствующие крановые весы. Есть следующие варианты:

мы предоставляем ему фотографии весов отгружаемого товара;

представитель клиента лично присутствует при отгрузке на складе и вместе с нашей машиной следует к себе на объект.

Возвращаем материалы с недостатками, обнаруженными после приемки

Как производственному предприятию отразить в учете приобретение материалов, их возврат продавцу в связи с тем, что после приемки в них обнаружены недостатки, а также предъявление ему к возмещению расходов по транспортировке?

Производственное предприятие (покупатель) по договору купли-продажи с условием последующей оплаты приобрело материалы на сумму 2400 руб., в том числе НДС (20%) 400 руб. Согласно договору транспортные расходы несет покупатель. Для транспортировки материалов предприятие заключило договор с транспортной организацией с условием последующей оплаты на сумму 60 руб., в том числе НДС (20%) 10 руб.

Обнаружив после приемки материалов недостатки, предприятие в соответствии с договором вернуло материалы продавцу, для чего воспользовалось услугами транспортной организации. Стоимость транспортировки возвращаемых материалов — 55 руб., в том числе НДС (20%) 9,17 руб.

Предприятие предъявило претензию продавцу на возмещение убытков (транспортных расходов по доставке и возврату некачественных материалов) в размере 115 руб. В том же месяце на расчетный счет предприятия поступили денежные средства в качестве возмещения транспортных расходов.

На момент возврата материалы предприятием оплачены не были. Согласно учетной политике счета 15 и 16 предприятие не использует. Возврат продавцу (поставщику) в соответствии с договором некачественных материалов в бухучете отражается сторнировочными записями.

Общие положения

По договору купли-продажи продавец обязуется передать имущество (вещь, товар) в собственность, хозяйственное ведение, оперативное управление покупателю, а покупатель — принять это имущество и уплатить за него определенную денежную сумму (цену) .

Требования к качеству товара являются важнейшим элементом договора купли-продажи. Так, продавец обязан передать покупателю товар, качество которого отвечает требованиям, прописанным в договоре купли-продажи. Если таковые не установлены, продавец должен передать покупателю товар, пригодный для целей, в которых товар такого рода обычно используется. В случае когда требования к качеству продаваемого товара закреплены законодательно, продавец должен передать товар, отвечающий этим требованиям .

Проверка качества товара, а также порядок ее проведения может предусматриваться законодательством или договором купли-продажи. Если ни тем ни другим такой порядок не определен, руководствуются обычно применяемыми условиями проверки товара, подлежащего передаче по договору купли-продажи .

Покупатель может обнаружить несоответствие качества товара после его приемки. В этом случае составляется акт о скрытых недостатках, который предъявляется продавцу в сроки, отведенные законодательством или договором на выявление покупателем скрытых недостатков товара .

Покупатель, которому продали товар ненадлежащего качества, вправе отказаться от исполнения договора купли-продажи и потребовать, чтобы ему в том числе возместили в полном объеме причиненные убытки, если законодательством или соответствующим законодательству договором не предусмотрено иное . А продавец обязан возместить покупателю убытки, причиненные неисполнением или ненадлежащим исполнением договорных обязательств .

В рассматриваемой ситуации продавец возмещает покупателю убытки, связанные с поставкой и возвратом некачественных материалов, а именно стоимость расходов по доставке и возврату некачественных материалов.

Бухгалтерский учет

Материалы по мере их получения принимаются к бухучету в качестве запасов по фактической себестоимости, которая представляет собой сумму фактических затрат организации на их приобретение и включает в том числе транспортные расходы по доставке .

Фактически поступившие материалы приходуются по дебету счета 10 и кредиту счета 60 .

Основанием для приемки и оприходования материалов выступают сопроводительные документы (ТТН, ТН и др.) (п. 26 Инструкции N 133).

В рассматриваемой ситуации согласно учетной политике поступление материалов отражается без использования счетов 15 и (или) 16. Значит, транспортно-заготовительные затраты принимаются к бухучету путем непосредственного (прямого) их включения в фактическую себестоимость материала (присоединение к цене приобретения материала) с отражением по дебету счета 10 .

При возврате покупателем материалов ненадлежащего качества договор купли-продажи расторгается. Возврат материалов с использованием транспорта оформляется ТТН. Продавец отражает хозоперацию по возврату материалов на счетах бухучета на дату ее совершения, а именно на дату возврата .

Покупатель, по мнению автора, может показать возврат согласно договору некачественных материалов в бухучете сторнировочными записями, закрепив такой порядок в учетной политике .

Расчеты по претензиям, предъявленным продавцам, учитываются на счете 76-3 «Расчеты по претензиям». Покупатель на сумму транспортных расходов по доставке и возврату материалов, подлежащих возмещению, составляет проводку по дебету счета 76-3 и кредиту счета 60 .

Разница между суммой, подлежащей возмещению продавцом, и расходами по доставке без учета НДС, по мнению автора, относится к прочим доходам по текущей деятельности в том отчетном периоде, в котором продавец признал претензию. В бухучете предприятия она отражается по дебету счета 76-3 в корреспонденции с кредитом счета 90 90-7 .

Поступление денежных средств покупателю от продавца в качестве возмещения убытков показывается по дебету счета 51 и кредиту счета 76-3 .

Погашение обязательств перед транспортной организацией отражается по дебету счета 60 и кредиту счета 51 .

НДС

Суммы НДС, предъявленные продавцом и транспортной организацией по приобретенным материалам и транспортным услугам, являются для организации налоговыми вычетами. Они подлежат вычету после отражения в бухучете и книге покупок (в случае ее ведения) на основании ЭСЧФ, полученных соответственно от продавца и транспортной организации и подписанных электронной цифровой подписью предприятия .

Предъявленный НДС отражается в учете по дебету счета 18 и кредиту счета 60. Подлежащий вычету НДС показывается по дебету счета 68-2 и кредиту счета 18 .

При полном возврате материалов продавец направляет покупателю дополнительный ЭСЧФ со ссылкой на исходный .

Корректировку налоговых вычетов в сторону уменьшения покупатель выполняет независимо от факта подписания либо неподписания им дополнительного ЭСЧФ в том отчетном периоде, на который приходится возврат товаров, в разделе II и в строке 1 раздела IV декларации по НДС .

В бухучете сумма предъявленного к вычету НДС сторнируется. Корректировка счета 18 осуществляется на основании ТТН, которой оформлен возврат товара продавцу.

Сумма возмещения транспортных расходов продавцом не является объектом обложения НДС у покупателя, так как в рассматриваемой ситуации отсутствует факт реализации данных услуг .

Ситуации, когда суммы «входного» налога не подлежат вычету, указаны в п. 24 ст. 133 НК. К ним не относится возмещение транспортных расходов продавцом покупателю в связи с возвратом некачественных материалов. Таким образом, предприятие вправе принять к вычету предъявленную транспортной организацией сумму НДС в общеустановленном порядке с учетом условий, определенных подп. 5.1 п. 5 ст. 132 НК.

Налог на прибыль

Возмещение транспортных расходов продавцом как сумма, перечисляемая в счет возмещения убытков, отражается у покупателя в составе внердоходов на дату поступления от продавца .

В пределах этого возмещения учитываются убытки от списания транспортных расходов в составе внеррасходов. Такие расходы отражаются на дату поступления возмещения, но не ранее их фактического осуществления .

Обязательно ли использовать унифицированную форму

Бланк разработан Постановлением Госкомстата России №132 от 25.12.1998. Применение этой формы не является обязательным. Компании вправе разработать собственную форму для учета расхождений (инф. Минфина России №ПЗ-10/2012 от 04.12.2012, письмо ФНС России №ЕД-4-2/11941 от 23.06.2014).

Форму бланка, разработанную самостоятельно, рекомендуется утвердить в качестве одного из приложений к договору поставки.

Примерный образец простого акта о расхождениях при приемке товара, разработанный и утвержденный самостоятельно:

АКТ

об установлении расхождений в количестве при приемке товара

от «___»_____________ 20__ г.

Наименование организации _________________________________________________________________

Место составления акта ___________________________________________________________________________

в присутствии представителя ________________________________________________________________

(удостоверение № ________________ от «___»______________ 20__ г.)

Произвела прием товара и установила:

- Наименование и адрес грузоотправителя: ________________________________________________________

- Счет поставщика № _____________ от «___»_______________ 20__ г.

- Накладная №_____________ от «__»_____20__г.

- Договор № ___________ от «___»__________20__ г. на поставку продукции.

- Груз доставлен транспортной компанией: _____________________________________

- доставки: «___»____________ 20__ г. ТТН № _______ от «___»________ 20__ г.

- Результаты приема

Количество мест по транспортной накладной___________________________________________________

Количество мест получено от транспортной компании___________________________________________

Количество товара и комплектность в сборных коробках

Подробное описание упаковки до начала приема, с указанием имеющихся на коробках этикеток ________________________________________________________________________________

Подробное описание состояния товара по внешнему виду внутри транспортных коробок

Кол-во по документам

По остальным позициям, перечисленным в накладной поставщика, расхождений в количестве нет.

Члены комиссии:__________________ (_________________)

Руководитель компании____________________ /_________________/

Когда нужно составлять акт о некачественном товаре

Обмен или возврат продукции ненадлежащего качества возможен в нескольких случаях:

- при обнаружении брака поставки;

- при несоответствии описания;

- при несоответствии комплектации товара;

- при несоответствии количества товара;

- при нарушении сроков поставки продавцом;

- если поставщик не уведомил о наличии недостатка или это не обозначено в договоре.

При составлении акта о некачественном приобретении, чтобы он не утратил своей законной силы, его должны заверить лица со стороны покупателя и продавца, представители курьерской или иной службы доставки и члены экспертной комиссии, если в ней будет необходимость.

Комиссия создается по инициативе руководителя организации-поставщика и должна включать в себя лица, способные профессионально и независимо оценить недостатки товара. В нее так же могут войти граждане, не имеющие отношения к организации, но обладающие соответствующей квалификацией.

Если комиссия докажет факт того, что в поломке продукции виноват покупатель, то возврат или обмен будет невозможен. Оспорить решение возможно будет только в судебном порядке.

Акт о выявленных скрытых недостатках основного средства

О ВЫЯВЛЕННЫХ СКРЫТЫХ НЕДОСТАТКАХ ОСНОВНОГО СРЕДСТВА

Место проведения осмотра и составления акта _________________________________________________.

На основании приказа по _________________________ (указывается наименование покупателя) N ___ от «___» _________ 20__ г. комиссия в составе: _______________________________________________________ (указываются Ф.И.О., должность, место работы членов комиссии)

— с участием представителя Продавца ___________________________________ (указываются Ф.И.О., должность, наименование организации-продавца), действующ____ на основании _________________________________________________.

— представитель Продавца ____________________________ (указывается наименование организации-продавца) для составления акта не явился.

Извещение о факте выявления скрытых недостатков основного средства, вызове представителя Продавца для участия в осмотре и составлении настоящего акта с указанием даты и места проведения осмотра «___» _________ 20__ г. направлено ________________________________________ (указываются способ направления извещения, например почтой, телеграммой и т.д., и наименование организации-продавца)

произвела осмотр _____________________ (указывается наименование Основного средства) (далее — Основное средство) и установила следующее:

1. «___» _________ 20__ г. на основании Договора купли-продажи движимого имущества (основного средства) N ___ от «___» _________ 20__ г., Акта о приеме-передаче объекта основных средств N ___ от «___» _________ 20__ г. Продавец передал Основное средство в количестве одной единицы стоимостью ____________ руб., в том числе НДС ___%, а Покупатель принял Основное средство.

2. «___» _________ 20__ г. при __________________________ (указать условия, при которых выявлены недостатки Основного средства, например при эксплуатации) Основного средства выявлены следующие недостатки:

3. Гарантийный срок на Основное средство (выбрать нужное)

— установлен в соответствии с п. п. 1.4, 1.5 Договора по «___» _________ 20__ г.

4. Заключение об условиях эксплуатации Основного средства ________________ (указываются условия эксплуатации Основного средства и т.п.).

5. Выявленные недостатки подтверждены ___________________________________ (указывается способ подтверждения, например контрольный запуск и т.п.).

— 6. Заключение о причинах и возможности устранения выявленных недостатков Основного средства ______________________________________________________ (указывается в случае, если по результатам осмотра установлены причины скрытых недостатков).

— 6. По результатам осмотра для установления причин выявленных недостатков Основного средства необходимо проведение экспертизы, о чем Покупатель обязан направить извещение Продавцу (указывается в случае, если по результатам осмотра комиссией установить причины скрытых недостатков не представляется возможным).

7. Приложения к Акту: ___________________________________ (извещение, направленное продавцу, о факте выявления скрытых недостатков, доверенность представителя Продавца на участие в осмотре Основного средства и др.).

На последней странице заполняются данные о проверке продукции (на каких весах взвешивали товар, как проверялось количество (подсчет мест, обмер и др.). После этого подробно опишите, какие дефекты были обнаружены. Например, часть упаковок повреждена, некоторые позиции поступили с браком (указать характер повреждений). После этого следует заключение комиссии, которое формулируется кратко. Например, предъявить поставщику претензию на такую-то сумму.

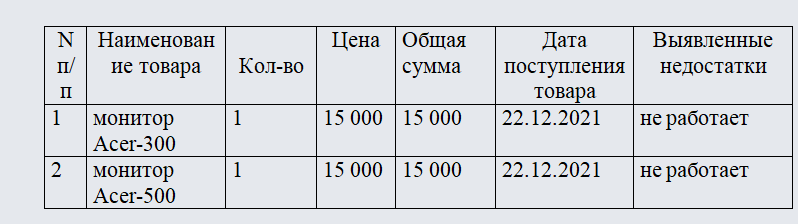

Образец акта о выявленных недостатках товара

Акт не особенно сложен с точки зрения его структуры и содержания.

Вначале документа следует отвести несколько строчек под резолюцию директора предприятия. Затем акту присваивается номер и ставится дата его составления.

После этого идет основой раздел. Сюда первым делом вписывается:

- состав комиссии, которая участвует в составлении акта;

- ссылка на документ, который послужил основанием для ее создания (приказ или распоряжение руководителя организации).

Ниже находится таблица (можно оформить списком), в которую следует внести:

- основные идентификационные характеристики товара (его название, тип, номер, модель, количество, цену (за единицу и общую), дату поступления и т.д.);

- выявленные недостатки.

Под таблицей нужно указать:

- мероприятия, которые провела комиссия для того, чтобы найти дефекты: визуальный осмотр, разборку, экспертизу и т.п.;

- ответственных лиц;

- находился ли товар на гарантийном обслуживании;

- какие в дальнейшем с ним необходимо произвести действия (отремонтировать, списать, вернуть поставщику и пр.).

В заключение акт должен быть подписан всеми членами комиссии и по необходимости проштампован.