Для начала попробуйте еще раз поговорить с работодателем. Объясните, что справку вы предоставите только банку для внутреннего использования. Работодатель может ничего не опасаться и указать, сколько он на самом деле вам платит.

Справка 2-НДФЛ для кредита

Сбербанк, а также остальные кредитные организации страхуются и выплачивают ипотечный кредит или другой вид кредитования после подтверждения платёжеспособности соискателя.

- Лицам, желающим впервые получить кредит наличными (у них не сформирована кредитная история).

- Как подтверждение официального трудоустройства работающим пенсионерам.

- Гражданам, желающим выступить поручителями.

- Для снижения процентной ставки и повышения шансов на получение кредита при испорченной репутации.

На заметку! Если лицо, цель которого — получение займа, не участвует в зарплатном проекте, финучреждение обязательно запросит документы, подтверждающие его платежеспособность.

Справка 2-НДФЛ

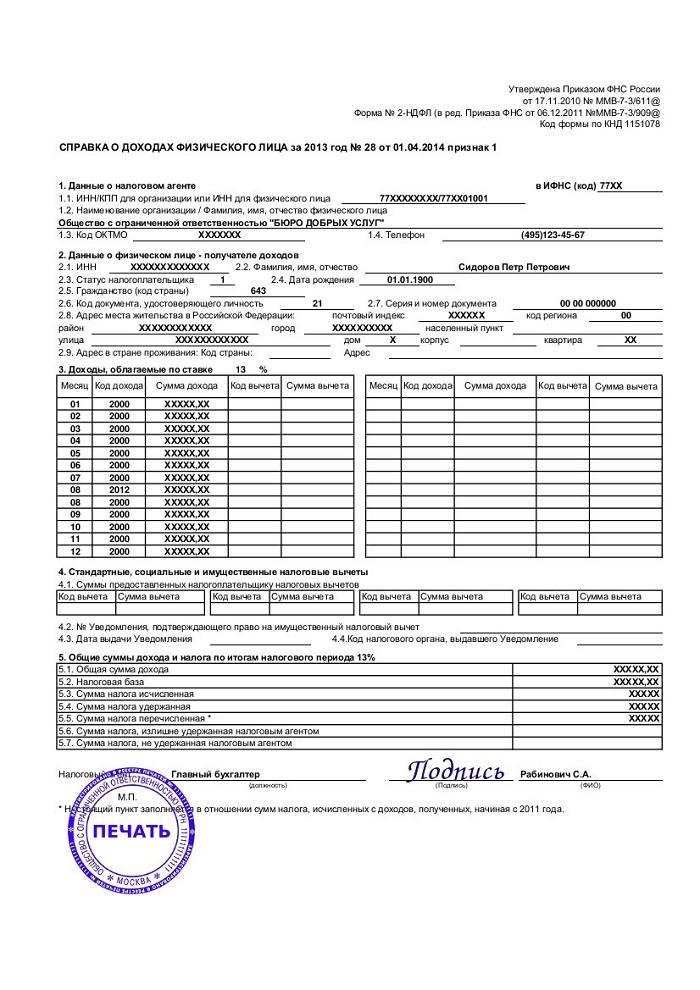

Справка 2-НДФЛ является документом, который позволяет получить информацию о доходах определенного физического лица, которому выплачивался доход и удерживался НДФЛ. Форма документа утверждена Приказом ФНС №ММВ-7-11/485@ от 30.10.2015. В справке содержаться следующие графы, требующие заполнения:

- год, за который составляется документ, дата и исходящий номер;

- сведения о работодателе (налоговый агент);

- сведения о сотруднике (его ФИО, ИНН, дата рождения, адрес прописки);

- основная таблица, в которой отражается следующая информация: месяц начисления, код дохода, размер выплаты, код вычета, размер НДФЛ;

- налоговые вычеты работника;

- общие суммы по доходу и по удержанному налогу.

Подписывает справку работодатель или уполномоченное лицо, после чего документ заверяется печатью.

Проверяют ли справку 2-НДФЛ банки или нет?

Справка по форме 2-НДФЛ является унифицированной справкой, которую подают в банк для подтверждения своего официального дохода. Справку будущий заемщик получает в своей бухгалтерии на предприятии.

Справка может формироваться за различный налоговый период, но обычно охватывает весь текущий период года. Из этой справки видно в каком месяце какую зарплату получает лицо, в каком размере выплачен налог на доход.

Справка 2-НДФЛ — это основной документ для расчета суммы возможного кредита для заемщика.

Именно из этой справки банковские сотрудники получают информацию, что лицо на предприятии проработало не менее установленного срока, по ней рассчитывают средний доход. Нотариального заверения такой документ не требует и обычно содержит только печать предприятия и подписи руководителя и гл.бухгалтера.

Но у заемщиков часто возникает вопрос, проверяет ли справку 2-НДФЛ банк и каким образом это происходит. Как банк может понять подлинные ли данные содержаться в справке или можно включить в нее несуществующие или «серые» доходы?

Проверка справки 2-НДФЛ банком

Проверка справки кредитным инспектором

Проверка справки 2-НДФЛ банком начинается с кредитного инспектора именно он принимает справку и осуществляет сверку данных содержащихся в справку с данными в анкете заемщика и основным документами:

- содержание в справки полного наименования лица;

- адреса и телефоны организации;

- ИНН организации;

- наименование организации;

- юридический адрес организации;

- наличие соответствующей печати и подписей ответственных лиц.

При необходимости кредитный инспектор может получить данные об организации из реестра юридических лиц и сверить данные. Если справка содержит резкое увеличение зарплаты – обязательно уточнит, на каком основании было повышение и сохранится ли доход в дальнейшем.

Из справки кредитный инспектор берет информацию о доходе (зарплата минус налог на доходы) и вносит эти данные для оценки заемщика и расчета суммы кредита.

Справка 2-НДФЛ для кредита проверяется также службой безопасности.

Проверка 2-НДФЛ службой безопасности банка

С какой тщательностью будет проведена проверка справки 2-НДФЛ для кредита службой безопасности банка зависит прежде всего от типа получаемого кредита. Сотрудник безопасности банка на основании переданных данных сначала уточняет сведения о работодателе: адреса, телефоны, наименование, находится ли организации в реестре действующих организаций.

Далее сотрудник безопасности проверяет действительно ли потенциальный заемщик оформлен в данной организации, с какого периода и какую заработную плату получает, будет ли данный сотрудник продолжать и далее работать в данной организации.

При тщательной проверке сотрудник безопасности имеет право получить данные из налоговой службы. Для этого формируется специальный запрос в налоговую. Как правило, такого рода проверка используется для «длинных» кредитов (жилищные кредиты, кредиты наличными на сумму свыше 700 000 рублей и т. д.).

Сотрудник безопасности имеет право обратиться на предприятие для уточнения зарплаты сотрудника и запросить копии ведомости начисления заработной платы потенциального заемщика за определенный период, запросить данные за прошлый год или попросить предоставить копию отчетности в ПФР на сотрудника из которой сможет получить сведения о реально начисленной и выплаченной заработной плате. Однако, на предприятии могут отказать в разглашении сведений о заработной плате сотрудника банковскому работнику. Все что могут подтвердить это то что такой сотрудник действительно работает на предприятии и ему была выдана справка 2-НДФЛ для кредита.

В случае, когда не удается получить сведения непосредственно из организации работник службы безопасности банка может провести сравнение зарплаты по отрасли в регионе и выяснить на сколько данные в справке соответствуют средним зарплатам. Завышенные данные будут заметны. Если организация имеет расчетный счет в том же банке, и начисление заработной платы производится на зарплатную карту сотрудник может получить информацию из отчета о движении средств по лицевому счету будущего заемщика.

Некоторые сотрудники безопасности банка имеют личные связи в налоговой и в ПФР и могут при желании получить информацию о заемщике. Но официально запросить и получить такие сведения банк не может.

ЦБ выступили инициатором законопроекта по которому банки будут иметь доступ к налоговым и ПФР базам.

Таким образом с марта 2015 года банки будут иметь полную и правдивую информацию по каждому клиенту. На данный момент такого доступа у банков нет и если вам сказали об этом в банке, то они просто блефуют.

Последствия предоставления поддельных справок

Не секрет, что часть граждан продолжает получать «серую» зарплату, но есть желание получить кредит. Поэтому часто потенциальные заемщики пытаются получить кредит используя недостоверные справки о доходах.

Если вы по какой-то причине все же решили предоставить в банк поддельную справку, вы должны знать:

- Если справка создана в сговоре с ответственным работником организации (бухгалтер или руководитель), то для ответственного работника это может быть основанием для привлечения его к уголовной ответственности по статье ч. 3 ст. 327 УК РФ,тем более, что лицо выдающее такую справку знает для чего она выдается и что она не законна. Та же ответственность грозит и потенциальному заемщику;

- Если банк вас уличит в подлоге, возможно вы избежите уголовного наказания, но что вам точно будет грозить, так это попадание в неофициальный «стоп-лист» банка и тогда получить кредит в этом банке вам никогда не удастся. К слову сказать банки обмениваются информацией о проблемных клиентах: «стоп-листы» находятся в общем доступе, поэтому думать, что получив отказ в одном банке вы возьмете его в другом — это заблуждение.

Бывают случаи, когда вы «провели» банк на этапе проверки и получили кредит, но через время банк из других источников получил информацию, что предоставленная справка недостоверная — этот момент предусмотрен статьями УК РФ ст. 165 для физлиц и ст. 176 для юрлиц. Стоит сказать что уголовная ответственность по этим статьям наступит в случае причинения ущерба в крупном и особо крупном размере.

Если заемщик исправно оплачивает кредит, банк волен принимать решение на свое усмотрение, так как действия банка в этом случае регламентируются внутренними документами.

Если заемщик будет исправно оплачивать кредит, банк будет принимать решение на свое усмотрение. Действия банка в этом случае регламентируются только внутренними документами банка доступ к которым строго ограничен.Если сделка крупная (ипотека, автокредит и т. д.) и сведения содержащиеся в банке могут серьезно повлиять на исполнение обязательств по кредиту банк может потребовать расторжение договора на основании статьи 450 ГК РФ в связи с существенным изменением обстоятельств.

Советы

Справка в банк 2-НДФЛ — основной документ подтверждающий ваш доход на предприятии. Некоторые лица, желающие получить кредит в нужном объеме просят руководство предприятия, бухгалтера указать недостоверные сведения о доходах или включить в справку «серые» доходы. Некоторые идут на откровенный подлог, покупая справку. Именно поэтому в интернете так актуален вопрос «Проверяют ли справку 2-НДФЛ в банке?» Ответ очевиден — проверяют. Другое дело в каком объеме и откуда банк получит сведения.

Крупные кредиты — проверяют более тщательно используя все инструменты для проверки, при запросе на небольшие кредиты справку проверит только кредитный инспектор. Но не обольщайтесь, что сможете провести инспектора. Если даже это получится, но обман раскроется вы рискуете тем, что банк может передать информацию в полицию, так как подделка документов классифицируется как «мошенничество» и неприятности могут быть очень серьезными.

Нужна ли печать на справке 2-НДФЛ?

Нет, печать на справке 2-НДФЛ не обязательна! Утвержденная форма 2-НДФЛ и порядок её заполнения этого не требуют.

По мнению ФНС России, Федеральный закон от 6 апреля 2015 г. № 82-ФЗ “О внесении изменений в отдельные законодательные акты Российской Федерации в части отмены обязательности печати хозяйственных обществ” вступил в силу 7 апреля 2015 года. Однако, по мнению информационно-правового портала Гарант.ру, дата его вступления в силу 6 апреля 2015 года, поскольку именно в этот день он был официально опубликован в Собрании законодательства Российской Федерации от 6 апреля 2015 г. № 14 ст. 2022.

Зачем банку ваши справки

Банку важно понимать ваш доход, чтобы быть уверенным в возврате денег. С точки зрения банка, основная причина, по которой клиент может подать заявление по поддельным документам, — это получить деньги и не вернуть их. При этом банки понимают, что не все работники в стране получают полностью белый доход, поэтому придумали разные варианты подтвердить его размер.

Справка по форме банка или по форме работодателя как раз подойдет, если часть дохода вы получаете неофициально. На такой справке чаще всего указано, что информация предоставляется исключительно для личного пользования банка и полностью конфиденциальна. Банк не передаст эту информацию в налоговую.

Если вы предприниматель, то для подтверждения дохода подойдет также справка об оборотах, копии налоговой декларации, бухгалтерский баланс, копия книги учета доходов и расходов с отметкой налогового органа, договора с партнерами, прайс-лист на ваши услуги, договор аренды помещения.

Как вариант, может подойти справка с движениями по счету за последние 6 месяцев. Некоторые банки готовы учесть и такую информацию. Более того, некоторые банки могут учесть даже данные из заграничного паспорта — к примеру, если вы часто путешествуете.

В общем, способов показать свой доход и подтвердить надежность много. Банки не меньше вас заинтересованы в выдаче кредита, единственное их опасение — что деньги могут не вернуть.

Проверяют ли банки справки 2-НДФЛ

2-НДФЛ – это документ установленного образца, который предъявляют в кредитных учреждениях для того, чтобы подтвердить свой официальный доход. Получить справку 2-НДФЛ можно у бухгалтера вашей организации.

В справке, которую вам выдадут в бухгалтерии, может содержаться информация за любой налоговый срок, но чаще всего 2-НДФЛ формируется за текущий период года. В ней можно увидеть зарплату, которую вы получали ежемесячно и сумму налога на доход.

На бланке должны быть указаны следующие сведения:

- Фамилия, имя и отчество человека, на имя которого выдан документ для банка.

- Фактический адрес проживания физического лица.

- Полное название организации, сформировавшей справку.

- Доходы указанного лица за определенный период, возможно с разделением по типам дохода.

- Суммы средств, которые были отчислены в фонды.

- Суммы уплаченного налога.

- Доход, который был получен субъектом после выплаты всех отчислений.

- Подписи руководителей и бухгалтера, заверенные печатью организации.

Какой срок следует указывать в справке2-НДФЛ? Обычно для банков подходит документ с указанием доходов за период от 6 месяцев до 1 года. Бумагу нужно обязательно подписать у директора. Печать с 2015 года не является обязательным требованием. Однако на справке должен быть специальный штрих код.

2-НДФЛ для кредитной организации является подтверждением того, что в течение обозначенного периода вы имели официальную работу, а полученный вами средний доход сотрудники банка могут легко рассчитать. Заверять у нотариуса справку не нужно, достаточно подписи руководителя вашей компании.

Иногда люди, чтобы получить одобрение по кредиту, просят директора или бухгалтера указать зарплату больше реальной, например, включив «серый» доход. Некоторые работники умудряются даже купить 2-НДФЛ. Отсюда популярность вопроса о том, осуществляется ли проверка справки 2-ндфл банком. С уверенностью можно сказать, что кредитные организации справки проверяют. Насколько тщательна такая инспекция и откуда сотрудники банка берут информацию?

Если заем небольшой, то проверка справки производится кредитным специалистом. Если же запрашиваемая вами сумма достаточно велика, то документ будет проверяться более скрупулёзно. Инспектор, конечно, может не установить факт подделки документа. Но если это выяснится в дальнейшем, то банк может заявить на заемщика в полицию за мошенничество. А это грозит серьезными проблемами.

Зачем банки проверяют справку о доходах?

Для рассмотрении заявки на выдачу кредита коммерческие банки просят заемщика предоставить справку 2-НДФЛ. В ней указывается доход человека за налоговый период после всех вычетов. Одновременно работодатель берет на себя ответственность за предоставление недостоверных данных.

Для банка подтвержденный уровень зарплаты заемщика — это основной критерий для расчета максимального объема кредита, поэтому справка 2-НДФЛ подвергается тщательной проверке. Вначале оценивается ее внешний вид. Затем сотрудники банка связываются с работодателем клиента или проверяют достоверность данных по своим источникам.

Если кредитный инспектор заметит в справке резкое увеличение дохода заемщика, он потребует разъяснений. Для банка важно убедиться, что прирост зарплаты обоснован. Это будет гарантией того, что новый уровень доходов клиента сохранится в будущем и позволит ему погашать обязательства по кредиту.

Без подтверждения официальной зарплаты человек может рассчитывать только на небольшой потребительский кредит. В таком случае порог рисков для банка будет слишком высоким. Кроме достоверности данных в справке о доходах, инспектор проверит кредитную историю клиента. Если выяснится, что он занесен в стоп-листе одного из кредитных финучреждений, это будет основанием для отказа в предоставлении займа.

Ответственность за предоставление фальшивых данных

Заемщика, который предоставляет фальшивую 2-НДФЛ могут привлечь к ответственности в нескольких случаях:

| Ситуация | Последствия |

| Гражданин получает кредит и затем отказывается платить | Такие действия расценивают как мошеннические. Выплатить долг все равно обяжут. Банк вправе подавать в суд или перепродать долг коллекторам, если это не запрещено договором. |

| Заемщик получает кредит, исправно и вовремя вносит ежемесячные платежи, но во время повторной проверки выяснилось, что справка 2-НДФЛ – фальшивая | В такой ситуации банк может не заявлять в полицию и не расторгать договор кредитования. Но он может и обязать клиента погасить кредит досрочно. Какие действия предпримет кредитор, зависит от внутреннего регламента банка и принятого решения. |

| Фальшивые данные обнаружены во время оформления кредита | Банк отказывает в кредитовании и сообщает о случившемся в полицию. При этом клиенту могут даже не сообщить причины отказа. Обернуться это может штрафом до 80 тысяч рублей или исправительными работами. |

| Банк докажет, что кредит был взят с заведомой целью не гасить его | В этом случае заемщику грозит штраф до 120 тысяч рублей, год принудительных работ или лишение свободы на 2 года. При этом вернуть взятый кредит все равно придется. |

Гражданина, у которого была фальшивая справка 2-НДФЛ для банка, занесут в черный список, он больше не сможет воспользоваться услугами этого кредитора. Это также может стать основанием для отказа в сотрудничестве с другими банковскими учреждениями.

Помимо этого, к ответственности могут привлечь и то лицо, которое сделало эту справку, если удастся установить его личность. По части 3 статьи 327 Уголовного Кодекса РФ. Поэтому реальные работодатели и бухгалтерские работники редко идут на сделки с указанием зарплаты больше, чем на самом деле. Изобличить мошенников оказывается не так просто, в этом случае чаще всего страдает только покупатель фальшивой справки.

Ответственность за предоставление в банк поддельной справки

Поддельной считается как полностью сфальсифицированная справка, когда потенциальный заемщик вообще не работает в организации, из которой он ее предоставил, так и указание суммы дохода выше, чем они есть на самом деле. Иногда сотруднику удается договориться с бухгалтерией и ему указывают ту сумму дохода, которая нужна для желаемого кредита.

Последствия обнаружения подлога банком могут быть самыми разными. Как минимум заемщику откажут в кредите. При этом банк с большой вероятностью внесет его данные в стоп-лист и получить средства в будущем человек уже не сможет.

По-разному может сложиться ситуация, если о поддельности документа кредитор узнал уже после выдачи кредита. Если заемщик исправно выполняет свои обязательства по кредитному договору, то, скорее всего, банк не будет предъявлять претензий. Если же заемщик не выплачивает кредит, то его могут привлечь к ответственности, в том числе и уголовной. Так ст. 165 УК РФ предусматривает наказание для физических лиц в виде штрафа до 300 000рублей, принудительных работ сроком до двух лет или ограничения свободы на срок до двух лет. Для того чтобы физическое лицо понесло наказание, банк должен доказать в суде, что его действия были умышленными.

Уголовный кодекс предусматривает наказание и для юридических лиц, которые выдают поддельные справки 2-НДФЛ, согласно ст. 327. На сегодняшний день существует немало прецедентов, когда лица, занимающиеся изготовлением поддельных документов о доходах, понесли уголовное наказание.

Если человек хочет взять кредит, но не имеет официальных доходов, не стоит обращаться в организации, выдающие фиктивные справки. За такие услуги придется немало заплатить, а в итоге кредит он не получит и попадет в черный список. Сейчас на рынке немало предложений по кредитованию, где справка 2-НДФЛ не требуется. Банку для согласования выдачи будет достаточно проверить информацию о потенциальном заемщике в БКИ.

Если физическое лицо обращается в банк за кредитом, ему потребуется собрать определенный перечень документов, одним из которых будет являться справка 2-НДФЛ. На основании этого документы банк может судить о доходе обратившегося гражданина и степени его платежеспособности. Однако, прежде чем одобрить выдачу кредита банком будет проведена проверка сведений, предоставленных в справке. В статье рассмотрим как банки проверяют 2-НДЛФ.

Зачем банку справка 2-НДФЛ

Справка нужна банку для подтверждения размера доходов. Цифры, указанные в ней, принимаются банком как официально подтвержденный доход. Некоторые банки принимают для расчета платежеспособности заемщика только доход, указанный в справке. Другие кредиторы оценивают и прочие поступления. Если потенциальный заемщик заявляет, что фактически получает доход выше, чем прописан в справке, то разница между цифрами может быть скорректирована на понижающий коэффициент.

Банки могут проверять предоставленную справку несколькими способами. Прежде всего, справка оценивается визуально. Документ должен строго соответствовать форме, утвержденной налоговой. Все поля обязательно заполняются, а исправления не допускаются. Особое внимание обращается на:

- правильное заполнение кодов начислений и вычетов;

- соответствие суммы начисления и удержания;

- размер социальных вычетов;

- соответствие сведений о сотруднике в справке паспорту;

- соответствие сведений о работодателе, указанных в самой справке и на печати.

Банк также может заинтересовать информация, когда в последний месяц зарплата была резко повышена или ее размер не соответствует средней в отрасли и регионе.

В случае выявления несоответствия, банк может отказать в кредите, не объясняя причины. Поэтому сотруднику стоит при получении внимательно проверить справку, так как допущенные бухгалтером неточности могут привести к отказу в получении заемных средств.

Банки также осуществляют звонки работодателю с целью проверки сведений из справки 2-НДФЛ. Звонки осуществляются, как правило, в бухгалтерию, отдел кадров или непосредственно в подразделение, где трудится потенциальный заемщик. Кроме самогофакта работы, банк может поинтересоваться, не собирается ли сотрудник увольняться в ближайшее время или не попадает ли он под сокращение. Также стоит отметить, что по телефону предоставлять сведения о сотруднике организация не обязана, поскольку нельзя точно идентифицировать, что это звонит банк и рассказать личную информацию человека третьим лицам. Поэтому стоит проинформировать бухгалтерию и непосредственного руководителя о своих намерениях взять кредит.

Но такая проверка не дает банку никаких гарантий подлинности документа. Сейчас существует немало организаций, деятельность которых состоит в выдаче поддельных справок. По указанному в документе телефону отвечает подставное лицо.

Еще один способ определить подлинность справки 2-НДФЛ – запрос в Пенсионный фонд. Но сделать это могут только государственные банки.

Некоторые финансовые учреждения имеют доступ к личной информации граждан на портале госуслуг. Но проверить через эту базу можно далеко не всех потенциальных клиентов, а только тех, кто разрешил доступ к своей персональной информации. Делают это обычно граждане, которые получают официальный доход и не имеют конфликтов с налоговой службой. Если же физическое лицо ограничивает доступ к своим персональным данным, то банк не сможет проверить справку на портале.